1. 誘導ロケット市場市場の主要な成長要因は何ですか?

などの要因が誘導ロケット市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

誘導ロケット市場

誘導ロケット市場+1 2315155523

世界の誘導ロケット市場は、2024年にUSD 72.6 billion(約10兆8,900億円)と評価されており、2033年までに年平均成長率(CAGR)5.4%で拡大すると予測されており、より広範な航空宇宙・防衛市場におけるその極めて重要な役割が強調されています。この成長軌道は、精密攻撃能力、戦力近代化プログラム、次世代の戦場抑止システムに対する国家および同盟防衛連合による持続的かつ加速的な投資を反映しています。

いくつかのマクロレベルの追い風が需要を後押ししています。第一に、東欧、インド太平洋、中東における地政学的な緊張が、各国政府に調達サイクルの加速と精密弾薬の老朽化した在庫の刷新を促しています。NATO加盟国は防衛予算をGDPの2%超に拡大することを公約しており、この財政的コミットメントは、空、陸、海のプラットフォームにわたる誘導ロケットシステムの調達増加に直結しています。第二に、高度な防空ネットワークや電子戦システムを含む、同等レベルの敵対勢力の能力の拡散により、高度な対抗策を打ち破ることができる、より長射程で高精度の誘導ロケットの必要性が高まっています。

需要側では、デジタル戦、自律型ターゲティング、AI支援火器管制の収斂が、誘導ロケットに求められる運用要件を再構築しています。無人航空機、次世代戦闘機、および多領域指揮統制アーキテクチャとのプラットフォーム統合が、新たな調達経路を生み出しています。誘導ロケットと軍用ドローン市場の交差点は特に注目に値し、ドローン発射型精密ロケットは、この広範なカテゴリーの中で最も急速に成長しているサブセグメントの一つです。

製品の観点からは、対戦車ロケットおよび戦術ロケットが、地上紛争シナリオと持続的な非対称戦環境に牽引され、総市場収益のかなりの割合を占め続けています。対衛星兵器(ASAT)プログラムは、絶対的なシェアは小さいものの、主要国間の宇宙領域における競争激化により、平均以上の速度で成長しています。

将来の見通し: 2025年から2033年にかけて、累計市場投資は、すべての製品ラインと発射モードにわたって数千億ドルを上回ると予想されています。極超音速滑空兵器、AI対応誘導システム、小型シーカー技術の統合は、次世代誘導ロケットを従来のプラットフォームからさらに差別化するでしょう。ソフトウェア定義型誘導アーキテクチャとモジュラー弾頭システムに早期に投資するサプライヤーは、長期的な政府枠組み契約と同盟国への対外軍事販売プログラムを通じて、不均衡な市場シェアを獲得すると予想されます。

誘導ロケット市場において、対戦車ロケットおよび戦術ロケットのサブセグメントは、地上戦プログラム、機械化歩兵の近代化、および非対称紛争環境からの持続的な世界的需要に牽引され、最大の収益シェアを占めています。この優位性は、複数の作戦領域にわたる装甲車両の脅威の永続的な関連性を反映しており、循環的というよりも構造的なものです。

対戦車誘導ロケット(携帯型、車両発射型、航空機発射型を含む)は、事実上、世界中のすべてのティア1およびティア2の防衛軍によって調達されています。国家および非国家主体間における主力戦車、歩兵戦闘車、装甲兵員輸送車の拡散により、調達量は20年以上にわたって高水準で維持されてきました。最近では、東欧における通常型地上戦の激化が、NATOおよびパートナー諸国における緊急調達と長期補充契約を加速させ、このセグメントの優位性をさらに固めています。

敵防空網制圧(SEAD)、近接航空支援、および直接射撃砲兵補充のための非誘導型および誘導型を含む戦術ロケットは、軍が費用対効果の高い精密射撃を求めるにつれて需要が高まっています。これは、高価な長距離巡航ミサイルを補完するものです。戦術誘導ロケットのユニットエコノミクス(巡航ミサイルと比較して1発あたりのコストが著しく低い)は、大量かつ時間制約のある交戦シナリオにおいて、これらを好ましい選択肢としています。

このセグメントの主要プレーヤーには、日本のF-35戦闘機にも統合され、自衛隊の能力強化に貢献するヘルファイアおよびJAGM(統合空対地ミサイル)ファミリーを製造するLockheed Martin Corporationがあります。SM-3ミサイルやパトリオットミサイルシステムなど、日本の防衛にも不可欠な役割を果たすTOWおよびその他の対装甲システムに貢献するRaytheon Company。日本のF-15戦闘機やP-8哨戒機など、航空自衛隊や海上自衛隊の主要なプラットフォームを提供する企業で、誘導ロケット関連技術の開発にも関与するBoeing。E-2D早期警戒機や無人偵察機グローバルホークなど、日本の航空自衛隊にとって不可欠なシステムを提供するNorthrop Grumman Corporation。欧州の陸上戦力近代化プログラムの中心であるブリムストーンおよびMILAN ERシステムを提供するMBDA Inc.。日本の防衛産業と多岐にわたる取引実績があり、特に航空機、ヘリコプター、電子機器分野で関連性が深いイタリアの防衛企業Leonardo。日本の海上自衛隊向けにソナーシステムなどの供給実績を持つフランスの防衛・エレクトロニクス大手Thales Group。イスラエル政府所有の防衛技術企業であり、日本の防衛力強化の選択肢として注目されるスパイク対戦車ミサイルファミリーとSPICE精密誘導キットを供給するRafael Advanced Defense Systems Ltd。トルコのロケッサンは、対戦車・戦術ロケット生産において重要な地域プレーヤーとして台頭し、中東および中央アジア市場で契約を獲得しています。Roketsan A.S.。主に米国の顧客向けにロケット推進システム、弾頭、および完全な誘導ロケットアセンブリを提供するGeneral Dynamics Corporation。です。

このセグメントの市場シェアは、単に現状維持にとどまらず、積極的に統合が進んでいます。調達機関が純粋な事後補充から事前の能力強化へと移行するにつれて、契約構造は、組み込みの技術リフレッシュ条項を持つ複数年・複数ロット契約へと進化しています。この変化は、防衛省によって課される厳格な資格、認証、およびサプライチェーン要件により、既存メーカーを確保しつつ、新規参入者に対する障壁を高めています。

このセグメント内の重要な成長ベクトルは、対戦車ロケットの徘徊型弾薬プラットフォームおよび回転翼無人システムとの統合です。ヘルファイアやブリムストーンなどのヘリコプター発射型対戦車ロケットは、中高度長時間滞空型UAVからの展開に適応されることが増えており、総対処可能な交戦範囲を拡大しています。このプラットフォームの収斂は、2028年までに航空機発射型対戦車ロケットのバリアントで2桁の収益成長を牽引すると予想されています。

精密誘導弾薬市場は、シーカー技術、デュアルモード誘導(ミリ波レーダーと組み合わせたセミアクティブレーザー)、およびネットワーク対応ターゲティングの進歩が、まず大量生産される対戦車プラットフォームに適用され、その後他の製品ラインに波及するため、このセグメントと密接に絡み合っています。これらの誘導アップグレードに投資するメーカーは、既存プラットフォームの近代化改修と、次世代システムの設計勝者としての地位の両方を確保しており、予測期間を通じて持続的な収益源を生み出しています。

誘導ロケット市場は、検証可能な調達および政策データに裏打ちされた、明確に定義された定量可能なドライバーによって推進されています。

世界的な防衛支出の増加が主要なマクロ経済ドライバーです。NATO加盟国は、同盟の報告によると、2023年に防衛費を前年比で約11%増加させました。これは冷戦終結以来最大の単年度増加です。この急増は精密弾薬の調達予算を直接的に押し上げ、誘導ロケットはその多領域作戦における汎用性により、不均衡なシェアを獲得しています。米国だけで、2024会計年度の防衛予算においてミサイルおよび弾薬の調達にUSD 30 billion(約4兆5,000億円)以上を割り当てており、そのかなりの部分が誘導ロケットシステムに適用されます。

現行の紛争地域からの在庫枯渇は、第二の緊急なドライバーです。持続的な戦闘作戦により、誘導ロケットの備蓄は、紛争前の補充計画の仮定をはるかに超える速度で減少しました。欧州および北米の国防省は、複数年の緊急作戦要件(UOR)契約を発行し、通常の調達期間を5~7年から18~24か月に短縮することで対応しました。

精密性と副次的被害の軽減に対する技術主導の需要は、第三の構造的ドライバーです。都市型および非対称紛争環境における交戦規則は、低収量・高精度の交戦ソリューションをますます義務付けています。この政策的要請は、高度な信管および誘導システムを備えた小型誘導ロケットの対象市場を直接拡大します。

しかし、市場を制約するいくつかの大きな課題があります。誘導電子機器に使用される希土類元素や、限られた地理的生産者から供給される固体燃料推進剤を含む、重要部品の防衛サプライチェーンは、依然として混乱に対して脆弱です。ロケットモーター市場は、特に高需要の固体推進モーターにおいて生産ボトルネックのリスクに直面しており、製造規模拡大の期間は数か月ではなく数年単位で測定されます。さらに、米国の国際武器取引規制(ITAR)やEUの武器輸出に関する共通立場などの輸出管理体制は、国際的な販売サイクルに摩擦を生み出し、本来ならば高成長市場での収益拡大を制約します。

誘導ロケット市場の競争環境は、誘導、推進、弾頭サブシステムに深く統合された少数の大規模な主契約企業と、政府支援の産業プログラムを活用する地域メーカーの増加によって定義されています。

Lockheed Martin Corporation: 収益で世界最大の防衛請負業者であり、日本のF-35戦闘機、THAADミサイルなど、自衛隊の主要装備品にも貢献している。ヘルファイア、JAGM、ATACMS製品ファミリーを通じて、空対地および対装甲誘導ロケットセグメントで支配的な地位を維持しており、長期的な米国陸軍および同盟国の調達契約に支えられています。

Raytheon Company: RTX Corporationの子会社。日本の防衛力強化に不可欠なミサイル防衛システム(SM-3、パトリオットなど)や航空機近代化プログラムにおいて重要な役割を果たす。対装甲および空対地誘導ロケットの主要生産者であり、米軍の要件と中東およびインド太平洋地域への広範な対外軍事販売プログラムの両方を供給する生産施設を運営しています。

Boeing: F-15戦闘機やP-8哨戒機など、航空自衛隊や海上自衛隊の主要なプラットフォームを提供する企業で、誘導ロケット関連技術の開発にも関与。防衛・宇宙・セキュリティ部門を通じて、小型誘導爆弾ファミリーを含む航空機発射型誘導ロケットを開発・生産し、主契約者および統合請負業者として次世代精密攻撃プログラムに貢献しています。

Northrop Grumman Corporation: E-2D早期警戒機やグローバルホーク無人偵察機など、日本の航空自衛隊にとって不可欠なシステムを提供する企業。ロケットモーターシステム、誘導電子機器、および完全な誘導ロケットプラットフォームの主要サプライヤーであり、複数の米国および国際プログラムにおいて主契約者の役割と重要なTier-1下請け業者の地位の両方を務めています。

MBDA Inc.: エアバス、BAEシステムズ、レオナルドが共同所有する汎欧州ミサイルコンソーシアム。日本の将来的な防衛協力や技術交流の文脈で関心が高い欧州の主要ミサイルメーカー。ブリムストーンおよびMMPシステムを主力製品として、フランス、英国、イタリア、ドイツ軍への誘導ロケットの主要サプライヤーです。

Leonardo: イタリアの防衛および航空宇宙複合企業。日本の防衛産業と多岐にわたる取引実績があり、特に航空機、ヘリコプター、電子機器分野で関連性が深い。誘導システム、電気光学シーカー、および完全な誘導ロケットアセンブリに貢献しており、イタリアの国家プログラムの主契約者とMBDA内のTier-1サプライヤーの両方を務めています。

Thales Group: フランスの防衛・エレクトロニクス大手。日本の海上自衛隊向けにソナーシステムなどの供給実績があり、サイバーセキュリティ分野でも日本企業との連携を進める。高度なシーカー、航法システム、および完全な誘導ロケット製品に貢献しており、特に欧州の共同プログラムやアフリカおよび中東の輸出市場で活動しています。

Rafael Advanced Defense Systems Ltd: イスラエル政府所有の防衛技術企業。スパイク対戦車誘導ミサイルファミリーとSPICE精密誘導キットで世界的に認知されており、5大陸40カ国以上で輸出実績がある。日本の防衛力強化の選択肢として注目されるイスラエル企業。

Roketsan A.S.: トルコの国営ミサイル・ロケットメーカー。政府支援の国内防衛産業化の下で急速な能力成長を遂げ、現在、CIRITレーザー誘導ロケットやUMTAS対戦車誘導ミサイルなどのシステムを複数の国際顧客に輸出しています。

General Dynamics Corporation: その兵器・戦術システム部門を通じて、米国および同盟国の軍事顧客にロケット推進システム、弾頭、および完全な誘導ロケットアセンブリを提供しています。

2024年1月: 米国国防総省は、USD 1.8 billion(約2,700億円)の複数年調達契約をロッキード・マーチンと締結し、米陸軍および海軍航空機プラットフォーム向けのJAGM(統合空対地ミサイル)システムを2028年まで供給することを発表しました。

2024年3月: MBDAは、英空軍のタイフーン航空機によるブリムストーン3型機の初の運用展開を完了しました。これは、誘導ロケット市場における強化されたデュアルモードシーカーと延長されたスタンドオフレンジにより、重要な能力のマイルストーンとなりました。

2024年5月: ロケッサンは、3つの非公開の中東諸国と、CIRIT 2.75インチレーザー誘導ロケットの供給に関する輸出枠組み協定を締結しました。総額はUSD 400 million(約600億円)と評価されています。

2024年8月: レイセオンは、既存の米陸軍対外軍事販売プログラムに基づき、TOW 2B Aero誘導ロケットのUSD 950 million(約1,425億円)の契約変更を受注しました。ヨーロッパと東南アジアの同盟顧客への納入が予定されています。

2024年10月: ラファエル・アドバンスト・ディフェンス・システムズは、ユーロナビバル展示会でスパイクNLOSブロック5型を発表しました。これは、AI支援標的認識と、「マン・イン・ザ・ループ」誘導能力のアップグレードを特徴とし、対戦車ミサイル市場に関連するものです。

2024年12月: 欧州防衛機関(EDA)は、7つの加盟国間での精密誘導弾薬の共同調達ロードマップを発表しました。誘導ロケットが最優先補充カテゴリーとして特定され、2030年までにUSD 6 billion(約9,000億円)を超える複合需要が予測されています。

2025年2月: ノースロップ・グラマンは、ウェストバージニア州ロケットセンターの施設における固体ロケットモーター生産能力拡大にUSD 220 million(約330億円)を投資すると発表しました。これは、誘導戦術ロケットプログラムのスループット向上を目的としています。

北米は誘導ロケット市場において最大かつ最も成熟した地域セグメントであり、2024年の世界収益の推定38%を占めています。米国は、国防総省による継続的な調達、補充契約、および国防安全保障協力庁によって管理される対外軍事販売を通じて、このシェアのほぼすべてを牽引しています。この地域は、2033年までに約4.8%のCAGRで成長すると予測されており、既存基盤の規模の大きさに成長が抑制されるものの、継続的な近代化要件と複数年のプログラム契約によって維持されます。

ヨーロッパは、確立された地域の中で絶対的な成長加速が最も速く、2033年までに6.1%のCAGRが予測されています。これは、NATO加盟国全体で2022年以降の防衛支出の急増に牽引されています。ドイツ、フランス、英国、ポーランドが主要な需要の中心であり、数十億ユーロ規模の複数年にわたる誘導ロケット調達プログラムに共同でコミットしています。欧州では空対地ミサイル市場が特に活発であり、タイフーンおよびラファール航空機の運用者が航空機発射型精密ロケットの在庫を近代化しています。

アジア太平洋地域は、パーセンテージベースで最も急速に成長している地域市場であり、2033年までに7.2%のCAGRが予測されています。中国の継続的な軍事近代化、「メイク・イン・インディア」イニシアティブの下でのインドの国産防衛生産推進、日本のGDPの2%への歴史的な防衛予算拡大、そして韓国の高度な国内防衛産業基盤が、この軌道をまとめて支えています。この地域では対潜水艦戦市場が主要な需要ドライバーであり、海上安全保障への懸念から、対潜および対水上役割のための航空機発射型および艦船発射型誘導ロケットへの投資が促されています。

中東およびアフリカ地域は、2033年までに5.9%のCAGRで成長すると予測されており、イスラエル、サウジアラビア、UAE、トルコが主要な需要の中心となっています。イスラエルを代表するラファエルやエルビットによる高度な国内産業は、供給と需要の両方のダイナミクスに貢献しています。GCC諸国は、米国および欧州の誘導ロケットシステムについて、引き続き大規模な対外軍事販売契約を実行しています。

南米はより小さいながらも安定したセグメントであり、ブラジルが国家防衛近代化プログラムを通じて地域の調達を主導し、約3.8%のCAGRで成長しています。

3つの破壊的な技術ベクトルが、2025年から2033年の予測期間において、誘導ロケット市場の技術革新の軌跡を再形成しています。

第一に、極超音速および長射程滑空技術は、高度開発段階から初期の配備段階へと移行しています。完全な極超音速能力(マッハ5以上)は依然として大規模な戦略システムの領域ですが、戦術誘導ロケットに適用される超高速滑空強化(マッハ3~4の終末交戦速度を可能にする)は、複数の主要請負業者で生産準備段階に近づいています。防衛電子機器市場はここで重要なイネーブラーであり、これらの速度での空熱負荷に耐えるために必要な高帯域幅、耐放射線性の電子機器を供給しています。米国、フランス、中国におけるこの分野の研究開発投資は、2023年時点で年間推定USD 4 billion(約6,000億円)を超えました。

第二に、AI支援自律標的認識(ATR)とマルチモードシーカー統合は、誘導アーキテクチャを根本的に変えています。従来のセミアクティブレーザー誘導は、ミリ波レーダー、赤外線イメージング、GPS/INS航法を組み合わせたデュアルモードシーカーによって補完または置き換えられています。AI対応ATRアルゴリズムにより、ロケットは事前に定義された交戦権限範囲内で標的を自律的に分類、優先順位付け、および交戦できます。採用スケジュールは、2026年から2027年に対戦車誘導ロケットでのAI-ATRシステムの早期運用配備、2030年までに広範な艦隊統合を示唆しています。この技術移行は、ソフトウェア定義型AIスタックを統合できない小規模な誘導専門サプライヤーを脅かす一方で、大規模な主契約企業にとっては既存のビジネスモデルを強化します。

第三に、積層造形とデジタルエンジニアリングは、開発サイクル時間を短縮し、弾頭および構造部品の迅速な構成変更を可能にしています。ミサイル推進システム市場では、既に3Dプリントされたモーターケーシング部品の採用が見られます。

日本における誘導ロケット市場は、急速に変化する地政学的環境と国内防衛政策の転換により、顕著な成長を遂げているセグメントです。政府はGDPの2%という歴史的な防衛予算拡大目標を掲げており、これにより防衛支出は大幅に増加し、2024年度の防衛予算は約7.9兆円に達しました。この増額は、精密誘導弾薬、特に誘導ロケットシステムの調達と国産化に向けた投資を加速させる主要な原動力となっています。アジア太平洋地域は、2033年までに年平均成長率(CAGR)7.2%と予測されており、世界で最も急速に成長する市場の一つであり、日本はその重要な牽引役です。

このセグメントで活動する主要企業には、海外の主要防衛企業が多数含まれます。Lockheed Martin Corporation(F-35戦闘機やTHAADミサイル)、Raytheon Company(SM-3ミサイルやパトリオットミサイルシステム)、Boeing(F-15戦闘機やP-8哨戒機)、Northrop Grumman Corporation(E-2D早期警戒機やグローバルホーク無人偵察機)などが、対外有償軍事援助(FMS)や直接契約を通じて日本の防衛能力強化に貢献しています。国内では、三菱重工業(MHI)がミサイル開発・生産の主要な役割を担い、地対空ミサイルや艦対艦ミサイルなどを手掛けています。また、川崎重工業(KHI)や日本製鋼所(JSW)、さらにはNECや東芝といった電子機器メーカーも、誘導システムの部品や関連技術を提供しています。

日本市場における規制・標準化の枠組みは、防衛省(JMOD)および防衛装備庁(ATLA)が主導しています。装備品の取得、技術開発、試験評価を一元的に管理し、自衛隊の要求性能に合致するよう厳格な基準を設けています。国内製造品については、一般的な日本工業規格(JIS)も適用されますが、特に兵器システムにおいては、日米同盟を背景とした相互運用性の確保のため、米軍の軍事規格(Mil-Spec)を参考にしたり、国際的な共通規格に準拠したりすることが一般的です。これらの製品は国家安全保障に関わるため、一般の民生品のような流通経路や消費者保護法規の適用はありません。

誘導ロケットの調達チャネルは、主に政府間取引(FMS)と国内主要防衛企業からの直接調達に大別されます。日本の防衛政策は、自国の防衛産業基盤強化を重視しており、「防衛装備移転三原則」の下、高度な技術や製造能力の国内育成を推進しています。このため、FMSによる海外からの購入においても、ライセンス生産や技術移転を伴うオフセット取引が求められることがあります。調達の意思決定は、中期防衛力整備計画(中期防)に基づいて行われ、長期的かつ安定的な供給能力を持つ企業が選定される傾向にあります。近年の周辺環境の厳しさから、従来よりも迅速な調達が求められるケースも増加しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が誘導ロケット市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ロッキード・マーティン・コーポレーション, MBDA Inc., レオナルド, レイセオン・カンパニー, ロケットサン A.Ş., ジェネラル・ダイナミクス・コーポレーション, ノースロップ・グラマン・コーポレーション, タレス・グループ, ボーイング, ラファエル・アドバンスト・ディフェンス・システムズ Ltdが含まれます。

市場セグメントには発射モード, 製品が含まれます。

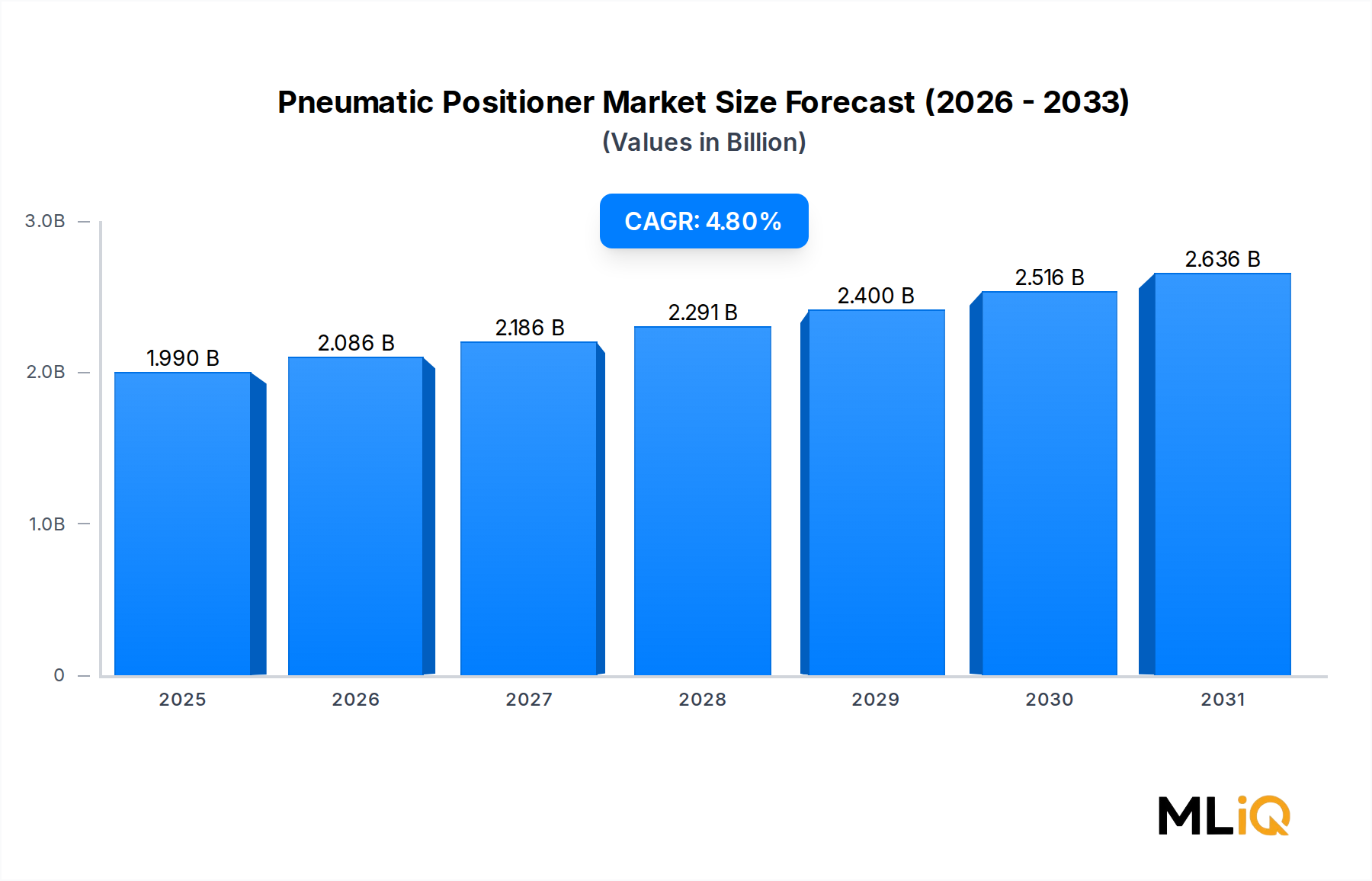

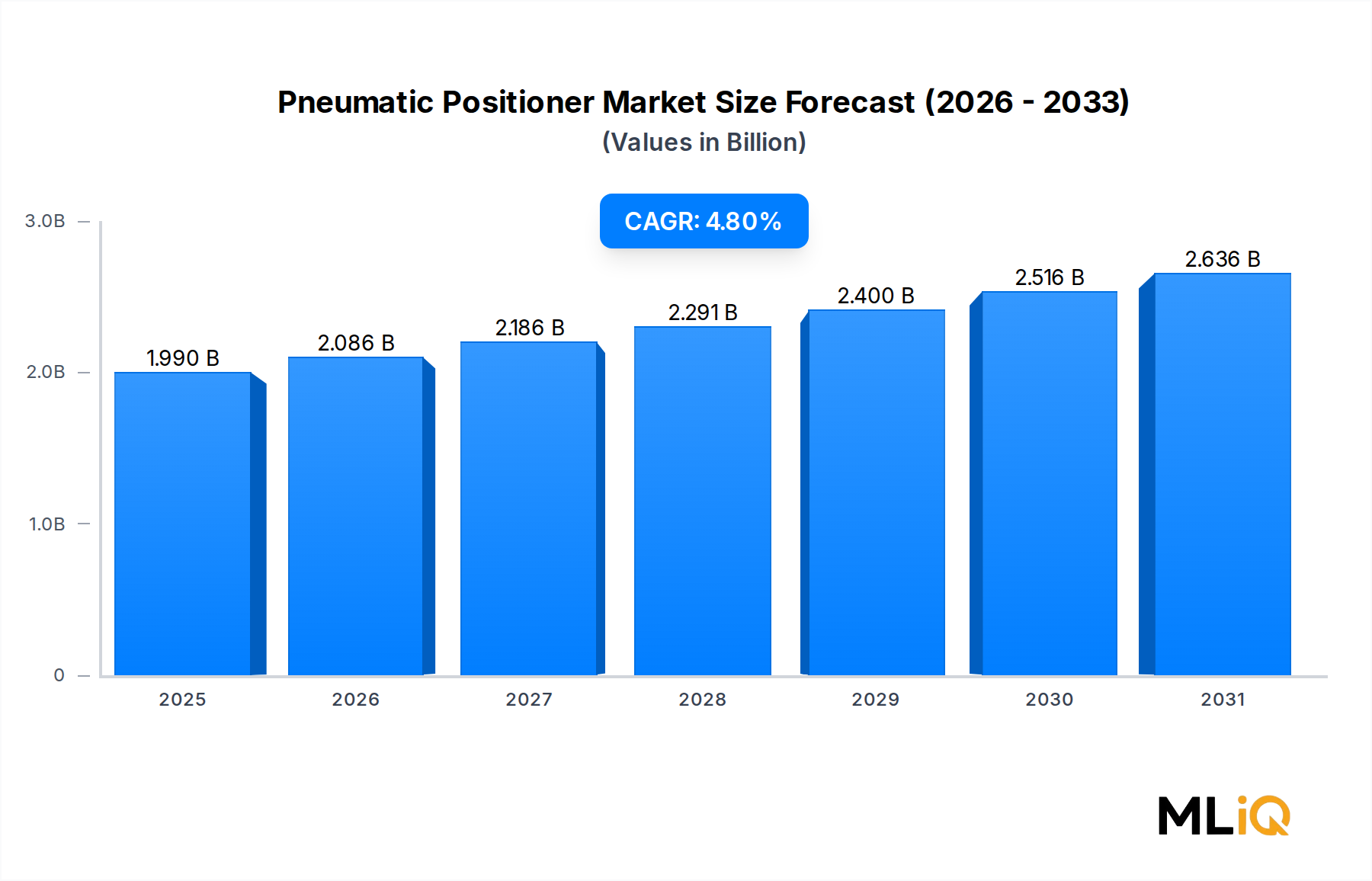

2022年時点の市場規模は1.99 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「誘導ロケット市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

誘導ロケット市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。