1. 不織布製造機市場の現在の市場規模と2033年までの予測CAGRはどのくらいですか?

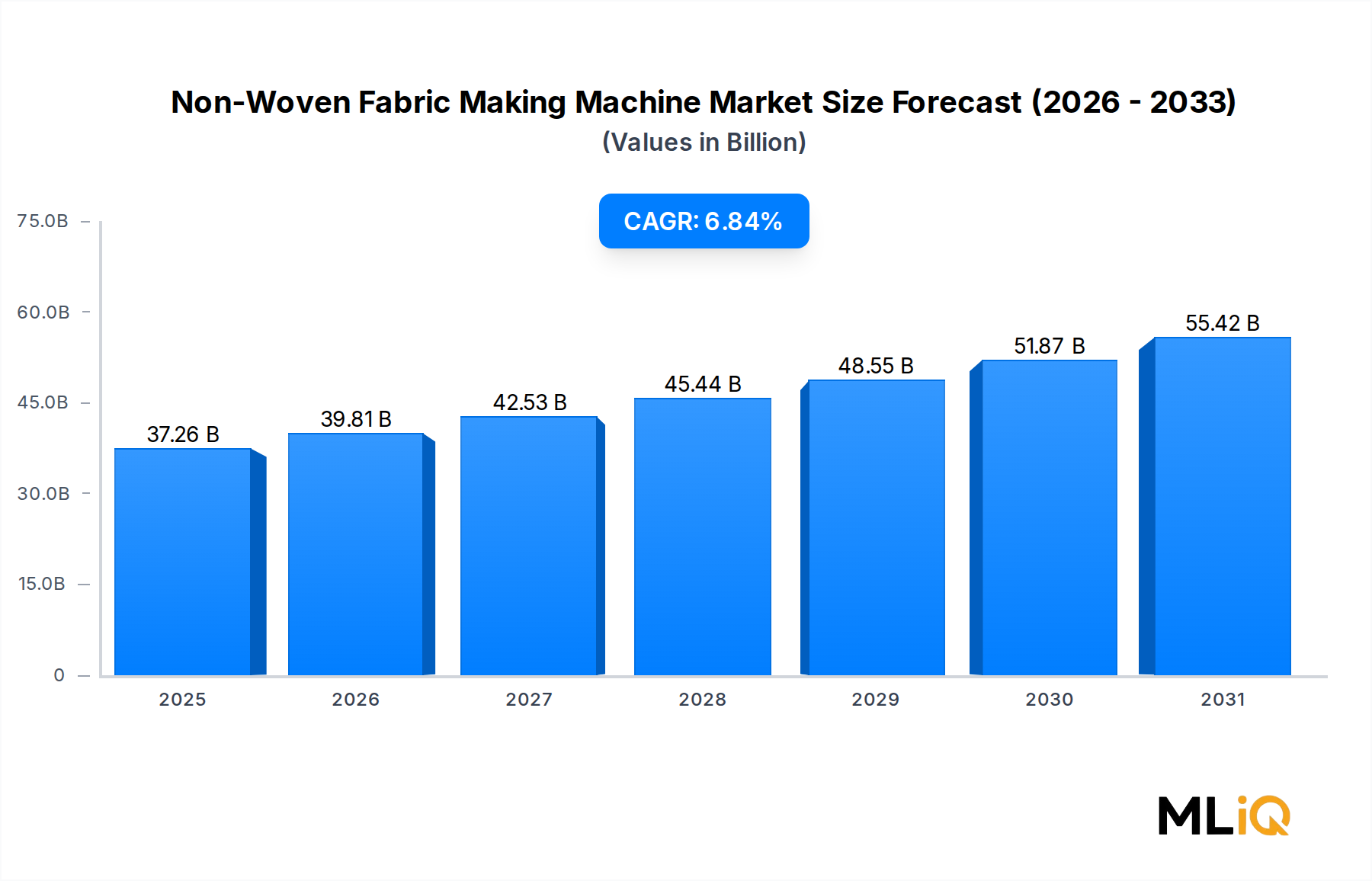

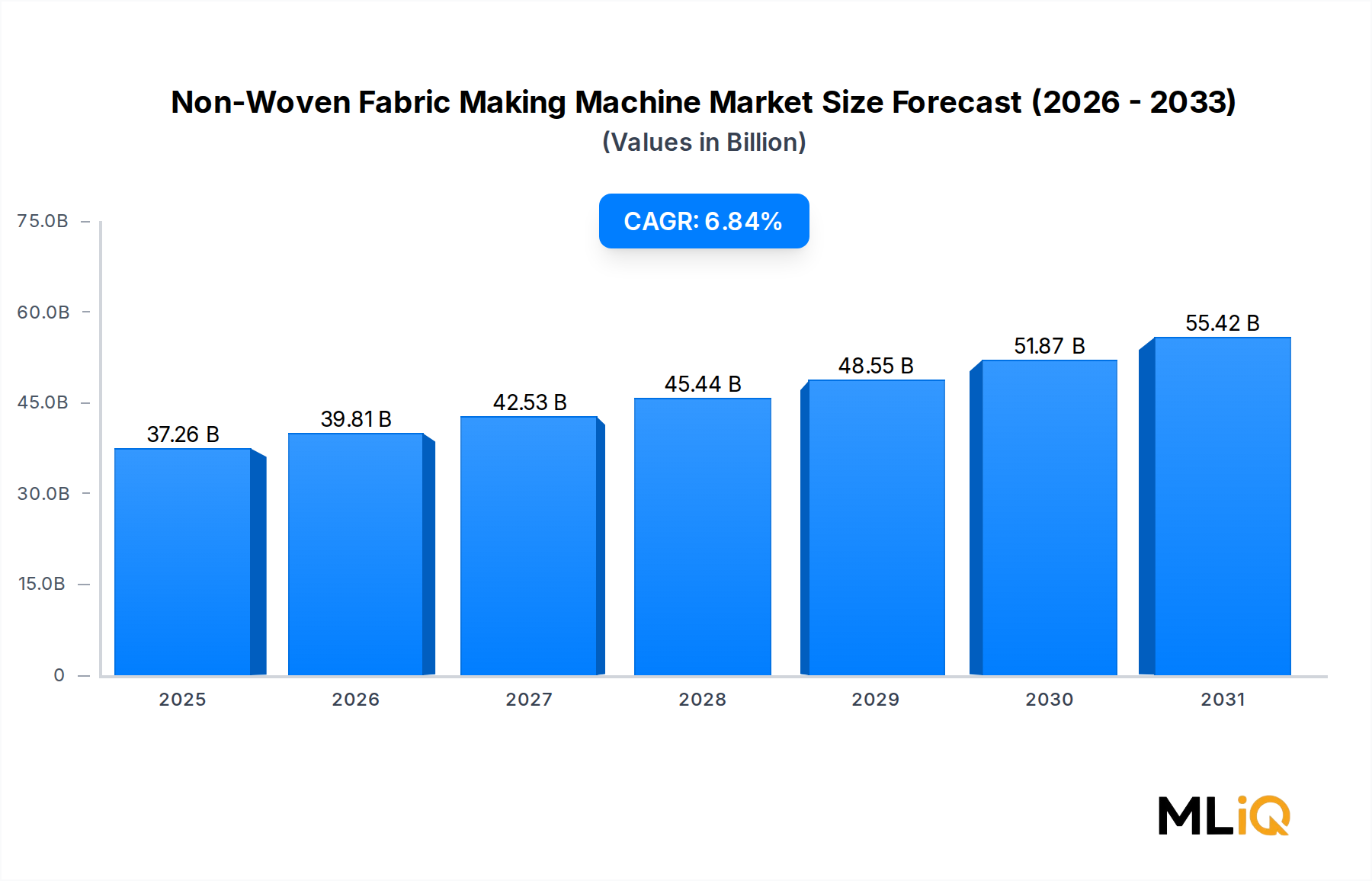

不織布製造機市場は、2025年に372.6億ドルと評価され、2033年までにCAGR 6.84%で拡大すると予測されています。この成長は、ヘルスケア、建設、ジオテキスタイルといったエンドユース分野での世界的な需要増加に支えられています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

不織布製造機市場

不織布製造機市場Senior Research Analyst

世界の不織布製造機械市場は、予測期間にわたり堅調で持続的な拡大が見込まれています。2025年には372.6億ドル(約5兆7,700億円)と評価された市場は、ヘルスケア、自動車、建設、農業、ジオテキスタイルといった最終用途セグメント全体での需要加速に牽引され、10年代末までに年平均成長率(CAGR)6.84%で成長すると予測されています。世界の衛生意識の高まり、新興経済国における急速なインフラ整備、パンデミック後の医療サプライチェーンの再構築など、いくつかのマクロ的追い風の収束が、高度な不織布製造装置に対する持続的で数年にわたる需要を創出しています。

最も重要な需要牽引要因の一つは、特にアジア太平洋地域と中東における世界のヘルスケアインフラ投資における構造的変化です。COVID-19パンデミックは、使い捨て医療製品のサプライチェーンにおける重大な脆弱性を露呈させ、各国政府と製造業者が国内の不織布生産能力に多大な投資を行うきっかけとなりました。これは、新しい機械の設置とアップグレードのための設備投資サイクルに直接つながっています。ヘルスケア以外では、自動車業界における軽量化と音響管理への注力が高まることで不織布部品の採用が促進されており、建設部門では道路、排水、土壌安定化プロジェクトにおいてジオテキスタイルソリューションが大規模に導入され続けています。

技術的な観点からは、自動化が市場を決定づける力となっています。製造業者が高い生産量、労働力依存の軽減、より厳密な品質の一貫性を追求するにつれて、半自動から全自動不織布製造機械への移行が加速しています。リアルタイムのプロセス監視、予知保全、遠隔診断を含むインダストリー4.0の統合は、次世代の機械プラットフォームにますます組み込まれ、エンドユーザーにとっての総所有コスト計算を引き上げています。

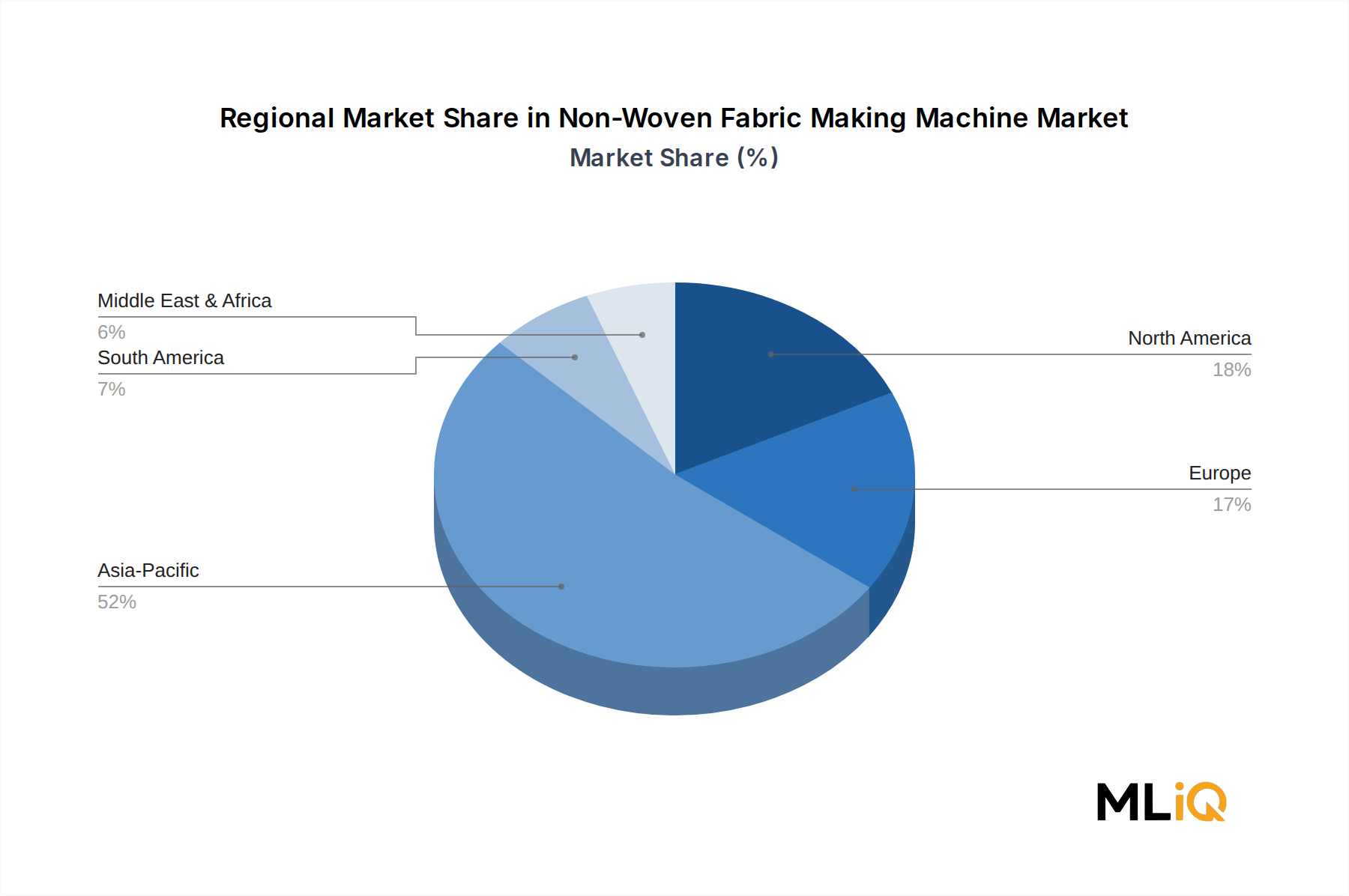

地理的には、アジア太平洋地域が生産と消費の両方を支配しており、中国とインドが市場成長の二つの牽引役となっています。北米と欧州は、規制に牽引される医療用テキスタイルとろ過要件に支えられた強い需要プロファイルを維持しています。一方、ラテンアメリカと中東およびアフリカは、地域の製造能力の拡大に伴い、漸進的な成長のフロンティアとして台頭しています。

今後、不織布製造機械市場は、リサイクル可能で生分解性の不織布基材に対するESG(環境・社会・ガバナンス)に牽引される継続的な投資の恩恵を受けると予想されており、設備メーカーはバイオベースポリマーとの適合性やクローズドループ生産アーキテクチャに関する革新を余儀なくされています。2030年以降の展望は引き続き建設的であり、衛生用品、インフラ、持続可能な包装における長期的な成長に支えられています。これらはすべて、高度な不織布生産技術に根本的に依存しています。

不織布製造機械市場において、自動セグメントは明白な収益リーダーとしての地位を確立しており、世界の機械販売額において最大のシェアを占めています。この優位性は偶発的なものではなく、世界中の製造経済を再形成する構造的要因の産物であり、予測期間にわたってさらに強化される兆候を強く示しています。

自動不織布製造機械は、半自動機と比較して、著しく高い生産量、単位あたりの労働コストの低減、優れた不織布の一貫性、およびデジタルプロセス制御システムとの互換性という魅力的な価値提案を提供します。エンドユーザー産業、特にヘルスケアと衛生部門がますます厳格な品質とトレーサビリティ要件を課すにつれて、完全に自動化されたプラットフォームが提供する精度と再現性は不可欠なものとなります。例えば、単一の高速自動スパンボンドラインは、複数の半自動設備でしか達成できない生産量を実現でき、メーターあたりのコスト計算を根本的に変えます。

このセグメントに対するヘルスケア分野の絶大な影響は過小評価できません。手術用マスク、ガウン、ドレープ、創傷ケア製品、大人用失禁用品(これらはすべて精密に製造された不織布基材に依存しています)に対する世界的な需要の急増が、調達担当者を大容量の自動システムへと向かわせています。米国(FDA)、欧州(CE/MDR)、そしてますます多くのアジア太平洋地域の管轄区域における規制遵守フレームワークは、プロセス文書化と一貫性がオペレーター依存ではなく機械によって強制される生産環境をさらに義務付けています。

不織布のアプリケーション分野で最も急速に成長している自動車の最終用途セグメントでは、ヘッドライナー、トランクライナー、アンダーボディシールド、キャビンエアフィルター部品用のニードルパンチおよびスパンボンド材料を生産する自動機械が、高速ラインでの寸法公差維持能力から好まれています。世界の主要なTier 1自動車サプライヤーは、自社の不織布生産能力を拡大しており、自動機械サプライヤーに直接的な恩恵をもたらしています。

競争の観点からは、KP Tech Machine (India) Pvt. Ltd.、Dong Yang AoLong Nonwoven Equipment Co., Ltd.、Wenzhou Allwell Machinery Share Co., Ltd.などの主要な機械メーカーはすべて、その主要な研究開発予算を自動セグメントに投じています。製品ロードマップは、エネルギー効率、サーボ駆動機械システム、タッチスクリーンHMIインターフェース、およびIoT対応の遠隔監視を重視しており、これらは完全に自動化された機械アーキテクチャ内で初めて実現可能な機能です。

地理的には、自動セグメントの優位性は、中国、ドイツ、米国で最も顕著です。これらの国々では、産業規模、資金調達の容易さ、輸出志向がすべて、高スループットの自動設備を有利にしています。対照的に、半自動機械は、サハラ以南のアフリカ、南アジア、東南アジアの一部など、価格に敏感な発展途上市場では依然として重要な市場地位を維持しています。これらの地域では、低い設備投資閾値とよりシンプルな操作要件が重要な選択基準となっています。

しかし、これらの発展途上市場においても、その軌跡は間違いなく自動化へと向かっています。政府支援の工業化プログラム、外国直接投資の流入、技術移転協定が、以前は半自動構成が支配的だった市場に自動機械の能力を段階的に導入しています。したがって、自動セグメントの収益シェアは予測期間にわたって大幅に拡大し、より広範な不織布製造機械市場におけるその構造的リーダーシップを強化すると予想されます。

不織布製造機械市場は、測定可能な、相互に関連する一連の需要促進要因と、事業者や投資家が慎重に乗り越えなければならない個別の制約によって推進されています。

需要面では、世界のヘルスケア支出の伸びが主要な推進要因です。世界保健機関は、近年の世界の保健支出が9兆ドルを超え、今後も増加し続けると推定しており、医療用不織布生産設備の対象市場を直接拡大しています。使い捨ての手術用および衛生用品は、病院の調達予算に占める割合が増加しており、不織布製造能力への継続的な設備投資を支えています。

建設部門におけるジオテキスタイル材料の採用は、二番目の測定可能な推進要因です。公共および民間のチャネルを通じて年間3.4兆ドル以上と推定される世界のインフラ投資は、道路の路盤安定化、排水システム、侵食制御用途において、ジオシンセティック不織布材料を組み込んでいます。各主要なインフラプロジェクトは、ジオテキスタイル生地に対する下流の需要を生み出し、それが機器の購入を支えています。ジオテキスタイル市場は、より広範な建設支出を常に上回る速度で拡大しており、機械需要を増幅させています。

農業分野では、食料安全保障の義務化と保護園芸の強化に牽引され、アジア太平洋地域で不織布作物保護生地(畝カバー、マルチフィルム)の使用が年間約7~9%で成長しています。これにより、農業用不織布生産に適した低コスト・大容量の機械構成に対する追加需要が生まれています。

制約は主に、初期資本コストの障壁と原材料価格の変動に集中しています。全自動生産ラインは数十万ドルから数百万ドルに及ぶ投資を意味し、中小企業にとって大きな導入の障壁となります。さらに、不織布の主要な原料であるポリプロピレンは、石油化学製品のコモディティサイクルに左右されます。ポリマー投入価格の急騰は、製造業者の利益を圧迫し、設備投資の決定を遅らせる可能性があり、機械サプライヤーが管理しなければならない需要の偏りを生み出します。半導体や特殊鋼の入手可能性に影響を与える地政学的緊張によって悪化した精密機械および電子部品のサプライチェーンの混乱も、リードタイムとコストの圧力を導入し、市場成長をわずかに制約しています。

不織布製造機械市場の競争環境は、大規模な国際的設備メーカー、専門的な地域プレーヤー、垂直統合された繊維機械グループが混在する特徴を持っています。以下に、主要な参加者の戦略的ポジショニングを示します。

KP Tech Machine (India) Pvt. Ltd.:スパンボンド、メルトブローン、SMSラインを含む包括的な不織布製造機械を提供するインドの著名なメーカー。同社は、コスト競争力のある製造を活かし、東南アジアおよびアフリカ全体に輸出拠点を拡大しています。

Dong Yang AoLong Nonwoven Equipment Co., Ltd.:高速自動不織布生産ラインを専門とする中国の主要な設備サプライヤーで、アジア太平洋市場に展開されるヘルスケアおよび衛生セグメントの機械構成に特に強みを持っています。

Wenzhou Allwell Machinery Share Co., Ltd:製袋機および不織布製造装置に焦点を当てた、中国の確立された機械メーカー。幅広い国際的な顧客基盤を持ち、半自動および自動構成のカスタマイズソリューションを提供しています。

KTL Textile Machines:ニードルパンチおよびサーモボンディング不織布装置の専門知識を持つ特殊繊維機械プロバイダーで、工業用ろ過およびジオテキスタイル生地生産者を顧客としています。

FOGO Industries:モジュール式の不織布生産ソリューションを提供する設備メーカーで、不織布分野に参入または拡大する中規模メーカー向けの柔軟性と拡張性に重点を置いています。

Berry Global Inc.:主に不織布メーカーであり機械メーカーではありませんが、ベリー・グローバル社の垂直統合戦略と生産規模は、バリューチェーン全体で設備技術のロードマップとサプライヤー関係に大きな影響力を持っています。

Sri Durgalakshmi Impex:国内メーカー向けに手頃な価格のエントリーレベルからミッドレンジの自動設備ソリューションを提供する、不織布製造機械のインドの輸入業者およびサプライヤー。

Allwell Machinery:不織布製袋機および不織布製造装置のメーカーおよび輸出業者で、競争力のある価格設定と発展途上市場における信頼性の高いアフターサービスネットワークで知られています。

T.E. Private Limited:南アジア市場に焦点を当てた不織布機械ソリューションを提供する地域プレーヤーで、新規設備と改修サービスの両方を提供しています。

Kamtronics Technology Private Limited:インドの自動化および機械会社で、制御システムのアップグレードとターンキー不織布機械ソリューションを提供し、従来の半自動設備とインダストリー4.0対応プラットフォームとの間のギャップを埋めています。

Srinivasa Agencies:主にインドで事業を展開する機械取引および流通会社で、小規模な繊維メーカー向けに国内および輸入不織布設備のアクセスを促進しています。

2025年1月:KP Tech Machine (India) Pvt. Ltd.は、医療グレードの不織布を320 kg/時で生産可能な新しい高速SMS(スパンボンド・メルトブローン・スパンボンド)ラインの商業発売を発表し、中東および東南アジアの輸出顧客をターゲットとしています。

2025年3月:中国の主要不織布設備コンソーシアムは、南アジアの衛生製品メーカーから複数の機械供給契約を獲得し、2025年の同地域における最大の設備調達取引の一つとなり、約1,800万ドルと評価されました。

2025年5月:Berry Global Inc.は、北米の不織布生産インフラに1.2億ドルの設備拡張投資を公表し、2026年まで同地域で設備調達活動が継続することを示唆しました。

2024年7月:欧州委員会は、EN 13795に基づく医療用不織布材料に関する更新された調和規格を公表し、欧州のヘルスケア繊維メーカーに対し、2025年第1四半期の期限までに確実に遵守するため、設備アップグレードサイクルを加速させました。

2024年9月:Kamtronics Technology Private Limitedは、欧州のサーボドライブメーカーと技術提携を結び、先進的なモーション制御システムを不織布機械製品ラインに統合し、インド市場の自動化改修セグメントをターゲットとしました。

2024年11月:インドの主要な繊維機械見本市では、不織布設備出展者数が前年比22%増加したと記録され、国内製造能力の拡大と、コスト競争力のあるアジアの機械サプライヤーに対する国際的な買い手の関心の高まりを反映しています。

不織布製造機械市場における地域動向は、インフラ開発段階、最終用途産業構成、および世界の各地域における規制環境の相違を反映して、大きく異なっています。

アジア太平洋地域は主要な地域市場であり、2025年には世界の収益の推定42~45%を占めます。中国は、その大規模な統合不織布製造産業、衛生および医療製品に対する強い国内需要、そして積極的な輸出志向の生産能力に牽引され、単一の国として最大の市場です。インドは地域内で最も急速に成長している主要市場であり、政府支援のヘルスケアインフラ投資、農業の近代化、そして急速に拡大する中間層の消費基盤が衛生製品需要を牽引し、2030年まで8~9%の範囲でCAGRが予測されています。日本と韓国は、高付加価値の技術用および医療用不織布を中心とした洗練された需要プロファイルを維持しています。

北米は収益で二番目に大きな地域市場であり、米国がその中心です。主要な需要牽引要因は医療および衛生セグメントであり、パンデミック後の重要な医療供給生産の国内回帰によって強化されています。この地域は、平均機械価格が高く、自動化プラットフォームへの強い選好、および技術アップグレードサイクルを維持する規制遵守要件が特徴です。予測期間を通じて地域のCAGRは推定5.2~5.8%です。

欧州は、持続可能性の義務と精密製造能力が競争力学を定義する成熟した高付加価値市場です。ドイツ、フランス、英国が主要な国別市場です。欧州の需要は、リサイクル可能な不織布ソリューションとバイオベース原料との互換性への志向が強まっており、地域の機械サプライヤーの間で独自の製品開発の軌跡を推進しています。地域のCAGRは推定4.8~5.4%です。

中東およびアフリカ、ラテンアメリカ地域は、新興成長フロンティアです。両地域とも、インフラ投資、医療費の増加、および初期段階の国内製造能力構築に牽引され、7.5%を超えるCAGRで成長すると予測されています。ブラジル、サウジアラビア、南アフリカ、トルコは、これらの地域内の主要な国別需要センターであり、それぞれが対象を絞った産業政策支援と外国からの設備投資流入の恩恵を受けています。

不織布製造機械市場における価格動向は、原材料コストの変動、アジアのメーカーからの競争激化、および現代の機械プラットフォームに組み込まれた自動化機能の複雑化という要因の交差点によって形成されます。

エントリーレベルでは、半自動機械は主に中国およびインドのメーカーから供給され、15,000~80,000ドルの範囲で入手可能です。全自動シングルビームスパンボンドラインは約300,000ドルから150万ドルの範囲ですが、医療または衛生用途向けの高速マルチビームSMSまたはSMMS生産ラインは、出力仕様および自動化機能に応じて300万~500万ドルを超える価格となることがあります。

バリューチェーン全体のマージン構造は、これらの価格帯を反映しています。中国およびインドの設備メーカーは、低い労働力と製造間接費の恩恵を受けていますが、特にコモディティ機械構成では競争入札からの継続的な圧力に直面しており、粗利益率は18~28%の範囲で運用されています。欧州および日本の機械メーカーは、優れたエンジニアリング精度、長い設備ライフサイクル、包括的なアフターサービスパッケージによって正当化される高い粗利益率(通常は30~40%)を維持しています。

鉄鋼、アルミニウム、精密ベアリング、サーボモーター、電子制御システムにおけるコモディティサイクルは、機械の生産コストに直接影響します。2021~2023年の期間には、投入コストの大幅なインフレが見られ、競争入札環境でコスト増加を転嫁できなかった機械メーカーの利益を圧迫しました。2024~2025年にかけての工業用コモディティ価格の正常化は、ある程度の利益緩和をもたらしましたが、センサー、PLC、産業用PCなどのますます高度な自動化コンポーネントの統合は、新しい構造的に高いコスト層を導入しており、これは自動化によって差別化されたプラットフォームのプレミアム価格によって部分的に相殺されています。

より広範な競争カテゴリーとしての繊維機械市場の台頭は、買い手が不織布設備を一般的な繊維機械の代替品や多目的プラットフォームとますます比較するようになるため、価格圧力をさらに強め、専門メーカーの価格決定力を低下させています。

日本市場は、不織布製造機械市場において独特かつ重要な位置を占めています。レポートが示すように、アジア太平洋地域は2025年に世界の収益の42~45%を占める主要な地域であり、日本はその中で「高付加価値の技術用および医療用不織布を中心とした洗練された需要プロファイル」を維持しています。これは、日本経済の成熟度と高い技術水準、品質への強いこだわりを反映しています。国内市場は、高齢化社会の進展に伴い、大人用失禁用品、医療用マスク、衛生用品など、ヘルスケア・衛生分野の不織布製品に対する安定した需要に支えられています。これにより、高品質で精密な不織布を製造するための機械への投資が継続的に行われています。

このセグメントで活動する主要な企業としては、不織布そのものの生産において、ユニ・チャーム、東レ、旭化成、三井化学などが挙げられます。これらの企業は、高機能不織布のR&Dに注力し、国内外市場に製品を供給しています。不織布製造機械の分野では、レポートで特定の日本企業名は挙げられていないものの、「欧州および日本の機械メーカーは、優れたエンジニアリング精度、長い設備ライフサイクル、包括的なアフターサービスパッケージによって正当化される高い粗利益率(通常30~40%)を維持している」とあり、日本のメーカーが高級志向の市場で存在感を示していることが示唆されます。

日本における不織布製品およびその製造機械に関する規制・標準化フレームワークは厳格です。医療用不織布に関しては、医薬品医療機器等法(PMD法)および関連省令が適用され、製品の安全性と品質、製造プロセスの管理が求められます。また、日本工業規格(JIS)が不織布の性能や試験方法に関する標準を提供しており、品質の均一性と信頼性を保証します。機械そのものに関しては、労働安全衛生法に基づく機械の安全基準や、電気製品であれば電気用品安全法(PSEマーク)が関連しますが、不織布製造機械は通常、PMD法などの製品規格と密接に連携する運用が求められます。

日本市場における流通チャネルと消費者行動は、品質と信頼性を重視する傾向が顕著です。不織布製造機械はB2B取引が中心であり、メーカーから直接、または専門商社を介して販売されます。最終製品としての不織布は、医療機関、自動車メーカー、建設会社などの産業顧客へ直接供給されるほか、衛生用品などは大手小売業者を通じて消費者に届けられます。環境・社会・ガバナンス(ESG)への意識の高まりから、リサイクル可能で生分解性の不織布や、それらを製造する機械への関心も高まっており、持続可能性に配慮した製品や技術が重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.84% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

不織布製造機市場は、2025年に372.6億ドルと評価され、2033年までにCAGR 6.84%で拡大すると予測されています。この成長は、ヘルスケア、建設、ジオテキスタイルといったエンドユース分野での世界的な需要増加に支えられています。

半自動から全自動不織布製造機への移行が主要な技術推進力となっており、人件費削減と生産量増加に貢献しています。KPテックマシンやドンヤン・アオロンなどのメーカーは、精度とエネルギー効率を向上させるために、PLCベースの制御システムやサーボ駆動システムを統合しています。

主要プレーヤーには、ベリー・グローバル株式会社、KPテックマシン(インド)Pvt. Ltd.、温州オールウェル機械株式、ドンヤン・アオロン不織布設備株式会社などが含まれます。市場は中程度に細分化されており、アジアのメーカーが低い生産コストと原材料供給元への近接性により、大きなシェアを占めています。

南アジアおよび東南アジア、特にインドとASEAN諸国は、アジア太平洋地域内で最も急速に成長しているサブリージョンです。国内製造能力の向上、政府の繊維産業への奨励策、拡大するヘルスケアインフラが、これらの市場における機械導入を加速させています。

アジア太平洋地域は世界の市場シェアの推定52%を占めており、中国とインドが牽引しています。これは、繊維製造業の集中、低コスト労働力、および不織布製品の大規模な輸出によるものです。中国単独で、ドンヤン・アオロン不織布設備株式会社のような確立されたプレーヤーに支えられ、機械生産と消費の大部分を占めています。

投資活動は、初期段階のVC資金ではなく、主に新興経済国における生産能力の拡大と既存市場における自動化のアップグレードによって推進されています。ベリー・グローバル株式会社を含むヘルスケアおよび自動車の不織布サプライチェーンで事業を展開する企業は、医療用使い捨て製品やフィルター製品におけるパンデミック後の需要急増に対応するため、高速自動機械ラインに資本を投入しています。