1. 軍事ドローン市場における価格設定のトレンドはどのように変化していますか?

戦術ドローンのユニットコストは、市販部品の採用と規模の経済による製造により、過去5年間で約15~20%減少しました。しかし、ノースロップ・グラマンやアンドゥリル・インダストリーズのようなベンダーによるハイエンドの自律型および目視外プラットフォームは、1ユニットあたり1,000万ドルを超えるプレミアム価格を設定しています。サプライチェーンの現地化圧力と輸出規制が、同盟国による調達のコストの下限を押し上げています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

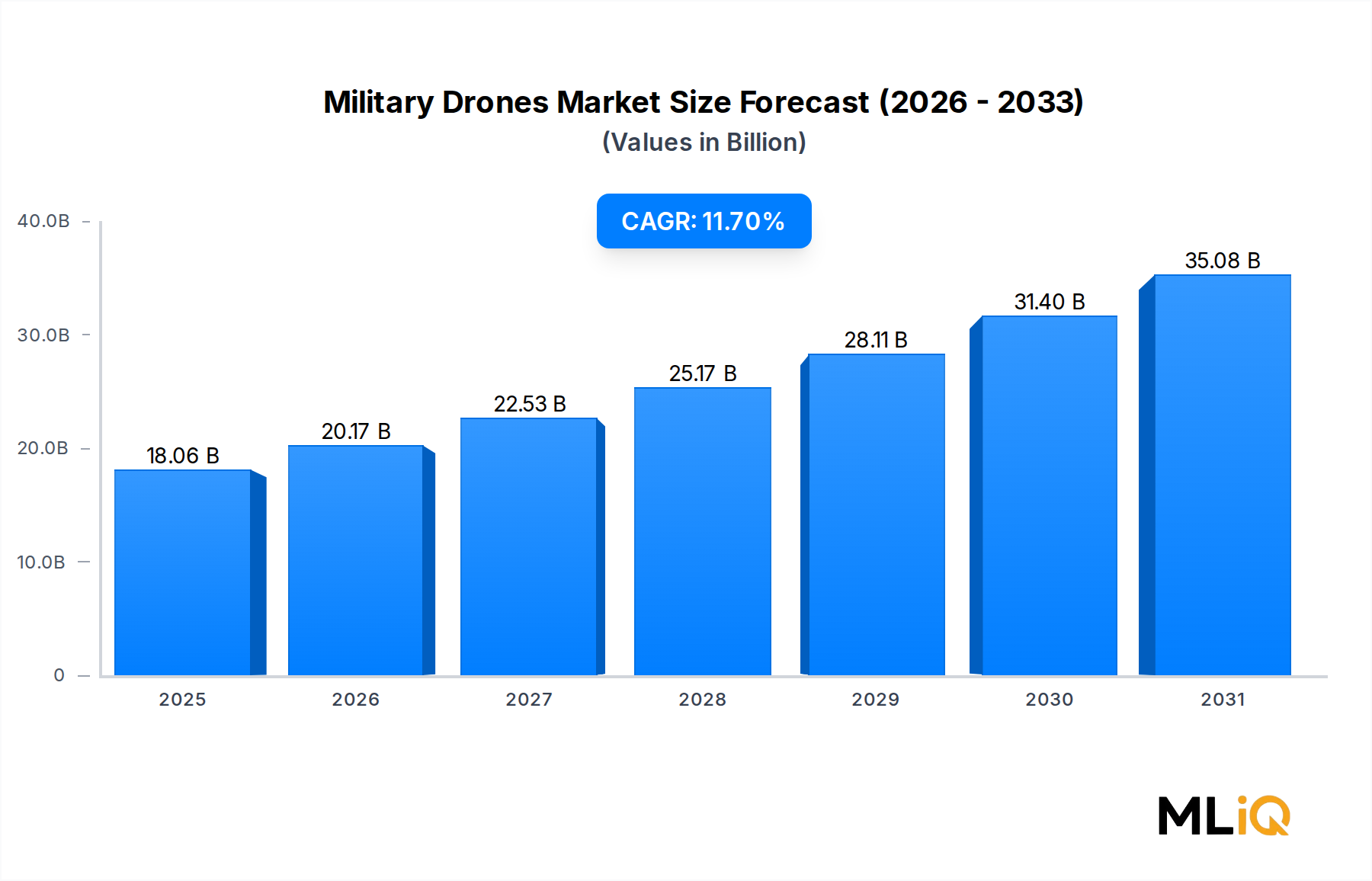

世界の軍事用ドローン市場は、180.6億ドル(約2兆8,000億円)と評価されており、予測期間を通じて年平均成長率11.7%で拡大すると予測されています。これは、世界的な防衛費支出の優先順位の強化と、全軍種における無人プラットフォームへの構造的転換を反映しています。市場の成長軌道は、地政学的緊張の集中、人工知能およびセンサーフュージョン技術の急速な進歩、そして現代の非対称戦におけるドローンプラットフォームの運用上の実証された有用性によって支えられています。

2020年以降の安全保障環境は、NATO加盟国、インド太平洋諸国、および湾岸協力会議諸国全体の調達戦略を根本的に変化させました。東欧および中東での紛争は、ドローンを中心とした部隊構造を実証し、世界中の国防省が複数年におよぶ調達プログラムを加速させることを余儀なくしています。これらのマクロ的な追い風は、国防予算の拡大に直結しており、いくつかのNATO加盟国は、防衛費の増額分のかなりの部分を無人システムに振り向けています。

技術的な観点からは、エッジコンピューティング、低消費電力AI推論チップ、小型化された電気光学および合成開口レーダーペイロードの融合により、人間の監督を減らして複雑なミッションを実行できる新世代のプラットフォームが可能になっています。遠隔操作システムから半自律型および完全自律型アーキテクチャへの移行は、運用上の必要性と主要な防衛請負業者間の競争圧力の両方によって加速しています。

需要の推進要因は、すべてのミッションカテゴリーにわたります。情報、監視、偵察(ISR)アプリケーションは依然として単一の最大の利用事例ですが、同等な敵対勢力からの脅威環境がスタンドオフ精密交戦能力を要求するため、攻撃および戦闘作戦は最も速い調達成長を記録しています。兵站および輸送アプリケーションは、特に有人再補給が運用上不可能な紛争地域や厳しい環境において、第三の成長ベクトルとして浮上しています。

今後、市場は今世紀後半にかけて持続的な投資サイクルから恩恵を受けると予想されます。スウォーム技術、AI駆動型ターゲット認識、および有人プラットフォームとのマルチドメイン相互運用性が主なイノベーションフロンティアです。歴史的に輸入プラットフォームに依存してきた国々は、国内の産業基盤への投資を増やしており、新たな市場参入者を生み出し、プラットフォームおよびサブシステムレベルの両方で競争が激化しています。したがって、軍事用ドローン市場は、量的な成長と重要な技術的差別化の両方を特徴とする段階に入っており、コンポーネントサプライヤーからプライムインテグレーターまでのバリューチェーン全体にわたって商業的機会を生み出しています。

固定翼、回転翼、ハイブリッドという3つの主要な機体構成の中で、固定翼プラットフォームが軍事用ドローン市場において最大の収益シェアを占めています。その優位性は周期的ではなく構造的なものであり、高耐久性の戦略的アプリケーションにおいて、回転翼およびハイブリッドアーキテクチャではまだ大規模に再現できない根本的な空力およびミッションプロファイルの利点に根ざしています。

固定翼軍事用ドローンは、同等の重量クラスの回転翼ドローンと比較して、大幅に優れた耐久性と運用範囲を実現します。米国空軍および同盟空軍によって広範囲に運用されている設計に代表される中高度長時間滞空型(MALE)および高高度長時間滞空型(HALE)プラットフォームは、24時間を超える連続飛行プロファイルを維持できます。この耐久特性は、滞空時間が実用的な情報量に直結する、紛争地域での持続的な情報、監視、偵察ミッションにとって不可欠です。

固定翼セグメントにおける収益の優位性は、ユニットコストのダイナミクスによってさらに強化されています。個々の固定翼MALEおよびHALEプラットフォームはユニットあたりの取得コストが高いものの、これらのプログラムに関連する総契約額(地上管制ステーション、データリンク、訓練、およびライフサイクルサポートを含む)は、プライムコントラクターにとって不釣り合いに大きな収益源を生み出します。単一プログラムの契約額はしばしば10億ドルを超え、これは戦術回転翼ドローンやマイクロドローンプログラムでは匹敵しない規模です。

このセグメントに集中している主要プレイヤーには、日本がMQ-9Bシーガーディアンプラットフォームを同社から取得しているGeneral Atomics Aeronautical Systemsが含まれ、そのプレデターおよびリーパー系統はMALE攻撃対応セグメントを支配しています。また、グローバルホークおよびトライアンプラットフォームが世界的にHALEカテゴリーを定義しているNorthrop Grumman Corporationも挙げられます。The Boeing Companyは、MQ-25スティングレイ空母艦載給油ドローンおよびロイヤルウィングマンプログラムを通じて、固定翼無人機において重要な存在感を維持しています。Israel Aerospace Industriesは、ヘロンおよびハーメスファミリーが20以上の国の運用者によって配備されており、中堅固定翼セグメントにおける重要な競合他社です。AeroVironment, Inc.は、スイッチブレード徘徊型兵器およびプーマ監視プラットフォームで戦術固定翼層を占めています。

固定翼セグメントの市場シェアは維持されているだけでなく、少数の高価値で技術的に洗練されたプログラムに統合されつつあります。国防省は、目的別の単一任務設計よりも、ISR、電子戦、精密攻撃を単一の機体で組み合わせるマルチミッションの柔軟性を提供するプラットフォームを優先しています。この傾向は、マルチミッション能力を提供するためのシステム統合の深さを持つ大手プライムコントラクターに有利に働きます。

ロイヤルウィングマンおよび共同戦闘航空機プログラムの出現は、固定翼セグメント内で最も重要な短期的な成長ベクトルを表しています。米国、オーストラリア、英国で進行中のこれらのプログラムは、自律型固定翼ドローンが有人戦闘機と並行して運用され、脅威にさらされながら戦術的な戦闘力を増強する有人-無人連携アーキテクチャを構想しています。これらの次世代プログラムに関連する契約額は、予測期間中に固定翼セグメントの収益をさらに押し上げると予想されます。

垂直離着陸能力と固定翼巡航効率を組み合わせたハイブリッド構成は、タイプセグメント内で最も高い成長率を示していますが、これはより小さなベースからのものです。未整備の場所から運用できる能力と、かなりの耐久性を実現できる能力は、特殊作戦および海上哨戒アプリケーションにおける能力のギャップを埋めます。予測期間を通じて、ハイブリッドは収益レベルで固定翼の優位性を脅かすことなく、特定のミッションプロファイルで回転翼のシェアを徐々に侵食すると予想されます。

軍事用ドローン市場は、明確に定義された定量化可能な推進要因によって推進され、サプライチェーン全体での投資決定を形成する特定の構造的制約によって抑制されています。

地政学的紛争の激化は、最も差し迫った需要加速要因です。ロシア・ウクライナ紛争でのドローンプラットフォームの大規模な使用(戦術FPVドローンとMALE攻撃プラットフォームの両方が数千回の出撃を実行)を受けて、NATO加盟国の国防省は共同で防衛予算のコミットメントを増やし、同盟の欧州加盟国はGDPの2%を超える支出を維持することを誓約しました。このコミットメントは、すべての階層レベルでの無人プラットフォームの調達パイプラインに直接供給されます。

AIと自律性の統合は、測定可能な調達影響を伴う技術推進要因です。2023年に発表された米国国防総省のレプリケーター・イニシアティブは、18〜24ヶ月以内に複数のドメインで数千の自律システムを配備することを約束し、特に損耗可能な無人プラットフォームを優先しました。この単一のプログラム上の決定は、低コストの自律ドローンカテゴリーの短期的な市場量予測を再形成しました。

成長ドライバーに対抗するものとして、輸出管理規制は重大な制約となります。ミサイル技術管理レジーム(MTCR)および武器輸出管理法は、MALEおよび攻撃能力のあるプラットフォームの同盟国顧客への移転を遅らせたり阻止したりするライセンス負担を課し、米国メーカーの市場アクセスに摩擦を生じさせています。この規制上の摩擦は、比較的規制の少ない輸出枠組みの下で運営されているイスラエルおよびトルコのメーカーに利益をもたらします。

衛星通信市場インフラの制限は、視界外(BLOS)ドローン運用の運用上の制約を生み出します。紛争地域や混雑したスペクトル環境における帯域幅の可用性と遅延は、遠隔操作プラットフォームの自律ミッションの複雑さの機能的な上限として残っています。防衛組織は、この依存性に対処するためにレジリエントな通信アーキテクチャに積極的に投資しています。

ドローンの指揮統制リンクにおけるサイバーセキュリティの脆弱性は、調達当局により厳格な認証要件を課すよう促し、プログラムのタイムラインを延長し、開発コストを増加させています。これらの要因は集合的に、市場成長の理論的な上限を緩和するものの、その基本的な方向性を逆転させるものではありません。

軍事用ドローン市場は、世界の主要コントラクター、専門のUAV開発者、および新興のディスラプターからなる集中型グループによってサービスを提供されています。以下のプロファイルは主要な参加者を特徴付けています。

Northrop Grumman Corporation: RQ-4グローバルホークやMQ-4Cトライアンを含む高高度長時間滞空プラットフォームの主要プロバイダーであり、戦略的ISRドローンセグメントで最高の地位を占め、米国空軍との契約の下で自律型航空戦闘車両プログラムを進めています。

The Boeing Company: ボーイングは、MQ-25スティングレイによる空母艦載無人給油およびオーストラリアで開発されたAirpower Teaming Systemを介したロイヤルウィングマン共同戦闘機で競争し、無人システムを多領域部隊構造に深く統合しています。

AeroVironment, Inc.: 戦術および小型無人システムを専門とし、米国陸軍および海兵隊への手投げドローンの主要サプライヤーであり、スイッチブレード製品ファミリーを通じて徘徊型兵器の分野に拡大しています。

Israel Aerospace Industries: 中高度および戦術ドローンプラットフォームの世界的リーダーであり、ヘロンTPおよびハロップ徘徊型兵器をヨーロッパ、アジア、中東の防衛軍に供給し、強力な輸出市場プレゼンスを持っています。

Elbit Systems Ltd.: エルビットは、戦術、MALE、および海軍ドローンカテゴリーにわたる幅広いポートフォリオを運営しており、ハーメス900を旗艦輸出プラットフォームとし、電子戦ペイロード統合能力を拡大しています。

Thales Group: タレスは、ユーロドローン共同事業イニシアチブを含む主要な欧州ドローンプログラムにセンサーシステム、データリンクアーキテクチャ、および地上管制ステーション技術を提供し、重要なサブシステムインテグレーターとしての地位を確立しています。

Saab AB: サーブは無人戦闘航空機能力を開発しており、ドローンプラットフォーム向けに電子戦およびミッションシステムを提供し、スカンジナビアおよびNATOの防衛プログラム全体で戦略的パートナーシップを結んでいます。

Anduril Industries, Inc.: 防衛技術のディスラプターであるアンドゥリルは、ソフトウェアファーストアーキテクチャで自律型ドローンおよび徘徊型兵器の生産を急速に拡大しており、ロードランナーおよびフューリープラットフォームで米国政府からの重要な契約を獲得しています。

Shield AI Inc.: シールドAIは、GPS拒否環境下での完全自律飛行を可能にするAIパイロットソフトウェアに焦点を当てており、米国政府契約の下で複数のドローンプラットフォームにNova自律スタックが展開されています。

Insitu: ボーイングの子会社であるインシツは、ScanEagleおよびIntegratorプラットフォームを製造し、海上哨戒、特殊作戦、同盟軍顧客に実戦で実証された小型戦術ドローンシステムを提供しています。

Aeronautics Group: 強力な輸出プロファイルを持つイスラエルの防衛企業であるエアロノーティクス・グループは、アフリカ、アジア、東ヨーロッパの軍隊で使用されているOrbiterファミリーの戦術ドローンおよび徘徊型兵器を製造しています。

Animal Dynamics Ltd: 英国を拠点とする先進技術企業であるアニマル・ダイナミクスは、生体模倣工学の原則を適用して、特殊作戦アプリケーションに適したステルス性と俊敏性特性を持つマイクロおよびナノドローンプラットフォームを開発しています。

2024年1月:米国国防総省は、レプリケーター・イニシアティブの調達契約の最初の部分を発表し、アンドゥリル・インダストリーズやエアロバイロメント・インクを含む複数のベンダーからの損耗可能な自律型ドローンシステムの取得を加速させ、最初の納入は12ヶ月以内を目標としています。

2024年3月:イスラエル航空宇宙産業は、未公表の欧州NATO加盟国とヘロンTP MALEドローンの複数年供給契約を締結しました。これは、2022年以降の欧州再軍備サイクルで締結された単一国家ドローン輸出取引としては最大級のものです。

2024年5月:The Boeing Companyは、MQ-28ゴーストバット共同戦闘航空機の試作機と有人EA-18Gグラウラーとの初の完全自律編隊飛行試験を完了し、オーストラリア空軍の監督の下で有人-無人連携の運用概念を検証しました。

2024年8月:Northrop Grumman Corporationは、米国海軍およびオーストラリア空軍向けのMQ-4Cトライアン海上哨戒ドローンの継続生産およびライフサイクルサポートに対して、約8億ドル相当の契約変更を受けました。

2024年10月:Shield AI Inc.は、2億ドルのシリーズF資金調達ラウンドを確保し、防衛技術投資活動が激化する中、AIネイティブなドローン自律プラットフォームに対する投資家の継続的な信頼を反映しています。

2025年2月:欧州防衛庁は、エアバス、レオナルド、ダッソー・アビアシオンを主要なプライムコントラクターとして、ユーロドローンプログラムの開発段階を正式に開始し、NATO欧州加盟国向けに2029年の初期運用能力達成を目指しています。

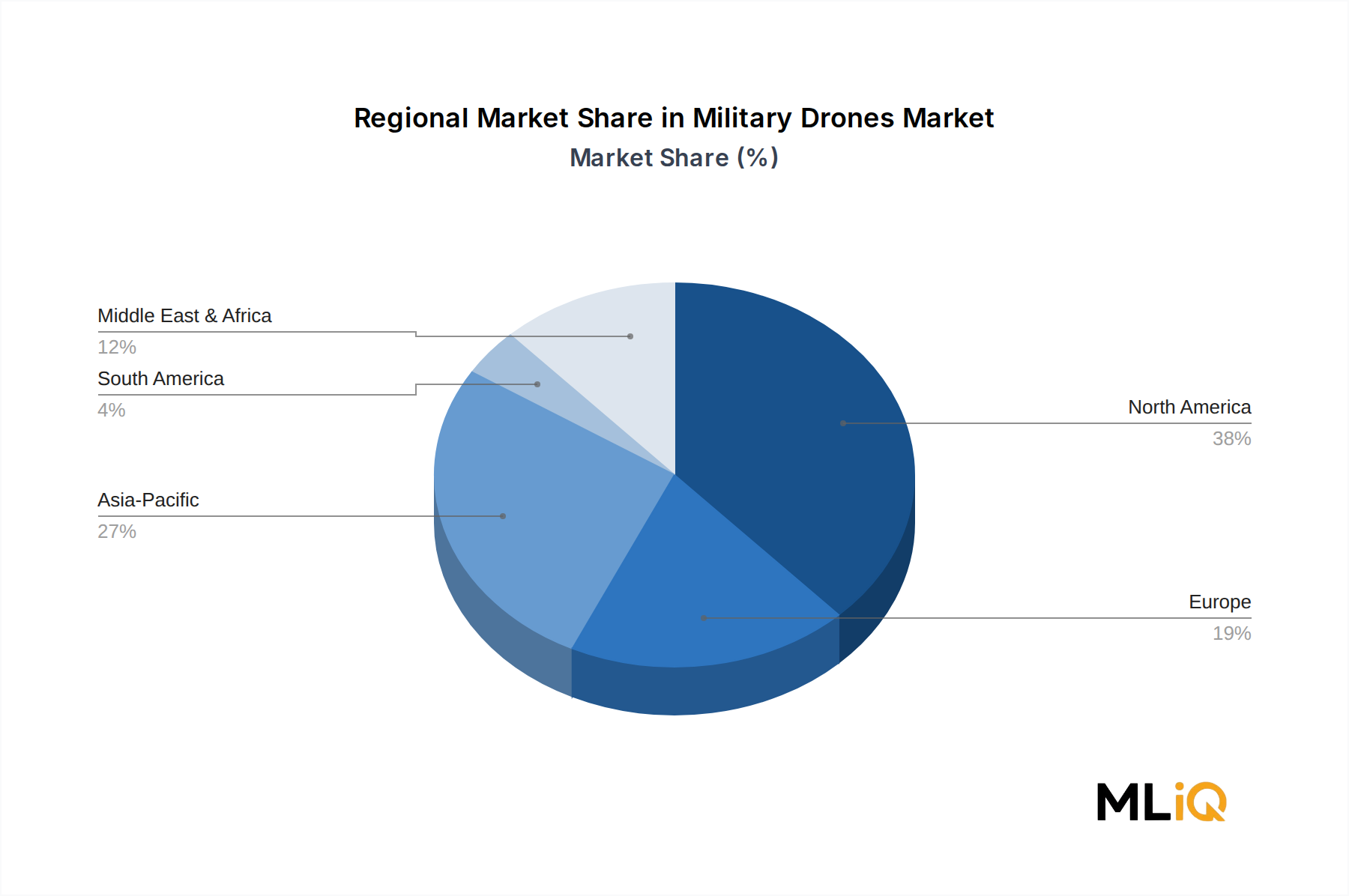

軍事用ドローン市場は、脅威環境、調達成熟度、および国内産業能力によって需要の強度が形成され、地域によって著しい異質性を示しています。

北米は最大の単一地域収益源であり、世界の市場価値の推定38〜42%を占めています。米国は軍事ドローン技術への世界で最も優れた投資国であり、戦略的、作戦的、戦術的階層全体にわたる調達を同時に維持しています。米空軍、海軍、陸軍はそれぞれ数十億ドル規模のドローン取得ポートフォリオを維持しており、レプリケーター・イニシアティブは短期的な調達速度にさらなる緊急性を加えています。カナダとメキシコは控えめな貢献をしており、カナダの調達は海上哨戒および北極圏監視アプリケーションに集中しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じて世界平均を大幅に上回る地域の年平均成長率を維持すると予想されています。中国人民解放軍は、戦術、MALE、ステルスUCAVカテゴリーにわたる広範な国内開発能力を持ち、艦隊規模で世界第2位のドローン運用国として浮上しています。インドは、防衛取得手順フレームワークの下で、積極的な輸入代替および国内開発プログラムを実行しており、ヒンドゥスタン・エアロノーティクス・リミテッドが国産MALEドローンの開発を主導しています。日本と韓国はともに、北朝鮮と中国の脅威の力学に対応して無人能力を拡大しており、韓国は国産の戦術ドローン部隊を追求し、日本はGeneral AtomicsからMQ-9Bシーガーディアンプラットフォームを取得しています。

欧州は、ロシア・ウクライナ紛争の安全保障上の衝撃によって加速された調達サイクルを経験しています。NATO欧州加盟国は、2022年から2024年の間に実質で推定1,000億ドル防衛費を共同で増加させ、無人システムは増額投資の不釣り合いなシェアを受け取りました。英国、フランス、ドイツが主要な収益貢献国であり、トルコはバイカル社を通じて主要な国内生産国であると同時に、バイラクタルTB2プラットフォームを20カ国以上に輸出する重要な輸出国として独自のダイナミクスを示しています。

中東およびアフリカ地域は、活発な紛争環境と、豊富なソブリンウェルスファンドに支えられた防衛近代化プログラムによって推進される高価値市場です。GCC諸国、特にアラブ首長国連邦とサウジアラビアは、世界で最も活発なドローン輸入国の一つであり、イスラエルは国内のイノベーターであると同時に主要な世界的輸出国としても機能しています。トルコのドローン輸出は、特にサハラ以南の紛争地域において、アフリカ市場に大きく浸透しています。

南米はまだ初期段階ですが成長している市場であり、ブラジルとアルゼンチンは制約された防衛予算内で戦術ドローン能力を追求しています。この地域の成長は、高強度な戦闘要件よりも、国境監視、麻薬対策、災害対応アプリケーションによって主に推進されています。

軍事用ドローン市場にサービスを提供するサプライチェーンは構造的に複雑であり、少数の先進材料と特殊な電子部品に対する重要な依存性があり、これは重大な調達リスクをもたらします。

炭素繊維強化ポリマー複合材料は、ほとんどの固定翼およびハイブリッド軍事用ドローン機体の主要な構造材料です。炭素繊維の価格は、前駆体アクリロニトリルのコストと、日本のToray Industries(日本に拠点を置く世界的な炭素繊維メーカーです)、Teijin(日本に拠点を置く世界的な炭素繊維メーカーです)、およびHexcelなど少数の世界的メーカーに集中する生産能力によって決定されます。航空宇宙グレードの炭素繊維の価格は、商業航空需要サイクルに関連して変動を経験しており、機体材料コストがこれらの変動に敏感なドローンメーカーにとって定期的なコスト圧力を生み出しています。

希土類元素、特にネオジム、ジスプロシウム、プラセオジムは、小型および戦術ドローン推進システムを駆動するブラシレス電動モーターに使用される永久磁石の不可欠な投入材料です。中国は世界の希土類処理能力の約85%を支配しており、この集中は西側防衛メーカーにとって戦略的なサプライチェーンの脆弱性を表しています。輸出管理と処理能力の制約は、ドローン推進システム市場に実質的に影響を与え、上流の混乱はモーター調達のリードタイム延長につながります。

半導体は、ドローン電子スタック全体で最も深刻なサプライチェーンの脆弱性を表しています。2021年から2023年の世界的な半導体不足は、防衛プログラムにおけるジャストインタイムの電子機器調達の脆弱性を示し、米国とEUに国内半導体製造奨励法を制定するよう促しました。自律型ドローン運用に必要な高度なAI推論チップは、エンティティリスト制限の下で輸出管理の対象となり、非同盟メーカーへの提供が制限されています。

リチウムイオンバッテリー市場は、電動戦術および小型ドローンにとって重要な上流の依存性です。リチウムイオン化学のエネルギー密度改善とコスト削減は、電動推進ドローンカテゴリーの耐久性向上を可能にする主要な要因でした。しかし、バッテリー原材料のサプライチェーン、特にコバルト、リチウム、ニッケルは地理的に集中しており、より広範な電気自動車産業の影響を受ける価格変動に左右されます。防衛調達機関は、この露出を軽減するために、国内または同盟国のバッテリーサプライチェーンをますます指定しています。

高温構造部品および締結具に使用されるチタン合金は、2022年以降に実施されたロシアの輸出制限を受けて追加のサプライチェーン上の考慮事項となります。これは、ロシアが歴史的に世界の航空宇宙チタン原料のかなりの部分を供給していたためです。

軍事用ドローン市場を管理する規制環境は、技術移転、運用認証、周波数割り当て、および調達資格を集合的に形成する複数の重複する枠組みにわたって運用されています。

ミサイル技術管理レジーム(MTCR)は、軍事ドローンの輸出に影響を与える最も重要な国際規制手段であり続けています。MTCRカテゴリーIの制限は、500キログラムを超えるペイロードを300キロメートルを超える範囲で運搬できる無人航空機に適用され、これによりMALEおよび攻撃能力のあるプラットフォームの署名国からの輸出が、場合によっては制限されます。

世界の軍事用ドローン市場は180.6億ドル(約2兆8,000億円)と評価され、年平均成長率11.7%で拡大している中、アジア太平洋地域は最も急速に成長している市場の一つであり、日本もその主要なプレイヤーとして位置付けられています。日本は、近年活発化する北朝鮮や中国の脅威に対応するため、防衛能力の強化の一環として無人機能力の拡大を加速しています。具体的には、General Atomics社製のMQ-9Bシーガーディアンプラットフォームの取得を進めており、これは日本の防衛戦略における無人システムの重要性を示しています。

国内の主要企業としては、ドローンプラットフォームの製造よりも、サプライチェーンにおける重要な役割を担う企業が目立ちます。例えば、炭素繊維強化ポリマー複合材料の主要サプライヤーであるToray Industries(東レ)やTeijin(帝人)は、高性能ドローンの機体製造に不可欠な素材を提供しており、日本の技術力が世界のサプライチェーンを支えています。プラットフォームの国内開発に関しては、現在、海外からの輸入に大きく依存していますが、防衛装備庁が将来の防衛力整備計画において無人アセットの国内開発・生産を重視する方針を示しており、Mitsubishi Heavy Industries(三菱重工業)やKawasaki Heavy Industries(川崎重工業)といった既存の主要防衛企業が、将来的に無人戦闘航空機(UCAV)開発の中心となる可能性が高いと見られています。

日本における軍事用ドローン市場を規定する規制・標準は、防衛装備移転三原則が主要な枠組みとして存在します。これは、防衛装備品の輸出入および共同開発を厳しく管理するもので、近年では国際的な安全保障環境の変化を受けて運用の柔軟性が高まりつつあります。また、国際的なミサイル技術管理レジーム(MTCR)にも日本は加盟しており、特定の高性能ドローンの輸出には厳格な制限が課せられます。国内においては、民生用ドローンとは異なり、軍事用ドローンには一般的なJISのような産業標準は適用されず、防衛省が個別に定める詳細な仕様書に基づく調達が行われています。

軍事用ドローンの主な流通チャネルは、防衛省・自衛隊による海外の主要防衛企業からの直接調達、または国内のプライムコントラクターを介した調達が中心となります。この市場における「消費者行動」とは、国家安全保障上の優先順位、同盟国との連携、費用対効果、既存システムとの相互運用性、信頼性といった要素に基づいて国防省が下す戦略的な調達決定を指します。近年では、国内の技術基盤育成とサプライチェーンの強靭化への関心が高まっており、高性能、多任務対応、そして将来的な自律化への適合性が重視されています。日本の防衛予算は増加傾向にあるものの、効率的な調達と国内産業育成の両立が課題となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、厳格な一次調査フレームワークに基づいており、総調査インプットの70~80%を占めています。これにより、世界の軍用ドローン市場(2026年~2034年)の市場規模、競合情報、および予測は、二次的な推測のみではなく、直接的かつ検証済みの業界知識に基づいていることを保証します。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要ステークホルダー:

一次データは、構造化された質問票、詳細な電話インタビュー、および仮想パネルディスカッションを通じて収集されました。回答は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米を含む本レポートでカバーされているすべての主要地域から収集され、地域代表性を確保し、地理的偏りを最小限に抑えました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 無人システムプログラムディレクター | 28% |

| 主席エンジニア/UAVシステムアーキテクト | 25% |

| 防衛調達・取得担当官 | 27% |

| ISR作戦司令官 | 20% |

| Company Type | Representation (%) |

|---|---|

| 防衛OEMおよび主契約者 | 30% |

| ドローンサブシステムおよびコンポーネントサプライヤー | 22% |

| AI、自律性およびソフトウェア開発者 | 18% |

| 防衛システムインテグレーターおよびMROプロバイダー | 17% |

| エンドユーザー防衛機関および調達機関 | 13% |

二次調査は、総調査フレームワークの残りの20~30%を占め、一次調査結果の検証、文脈化、補完に役立ちます。すべての二次情報源は、商業市場調査リポジトリからのデータを排除するために厳密にスクリーニングされ、独立性と情報源の完全性が保証されました。

財務データベースおよび企業情報源:

政府、規制機関および業界団体情報源:

業界ベンチマーキングは、公開されている防衛白書、各国のUAS規制フレームワーク(例:FAA、EASA、DGCA)、公式の議会予算開示、および査読済み防衛技術ジャーナルに対して実施され、分析の厳密性を確保しました。

市場規模の算定と予測は、トップダウンおよびボトムアップ推定モデルを組み合わせた二重手法アプローチを用いて行われ、一次インプット、財務開示、調達記録にわたる多層データ三角測量によって検証されました。

トップダウンアプローチ:

トップダウンモデルは、SIPRIおよび各国の国防予算開示から得られた世界の国防支出データから始まりました。UAV/UASに特化した支出が国防総予算に占める割合は、国およびセグメントごとに分離され、過去のCAGRトレンドおよび将来の調達プログラム(例:米国国防総省将来防衛プログラム、NATO能力目標、インド太平洋軍近代化イニシアチブ)が考慮されました。

ボトムアップアプローチ:

ボトムアップモデルは、各地域のプラットフォームおよびアプリケーションレベルでの需要を集計することによって構築されました。以下の特定の指標と変数が、ボトムアップ市場規模を計算するために使用されました:

多層データ三角測量:

すべての市場規模推定は3つのレベルで相互検証されました:(1)一次インタビューデータとボトムアップモデル出力の照合、(2)政府データベースにおける開示された契約額と調達量に対するベンチマーキング、および(3)トップダウンのマクロ国防支出配分に対する整合性チェック。±8%を超える不一致は、追加の一次調査による再検証のために指摘されました。

本レポートは、調査ライフサイクルのあらゆる段階で適用された構造化された品質保証プロトコルを通じて、85~90%の保証された推定データ精度レベルを持っています。

品質保証プロトコル:

戦術ドローンのユニットコストは、市販部品の採用と規模の経済による製造により、過去5年間で約15~20%減少しました。しかし、ノースロップ・グラマンやアンドゥリル・インダストリーズのようなベンダーによるハイエンドの自律型および目視外プラットフォームは、1ユニットあたり1,000万ドルを超えるプレミアム価格を設定しています。サプライチェーンの現地化圧力と輸出規制が、同盟国による調達のコストの下限を押し上げています。

国防省は、大規模で精巧なプラットフォームの調達から、消耗品となる低コストユニットと永続的なISR資産を組み合わせた混成フリート戦略へと移行しています。米国防総省のレプリケーター・イニシアチブは、1ユニットあたり100万ドル以下の量産可能な自律型ドローンに対する機関需要を示しています。エアロバイロメントやシールドAIなどの企業との複数年フレームワーク契約は、単発の購入に代わり、供給パイプラインを安定させています。

ノースロップ・グラマン、エアロバイロメント、イスラエル・エアロスペース・インダストリーズ、エルビット・システムズ・リミテッドは、ハイエンドのISRおよび戦闘ドローンセグメントをまとめて支えています。エアロバイロメントはSwitchbladeやPUMAのようなプラットフォームで小型UASの量においてリードし、IAIとエルビットは中東およびヨーロッパ全域で徘徊型弾薬の輸出を支配しています。新興の破壊的企業であるアンドゥリル・インダストリーズとシールドAIは、AI対応自律システムで契約シェアを拡大しています。

需要の加速は、東欧およびインド太平洋地域における地政学的紛争への曝露に起因しています。これにより、紛争環境下でのドローンの有効性が経験的に検証されました。各国は、有人航空機のリスクを減らし、戦場でのISRカバレッジを拡大するために、ドローンの調達を迅速化しています。11.7%の年平均成長率は、新規プログラムの開始と、活動中の紛争地域で観察される損耗率に起因する交換サイクルを反映しています。

軍事ドローンは、電気モーター、センサー、電子戦コンポーネントに希土類元素を大きく依存しており、希土類処理の60%以上が中国に集中しています。この依存は、米国とEUがそれぞれ国防生産法と欧州防衛基金の下で国内サプライチェーンの代替手段に資金を提供するきっかけとなりました。タレス・グループやサーブABのような企業は、単一国への供給依存度を減らすために、代替供給源からのコンポーネントを積極的に認定しています。

AI駆動の自律性は主要な破壊的技術であり、アンドゥリル・インダストリーズやシールドAIによって実用化されている、持続的な人間の入力なしに数十機の低コストドローンが協調ミッションを実行する協働群制御を可能にします。同時に、対ドローン電子戦は、インシツやエアロノーティクス・グループが製造するようなプラットフォームにおいて、周波数アジャイル通信および強化されたナビゲーションシステムへの需要を生み出しています。指向性エネルギーペイロードとエッジコンピューティングプロセッサは、予測期間内に半自律型から完全自律型への技術セグメントを再定義すると予想されます。