1. メタライザー市場市場の主要な成長要因は何ですか?

などの要因がメタライザー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

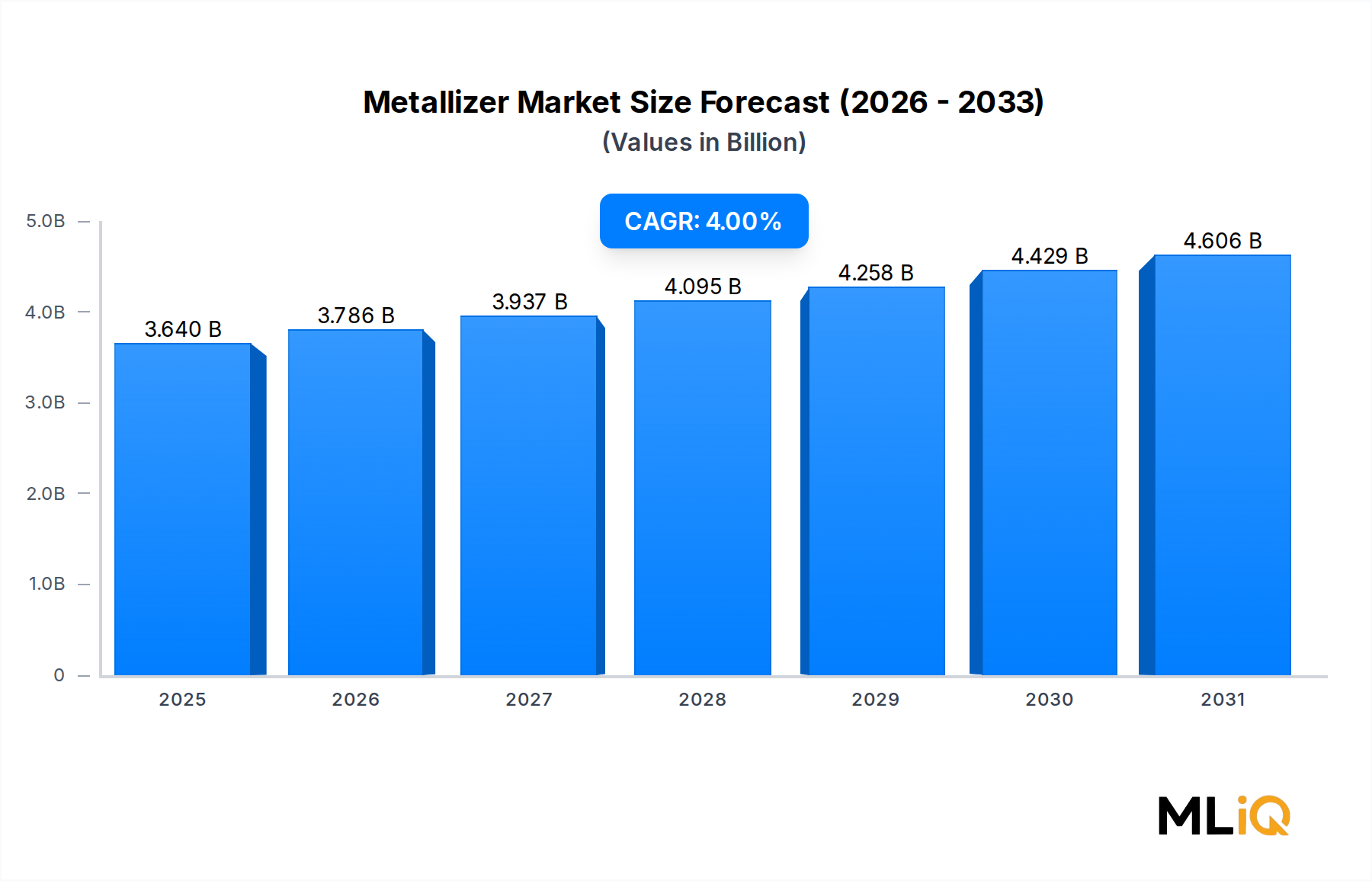

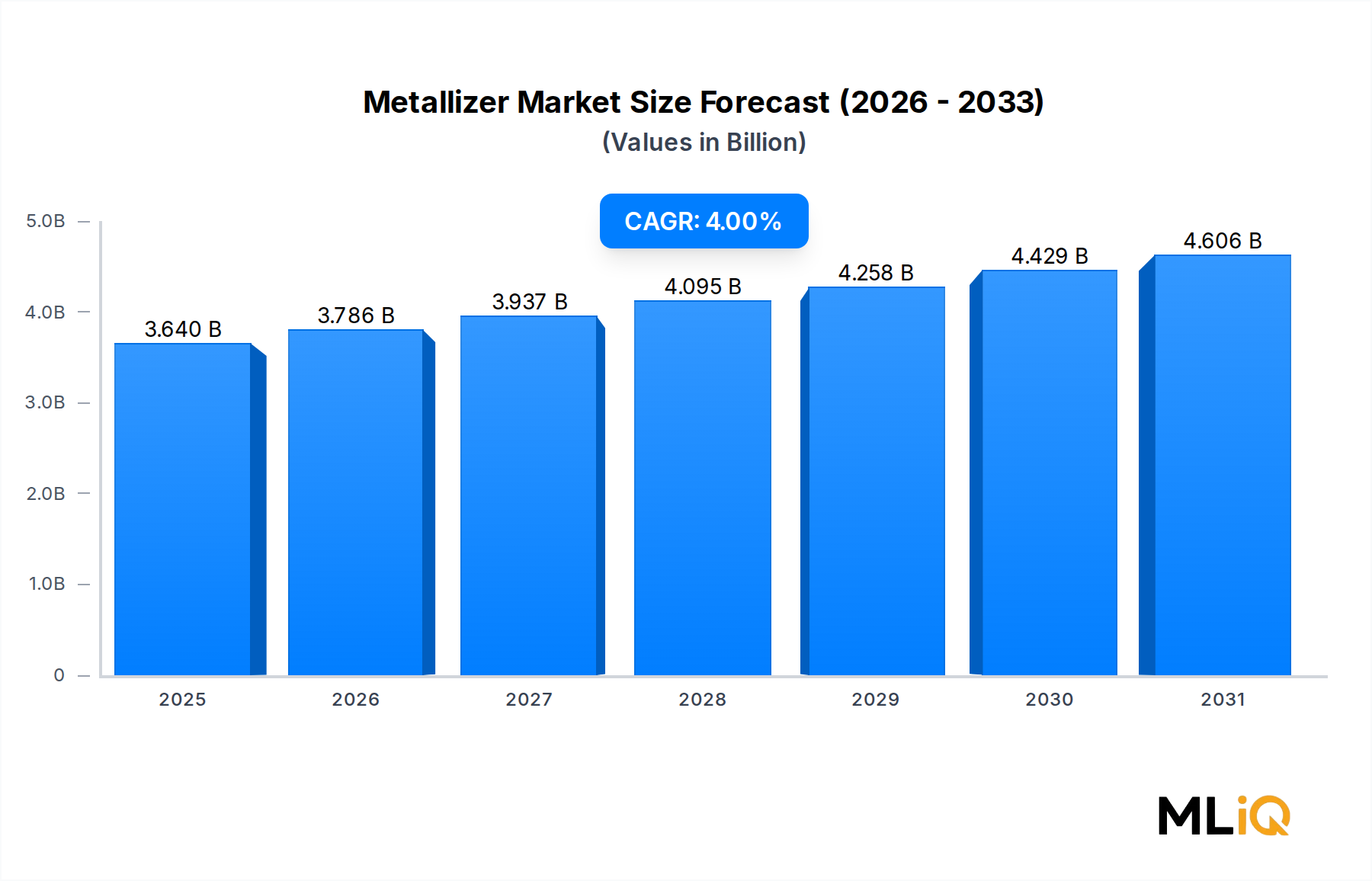

世界のメタライザー市場は、2025年に36.4億ドル(約5,640億円)と評価されており、2033年まで年平均成長率(CAGR)4%で拡大し、予測期間終了時には推定49.8億ドルに達すると予測されています。この安定した成長軌道は、消費財生産の加速と薄膜成膜システムの技術的アップグレードに支えられた、包装、化粧品、ラミネーション、およびエレクトロニクス分野全体にわたる堅調な産業需要を反映しています。

メタライザー(PET、PP、BOPPフィルムなどの基材に、主にアルミニウムの極薄金属コーティングを蒸着するために使用される機械およびシステム)は、現代の包装および機能性フィルム製造において不可欠な役割を果たしています。食品および飲料、医薬品、パーソナルケア市場におけるフレキシブルおよびバリア包装ソリューションの急増は、引き続き主要な需要触媒となっています。最終用途産業は、賞味期限の延長、美観の向上、および材料費の削減を同時に実現するという増大する圧力に直面しており、メタライズドフィルムはこれら3つの要件を比類のない効率で満たします。

メタライザー市場の持続的な成長を支えるマクロ的な追い風には、硬質包装から軽量フレキシブルソリューションへの世界的なシフト、食品安全とバリア性能に対する規制の強化、および新興経済国における組織化された小売業の急速な拡大が含まれます。アジア太平洋地域は、中国の巨大な加工産業とインドの加速するフレキシブル包装部門に牽引され、引き続き量的な成長の中心地となっています。北米と欧州は、比較的に成熟していますが、メーカーが老朽化したメタライザーラインを高速でエネルギー効率の高い次世代基材処理プラットフォームに置き換えることで、新たな設備投資サイクルを経験しています。

技術的な観点から見ると、従来のバッチ式メタライザーから連続ロールツーロール真空システムへの移行が、スループット経済性を再定義しています。最新のプラットフォームは、毎分800メートルを超える蒸着速度と、特定の包装用途向けに1.5から3.5の範囲で調整された光学濃度(OD)を実現し、特定の包装用途向けに精密な性能設計を可能にしています。るつぼ加熱および電子ビーム蒸発技術の進歩により、過去5年間でメタライズドフィルム単位あたりのエネルギー消費量は約12~15%削減されました。

競争環境は適度に統合されており、少数の垂直統合型プレーヤーと特殊フィルム加工業者が世界の生産能力を支配しています。生分解性PLAや紙ベースフィルムを含む代替バリアメタライゼーション基材におけるイノベーションは、業界を循環経済の義務と整合させながら、総対象市場を拡大しています。特に電子レンジ対応およびリサイクル可能な包装形式に関連する、透明メタライズドバリア(従来の不透明なアルミニウム蒸着に代わるもの)の研究開発への投資は、新たなフロンティアとなっています。

全体として、メタライザー市場は、安定した数量成長、技術主導型マージン拡大、および先進市場と高成長新興市場の両方における地理的多角化機会を組み合わせた、魅力的な投資テーマを提示しています。

メタライザー市場内で追跡されるすべてのアプリケーションセグメント(包装、ラミネーション、化粧品、その他)の中で、包装セグメントが最大の収益シェアを占めており、世界市場総価値の推定55~60%を常に占めています。この優位性は構造的なものであり、食品および飲料、医薬品、消費財の包装サプライチェーンにメタライズドフィルムが提供するかけがえのない機能的および経済的利点に根ざしています。

メタライズド包装フィルムは、バリア特性(酸素、湿気、光に対する)、反射的な美観、および高速加工および印刷ラインとの互換性という独自の組み合わせを提供します。例えば、アルミニウムメタライズドPETおよびBOPPフィルムは、酸素透過率(OTR)が0.5 cc/m²/日未満、水蒸気透過率(WVTR)が0.5 g/m²/日未満という性能パラメータを達成し、はるかに重いホイルラミネートに匹敵する性能を、材料費とカーボンフットプリントを大幅に削減して実現します。

食品および飲料最終用途セクターだけでも、包装アプリケーション内で最大のサブセグメントを占めており、世界の加工済みおよび包装済み食品産業(世界全体で3.2兆ドル(約496兆円)以上の価値がある)に牽引されています。この産業は、冷蔵なしで製品の完全性を維持し、賞味期限を延長するためにバリアフィルムに依存しています。スナック食品、菓子、乾燥材料、および調理済み食品の包装は、メタライザー機器から供給されるメタライズドフィルムを利用する最も量の多いカテゴリーです。

医薬品包装は、包装セグメント内で最も急速に成長しているサブアプリケーションであり、予測期間中にサブCAGRで約5.2%の拡大が見込まれています。栄養補助食品やOTC医薬品のブリスター包装、パウチシーリング、およびサシェ形式では、厳格なバリア性能と改ざん防止機能が求められ、メタライズドフィルムが最適な基材となります。特にICH Q1BおよびUSP 671ガイドラインの下での医薬品の安定性および包装の完全性基準に関する規制強化は、高バリアメタライズドソリューションへの好みをさらに強固なものにしています。

包装セグメント内でメタライザーの生産能力を集中させている主要企業には、Uflex Ltd、Jindal Polyfilms Ltd、SRF Limited、およびPolyplexがあり、これらのすべてがフレキシブル包装加工業者にサービスを提供するために特化した大規模なロールツーロール真空メタライザーを運用しています。例えば、Uflex Ltdはアジア最大級の統合型フレキシブル包装複合施設を運営しており、主に食品包装アプリケーション向けのメタライズドPET、BOPP、およびキャストPPフィルムを生産する複数のメタライザーラインを有しています。

包装セグメントのシェアは単に安定しているだけでなく、世俗的なトレンドがその地位を強化するにつれて、さらに統合されています。世界的なEコマースのブームは、輸送中に製品の状態を維持する保護的で軽量な包装の需要を増大させました。消費者への直接配送食品サービスは、密閉され、バリアが最適化されたパウチを必要とします。持続可能性の義務は、全体的な包装質量を減らしながら性能を維持する極薄メタライズドフィルムへの関心を再燃させ、メタライザー機器を通じて処理される基材の量をさらに増加させています。

ラミネーションは、市場収益の約20~22%を占める2番目に大きなアプリケーションセグメントであり、アパレル、印刷、および産業用途全体にわたる装飾的および機能的な多層フィルム構造をサポートしています。化粧品セグメントは、収益の約8~10%と小さいものの、プレミアム価格設定を指揮するため、高級パーソナルケアおよび高級ブランドにサービスを提供するメタライザー事業者にとって、利益率に不釣り合いに貢献します。「その他」カテゴリーには、農業用フィルム、断熱材の表面材、およびセキュリティ印刷基材が含まれ、多様なアプリケーションポートフォリオを補完しています。

2033年に向けて、包装セグメントは引き続きそのリーダーシップの地位を維持するとともに、消費者ブランドが包装の持続可能性へのコミットメントを加速し、既存のメタライザーインフラと互換性のあるリサイクル可能なバリアソリューションを要求するにつれて、紙ベースおよび堆肥化可能なフィルムを含む、より新しいタイプのメタライズド基材を徐々に統合していくと予想されます。

メタライザー市場は、定量化可能な一連の需要ドライバーによって推進される一方で、成長速度を抑制する構造的および周期的な制約を同時に乗り越えています。

推進要因は、加速する世界のフレキシブル包装産業から始まります。メタライザー生産にとって重要な需要ベクトルであるフレキシブル包装市場は、世界中で約4.5~5%のCAGRで拡大しており、メタライジング機器およびサービスへの設備投資を直接牽引しています。硬質代替品に対してフレキシブル包装が獲得する浸透度の1パーセントポイントごとに、メタライズドフィルム基材に対する測定可能な増分需要が発生します。

アジア太平洋地域およびラテンアメリカにおける消費者支出の増加は、2番目の定量化されたドライバーです。インド、東南アジア、およびブラジルにおける可処分所得の成長は、組織化された小売業の拡大とブランド包装商品の消費を促進しています。インドの包装食品部門だけでも、2024年の約550億ドル(約8兆5,250億円)から2030年までに850億ドル以上に成長すると予測されており、国内で生産されるメタライズド包装フィルム、ひいてはメタライザーの生産能力増強に対する持続的な需要を生み出しています。

技術主導型の効率向上は3番目のドライバーであり、メーカーがユニットあたりの変換コストを削減することを可能にします。現代の高速メタライザーは、2010年代初頭に設置されたレガシーシステムが毎分400~500メートルであったのに対し、毎分800メートルまでの速度でフィルムを処理します。このスループットの倍増は、事実上、平方メートルあたりの処理コストを半分にし、資本収益率を加速させ、生産能力再投資サイクルを促進します。

制約面では、原材料投入の変動性が依然として課題となっています。主要な蒸発材料であるアルミニウムは、エネルギーコストと製錬能力の制約に影響される世界のコモディティ価格変動の対象となります。アルミニウムインゴット価格が10%上昇すると、長期契約の加工顧客にコストを直ちに転嫁できないメタライザー事業者にとって、変換マージンが直接圧迫されます。

環境規制圧力は、先進市場における構造的な制約となっています。2024年に最終決定された包装および包装廃棄物規則(PPWR)に基づく欧州連合の包装規制は、ブランドオーナーにリサイクル性を考慮した包装の再設計を促しており、場合によっては機械的リサイクル中に分離が困難な従来のアルミニウムメタライズド多層構造が不利になります。これは、短期的な再配合コストと、代替バリア技術への一部の需要転換を引き起こします。

メタライザー機器の高い資本集約度(新しい広幅真空メタライジングシステムはユニットあたり300万ドル(約4億6,500万円)から800万ドル(約12億4,000万円)の価格)は、小規模な加工業者の市場参入を制限し、十分な資本を持つ既存企業の間で生産能力拡大の決定を集中させています。

メタライザー市場は、垂直統合型フィルムメーカー、専門のメタライジングサービスプロバイダー、および設備技術スペシャリストによって形成される競争環境を特徴としています。以下に主要な市場参加者の戦略的プロファイルを示します。

Toray Industries Ltd: 日本に本社を置くグローバルな素材科学企業で、高性能フィルム技術に強みを持つ。エレクトロニクスや特殊包装用途向けの高機能、極薄基材において特に優位性を持っている。

Sumilon Industries Ltd.: インドの主要なフレキシブル包装メーカーであり、国内および輸出包装市場向けのメタライズドPETおよびBOPPフィルムを生産するための重要なメタライザー設備を保有している。インドにおけるコスト競争力のある生産と規模を活用し、価格に敏感な地域の加工業者にサービスを提供している。

Sumilon Polyester Ltd: Sumilonグループ内の補完的な事業体として運営されており、メタライジングラインに直接供給されるポリエステルフィルム生産に注力し、樹脂から完成したメタライズド製品まで緊密に統合されたサプライチェーン管理を可能にしている。

Ester Industries Ltd: インドを代表するポリエステルフィルムメーカーの1つであるEster Industriesは、国内および国際市場における包装および工業用ラミネーション用途を対象とした付加価値のあるメタライズドPETフィルムを生産するために、真空メタライジング設備に投資している。

Jindal Polyfilms Ltd: B.C. Jindalグループの主力企業であるJindal Polyfilmsは、世界最大級のBOPPおよびPETフィルム製造複合施設の一つを運営しており、アジア、欧州、南北アメリカにおける食品包装、ラベリング、および産業用途セグメントにサービスを提供する広範なメタライザー設備を保有している。

Uflex Ltd: インド最大のフレキシブル包装コングロマリットであるUflexは、フィルム、インク、接着剤、機械(社内メタライザーラインを含む)にまたがる統合プラットフォームを運営しており、140か国以上の顧客にメタライズド包装ソリューションを提供している。

Surtech Industries, Inc.: 専門のメタライジングサービスプロバイダーであり、専用設備への資本投資なしにアウトソーシングされたメタライジング能力を求める加工業者に、受託メタライジングおよび表面処理サービスを提供している。

Polyplex: 複数大陸にわたるメタライジング事業を持つPETおよびBOPPベースフィルムのグローバルメーカーであり、アジア、欧州、北米の包装加工業者にメタライズドフィルムを供給しており、製品の一貫性とバリア性能の信頼性を特に重視している。

Tapematic Spa: 化粧品および高級包装セクター向けの真空メタライジング機器のイタリアのメーカーであり、キャップ、クロージャー、および硬質化粧品包装コンポーネントの装飾用途に使用されるバッチメタライザーを専門としている。

SRF Limited: 多角的なインドの化学品および包装フィルムコングロマリットであるSRFは、世界の市場において食品包装、農業用途、および工業用ラミネート向けのBOPETおよびBOPPメタライズドフィルムを生産する高度なメタライザーラインを運営している。

2024年1月:Uflex Ltdは、ノイダ工場に新しい広幅真空メタライジングラインの稼働を発表し、年間メタライズドフィルム生産能力を約15,000メトリックトン増加させ、スナック食品および菓子包装部門からの需要増加をターゲットとしている。

2024年3月:Jindal Polyfilms Ltdは、インドにおけるフィルムおよびメタライジング事業全体で生産能力拡張のために約1,200クローレINRの戦略的投資計画を発表し、新しいラインは2026年までに稼働開始予定。

2024年6月:SRF Limitedは、医薬品ブリスターおよびサシェ用途向けの新しい極薄8ミクロンメタライズドBOPETフィルムの認定試験を完了し、ICH Q1B安定性試験要件に準拠するバリア性能を達成した。

2024年9月:Toray Industries Ltdは、欧州のフレキシブル包装加工業者とのパートナーシップを発表し、ポリオレフィンリサイクルストリームと互換性のあるリサイクル可能なモノマテリアルメタライズドフィルム構造を開発し、2030年に発効するEU PPWRコンプライアンス要件をターゲットとしている。

2024年11月:Polyplex Corporationは、タイ工場での新しい電子ビームメタライジングシステムの稼働を公表し、高光学密度用途向けに毎分750メートルの速度でフィルムを処理でき、均一性が向上している。

2025年2月:Tapematic Spaは、Milano Unica見本市で「Galaxy 3.0」バッチメタライザープラットフォームを発表し、化粧品包装のメタライゼーション向けにAI駆動のプロセス制御を特徴とし、以前の世代と比較してサイクル時間を18%短縮した。

2025年4月:Ester Industries Ltdは、インドの大手FMCG企業とメタライズドPETフィルム供給の長期供給契約を締結し、2027年までの将来の数量コミットメントを確保し、計画されたメタライザー稼働率を85%以上に維持することをサポートする。

メタライザー市場は明確な地域ダイナミクスを示しており、アジア太平洋、北米、欧州、中東・アフリカの各地域は、それぞれ異なる成長プロファイル、需要構造、および投資強度を特徴としています。

アジア太平洋地域は、2025年に世界のメタライザー市場収益の約48~52%を占める、支配的かつ最も急速に成長している地域です。この地域は、2033年まで地域CAGR5.2~5.5%で成長し、世界平均を上回ると予測されています。中国は、その巨大なフレキシブル包装加工産業と広範な国内フィルム製造基盤を通じて、このリーダーシップを確固たるものにしています。インドは地域内で最も勢いのある市場であり、食品加工部門の形式化と包装済み消費財の普及の増加に伴い、メタライザー設備投資が加速しています。東南アジア諸国、特にタイ、ベトナム、インドネシアは、世界の包装加工業者が地域製造拠点を確立するにつれて、二次的な投資先として浮上しています。

北米は最も成熟したメタライザー市場の地理的領域であり、世界の収益の約20~22%を占めています。この地域は推定CAGR2.8~3.2%で成長しており、中核的なフレキシブル包装アプリケーションにおける市場飽和が、医薬品および特殊産業用途からの需要によって相殺されています。米国が北米の量を牽引しており、設備投資は、純粋な新規生産能力増強よりも、古いバッチメタライザーを高速連続システムに置き換える機器の近代化に集中しています。メキシコは北米内で新たな製造拠点として浮上しており、より高コストの場所からの生産能力移転を誘致しています。

欧州は世界のメタライザー市場収益の約18~20%を占め、CAGR2.5~3.0%で成長しています。西欧市場は、既存の強力なフレキシブル包装インフラと、2030年までにリサイクル可能な包装を義務付けるEU PPWR規制の圧力との間の緊張を乗り越えています。これは、次世代の透明バリアメタライゼーションとモノマテリアルリサイクル可能フィルム構造への投資を促進し、アップグレードされた、または新しいメタライザー機器への技術主導型需要を生み出しています。ドイツ、フランス、イタリア、および英国が欧州市場活動を牽引しています。

中東・アフリカ地域は、世界の市場価値の約5~7%しか占めていませんが、GCC諸国における食品加工投資、トルコにおける包装インフラ整備、および北アフリカと南アフリカにおける消費財需要の増加に牽引され、平均を上回る地域CAGR4.5~5.0%で拡大しています。この地域は、メタライザー機器サプライヤーおよびアジアからのメタライズドフィルム輸出業者にとっての長期的な成長フロンティアを代表しています。

南米は世界の収益の約5~6%を占め、ブラジルとアルゼンチンが主要市場であり、小売食品部門の拡大に支えられ、地域CAGR約3.5~4.0%で成長しています。

メタライザー市場は、メタライズドフィルム、ベース基材、およびメタライジング機器が、原材料生産者、フィルムメーカー、メタライジング加工業者、および最終用途包装市場を結ぶ複雑な国境を越えたサプライチェーンを通じて移動するため、グローバルな貿易の流れに深く組み込まれています。

アジア — インドを筆頭に、

日本はメタライザー市場において、アジア太平洋地域が世界的な成長を牽引する中で、成熟した高付加価値市場として位置付けられています。世界のメタライザー市場は2025年に36.4億ドル(約5,640億円)と評価され、2033年までに4%のCAGRで成長する見込みです。アジア太平洋地域は、世界のメタライザー市場収益の約48~52%を占め、2033年まで年平均成長率5.2~5.5%で成長すると予測されていますが、日本はその中で技術革新と品質を重視する独自の市場特性を持ちます。日本の成長は、個食化や簡便性の需要、Eコマース拡大による保護的・軽量包装ニーズに支えられています。食品・飲料、医薬品、化粧品、エレクトロニクス分野での高性能バリアフィルム需要は堅調です。

主要プレーヤーとしては、日本に本社を置く東レ株式会社が特筆されます。同社は、高度な高分子・フィルム技術と高性能、極薄の基材製造に強みを持ち、特にエレクトロニクスや特殊包装アプリケーション向けのメタライズドフィルムで世界的な存在感を示しています。同社は、欧州の包装・包装廃棄物規則(PPWR)に準拠するリサイクル可能なモノマテリアルメタライズドフィルム構造の開発に取り組むなど、グローバルな持続可能性の課題にも積極的に対応しており、これは日本の将来的な包装規制や企業の環境目標にも合致する動きです。

日本市場における規制・標準化の枠組みとしては、食品に直接接触する包装材料の安全性を確保するための「食品衛生法」が最も重要です。これは、食品包装に広く用いられるメタライズドフィルムにも厳格に適用されます。また、工業製品の品質や性能を規定する「JIS(日本工業規格)」は、フィルム材料の仕様や試験方法において関連性が高いです。医薬品包装には国際的な安定性試験ガイドラインICH Q1Bなどが参照されます。さらに、近年施行された「プラスチック資源循環促進法」などにより、日本ではプラスチック包装材のリサイクル性や環境負荷低減に対する意識が非常に高まっています。

流通チャネルと消費者の行動様式も、日本市場の大きな特徴です。全国に広がるスーパーマーケット、コンビニエンスストア、ドラッグストアなどの既存小売網に加え、急速に成長するオンラインショッピング市場が包装材の需要構造に影響を与えています。日本の消費者は、製品の品質、安全性、機能性、デザイン、利便性、そして環境配慮型製品に対する意識が非常に高い傾向にあります。賞味期限の延長や鮮度保持に優れるメタライズドフィルムは、こうしたニーズに応える上で重要です。電子レンジ対応包装や、プラスチック使用量を削減しつつ性能を維持する極薄フィルム、廃棄時のかさばりを減らす軽量包装への関心も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がメタライザー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Sumilon Industries Ltd., Sumilon Polyester Ltd, Ester Industries ltd, Jindal polyfilms ltd, Toray Industries ltd, Uflex ltd, Surtech Industries, Inc., Polyplex, Tapematic Spa, SRF Limitedが含まれます。

市場セグメントには種類, 用途, エンドユーザーが含まれます。

2022年時点の市場規模は3.64 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「メタライザー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

メタライザー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。