1. 宇宙打ち上げサービス産業を再構築している破壊的テクノロジーは何ですか?

再利用可能な打ち上げロケット技術が最も破壊的な力であり、SpaceXのファルコン9は200回以上のブースター回収に成功し、低地球軌道への打ち上げ費用を1キログラムあたり3,000ドル以下に押し下げています。Rocket Lab USAの小型打ち上げロケットは、300kg未満のペイロード向けに専用のライドシェアミッションを可能にすることで市場をさらに細分化し、大型の定期ロケットへの依存度を低下させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

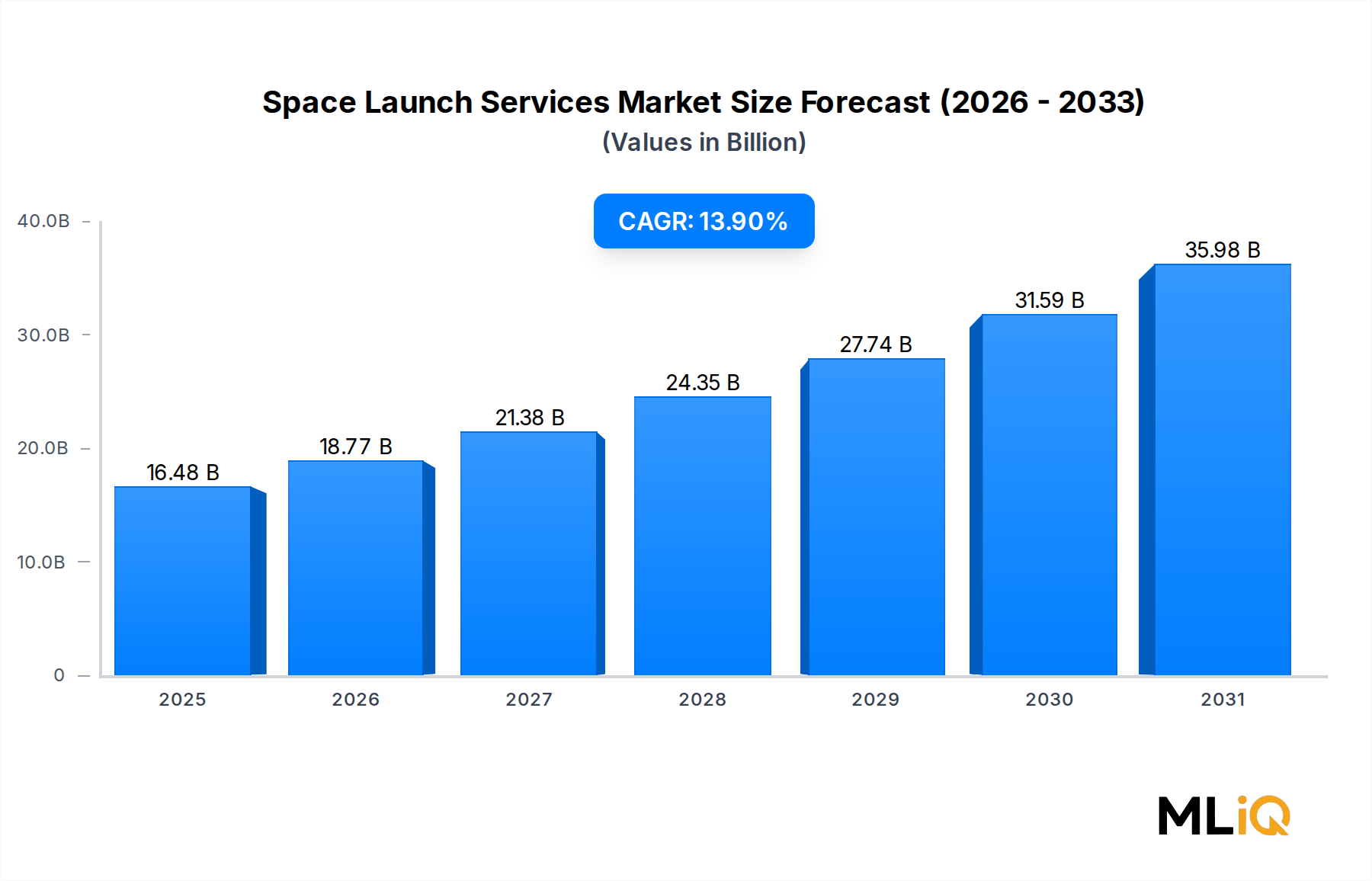

世界の宇宙打ち上げサービス市場は、急速な商業化と、民生および防衛宇宙プログラムにおける前例のない政府投資が融合する、極めて重要な変曲点に位置しています。基準年において、市場規模は$16.48 billion (約2兆5,544億円)と評価されており、2025年から2033年の予測期間を通じて、複合年間成長率 (CAGR) 13.9%で拡大すると予測されています。この軌道で、市場は2033年までに約$49.2 billionに達すると予想されており、衛星コンステレーションの展開、国家安全保障上の要請、および複数の地域にわたる民間打ち上げ事業者の参加増加がその推進力となっています。

宇宙打ち上げサービス市場の基本的な需要構造は、3つのマクロな柱に基づいています。第一に、低軌道 (LEO) アクセスのコモディティ化により、キログラムあたりのコスト閾値が劇的に低下し、より広範な事業者が商業衛星ミッションを経済的に実行可能にしています。第二に、特にアジア太平洋、中東、欧州における国家の宇宙への野心が、商業サイクルとは独立した安定した収益基盤を提供する政府主導の打ち上げ契約を促進しています。第三に、SpaceXのStarlink、AmazonのProject Kuiper、OneWebなどの事業者による広帯域LEOメガコンステレーションの普及が、繰り返し発生するマルチマニフェスト打ち上げ需要を生み出し続けています。

主要なマクロ経済の追い風としては、NATO加盟国全体で進行中の防衛近代化プログラム、宇宙資産のデュアルユース化の増加(民生・軍事融合)、およびターンアラウンドタイムを短縮し、限界ミッションコストを削減する再利用可能打ち上げロケット技術の成熟が挙げられます。特に炭素繊維複合材料や高性能合金といった先進材料の打ち上げロケットアーキテクチャへの統合は、コスト削減の重要な推進要因となっています。

投資の観点から見ると、新規宇宙打ち上げベンチャーへのベンチャーキャピタルおよびプライベートエクイティの資金流入は、2020年から2024年の間に累積で$10 billion (約1兆5,500億円)を超え、このセクターに対する力強い先行信頼を示しています。一方、NASA、ESA、ISRO、中国国家航天局などの政府機関は、長期の打ち上げサービス契約を発行し続けており、既存のプロバイダーにとって収益の変動を抑制するアンカー契約を提供しています。

宇宙打ち上げサービス市場の将来展望は非常に明るいです。軌道上サービス車両、宇宙観光プラットフォーム、月ゲートウェイのロジスティクスが新たなペイロードカテゴリーを追加するにつれて、対象となるミッションセットは従来の電気通信や地球観測アプリケーションをはるかに超えて広がっています。規制の近代化、特にFAAのPart 450フレームワークに基づく米国での打ち上げライセンスの合理化は、ミッションの頻度をさらに加速させます。市場の13.9%のCAGRは、景気循環的な需要ではなく、この広範な構造的成長を反映しており、航空宇宙および防衛市場のより成熟したセグメントとは区別されます。

宇宙打ち上げサービス市場内の全ペイロードカテゴリー(衛星、有人宇宙飛行、貨物、試験プローブ、ストラトライト)の中で、衛星ペイロードセグメントが最大の収益シェアを占めており、現在の期間では総打ち上げサービス収益の約68%を占めると推定されています。この優位性は単なる遺産的な地位にとどまらず、運用ステータスを達成し、補充を通じて維持するために10年あたり数百回の打ち上げを必要とする、広帯域、画像、モノのインターネット(IoT)コンステレーションアーキテクチャの継続的な構築によって積極的に強化されています。

衛星ペイロードの優位性は、いくつかの構造的要因に根ざしています。商業衛星事業者は、大型ロケットを必要とする単一の静止衛星から、小型から中型のペイロードの頻繁なモジュール式打ち上げを必要とする分散型LEOアーキテクチャへと移行しました。この変化により、新たな打ち上げ頻度が可能になりました。SpaceXのFalcon 9は2023年だけで90回以上の打ち上げを実施しましたが、その大半は衛星に焦点を当てたものであり、打ち上げ経済がコンステレーション経済と一致した場合に達成可能な規模を示しています。小型衛星市場の成長と衛星打ち上げ頻度の直接的な関係は過小評価できません。小型衛星のユニット経済が改善するにつれて、打ち上げ需要は比例して増加します。

衛星セグメント内では、電気通信ペイロードが引き続き主要な収益ドライバーであり、地球観測、航法補助、科学研究衛星がそれに続きます。商業通信サブセグメントは、最も予測可能な需要曲線から恩恵を受けています。事業者は、マニフェストスロットを確保するために、プロバイダーと複数年の打ち上げスケジュールを締結し、航空宇宙OEMの受注残に匹敵する契約済みバックログの可視性を生み出しています。

政府および軍事エンドユーザーは、2番目に大きな衛星打ち上げの構成要素です。宇宙の軍事化は加速しており、米宇宙軍、欧州宇宙機関、インド太平洋地域の防衛機関はすべて、軌道上のセンサーおよび通信インフラを拡大しています。機密ペイロード、回復力のある測位システム、ミサイル警戒コンステレーションは、ミッションクリティカルな性質と譲れない信頼性要件のため、プレミアムな打ち上げ価格を要求する政府衛星カテゴリーに含まれます。

衛星ペイロードセグメントで不均衡なシェアを獲得している主要プレイヤーには、垂直統合モデルを活用してLEOへのキログラムあたりのコストを最も競争力のあるものにしているSPACEX、Atlas VおよびVulcan Centaurロケットを通じて高価値の政府衛星ミッションで優位性を維持しているUnited Launch Alliance、そしてElectronロケットと今後のNeutron中型ロケットを通じて専用小型衛星打ち上げカテゴリーで確固たるニッチ市場を築いているRocket Lab USAなどが挙げられます。

China Aerospace Science and Technology Corporation (CASC) は、国内および一帯一路に沿った市場での衛星打ち上げ能力を急速に拡大しており、アジアおよびアフリカ全体の商業および政府衛星顧客の増加するパイプラインに対応するため、長征ロケットの派生型を展開しています。三菱重工業はH3ロケットの開発を継続しており、初期ミッションの課題克服後、アジア太平洋地域の競争の激しい商業衛星打ち上げ市場をターゲットにしています。

衛星セグメントのシェアは2033年まで65%以上を維持すると予想されていますが、NASAのアルテミス計画、商業宇宙ステーション構想、およびポイントツーポイントの準軌道輸送コンセプトが成熟するにつれて、有人宇宙飛行および貨物サブセグメントの貢献度は徐々に増加するでしょう。World View Enterprisesが開発した高高度気球プラットフォームであるストラトライトは、近宇宙運用の最前線で新たなペイロードカテゴリーとして浮上していますが、その収益貢献は軌道衛星ミッションに比べてまだ初期段階です。 衛星製造市場は、衛星の生産率が打ち上げマニフェストの密度を直接左右するため、このセグメントの基礎的な上流パートナーであり続けています。

宇宙打ち上げサービス市場は、予測期間における成長の上限とリスクプロファイルを集合的に決定する、明確な定量化可能なドライバーと構造的な制約によって支配されています。

ドライバー1:再利用可能打ち上げロケットの経済性。SpaceXのFalcon 9は、初段ブースターの再利用をユニットあたり20回以上達成しており、使い捨てロケットの経済性に比べて償却済みハードウェアコストを推定で40~60%削減しています。このコスト圧縮は市場全体の価格期待をリセットし、既存事業者に対し、自身のコスト削減プログラムを加速させるか、マージン侵食を受け入れることを強いています。その波及効果は、スロットル能力、ディープスロットル再始動能力、および寿命延長型ターボポンプ設計に焦点を当てたロケット推進市場技術への投資を促進しています。

ドライバー2:LEOコンステレーション構築の量。ITUへの規制当局の申請によると、2024年時点で、事業者はすべての認可されたコンステレーション全体で65,000機以上のLEO衛星のスペクトルと軌道スロットを予約しています。これらのうち20~30%しか最終的に配備されなかったとしても、その打ち上げ量は市場の13.9%のCAGRを支える数十年間の需要パイプラインを示しています。

ドライバー3:国家打ち上げ能力への投資。2025年時点で17か国が活発または発表済みの国家打ち上げロケット開発プログラムを有しており、これは2015年の8か国と比較して増加しています。各国政府は、地政学的な依存リスクを排除するために国産打ち上げアクセスを優先しており、国家打ち上げサービスプロバイダー向けの持続的な調達予算を生み出しています。

制約1:射場とインフラのボトルネック。世界の射場能力、特に米国の東部射場と西部射場の既存施設では、ピーク時に飽和状態に近づいています。射場のスケジュール競合により、商業事業者では2~8週間の打ち上げ遅延が発生し、ミッションコストが増加し、契約上の信頼性が低下しています。テキサス、ニュージーランド、アゾレス諸島などの新しい射場が部分的にこれを緩和していますが、インフラの稼働開始時期は需要の伸びに追いついていません。

制約2:熟練労働者の不足。先進製造および推進工学の人材プールは依然として限られています。業界調査によると、北米だけで2030年までに約15,000人の資格のある航空宇宙技術者が不足するとされており、新規参入の打ち上げロケット開発者にとって賃金インフレとプロジェクトタイムラインのリスクを生み出しています。

制約3:宇宙ゴミと規制リスク。LEOの人口密度が増加するにつれて、衝突回避マニューバ要件が搭載推進剤を消費し、衛星の運用寿命を短縮し、間接的に補充打ち上げ間隔を抑制しています。FCCとITUから発せられる新たなデブリ緩和規制は、衛星ミッションあたり推定$200,000–$500,000 (約3,100万円~7,750万円)のコンプライアンスコストを追加する可能性があります。

三菱重工業 LTD: 日本の主要なロケット開発・運用企業で、H-IIAからH3ロケットへの移行を進めており、地域政府および商業衛星ミッション向けに世界の商業プロバイダーに対してコスト競争力のある地位を目指しています。

Rocket Lab USA: ニュージーランドとバージニア州の射場からElectronロケットを運用する専用小型衛星打ち上げプロバイダーで、成長するライドシェアおよびコンステレーション補充セグメントをターゲットとしたNeutronロケットプログラムを通じて中型打ち上げへの戦略的拡大を進めています。

Northrop Grumman Corporation: AntaresおよびMinotaurロケットファミリーを運用し、Cygnus宇宙船を通じて国際宇宙ステーションへのNASA貨物補給ミッションで安定した地位を確保するとともに、国家安全保障打ち上げミッションも支援しています。

SPACEX: ミッション頻度と軌道へのペイロード質量において世界をリードする打ち上げプロバイダーであり、Falcon 9、Falcon Heavy、Starshipロケットを運用し、推進、構造、アビオニクス、地上システムにわたる垂直統合により比類のないコスト優位性を提供しています。

Starsem: 商業および機関顧客向けにソユーズ打ち上げサービスを提供する合弁会社で、数十年にわたる運用信頼性の実績を持つロケットで、歴史的に国際市場にサービスを提供してきました。

Antrix Corporation Limited: インド宇宙研究機関の商業部門であり、PSLVおよびGSLV打ち上げサービスを世界的に販売しており、アジア、欧州、中東全体で小型衛星および機関セグメントの顧客基盤を拡大しています。

United Launch Alliance: ボーイングとロッキード・マーティンの合弁会社で、Atlas V、Delta IV Heavy、Vulcan Centaur打ち上げサービスを提供し、高い信頼性実績を持つ米国政府および国家安全保障宇宙ミッションにおいて大きなシェアを占めています。

China Aerospace Science and Technology Corporation: 中国の主要な国営打ち上げロケット製造および運用事業者で、国内の商業事業者、海外顧客、政府ペイロード向けに長征ファミリーミッションを実行しており、2023年には年間打ち上げ頻度が60回を超え、急速に増加しています。

Safran SA: Ariane 5およびAriane 6を含む欧州の打ち上げロケット向けの極低温ロケットエンジンおよび推進サブシステムを供給する重要なサプライヤーであり、欧州の打ち上げ産業基盤において戦略的に重要な位置を占めています。

Lockheed Martin Corporation: ユナイテッド・ローンチ・アライアンスの利害関係者であり、次世代宇宙システムの独立系開発者で、米国国防総省の要件に沿った極超音速および再利用可能ロケットの研究プログラムへの関心を拡大しています。

2024年1月:SpaceXは、Starlink V2 Mini衛星23基を搭載した年最初のFalcon 9打ち上げを完了し、記録的な年間打ち上げ頻度を継続し、LEO広帯域コンステレーション展開セグメントにおける優位な地位を強化しました。

2024年3月:Rocket Lab USAは、機密の商業事業者との間でElectronライドシェアミッションの複数回打ち上げ契約を発表し、契約済みバックログを拡大し、専用小型衛星打ち上げウィンドウへの需要の高まりを実証しました。

2024年4月:三菱重工業とJAXAが開発したH3ロケットは、2023年の初号機失敗の後、初の軌道投入に成功し、アジア太平洋地域の制度的セグメントにおける日本の商業打ち上げ競争力を確立しました。

2024年6月:United Launch Allianceは、Vulcan Centaur大型ロケットの初打ち上げを実施し、Astrobotic Peregrine月着陸船を主要ペイロードとして成功裏に送り届け、国家安全保障および深宇宙ミッションにおける新型ロケットの性能を検証しました。

2024年8月:インドのISROとAntrix Corporation Limitedは、欧州の地球観測事業者向けにPSLV打ち上げサービスを提供する契約を確保し、国際商業打ち上げ市場におけるインドのコスト競争力のある代替としての地位を強化しました。

2024年11月:欧州宇宙機関は、約$1.1 billion (約1,705億円)と評価される複数年契約のAriane 6制度的打ち上げサービス契約を締結し、2030年までのArianeGroupおよびその産業パートナーに商業的な確実性を提供しました。

2025年2月:SpaceXのStarshipは6回目の統合飛行試験を完了し、2回連続で打ち上げタワーでのブースター回収に成功しました。これは、超大型打ち上げ規模での運用上の再利用可能性に向けた重要なマイルストーンとなります。

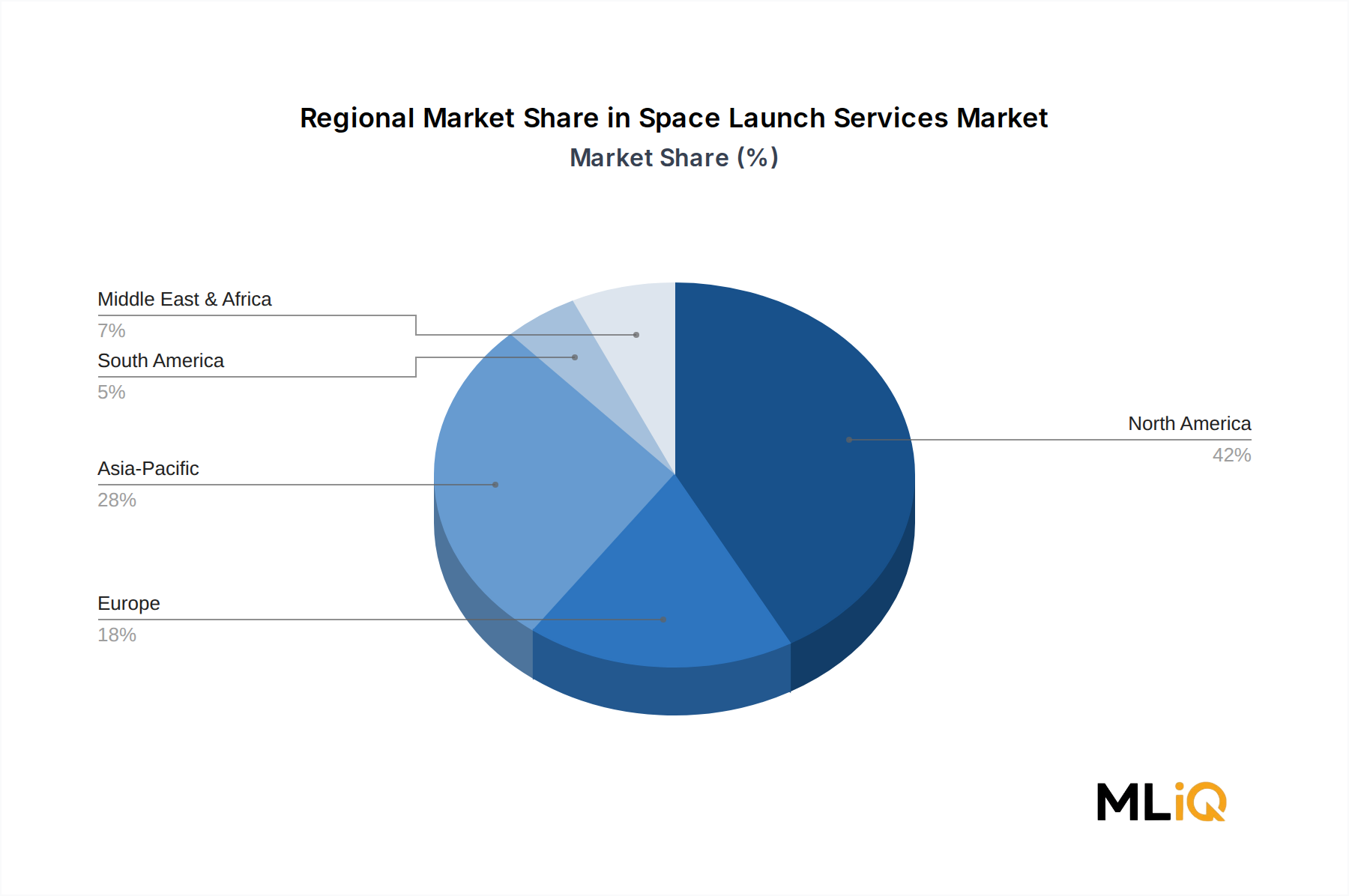

北米は宇宙打ち上げサービス市場において最も成熟しており、収益面で優位な地域であり続け、世界の市場収益の推定42%を占めています。米国は、SpaceXが主導する商業打ち上げ活動、NASAと米宇宙軍が管理する政府打ち上げ調達、および堅固な商業衛星製造および運用エコシステムを組み合わせることで、このシェアを支えています。この地域は、ケープカナベラル、ヴァンデンバーグ宇宙軍基地、および新興のスターベース施設(テキサス州)に確立された打ち上げインフラから恩恵を受けています。北米のCAGRは2033年まで12.1%と推定されており、ベースがすでに大きいため世界平均をわずかに下回りますが、新規商業事業者の参入により、市場平均を上回る絶対収益成長が継続的に確保されています。地球観測市場と衛星地上局市場は、米国を拠点とする打ち上げ需要を特に活発に牽引しています。

アジア太平洋地域は、宇宙打ち上げサービス市場において最も急速に成長している地域であり、2033年までにCAGR 17.4%で拡大すると予測されています。中国が主要な成長エンジンであり、年間60回以上の打ち上げを実行し、長征ロケットの能力と海外打ち上げパートナーシップを拡大し続けています。インドは、ISROの商業化戦略とSkyroot AerospaceやAgnikul Cosmosなどの民間セクター参入者による新たな打ち上げサービスオプションの導入により、地域で2番目に急速に成長している打ち上げ市場です。日本、韓国、オーストラリアはそれぞれ国家打ち上げインフラに投資しており、ASEAN諸国は間接的な打ち上げ需要を生み出す衛星事業者顧客として台頭しています。

欧州は世界の市場収益の約18%を占めており、Ariane 6およびVega-Cプログラムを中心に、制度的および商業的な打ち上げプロバイダーとしての主要な地位を確立しています。この地域は、米国およびアジアの低コストプロバイダーからの競争圧力に直面しており、欧州宇宙機関および個々の加盟国は、新規宇宙ベンチャーへの資金提供と規制改革を加速させています。欧州のCAGRは11.3%と推定されており、再利用可能ロケットの競合他社と比較して高コスト構造であることで制約を受けていますが、欧州連合および加盟国政府からの制度的需要によって支えられています。宇宙船部品市場と極低温機器市場は、SafranおよびArianeGroupを通じて欧州に重要な産業基盤を有しています。

中東およびアフリカは、UAEの拡大する宇宙プログラム、サウジアラビアのビジョン2030宇宙投資イニシアチブ、およびイスラエルの確立された軍事衛星打ち上げ要件によって推進され、約15.8%のCAGRを持つ新興地域です。この地域は主に打ち上げプロバイダーではなく顧客であり、世界の打ち上げマニフェスト需要に上方圧力をかけています。ブラジルとアルカンタラ射場を中心とする南米は、その赤道打ち上げの優位性を考慮すると、より小規模ながら戦略的に重要な市場であり、地域政府が地理的優位性を収益化しようとするため、予測CAGRは13.2%となっています。

宇宙打ち上げサービス市場の顧客ベースは、政府・軍事と商業の2つの主要なエンドユーザーセグメントに分けられます。市場参加者が自社の市場参入戦略を設計するためには、各セグメント内の調達行動を理解することが不可欠です。

政府および軍事の顧客は、コストよりもミッション保証を優先します。NASA、米宇宙軍、ESA、ISRO、および世界中の同等の機関を含むこれらの購買者は、ロケットの信頼性履歴(100ミッションあたりの成功率で測定)、ペイロード適合仕様、セキュリティクリアランス互換性、およびエンドツーエンドのミッションサポートサービスに基づいて打ち上げプロバイダーを評価します。調達は通常、正式な競争入札プロセス、または国内の産業政策が国内プロバイダーを優先するよう義務付けている場合は随意契約を通じて行われます。このセグメントの契約額は高く、大規模な政府ペイロードの場合、ミッションあたり$150 million (約232.5億円)から$1 billion (約1,550億円超)に及ぶことがよくあります。軍事衛星通信市場は、この種の購買者にとって主要な需要アンカーであり、安全な通信衛星は、プレミアムな価格を要求する特殊な軌道と打ち上げ軌道が必要だからです。

商業顧客(衛星事業者、コンステレーション開発者、研究機関など)は、より高い価格感度を示し、調達をライドシェアや専用小型打ち上げオプションへとますますシフトしています。ホストペイロード配置やライドシェアマニフェストの台頭により、事業者が専用打ち上げと比較して30~50%のコスト削減のためにスケジュール柔軟性を取引する新たな購買ダイナミクスが導入されました。広帯域LEOネットワークを構築するコンステレーション事業者などは、ボリュームディスカウントとパフォーマンス連動インセンティブ付きの複数打ち上げフレームワーク契約を交渉します。

最近のサイクルにおける購買者の選好の顕著な変化は、オペレーターがロケット固有の打ち上げスロットではなく、固定された軌道上での成果を購入する、サービスとしての打ち上げモデルの採用が増加していることです。このサービスモデルは、顧客側の技術インターフェースの負担を軽減し、統合リスクを打ち上げプロバイダーに移転します。小型衛星市場セグメントは、オペレーターが複雑な打ち上げ統合プロセスを管理するための社内専門知識を欠いているため、このモデルを特に受け入れています。調達はますますデジタル化されており、SpaceXのRideshareプログラムやRocket LabのElectronスケジューリングポータルによって先駆的に開発されたオンラインマニフェスト予約プラットフォームは、中小規模の商業顧客にとって取引摩擦を軽減しています。

環境、社会、ガバナンス(ESG)の考慮事項は、宇宙打ち上げサービス市場に測定可能な影響を与えています。

宇宙打ち上げサービス市場において、日本はアジア太平洋地域の急速な成長を牽引する重要なプレイヤーの一つです。同地域は2033年までにCAGR 17.4%で拡大すると予測されており、日本もこの成長に貢献しています。日本は技術革新と高品質なサービスを重視する成熟した経済大国であり、宇宙分野への政府投資も活発です。これは、単なる経済的利益だけでなく、国家的な技術力と安全保障の確保という側面からも重要視されています。衛星コンステレーションの展開、国家安全保障上の要請、そして民間打ち上げ事業者の参加増加が市場全体の成長を後押ししており、日本もこれに呼応し、国産打ち上げ能力の強化と商業市場への参入を図っています。

国内の主要な打ち上げサービスプロバイダーは、三菱重工業 (MHI) です。MHIは、宇宙航空研究開発機構 (JAXA) と連携し、信頼性の高いH-IIAロケットから、商業衛星市場での競争力強化を目指すH3ロケットへの移行を進めています。2024年4月にはH3ロケットが初の軌道投入に成功し、アジア太平洋地域の制度的市場における日本の商業打ち上げ競争力を確立しました。JAXAは、日本の宇宙開発を主導する政府機関として、技術開発からミッション運用まで幅広い役割を担い、MHIのような国内企業との共同開発を通じて日本の打ち上げ能力を支えています。Sky Perfect JSATなどの衛星通信事業者も、打ち上げサービスの重要な国内顧客層を形成しています。

日本における宇宙打ち上げサービス関連の規制枠組みは、主に「宇宙基本法」によって規定され、その運用は内閣府の宇宙開発戦略本部が統括しています。また、経済産業省 (METI) が商業利用促進に向けた政策を推進し、JAXAが技術基準や安全基準の策定、適用において中心的な役割を果たしています。「宇宙活動法」は、ロケットの打ち上げや人工衛星の軌道上活動に関する許可、安全管理体制などを定めており、国内外の事業者に対して公平かつ安全な運用を保証するための法的基盤を提供しています。これらの法制度は、高信頼性と安全性を最優先する日本の宇宙活動の特性を反映しており、国際的な基準にも合致させつつ、国内産業の育成を支援しています。

日本市場における打ち上げサービスの主要な顧客は、政府機関や防衛省、JAXAといった公共部門が中心であり、ミッションの確実性と高い信頼性、そして国家的な産業基盤の維持が最も重視されます。これらの顧客は、通常、国内の主要プロバイダーであるMHIとの間で長期的な契約を結びます。商業顧客、特に通信衛星事業者や地球観測衛星事業者も、費用対効果を重視する傾向はありますが、国産技術への信頼も高く評価します。近年では、国際市場で普及しつつあるライドシェアや小型衛星専用打ち上げのようなコスト削減策に関心が高まっており、打ち上げプロバイダーは柔軟なサービスモデルを提供する必要があります。オンラインプラットフォームを通じた打ち上げ枠の予約など、国際市場で普及しつつある新しい購買行動パターンも、日本市場で徐々に浸透していくと予想されますが、国内の技術的優位性と信頼性への高い評価は依然として重要な購買決定要因です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

宇宙打ち上げサービス市場に関する本レポートの基礎は、厳格な一次調査フレームワークに基づいており、総調査努力の70〜80%を占めています。一次データは、ペイロードインテグレーター、打ち上げロケットメーカー、地上システムオペレーター、ミッションサポートサービスプロバイダー、そして政府/軍事および商業セグメントにおける下流のエンドユーザーにわたる宇宙打ち上げバリューチェーンの全範囲にわたって実施された、構造化されたインタビュー、専門家相談、および直接的な業界調査を通じて収集されました。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要ステークホルダープロファイル:

一次インタビューは、個別の構造化されたセッション(各60〜90分)を通じて実施され、補足的なアンケートも併用されました。本レポートの地域区分と整合するように地理的代表性を確保するため、北米、ヨーロッパ、アジア太平洋、中東およびアフリカから回答者が集められました。収集されたすべてのデータは、厳格な機密保持プロトコルに従って取り扱われました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 打ち上げマニフェストおよびミッション計画ディレクター | 30% |

| 衛星調達およびコンステレーションプログラムマネージャー | 28% |

| 射場安全担当官および飛行中止システムエンジニア | 22% |

| 防衛宇宙調達プログラム担当官 | 20% |

| Company Type | Representation (%) |

|---|---|

| 打ち上げロケットOEMおよびメーカー | 28% |

| ペイロード統合および衛星メーカー | 22% |

| 地上セグメントおよび宇宙港運営者 | 20% |

| 宇宙輸送および打ち上げブローカー | 15% |

| 政府宇宙機関および防衛機関 | 15% |

再利用可能な打ち上げロケット技術が最も破壊的な力であり、SpaceXのファルコン9は200回以上のブースター回収に成功し、低地球軌道への打ち上げ費用を1キログラムあたり3,000ドル以下に押し下げています。Rocket Lab USAの小型打ち上げロケットは、300kg未満のペイロード向けに専用のライドシェアミッションを可能にすることで市場をさらに細分化し、大型の定期ロケットへの依存度を低下させています。

再利用性により、過去10年間で打ち上げコストが推定40〜60%圧縮され、United Launch AllianceやArianespaceのような従来のプロバイダーは価格モデルの再構築を余儀なくされています。商業オペレーターは現在、1kgあたりの価格指標で競争しており、これまで1ミッションあたり1億5000万ドル〜4億ドルで価格設定されていた政府契約の打ち上げは、コストリスクをサービスプロバイダーに移転するハイブリッドな固定価格契約へと移行しています。

SpaceXのラプターや開発中のRocket Labのアルキメデスのようなメタン燃料エンジンは、ケロシンベースの先行エンジンと比較して、より高い比推力と完全な再利用性を提供します。三菱重工業と中国航天科技集団公司は、極低温上段エンジンの効率向上を進め、2028年までに燃料質量比を15〜20%削減することを目指しています。

商業エンドユーザーは現在、総打ち上げ契約に占める割合が増加しており、北米とアジア太平洋地域では政府機関に代わって主要な収益源となっています。数百から数千の衛星を展開するコンステレーションオペレーターは、単一ミッション契約ではなく複数打ち上げ枠組み契約を交渉し、SpaceXやRocket Lab USAのようなプロバイダーと大量価格設定とスケジュール優先順位を確保しています。

ロシア・欧州間の制裁後のStarsemのパートナーシップ再編は、静止衛星打ち上げにおいてArianespaceと米国の商業プロバイダーに市場シェア獲得の機会をもたらしました。Antrix Corporation Limitedは、PSLV商業ライドシェアサービスを拡大し続けており、小型衛星向けに1kgあたり約15,000ドル〜25,000ドルの価格で、欧米プロバイダーに対する価格重視の代替手段として東南アジアおよびアフリカの衛星オペレーターをターゲットにしています。

高性能合金、炭素繊維複合材料、耐放射線電子機器は、打ち上げロケット製造コストの35〜50%を占め、米国、欧州、日本に集中する限られたサプライヤーから調達されています。Safran SAとNorthrop Grumman Corporationは、単一ソース依存を軽減するために推進システムと構造部品の生産を垂直統合しており、この戦略は初期設備投資を10〜15%増加させますが、複数打ち上げ契約におけるスケジュールリスクを低減します。