1. 傷跡治療市場市場の主要な成長要因は何ですか?

; Increasing Oil and Gas Production in North Americaなどの要因が傷跡治療市場市場の拡大を後押しすると予測されています。

+1 2315155523

傷跡治療市場

傷跡治療市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の瘢痕治療業界は、外科手術、熱傷、外傷の発生率の増加、および美的改善に対する消費者の強い欲求に牽引され、加速的な拡大期に入っています。市場規模は187.6億ドル(約2.9兆円)と評価されており、予測期間中に年平均成長率(CAGR)9.4%で成長すると予測されており、臨床現場と在宅ケアの両方で堅調な需要を反映しています。これらの数値は、瘢痕治療薬をより広範なライフサイエンス分野の中で最もダイナミックな垂直分野の一つとして位置付けています。

いくつかのマクロ的な追い風がこの軌道を後押ししています。世界の外科手術件数は増加を続けており、世界保健機関(WHO)は年間3億1300万件以上の主要な外科手術が実施されていると推定しており、それぞれに固有の瘢痕リスクを伴います。同時に、美容的なセルフケアへの文化的な変化により、選択的な瘢痕治療が一般化し、従来の臨床適応を超えて対象となる消費者層が劇的に拡大しています。韓国、ブラジル、米国などの市場で二桁成長を遂げている低侵襲美容処置の普及は、術後の瘢痕管理需要をさらに増幅させています。

主な需要ドライバーには、レーザーベースプラットフォームの技術的進歩、局所シリコーン製剤の普及、および北米と西ヨーロッパにおける医療上必要な瘢痕修正のための償還枠の拡大が含まれます。特にサハラ以南アフリカおよび南アジアにおいて、皮膚の色が濃い表現型の人々の間でケロイドおよび肥厚性瘢痕の罹患率が上昇していることは、専門的な治療プロトコルの新たな地理的フロンティアを開拓しています。

製品の観点から見ると、市場は局所用製剤(ジェル、シート、クリームなど)と、フラクショナルCO2レーザーやパルス色素レーザーシステムを含むエネルギーベースデバイスに二分されています。局所用セグメントは、そのアクセスしやすさと市販薬としての入手可能性により最大の収益シェアを占めていますが、レーザーベース治療は、デバイスコストの低下と新興国における美容クリニックの普及により、最も急成長しているサブセグメントです。

エンドユーザーの動向も同様に示唆に富んでいます。病院は複雑な術後瘢痕管理の主要な収益拠点であり続けていますが、クリニックは選択的な美容処置を通じて急速にシェアを獲得しています。直接消費者向けEコマースプラットフォームと遠隔医療相談に牽引される在宅ケアセグメントは、中期的に最も破壊的な成長ベクトルを代表しています。

今後、バイオ医薬品、自家細胞療法、および併用治療レジメン(薬理学的モダリティとエネルギーベースモダリティの組み合わせ)におけるパイプラインイノベーションが、臨床転帰を再定義し、プレミアム価格帯を生み出すと予想されています。デバイスメーカーと製薬会社間の戦略的パートナーシップは、すでに競争環境を再構築しており、今世紀末までに現在の評価額を大幅に上回る可能性のある市場の舞台を整えています。

瘢痕治療業界のすべての製品カテゴリーの中で、局所製剤は世界の収益の最大のシェアを一貫して占めています。この優位性は、広範な市販薬としての入手可能性、医師の推奨率、処置代替品と比較した費用対効果、および多様な患者集団における自己投与の容易さといった要因の集合に起因しています。局所用製剤には、シリコーンジェル、シリコーンシート、コルチコステロイドクリーム、タマネギエキスジェル、レチノイド製剤、および組み合わせ製品が含まれ、それぞれが異なる瘢痕形態と患者層を対象としています。

シリコーンベースの局所製品は、瘢痕管理に関する国際諮問委員会によって推奨されている臨床的ゴールドスタンダードであり、瘢痕の高さ、紅斑、かゆみを軽減する有効性を示す数十年にわたる無作為化比較試験データによって裏付けられています。そのメカニズム(角質層の持続的な水分補給と閉塞)は、臨床的に検証され、患者に許容されており、クリニックへの通院が必要な処置的介入と比較して優れた遵守率に貢献しています。

ヘパリン、アラントイン、ビタミンEなどの有効医薬品成分を組み込んだ先進的なジェル製剤の出現は、局所セグメントをさらに差別化しています。これらの組み合わせ製品は、単一成分のシリコーンジェルよりも20〜35%の価格プレミアムを獲得し、イノベーターブランドの改善されたマージン構造を支えています。重要なことに、製剤の革新により、メーカーは特定の瘢痕サブタイプをターゲットにできるようになりました。ニキビによる萎縮性瘢痕はレチノイド配合の局所薬で治療されることが増えており、肥厚性瘢痕およびケロイド病変はコルチコステロイド含浸シリコーンシステムにより良好に反応します。

競争の観点から見ると、局所セグメントの収益を牽引する主要企業には、MepiformおよびMepitacシリコーン製品ラインが病院および小売チャネルで広く流通しているMölnlycke Health Care AB、および世界で最も臨床的に参照されているシリコーンジェル製品の一つであるKelo-coteブランドを販売しているhra pharmaが含まれます。Smith and Nephew plc.は、北米およびヨーロッパの強力な販売ネットワークの恩恵を受け、Cica-Careシリコーンジェルシーティングを医療機関市場と消費者市場の両方で活用しています。

市場では、特にインドと中国からのプライベートブランドおよびジェネリックメーカーによる積極的な参入も目立っており、これらの地域では規制の枠組みにより、局所用瘢痕製品の市場承認がより迅速に行われています。この競争圧力は、バリューセグメントの平均販売価格を圧縮する一方で、同時に市場量を拡大させています。これは、既存ブランドの単位あたりの経済性が軟化しても、トップラインの成長を維持するダイナミクスです。

小売薬局チェーンとEコマースプラットフォームは、局所用瘢痕製品の重要な流通チャネルとなっています。パンデミック後、市販の瘢痕ジェルのオンライン販売は年間推定18〜22%で増加しました。これは、消費者が臨床医の診察なしに軽度の瘢痕を自己診断し、自己治療する傾向が強まっているためです。この傾向は、モバイルファーストコマースとソーシャルメディア主導の美容意識が融合して消費者の採用を加速させているアジア太平洋地域で特に顕著です。

在宅ケアの普及は、皮膚科医がレーザーまたは外科的処置後の補助療法として局所レジメンを処方することでさらに強化され、ブランド製品企業にとって顧客生涯価値を向上させる継続的な使用需要パターンを生み出しています。したがって、このセグメントの優位性は、臨床的検証、流通の広さ、価格のアクセスしやすさ、およびイノベーションの勢いによって構造的かつ自己強化されており、これらすべてが局所治療を瘢痕治療業界の永続的な収益アンカーとして位置付けています。

瘢痕治療業界は、強力な需要加速要因と、厳密な市場分析が定量化しなければならない同様に重要な構造的制約の集合によって支配されています。

推進要因の側面では、熱傷によるグローバルな負担だけでも、相当な治療需要を生み出しています。世界保健機関(WHO)は、熱傷による死亡が年間約18万人に上ると推定しており、非致死性の熱傷は数千万件に及んでおり、それぞれのケースが瘢痕管理製品の下流需要を生み出しています。熱傷生存者、特に拘縮瘢痕を持つ患者は、複数年にわたる複数モダリティの治療計画を必要とし、医療提供者とメーカー双方にとって高い生涯価値を持つ患者を代表します。

世界の美容整形市場(直接的な供給セグメント)は、近年500億ドル(約7.75兆円)を超え、年間約7〜8%で成長を続けています。術後の瘢痕形成は事実上普遍的であり、患者のますます多くの割合が積極的に瘢痕治療を求めており、受動的な臨床ニーズを超えて対象となる人口を拡大しています。ミレニアル世代およびZ世代の間での美容処置の一般化は、特に持続的な構造的な追い風です。

テクノロジー主導の推進要因も重要です。フラクショナルレーザープラットフォームの単位コストは過去10年間で推定30〜40%減少しており、中堅の美容クリニックへのアクセスを民主化し、より幅広い患者層へのリーチを可能にしています。これは、インド、中国、ブラジル、トルコにおける美容クリニックネットワークの急速な拡大と一致しています。

制約の側面では、償還の制限が依然として重要な障壁となっています。ほとんどの市場では、医療上必要とされるものとしてではなく、美容目的と分類される瘢痕治療は公的および民間の保険適用から除外されており、価格に敏感な層での普及を抑制する自己負担費用を強いることになります。米国では、いくつかの広く使用されている局所製剤に対するFDA承認適応症の不足が、処方者の信頼を制限し、医師への直接マーケティングを制約しています。

コルチコステロイド注射によるステロイド萎縮や、積極的なレーザーリサーフェシング後の炎症後色素沈着のリスクなど、製品の安全性に関する懸念は、特にあまり代表されていない肌タイプの人々の間で患者の躊躇を生み出し続けています。濃い肌色のフィッツパトリック分類における有害事象発生率は、アフリカ、南アジア、中東におけるレーザーの普及を制約する臨床的課題であり続けています。

瘢痕治療業界の競争環境は、プレミアム層では適度に統合されていますが、ジェネリックおよび地域プレイヤーの間では高度に細分化されています。以下に、主要な参加企業の構造化されたプロファイルを示します。

sisram inc: Fosun Pharmaのメディカルエステティック部門として、sisram inc(Alma Lasers)は、アジア太平洋地域および新興市場で瘢痕治療のための高度なエネルギーベースプラットフォームを開発・販売しており、欧州の美容クリニックでの普及も進んでいます。日本市場にも積極的に展開しています。

Bausch Health Companies Inc.: 多角的な専門医薬品会社であり、皮膚科領域で重要な資産を持つBausch Healthは、確立された処方医との関係と小売薬局の流通ネットワークを活用して、北米の局所瘢痕管理カテゴリーで強力な地位を維持しています。

Avita Medical Limited: 自家細胞採取と再生皮膚ソリューションを専門とするAvita MedicalのRECELLシステムは、重度の熱傷および外傷性創傷瘢痕に対する最先端のアプローチであり、従来の瘢痕治療法とは一線を画すFDA承認適応症を拡大しています。

Cynosure, Inc.: 主要な美容機器メーカーであるCynosureは、萎縮性瘢痕、肥厚性瘢痕、術後瘢痕の修正のために臨床現場で広く使用されているフラクショナルCO2およびパルス色素レーザーシステムを含むレーザーおよび光ベースのプラットフォームのポートフォリオを販売しています。

Mölnlycke Health Care AB: 高度な創傷ケアおよび外科製品の世界的リーダーであるMölnlycke Health Care ABは、90カ国以上の病院システムに流通しているシリコーンベースの瘢痕管理製品ラインを通じて、強力な医療機関市場シェアを誇っています。

Sientra, Inc.: 主に乳房インプラントのポートフォリオで知られるSientra, Inc.は、再建手術センターとの提携を通じて、乳房切除後および術後の瘢痕形成に対処し、より広範な美容再建市場に参加しています。

Smith and Nephew plc.: 多角的な医療技術企業であるSmith and Nephew plc.は、世界中のヘルスケアシステムにおいて術後および熱傷瘢痕管理のためのシリコーンジェルシートおよび先進的なドレッシング材を販売する専門の創傷管理部門を維持しています。

Polytech Health & Aesthetics GmbH: シリコーンインプラントと美容ソリューションに特化したドイツを拠点とする専門メーカーであるPolytech Health & Aesthetics GmbHは、術後瘢痕管理プロトコルと交差する製品で欧州の再建手術市場に貢献しています。

hra pharma: 欧州の消費者向けヘルスケア専門企業であるhra pharmaは、Kelo-coteシリコーンジェルフランチャイズのブランドオーナーであり、市販薬チャネルと処方薬チャネルの両方で世界中で入手可能な、最も広範に研究され、臨床的に参照されている局所瘢痕管理製品の一つです。

2024年1月:Avita Medical Limitedは、急性熱傷創傷管理用のRECELL GOシステムのFDA承認を拡大し、臨床適応範囲を広げ、再生瘢痕予防戦略における同社のリーダーシップを強化しました。

2024年3月:Cynosure, Inc.は、欧州連合市場で次世代フラクショナルレーザープラットフォームの商業発売を発表しました。これは、 historically underserved patient population(これまで十分なサービスを受けていなかった患者層)である濃い肌のフォトタイプにおける有害事象を軽減するように設計された強化されたパルス変調技術を備え、美容クリニックをターゲットにしています。

2024年5月:Mölnlycke Health Care ABは、東南アジアの病院ネットワーク全体でのシリコーン瘢痕管理ポートフォリオの入手可能性を拡大するため、主要なアジア太平洋地域のヘルスケア物流会社と販売契約を締結し、インドネシア、ベトナム、タイなどの市場をターゲットにしました。

2024年8月:Smith and Nephew plc.は、次世代シリコーンジェルシーティングを使用した患者が標準治療対照と比較してバンクーバースカースケールスコアで統計的に有意な改善を示した第III相臨床試験結果を発表しました。このデータは、主要な欧州市場での償還申請をサポートすることを目的としています。

2024年10月:sisram incは、Alma Lasersプラットフォームと独自の局所補助療法を統合したエネルギーベースの瘢痕治療プロトコルを共同で販売するため、韓国の美容クリニックチェーンと戦略的パートナーシップを発表しました。

2025年2月:hra pharmaは、英国とドイツで日焼け止め統合型瘢痕ジェル製剤の発売によりKelo-cote製品ラインを拡大しました。これは、単一ステップの塗布でUV保護と瘢痕管理を組み合わせた製品に対する患者の需要に応えるものです。

世界の瘢痕治療業界は、医療インフラ、人口統計学的プロファイル、美的介入に対する文化的態度によって形成され、市場の成熟度と成長速度の両方において顕著な地域差を示しています。

北米は最も成熟した地域市場であり、世界の収益の推定38〜42%を占めています。米国は、高い外科手術件数(年間約5000万件の外来外科手術)、十分に発展した美容クリニックエコシステム、および皮膚科ケアへの平均を上回る消費者支出を通じて、この優位性を支えています。カナダとメキシコは漸進的な量を貢献しており、メキシコは費用に敏感な瘢痕修正処置のための医療ツーリズムハブとして浮上しています。この地域のCAGRは7.8%と推定されており、プレミアム製品カテゴリーの市場飽和がイノベーション主導のプレミアム化によって部分的に相殺されていることを反映しています。

ヨーロッパは2番目に大きな地域収益プールを代表し、世界市場価値の約28〜30%を占めています。ドイツ、英国、フランスが主要な収益貢献国であり、医療上必要な基準の下で術後および熱傷瘢痕治療を償還する堅固な公的医療システムによって支えられています。北欧諸国およびベネルクス地域は、高度なレーザーベースの瘢痕プラットフォームの平均を上回る採用を示しています。欧州地域のCAGRは、ドイツおよびフランスのメーカーに由来する美容医療の償還拡大と医療機器のイノベーションに牽引され、約8.2%と予測されています。アジア太平洋地域は最も急成長している地域市場であり、CAGRは12.1〜13.5%と予測されています。これは、急速な都市化、可処分所得の増加、特に中国、韓国、インド、日本における競争の激しい美容医療分野に牽引されています。韓国は世界の美容医療リーダーとしての地位を占め、瘢痕治療への一人当たりの支出が不均衡に多く、中国の巨大な患者人口と国内医療機器製造能力の加速は、市場拡大に有利な需要と供給の二重のダイナミクスを生み出しています。

ブラジルとアルゼンチンに牽引されるラテンアメリカは、手続き件数で世界第2位の美容整形市場であるブラジルの地位に支えられ、約10.3%のCAGRを示しています。中東およびアフリカ地域は、現在、絶対的な収益シェアは小さいものの、医療ツーリズム、高い美容処置採用率、および民間皮膚科クリニックインフラへの投資増加に牽引され、急速に成長しています(特にGCC諸国とトルコ)。

瘢痕治療業界の上流サプライアーキテクチャは、比較的集中した一連の特殊な原材料によって支えられており、それぞれがメーカーが積極的に管理しなければならない明確な調達リスクプロファイルを伴います。

医療グレードシリコーンは最も戦略的に重要な投入材料であり、主要な局所セグメントだけでなく、ジェルシートやインプラント隣接の瘢痕管理製品の基盤となっています。医療グレードのポリジメチルシロキサン(PDMS)の世界的な供給は、Dow Corning(現在はDow Inc.に統合)、Momentive Performance Materials、Wacker Chemie AGを含む少数の多国籍化学メーカーに集中しています。パンデミック期の産業混乱が半導体、ヘルスケア、家電製品などの複数の最終市場からの需要急増と交差したため、2021〜2022年にかけて医療グレードシリコーン原料の供給逼迫が顕著になりました。この期間中、瘢痕治療メーカーは8〜14週間のリードタイム延長を報告し、戦略的な安全在庫の蓄積とデュアルソーシングの取り組みを促しました。

注射可能な瘢痕治療製剤および組み合わせ局所製品に使用されるヒアルロン酸は、もう一つの重要な上流依存性です。生産は中国に集中しており、Bloomage BiotechnologyとFufeng Groupが世界生産量のかなりの部分を支配しています。医薬品グレードのヒアルロン酸の価格変動は、歴史的に発酵原料コスト(主にブドウ糖とコーンスターチ)と連動しており、農業商品サイクルへのエクスポージャーを生み出しています。ヒアルロン酸市場のダイナミクスは、注射可能およびバイオポリマー強化瘢痕治療製品の製剤コストに直接影響を与えます。

コルチコステロイドベースの瘢痕治療のための有効医薬品成分(API)—主にトリアムシノロンアセトニド—は、主にインドと中国で製造されています。パンデミック後の地政学的なサプライチェーン多様化圧力は、欧州と北米

日本の瘢痕治療市場は、アジア太平洋地域の急速な成長の主要な推進力の一つとして位置付けられています。同地域全体の年平均成長率(CAGR)が12.1%から13.5%と予測される中、日本はその高い可処分所得、進んだ医療インフラ、そして美容に対する強い意識が市場の拡大に貢献しています。グローバル市場規模が187.6億ドル(約2.9兆円)に達する中、日本は特に美容医療分野における競争の激化とイノベーションの進展により、その存在感を増しています。高齢化社会の進展は、美容目的だけでなく、加齢に伴う皮膚トラブルや手術後の瘢痕治療ニーズを多様化させています。

市場を牽引する企業としては、報告書で言及されたsisram inc(Alma Lasers)のような、アジア太平洋地域でエネルギーベースのプラットフォームを展開する国際的なプレイヤーが挙げられます。これらの企業は、日本の美容クリニックや皮膚科と連携し、先進的なレーザー治療ソリューションを提供しています。また、局所用製剤に関しては、グローバルブランドの製品が医療機関やドラッグストアを通じて流通しており、日本の消費者の品質に対する高い要求に応えています。

日本の瘢痕治療市場における規制環境は、医薬品医療機器等法(PMD法)が中心となります。レーザー機器などの医療機器は厳格な承認プロセスを経て、厚生労働省(MHLW)によって管理されます。局所用製剤も、医薬品、医薬部外品、化粧品といった分類に応じて、異なる規制が適用されます。製品の有効性と安全性の確保が重視され、日本工業規格(JIS)などの品質基準も関連する製造プロセスにおいて重要な役割を果たします。

流通チャネルは多様で、美容クリニックや皮膚科が高度な治療の中心である一方、ドラッグストアやオンラインプラットフォームでは市販の局所用製品が広く入手可能です。特にアジア太平洋地域全体に見られるように、日本ではモバイルファーストのEコマースとソーシャルメディアを通じた美容意識の向上が、消費者の自己診断と軽度な瘢痕のセルフケアを加速させています。消費者は品質と安全性に高い関心を持ち、医師の推奨や専門家の意見を重視する傾向があります。また、審美性の追求だけでなく、機能的な改善(例:拘縮の軽減)に対するニーズも根強く存在します。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.07% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Oil and Gas Production in North Americaなどの要因が傷跡治療市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ボシュ・ヘルス・カンパニーズ Inc., アビータ・メディカル・リミテッド, サイノシュア, Inc., シスラム inc, モルンリッケ・ヘルスケア AB, シエントラ, Inc., スミス・アンド・ネフュー plc., ポリテック・ヘルス&エステティクス GmbH, hra ファーマが含まれます。

市場セグメントには傷跡の種類, 製品, 最終使用者が含まれます。

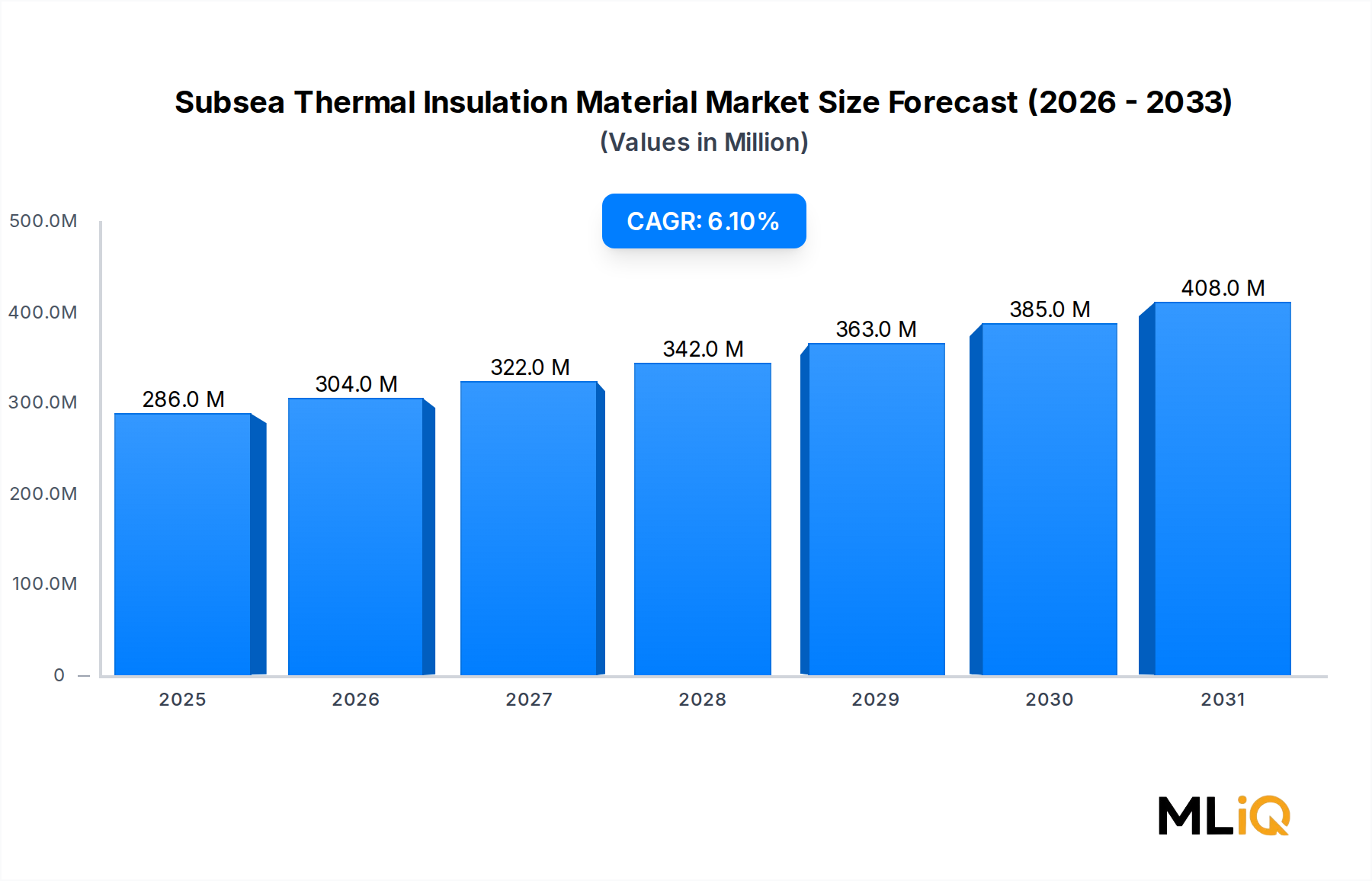

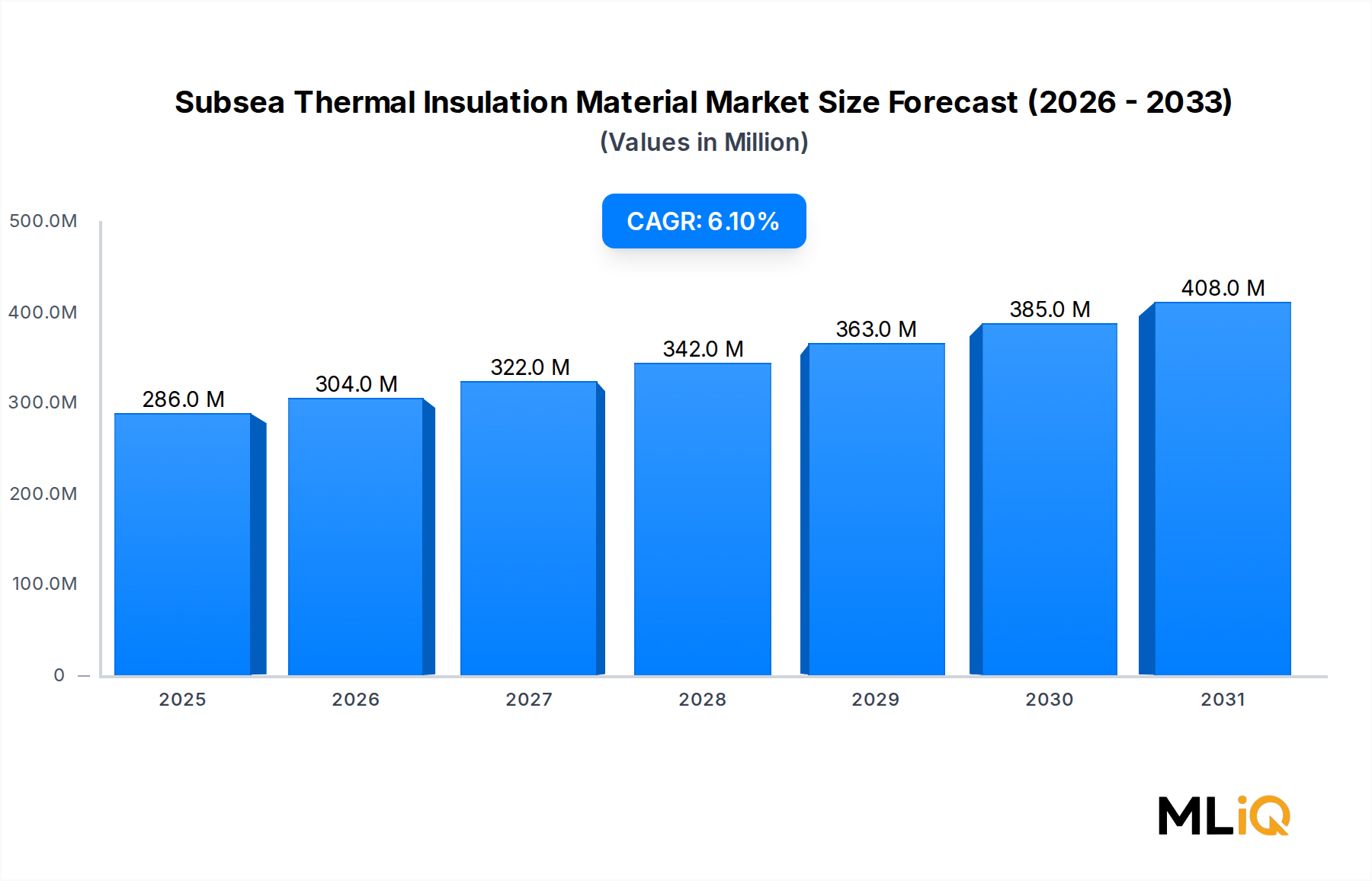

2022年時点の市場規模は286.41 millionと推定されています。

; Increasing Oil and Gas Production in North America.

Polyurethane Type to Dominate the Market.

; Volatile Prices of Oil and Gas.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「傷跡治療市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

傷跡治療市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。