1. 超低温フリーザー市場市場の主要な成長要因は何ですか?

などの要因が超低温フリーザー市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

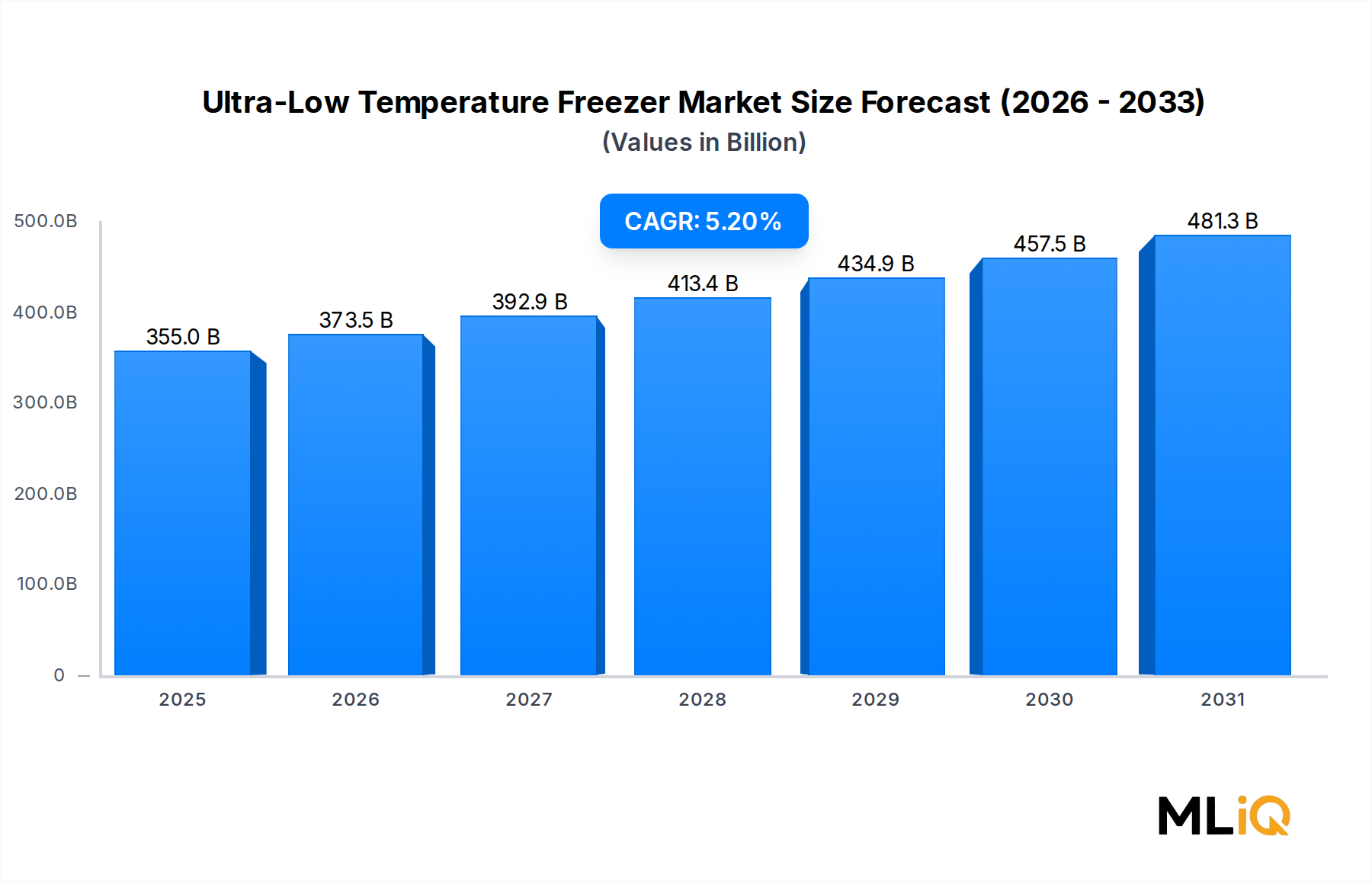

世界の超低温フリーザー市場は、基準年である2023年に3,550.4億ドル(約55兆円)と評価され、予測期間である2025年から2033年にかけて、年平均成長率(CAGR)5.2%で拡大すると予測されています。この軌跡は、医薬品研究、バイオバンキングインフラ、病院ベースの検体保管といった分野で堅調かつ持続的な需要があることを反映しており、これらの分野が超低温(ULT)凍結ソリューションの主要な最終使用者基盤を構成しています。

いくつかのマクロレベルの要因がこの市場の成長を加速させています。第一に、COVID-19パンデミックによって劇的に増幅されたmRNAベースのワクチンプラットフォームの世界的な普及は、-80°Cといった低温での保管に対する恒久的なインフラ要件を生み出しました。これらのワクチンは、遺伝子治療や細胞ベースの生物学的製剤と同様に、従来の冷蔵温度で維持することができず、ULTフリーザーは単に好ましいだけでなく、運用上不可欠なものとなっています。第二に、北米、ヨーロッパ、アジア太平洋地域全体で政府資金によるバイオバンク拡張プログラムが進められており、大容量の保管ユニットへの設備投資を刺激し、アップライト型およびチェスト型ULTシステムの両方に対する需要をさらに高めています。

イノベーションの面では、メーカーは従来のハイドロクロロフルオロカーボン(HCFC)ベースの冷媒から、モントリオール議定書のキガリ改正などの地球環境規制に準拠したよりグリーンな代替品への移行を進めています。この転換は、エネルギー効率を同時に向上させる製品再設計の波を巻き起こしています。エネルギー効率は、大規模なユーティリティコストを管理する大規模病院システムや製薬施設にとって重要な調達基準です。

競争環境は適度に統合されており、少数のグローバルリーダーが継続的な製品革新、地域販売パートナーシップ、アフターサービスネットワークを通じて大きな市場シェアを占めています。しかし、市場ではアジアを拠点とするメーカーからの競争が激化しており、これらのメーカーはコスト優位性を活用し、品質基準を向上させることで新興経済国における既存企業に挑戦しています。

将来の展望として、IoT対応のリモート監視、予測保守アルゴリズム、クラウドベースの温度ロギングのULTフリーザープラットフォームへの統合は、製品差別化の次のフロンティアを意味します。FDA、EMA、WHOなどの機関からのコールドチェーンの完全性に対する規制監視が強化されるにつれて、最終使用者は単なる温度性能だけでなく、包括的なデータトレーサビリティをますます求めています。この規制の圧力は、技術的に高度なULTシステムのプレミアム価格を維持し、主要ベンダーの利益率を保護する一方で、差別化されていない競合他社の参入障壁を高めることが予想されます。市場の基礎的なファンダメンタルズは、2033年まで構造的に堅調です。

超低温フリーザー市場の製品タイプ別セグメンテーションの中で、アップライト型ULTフリーザーは最大の収益を生み出すサブセグメントであり、先進国と新興国の両方で一貫して過半数のシェアを占めています。その優位性は、市場の主要な最終使用者である製薬会社、バイオテクノロジー企業、病院、バイオバンクの要件と密接に一致する機能的、人間工学的、および運用上の利点の組み合わせに起因しています。

アップライト型ULTフリーザーは、垂直保管アーキテクチャを提供し、研究室の床面積を最大限に活用しながら、迅速かつ整理されたサンプルの取り出しを可能にします。臨床研究機関(CRO)や大規模な製薬製造現場のような高スループット環境では、隣接する検体を邪魔することなく特定のサンプル皿やボックスにアクセスできる能力が、サンプルの完全性とワークフロー効率を維持するために不可欠です。これは、停電時に水平な蓋のデザインにより優れた保冷能力を提供するチェスト型ULTフリーザーとは対照的ですが、チェスト型は人間工学的な課題や取り出し時間の遅さをもたらし、高頻度アクセスシナリオにはあまり適していません。

このセグメントの優位性は、アップライト型で提供されるモジュール式棚構成によってさらに強化されています。これにより、研究室は保管バイアル、クライオボックス、または採血バッグの特定の寸法に合わせて内部のコンパートメント化をカスタマイズできます。この適応性は、多様な生物学的材料の長期保管に柔軟な内部レイアウトが必要とされるバイオバンク業務で特に高く評価されています。

市場シェアの観点から見ると、アップライト型セグメントは世界のULTフリーザー総収益の推定過半数を占めており、特に研究室インフラの密度が最も高い北米とヨーロッパで強力な導入が進んでいます。このセグメントのシェアは横ばいを維持しているだけでなく、エネルギー効率の高いコンプレッサー技術、強化されたドアシールガスケット、およびデジタル統合されたアラームシステムを組み込んだ新製品の発売によって徐々に拡大しています。

このサブセグメントで積極的に競争している主要なプレーヤーには、炭化水素冷媒システムと自然冷媒技術を特徴とするTSXシリーズのアップライト型ULTフリーザーを提供するThermo Fisher Scientific Inc.、最適なサンプル保護とエネルギー効率のために設計されたCryoCubeシリーズで知られるEppendorf AG、そしてPanasonicの伝統ブランドポートフォリオの下で高性能アップライトモデルを販売するPHC Holdings Corporationが含まれます。Haier Biomedicalもこの分野で手ごわい競合他社として台頭しており、特にアジア市場では、クラウド接続監視機能を備えた競争力のある価格のアップライト型ユニットを提供しています。

エネルギー消費量削減の傾向は、アップライト型セグメントを最も目に見える形で再形成しています。病院や研究機関が運営上の炭素排出量を削減するよう圧力を受ける中、ULTフリーザーのエネルギー定格は決定的な購入基準となっています。主要メーカーは、次世代アップライトモデルが10年前に製造されたユニットと比較して、最大30%少ない電力を消費すると報告しています。この改善は、数百台のユニットを同時に運用する機関購入者にとって、ライフサイクルコストの大幅な節約につながります。このエネルギー効率の物語は、プレミアムなアップライトモデルへの購入をさらに集中させ、2033年までの予測期間を通じてこのセグメントの優位性を強化すると予想されます。

超低温フリーザー市場は、その短期的および長期的な軌跡を決定する、明確な一連の定量化可能な推進要因と構造的制約によって形成されています。

推進要因側では、世界のバイオ医薬品生産の拡大が最も影響の大きい成長触媒です。世界のバイオ医薬品収益は2023年に3,900億ドルを超え、生物製剤、ウイルスベクター、mRNA治療薬の保管要件が直接的にULTフリーザーの追加調達につながっています。新しいGMP製造施設ごとに検証済みの低温保管インフラが必要となり、ULT機器ベンダーにとって持続的な設備投資サイクルが生み出されています。

パンデミック対策への政府投資は、二次的ではあるものの構造的に永続的な推進要因です。米国の生物医学先端研究開発局(BARDA)、欧州の健康緊急事態準備対応局(HERA)、およびアジア太平洋地域の同様の機関は、戦略的ワクチン備蓄および生物兵器対策リポジトリの設立に数十億ドルを割り当てており、これらすべてが-60°Cから-86°Cの範囲で認証されたULT低温保管を必要とします。

精密医療およびゲノム研究の成長は第三の推進要因を構成します。ゲノムシーケンシング費用が1ゲノムあたり200ドルを下回るにつれて、研究機関は長期的なULT保管を必要とする前例のない量の生物学的検体を生み出しています。英国バイオバンクやNIH All of Usプログラムなどの精密医療イニシアチブにリンクしたバイオバンクは、保管インフラを急速に拡大しています。

制約側では、ULTフリーザーの高い初期設備投資コストが依然として大きな障壁となっており、特に低・中所得国(LMICs)で顕著です。単一の医薬品グレードのアップライト型ULTユニットは8,000ドルから25,000ドルの費用がかかる可能性があり、外部の助成金なしでは、リソースの少ない医療システムにとってフリート規模の調達は手の届かないものとなっています。

エネルギー消費量も運用上の制約となります。従来のULTフリーザーは1日あたり15から22 kWhを消費し、最もエネルギー集約的な研究室機器の一つです。電気料金が高い地域やグリッドインフラが不安定な地域では、これはコスト負担と信頼性リスクの両方につながり、アフリカや南アジアの一部での導入を遅らせる要因となっています。

特に環境フレームワークによって義務付けられている冷媒移行に関する規制遵守の複雑さも、認証済みの次世代モデルを待つ購入者の間で短期的な調達の躊躇を生み出しています。

超低温フリーザー市場の競争環境は適度に統合されており、世界の科学機器リーダーが地域スペシャリストや新興のアジアメーカーと共存しています。以下に、主要な参加者の戦略的ポジショニングの概要を示します。

PHC Holdings Corporation:PHCホールディングスは、その歴史ある実験機器の伝統の下、製薬メーカーや臨床診断研究所を対象とした高信頼性のULTシステムを販売しており、日本および東南アジアで特に強い存在感を示しています。

Thermo Fisher Scientific Inc.:市場で最も収益を上げるリーダーであるサーモフィッシャーは、広範なTSXおよびRevco ULTフリーザー製品ラインを通じて圧倒的な世界シェアを誇り、180カ国以上に及ぶ比類のないグローバルサービスおよび販売ネットワークに支えられています。

Haier Biomedical:中国に本社を置く急速に台頭している競合企業であるハイアールバイオメディカルは、親会社の製造規模を活用して、IoT監視機能を統合したコスト競争力のあるULTソリューションを提供し、アジア太平洋地域とアフリカで大きな進出を果たしています。

Remi Group:確立されたインドのメーカーであり、強力な国内市場プレゼンスを持つRemi Groupは、南アジア全域のコストに敏感な機関購入者に対し、地域の実験室インフラの運用上の現実に合わせて調整された信頼性の高いULTフリーザーを提供しています。

Bionics Scientific Technologies (P). Ltd:インドの専門的なライフサイエンス機器メーカーであるBionics Scientificは、国際基準を満たす手頃な価格の超低温ユニットで評判を築き、新興市場の病院や研究機関をターゲットにしています。

Eppendorf Ag:ドイツの精密機器リーダーであるエッペンドルフは、CryoCube ULTフリーザーラインで品質差別化を図っており、最高のサンプルセキュリティ、均一な温度分布、自然冷媒の使用のために設計されており、プレミアムセグメントのヨーロッパおよび北米の購入者にアピールしています。

Helmer Scientific Inc.:米国の実験室および臨床用低温保管の専門企業であるヘルマーサイエンティフィックは、GMPおよびJoint Commissionの要件に適した包括的な温度監視検証文書を備えたULTフリーザーを提供することで、コンプライアンス重視のヘルスケア環境に焦点を当てています。

Arctiko:生体医学用冷凍に特化したデンマークのメーカーであるアークティコは、製品の深さと技術的なカスタマイズを通じて競争しており、ヨーロッパ全域のバイオバンク、血液銀行、専門研究施設にULTフリーザーを供給しています。

Esco Group of Companies:シンガポールを拠点とするライフサイエンス機器コングロマリットであるエスコグループは、ULTフリーザーの製造を、生物学的安全性および研究室封じ込めソリューションのより広範なポートフォリオに統合し、単一ベンダーでの調達効率を求める機関購入者をターゲットにしています。

Labcold:英国を拠点とする実験室用冷凍専門企業であるラブコールドは、NHSおよび民間ヘルスケア部門に、規制遵守、エネルギー性能、アフターセールステクニカルサポートを重視したULTソリューションの集中的な範囲を提供しています。

2023年1月:Thermo Fisher Scientificは、天然炭化水素冷媒を組み込んだTSXシリーズULTフリーザーの更新世代を発表しました。これにより、義務付けられた移行期限に先立ち、欧州Fガス規制に完全に準拠し、以前の世代モデルと比較してユニットのエネルギー消費量を約28%削減しました。

2023年3月:Haier Biomedicalは、アフリカ全土をカバーするコールドチェーン物流プロバイダーとの戦略的パートナーシップを発表し、サブサハラアフリカにおけるCOVID-19パンデミック対応中に特定されたワクチン保管インフラのギャップをターゲットに、大陸全体のULTフリーザーサービスおよびメンテナンスネットワークを確立しました。

2023年6月:PHC Holdings Corporationは、次世代VIP ECO ULTフリーザープラットフォームのFDA 510(k)承認を取得しました。これにより、米国の規制枠組み内で認証された血液銀行および臨床試験検体保管アプリケーションでの使用が可能になりました。

2023年9月:Eppendorf AGは、ハンブルクの製造施設での生産能力拡張投資を公表し、ヨーロッパのバイオバンクインフラ構築プログラムによる受注残の圧力に対応するため、CryoCube F740シリーズULTフリーザーの生産量を40%増加させました。

2024年2月:欧州委員会は、EU4Healthプログラムの下、加盟国のパンデミック対策備蓄拠点におけるULTグレードの低温保管インフラの調達と設置のために、具体的に1億2,000万ユーロを割り当てました。

2024年5月:Arctikoは、北欧の大学バイオバンクのコンソーシアムと複数年供給契約を締結し、500台を超えるカスタマイズされたアップライト型ULTユニットを供給することになりました。これは、北欧のライフサイエンス低温保管分野で報告された単一機関による最大の調達イベントの1つです。

2024年10月:Helmer Scientificは、クラウド統合型温度管理プラットフォームを導入し、複数サイトの病院ネットワーク全体でULTフリーザーの性能をリモートでリアルタイム監視することを可能にしました。これにより、同社は低温保管ハードウェアとデジタルヘルスインフラストラクチャの交差点に位置づけられました。

超低温フリーザー市場は、成長速度と構造的需要要因の両方において顕著な地域差を示しており、北米、ヨーロッパ、アジア太平洋、中東・アフリカが最も分析的に異なる4つの地域ブロックを形成しています。

北米は最も成熟しており、最高の収益を上げる地域市場であり、世界最大の製薬メーカー、CRO、学術医療センター、連邦政府資金によるバイオバンクが集中する米国が中心となっています。この地域の市場は、高い平均販売価格、厳格なFDAに準拠した検証要件、およびプレミアムULTモデルの深い浸透が特徴です。北米は世界のULTフリーザー収益の35%以上を占めると推定されており、米国だけで地域支出の大部分を牽引しています。この地域の成長は爆発的というよりも着実であり、市場の成熟度が交換サイクル需要と継続的なバイオセーフティインフラ投資によって相殺され、世界平均をわずかに下回るCAGRで推移すると予測されています。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、英国、フランスが主要な国別貢献者を構成しています。EU4Healthプログラムは、各国のバイオバンク拡張イニシアチブとEMAガイドラインの下でのGMP要件の厳格化と相まって、平均を上回る機関調達率を維持しています。ヨーロッパは2033年まで約4.8%のCAGRで成長すると推定されており、持続可能性を重視する規制圧力により、老朽化したHFCベースのULTユニットが炭化水素冷媒代替品に置き換えられる動きが加速しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国、インド、日本、韓国が牽引しています。中国政府の「Made in China 2025」産業政策に支えられた中国のバイオ医薬品製造ブームは、国内製造および輸入ULTフリーザーの両方に対する国内需要を劇的に増加させました。インドはワクチン製造の規模拡大と急速に拡大する病院部門によって並行して成長を経験しています。アジア太平洋地域は2033年まで約6.8%のCAGRで成長すると予測されており、世界平均を大幅に上回り、総市場収益に占めるシェアを着実に拡大しています。

中東・アフリカ地域は、現在のところ世界の収益に占める貢献度は最小ですが、GCC諸国におけるヘルスケアインフラ投資とサブサハラアフリカ全域でのドナー資金によるコールドチェーンプログラムによって、加速的な成長が期待されています。サウジアラビアとアラブ首長国連邦における政府支援の病院拡張は、ナイジェリアとケニアにおけるWHO支援のワクチン保管能力プログラムと相まって、10年前には構造的に存在しなかった段階的な需要を生み出しています。この地域は、比較的小さな基盤からではあるものの、予測期間中に7.0%を超えるCAGRを記録すると予想されます。

超低温フリーザー市場全体における投資および資金調達活動は、パンデミック後の世界のヘルスケアインフラ優先順位の再調整と、先進生物学的治療法の商業化加速を受けて、2022年以降、著しく活発化しています。

M&Aの面では、大規模な科学機器コングロマリットが、製品ポートフォリオを拡大し、既存のサービス収益を獲得するために、中規模の低温保管専門企業をターゲットとした買収を進めています。これらの取引は、ULTフリーザーフリートに関連する経常的な保守および消耗品の収益ストリームが、競争の激しいハードウェア市場自体に比べて魅力的な利益率を提供するという戦略的認識を反映しています。

ベンチャーキャピタルは、既存のULTフリーザーハードウェアを補完するソフトウェアプラットフォーム、特にIoT監視、予測保守、規制遵守文書化システムを開発する企業に最も集中的に流入しています。研究室情報学と低温保管インフラ管理の交差点で活動するスタートアップ企業によって、2022年から2024年の間に1,000万ドルから4,000万ドルの範囲のシリーズAおよびシリーズBラウンドがいくつか完了しました。

バイオバンキングサブセグメントは、バイオバンキング市場およびバイオリポジトリサービス市場と密接に交差しており、最も集中的な資本展開を引き付けています。バイオバンク拡張への政府助成金およびプライベートエクイティ投資は、ULT機器ベンダーのハードウェア調達予算に直接的に変換され、信頼性の高い機関需要パイプラインを生み出しています。官民パートナーシップ

日本は、世界の超低温フリーザー市場において、アジア太平洋地域が最も急速に成長している地域として認識されており、その中でも重要な役割を担っています。この市場の成長は、日本の高度な医療システム、強力なバイオ医薬品研究開発基盤、そして拡大するバイオバンキングの取り組みに支えられています。世界の超低温フリーザー市場は2023年に約55兆円(3,550.4億ドル)と評価されており、アジア太平洋地域の2033年までの年平均成長率(CAGR)は6.8%と予測されています。日本はこの地域の主要な貢献国として、この成長に大きく寄与しています。

主要なプレーヤーとしては、PHC Holdings Corporationが日本および東南アジアで強力な存在感を示し、高信頼性のULTシステムを提供しています。また、グローバルリーダーであるThermo Fisher ScientificやHaier Biomedicalも、その広範な製品ラインと流通ネットワークを活かし、日本市場で確固たる地位を築いています。日本の研究機関や病院は、製品の品質、信頼性、そして充実したアフターサービスを特に重視する傾向にあります。

日本市場は厳格な規制環境下で運営されています。超低温フリーザーを含む電気製品は、電気用品安全法(PSEマーク)の要件を満たす必要があります。製薬および医療用途においては、厚生労働省(MHLW)および医薬品医療機器総合機構(PMDA)が監督するGMP(Good Manufacturing Practice)基準への準拠が不可欠です。冷媒に関する環境規制も、国際的なキガリ改正などの合意に沿って製品設計と調達に影響を与えています。また、JIS(日本産業規格)が製品の品質や試験の側面で適用されることもあります。

流通チャネルは、メーカーによる直接販売(例:PHC、グローバルブランドの日本法人)と、専門の科学・医療機器販売代理店ネットワークを通じて行われます。日本の購買者は、特に学術・製薬分野において、高品質、高信頼性、高エネルギー効率のユニットを強く求めます。電力コストが高い日本では、エネルギー消費効率は重要な購入基準となります。また、コールドチェーンの完全性と規制遵守を確実にするため、IoT対応のリモート監視やデータトレーサビリティといった先進機能への需要も高まっています。製薬グレードのULTユニットの初期費用は単価で約124万円から388万円(8,000ドルから25,000ドル)となりますが、長期的な運用効率とサービス信頼性が重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が超低温フリーザー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Thermo Fisher Scientific Inc., Haier Biomedical, Remi Group, Bionics Scientific Technologies (P). Ltd, Eppendorf Ag, Helmer Scientific Inc., PHC Holdings Corporation, Arctiko, Esco Group of Companies, Labcoldが含まれます。

市場セグメントにはタイプ, エンドユーザーが含まれます。

2022年時点の市場規模は355.04 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「超低温フリーザー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

超低温フリーザー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。