1. 2033年までの携帯型対戦車ミサイル市場の需要を牽引する主な成長要因は何ですか?

NATOおよびインド太平洋諸国における地上紛争の脅威の増大と近代化プログラムが、需要の主な触媒となっています。対戦車誘導ミサイル(ATGM)は、精密攻撃の要件と、同等の敵対勢力とのシナリオにおける戦力増強の必要性に牽引され、最大のセグメントシェアを占めると予測されています。米国、インド、韓国の調達予算は、引き続き携帯型対装甲システムを優先しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

携帯型対戦車ミサイル市場

携帯型対戦車ミサイル市場Research Associate

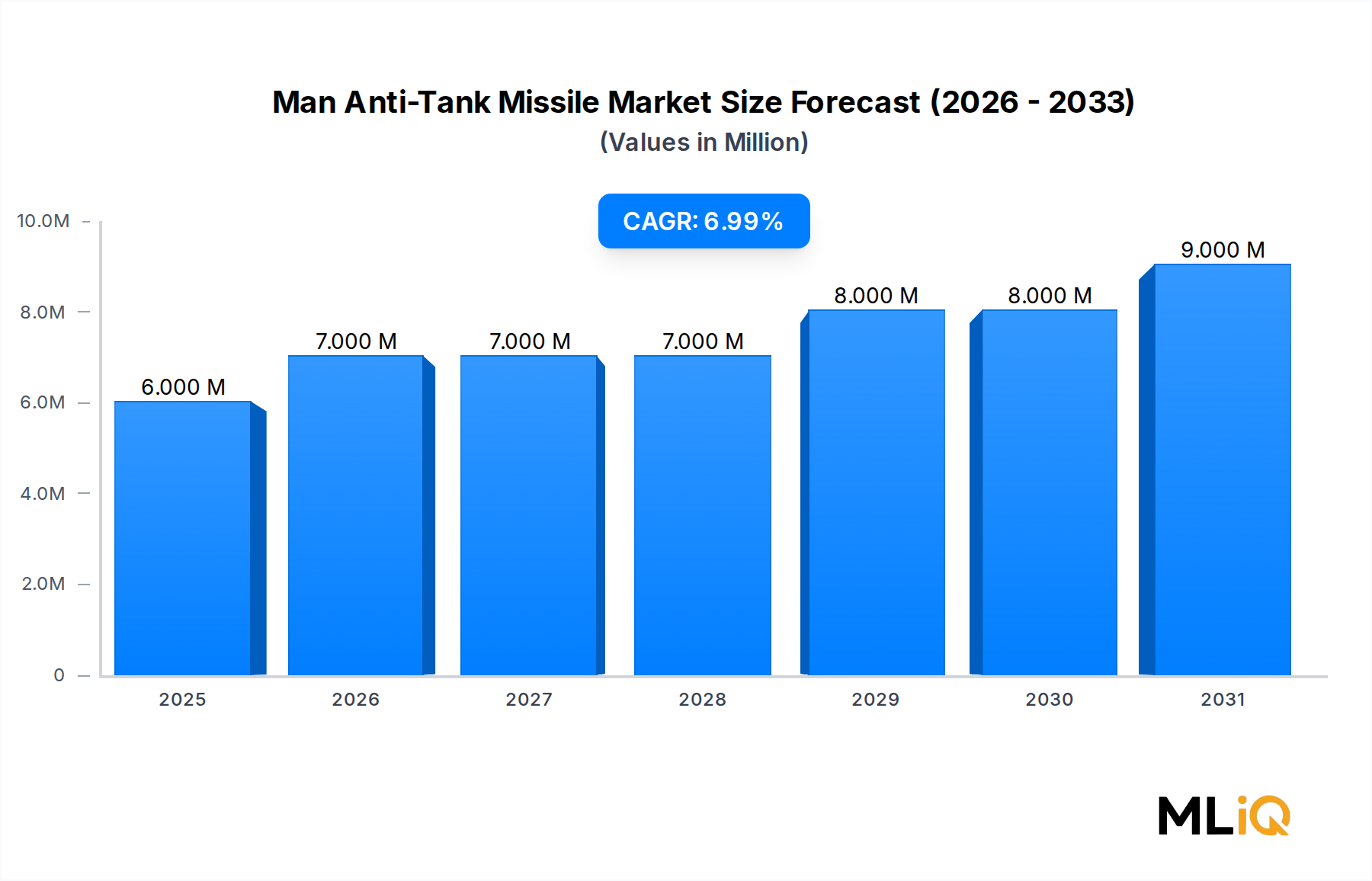

世界の対戦車ミサイル市場は、基準評価期間において63.7億ドル(約9,555億円)と評価されており、世界中の軍事近代化プログラムにおける持続的かつ構造的に組み込まれた需要を反映し、2033年まで年平均成長率(CAGR)5.22%で拡大すると予測されています。この市場には、装甲車両、主力戦車、要塞陣地、低空飛行の航空脅威を無力化するために設計された、個人携行型および肩撃ち式システムが含まれ、陸上部隊の兵器庫の中で最も作戦上重要なセグメントの一つとなっています。

この市場を牽引する主要なマクロ的追い風は、歩兵レベルの対装甲能力の戦場での関連性を強調した一連の高強度武力紛争を受けて、世界の防衛調達予算が大幅に増加していることです。特にウクライナ紛争は、個人携行型対戦車システムが大規模な装甲部隊を決定的に無力化できることを示し、NATO加盟国およびインド太平洋諸国に備蓄と国内生産プログラムの加速を促しました。世界の防衛支出は2023年に2.2兆ドルを超え、その不均衡な割合が地上精密弾薬に向けられました。

需要の推進要因には、近隣同盟国間における主力戦車の拡散、携行型殺傷能力が最も重要となる非対称戦シナリオの増加、そして冷戦時代の歩兵兵器の継続的な更新サイクルが含まれます。誘導ミサイル型は、NATOおよび非NATO両方の在庫において、従来の非誘導システムに取って代わり、調達予算のシェアを拡大しています。さらに、タンデム弾頭およびトップアタック設計の登場により、爆発反応装甲に対する個人携行型システムの作戦上の有効性が拡大しました。

供給側では、地政学的再編が調達回廊を再構築しています。ロッキード・マーティン、MBDA、サーブといった伝統的な西側サプライヤーは、欧州連合および米国内の輸出自由化政策から恩恵を受けている一方、アジアの製造業者、特に韓国とインドの企業は、競争力のある価格設定とオフセット契約を通じてその足跡を拡大しています。航空宇宙・防衛市場全体は長期的な好転を経験しており、個人携行型対戦車セグメントはその中の主要な成長ベクトルとなっています。

2033年に向けて、市場の見通しは引き続き堅調です。主要な転換点には、次世代システムの本格生産決定、撃ち放し型赤外線シーカー技術の統合、無人航空機から標的指定データを受け取ることができるネットワーク対応型照準の採用が含まれます。これらの技術的ベクトルは、地政学的な不安定性が続くことと相まって、対戦車ミサイル市場をより広範な防衛市場と比較してトレンドを上回る成長に位置づけています。

対戦車ミサイル市場の中で、対戦車誘導ミサイル(ATGM)は、収益シェアにおいて最大かつ戦略的に最も重要なセグメントを占めています。このセグメントの優位性は、その優れた終末精度、複数の標的への柔軟な交戦能力、および歩兵携行型からヘリコプター搭載型、車両搭載型まで、さまざまな発射プラットフォームへの適応性に起因します。ATGMは市場総収益の推定過半数を占めており、技術的に進んだ軍隊の在庫において非誘導ロケットシステムが旧式化するにつれて、そのシェアはさらに拡大しています。

対戦車誘導ミサイル市場は、複数の世代の誘導技術を経て進化してきました。第1世代の有線誘導システムはNATO加盟国ではほとんど姿を消しましたが、コルネットやミランのような第2世代の半自動指令視線誘導(SACLOS)システムは、数十カ国で運用が続けられています。ジャベリン、スパイク、MMPを含む第3世代の撃ち放し型システムは、発射後にオペレーターが危険にさらされることがなく、制御された条件下で90%を超える高い単発命中確率によって、最も急速に成長しているサブティアを形成しています。

ロッキード・マーティン・コーポレーションは、レイセオン(現RTXコーポレーション)との提携により、世界で最高の収益を誇るATGMであるFGM-148ジャベリンを製造しています。赤外線と画像赤外線を組み合わせたデュアルモードシーカーとトップアタック飛行プロファイルにより、ベンチマークシステムとなっています。2022年のウクライナでの紛争激化後、ジャベリンの需要は劇的に急増し、米国は紛争初期段階だけでウクライナ軍への8,500ユニット以上の移送を承認し、アラバマ州トロイにあるロッキード・マーティン施設の生産率向上を促しました。

MBDAのMMP(Missile Moyenne Portée)およびラファエル・アドバンスド・ディフェンス・システムズが製造するスパイク・ファミリーシステム(ナムモASおよびライセンスパートナーが販売を担当)は、主要なヨーロッパの競合製品です。スパイクER2型は、射程を5.5キロメートルに延長し、電気光学/赤外線デュアルシーカー能力を提供し、40カ国以上で調達契約を獲得しています。MBDAも同様に、光ファイバーデータリンクと、飛行中に目標を切り替えることを可能にするマン・イン・ザ・ループ誘導を備えたMMPを進化させており、これは市街地戦環境における戦術的関連性が増しています。

韓国のデベロッパーであるLIG Nex1社は、韓国陸軍で採用されたRaybolt ATGMを製造しており、手頃な価格の第3世代能力を求める東南アジア諸国から輸出関心を集めています。インドのバーラト・ダイナミクス社は、Nag ATGMおよび個人携行型対戦車誘導ミサイル(MPATGM)の主要生産機関であり、インドの「アトマニルバー・バーラト」防衛国産化政策に沿って国内生産を拡大しており、2028年までに弾薬調達の輸入依存度を30%未満に削減することを目指しています。

ATGMセグメントは、トルコの製造業者ロケッサン・ロケット・サナイー・ヴェ・ティカレットASからの競争の激化によっても特徴付けられており、同社のUMTASおよびMizrak-Oシステムは、エンドユーザーライセンスの制約がある西側プラットフォームの代替品として、中東およびアフリカ市場で牽引力を獲得しています。中国兵器工業集団は、射程4キロメートルを謳う撃ち放し型システムHJ-12(紅箭12)を展開しており、中国の軍事援助プログラムを通じて普及しています。

技術的には、ATGMセグメントは、アクティブ防護システムを無力化できるマルチスペクトルシーカー、爆発反応装甲に対抗するよう設計されたタンデムHEAT弾頭、および配備後に更新できるソフトウェア定義型誘導パッケージへと向かっています。これらの能力の収束により、誘導システムと非誘導システムの間の性能差が拡大し、2033年の予測期間を通じてATGM市場の優位性を強化しています。

対戦車ミサイル市場は、調達速度と技術投資サイクルを総合的に決定する、構造化された需要ドライバーと抑制要因のセットによって支配されています。

ドライバー1 — 装甲脅威在庫の増加:世界の主力戦車在庫は2023年現在60,000ユニットを超え、ロシア、中国、米国、インドがその総数の60%以上を占めています。複合装甲および反応装甲を備えた近代的なMBTの普及は、歩兵計画者にこれらの防護層を無力化できるより高い殺傷能力を持つ個人携行型システムへの投資を促しています。

ドライバー2 — 実証された戦場での有効性:ウクライナ紛争は、個人携行型ATGMのリアルタイムでの概念実証として機能しました。ジャベリンおよびNLAWシステムに起因する確認済みの戦車撃破率は、ヨーロッパのNATO加盟国における携行型対装甲兵器の調達および備蓄に対する政治的意志を高めました。ドイツ、ポーランド、オランダは、2022年から2024年の間にATGM関連契約で合計35億ユーロ以上の調達拡大を発表しました。

ドライバー3 — 更新サイクルの成熟:現在の世界のATGM在庫の大部分は、2025年から2032年の間に運用寿命が終了する第2世代システムに基づいており、短期的な地政学的条件に関係なく安定した数量成長を支える構造的な更新需要の波を生み出しています。

制約1 — ユニットコストと一発あたりの経済性:近代的な撃ち放し型ATGMは、一発あたり7万ドル(約1,050万円)から20万ドル(約3,000万円)のユニットコストがかかり、防衛予算の少ない国々での調達量を制限し、維持備蓄に費用対効果の圧力を生み出しています。

制約2 — アクティブ防護システムによる対抗策:トロフィーやアリーナなどのアクティブ防護システム(APS)が近代戦車に展開されることが増えているため、従来のATGM型に対する迎撃率が上昇しており、開発期間を延長し利益を圧迫する高価な弾頭およびシーカーの再設計が必要となっています。

制約3 — サプライチェーンのボトルネック:赤外線焦点面アレイ、光ファイバーデータリンク、固体燃料ロケットモーターなどの精密部品は供給が制約されており、特定のシーカー部品のリードタイムは2024年現在18~24ヶ月に及ぶため、製造業者が急増する需要に迅速に対応する能力が制限されています。

対戦車ミサイル市場は、北米、ヨーロッパ、アジア、中東にまたがる、国営企業および上場防衛製造業者の集中したグループによって支えられています。以下のプロファイルは、主要な参加者の戦略的ポジショニングを示しています。

LIG Nex1 Co Ltd:韓国を代表する誘導兵器開発企業で、Raybolt ATGMおよびBigung MANPADSを製造しています。堅調な国内軍近代化予算の恩恵を受け、東南アジアでの共同開発契約を追求しています。

バーラト・ダイナミクス社(Bharat Dynamics Limited):インドの主要な誘導ミサイル生産機関であり、政府の指令の下でNagおよびMPATGMシステムを製造しています。同社は、2025年までに50億ドル(約7,500億円)の防衛輸出収益を目指すインドの推進の中核をなしています。

中国兵器工業集団(China Ordnance Industries Group Corporation Limited):国有の防衛複合企業で、HJ-10、HJ-12、および関連するATGMファミリーを生産しています。輸出販売はNORINCOのチャネルを通じて調整され、アフリカおよび中央アジア市場への浸透を深めています。

ロッキード・マーティン・コーポレーション(Lockheed Martin Corporation):RTXコーポレーションと共同でFGM-148ジャベリンを開発し、世界のATGM市場で収益の個別最大シェアを占めています。同社は、米国政府の優先順位付けに応じて、次世代シーカーのアップグレードと生産能力の拡大に投資しています。

MBDA:ヨーロッパ最高のミサイルコンソーシアムであり、エアバス、BAEシステムズ、レオナルドが共同所有し、MMP、Milan ER、Brimstoneシステムを生産しています。MBDAの規模と複数政府の支援により、ヨーロッパ圏内で比類のない生産の柔軟性とR&D能力を提供しています。

ナムモAS(Nammo AS):北欧の弾薬およびロケットモーター専門企業で、M72 ECや肩撃ち式多目的突撃兵器(SMAW)を含む肩撃ち式対装甲システムを生産しています。同社は、短距離対装甲消耗品についてNATO諸国と主要な供給契約を結んでいます。

RTXコーポレーション(RTX Corporation):ロッキード・マーティンとジャベリンシステムを共同生産し、独立して高度なシーカーおよび誘導コンポーネントを開発しています。RTXのレイセオン・ミサイルズ&ディフェンス部門は、米国の三軍精密弾薬プログラムの技術的拠点です。

サーブAB(Saab AB):カール・グスタフ無反動砲およびAT4システムの製造業者であり、世界で最も広く配備されている肩撃ち式対装甲プラットフォームファミリーで、40以上の国の在庫に存在します。サーブは、スマート弾薬対応のカール・グスタフM4を進化させています。

エアトロニックUSA Inc(AirTronic USA Inc):近代化されたロケットランチャーおよび携行型対装甲システムに特化しており、米国および同盟国の軍隊向けに従来のM72 LAWおよびRPGプラットフォームのアップグレードに注力しています。同社は米特殊作戦軍の調達をターゲットとしたニッチプログラムを追求しています。

MKEクルム(MKE Kurumu):トルコの国営機械・化学工業機関であり、ロケッサン設計システムのロケットモーターおよび爆薬充填コンポーネントを生産しています。MKEの垂直統合は、トルコのATGM輸出の野望を支えています。

ロケッサン・ロケット・サナイー・ヴェ・ティカレットAS(Roketsan Roket Sanayii ve Ticaret AS):トルコを代表するミサイル開発企業で、中東およびアフリカで輸出成功を収めているUMTAS、Cirit、Tolunシステムを展開しています。ロケッサンの競争力のある価格設定と米国製の最終利用者制限がないことが戦略的な差別化要因となっています。

ロステック国営公社(Rostec State Corporation):ロシアの防衛複合企業で、Kornet-EM、Metis-M1、Khrizantema-S ATGMファミリーを担当しています。2022年以降の制裁により国際販売は大幅に制約されていますが、歴史的に連携している市場での既存契約は引き続き活動しています。

2023年1月:米国防総省は、ウクライナへの安全保障支援による在庫引き出しに対応して、FGM-148ジャベリンの緊急生産率増加を承認し、2025年までに年間生産量を約2,100ユニットから4,000ユニットに倍増させることを目標としました。

2023年3月:MBDAは、フランス国防調達局(DGA)と2028年までのMMP継続供給に関する枠組み契約を締結しました。これは、初期供給と訓練支援サービスを含め、約4億ユーロと評価されています。

2023年6月:バーラト・ダイナミクス社は、インド陸軍への個人携行型対戦車誘導ミサイル(MPATGM)の最初の生産ロットの納入を完了し、「アトマニルバー・バーラト」防衛イニシアティブの下での国内ATGM調達における重要なマイルストーンとなりました。

2023年9月:ロケッサン・ロケット・サナイー・ヴェ・ティカレットASは、UMTAS-L(長射程)型の資格試験の成功裏の完了を発表しました。これにより、交戦射程は8キロメートルに延長され、新しいヘリコプター発射アプリケーションが可能になります。

2023年11月:韓国の防衛事業庁(DAPA)は、韓国陸軍の歩兵旅団近代化計画を支援するため、LIG Nex1社に追加のRaybolt ATGM調達契約を授与しました。これは約3,200億韓国ウォンと評価されています。

2024年2月:サーブABは、NATOの負担分担コミットメントおよびインド太平洋同盟国の調達プログラムに起因する国際注文の急増に対応して、スウェーデンのカールスクーガにあるカール・グスタフM4生産ラインの戦略的拡大を発表しました。

2024年4月:英国国防省は、MBDAとの提携による次世代対装甲弾薬の長期調達契約を確認し、既存のプラットフォームアーキテクチャに撃ち放し型シーカーのアップグレードを統合しました。

対戦車ミサイル市場は、成長速度、調達量、技術世代の好みにおいて顕著な地域差を示しています。

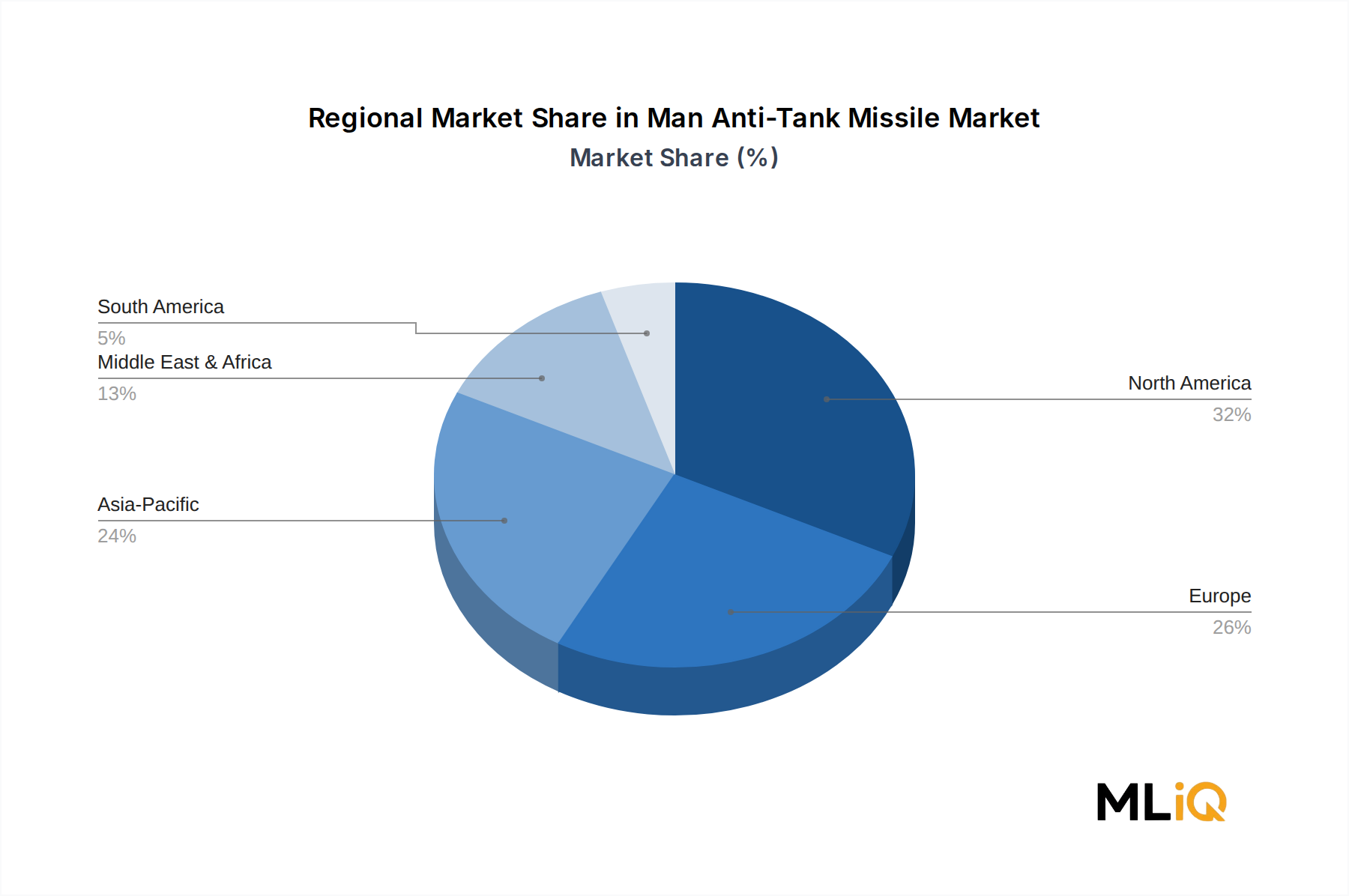

北米:北米は最も成熟し、最も価値の高い地域市場であり、ほぼ米国による調達によって支えられています。携行型対装甲システムに関する米国の防衛支出は、複数年にわたる安全保障支援コミットメントと国内備蓄補充要件により増加しており、ジャベリンは世界最大の単一国家調達プログラムを占めています。カナダとメキシコは米国に比べてわずかな貢献です。この地域は世界市場収益の推定35~38%を占め、2033年まで約4.1%と推定される国内近代化サイクルに沿った測定可能なCAGRで成長しています。

ヨーロッパ:ヨーロッパは、2022年以降のNATO加盟国における再軍備の必要性によって牽引される、最も急速に成長している主要な地域市場です。ポーランド、ドイツ、フィンランド、スウェーデン、バルト諸国を含む国々は防衛予算を大幅に増加させ、対装甲調達を優先事項としています。ヨーロッパ地域のCAGRは、確立された市場の中で最も高い6.8%で2033年まで成長すると推定されています。EUの欧州防衛基金とNATOの防衛投資誓約は構造的な促進要因です。主要な恩恵を受けるのは、主にMBDAとサーブといった国内のヨーロッパ生産者です。

アジア太平洋:アジア太平洋は、高まる領土紛争、インド、韓国、日本、オーストラリアの陸軍の近代化、そして中国の装甲能力の増大が対抗投資を刺激することで牽引される高成長市場です。バーラト・ダイナミクス社によるインドの国内ATGM生産の加速と、韓国のRaybolt輸出プログラムは主要な供給側の動向です。地域CAGRは6.1%と推定され、インドと韓国が最もダイナミックなサブ市場です。

中東およびアフリカ:中東は歴史的にATGMの活発な輸出市場です

日本は、地政学的な緊張の高まりと中国の装甲能力の増大への対抗投資によって牽引されるアジア太平洋地域の高成長市場の一部として、対戦車ミサイル市場において重要な役割を担っています。レポートによれば、アジア太平洋地域の年平均成長率(CAGR)は6.1%と推定されており、これは日本の陸上自衛隊の近代化計画を反映したものです。日本の防衛予算は近年増加傾向にあり、特に島嶼防衛や地域における抑止力強化の観点から、個人携行型対戦車システムを含む精密誘導兵器への関心が高まっています。

日本市場における主要なプレイヤーとしては、国内企業が防衛装備品の開発・製造を担う一方で、高度な技術を持つ海外企業からの調達も活発です。レポートに挙げられている企業の中では、米国のロッキード・マーティン社が製造するFGM-148ジャベリンが、陸上自衛隊に導入されており、同社は日本市場において重要なサプライヤーと言えます。また、スウェーデンのサーブABが製造するカール・グスタフ無反動砲システムも、その汎用性から同盟国の間で広く採用されており、日本が将来的に導入を検討する可能性も示唆されます。韓国のLIG Nex1社のようなアジア地域のメーカーも、その競争力のある価格設定と技術力から、日本の防衛調達における潜在的な選択肢となり得ます。

日本の防衛装備品調達においては、防衛省の定める独自の技術基準や運用要求事項が重視されます。これは、日本の産業基準であるJIS(日本産業規格)が材料や部品に適用される一方で、兵器システム全体としては米国やNATOの標準との互換性も考慮されます。特に、日本は日米同盟を基軸とするため、相互運用性(interoperability)が極めて重要視され、米国製の兵器システムや技術移転が優先される傾向にあります。

流通チャネルに関しては、日本の防衛市場は特殊であり、一般消費財のような多様なチャネルは存在しません。防衛省・自衛隊が唯一の顧客であり、海外からの調達は、商社(三菱商事、住友商事など)が輸入代理店として仲介するか、直接政府間取引(FMS: Foreign Military Sales)を通じて行われます。国内での生産については、三菱重工業、川崎重工業、日本製鋼所といった大手重工業メーカーが防衛省からの発注を受け、ライセンス生産や独自開発を行っています。日本の政府調達における行動パターンは、長期的な視野に基づき、国内の防衛産業基盤の維持・強化、技術の信頼性、コストパフォーマンス、そして同盟国との連携を総合的に評価する傾向があります。

世界の対戦車ミサイル市場規模は63.7億ドル(約9,555億円)とされ、日本市場はその一部を構成します。日本政府は防衛予算を2027年度までにGDP比2%に増額する方針を示しており、これにより防衛装備品への投資がさらに加速し、対戦車ミサイルを含む精密誘導兵器の調達も増加すると予想されます。国内生産と国際協力のバランスを取りながら、日本の防衛力強化に向けた投資は今後も継続されるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.22% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

NATOおよびインド太平洋諸国における地上紛争の脅威の増大と近代化プログラムが、需要の主な触媒となっています。対戦車誘導ミサイル(ATGM)は、精密攻撃の要件と、同等の敵対勢力とのシナリオにおける戦力増強の必要性に牽引され、最大のセグメントシェアを占めると予測されています。米国、インド、韓国の調達予算は、引き続き携帯型対装甲システムを優先しています。

北米および欧州の国防省が主要な資金源であり、米国は世界市場規模63.7億ドルの不均衡なシェアを占めています。ロッキード・マーティン、RTXコーポレーション、MBDAなどの企業は、複数年にわたる資金の流れを支える長期的な政府契約を保持しています。新興市場での調達、特にバーラト・ダイナミクス・リミテッドを介したインドでの調達は、公的資金による投資を増加させています。

EU REACHおよび米国国防総省の持続可能性指令に基づき、鉛フリーの推進剤配合や有害物質を削減した弾頭設計がますます求められています。ナムモASとサーブABは、弾薬生産におけるライフサイクル全体の環境負荷を低減するための持続可能性ロードマップを公表しています。これらの基準への準拠は、欧州の防衛入札における調達資格要件となりつつあり、サプライヤー選定に影響を与えています。

軍事バイヤーは、ウクライナと中東における最近の装甲紛争からの教訓を反映し、無誘導のロケット推進手榴弾発射装置から誘導型のATGMシステムへと嗜好をシフトさせています。調達は現在、複数世代のシーカー互換性とオペレーターの訓練負担軽減を重視しています。ASEANブロックおよびGCC諸国では、政府間での二国間取引のみに頼るのではなく、競争入札を発行することが増えています。

アジア太平洋地域は、インドの『メイク・イン・インディア』防衛イニシアチブと韓国のLIGネクスワンによる東南アジアへの輸出推進に支えられ、最も急速な成長軌道に乗っています。市場シェア13%と推定される中東・アフリカ地域は、GCC諸国の再軍備と、ロケッツァンおよびMKEクルムを通じたトルコの国内プログラムに牽引され、加速する機会です。両地域は予測期間を通じて世界の年平均成長率5.22%を上回ると予想されます。

ロケッツァンはUMTASおよびCirit誘導ミサイルラインを進化させ、中東および中央アジアでの輸出契約を確保しました。MBDAは欧州共同防衛枠組み契約の下で次世代ATGM派生型の認定試験を継続しています。中国兵器工業集団の拡大した輸出ポートフォリオは、アフリカおよび南アジアにおける西側サプライヤーへの競争圧力を強め、従来の市場シェアの境界線を再形成しています。