1. 技術革新は産業用ブラシ市場の研究開発にどのように影響を与えていますか?

ESD(静電放電)ブラシ工学の進歩は、静電気制御が不可欠な半導体および電子機器製造における採用を加速させています。3Mやロバート・ボッシュGmbHなどのメーカーは、自動化された生産ラインにおけるより厳密な公差を満たすため、導電性ナイロンやポリエステル複合材を含む精密フィラメント材料に投資しています。ブラシのロボットエンドエフェクタへの統合は、耐摩耗性、高サイクル寿命設計の研究開発をさらに推進しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の工業用ブラシ市場は、2025年に6億6,170万ドル(約1,026億円)と評価されており、予測期間を通じて年平均成長率(CAGR)8.6%で拡大すると予測されています。この平均を上回る成長軌道により、市場は2033年までに14億ドルを超えると見込まれており、製造、加工、仕上げアプリケーションの幅広い分野で需要が intensifying していることを示しています。

この拡大にはいくつかの構造的な要因が根底にあります。特にアジア太平洋地域と北米における世界的な製造活動の回復は、表面処理、バリ取り、研磨プロセスで使用される円筒ブラシ、ホイールブラシ、ディスクブラシの消費量の増加に直接つながっています。同時に、生産ラインにおける自動化のトレンドは、コンベヤーシステムやロボットシステムとシームレスに統合するように設計された機械ブラシの需要を高めています。

重要なマクロの追い風は、航空宇宙、防衛、医薬品などの規制産業における表面品質基準の厳格化です。これらのセクターでは、相互汚染なく再現性の高い精密な性能を提供するブラシが求められており、特殊なESD(静電放電)ブラシや医薬品グレードのナイロン製ブラシの需要を促進しています。パンデミック後の世界の航空宇宙サプライチェーンの回復は、この需要の波に大きく貢献しています。

特に新興経済国における建設部門の持続的な成長は、公益事業やメンテナンス用途で広く使用される工業用掃きブラシおよびボイラーブラシセグメントの需要を増加させています。一方、包装およびラベリング業界における高速自動ラインへの移行は、印刷品質と基材の完全性を維持する円形ブラシおよびコーマーブラシに対する並行した需要の流れを生み出しています。

原材料の動向は、見通しにおける主要な変数であり続けています。ポリエステル、ナイロン、金属線、合成繊維などの投入材料は、石油化学サイクルや鉄鋼商品の変動に連動した価格変動の影響を受けます。垂直統合されたサプライチェーンを持つメーカーや長期的な調達契約を持つメーカーは、マージン安定性を維持するためのより良い位置にあります。

地理的には、アジア太平洋地域が数量ベースで市場を支配しており、中国の広大な製造拠点とインドの急速な工業化経済に支えられ、最も急速に成長している地域でもあります。北米とヨーロッパは成熟していますが、プレミアム製品の採用と厳格な規制遵守を特徴とするイノベーション主導の市場であり続けています。

競争環境は適度に細分化されており、日本でも事業展開が活発なグローバルプレーヤーである3M、ドイツの自動車部品・電動工具メーカーで日本市場でも強い存在感を示すRobert Bosch GmbHに加え、Spiral Brushes Inc.、Tanis Brush、Gordon Brush Mfg. Co., Inc. などの専門メーカーが競争しています。戦略的差別化は、カスタムブラシエンジニアリング、材料革新、およびスマート製造環境とのデジタル統合にますます集中しています。今後5年間は、特にESDおよび精密仕上げセグメントにおいて、買収と製品ポートフォリオの拡大による統合が進むと予想されます。

工業用ブラシ市場の全製品タイプの中で、機械ブラシセグメントは、自動化された製造環境における不可欠な役割により、最大の収益シェアを占めています。機械ブラシは、コンベヤーシステム、CNC加工センター、印刷機、繊維加工装置などの生産機械に統合されるように特別に設計されています。表面洗浄、材料搬送、バリ取り、シーリングなど、一貫した高速機能を人の介入なしに実行できるため、世界中の工場が自動化の導入を加速する中で、好ましい選択肢となっています。

機械ブラシの優位性は、インダストリー4.0技術の普及によって構造的に強化されています。メーカーが従来の設備をスマートで接続された生産ラインにアップグレードするにつれて、より高速で、より高温で、より長い耐用年数で動作できるブラシの需要が急増しています。技術ナイロン、ポリエステル複合材料、ステンレス鋼線から作られた機械ブラシは、自動車、エレクトロニクス、食品加工の各分野におけるアプリケーション概要でますます指定されています。

自動車分野では、機械ブラシは車体パネルの準備、エンジン部品の洗浄、塗装前処理の段階で展開されています。世界的な電気自動車(EV)製造の立ち上げは、バッテリートレイの表面処理やアルミニウム鋳造品の精密バリ取りなど、新しい使用事例を導入しており、これらの分野では機械ブラシの仕様が従来の内燃機関生産ラインとは大きく異なります。

包装およびラベリングアプリケーションセグメントは、機械ブラシのもう1つの重要な消費者です。高速ラベリング装置、シュリンクラップライン、段ボール箱製造のすべてが、基材の位置合わせ、インク転写の均一性、表面張力管理を確実にするために、円筒形および機械ブラシの構成に依存しています。Eコマース主導の包装量が上昇し続けるにつれて、この最終用途チャネルは持続的な増分需要を提供しています。

機械ブラシセグメントでシェアを競う主要メーカーには、表面処理用途で研磨ナイロンフィラメント構成など、機械ブラシ技術と重なる材料科学の専門知識を提供する3M、電動工具と製造システムのエコシステムを活用してブラシベースの表面仕上げをより広範なツーリングソリューションに統合するRobert Bosch GmbHに加え、カスタム設計のブラシ構成を幅広く提供するSpiral Brushes Inc.、精密なフィラメント選択と産業用OEM供給能力で知られるTanis Brush、および産業メンテナンスと生産アプリケーションの幅広い分野に対応するThe Mill-Rose Companyが含まれます。KOTI GROUPとThe Industrial Brush Company, Inc.は、繊維および印刷業界に高仕様の機械ブラシを供給する注目すべきヨーロッパの貢献者です。

機械ブラシセグメントの収益シェアは、優位であるだけでなく、統合が進んでいます。より小規模な汎用ブラシメーカーは、自動車、航空宇宙、エレクトロニクスのOEMが要求する精密公差と材料認証を満たすことがますます困難になっています。このダイナミクスは、競争環境の階層化を加速させています。少数の技術的に洗練されたサプライヤーが高価値の機械ブラシ契約のより大きな割合を獲得し、コモディティグレードの生産は低コストのアジアメーカーに移行しています。

今後、このセグメントは、世界的な工場自動化への継続的な投資、EV製造における新しい最終用途アプリケーション、および半導体およびエレクトロニクス生産環境におけるESD準拠機械ブラシの採用の増加に支えられ、市場平均を上回る成長を維持すると予想されます。

工業用ブラシ市場は、市場参加者が収益性と成長を維持するために乗り越えなければならない、定量化可能な需要ドライバーと対抗する制約の収束によって形成されています。

主要ドライバー — 製造自動化の浸透:国際ロボット連盟によると、世界の産業用ロボットの稼働台数は2023年までに過去最高の428万台に達しました。各自動化セルは通常、洗浄、シーリング、表面仕上げのために複数のブラシ構成を必要とし、ブラシ需要に相乗効果を生み出しています。新興市場における自動化の浸透が先進国経済の水準に追いつくにつれて、このドライバーは2030年まで加速すると予想されます。

主要ドライバー — 航空宇宙および防衛セクターの回復:パンデミック時の生産混乱後、世界の民間航空機の納入数は2026年まで年間平均1,500機と予測されています。各航空機は、複合材料やチタン合金用に設計されたものを含む精密ブラシを使用した広範な表面処理と部品仕上げを必要とします。この回復は、特殊な航空宇宙ブラシの潜在市場を直接拡大しています。

主要ドライバー — 医薬品製造の拡大:世界の医薬品設備投資は2024年に420億ドルを超え、新しいAPI生産施設および充填・最終包装施設に大幅な投資が行われています。これらのクリーンルーム環境では、検証済みで汚染管理されたブラシシステムが必要とされ、GMPコンプライアンス要件を満たす高仕様のナイロンおよびポリエステルブラシ製品の需要を促進しています。

主要制約 — 原材料価格の変動:ナイロン、ポリエステル、鋼線は、ブラシ製造における主要な3つの原材料であり、大幅な価格サイクルにさらされています。ナイロン樹脂価格は、原材料の供給途絶により、2022年から2024年の間に約18~22%の変動を経験しました。これは、メーカーの利益率を圧迫し、特にヘッジ能力のない中堅メーカーにとって、長期契約価格設定を複雑にします。

主要制約 — 低コストメーカーからの価格競争圧力:ブラシ市場のコモディティ化されたセグメントは、労働力と間接費が大幅に低い中国、インド、東南アジアのメーカーからの激しい価格競争に直面しています。これは、標準製品カテゴリにおける確立された欧米メーカーの価格決定力を制約し、カスタムの高仕様製品への移行を加速させています。

主要制約 — 代替表面処理技術からの代替リスク:レーザー洗浄、超音波洗浄、プラズマ表面処理システムは、ブラシベースの表面処理の代替として、プレミアム製造環境でますます採用されています。ブラシはほとんどのアプリケーションでコストと汎用性の利点を維持していますが、航空宇宙および半導体セグメントにおけるこれらの技術の浸透は、測定可能な長期的な代替リスクを示しています。

3M:研磨ナイロンフィラメントおよび表面調整製品ラインを通じて、工業用ブラシ関連分野に卓越した材料科学能力をもたらし、仕上げおよびバリ取りにおける従来のワイヤーブラシおよび繊維ブラシアプリケーションと直接競合します。日本でも広範な事業を展開しています。

Robert Bosch GmbH:電動工具およびプロフェッショナルツール部門を通じてブラシ統合型表面仕上げに参加し、工業用およびプロフェッショナルなエンドユーザー向けにワイヤーカップブラシ、ホイールブラシ、研磨ブラシアクセサリーをグローバルに提供しています。日本法人を通じて、自動車、産業機器、電動工具などの分野で強力な市場基盤を確立しています。

Unimade Industry Co, Limited:アジアを拠点とする主要メーカーとして、費用競争力のある生産と成長する輸出インフラを活用し、標準品およびカスタム品の幅広い工業用ブラシをグローバル市場に供給しています。アジア太平洋地域の市場における主要プレイヤーの一つです。

Spiral Brushes Inc.:60年以上の経験を持つ米国を拠点とする専門家であるSpiral Brushes Inc.は、工業用OEMおよびMRO顧客向けのカスタム設計ブラシソリューションに注力しており、特に円筒ブラシおよびコンベヤーブラシの構成に強みを持っています。

Tanis Brush:Tanis Brushは、精密工業用ブラシの北米有数のメーカーであり、自動車、食品加工、エレクトロニクス分野全体における自動化統合アプリケーション向けに調整された幅広いフィラメント材料とブラシ形状を提供しています。

The Mill-Rose Company:The Mill-Rose Companyは、チューブブラシ、ボイラーブラシ、メンテナンスブラシを含む強力な製品ポートフォリオを擁し、米国内の堅牢な製造能力に支えられ、産業用および特殊洗浄市場の両方にサービスを提供しています。

Gordon Brush Mfg. Co., Inc.:Gordon Brush Mfg. Co., Inc.はカリフォルニア州を拠点とするメーカーで、14,000を超えるブラシ構成の非常に幅広いカタログを擁し、防衛、航空宇宙、医療、産業顧客に標準品および完全カスタム品の両方を提供しています。

KOTI GROUP:KOTI GROUPは、繊維および印刷機械セグメントで強力な地位を確立しているヨーロッパの工業用ブラシ専門企業であり、ドイツ、イタリア、およびより広範なヨーロッパ市場全体のOEM機械メーカーに高耐久性ブラシシステムを供給しています。

The Industrial Brush Company, Inc.:The Industrial Brush Company, Inc.は、困難なアプリケーション向けの特注エンジニアリングに重点を置いた包括的な工業用ブラシを提供し、英国および輸出市場の顧客にサービスを提供しています。

Associated Industrial Brush Co Ltd:Associated Industrial Brush Co Ltdは、ストリップブラシ、ディスクブラシ、カスタム構成を含む多様な製品範囲を提供する英国を本社とするメーカーであり、製造、輸送、建設公益事業セクターにわたる顧客基盤を持っています。

2024年1月:3Mは、自動表面調整アプリケーション向けの研磨ナイロンフィラメントブラシ製品ラインを拡張し、自動車車体工場および航空宇宙部品仕上げ環境を対象に、強化されたフィラメント剛性グレードを提供しました。

2024年3月:Tanis Brushは、米国製造拠点における先進的なフィラメント押出施設の稼働を発表し、成長するOEM需要をサポートするために、自社製ナイロンおよびポリエステルフィラメントの生産能力を推定30%増加させました。

2024年6月:Gordon Brush Mfg. Co., Inc.は、AS9100航空宇宙品質マネジメントシステムの再認証を取得し、厳格なトレーサビリティ文書を必要とする防衛および商業航空宇宙ブラシ部品の認定サプライヤーとしての地位を強化しました。

2024年9月:KOTI GROUPは、主要な欧州繊維機械OEMと戦略的供給契約を締結し、次世代の高速織機および仕上げ装置向けにカスタム機械ブラシを提供することで、OEM統合収益源を拡大しました。

2024年11月:The Industrial Brush Company, Inc.は、半導体ウェーハハンドリングおよびPCB組立アプリケーション向けに特別に設計された新しいESDブラシ製品範囲を発売し、エレクトロニクス製造セグメントにおける需要の増加に対応しました。

2025年2月:Associated Industrial Brush Co Ltdは、リサイクルポリエステルフィラメント含有のストリップブラシの拡張ラインを導入し、EUの持続可能性調達要件と、環境責任ある工業部品への需要の増加に対応しました。

2025年4月:Spiral Brushes Inc.は、オハイオ州の施設での生産能力拡張を発表し、食品加工および包装セクターからのカスタムコンベヤーおよび機械ブラシ構成への需要増加をサポートするために、CNC制御ブラシ巻線設備を追加しました。

工業用ブラシ市場は、産業の成熟度、製造投資レベル、および最終用途セクターの構成の違いによって、明確な地域別成長プロファイルを示しています。

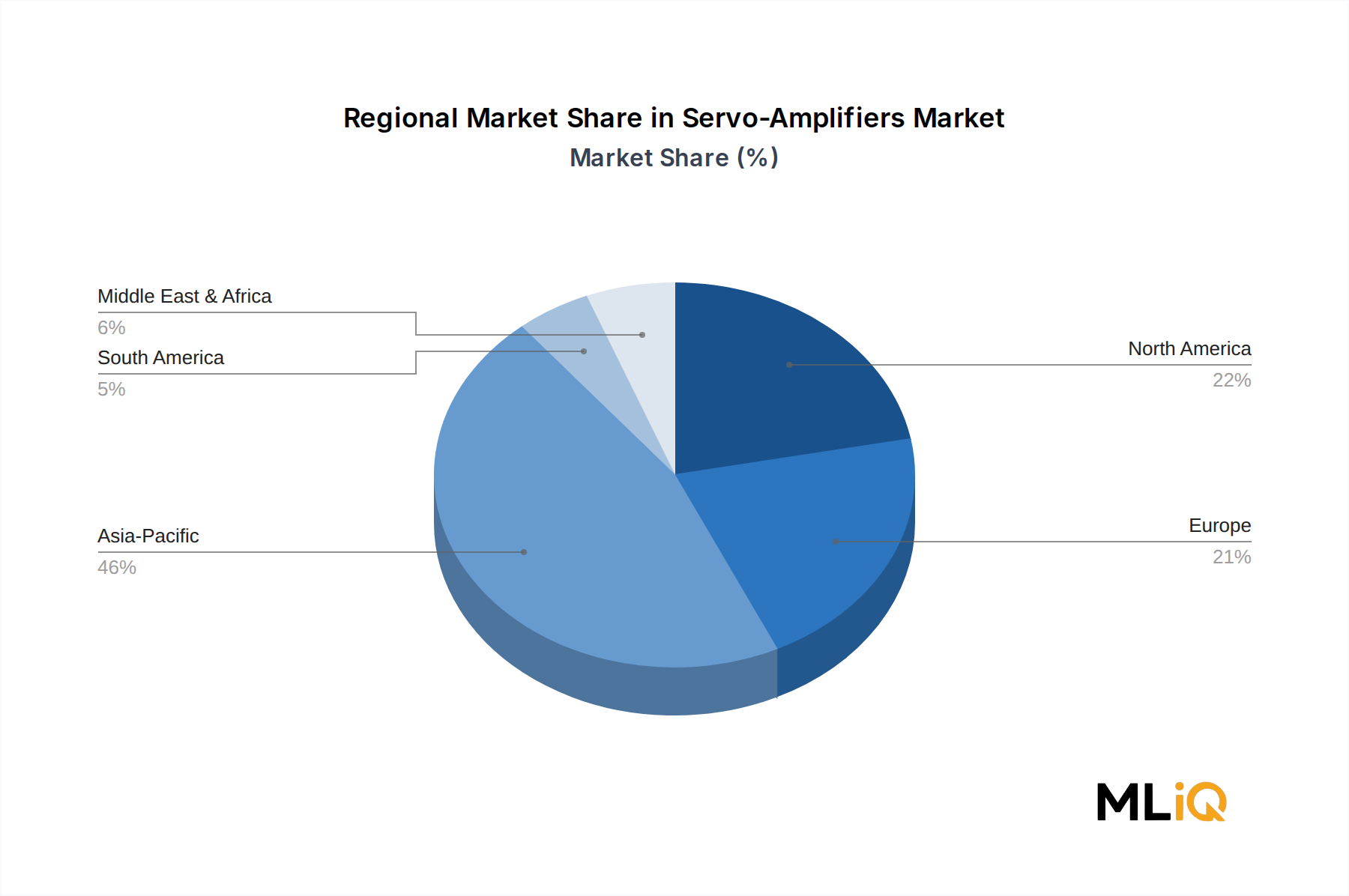

アジア太平洋地域は、2025年に世界収益の推定38〜42%を占める、最大かつ最も急速に成長している地域市場です。中国は、エレクトロニクス、自動車、繊維、建設にわたる巨大な製造基盤に支えられ、主要な貢献者です。インドは、政府の「メイク・イン・インディア」構想、国内自動車生産の急速な拡大、および医薬品製造能力の増加に牽引され、2030年まで11%を超えるCAGR予測を持つ、最も急速に成長している国別市場です。日本と韓国は、特に半導体およびエレクトロニクスOEM市場にサービスを提供するESDブラシおよび精密機械ブラシに対するプレミアムセグメントの需要に貢献しています。ASEAN圏は新興のホットスポットであり、ベトナム、タイ、インドネシアが製造業のFDIを誘致し、ブラシ消費量の増加につながっています。

北米は、2025年に推定24〜27%の収益シェアを占める、2番目に大きな地域市場です。米国は、航空宇宙、防衛、医薬品、自動車セクターからの特殊およびカスタムブラシ構成に対する高い需要を特徴とするアンカー市場です。地域のCAGRは7.2%と推定されており、リショアリングの傾向と国内EVバッテリーおよび半導体製造施設への大幅な設備投資に支えられています。カナダとメキシコは、USMCA貿易枠組みの下での自動車サプライチェーン活動を通じて貢献しています。

ヨーロッパは世界の市場収益の約20〜23%を占め、ドイツ、英国、フランス、イタリアが主要市場です。この地域は、成熟した需要、高い技術仕様、および持続可能性主導の強力な調達トレンドを特徴としています。EUからの規制圧力は、リサイクルまたはバイオベースのフィラメント材料を組み込んだブラシの採用を加速させています。地域のCAGRは6.4%と推定されており、アジアと比較して工業生産の成長が遅いことを反映しています。

中東およびアフリカは、新興ながらも加速している市場であり、GCCの建設およびエネルギーセクターへの投資が、工業用掃きブラシおよびユーティリティ洗浄製品の需要を促進しています。南アフリカは、サハラ以南で最も発展した市場です。地域のCAGRは8.9%と推定されており、世界で2番目に高いです。

ブラジルとアルゼンチンが牽引する南米は、世界の市場シェアの約5〜7%を占めています。インフラ投資サイクルと自動車生産活動が主要な需要ドライバーであり、ブラジルが地域消費の60%以上を占めています。

工業用ブラシ市場のサプライチェーンは、原材料生産、フィラメントおよびワイヤー加工、ブラシの組み立てと仕上げという3つの主要な上流層に構造化されています。各層は、メーカーのコスト構造に直接影響を与える独特の調達リスクと価格変動を伴います。

ナイロンは、ブラシ製造において最も広く使用されている合成フィラメント材料であり、耐摩耗性、柔軟性、化学的適合性で高く評価されています。ナイロン樹脂の価格は、カプロラクタムおよびアジピン酸の原料コストと密接に関連しており、これらはどちらもベンゼンおよびシクロヘキサンの誘導体です。2021年から2024年にかけて、ナイロン樹脂は、ヨーロッパでのエネルギー価格ショックとアジアの石油化学ハブにおけるサプライチェーンの混乱により、ピークから谷までの変動が25%を超える大幅な価格変動を経験しました。2025年現在、中国と中東で新しいポリアミド生産能力が稼働し始めているため、その傾向は緩やかに下向きです。

耐湿性と寸法安定性が要求されるアプリケーションで使用されるポリエステルフィラメントは、ポリエチレンテレフタレート(PET)樹脂の価格を追跡します。PET価格は、2024年から2025年にかけて概ね下落傾向にあり、ポリエステルを多用するブラシメーカーに一定の利益率緩和をもたらしています。しかし、包装および繊維セクターからの需要増加は、ポリエステルフィラメント供給に競争圧力を生み出しています。

金属線(主に炭素鋼、ステンレス鋼、真鍮)は、ワイヤーブラシ、ホイール

日本市場は、アジア太平洋地域の工業用ブラシ市場において重要な部分を占めています。グローバル市場全体が2025年に約1,026億円と評価されており、アジア太平洋地域がその38〜42%を占める中で、日本は特に半導体やエレクトロニクスOEM市場向けのESDブラシや精密機械ブラシにおいてプレミアムセグメントの需要を牽引しています。日本の製造業は成熟していますが、高度な技術と自動化への継続的な投資が市場成長の原動力となっています。国内経済の特性として、高品質かつ高精度な製品への需要が高く、これに対応する特殊ブラシへの需要が堅調です。

主要な市場プレイヤーとしては、世界的に展開し日本でも強固な事業基盤を持つ3MやRobert Bosch GmbHといったグローバル企業が挙げられます。これらの企業は、材料科学の専門知識や広範な製品ポートフォリオを通じて、日本の高精度製造業のニーズに応えています。また、金山刷子株式会社、東洋ブラシ製造株式会社、日本ブラシ製造株式会社など、長年の経験を持つ国内の専門メーカーも、特定のニッチ市場やカスタムソリューションにおいて重要な役割を果たしています。

日本市場における工業用ブラシには、いくつかの規制および標準フレームワークが関連しています。製品の品質と安全性に関しては、JIS(日本産業規格)が広範な工業製品に適用され、ブラシの材料、性能、試験方法に関する基準を定めています。食品加工業界で使用されるブラシについては、食品衛生法に基づく安全基準が厳格に適用され、非汚染性や耐薬品性が求められます。医薬品製造用途では、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)およびGMP(Good Manufacturing Practice)基準に準拠した、滅菌可能でトレーサビリティの高いブラシシステムが必須です。さらに、エレクトロニクスおよび半導体産業では、静電破壊防止のためのESD(Electro Static Discharge)対策基準が極めて重要視されており、これに適合したブラシの需要が高いです。

日本の工業用ブラシ市場における流通チャネルは、主に専門商社、MRO(Maintenance, Repair, and Operations)サプライヤー、およびOEMへの直接販売が中心です。特に商社は、製品の調達から供給、技術サポートまでを一貫して提供する重要な役割を担っています。国内の製造業における「モノづくり」文化は、サプライヤー選定において、製品の品質、信頼性、長期的な性能、およびアフターサービスの充実を重視する傾向にあります。また、ジャストインタイム(JIT)生産方式の普及により、安定供給と迅速な対応能力がサプライヤーに強く求められています。カスタムメイドのソリューションに対する需要も高く、特定の製造プロセスに最適化されたブラシの設計・製造能力が競争優位性となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

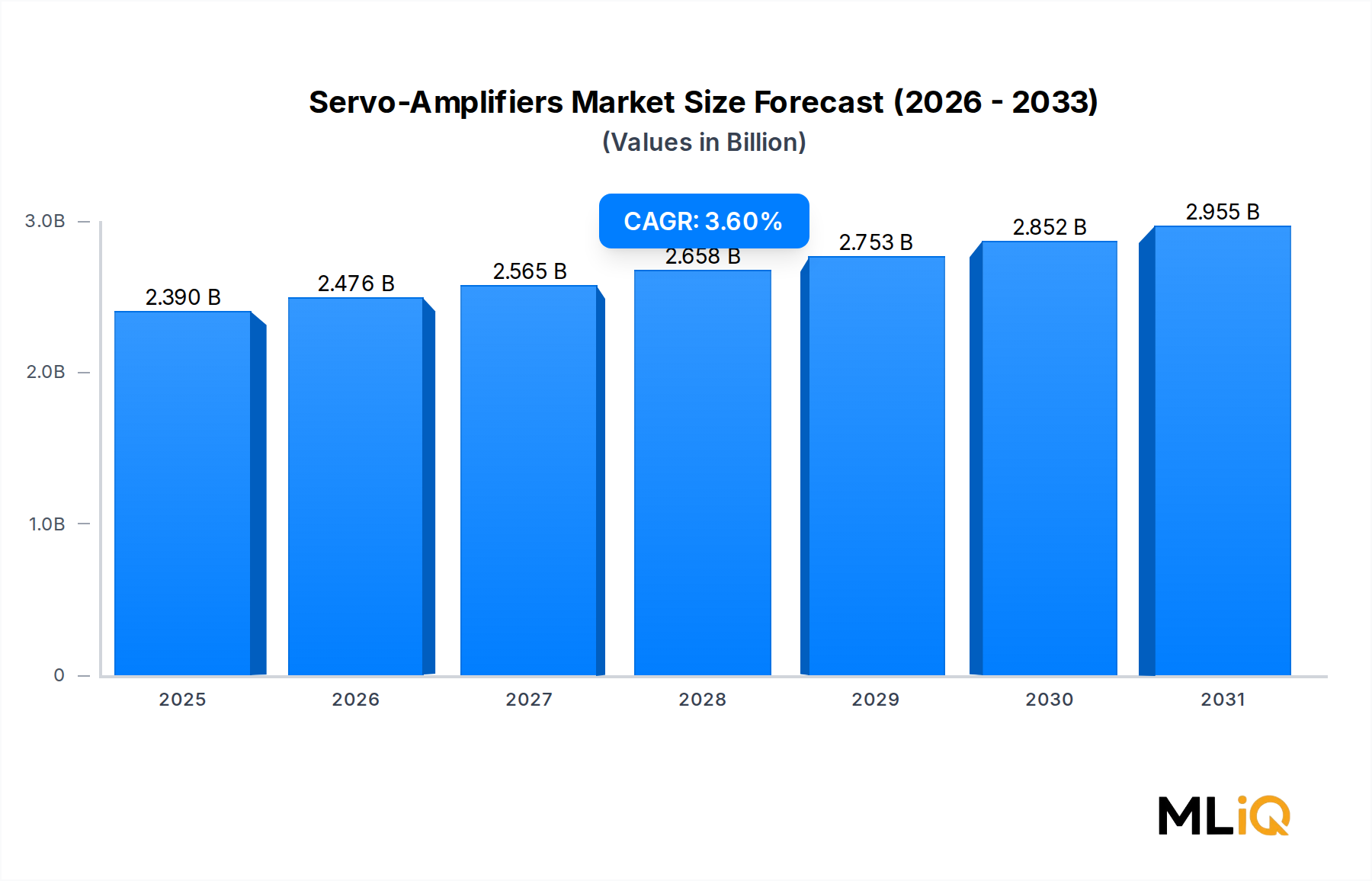

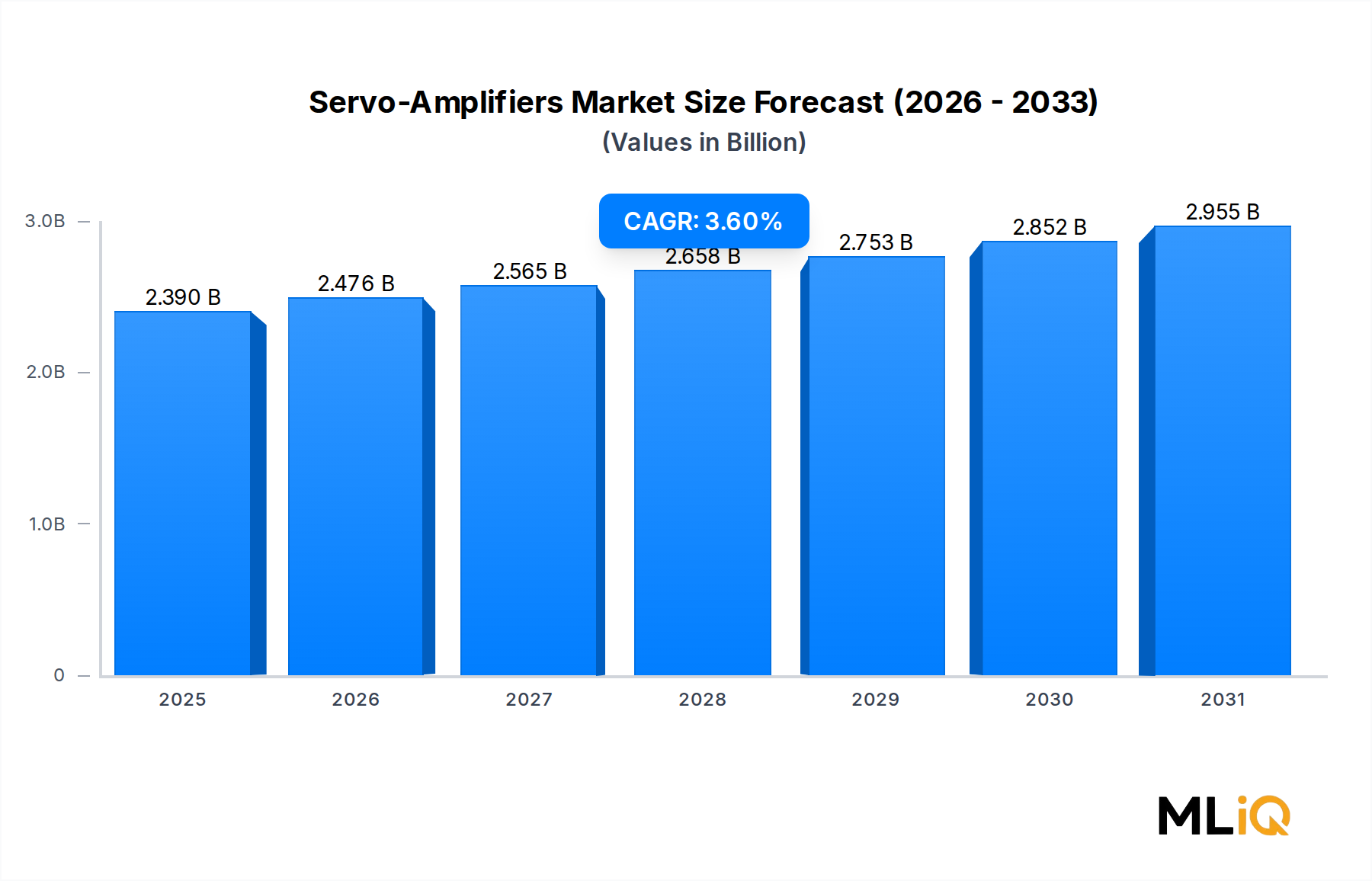

| 成長率 | 2020年から2034年までのCAGR 3.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ESD(静電放電)ブラシ工学の進歩は、静電気制御が不可欠な半導体および電子機器製造における採用を加速させています。3Mやロバート・ボッシュGmbHなどのメーカーは、自動化された生産ラインにおけるより厳密な公差を満たすため、導電性ナイロンやポリエステル複合材を含む精密フィラメント材料に投資しています。ブラシのロボットエンドエフェクタへの統合は、耐摩耗性、高サイクル寿命設計の研究開発をさらに推進しています。

原材料費、特に金属線、ナイロン、ポリエステルフィラメントのコストは、生産コストの最大の割合を占め、製造総費用の40〜55%と推定されています。鉄鋼およびポリマー価格の変動は、中堅ブラシメーカーの利益率を圧迫しており、一方、スパイラルブラッシュ社やミルローズ社のような大手企業は、大規模調達を活用して投入コストの圧力を相殺しています。航空宇宙グレードやESDブラシなどのプレミアムセグメントは、標準的な産業用ブラシよりも25〜40%の価格プレミアムを享受しています。

自動車および医薬品分野のバイヤーは、RoHS指令に準拠したリサイクル可能なブラシ材料をますます義務付けており、メーカーは従来の金属フィラメントではなく、繊維およびバイオベースのナイロン代替品へと移行しています。KOTIグループおよびアソシエイテッド・インダストリアル・ブラシ社は、ワイヤーブラシの重金属含有量を削減するために製品ラインを再配合したと報告しています。ブラシの再生とコアリサイクルを提供するライフサイクル延長プログラムは、大手OEM顧客の間でコスト削減およびESGコンプライアンス戦略として台頭しています。

ゴードン・ブラシ・マニュファクチャリング社は、防衛および航空宇宙分野をターゲットとした特殊ブラシのカタログを拡張し、帯電防止およびクリーンルーム対応のバリアントを含めました。タニ・ブラシは、高速コンベヤおよび包装ラベリング用途に対応するため、ストリップブラシ製品ラインを拡充しており、これはEコマース物流インフラからの需要を反映しています。欧州の地域プレーヤー間での統合活動が注目されており、小規模な製造業者がベネルクスおよび北欧諸国全体での流通規模を達成するために大手グループに吸収されています。

アジア太平洋地域は、2025年に世界の市場シェアの推定38%を占め、自動車、電子機器、繊維産業にわたる中国の密集した製造基盤に支えられています。これらはすべて大量のブラシ消費産業です。インドの拡大する産業製造部門と韓国の電子機器生産拠点も、地域需要をさらに強化しています。この地域でのポリエステルやナイロンを含む低コストの原材料の入手可能性は、費用競争力のある現地サプライチェーンを維持しており、アジア太平洋地域を世界最大の産業用ブラシの生産者および消費者としています。

自動車および産業製造業は、表面処理、バリ取り、組立プロセスでシリンダーブラシ、ホイールブラシ、マシンブラシを広く利用する、最も量の多い用途セグメントを合わせて構成しています。電気・電子機器製造は、PCBおよび半導体製造におけるESDブラシのバリアントや精密洗浄ツールの需要に牽引され、最も急速に成長している最終用途カテゴリです。二次的な需要は、医薬品(コンベヤーおよび洗浄ブラシ)、包装およびラベリング、ガラスおよびセラミックス分野から生じており、これらが合わさって、2033年までの年平均成長率8.6%の成長軌道において、対象市場を拡大しています。