1. 舶用潤滑油市場市場の主要な成長要因は何ですか?

Growing Demand from Textiles Industry; Growing Consumption of Tobacco Products; Other Driversなどの要因が舶用潤滑油市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の舶用潤滑油市場は、2025年に約83億6,810万ドル (約1兆3,000億円)と評価されており、より広範な素材・化学品分野において重要かつ戦略的に不可欠なセグメントを占めています。4.6%の年間平均成長率(CAGR)に支えられ、海上貿易量の増加、船隊の近代化プログラム、国際的な環境規制強化が交錯することにより、予測期間にわたって市場は大きく拡大する見込みです。

本質的に、舶用潤滑油は外航船舶にとって運用上不可欠な消耗品であり、2ストロークおよび4ストロークの舶用エンジン、油圧システム、スタンチューブ、補助機械のスムーズな機能を確保します。需要の推移は、世界の海運活動と密接に関連しており、UNCTADの推定によると、世界の国際貿易量の80%以上を占めています。パンデミック後も世界の貨物貿易が回復・拡大を続ける中、バルクキャリア、タンカー、コンテナ船を含む商船隊のスループット需要は、船舶の稼働時間あたりの潤滑油消費量の増加に直結しています。

主な需要ドライバーとしては、サプライチェーンの再編後、新規船舶の発注が急増している中国、韓国、日本を中心としたアジア太平洋地域における造船活動の加速が挙げられます。北海や地中海の回廊を含む欧州の航路では、貨物活動が活発化しており、特に2020年1月から施行されている国際海事機関(IMO)の硫黄排出規制に準拠したプレミアム潤滑油グレードの需要を支えています。

市場成長をさらに後押しするマクロな追い風としては、各国が原油およびLNGの調達経路を多様化するきっかけとなっているエネルギー安全保障への懸念、eコマース物流に関連するコンテナ輸送需要の増加、アジア太平洋および中東諸国における海軍支出の増加が挙げられます。特にLNG運搬船隊の増加は、特殊な極低温・低摩擦潤滑油製剤のニッチなセグメントを開拓しています。

一方、制約要因としては、原油市場の変動に連動するベースオイル原料価格の変動が、調合メーカーの利益率を圧迫し続けていることが挙げられます。また、バイオベースおよび合成代替品の出現は、特定の高付加価値セグメントにおいて、従来の鉱物油ベース潤滑油の市場シェアを浸食し始めています。

今後、市場の成長軌道は、IMO 2030およびIMO 2050の脱炭素化フレームワークに基づく規制遵守サイクルによってますます形成されるでしょう。これにより、従来の製剤に対する代替圧力と、技術的に優れた低SAPS(硫酸灰分、リン、硫黄)および高TBN(全塩基価)製品に対する需要の増加が同時に生じます。2025年から2032年の期間には、製品革新の加速、ティア2サプライヤー間の統合、東南アジアおよび中東における流通インフラの地理的拡大が見込まれています。

舶用潤滑油市場内のあらゆる潤滑油タイプセグメントの中で、舶用シリンダー潤滑油サブセグメントは最大の収益シェアを占め、最も強力な先行成長モメンタムを示しています。この優位性は、世界の商船隊の運用構造に構造的に根ざしています。商船隊は依然として圧倒的に2ストローク低速ディーゼルエンジンによって推進されており、この推進技術ではシリンダー潤滑が不可欠で消費量の多い要件となっています。

舶用シリンダー潤滑油(MCL)は、MAN Energy SolutionsやWinGDなどの企業が製造するクロスヘッド型2ストロークエンジンのシリンダーライナーとピストンリングパックを潤滑するために特別に設計されています。クランクケースオイルとは異なり、MCLは全損型潤滑油であり、各運転サイクル中に消費され、継続的に補充される必要があります。この消費動態は、通常の遠洋航行船舶の運用寿命全体において、シリンダー潤滑が潤滑油使用量の単一で最大の容積および価値シェアを占めることを意味します。

MCL性能の重要性は、IMO 2020硫黄規制の施行以来、劇的に高まっています。この規制は、バンカー燃料の硫黄含有量を世界的に3.5%から0.5%に削減し、排出規制区域(ECA)では0.1%に制限することを義務付けました。この移行により、MCLの配合要件が根本的に変更されました。超低硫黄燃料油(ULSFO)またはLNGで運航する船舶は、高硫黄重油(HFO)用に最適化された従来の70〜100 BNグレードではなく、通常40〜70 BN範囲の低BN(塩基価)シリンダー油を必要とします。同時に、排ガス浄化システム(スクラバー)を後付けし、HFOの消費を継続する船舶は高BN配合を必要とします。この分岐により、MCL製品ポートフォリオの複雑さが増し、船舶あたりの総獲得可能収益が増加しました。

舶用シリンダー潤滑油セグメントの主要企業には、シェルPLC(ExxonMobilのMobilgardシリーズ)、エクソンモービルコーポレーション、BP p.l.c.(カストロール)、トタルエナジーズSE、シェブロンコーポレーションが含まれており、これらはすべて特定のエンジンモデルと燃料硫黄含有量の組み合わせに合わせて調整された専用のMCL製品ラインを開発しています。シェルのAlexiaおよびGadiniaシリーズとエクソンモービルのMobilgard 570は、世界で最も広く承認され、流通しているシリンダーオイル製品の一部です。

舶用シリンダー潤滑油市場は、独立したサブセグメントとして、VLCC(大型原油タンカー)およびULCCタンカー船隊、ポストパナマックス型バルクキャリア、超大型コンテナ船(ULCV)の成長から不釣り合いな恩恵を受けており、これらはすべて2ストローク主機関に排他的に依存しています。60,000〜80,000 BHPの最新の2ストロークエンジンの平均シリンダーオイル1日消費量は、1 kWhあたり1.0〜1.5グラムの範囲であり、ULCVクラスの船舶では1日あたり数トンに相当します。

MCLの優位性をさらに強化するのは、高い技術的な切り替えコストです。MCLの承認はエンジンメーカーによってエンジンモデルごとに付与され、承認されたブランドの準独占的なアフターマーケットを生み出しています。船舶運航者は、エンジンの保証と保険の有効性を維持するためにOEM承認の潤滑油を使用する必要があり、これにより収益は少数の世界的に認定された配合メーカーに集中しています。

このセグメントのシェアは現在、細分化ではなく統合の傾向にあります。ティア2の地域プレーヤーは、承認プロトコルの技術的な厳格さのため、MAN B&W G-typeやME-GI(ガス噴射)エンジンなどの最新世代の電子制御エンジンプラットフォームのOEM承認を取得することがますます困難になっています。この構造的な障壁は、支配的な多国籍石油会社に有利に働き、予測期間を通じて彼らの集合的な市場シェアを維持または増加させると予想されます。したがって、舶用シリンダー潤滑油市場は、より広範な舶用潤滑油分野における単一の最も重要な商業的激戦地を形成しています。

舶用潤滑油市場は、その成長範囲と競争強度を集合的に定義する、定量化可能な独自のドライバーと測定可能な制約の集合によって支配されています。

ヨーロッパとアジア太平洋地域における海上輸送需要の増加が、主要な需要ドライバーを構成しています。特に2022年以降のガス供給経路の再編後、ヨーロッパのエネルギー海上輸入依存度は、大西洋および地中海航路におけるタンカーおよびLNG運搬船の稼働率を大幅に増加させました。アジア太平洋地域では、ASEANの海上貿易量が年間推定5〜6%で成長しており、Clarksons Researchのデータによると、同地域は2022年〜2023年の世界の新規船舶発注の60%以上を占めています。各新造船は、数十年間の潤滑油消費コミットメントを表し、持続的な需要下限を確立しています。

アジア太平洋地域における造船活動の増加は、第二の主要なドライバーです。中国の造船における優位性(世界の総建造中の総トン数の約45%を占める)は、初期充填段階(新造船の就役)と長期的な運用保守段階の両方で潤滑油需要を直接支えています。2022年6月に江南造船所から中国の空母「福建」が進水したことは、中国海軍および商業海事能力の広範な拡大を象徴しており、防衛級の配合を含む特殊潤滑油需要プロファイルに波及しています。

制約要因としては、合成潤滑油およびバイオベース潤滑油の開発が構造的な代替脅威となっています。合成潤滑油市場製品、特にポリアルファオレフィン(PAO)およびエステルベースの配合は、鉱物油ベース製品と比較して、ドレンインターバル延長、揮発性低下、優れた酸化安定性を提供し、船舶数が増加しても船舶あたりの年間潤滑油消費量を削減します。バイオベース潤滑油は、現在ニッチな分野であるものの、特にEUの殺生物剤および環境責任規制の下で、生態学的に敏感な海域で規制上の優遇措置を獲得しています。

原材料価格の変動は、第二の主要な制約要因です。製油所の減圧蒸留から得られるベースオイル原料は、潤滑油配合コストの70〜80%を占めます。2021年から2022年にかけて、70ドル/バレル未満から120ドル/バレル超の範囲で変動した原油価格の変動は、海運会社との長期供給契約の下で事業を行う配合メーカーにとって、利益率圧縮サイクルを生み出します。ベースオイル市場自体がAPIグループIIおよびグループIIIの供給バランスが逼迫しており、最終潤滑油コストへの価格転嫁を増幅させています。

舶用潤滑油市場の競争環境は、垂直統合された大手石油会社間での集中度が高く、地域の専門企業や国営石油会社系の配合メーカーからなる二次層によって支えられていることを特徴とします。

ENEOS株式会社:日本の最大の石油精製・潤滑油メーカーであり、アジアの海運回廊で強い存在感を示しています。ENEOSは、日本の海運会社との深い関係と、主要なエンジンプラットフォームにおけるOEM承認の地位から恩恵を受けています。

出光興産株式会社:OEM承認の舶用グレードを持ち、戦略的な流通契約を通じてASEAN市場でのプレゼンスを拡大している日本の主要な潤滑油サプライヤーです。

BP p.l.c. (Castrol):カストロールを通じて世界的に認知されている舶用潤滑油ブランドの一つを運営し、シリンダーオイル、システムオイル、トランクピストンエンジンオイルにわたる包括的なポートフォリオを提供しています。カストロールのテクニカルサービスネットワークは、シンガポール、ロッテルダム、フジャイラなどの主要なバンカーハブに及んでいます。

Chevron Corporation:TaroおよびVeritas DEO製品ラインを通じて重要なプレイヤーであり、シェブロンは2022年4月にネステのNEXBASEブランドの買収を完了し、グループIIIベースオイル供給能力を強化し、プレミアム合成舶用配合を可能にしました。

China Petrochemical Corporation (SINOPEC):中国国内の船隊拡大と国家支援の造船プログラムを活用し、固定された急速に成長する顧客基盤に舶用潤滑油を供給しています。SINOPECのアジア太平洋サプライチェーンにおける地位は、世界最大の造船および港湾インフラへの近接性によって構造的に有利です。

Exxon Mobil Corporation:世界的に流通しているMobilgardおよびMobilfluidの舶用潤滑油シリーズを販売しています。エクソンモービルのMCL配合化学における技術的優位性と広範なOEM承認は、遠洋航行セグメントのシリンダーオイルにおける市場リーダーとなっています。

FUCHS:専門潤滑油メーカーであり、特に油圧およびスタンチューブ潤滑油を含むニッチな用途において、ターゲットを絞った舶用製品を提供しています。FUCHSは規模ではなく配合の専門知識によって差別化を図っています。

Gazprom Neft PJSC:主にG-EnergyおよびGazpromneft Marineブランドを通じて、ロシアおよびCISの海事回廊内で舶用潤滑油を供給しており、国営艦隊への露出が大きいです。

Gulf Oil International Ltd:アジアおよび中東のバンカー港で中価格帯セグメントに焦点を当て、コスト競争力と地域流通パートナーシップを活用しています。

Indian Oil Corporation Ltd:国営企業であり、SERVO舶用潤滑油シリーズを通じて、国内およびインド洋貿易航路の船舶に舶用潤滑油を供給しており、インドの拡大する港湾インフラから恩恵を受けています。

LUKOIL:ロシアで2番目に大きな石油会社であり、LUKOIL Marine Lubricantsを通じて舶用潤滑油ポートフォリオを販売し、黒海、バルト海、カスピ海盆地の艦隊に供給しています。

Shell PLC:舶用潤滑油の収益シェアで世界市場のリーダーであり、シェルのAlexia、Gadinia、Omalaの舶用製品ファミリーは、世界で最も広く流通し、OEM承認を受けているブランドです。シェルのテクニカルサービスネットワークとデジタルフリート管理の統合は、主要な競争差別化要因となっています。

TotalEnergies SE:TalusiaおよびAureliaの舶用潤滑油ファミリーを販売しており、特にフランス語圏市場、西アフリカ、およびフランス船籍の船隊運航者の間で強い影響力を持っています。

2023年2月:サウジアラムコの子会社であるLuberefは、サウジアラビアのヤンブー・アル・バハルにあるベースオイル精製所の拡張を発表し、年間23万メトリックトンの生産能力増加を計画しています。重要なことに、このアップグレードによりAPIグループIIIベースストックの生産が可能になり、合成ブレンドおよび完全合成舶用グレード向けに高品質の原料を求めるプレミアム舶用潤滑油配合メーカーに直接利益をもたらします。この能力増強は、中東およびアジア太平洋地域のサプライチェーンにおけるグループIIIベースオイルの需給バランスを逼迫させると予想されます。

2022年6月:中国は、3番目で最も先進的な空母「福建」を上海の江南造船所から進水させました。福建は中国初の国産カタパルト搭載型空母であり、中国海軍の自給自足における飛躍的な変化を示しています。この開発は、中国海軍の調達システム内における防衛級および特殊舶用潤滑油に対する国内需要の加速を強調しています。

2022年4月:シェブロン・グローバル・エナジー・インク(シェブロンコーポレーションの完全子会社)は、ネステコーポレーションのNEXBASEブランドの買収を完了しました。これには、関連するOEM認定、規制承認、および世界的な販売・マーケティング事業が含まれます。この取引により、シェブロンは高性能舶用潤滑油配合向けにプレミアムなグループIIIベースストックを供給する戦略的な地位を確立し、合成舶用潤滑油セグメントにおける競争力を強化します。

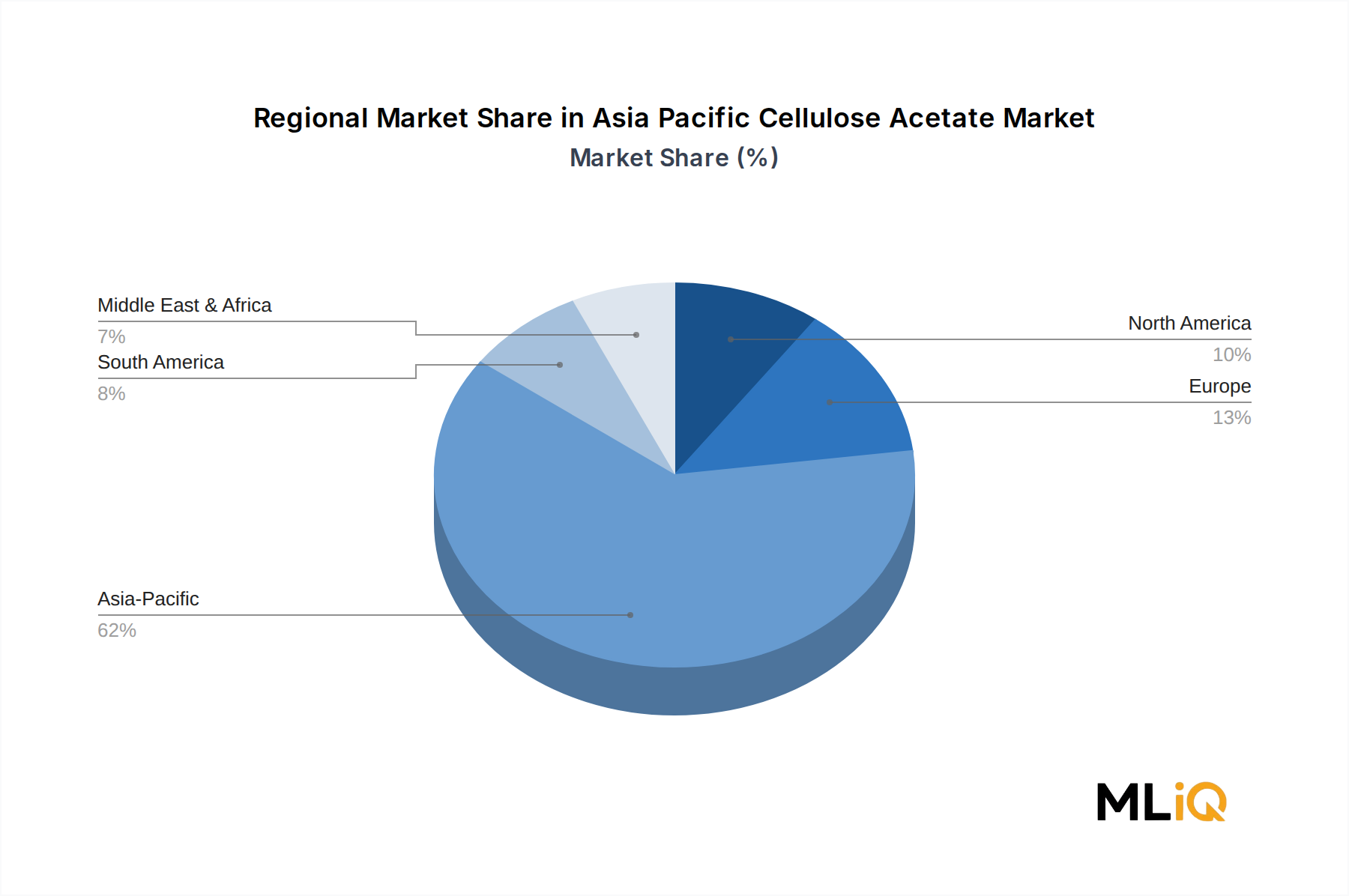

舶用潤滑油市場は地域的な異質性が顕著であり、アジア太平洋地域が数量消費量と成長率の両方で優位を占める一方、ヨーロッパと北米は成熟した高価値需要の中心地となっています。

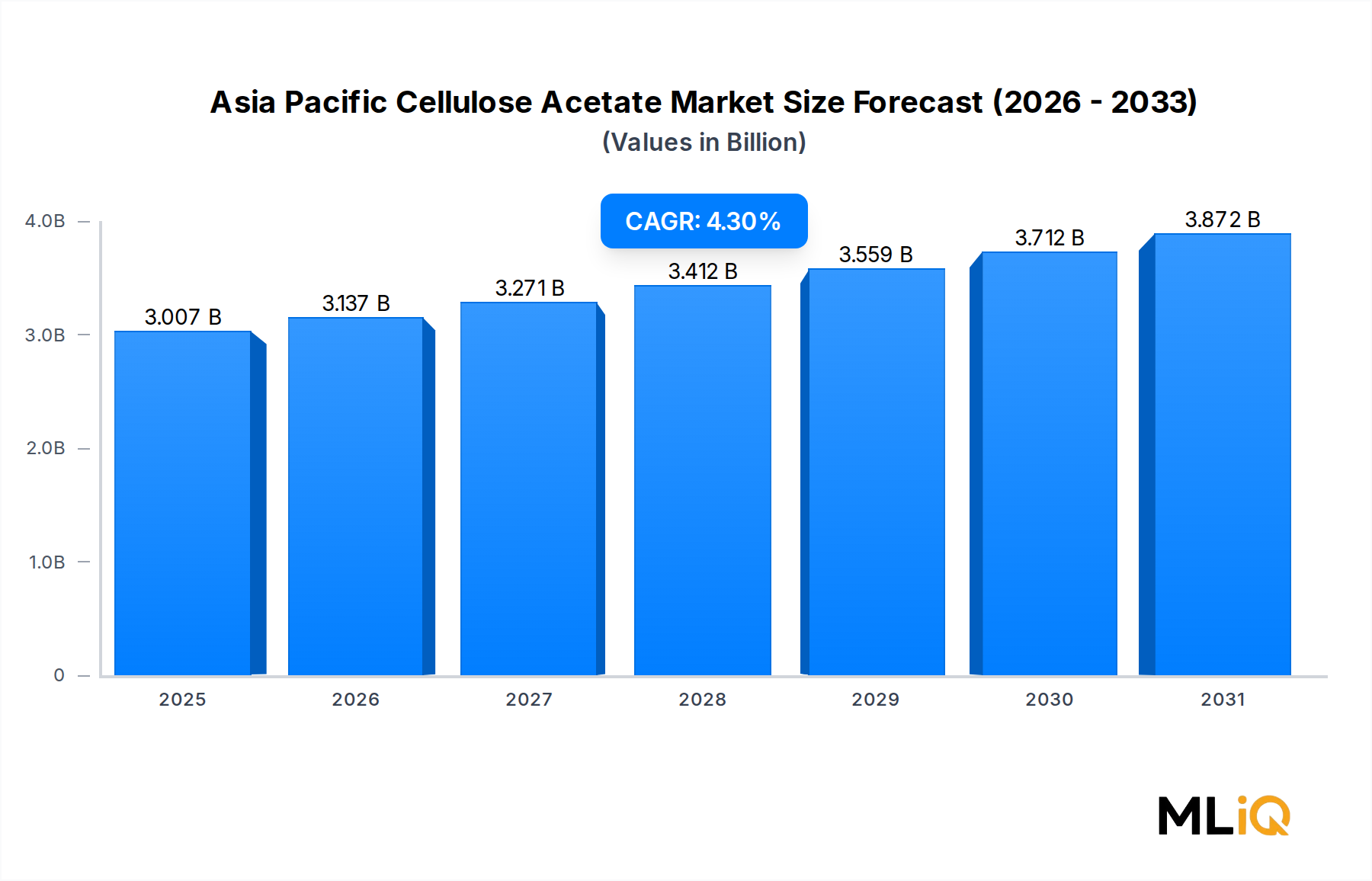

アジア太平洋地域は最大かつ最も急速に成長している地域市場であり、世界の舶用潤滑油需要量の推定45〜50%を占めています。この地域の優位性は、世界で最も活気のある港(上海、シンガポール、釜山、寧波-舟山)が集中していることと、世界の造船の中心地としての地位によって推進されています。中国単独で世界の総建造中総トン数の約45%を占め、韓国と日本が合わせてさらに35〜40%を貢献しています。アジア太平洋地域のCAGRは推定約5.5〜6.0%であり、ASEAN船隊の拡大とインドの商船隊の成長に支えられ、世界平均の4.6%を上回っています。この地域は、グローバルメジャー企業と国営企業間の市場シェア競争の主要な戦場です。

ヨーロッパは最も成熟した地域市場であり、高い規制の精緻さ、船隊の品質、およびプレミアム潤滑油の需要が特徴です。北海、バルト海、地中海の海運航路は、ECA準拠の低BNシリンダー油および敏感な海域で義務付けられている環境適合潤滑油(EAL)に対して一貫した需要を生み出しています。ヨーロッパの船舶運航者は通常、コストよりも技術的性能とコンプライアンスを優先し、プレミアム価格を維持しています。地域のCAGRは3.0〜3.5%と推定されており、停滞ではなく市場の成熟を反映しています。

北米も同様に成熟しており、メキシコ湾の石油化学タンカー船隊と五大湖の商用海運が主要な需要の中心地となっています。米海軍および沿岸警備隊の調達は、特殊潤滑油の需要を支えています。地域のCAGRは3.2〜3.8%と推定されており、オフショアエネルギー部門の回復に支えられています。

中東・アフリカは、GCCを拠点とする船隊の拡大、紅海貿易回廊の活動、ダーバンとケープタウンにおける南アフリカのバンカーハブ開発に牽引され、新たな高成長地域です。この地域は、Luberefの拡大するグループIIIベースオイル生産能力への近接性から恩恵を受けています。地域のCAGRは4.8〜5.2%と推定されています。

南米は、ブラジルのペトロブラス沖合

日本は、造船業における重要な役割と国際海上貿易における卓越した地位により、世界の舶用潤滑油市場の要石となっています。日本が主要な構成要素であるアジア太平洋地域は、世界の舶用潤滑油市場の推定45~50%を占めます。2025年における世界の市場規模が約1兆3,000億円(83億6,810万ドル)と評価される中、韓国と合わせて世界の新規船舶発注の35~40%を占める日本の貢献度は、その重要性を示しています。この地域の推定CAGRが5.5~6.0%であることは、継続的な船隊の近代化と環境規制の義務化に牽引される堅調な成長を示唆しています。

国内の主要プレーヤーとしては、ENEOS株式会社や出光興産株式会社が挙げられます。ENEOSは日本最大の石油精製業者として、国内の海運会社との強固な関係を享受し、重要なOEM承認を得ています。出光興産も同様に国内で強力なプレゼンスを維持し、戦略的な流通契約を通じてASEAN市場での展開を拡大しています。シェル(シェル潤滑油ジャパン)、エクソンモービル(エクソンモービルジャパン)、BP(カストロールジャパン)などのグローバル大手も、日本の洗練された海事セクターにサービスを提供するため、現地法人や代理店を通じて日本市場で積極的に事業を展開し、そのグローバルな専門知識と広範な製品ポートフォリオを活用しています。

日本は、IMO 2020硫黄規制や今後のIMO 2030/2050脱炭素化フレームワークを含む国際海事機関(IMO)が定める国際海事規制を厳格に遵守しています。国内では、国土交通省(MLIT)がこれらの規制を執行し、海上安全と環境保護を確保するための追加基準を設けることがあります。舶用潤滑油に特化したJIS(日本産業規格)は一般工業用潤滑油に存在しますが、舶用用途においては、エンジンメーカーの仕様(OEM承認)および国際規格(例:ISO、API)への適合が最も重要です。環境適合潤滑油(EAL)や、技術的に優れた低SAPS/高TBN製品への重点が強く置かれています。

流通チャネルは通常、潤滑油メーカーから主要な日本の造船会社(例:今治造船、大島造船所、ジャパン マリンユナイテッド)への直接販売による初期充填から始まります。運用上の補充については、専門の舶用燃料・潤滑油販売業者、商社、および主要なバンカー港で海運会社(例:日本郵船、商船三井、川崎汽船)への直接販売を通じて行われます。日本の船主や運航者は、高い稼働コスト、厳格な安全基準、ブランド評判への重視から、長期的な信頼性、技術性能、環境・安全規制への厳格な遵守を優先します。コストは要因の一つですが、エンジンの保証維持、稼働時間の確保、企業評判維持に比べると二次的である場合が多いです。信頼できるサプライヤーとの強固な長期的な関係に加え、包括的な技術サポートとアフターサービスが、日本市場における調達行動の特徴となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Growing Demand from Textiles Industry; Growing Consumption of Tobacco Products; Other Driversなどの要因が舶用潤滑油市場市場の拡大を後押しすると予測されています。

市場の主要企業には、BP p.l.c. (カストロール), シェブロン・コーポレーション, 中国石油化工集団公司 (SINOPEC), ENEOS株式会社, エクソンモービル・コーポレーション, フックス, ガスプロム・ネフチ PJSC, ガルフオイル・インターナショナルLTD, 出光興産株式会社, インディアン・オイル・コーポレーションLTD, ルクオイル, シェル PLC, トタルエナジーズ SE, *リストは網羅的ではありませんが含まれます。

市場セグメントには潤滑油タイプ, 船舶タイプが含まれます。

2022年時点の市場規模は3007.3 millionと推定されています。

Growing Demand from Textiles Industry; Growing Consumption of Tobacco Products; Other Drivers.

Growing Demand from Textile Industry.

Stringent Government Regulations Regarding Tobacco Usage; Declining Demand for Photographic Films.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「舶用潤滑油市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

舶用潤滑油市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。