1. パイプ・チューブカッター市場市場の主要な成長要因は何ですか?

などの要因がパイプ・チューブカッター市場市場の拡大を後押しすると予測されています。

パイプ・チューブカッター市場

パイプ・チューブカッター市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

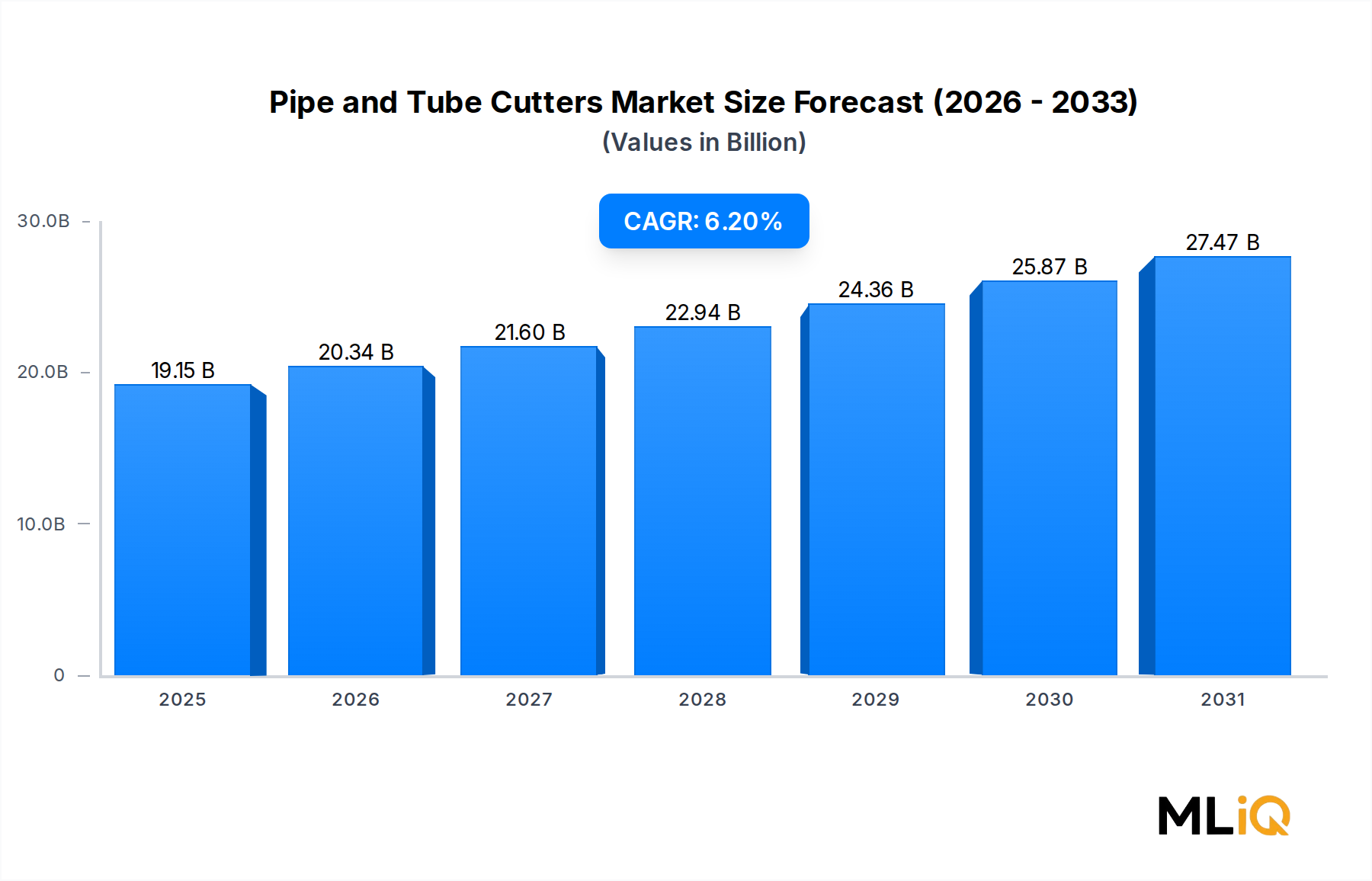

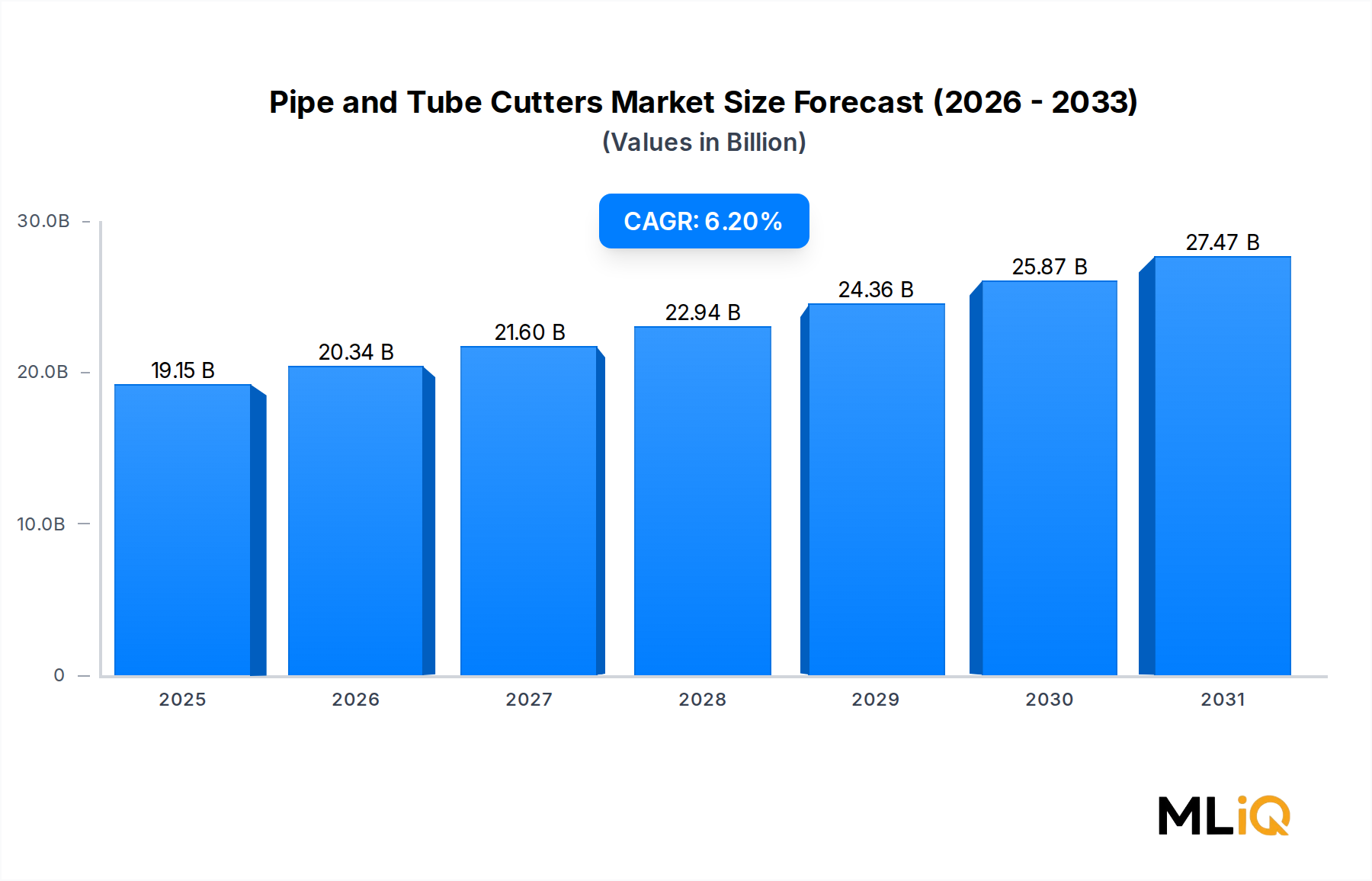

世界のパイプおよびチューブカッター市場は、2023年に191.5億ドル (約2兆8,725億円)と評価され、インフラ投資の加速、新興経済圏における急速な都市化、そして精密工学に基づいた配管および産業用パイプシステムの広範な普及により、予測期間を通じて年平均成長率(CAGR)6.2%で拡大すると予測されています。2030年までに、市場は290億ドルを超えると予想されており、住宅建設、商業インフラ、重工業製造といった幅広い分野で持続的な需要を反映しています。

主な需要牽引要因には、水および廃水インフラのアップグレードの世界的な急増、石油およびガスパイプラインネットワークの拡張、高処理量製造環境における自動切断ソリューションの採用増加が挙げられます。北米およびヨーロッパにおける建設安全基準およびより厳格な建築基準に関する規制要件は、請負業者および産業オペレーターに対し、従来の「手動切断ツール」を、厳しい公差のチューブに対してクリーンでバリのない切断を可能にする「精密グレードの自動カッター」にアップグレードするよう促しています。

アジア太平洋地域および中東におけるスマートシティ開発に対する政府支援の景気刺激策や、パンデミック後の米国およびヨーロッパにおける産業製造能力の国内回帰といったマクロ経済の追い風は、手持ち式および卓上型パイプ・チューブ切断装置の両方で持続的な調達活動を生み出しています。HVAC改修プロジェクトの増加と、広範な銅およびアルミニウムチューブの敷設を必要とする太陽光発電所の建設の急速な拡大は、市場のポジティブな勢いをさらに強化しています。

材料セグメンテーションの面では、産業および商業用途における鋼、銅、アルミニウム管の普及により、金属パイプ切断工具が収益シェアで引き続き支配的です。しかし、プラスチックパイプカッターは、住宅用配管および飲料水配管ネットワークでPVC、CPVC、PEX配管システムが普及するにつれて、より速いユニット成長を記録しています。

競争の観点からは、市場は中程度に細分化されており、RIDGID、Milwaukee、Klein Toolsといったティア1プレイヤーがブランド力と流通規模を通じてプレミアムな地位を確立している一方で、中国、インド、東ヨーロッパの地域メーカーはコスト競争力で積極的に競争しています。イノベーションサイクルは短縮されており、製品発表は人間工学に基づいた設計改善、片手操作、スマート診断システムとの互換性にますます集中しています。

全体として、パイプおよびチューブカッター市場は、持続的な建設のメガトレンド、技術的差別化、成熟市場および高成長地域の両方におけるエンドユース用途の拡大に裏打ちされた魅力的な投資機会を提供しています。

手動セグメントは、パイプおよびチューブカッター市場において単一で最大の収益を生み出すカテゴリーであり、2023年には市場総収益の推定58〜62%を占めています。この優位性は、このセグメントの汎用性、手頃な価格、および、処理速度よりも携帯性と使いやすさが優先される幅広い現場環境への適合性に根ざしています。

手動パイプおよびチューブカッターは、ラチェット式カッター、ハサミ式カッター、ホイール式カッター、コンパクトなスナップカットモデルなど、幅広い製品群を網羅しています。軟銅やPEXからスケジュール40のPVCまで、プラスチックおよび金属パイプ材料全体にほぼ普遍的に適用できるため、配管工、HVAC技術者、および現場での設置作業を行う一般建設業者にとって標準的な選択肢となっています。プロフェッショナルグレードの工具の場合、通常1ユニットあたり15ドルから150ドルの手頃な価格設定は、個々の職人だけでなく、建設請負業者や地方自治体などの機関購入者による大量調達を保証しています。

手動セグメントの主要プレイヤーには、プロフェッショナルグレードの配管工具の代名詞であり、銅、アルミニウム、薄肉鋼材にスムーズで一貫した切断動作を提供するラチェット式パイプカッターラインで知られるRIDGID、狭い場所で作業する電気技師やHVAC技術者の要求に応える幅広い刃とコンパクトなボディデザインのKlein Tools、そして主に住宅およびDIYセグメントをターゲットにしたホームセンター流通チャネルを通じて販売される価値志向のブランドであるHuskyが含まれます。Milwaukeeも、人間工学に基づいた再設計されたラチェットカッターと硬化鋼ブレードにより、手動セグメントで著しい進出を果たし、プロフェッショナル市場のプレミアムティアにブランドを位置付けています。The Plumber's ChoiceおよびImperialは、ニッチな配管および冷凍チューブ用途をターゲットにした専門製品で競争環境を補完しています。

手動セグメントのシェアは、依然として支配的であるものの、製造業および産業顧客が人件費の削減と大規模な切断の一貫性の向上を求めるため、約8.1%というより速いCAGRで成長している自動セグメントからの緩やかな統合圧力に直面しています。それにもかかわらず、手動セグメントはいくつかの構造的理由により2030年まで過半数のシェアを維持すると予想されています。その理由としては、特に発展途上国において、現場サービス配管工およびHVAC請負業者のグローバルな設置基盤が依然として広大であること、手動カッターは外部電源を必要としないため、オフグリッドまたはインフラが限られた環境で不可欠であること、そして総所有コストが動力付き代替品よりも劇的に低いことが挙げられます。これは、インド、東南アジア、ラテンアメリカ、サハラ以南アフリカなどの市場で対象となる顧客層を支配する中小規模の請負業者にとって重要な考慮事項です。

手動セグメント内では、ラチェット式カッターが最も急速に成長しているサブカテゴリーであり、反復的な切断作業中の手の疲労を軽減する人間工学上の利点によって牽引されています。メーカーは、複合グリップハンドル、自己調整ラチェット機構、および工具寿命を延ばしライフサイクルコストを削減する交換可能なブレードシステムを備えたモデルを導入することでこれに対応しています。放射床暖房および住宅配管におけるPEXチューブの使用増加(鋭利な刃のハサミ式切断に特によく反応する材料)も、柔軟なポリマーパイプに特化して最適化された手動カッターの需要を促進しています。

地理的には、北米とヨーロッパがプレミアム手動カッターにとって最も収益性の高い市場であり、専門的な認証要件と労働組合の賃金構造が高品質の手工具への投資を奨励しています。中国とインドに牽引されるアジア太平洋地域はユニット数量で支配的であり、コスト競争力のある国内メーカーが低価格帯の需要の大部分を供給しています。

パイプおよびチューブカッター市場の軌道を形作るいくつかの定量化可能な力が、成長促進要因と構造的逆風として同時に作用しています。

主要な成長ドライバー:

インフラ投資の急増:米国インフラ投資雇用法は、水道インフラの近代化に具体的に550億ドルを投じ、老朽化した鉛管および亜鉛めっき鋼管の交換に使用されるパイプ切断工具の需要を直接刺激しています。欧州連合の同様のプログラム、インドのAMRUT 2.0スキーム、および中国の都市インフラ向け第14次5カ年計画は、合わせて数兆ドルの設備投資を表しており、広範な配管の設置および交換活動を必要とします。

HVAC市場の拡大:世界のHVAC機器市場は、2030年まで6.5%を超えるCAGRで成長すると予測されており、冷媒ラインの製造、凝縮器コイルの設置、ダクト工事の統合に使用される銅およびアルミニウムチューブ切断工具の並行需要を生み出しています。すべての新しい商業用HVAC設置には複数の銅冷媒チューブの切断が必要であり、HVAC市場の量とパイプカッターのユニット消費が直接的に結びついています。

製造業における自動化の採用:自動車、航空宇宙、半導体製造の産業施設では、ミクロンレベルの精度を達成するためにCNCチューブ切断システムおよび自動軌道カッターに投資しており、市場の高価値自動セグメントを約8.1%のCAGRで牽引しています。

主な制約:

原材料価格の変動:高品質の工具鋼、タングステンカーバイド、硬化合金の価格変動は、メーカーのマージンを直接圧迫します。鋼材価格指数は2020年から2023年の間に40〜60%の変動を示し、サプライチェーン全体で調達の不確実性を生み出しています。

市場の細分化と価格侵食:主に中国メーカーからの低コスト輸入品の増加は、低価格帯で平均販売価格を下落させ、ユニット数量が増加しても収益成長を制限しています。このダイナミクスは、ブランド差別化が低価格帯で維持しにくい建設機械市場および関連する手工具カテゴリーで特に顕著です。

熟練労働者の不足:逆説的ですが、先進国における建設労働者不足は、プロジェクト全体の活動速度を低下させ、プロジェクトあたりの工具使用量が増加しても、工具調達サイクルの割合を抑制しています。

パイプおよびチューブカッター市場の競争環境は、多国籍工具コングロマリット、専門産業機器メーカー、および地域的なコスト競争力のある生産者が混在しています。以下は、主要な参加者の戦略的プロファイルです。

MISUMI India: MISUMIグループのインド子会社で、南アジアおよび東南アジアの産業用OEMおよびメンテナンス調達部門に、構成可能な切削および機械加工部品の幅広いカタログを提供しています。

Klein Tools: 1世紀の歴史を持つアメリカの手工具メーカーで、電気工事および配管工事業者のセグメントに深く浸透しています。Klein Toolsは、広範な北米流通ネットワークとプロフェッショナルグレードの耐久性に対する評判を活用し、パイプおよび電線管カッターラインでプレミアム価格を維持しています。

BYSTRONIC: レーザーおよびウォータージェットチューブ加工システムに専門知識を持つスイスの精密機械メーカーです。BYSTRONICは、自動化された高精度チューブ切断ソリューションを必要とするハイエンドの産業用および自動車製造顧客をターゲットにしており、自動セグメントのトップティアで競争しています。

Imperial: HVAC、冷凍、配管用途向けのフレアリング、スウェージング、チューブ切断工具の専門メーカーです。Imperialの冷凍チューブ工具への製品集中は、世界的なHVAC市場の拡大の中で有利な立場にあります。

Milwaukee: Techtronic Industriesの子会社であるMilwaukeeは、人間工学に基づいた革新、硬化ブレード技術、およびより広範なコードレス電動工具エコシステムとの統合を通じて、パイプおよびチューブカッターのポートフォリオを積極的に拡大してきました。このブランドは、プロの配管工やパイプフィッターの間で大きな忠誠心を誇っています。

JSC: 主に東ヨーロッパおよび中央アジアの産業用および油田顧客にパイプ切断およびねじ切り装置を供給する地域メーカーで、技術的な堅牢性とアフターサービスの手厚さで競争しています。

Apollo: 主にバルブおよび継手システムで知られていますが、既存の商業配管業者や卸売業者との関係を活用し、パイプ準備工具を含む製品範囲を拡大しています。

The Eraser Company: 電子機器および電気通信産業向けのチューブおよびケーブル準備工具を専門とするニッチメーカーです。The Eraser Companyは、主流の配管工具ブランドでは通常対応していない薄肉および特殊材料のチューブにおける精密切断用途に対応しています。

RIDGID: Emerson Electricの主力ブランドであるRIDGIDは、プロフェッショナル向けパイプ切断、ねじ切り、接合機器において世界で最も認知されているブランドの一つです。手動カッター、電動パイプソー、プレスフィット工具システムにわたる幅広い製品レンジにより、配管および機械設備工事業者向けのワンストップサプライヤーとなっています。

Husky: 北米のThe Home Depotを通じて独占的に販売されている、小売重視の工具ブランドです。Huskyは、バリュープライシングと広範な小売販売網を通じて、DIYおよび軽プロフェッショナルな需要を大きく獲得しています。

The Plumber's Choice: 配管卸売業者やEコマースチャネルを中心とした流通モデルで、配管専門業者にコスト競争力のあるパイプカッター、継手、設置アクセサリーを供給する卸売志向のブランドです。

2023年1月:Milwaukee Toolは、強化されたグラスファイバー製ハンドルと、ブレード交換サイクルごとに2,000回以上の切断に耐える硬化鋼ブレードを特徴とする更新されたラチェットPVCパイプカッターを発表し、大量の住宅建設プロジェクトにおけるプロの配管工をターゲットにしました。

2023年3月:RIDGIDは、チューブ切断、バリ取り、端面加工機能を単一のポータブルユニットに統合した新しいプレスフィット対応パイプ準備工具ラインを導入し、商業機械設備業者向けに作業工程を削減しました。

2023年6月:BYSTRONICは、主要なドイツの自動車ティア1サプライヤーとの戦略的パートナーシップを発表し、電気自動車(EV)バッテリーエンクロージャーアセンブリに使用される高張力アルミニウム構造部品に最適化された次世代レーザーチューブ切断セルを共同開発しました。

2023年9月:Klein Toolsは、データセンターおよび半導体製造施設の建設における狭いスペースでの用途向けに設計された、コンパクトなステンレス鋼製チューブカッターの新シリーズで、パイプおよび電線管切断ポートフォリオを拡大しました。

2023年11月:Imperial Eastmanは、プレミアム冷凍チューブカッターシリーズが更新されたASHRAEおよびEN 378冷媒取扱安全基準の認証を完了し、ヨーロッパのHVAC市場への流通を可能にしました。

2024年2月:インドの主要なインフラ請負業者は、インドのスマートシティ拡張イニシアチブに基づく国内調達の増加を反映して、産業用パイプ切断および開先加工装置の複数年供給契約をアジアメーカーのコンソーシアムに授与しました。

2024年4月:The Eraser Companyは、医療機器および半導体チューブ用途をターゲットとした新しい自動チューブストリッピングおよび切断システムを導入し、急速に成長している精密製造サブセグメントからの需要に対応しました。

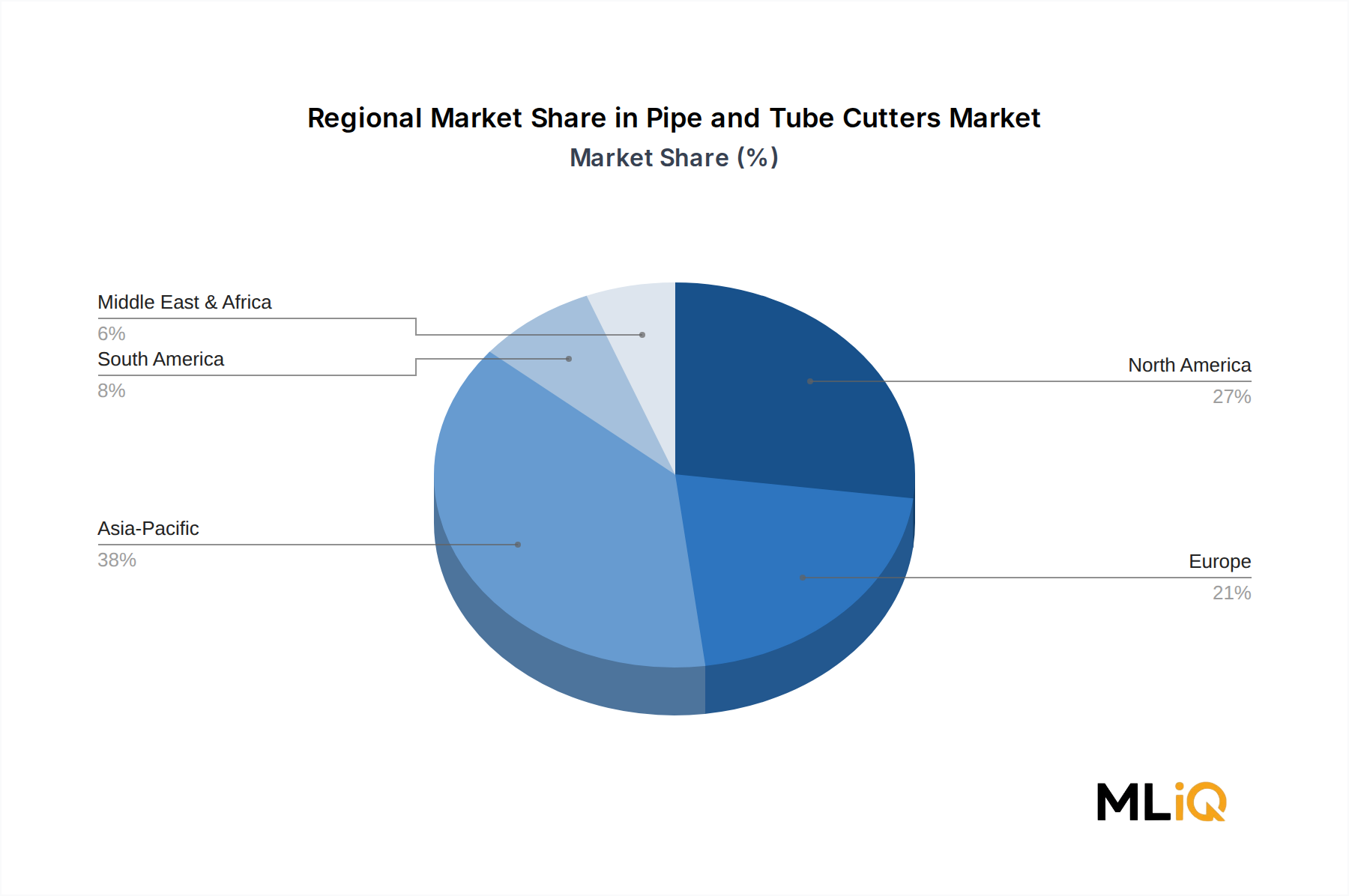

パイプおよびチューブカッター市場は、主要な5つの地理的地域全体で、成長率、需要構成、競争ダイナミクスに有意な地域差を示しています。

北米:北米は、堅調な商業建設活動、老朽化した水インフラ交換プログラム、および認可された配管およびHVAC業者間でのプロフェッショナルグレード工具の高い普及率に支えられ、2023年に約58億ドルの市場収益を占めました。この地域のCAGRは、予測期間を通じて5.1%と推定されています。米国が地域需要を支配し、カナダとメキシコはそれぞれオイルサンドパイプラインのメンテナンスとマキラドーラ製造の拡大を通じて大きく貢献しています。この地域では、生産性向上ツールへの投資を促す高い人件費を反映して、プレミアム自動および半自動切断システムの需要が最も高くなっています。

ヨーロッパ:ヨーロッパは、約42億ドルの市場収益を占め、推定CAGR4.8%で成長しています。ドイツ、英国、フランスが地域の消費をリードしており、EUのエネルギー効率指令に基づく建物改修義務、地域暖房ネットワークの拡大、および精密なチューブ端面処理を必要とするプレスフィットおよびプッシュツーコネクト配管システムの高い採用率によって牽引されています。規制上の品質基準は、プレミアム工具ブランドに有利な環境を作り出し、他の地域と比較して低コスト輸入品の浸透を抑制しています。

アジア太平洋:アジア太平洋地域は、量的に最大の市場であり、CAGRで最も急速に成長している地域であり、2030年まで7.9%と推定されています。中国は生産と消費の両方で支配的であり、都市インフラ投資が加速するにつれてインドが最もダイナミックな成長市場として台頭しています。日本と韓国は、産業用および自動車用チューブ切断サブセグメントで大きく貢献しています。この地域は、大規模な住宅建設パイプライン、政府主導の水道事業近代化、およびチューブ切断装置の調達を内製化している急速に拡大する国内製造基盤が交差する恩恵を受けています。

中東およびアフリカ:この地域は、NEOM、サウジビジョン2030インフラプログラム、UAE産業区開発を含むGCCメガプロジェクトパイプラインに支えられ、約6.8%のCAGRを記録しており、広範な配管、HVAC、およびプロセス配管の設置を必要とします。南アフリカと北アフリカは、鉱業インフラおよび地方自治体水システムのアップグレードに関連する二次的な成長ポケットを代表しています。

南米:南米は、2023年に約11億ドルと地域収益シェアが最も小さく、CAGR5.4%で成長しています。ブラジルは、大規模な住宅建設部門と石油およびガスプレソルトパイプラインネットワークを通じて地域需要を支配しています。アルゼンチンおよびその他の南米市場はマクロ経済の変動によって制約を受けていますが、インフラギャップが徐々に解消されるにつれて長期的な機会を提供します。

パイプおよびチューブカッター市場における投資活動は、2022年から2024年にかけて活発化しており、建設工具および産業機器エコシステムへの幅広い資本流入を反映しています。自動およびCNCチューブ切断サブセグメントは、高い平均販売価格、継続的な消耗品収益源、および切断ソフトウェア、センサー統合、インダストリー4.0接続性に基づいて構築された防衛可能な技術的優位性から、ベンチャーキャピタルおよびプライベートエクイティの最大の関心を集めています。

いくつかの戦略的買収が競争環境を再構築しました。大手工具コングロマリットは、特に自動車、航空宇宙、半導体分野で確立された顧客基盤を持つ企業をターゲットに、精密産業切断における対象市場を拡大するために、専門のパイプ加工機器メーカーのボルトオン買収を追求してきました。これらの買収は通常、テクノロジー差別化された資産に対するプレミアム評価を反映して、EBITDA倍率5~8倍で評価されます。

日本は、パイプおよびチューブカッター市場において、アジア太平洋地域内で特に産業用および自動車用チューブ切断のサブセグメントで重要な貢献者です。アジア太平洋地域全体は、2030年まで年平均成長率(CAGR)7.9%で成長すると推定されており、世界で最も急速に成長し、最大の市場規模を持つ地域です。日本市場は、高度に発展したインフラストラクチャの維持・更新需要に支えられており、特に老朽化した水道・ガス管の交換や、耐震性向上を目的とした建築物の改修プロジェクトが安定した需要を生み出しています。また、日本の精密製造業(自動車、半導体、医療機器など)では、ミクロンレベルの精度が要求される加工ニーズが高く、自動化された高精度チューブ切断ソリューションへの需要が市場を牽引しています。国内建設市場は成熟しているものの、リノベーションや改修が活発で、これがパイプおよびチューブカッターの持続的な需要に繋がっています。

競争環境においては、RIDGID、Milwaukee、Klein Toolsなどの世界的な主要ブランドが日本市場でも広く認知され、プロの職人や建設業者に利用されています。特に、MISUMIグループのインド子会社が言及されているように、日本のMISUMIグループは、国内の産業用部品供給においてカタログ販売を通じて大きな存在感を示しています。また、日本の特定のニッチ市場においては、KTC(京都機械工具)、MCC(松阪鉄工所)といった国内の専門工具メーカーや総合工具商社が、高い品質と信頼性で強い競争力を持っています。高精度を要求される自動車産業や半導体製造分野では、国内外の専門メーカーによる競争が激化しています。

日本市場における規制・標準化フレームワークは、この産業に大きな影響を与えます。建築基準法や水道法、ガス事業法といった法律が配管工事の安全性と品質を厳しく規定しており、これに伴い、使用される配管材料には日本工業規格(JIS)が適用されます。JIS規格に準拠した施工では、正確でバリのない切断が不可欠であり、これが高品質な切断工具への需要を高めています。特に、耐震性や防火性に関する基準が厳しく、施工品質を確保するための工具選定が重視されます。電動工具や自動切断システムの場合、電気用品安全法(PSEマーク)や労働安全衛生法に基づく機械装置の安全基準が適用される可能性もありますが、手動工具については直接的な規制は限定的です。

流通チャネルと消費者行動のパターンは日本特有のものです。配管・チューブ切断工具は、主に専門の管材商社、金物店、ホームセンター、そして拡大するオンラインストアを通じて流通します。プロの職人や建設業者は、工具の品質、耐久性、操作性、そして購入後のサポートを非常に重視し、信頼できるブランドを優先します。DIY市場ではホームセンターが主要な販売チャネルです。製造業では、MISUMIのような広範なカタログ販売や、専門商社を通じた直接取引が一般的です。日本の労働人口の減少と高齢化は、現場での作業効率向上と省力化の必要性を高めており、自動化された切断ソリューションや、人間工学に基づいた使いやすい手動工具への需要を促進しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がパイプ・チューブカッター市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Klein Tools, BYSTRONIC, Imperial, Milwaukee, JSC, Apollo, The Eraser Company, RIDGID, MISUMI India, Husky, The Plumber’s Choiceが含まれます。

市場セグメントにはタイプ, パイプ材料, 最終使用者が含まれます。

2022年時点の市場規模は19.15 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「パイプ・チューブカッター市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

パイプ・チューブカッター市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。