1. 針なし注射システム市場市場の主要な成長要因は何ですか?

などの要因が針なし注射システム市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のニードルレス注射システム市場は、予測期間中に16.0%の複合年間成長率(CAGR)を記録し、並外れた拡大が期待されています。市場規模は約310億5,498万ドル(約4兆8,100億円)と評価されており、ワクチン接種、インスリン投与、疼痛管理アプリケーションにおける採用の加速により、堅調な勢いを維持すると予想されています。この軌道により、ニードルレス技術は、より広範なライフサイエンス分野において最もダイナミックに進化するセグメントの一つとして位置づけられています。

この成長を支えるいくつかのマクロレベルの要因があります。世界中の医療現場で年間100万件以上と推定される針刺し事故の世界的な負担は、より安全な薬剤送達代替品の緊急性を高めています。米国FDAや欧州医薬品庁を含む規制機関は、より広範な労働衛生義務の一環として、ニードルレス代替品を積極的に支持してきました。並行して、COVID-19パンデミック中およびパンデミック後に加速した世界的なワクチン接種推進は、特にコールドチェーンの制約や訓練された人員の不足が従来の注射を物流的に複雑にしている低・中所得国において、高スループットで痛みのない免疫技術に対する大規模な需要を解き放ちました。

需要面では、精密な皮下または筋肉内投与を必要とするバイオ医薬品およびバイオシミラーの普及が、製薬メーカーに、薬剤の有効性を維持しつつ患者の服薬遵守を向上させる送達プラットフォームを求めるよう促しています。ニードルレスシステムは、ワクチン、ホルモン、鎮痛剤を含む複数の治療クラスにおいて、従来の皮下注射との臨床的同等性を示しており、その臨床的信頼性を高めています。

在宅ケア分野は、重要な成長分野として浮上しています。慢性疾患管理が病院から患者自身による自己投与環境へと移行するにつれて、ニードルレスデバイスは、人間工学的に優れており、心理的な嫌悪感が少ない代替手段を提供します。糖尿病、多発性硬化症、関節リウマチを管理する患者は、次世代ニードルレスプラットフォームにとって重要かつ固定的な対象顧客層を構成します。

競争環境は成熟しており、既存企業はプラットフォームの多様化と地理的拡大に多額の投資を行っています。アジア太平洋地域とラテンアメリカの新興市場は、医療インフラの拡大と政府の予防接種プログラムに支えられ、最も急速に成長している需要プールを代表しています。一方、北米は、プレミアム価格設定、高い保険適用率、早期の技術採用により、最大の絶対収益シェアを占め続けています。

今後、デジタルヘルスエコシステムとニードルレス送達(投与量追跡機能を備えたコネクテッドインジェクターを含む)との融合により、市場価値がさらに高まり、競争が激化する状況下で製品提供の差別化が図られると予想されます。

すべてのアプリケーションセグメントの中で、ワクチン接種はニードルレス注射システム市場内で最大の収益貢献者であり、その優位性は構造的に定着し、加速しています。このセグメントの優位性は、公衆衛生上の要請、有利な規制経路、および拡張可能な展開モデル、特に運用効率が最優先される大規模な予防接種キャンペーンが合流していることに起因します。

ワクチン接種の経済性は、ニードルレス技術にとって魅力的です。国家的なワクチン接種推進や軍の予防接種プログラムのような大量免疫環境において、ニードルレスジェットインジェクターは1日あたりデバイス1台につき最大1,000回分の投与が可能であり、従来の注射器ベースの方法と比較して1回あたりの投与コストを劇的に削減します。このスループット上の利点により、ニードルレスシステムは、世界保健機関(WHO)やユニセフなどの機関にとって、流行地域における麻疹、ポリオ、インフルエンザ、B型肝炎を対象としたキャンペーンの選択技術となっています。

COVID-19パンデミックは、強力な検証イベントとして機能しました。短期間に何十億人もの個人にワクチンを接種するという前例のない物流上の要求は、従来の針と注射器による送達の運用上の限界を露呈させ、ニードルレス代替品への投資を促進しました。いくつかの各国政府および国際保健機関は、ニードルレスジェットインジェクターの調達を迅速化し、消耗品および交換デバイスに対する継続的な需要を支える永続的な導入基盤を構築しました。

製品アーキテクチャの観点から見ると、ワクチン接種アプリケーションでは、皮膚穿刺なしに経皮的または筋肉内に正確な抗原量を送達できる、液体ベースのニードルレスシステム(特にスプリング式およびガス推進式インジェクター)が主に利用されています。これらのシステムは、筋肉内注射に匹敵する生物学的利用能プロファイルを達成しており、多くのワクチン製剤の免疫原性感受性を考慮すると、これは重要な要件です。

このセグメントで活動する主要な企業には、インフルエンザ、ポリオ、その他のワクチン向けにFDA承認および検証済みのStratisニードルレスインジェクターについて、グローバルヘルス機関と戦略的パートナーシップを確立しているPharmaJetが含まれます。CROSSJECT NEEDLE FREE INJECTION SYSTEMSも同様に、緊急ワクチン投与シナリオを対象とした先進的なオートインジェクタープラットフォームを進めています。Medical International Technology, Inc.は、公衆衛生プログラム向けの複数回投与ワクチン送達において長年の実績があります。

このセグメントの収益シェアは、堅調であるだけでなく拡大しています。サハラ以南アフリカ、南アジア、東南アジアの新興経済国は、国際的な援助国の支援を受けて国家的な予防接種プログラムを拡大しており、ニードルレス注射システムは、その安全プロファイルとバイオハザード廃棄物生成の削減により、調達入札でますます指定されています。これは、鋭利物廃棄インフラが限られている医療システムにおける優先事項です。

注目すべき傾向は、ワクチン接種のためのプレフィルドカートリッジ技術とニードルレスプラットフォームの統合であり、現場での準備時間とヒューマンエラーを削減します。これは、利便性と投与量の正確さによりプレフィルド形式がシェアを伸ばしているプレフィルドシリンジ市場で見られるダイナミクスとこのセグメントを一致させます。ワクチン接種サブセグメントは、貯蔵寿命を延ばす熱安定性ワクチン製剤の進歩からも恩恵を受けており、資源が限られた環境でのニードルレス送達の運用上の利点をさらに強化しています。

今後、ブースター投与キャンペーン、パンデミック準備のための備蓄、およびmRNAベースの治療法を含む新規ワクチンプラットフォームが持続的な調達需要を生み出すため、このセグメントは収益リーダーシップを維持すると予想されます。

ニードルレス注射システム市場は、明確に定義された一連の構造的推進要因と、その成長軌道を調整する並行する一連の採用制約によって形成されています。

推進要因1:針刺し事故の負担。WHOは、毎年世界中で約160億回の注射が行われ、医療従事者が年間100万件以上の針刺し事故に見舞われていると推定しています。これらの事故は、HIV、B型肝炎、C型肝炎を含む血液媒介病原体を伝染させる重大なリスクを伴います。米国の労働安全衛生庁(OSHA血液媒介病原体基準)およびEU(鋭利物損傷防止に関する指令2010/32/EU)の労働安全義務は、医療提供者にニードルレスシステムを含むより安全な送達代替品への移行を促しています。

推進要因2:慢性疾患の有病率の上昇。国際糖尿病連合は、最近の推定で世界中で5億3,700万人以上の成人が糖尿病と共に生活しており、この数字は2045年までに7億8,000万人を超えると予測しています。ニードルレス注射システム市場内の主要なアプリケーションであるインスリン送達セグメントは、この疫学的拡大から直接恩恵を受けています。世界の人口の推定10%が罹患している自己注射疲労と針恐怖症は、ニードルレス代替品への需要をさらに高めています。

推進要因3:バイオ医薬品およびバイオシミラーのパイプライン拡大。2024年現在、世界のバイオ医薬品パイプラインには、様々な臨床段階にある7,000以上の分子が含まれており、その多くが皮下投与を必要とします。ニードルレスプラットフォームは、タンパク質ベースの治療薬向けに製剤適合性の高い送達を提供し、対象市場の範囲を拡大します。これは、送達イノベーションが主要な競争上の差別化要因であるバイオ医薬品送達市場の成長ダイナミクスと交差しています。

制約1:デバイスの高コスト。ニードルレスインジェクターシステムは、従来の注射器と比較して初期費用が著しく高く、しばしば単位あたりの価格が5倍から15倍にもなるため、補助金メカニズムがない価格に敏感な市場や予算制約のある医療システムでの採用が制限されます。

制約2:限られた製剤適合性。すべての薬剤製剤がニードルレス送達と互換性があるわけではありません。高粘度のバイオ医薬品や特定の凍結乾燥化合物は再処方を必要とし、製薬スポンサーにとって開発コストとタイムラインのリスクを追加します。

制約3:規制の複雑性。FDA 21 CFR Part 3およびEMAガイダンスに基づくデバイス・薬剤複合製品の分類は、複数の機関による審査経路を導入し、市場投入までの時間を延長し、コンプライアンス費用を増加させます。

ニードルレス注射システム市場の競争環境は、専門的な医療機器イノベーター、医薬品送達スペシャリスト、および多様なライフサイエンス企業の混合によって特徴付けられます。以下は主要なプレーヤーの戦略的プロファイルです。

CROSSJECT NEEDLE FREE INJECTION SYSTEMS:フランスを拠点とするイノベーターで、痙攣性障害やアナフィラキシーを含む救急医療アプリケーション向けのオートインジェクタープラットフォームに注力しています。同社のZENEOプラットフォームは、欧州市場全体で臨床検証と規制当局への申請が増加している差別化されたニードルレスオートインジェクターを代表しています。

PHARMAJET:米国を拠点とする企業であり、ワクチン接種向けのニードルレス注射システム開発者の中で最も商業的に著名な企業の一つです。PharmaJetのStratisデバイスはFDAの承認を受け、WHOの事前認証も取得しており、40カ国以上でグローバルな予防接種プログラムを通じて展開されています。

MEDICAL INTERNATIONAL TECHNOLOGY, INC.:カナダを拠点とする、多用途ニードルレス注射技術のパイオニアで、公衆衛生予防接種プログラムにおいて数十年の実績があります。同社はヒト用および獣医用ワクチンの両方の送達用デバイスを供給しており、多様なエンドマーケットへの露出があります。

ANTARES PHARMA, INC.:ニードルレスおよびオートインジェクターシステムの堅牢なポートフォリオを持つ専門製薬および送達技術企業です。Antaresは、特にホルモン療法およびテストステロン補充の分野で、主要な製薬会社とデバイス・薬剤複合製品に関する戦略的パートナーシップを結んでいます。

VALERITAS HOLDINGS, INC.:ウェアラブルインスリン送達デバイスV-Goで知られるValeritasは、インスリン送達サブセグメントにユニークなパッチポンプアプローチをもたらしました。同社は、簡素化された、針の使用を最小限に抑えた基礎-ボーラスインスリン投与を求める2型糖尿病患者のニーズに対応しました。

NATIONAL MEDICAL PRODUCTS, INC.:臨床および施設設定に焦点を当てた、ニードルレス注射システムの確立されたサプライヤーです。同社は、使い捨ておよび再利用可能なインジェクタープラットフォームにわたる幅広い製品カタログを維持しています。

THE EUROPEAN PHARMA GROUP:複数のEU加盟国で事業を展開する、多様な製薬サービスおよびデバイス流通事業体です。このグループは、病院および外来診療セグメントを対象とした専門薬剤送達ポートフォリオ内にニードルレス送達システムを位置付けています。

INJEX PHARMA AG:インスリン送達およびその他の皮下アプリケーション向けのニードルレス注射システムを専門とするドイツの企業です。INJEXのシステムは、患者の自己投与向けに設計されており、在宅ケアと慢性疾患の自己管理の成長トレンドと一致しています。

2024年第1四半期:PharmaJetは、サハラ以南アフリカの予防接種プログラムにおけるStratisニードルレスインジェクターの展開について、GAVIワクチンアライアンスとの調達契約拡大を発表し、麻疹・風疹および不活化ポリオワクチンキャンペーンをカバーしています。

2024年第2四半期:CROSSJECTは、ZENEOミダゾラムオートインジェクターに関して欧州規制当局から肯定的な意見を受け、ニードルレス送達技術の救急医療アプリケーションにおける重要なマイルストーンとなりました。

2023年第3四半期:Antares Pharmaは、オートインジェクター製造能力を拡大する戦略的買収を完了しました。これは、腫瘍学および免疫学の適応症にわたるバイオ医薬品パートナーからの需要増加をサポートすることを目的としています。

2023年第4四半期:WHOはワクチン送達のベストプラクティスに関するガイダンスを更新し、ニードルレスジェットインジェクターを選定された抗原タイプに対する同等の送達システムとして正式に認識しました。この規制上の承認は、世界的に公共部門の調達を加速させると予想されます。

2023年第1四半期:INJEX Pharma AGは、欧州市場で次世代インスリンニードルレスインジェクタープラットフォームを発売しました。これは、人間工学に基づいたハウジングと、1型および2型糖尿病患者を対象とした改善された投与精度メカニズムを特徴としています。

2023年第2四半期:National Medical Products, Inc.は、大手米国の共同購入組織(GPO)との流通提携を締結し、使い捨てニードルレスインジェクター製品ラインの病院採用へのアクセスを拡大しました。

2022年第3四半期:主要なワクチン学ジャーナルに発表された査読付き臨床研究により、インフルエンザワクチンに関してニードルレス皮内送達と従来の筋肉内注射との生物学的同等性が確認され、市場採用の臨床的証拠基盤が強化されました。

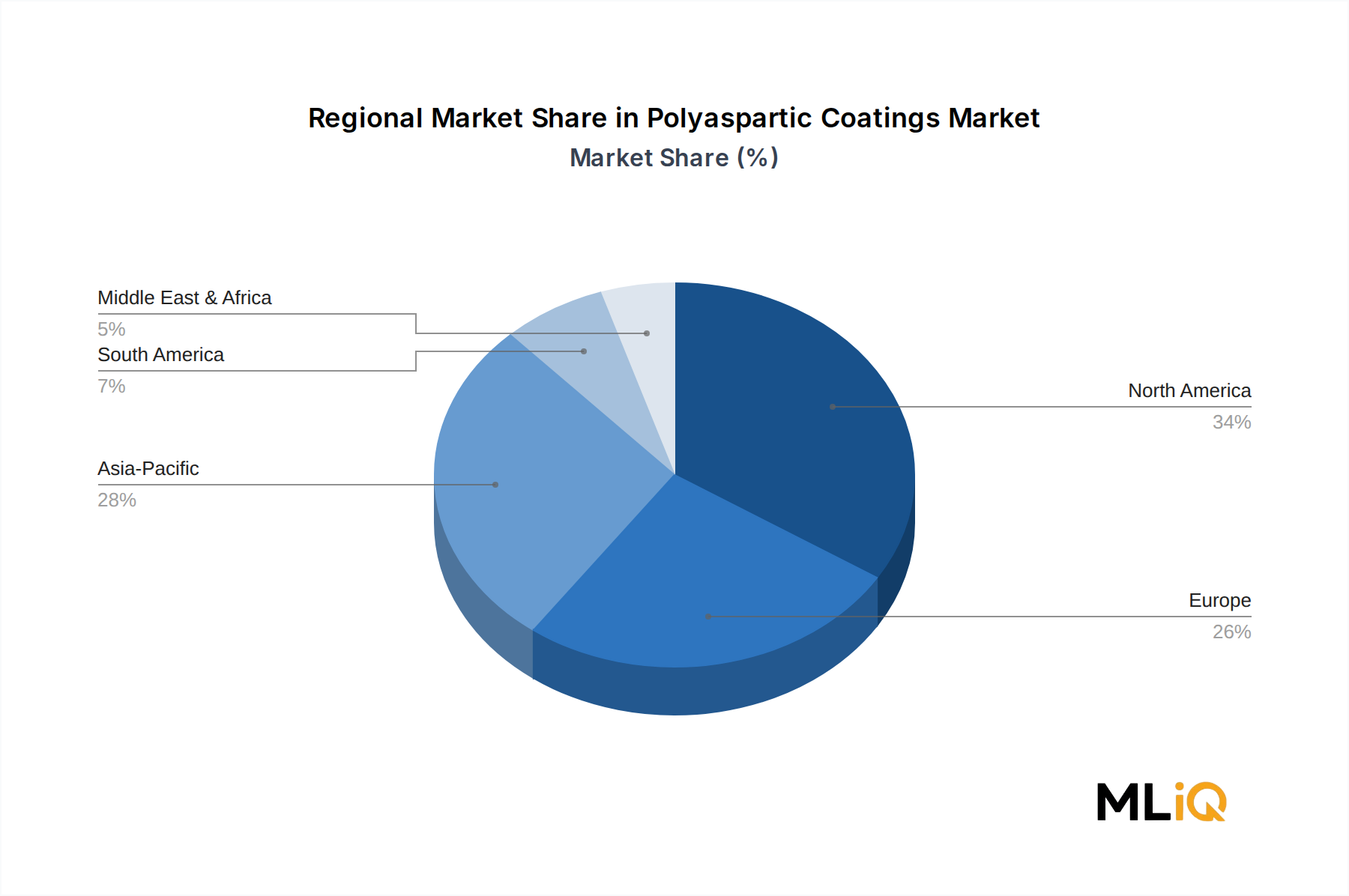

ニードルレス注射システム市場は、成長速度、収益集中度、および需要推進要因の点で、地域によって顕著な異質性を示しています。

北米は世界のニードルレス注射システム市場で最大の収益シェアを占めており、市場総価値の推定38%~42%を占めます。米国が主な貢献国であり、高い一人当たり医療費、成熟した規制枠組み、およびプレミアムな薬剤送達技術の強力な採用に支えられています。米国市場は、堅調な民間保険償還適用範囲と、皮下投与を必要とするバイオ医薬品使用者の大規模な導入基盤から恩恵を受けています。この地域のCAGRは13.5%~14.5%と推定されており、より成熟しているものの着実に拡大している市場を反映しています。

欧州は、ドイツ、フランス、英国を主要な貢献国とする第2位の地域市場です。医療現場での鋭利物損傷防止を義務付けるEUの指令2010/32/EUは、病院および臨床現場全体でのニードルレス採用の構造的な立法推進要因となっています。欧州は、デバイス製造およびR&D投資の重要なハブでもあります。この地域のCAGRは12.5%~13.5%と推定されています。

アジア太平洋地域は、予測CAGRが18.5%~20.0%と最も急速に成長している地域セグメントです。中国とインドが共同で主要な需要の中心を占めており、国家的な予防接種プログラムの拡大、大規模な糖尿病患者人口、および政府の医療インフラ投資によって推進されています。インドのユニバーサル予防接種プログラムと中国国家衛生健康委員会のワクチン接種近代化指令は、ニードルレスシステムプロバイダーにとって大きな調達機会を創出しています。インドネシアやベトナムを含むASEAN市場は、二次的な成長拠点として浮上しています。

中東およびアフリカ地域は勢いを増しており、特に医療近代化イニシアチブが高度な送達技術の採用を資金提供しているGCC諸国や、グローバルヘルス援助プログラムがニードルレスワクチン送達インフラを資金提供しているサハラ以南アフリカで顕著です。この地域のCAGRは15.0%~17.0%と推定されています。

ブラジルとアルゼンチンが主導する南米は、約13.0%~14.0%のCAGRを持つ中程度の成長市場であり、成長は医療予算サイクルと国際保健プログラムの支出に左右されます。

ニードルレス注射システム市場のサプライチェーンアーキテクチャは、精密に設計されたコンポーネント、高品位ポリマー、エラストマー製シール、およびコネクテッドデバイスバリアント用の電子サブアセンブリに及び、多層的な上流依存構造を形成しています。

医療用ポリマー(特にポリカーボネート、ポリプロピレン、高密度ポリエチレン)は、デバイスハウジングとカートリッジ本体の主要な構造材料を構成します。これらの材料は、特定の化学品生産者の集中グループから調達され、その価格は原油価格の変動に直接相関しています。2021年~2023年の商品サイクルでは、石油化学原料の価格が30%~45%急騰し、デバイスメーカーの投入コストマージンを圧迫し、サプライチェーンの多様化努力を促しました。

シリコーンゴムシールやプランガーストッパーを含むエラストマー部品は、プレフィルド構成での密閉された薬剤封じ込めを確保するために重要です。シリコーンのサプライチェーンは、半導体産業が同じ原材料投入をめぐって競争したことにより、2021年~2022年に顕著な逼迫を経験し、医療機器グレードのシリコーンのリードタイムが延長されました。

バネ式インジェクターシステムのスプリング機構や精密オリフィスノズルに使用されるステンレス鋼は、地政学的混乱や欧州の鉄鋼生産におけるエネルギーコストの高騰により、2020年~2024年の期間にわたって鉄鋼指数が15%~25%変動し、中程度の価格変動を経験しています。

ニードルレス注射システム市場は、射出成形されたサブコンポーネントおよび滅菌包装材料のために、医療用プラスチック市場にも依存しています。パンデミック中の樹脂不足や物流のボトルネックなどのこの上流セグメントでの混乱は、デバイス生産の遅延につながりました。メーカーは、デュアルソーシング戦略や地域サプライヤーの資格認定を通じて対応を強化しています。

ニードルレス注射システム市場における日本は、アジア太平洋地域が予測期間中に18.5%~20.0%という最も急速なCAGRで成長するとされる中で、重要な役割を担っています。日本は高度に発展した経済と成熟した医療システムを有しており、高齢化社会の進展に伴い、安全で効率的、かつ患者の負担を軽減する医療技術への需要が高まっています。これは、針刺し事故の回避、患者の服薬遵守の向上、そして特に在宅医療環境での自己投与の容易さといった、ニードルレス技術が提供する主要な利点と完全に一致します。

日本市場では、報告書で言及されているPharmaJet、CROSSJECT、Antares Pharma、INJEX Pharma AGといった世界的な主要企業が、現地法人や強力な国内代理店を通じて展開していると考えられます。例えば、テルモやニプロのような国内の大手医療機器メーカーや、武田薬品工業、アステラス製薬といった大手製薬会社も、ニードルレス技術の導入や提携に関心を示す可能性があります。日本の医療現場における品質と精密さへの高い要求は、これらの先進技術の採用を促進する要因となります。

日本の医療機器に対する規制枠組みは、主に厚生労働省が所管し、医薬品医療機器総合機構(PMDA)が「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(医薬品医療機器等法)に基づき承認・審査を行っています。ニードルレス注射システムも、この法律に基づき医療機器として承認プロセスを経て市場に投入されます。また、日本工業規格(JIS)などの国内標準も、製品の品質と安全性を確保する上で重要です。

流通チャネルに関しては、日本は病院、診療所、調剤薬局、そして訪問看護ステーションを介した在宅医療サービスが緊密に連携する構造を持っています。医療機器卸売業者が製品を医療機関に供給する上で不可欠な役割を担います。消費者の行動パターンとしては、安全性、正確性、操作のしやすさに対する意識が非常に高いです。針恐怖症を持つ人々の存在や、慢性疾患を持つ患者が自宅で自己管理を行う際の利便性へのニーズから、侵襲性の低いニードルレスデバイスへの需要は今後も増加すると予想されます。

ニードルレス注射システムの世界市場規模は推定約310億5,498万ドル(約4兆8,100億円)ですが、日本市場の具体的な数値は本レポートでは示されていません。しかし、日本がアジア太平洋地域の成長に大きく貢献していることは明確であり、特に糖尿病患者向けのインスリン投与や、高齢者向けのワクチン接種プログラム、自己免疫疾患管理におけるニードルレス技術の普及が、市場拡大の主要な原動力となるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

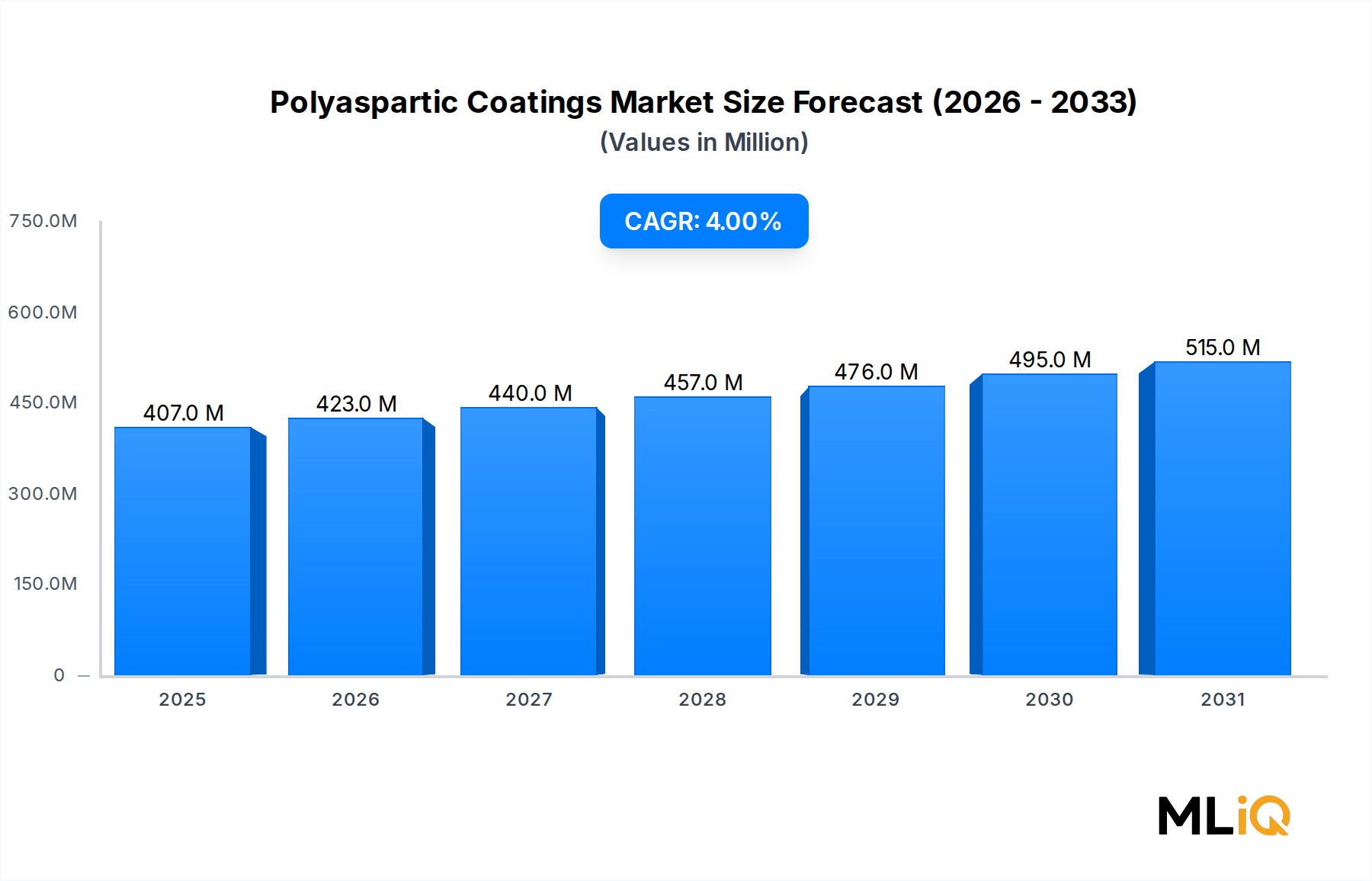

| 成長率 | 2020年から2034年までのCAGR 4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が針なし注射システム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、クロスジェクト ニードルフリーインジェクションシステムズ, ファーマジェット, メディカル インターナショナル テクノロジー, インク, アンタレスファーマ, インク, バレリタス ホールディングス, インク, ナショナル メディカル プロダクツ, インク, ザ ヨーロピアン ファーマ グループ, インジェックスファーマAGが含まれます。

市場セグメントには製品, 動力源, 種類, 使用性, 投与部位, 用途, エンドユーザーが含まれます。

2022年時点の市場規模は406.64 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「針なし注射システム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

針なし注射システム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。