1. 露天掘り採掘機械市場市場の主要な成長要因は何ですか?

などの要因が露天掘り採掘機械市場市場の拡大を後押しすると予測されています。

露天掘り採掘機械市場

露天掘り採掘機械市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

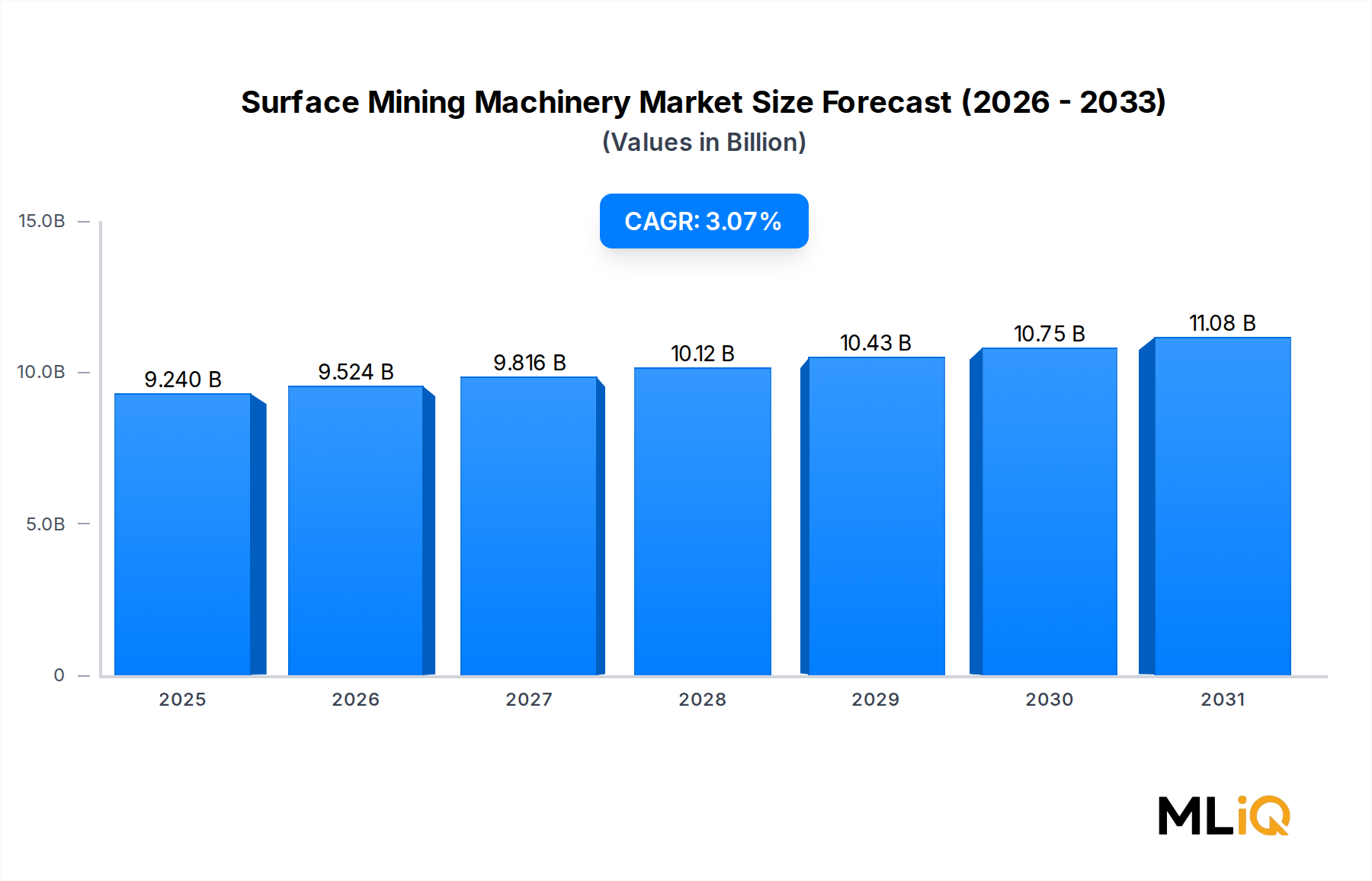

世界の露天掘り採掘機械市場は、2024年に$9.24 billion (約1兆4,322億円)と評価され、予測期間を通じて年平均成長率(CAGR)3.07%で拡大すると予測されています。これは、金属鉱石採掘、石炭回収、非金属鉱物事業における着実な需要を世界中で反映しています。この堅実な成長軌道は、世界のインフラ投資の増加、エネルギー転換鉱物需要の増大、ティア1鉱業事業者におけるフリートの近代化の加速といった構造的な需要要因の収束によって支えられています。

ストリップ採掘、露天掘り採掘、山体除去採掘を含む露天掘り採掘技術は、世界の鉱物採掘量の主要な割合を占めており、これらの方法論で展開される機械は主要な生産者にとって不可欠な設備投資カテゴリーとなっています。市場の将来展望は、電化イニシアチンのために重要な銅、リチウム、レアアースに対する持続的な需要によって強化されており、これらはすべて主に露天掘り採掘作業を通じて供給されています。

主要なマクロ経済的追い風には、アジア太平洋地域および北米における政府主導のインフラ刺激策が含まれ、これが骨材および建設資材の需要を維持し、下流の露天掘り採掘設備に対する需要を生み出しています。さらに、欧州連合および北米における環境規制の強化は、老朽化したディーゼル駆動フリートの交換サイクルを加速させ、先進的な低排出ガス機械の需要を高めています。

投資の観点から見ると、Original Equipment Manufacturers (OEMs) は、鉱山事業者にとって総所有コストを削減する自律走行運搬システム、電動ドライブトレイン、予知保全プラットフォームに関する研究開発費を優先しています。これらの技術中心の差別化戦略は、競争上のポジショニングを再構築し、より広範な市場内でプレミアム価格セグメントを創出しています。

地理的には、中国、インド、オーストラリアに牽引されるアジア太平洋地域が単一最大の収益源であり、2024年の世界市場価値の推定38~42%を占めています。北米は成熟していますが技術的に高度な市場を維持している一方、アフリカと南米は新しいグリーンフィールド鉱山開発に関連する高成長地域として台頭しています。

今後、露天掘り採掘機械市場は、基本シナリオの下で予測期間末までに$11.2 billionを超えると予想されており、加速する脱炭素化義務とバッテリー鉱物需要の成長によっては、さらなる上昇の可能性を秘めています。鉄鋼および油圧部品のサプライチェーンの混乱、高い資金調達コスト、商品価格の変動といった短期的な逆風は、特に資金制約のある中堅事業者における短期的な受注の勢いを抑制する可能性があります。

本レポートで追跡されている3つの主要な露天掘り採掘技術 — ストリップ採掘、露天掘り採掘、山体除去採掘 — の中で、露天掘り採掘は一貫して機械需要の最大のシェアを占め、2024年の総市場収益の約55~60%と推定されています。この優位性は、鉱物カテゴリー全体にわたる技術の汎用性、大規模鉱床に対するスケーラビリティ、および電動ロープショベル、大型油圧ショベル、リジッドダンプトラック、ロータリードリルリグを含むあらゆる種類の重機との互換性に起因します。

露天掘り採掘作業は、世界の最大の銅、金、鉄鉱石、リチウム鉱床にとって選ばれる抽出方法です。チリのエスコンディーダ銅鉱山(BHPビリトンが操業)、ブラジルのカラジャス鉄鉱石複合施設(ヴァーレS.Aが操業)、およびケンネコット・ユタ銅鉱山(リオ・ティントが操業)などのプロジェクトは、数十年にもわたる操業期間中に数十億ドルもの露天掘り採掘機械を消費する典型的な露天掘り作業を代表しています。これらの作業の途方もない規模 — 深さ数百メートルに及ぶベンチ状のピット壁と数キロメートルに及ぶ運搬路 — は、継続的なフリート投資と定期的な機器の一括交換を必要とします。

露天掘り採掘機械の優位性は、鉱床開発の資本集約的な性質によってさらに確立されています。一度ピットが確立され、インフラ(アクセスランプ、排水システム、鉱石処理施設を含む)が整備されると、事業者は鉱山の生産期間中、その技術に縛られます。これにより、短期的な商品価格サイクルにかかわらずOEMの収益源を維持する、代替および補助機器に対する固定された反復需要基盤が生まれます。

このセグメントでは、リオ・ティントとBHPビリトンが世界で最も重機を消費する企業の一つであり、オーストラリアの鉄鉱石採掘事業で自律走行運搬トラックのフリートを運用し、南北アメリカの銅採掘事業で大型電動ショベルを配備しています。2022年に稼働を開始したアングロ・アメリカンのペルーのケヤベコ銅鉱山は、数億ドル規模の初期設備調達契約を生み出す新しい大規模露天掘り開発のトレンドを示しています。

機械のサブカテゴリーの観点から見ると、油圧ショベルと大型リジッドダンプトラックが露天掘りセグメント内で価値別に最大の2つの製品タイプであり、合わせてセグメントの機械費用の推定45%を占めています。ロータリーブラストホール掘削機と電動ロープショベルが次の支出層を構成し、続いてグレーダー、ドーザー、および補助支援機器が続きます。

露天掘りセグメントのシェアは単に維持されているだけでなく、徐々に統合が進んでいます。ストリップ採掘作業(主に石炭に焦点を当てている)は、OECD市場での火力石炭需要を減少させるエネルギー転換政策からの構造的な逆風に直面しています。アパラチアの石炭生産において重要である山体除去採掘は、最も厳しい規制圧力を受けており、その成長軌道を制限しています。対照的に、南米、アフリカ、中央アジア全体で銅、リチウム、金プロジェクトが新しいグリーンフィールドおよびブラウンフィールド開発活動を推進しているため、露天掘り採掘がシェアを伸ばしています。

このセグメントをターゲットとするOEMは、300トンを超えるペイロード容量のダンプトラックや50立方メートルを超えるバケット容量のショベルなど、メガ露天掘り作業の生産性要求に特化して設計された、より大型のペイロード機器プラットフォームへの投資を増やしています。この超大型機器へのトレンドは、平均販売価格を同時に引き上げ、競争分野を限られた数の有能な重機メーカーに絞り込んでいます。

露天掘り採掘機械市場は、アナリストが正確な成長見通しを形成するために同時に評価しなければならない、明確な一連の定量可能な需要ドライバーと構造的制約によって形成されています。

ドライバー側では、世界のエネルギー転換が最も重要な長期的な需要触媒です。国際エネルギー機関(IEA)は、電化インフラ、EV製造、およびグリッド拡張を支えるために、銅需要だけで2040年までに倍増する必要があると予測しています。銅の大部分が露天掘り採掘鉱山から生産されるため、これは2024年~2035年の計画期間にわたる採掘設備への持続的な設備投資に直接つながります。

石炭採掘は、OECD経済圏では構造的に減少しているものの、アジア太平洋地域では依然として重要な需要アンカーです。インドの国家エネルギー安全保障プログラムの下で2030年までに年間15億トンの石炭生産目標は、ドラグライン、ショベル、および関連する運搬設備用の露天掘り採掘機械への実質的な投資を推進しています。同様に、インドネシアおよびオーストラリアからアジア市場への火力石炭輸出は、フリートの稼働率と交換需要を維持しています。

フリートの平均使用年数と交換サイクルは、もう一つの測定可能なドライバーです。業界調査によると、世界の露天掘り運搬トラックの平均使用年数は11年を超えており、一般的な最適な交換閾値である7~8年を大幅に上回っています。この老朽化するフリートのダイナミクスは、商品収益が安定するにつれて2027年までに徐々に放出されると予想される、積み上がった交換需要を生み出しています。

制約側では、2015年の商品価格下落後の主要鉱業企業における設備投資規律は、設備投資決定に対するより厳格な収益ハードルを制度化し、フリート拡張のペースを抑制しています。さらに、OEMサプライチェーンの脆弱性 — 特に高品質の鋳鋼品、油圧シリンダー、電子制御モジュールにおいて — は、2021年~2023年の期間に6~18ヶ月のリードタイム延長を引き起こし、受注から納品までの効率を抑制しました。

DRC、チリ、ペルーを含む主要な鉱業管轄区域における地政学的リスクは、プロジェクト承認とそれに伴う機械調達を遅らせる可能性のある許認可の不確実性をもたらします。例えば、2022年~2023年のチリの憲法改正議論は、銅鉱業投資家の間で一時的な投資躊躇を引き起こし、間接的に短期的な設備需要を抑制しました。

露天掘り採掘機械市場の競争環境は、比較的少数のグローバルな大手鉱業企業とOEMに集中しており、以下の主要企業が需要と供給のダイナミクスを形成しています。

リオ・ティント:世界最大の鉱業企業の一つであるリオ・ティントは、世界中で広範な露天掘り銅および鉄鉱石資産を操業しており、露天掘り採掘機械の主要なエンドユーザーとして機能しています。同社は西オーストラリア州ピルバラの鉄鉱石採掘事業で自律走行運搬トラックの展開の先駆者であり、世界最大の自律採掘フリートの一つを運用しています。

ヴァーレS.A:ブラジルの多国籍企業ヴァーレは、特にブラジルのカラジャスおよびミナスジェライス地域における鉄鉱石採掘のために、露天掘り採掘設備の世界的トップ消費企業の一つです。ヴァーレは、2050年のネットゼロ脱炭素化ロードマップの一環として、フリート電化への重要な投資をコミットしています。

アングロ・アメリカン:多角的なグローバル鉱業グループであるアングロ・アメリカンは、南米、南部アフリカ、オーストラリア全域で主要な銅、プラチナ、ダイヤモンドの露天掘り鉱山を操業しています。同社のFutureSmart Miningプログラムは、次世代のフットプリントの小さい露天掘り採掘技術に対する需要を推進しています。

BHPビリトン:世界最大級の資源会社の一つであるBHPビリトンは、チリで大規模な露天掘り銅鉱山を、オーストラリアで鉄鉱石事業を操業しており、OEMにとってティア1の設備調達パートナーです。BHPは、自律型およびデジタル採掘技術への投資に$400 million以上をコミットしています。

フリーポート・マクモラン:世界有数の銅生産企業であるフリーポート・マクモランは、グラスバーグおよびセロ・ベルデ露天掘り鉱山を操業しており、これらは世界最大の銅生産国の一つです。同社の設備フリート管理慣行は、運搬トラックの稼働率最適化の業界ベンチマークを設定しています。

ゴールドコープ:南北アメリカ全域で露天掘り採掘事業を展開する主要な金鉱業会社であるゴールドコープ(現在はニューモントの一部)は、露天掘り金採掘用のドリルリグ、ショベル、運搬設備の歴史的に重要な消費者でした。

テック:カナダの多角的な資源会社であるテックは、ハイランドバレー銅鉱山やエルクビュー製鉄用石炭事業を含む主要な石炭および銅の露天掘り鉱山を操業しています。テックの技術投資アジェンダには、電動運搬トラックの試験とリアルタイムフリート監視システムが含まれています。

バリック・ゴールド:世界の金・銅鉱業大手であるバリック・ゴールドは、アフリカ、南北アメリカ、中東全域で露天掘り鉱山を操業しています。バリックの卓越した運用プログラムは、設備の信頼性指標を重視しており、プレミアムな機械調達の決定を推進しています。

2023年3月:BHPビリトンは、露天掘り採掘作業での配備を目的とした大型バッテリー電動運搬トラックの開発に関して、キャタピラー社との戦略的合意を発表しました。2026年~2027年までの商用化を目指しています。

2023年6月:リオ・ティントは、西オーストラリア州ピルバラにあるグダイ・ダーリ鉄鉱石鉱山での自律走行運搬トラックフリートを拡大し、現場の自律走行トラック数を90台以上に増やしました。これにより、自律型露天掘り運搬における世界的なリーダーとしての同社の地位を強化しました。

2023年9月:ヴァーレS.A.は、より広範な$6 billionの脱炭素化資本プログラムの一環として、カラジャス鉄鉱石複合施設向けに33台の電動ハイブリッドショベルと運搬トラックの調達を発表しました。これは、世界的に見ても最大規模の単一の露天掘り採掘設備電化受注の一つです。

2024年1月:アングロ・アメリカンのペルーのケヤベコ銅鉱山が全容量生産を達成し、この10年間で最大級の新規露天掘り銅開発の一つにおける設備導入戦略が検証されました。これは、南米プロジェクトパイプラインに対するOEMの信頼が再燃したことを示唆しています。

2024年4月:テック・リソーシズは、製鉄用石炭事業のグレンコアへの売却を完了し、ブリティッシュコロンビア州の複数の露天掘り石炭事業における設備フリートの所有権とメンテナンス契約を再編しました。これにより、かなりの二次市場設備活動が生まれました。

2024年11月:フリーポート・マクモランは、グラスバーグ露天掘り移行プログラムへの資本配分を拡大し、2041年までの鉱山寿命延長を支援するため、露天掘りインフラと機械更新にさらに$1.2 billionをコミットすると発表しました。

露天掘り採掘機械市場は、成長率、需要構成、技術採用において地域ごとに顕著な異質性を示しており、5つの主要地域全体で差別化された戦略分析が必要です。

アジア太平洋地域は主要な地域市場であり、2024年の世界収益の推定38~42%を占め、地域CAGRは約3.8%と、すべての地域の中で最速です。中国の巨大な石炭および鉄鉱石の露天掘り採掘部門、インドの年間15億トンを目標とする加速する国内石炭生産プログラム、およびオーストラリアの鉄鉱石および石炭輸出機械の交換サイクルが、このリーダーシップの地位を集合的に維持しています。この地域の成長は、インドネシアおよびフィリピンにおける新規銅およびニッケル開発によってさらに支えられています。

北米は2番目に大きな地域シェアを占め、世界市場価値の推定22~25%であり、CAGRは約2.4%です。米国、カナダ、メキシコがこの成熟市場を支えており、需要は主にアリゾナ州とネバダ州の銅採掘、アルバータ州のオイルサンド採掘(露天掘り採掘技術を使用)、ネバダ州の金採掘によって推進されています。量的成長は緩やかですが、北米の事業者が自律システムとデジタルフリート管理の採用を主導しているため、機械あたりの技術内容は高く、平均以上の単位あたり収益を維持しています。

南米は高成長の可能性を秘めた地域であり、チリとペルーの銅メガプロジェクト、ブラジルの鉄鉱石拡張、アルゼンチンのリチウムかん水露天掘り作業によって推進され、推定CAGRは3.5~4.0%です。この地域は、2024年の世界市場価値の約16~18%を占めています。ペルーとチリの政治的リスク要因は変動性をもたらしますが、アンデス銅ベルトの構造的な鉱物賦存量は、長期的な投資継続性を保証しています。

ヨーロッパは最も成熟しており、最も成長が遅い地域市場であり、CAGRは約1.2~1.8%です。これは、火力石炭採掘の構造的衰退と、新規露天掘り鉱山許可を制限する厳しい環境規制を反映しています。ドイツの加速する石炭段階的廃止と英国の北海移行政策は構造的な逆風ですが、スカンジナビアの鉄鉱石、東欧の褐炭、イベリアの銅セクターではニッチな需要が持続しています。

中東およびアフリカは、CAGR3.2~3.6%の新興成長地域であり、南アフリカのプラチナおよび石炭採掘機械需要、西アフリカの金採掘拡張、DRCおよびザンビアの銅ベルト開発によって支えられています。サハラ以南のアフリカにおけるインフラ制約と政治的不安定性は短期的な投資を抑制していますが、この地域の鉱物賦存量は、世界の露天掘り採掘機械市場にとって重要な長期的な成長エンジンとしての地位を確立しています。

露天掘り採掘機械市場は、2022年~2024年の期間に、統合の必要性と技術主導型フリート変革の緊急性の両方を反映して、戦略的投資、M&A活動、技術指向の資金調達という顕著な波を経験しました。

M&A面では、キャタピラーによる唐山冀東設備(Tangshan Jidong Equipment)の合弁事業再編における買収や、コマツによるジョイ・グローバル資産の統合(数年前に完了したが、この期間にシナジー実現)は、フルライフサイクルサービス能力の拡大を目指したOEMレベルの統合を示しています。高利益率で反復的な収益を生み出す設備サービスおよびアフターマーケット部品事業は、事業者が総所有コスト効率を確保しようとするため、特にM&Aの関心を集めています。

サブセグメント内では、電動および自律型露天掘り採掘機械が最も集中的な資本流入を引き付けています。BHPビリトン、リオ・ティント、アングロ・アメリカンなどの主要鉱業企業によって支援されたCharge On Innovation Challenge参加者を含む、バッテリー電動運搬トラックソリューションを開発するスタートアップおよびスケールアップ企業は、2021年から2024年の間に合計$500 millionを超えるコンソーシアム支援の研究開発資金を受け取りました。

鉱業機械市場全体でも、専門部品メーカー、特に地盤掘削ツールや破砕機ライナーなどの摩耗部品を製造する企業に対するプライベートエクイティの関心が高まっています。これらの分野では、予測可能な交換需要が安定したキャッシュフロープロファイルを創出し、金融投資家にとって魅力的です。

鉱業事業者とテクノロジー企業との戦略的パートナーシップは、投資環境を再形成しています。リオ・ティントとAutonomous Solutions Inc.との協業や、BHPビリトンとキャタピラーとの次世代自動化プラットフォームに関する提携は、

日本国内の露天掘り採掘機械市場は、鉄鉱石、銅、石炭といった大規模鉱物資源が限られているため、その規模は比較的小さいです。国内の採掘活動は主に建設用骨材(砂利、砕石)やセメント原料となる石灰石などの非金属鉱物に焦点を当てており、本レポートで強調されているような「メガ」サイズの重機(300トン級ダンプトラックや50立方メートル級ショベルなど)に対する直接的な国内需要は限定的です。しかし、日本の建設・土木インフラプロジェクトや災害復旧、資源循環型社会への移行に伴う需要は、特定用途の採掘・土砂運搬機械市場を形成しています。

主要な国内企業としては、露天掘り採掘機械のグローバルOEMとして世界的に支配的な地位を確立している企業が存在します。本レポートで言及されている**コマツ**はその代表格であり、**日立建機**もまた、世界市場に建設・鉱山機械を供給する主要な日本のメーカーです。これらの企業は、国内に研究開発拠点と製造拠点を持ち、日本の産業経済に大きく貢献しています。また、**キャタピラー**などの国際的な大手企業も、キャタピラー・ジャパンなどの現地法人を通じて、国内の建設および小規模採掘事業向けに強力な販売およびサービスネットワークを展開しています。

日本におけるこの業界は、厳格な安全・環境規制に準拠しています。主要な枠組みとしては、機械および作業場の安全基準を義務付ける**労働安全衛生法**、ならびにオフロード用ディーゼルエンジンからの排出ガスを規制する**特定特殊自動車排出ガス規制法**などの環境関連法規が挙げられます。また、製品の仕様や品質に関しては**JIS(日本産業規格)**が重要な役割を果たしています。これらの規制は、国内の特殊な用途においても、電化や自動化といった世界的なトレンドに沿った、より先進的で低排出ガス、かつ安全な機械への需要を促進しています。

日本の重機流通チャネルは、メーカーからの直接販売、または広範なアフターサービス、部品供給、メンテナンスサービスを提供する確立されたディーラーネットワークを介することが一般的です。高額な設備投資であるため、信頼性、燃費効率、長期的なサービス契約が日本の事業者にとって重要な購入決定要因となります。精度、効率性、安全性が強く重視される傾向があります。高齢化と人手不足の課題に直面する中、半自律型または完全自律型技術、予知保全、遠隔監視システムなどの導入は、世界の大規模鉱山だけでなく、日本の建設・採石現場特有の課題に対応するためにも、その重要性を増しています。

露天掘り採掘機械の世界市場規模は、2024年に**$9.24 billion (約1兆4,322億円)**と評価されています。日本国内の露天掘り採掘機械の需要に関する具体的な数値は本レポートには記載されていませんが、コマツや日立建機といった日本の主要OEMは、この市場へのグローバルな供給において大きなシェアを占めており、建設・鉱山機械からのグローバル売上高は年間数兆円規模に達しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.07% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が露天掘り採掘機械市場市場の拡大を後押しすると予測されています。

市場の主要企業には、リオ・ティント, ヴァーレS.A., アングロ・アメリカン, BHPビリトン, フリーポート・マクモラン, ゴールドコープ, テック・リソーシズ, バリック・ゴールドが含まれます。

市場セグメントには採掘技術, 鉱物が含まれます。

2022年時点の市場規模は9.24 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「露天掘り採掘機械市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

露天掘り採掘機械市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。