1. 歯科矯正装置および消耗品市場市場の主要な成長要因は何ですか?

などの要因が歯科矯正装置および消耗品市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の矯正歯科用装置および消耗品市場は、2025年にUSD 4.08 billion (約6,120億円)と評価され、2033年まで年平均成長率(CAGR)6.36%で拡大すると予測されており、先進国と新興国の両方で堅調な構造的需要を反映しています。この成長軌道により、市場は2033年までに約$6.7 billionに達すると見込まれており、世界中で矯正歯科医療の提供を再構築する人口動態、技術、行動要因の収斂によって牽引されます。

成人および青少年における歯科審美への意識の高まりは、最も顕著な需要促進要因であり続けています。歴史的に小児歯科の専門分野と見なされていましたが、矯正歯科治療は成人層にも浸透し、米国やドイツなどの主要市場では、新規矯正歯科患者の3分の1以上を成人が占めるようになりました。この人口層の拡大は、装置および消耗品セグメントの両方において、利用可能な市場全体を大幅に拡大します。

技術革新は、第二の重要なマクロ的追い風です。口腔内スキャナー、CAD/CAMシステム、3Dプリンティングを含むデジタル矯正歯科ワークフローの採用は、治療期間の短縮、チェアーサイドでの作業軽減、より精密な装置製造を可能にしています。臨床医や歯科医療サービス組織は、加速的なペースでデジタルインフラに投資しており、予測期間を通じて設備投資を支えています。

消耗品側では、ブラケットシステム、アーチワイヤー、リガチャー、およびアンカレッジアプライアンスが、高頻度で継続的な収益を生み出し続けています。従来の金属ブラケットからセラミックおよびセルフライゲーションブラケットへの移行は、審美的に目立たないオプションに対する患者の嗜好の高まりを反映しており、これは消耗品ポートフォリオ全体における平均販売価格(ASP)の向上を強化する傾向です。

アジア太平洋地域およびラテンアメリカにおける可処分所得の増加、歯科保険適用範囲の拡大、インド、中国、ブラジルなどの市場における政府主導の口腔衛生イニシアチブを含むマクロ経済的追い風は、矯正歯科サービスへのアクセスを集合的に広げています。同時に、北米およびヨーロッパにおける歯科医療サービス組織(DSO)の普及は、調達を標準化し、包括的な製品ポートフォリオを持つ大規模サプライヤーに有利に働きます。

北米および西ヨーロッパにおける供給側の成熟は、東南アジアおよび中東における初期段階ながら急速に成長している市場とは対照的であり、二分された成長ダイナミクスを生み出しています。投資家および市場参加者は、既存企業がテクノロジープラットフォームと地理的フットプリントを統合しようと動く中で、M&A活動が継続すると予想すべきです。

先行きのセンチメントは建設的です。臨床のデジタル化、審美的な需要、新興市場への浸透の交差点は、持続可能な複数年成長の基盤を提供します。ハードウェア、ソフトウェア、消耗品の生態系をうまく統合し、スイッチングコストの堀を築く企業は、予測期間にわたって不均衡な価値を獲得するのに最適な位置にいます。

矯正歯科用装置および消耗品市場において、矯正歯科用消耗品セグメントは最大の収益シェアを占め、常に市場総価値の55%以上を占めています。この優位性は、装置購入に伴う一時的な設備投資と比較して、消耗品調達の高頻度かつ反復的な性質により、構造的に定着しています。

矯正歯科用消耗品は、矯正用ブラケット、矯正用アーチワイヤー、矯正用リガチャー、矯正用アンカレッジアプライアンスの4つの主要な製品ファミリーで構成されます。これらのうち、矯正用ブラケットが単一で最大の収益サブセグメントを構成します。ブラケットは、アーチワイヤーの力システムと歯面との間の主要な接着インターフェースであり、固定式装置治療において患者あたりの消費は不可欠です。従来のステンレススチールブラケットからセラミック、サファイア、およびセルフライゲーションブラケットへの移行は、平均単位価格を上昇させ、患者数の安定した成長がある市場でも収益拡大を支えています。

矯正用アーチワイヤーは、消耗品のサブカテゴリーとして2番目に大きな規模を占めます。ニッケルチタン(NiTi)超弾性合金およびベータチタンから製造されたアーチワイヤーは、生体力学的効率と形状記憶特性により、現代の臨床プロトコルで好まれ、従来のステンレススチールアーチワイヤーよりも相当な価格プレミアムを享受しています。矯正用アーチワイヤー市場は、熱活性型NiTiおよび銅NiTiバリアントが臨床で普及するにつれて、材料科学の継続的な革新の恩恵を受けています。

矯正用リガチャーは、単位価値は低いものの、患者の治療サイクルあたりで最高の絶対量で消費されます。アーチワイヤーをブラケットスロットに固定する役割があるため、常に補充される品目であり、販売業者と製造業者の両方にとって予測可能な年金型収益を生み出します。

一時的アンカレッジ装置(TAD)、口蓋拡張装置、ヘッドギアシステムを含む矯正用アンカレッジアプライアンスは、特殊なニッチ市場を占めています。TADの採用は、取り外し可能なアンカレッジシステムに対する患者のコンプライアンスに頼ることなく、三次元的な歯の移動制御を実現しようとする臨床医が増えるにつれて、過去10年間で大幅に増加しました。このサブセグメントは、TAD配置のためのトレーニング普及が世界の一般矯正歯科医の間で増加するにつれて、市場平均を上回る速度で成長しています。

消耗品セグメントの主要企業には、Dentsply International Inc、3M Unitek(3M Companyの一部門)、Ormco Corporation(Danaher Corporationの子会社)、Henry Schein, Inc.などが挙げられます。Dentsply International Incは、GACなどのブランドでブラケットや接着剤、アーチワイヤーを含む垂直統合されたブラケットおよびアーチワイヤーポートフォリオとグローバルな流通インフラにより、特に強い地位を維持しています。

消耗品セグメントのシェアは単に横ばいを維持しているだけでなく、3つの強化されるダイナミクスによって統合が進んでいます。第一に、矯正歯科医院(単独およびDSO提携の両方)の設置ベースの拡大が、消耗品の引き抜き需要を拡大させています。第二に、プレミアム価格帯での審美的に優れた製品の導入が、患者あたりの治療コースあたりの収益を向上させています。第三に、アジアのメーカーによるプライベートブランドおよびバリューセグメントへの参入は、中級からプレミアム層の価格設定を実質的に侵食しておらず、北米およびヨーロッパでは、確立されたブランドからの検証済みで規制当局の承認を受けた消耗品に対する臨床医の嗜好が依然として強いためです。

市場参加者にとって、消耗品セグメントは、単位あたりの製造複雑性が低い(画像診断システムや歯科用チェアと比較して)、製品バリアントの追加に対する規制経路が合理化されている、購入頻度が高いことを考慮すると、設備投資と比較して優れた粗利益率を提供します。このため、既存企業と新規参入企業の双方にとって、戦略的投資およびポートフォリオ拡大の好ましい焦点となっています。

矯正歯科用装置および消耗品市場は、その成長の上限と下限を集合的に決定する、明確に定義された定量化可能な推進要因と構造的制約によって形成されています。

推進要因1:成人矯正歯科需要の増加。成人矯正歯科患者コホート(18歳以上)は、2010年の全矯正歯科患者の約20%から、2024年には先進市場全体で35%以上に増加しました。この人口動態の変化は、反復的な治療サイクルを大幅に拡大し、成人患者がセラミックブラケットやクリアアライナーを含むプレミアムな審美装置を不均衡に選択するため、患者あたりのASP指標を向上させます。

推進要因2:臨床ワークフローのデジタル化。デジタル矯正歯科の重要な推進要因である口腔内スキャナーの普及率は、2018年の15%未満から、2024年には米国の矯正歯科専門医の間で40%を超えました。この急速な採用は、CAD/CAM歯科システム、3Dプリンター、および計画ソフトウェアへの設備投資を促進し、装置セグメントの総利用可能市場を大幅に拡大します。CAD/CAM歯科システム市場は、矯正歯科装置サプライヤーにとって直接隣接する成長ベクトルです。

推進要因3:新興市場の拡大。アジア太平洋地域の矯正歯科治療普及率は、インドやインドネシアなどの国では5%未満にとどまっており、米国では25~30%であることと比較すると、構造的に浸透が不十分な機会を示しています。中間層所得の増加、都市化、および民間歯科クリニックチェーンの拡大が、このギャップを急速に埋めています。

推進要因4:保険適用範囲の拡大。米国では、雇用主主導の歯科保険制度における矯正歯科適用が、子供の約60%をカバーし、成人もその割合が増加しており、自己負担の障壁を減らし、安定した量的な成長を支えています。

制約1:高額な設備投資コスト。CBCT画像システムやCAD/CAMユニットを含む高度な矯正歯科装置は、独立開業医にとって6桁の調達決定を意味し、特に価格に敏感な新興市場の小規模クリニックにおける導入速度を制約します。

制約2:熟練労働者の不足。訓練を受けた矯正歯科専門医の世界的な不足は、特に医療サービスが十分に行き届いていない農村市場において、患者処理能力を制限し、需要転換に対する供給側の天井を生み出しています。

制約3:償還のばらつき。ヨーロッパの各国の医療制度や中東市場における償還枠組みの一貫性の欠如は、機関調達チャネルに依存する装置サプライヤーにとって収益の予測不能性をもたらします。

矯正歯科用装置および消耗品市場の競争環境は、多角的なヘルスケア複合企業、専門の歯科用装置メーカー、および地域プレーヤーの組み合わせによって特徴づけられます。以下に主要な参加者を紹介します。

GC Corporation: 日本を拠点とする総合歯科材料メーカーであり、成長中の矯正歯科用消耗品および接着材料のポートフォリオを有し、特にアジア太平洋地域およびヨーロッパで強い地位を確立しています。(日本に本社を置き、国内市場およびアジア太平洋地域で重要な存在感を示す。)

Danaher Corporation: 多角的な科学技術企業であり、OrmcoおよびKaVo Kerrを通じて運営される歯科プラットフォームは、ブラケット、アーチワイヤー、画像診断システムにわたる包括的な矯正歯科用消耗品および装置ポートフォリオを提供しています。Danaherのリーンな事業モデルと継続的なM&A規律により、この分野で最も手ごわい競合他社の一つとなっています。

Dentsply International Inc: 世界最大の専門歯科製品メーカーの一つであり、GACなどのブランドでブラケット、ボンディング剤、アーチワイヤーを含む深い矯正歯科用消耗品ポートフォリオを有しています。同社は、従来の消耗品の強みを補完するため、デジタル統合を積極的に推進しています。

Henry Schein, Inc.: グローバルな商業インフラを持つ大手歯科製品販売業者であり、北米、ヨーロッパ、アジア太平洋地域の矯正歯科医院にサービスを提供しています。その流通中心のモデルは、比類のないチャネルリーチと調達規模をもたらします。

Patterson Companies: 北米の幅広い開業医基盤に矯正歯科用消耗品および装置を提供する主要な歯科サプライチェーン企業です。Pattersonの付加価値サービス(診療管理ソフトウェアや装置融資など)は、その顧客エンゲージメントモデルを差別化しています。

Sirona Dental Systems Inc.: CEREC CAD/CAMプラットフォームやデジタル矯正歯科ワークフローで使用される画像診断ソリューションを含む、デジタル歯科システムのパイオニアです。合併後のDentsplyとの技術統合により、装置とデジタルサービスの交差点における地位を強化しました。

3 Shape A/S: 口腔内スキャンおよび3Dデジタル歯科ソリューションの専門企業であり、そのTRIOSスキャナープラットフォームは世界の矯正歯科医院で広く採用されています。同社のオープンシステム哲学とソフトウェアエコシステムは、強力なネットワーク効果を推進しています。

Ultradent Products, Inc.: ボンディング剤、セメント、補助治療製品を含む特殊な歯科用および矯正歯科用消耗品で知られており、臨床検証およびトレーニングプログラムに基づいて忠実な臨床医の支持を得ています。

Midmark Corporation: 歯科用チェア、デリバリーシステム、手術室ソリューションなどの歯科用装置プロバイダーです。その人間工学に基づいたワークフロー重視の製品哲学は、現代の診療室設計基準に合致しています。

Zimmer Dental Inc.: 複雑な矯正外科症例に応用される歯科インプラントおよびアンカレッジシステムに焦点を当て、広範な矯正歯科市場内の特殊なニッチ市場にサービスを提供しています。

Septodont: 矯正歯科処置で使用される麻酔薬およびボンディング材料に関連する製品を提供する歯科医薬品および消耗品会社です。

2024年1月:Danaher Corporationは、Envista Holdings歯科事業の分離を完了し、矯正歯科ポートフォリオ戦略を再構築し、高成長の消耗品およびデジタル矯正歯科セグメントに商業的焦点を絞り込みました。

2024年3月:3 Shape A/Sは、AI搭載の矯正歯科治療計画統合を強化した次世代口腔内スキャンプラットフォームを発表し、デジタル矯正歯科ワークフローセグメントにおける競争優位性を拡大しました。

2024年5月:Henry Schein, Inc.は、主要なクリアアライナーメーカーとの流通契約を拡大し、消耗品ポートフォリオを広げ、DSO向けの推奨されるフルサービス矯正歯科サプライパートナーとしての地位を強化しました。

2023年8月:Dentsply International Incは、低摩擦表面コーティングを組み込んだ改良版のセルフライゲーションブラケットを発表し、アーチワイヤーのエンゲージメント性能向上と治療期間短縮を求める臨床医をターゲットにしました。

2023年10月:GC Corporationは、セラミックおよびジルコニアブラケットシステムとの互換性に合わせて調合された新しい範囲の矯正用接着コンポジットについてCEマーク承認を取得し、ヨーロッパ市場における臨床応用範囲を拡大しました。

2025年2月:Patterson Companiesは、独立した矯正歯科医院を対象とした強化されたデジタル矯正歯科装置融資プログラムを発表し、DSOに加盟していない臨床医の間でのCAD/CAMシステムの導入加速を目指しました。

2023年11月:Midmark Corporationは、椅子サイドでのタブレット統合とリアルタイムの患者記録同期をサポートする、デジタル接続機能を統合した再設計された矯正歯科用チェアラインを発表しました。

矯正歯科用装置および消耗品市場は、医療インフラ、所得水準、保険普及率、デジタル導入における地域差を反映して、明確な地域別成長プロファイルを示しています。

北米は最も成熟し、最も高い収益を上げる地域であり、2025年の世界市場価値の約38%を占めています。米国は地域需要を支配しており、高い一人当たりの歯科医療費(年間一人当たりUSD 400 (約60,000円)を超える)、堅固な矯正歯科保険適用、そして世界で最も高いDSO集中度によって支えられています。地域CAGRは2033年まで5.1%と推定されており、成熟しているもののイノベーション駆動型の成長ダイナミクスを反映しています。カナダとメキシコは incrementally 貢献しており、メキシコは一部の消耗品カテゴリのニアショア製造拠点として台頭しています。

ヨーロッパは世界市場シェアの約28%を占め、ドイツ、英国、フランス、イタリアが地域収益の大部分を占めています。この地域は、特にドイツおよび北欧諸国で、高い歯科専門医密度と先進的なデジタル矯正歯科の導入から恩恵を受けています。しかし、EU加盟国全体での償還政策の異質性が成長速度を抑制しています。ヨーロッパ地域のCAGRは2033年まで4.8%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで予測CAGRは8.9%です。中国とインドが主要な成長エンジンであり、中間層人口の拡大、急速な都市化、政府の口腔衛生イニシアチブによって牽引されています。日本と韓国は、高い一人当たりの矯正歯科支出とプレミアムデジタルシステムに対する大きな需要を維持しています。インドネシア、タイ、ベトナムを含むASEANサブ地域は、構造的に治療普及率が低く、民間部門の歯科投資が加速している新興フロンティア市場です。

ラテンアメリカは世界収益の約7%を占め、ブラジルとアルゼンチンが主要市場です。ブラジルの大きな人口基盤と美容歯科文化の成長は、審美矯正歯科用消耗品にとって高可能性市場として位置づけています。地域CAGRは2033年まで6.7%と推定されており、インフラと所得の制約が上限を抑制しています。

中東およびアフリカ地域は現在の収益シェアが約5%と最も小さいですが、特にGCC諸国(サウジアラビア、UAE)では、高い可処分所得と医療観光活動によりプレミアム歯科医療費が高騰しており、高成長のポケットを含んでいます。南アフリカはサハラ以南への拡大のゲートウェイ市場として機能しています。地域CAGRは2033年まで7.2%と推定されています。

矯正歯科用装置および消耗品市場を支えるサプライチェーンは、世界中に分散したサプライヤーから調達される特殊金属、エンジニアリングポリマー、電子部品への多層的な依存を特徴とする、中程度の複雑さを持っています。

ニッケルチタン(NiTi)合金は、アーチワイヤー製造にとって最も戦略的に重要な原材料です。NiTiの超弾性および形状記憶特性は、現代のアーチワイヤー設計において臨床的に代替不可能です。ニッケル価格は2021年から2023年にかけて大幅な変動を経験し、2022年3月にはスポット価格がUSD 29,000 (約435万円)を上回るピークを記録しました

日本における矯正歯科用装置および消耗品市場は、アジア太平洋地域全体の成長を牽引する重要なハブとして位置づけられています。世界の市場規模が2025年に約6,120億円と評価される中、アジア太平洋地域は2033年まで年平均成長率8.9%で最も急速に拡大すると予測されており、日本はこの成長に大きく貢献しています。日本の市場は、高い一人当たりの矯正歯科支出と、先進的なデジタルシステムやプレミアム製品に対する強い需要によって特徴づけられます。高齢化が進む日本の人口動態は、成人矯正歯科治療への関心を高め、審美歯科への意識も若年層から成人層へと広がっています。

市場の主要プレイヤーとしては、日本のグローバル企業であるGC Corporationが、その広範な消耗品ポートフォリオと国内外での強固な流通ネットワークにより、特に国内市場で支配的な存在感を示しています。Dentsply Sirona(Dentsply International IncおよびSirona Dental Systems Inc)、3M Unitek(3M Companyの一部門)、Ormco Corporation(Danaher Corporationの子会社)といった主要な国際企業も、日本の市場ニーズに対応するため、現地法人や強力な販売チャネルを通じて重要な事業を展開しています。Henry Schein, Inc.のような大手流通業者も、多様な製品を歯科医院に供給し、市場の効率性を高めています。

日本の医療機器市場は、医薬品医療機器総合機構(PMDA)による厳格な規制と承認プロセスによって管理されており、矯正歯科用装置および消耗品もこれに含まれます。製品の安全性、有効性、および品質に関する高い基準が求められ、日本産業規格(JIS)などの国内標準に準拠することが期待されます。この厳格な規制環境は、高品質な製品の供給を保証し、患者の信頼を維持する上で不可欠です。

流通チャネルは主に、メーカーによる直接販売と、専門的な歯科材料卸売業者を介した販売が中心です。北米やヨーロッパで普及しているDSO(歯科医療サービス組織)モデルは、日本ではまだ初期段階にあり、独立した歯科医院が市場の大部分を占めています。消費者の行動パターンは、高い審美意識が特徴であり、目立ちにくいセラミックブラケットやクリアアライナーといった審美性の高い治療オプションへの需要が高いです。また、デジタル口腔内スキャナーやCAD/CAMシステムなどのデジタル歯科技術の導入も積極的に進んでおり、治療の精度と効率性を重視する傾向が見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

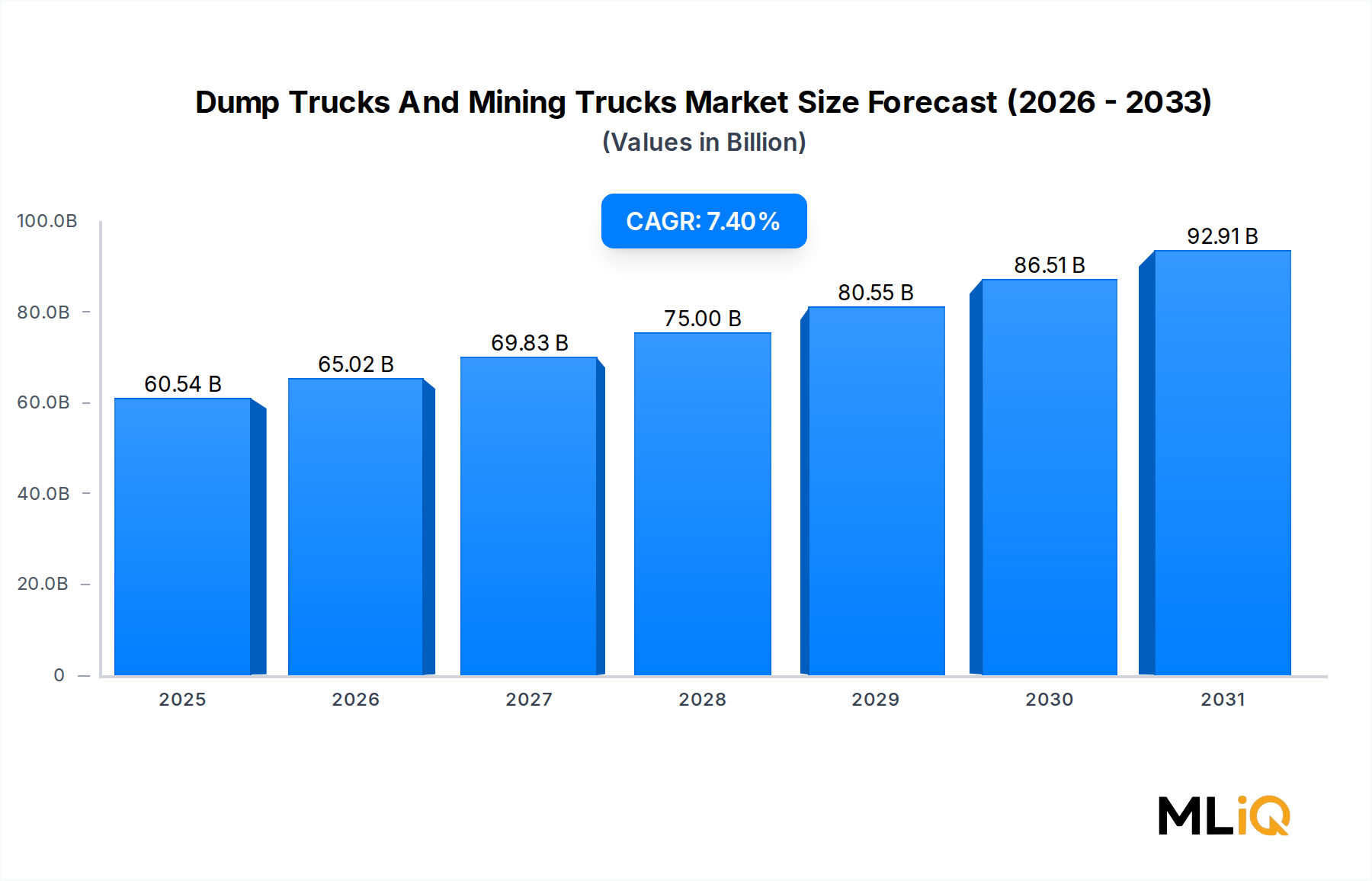

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が歯科矯正装置および消耗品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、シロナデンタルシステムズ株式会社, ウルトラデント・プロダクツ, 株式会社, 株式会社ジーシー, ヘンリー・シャイン, 株式会社, パターソン・カンパニーズ, ジンマーデンタル株式会社, 3Shape A/S, セプトドン, ミッドマーク・コーポレーション, ダナハー・コーポレーション, デンツプライインターナショナル株式会社, 株式会社が含まれます。

市場セグメントには歯科矯正装置, 歯科矯正消耗品が含まれます。

2022年時点の市場規模は60.54 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「歯科矯正装置および消耗品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

歯科矯正装置および消耗品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。