1. モーターラミネーション市場はESG目標と持続可能性の義務にどのように適合していますか?

モーターラミネーションはエネルギー効率の高いモーター設計の中心であり、企業および規制当局の脱炭素化目標を直接支援します。ケイ素鋼ラミネーションは、電気モーターと変圧器の鉄損を低減し、古い設計と比較して運用エネルギー消費を最大30%削減します。ESG開示要件の増加は、OEMに低炭素電磁鋼板の調達を迫り、検証済みの排出プロファイルを持つサプライヤーへの調達シフトを促しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

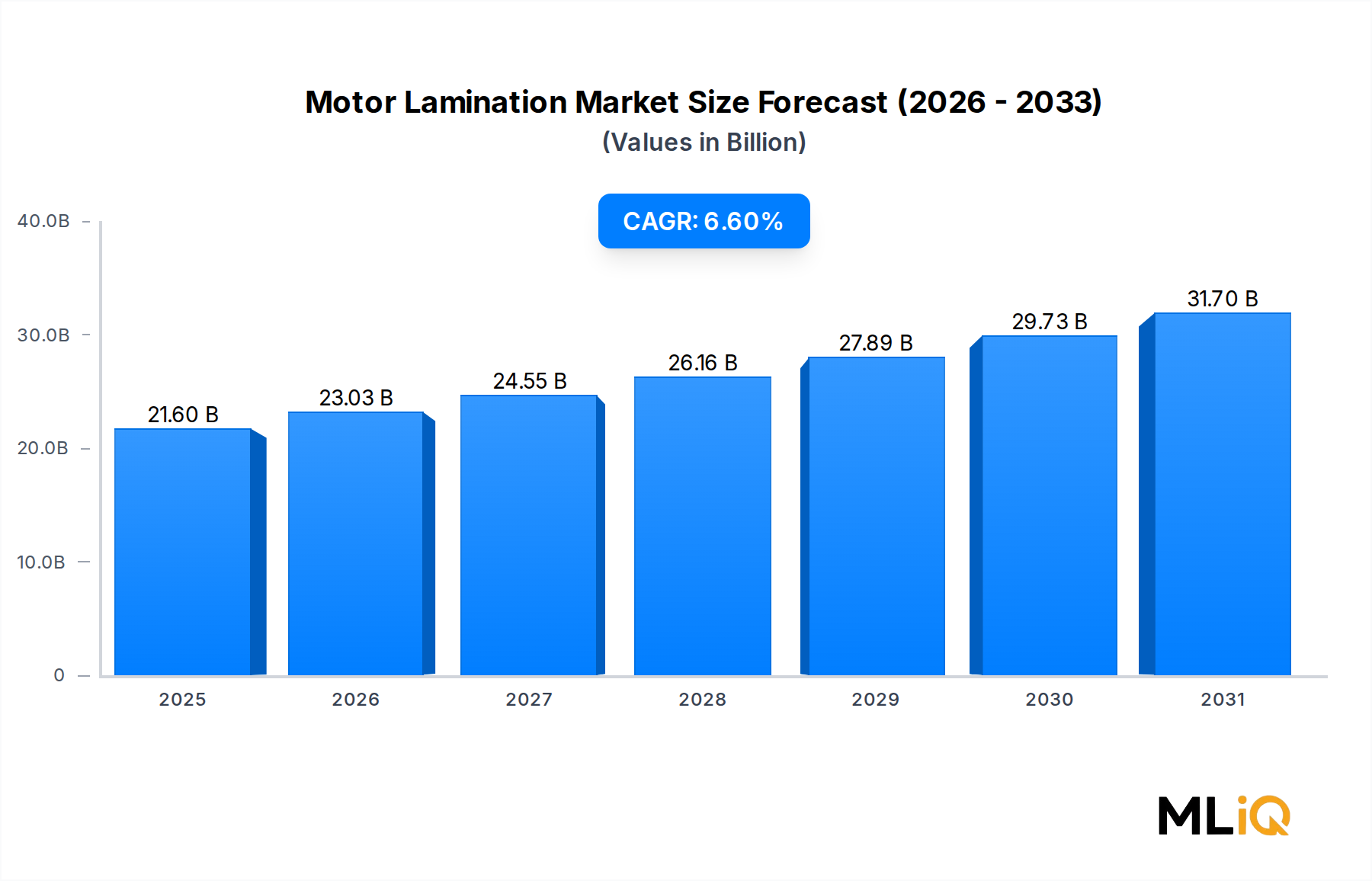

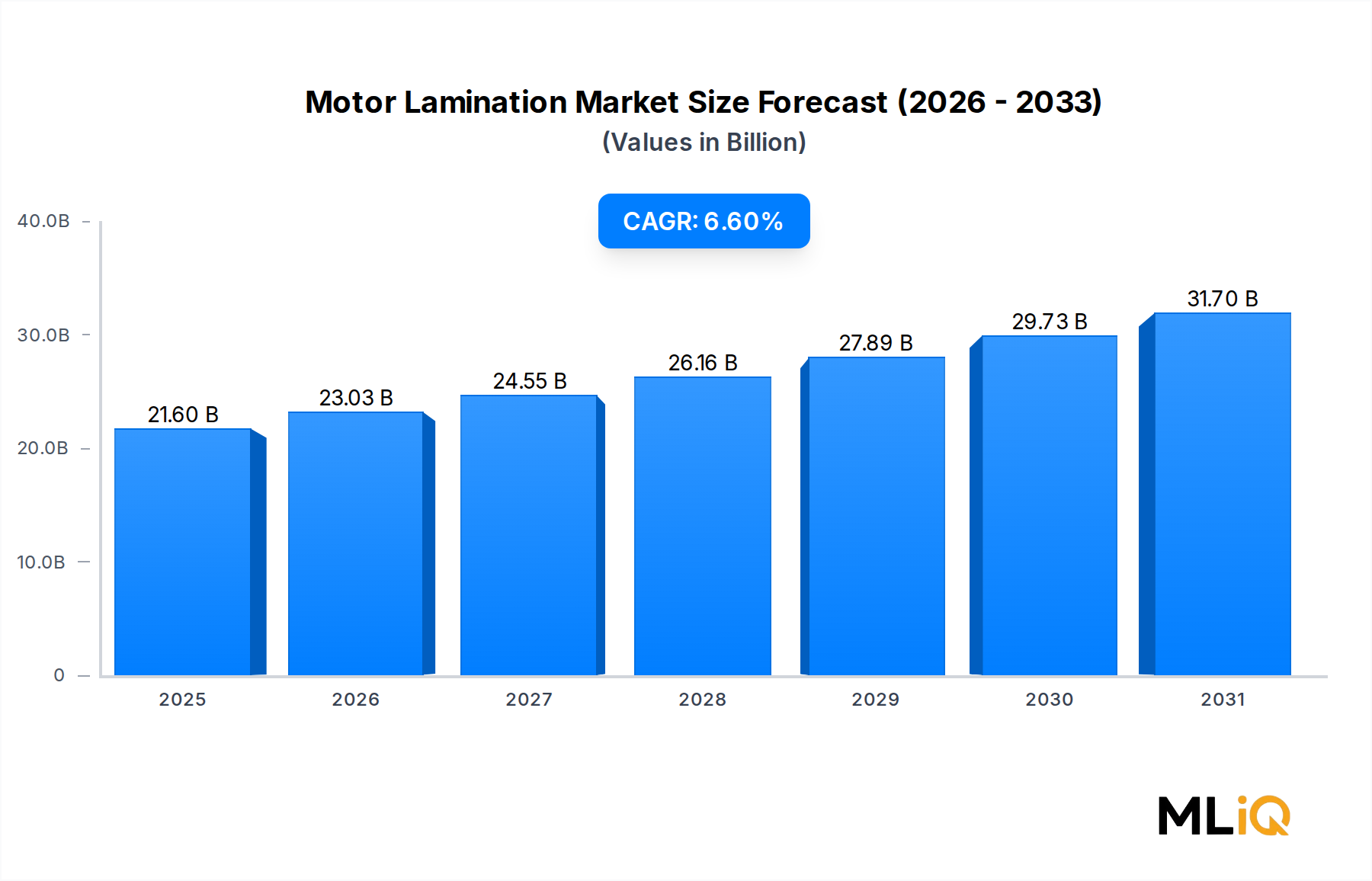

世界のモーター積層板市場は、自動車、産業、インフラ部門における電化の加速に牽引され、2024年に216億ドル(約3兆2,400億円)と評価され、2033年までに年平均成長率(CAGR)6.6%で拡大すると予測されています。モーター積層板は、電気モーターや変圧器の固定子および回転子コアを形成するために積層される、薄く精密に打ち抜きまたはレーザーカットされた磁性材料のシートであり、効率的な電磁エネルギー変換を必要とするあらゆるシステムにおいて基盤となるコンポーネントです。

この市場を推進する主要なマクロ的追い風は、電動輸送と再生可能エネルギーインフラへの世界的な移行です。欧州連合、中国、および米国における政府の義務付けにより、自動車メーカーは前例のない速度で電気自動車の生産を加速せざるを得ず、高周波で最小限のコア損失で動作可能な高性能積層スタックの需要を直接的に増加させています。同時に、スマートグリッドの展開拡大と産業用モーターの効率規制(IE4およびIE5基準など)により、既存のモーターがアップグレードされ、低品質の積層材料が高度な方向性電磁鋼板および無方向性電磁鋼板に置き換えられています。

材料の観点から見ると、シリコン鋼は磁気透過性、コスト効率、加工性の良好なバランスにより、積層板の量の大半を占め続けています。しかし、コバルトおよびニッケル合金積層板は、電力密度と熱耐性がコスト考慮事項を上回る航空宇宙、防衛、高速牽引モーターの分野で牽引力を増しています。アモルファスおよびナノ結晶材料は、黎明期ながら高成長のサブセグメントであり、高周波において従来のシリコン鋼よりも最大75%低いコア損失を提供します。

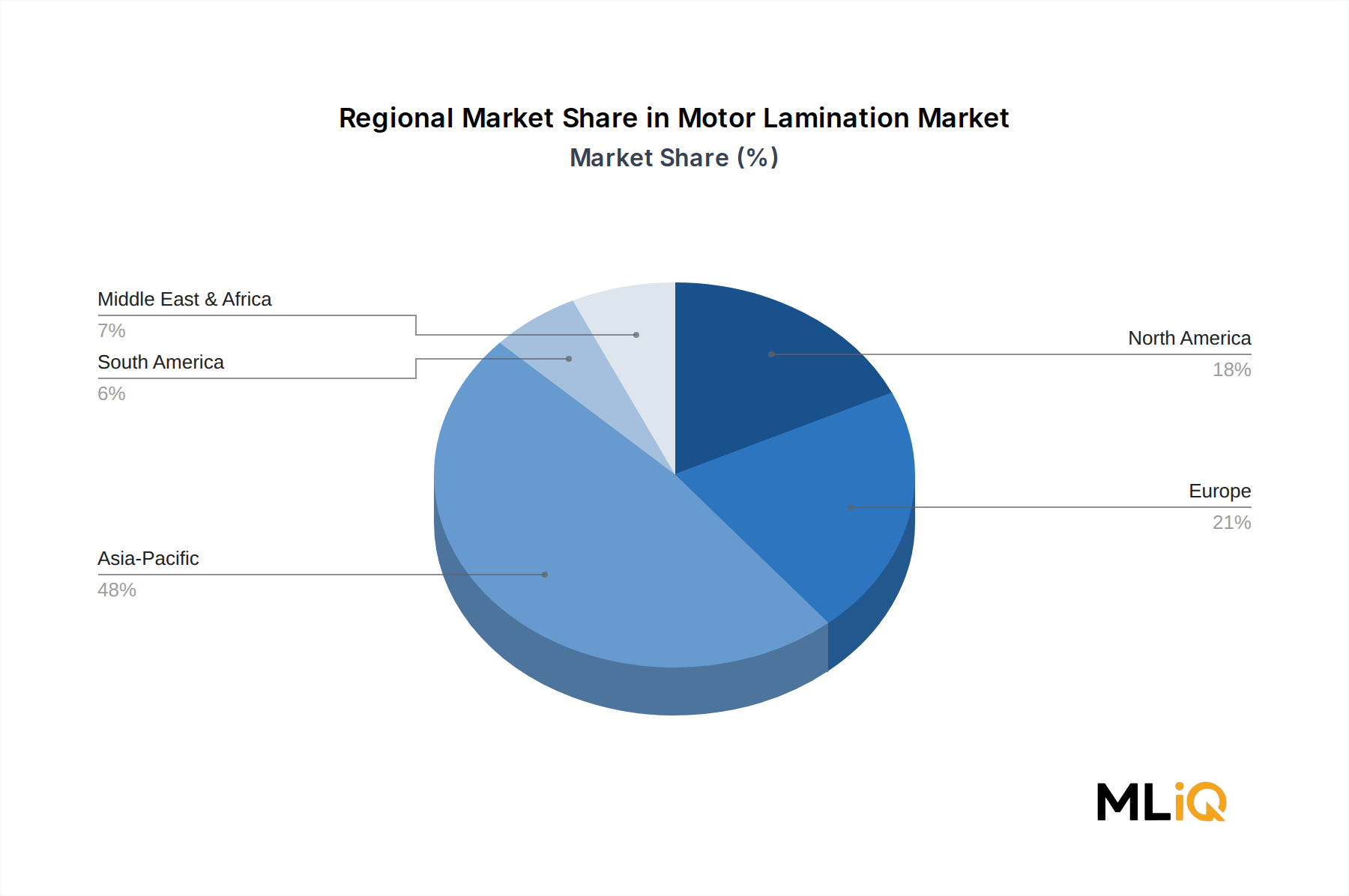

アジア太平洋地域は、中国の巨大なEV製造拠点と日本の精密モーター製造の伝統に牽引され、世界の生産と消費を支配しています。北米とヨーロッパでは、サプライチェーンの国内回帰イニシアチブや政府支援のEVインフラプログラムによって、新たな投資が活発化しています。中東およびアフリカは、現在の収益貢献度は小さいものの、インフラの近代化に関連する長期的な成長回廊を示しています。

主要な競争力学には、ティア1のスタンピングおよび切断専門業者間での統合、サプライの安全保障を求めるモーターOEMによる垂直統合の増加、高周波インバーター駆動モーターをサポートするための超薄型積層板ゲージ(0.20 mm未満)に関するR&Dの強化が含まれます。2033年に向けて、EVパワートレイン、風力タービン発電機、HVACシステム、産業用サーボドライブからの構造的需要に支えられ、市場は380億ドルを超えると予想されています。材料科学の革新と精密製造規模の収束が、高付加価値セグメントを獲得するプレイヤーと、コモディティ化されたグレードでコスト競争をするプレイヤーを決定するでしょう。

すべての材料セグメントの中で、シリコン鋼はモーター積層板市場において揺るぎない収益リーダーとして君臨し、2024年には市場総収益の推定65〜70%を占めています。この優位性は偶然でも一時的でもなく、磁気性能、機械加工性、グローバルな供給可用性、コスト効率の最適な組み合わせを反映しており、他の競合材料は規模においてまだこれを凌駕していません。

通常、重量で1.5%から4.5%のシリコンを含むシリコン鋼は、方向性電磁鋼板(GO)と無方向性電磁鋼板(NGO)の2つの主要な形で生産されます。高度に整列した結晶粒構造を特徴とするGOシリコン鋼は、圧延方向で超低コア損失を実現し、変圧器コアや大型発電機積層板に好まれます。より等方的な磁気特性を持つNGOシリコン鋼は、回転中に磁束が複数の方向に流れるモーター積層板用途で優位を占めます。モーター積層板市場は主にNGOグレードを消費しており、2024年現在、世界のNGO生産量は年間1,200万メトリックトンを超えると推定されています。

自動車の電化の波は、シリコン鋼積層板に対する最も変革的な需要ドライバーとなっています。一般的なバッテリー電気自動車(BEV)の牽引モーターは、モーターのトポロジーと出力定格に応じて、15 kgから30 kgの高品質NGOシリコン鋼積層板を必要とします。2027年までに世界のBEV生産量が年間2,000万台を超えると予測されているため、自動車用積層鋼板の増分需要は、予測期間中に総消費量に数百万メトリックトンを追加すると予想されます。

グレードの進化は加速しています。自動車メーカーとモーターOEMは、従来の0.35 mmおよび0.50 mmの積層板ゲージから、現代のSiCベースのインバーターシステムで使用される高スイッチング周波数(10 kHz以上)での渦電流損失を低減するために、0.20 mm、0.15 mm、さらには0.10 mmの薄型グレードへと移行しています。このシフトは技術的に要求が高く、経済的にも重要です。薄型ゲージは大幅な価格プレミアム(標準グレードを30〜50%上回ることが多い)を伴い、より高度なスタンピングまたはレーザー切断装置を必要とします。

シリコン鋼積層板サブセグメントで活動する主要なプレイヤーには、日本の主要な変圧器メーカーとの戦略的パートナーシップにより日本市場での存在感を示すMetglas Inc.、北米最大の独立系積層板メーカーの一つで自動車OEMとの深い関係を持つTempel、高効率電磁鋼板コイルを下流の積層板加工業者に供給するUnited States Steel Corporation、そしてサービスセンター兼加工業者として機能し、中堅モーターメーカーに柔軟な注文サイズとジャストインタイム配送を可能にするAlliance Steelなどが挙げられます。

シリコン鋼積層板セグメントの市場シェアは、自動車顧客がより厳密な寸法公差、トレーサブルな材料認証、および垂直統合された品質システムを要求するにつれて、より少数で大規模なサプライヤーに広く統合されつつあります。レーザー切断やプログレッシブダイ能力を持たない中小規模の地域スタンパーは、より大規模な統合型プレイヤーに対してマージンの圧迫と量の減少に直面しています。

将来に向けて、シリコン鋼の優位性は2033年まで持続するものの、コバルト合金およびアモルファス積層板がより高付加価値のニッチな用途を獲得するにつれて、その割合はわずかに減少する可能性があります。主要な激戦区はEV牽引モーターおよび産業用サーボドライブ向けの超薄型高効率グレードであり、そこでは材料科学と製造精度が交差して競争優位性を決定します。シリコン鋼市場は世界の積層板サプライチェーンのバックボーンであり続け、その設備投資軌跡がモーター積層板市場の成長上限を大きく決定するでしょう。

モーター積層板市場全体で成長を加速させると同時に抑制するいくつかの定量的な要因があり、それらの相対的な規模を理解することは、サプライチェーン戦略と投資決定にとって不可欠です。

推進要因1 — 電気自動車の普及:世界のEV販売台数は2023年に1,400万台を超え、前年比35%の増加を記録しました。各BEV牽引モーターアセンブリは高精度積層スタックを必要とし、直接的な増分需要を生み出しています。予測では、EV駆動の積層板需要は2024年の約15%から2030年までに市場総量の30%以上を構成すると示唆されています。

推進要因2 — 産業用モーター効率義務:IEC 60034-30-1規格は現在、ほとんどの産業用モーターに対してIE3(プレミアム効率)を最小限の要件として義務付けており、IE4およびIE5の採用がヨーロッパとアジアの一部で加速しています。これらの効率クラスへのアップグレードには、より薄く、より高品質の積層板が必要であり、市場の対象となる価値プールを直接拡大しています。

推進要因3 — 再生可能エネルギーインフラの拡大:世界の風力タービン設備は、2024年から2030年の間に680 GWを超える新規容量を追加すると予測されています。風力発電の1MWごとに相当量の積層発電機コアが必要であり、自動車サイクルとは独立した安定的で長期的な需要のアンカーとなっています。

制約1 — 原材料価格の変動:シリコン鋼の価格は、鉄鉱石、スクラップ金属、エネルギーコストのサイクルに連動して年間±20〜30%の変動を示しています。この変動は、OEM顧客との固定価格契約で運営する積層板加工業者のマージンを圧迫し、収益の不安定性を生み出しています。

制約2 — 熟練労働者と金型コスト:大容量モーター積層板スタンピング用のプログレッシブダイ金型は、1セットあたり50万ドルから200万ドルの費用がかかることがあります。金型の長いリードタイム(最大52週間)は、需要の急増への対応を制限し、新規参入者にとって設備投資の障壁となります。

制約3 — 地政学的な供給集中:世界の電磁鋼板生産の約55%が中国に集中しており、貿易摩擦が続く中で非中国系のモーターメーカーにとってサプライチェーンの脆弱性を作り出しています。この集中リスクは北米とヨーロッパでの国内回帰投資を推進していますが、単位あたりのコストは高くなります。

モーター積層板市場は、垂直統合された鉄鋼生産者、専門のスタンピングおよび切断サービスプロバイダー、および垂直統合されたモーター部品メーカーが混在しています。競争の激しさは、地域およびアプリケーションセグメントによって異なります。

Metglas Inc. (高周波におけるコア損失がシリコン鋼材よりも大幅に低いアモルファス金属合金リボンおよび積層材料のパイオニア。日本の主要な変圧器メーカーとの戦略的パートナーシップを通じて、日本市場に製品を供給しています。)

United States Steel Corporation: 下流の積層板加工業者で使用される高透磁率電磁鋼板グレードを供給する垂直統合された平圧延鋼生産者。同社の高度な電磁鋼板生産能力への投資は、北米のEVサプライチェーン国内回帰イニシアチブの主要な上流サプライヤーとしての地位を確立しています。

Lamination Specialties Incorporated: 特殊モーター用のカスタム設計された固定子および回転子スタックに特化した精密積層板メーカー。同社は、厳密な寸法公差と迅速なプロトタイピング能力を必要とする防衛、航空宇宙、産業オートメーションの顧客にサービスを提供しています。

Lawkim Motors Group: インドを拠点とする垂直統合型モーターおよび積層板メーカーで、費用競争力のある国内生産を活用して、国内OEM市場と輸出市場の両方にサービスを提供。積層板スタンピングから完成モーターアセンブリまでの垂直統合により、マージンの安定性を提供しています。

Alliance Steel: 北米の鉄鋼サービスセンターで、加工された電磁鋼板コイルとブランクを積層板メーカーに提供。ジャストインタイム配送と柔軟な注文数量に戦略的に焦点を当てることで、生産スケジュールが変動する中堅モーター生産者にサービスを提供しています。

Partzsch Group: 高度なプログレッシブダイとファインブランキング能力を持つヨーロッパの精密スタンピング専門業者。Partzschは、ドイツおよび中央ヨーロッパの自動車および産業用モーターOEMに、大量で高精度の積層スタックを提供しています。

LCS Company: 米国を拠点とする積層板受託メーカーで、カスタムモーターおよび変圧器積層板アセンブリの設計から生産までのサービスを提供。同社のレーザー切断に関する専門知識は、プロトタイプおよび少量から中量生産における従来のスタンピングを補完します。

Sinotech Inc.: 西洋のOEM顧客とアジアの積層板メーカーを結びつける調達およびサプライチェーンのスペシャリスト。Sinotechは、中国および東南アジアから調達するバイヤー向けに品質保証、物流管理、コスト裁定サービスを提供しています。

Polaris Laser Laminations LLC: ラピッドプロトタイピングと短期生産に特化したレーザー切断積層板サプライヤー。同社のレーザー技術は、従来のダイスタンピングには不適な超薄型ゲージでバリのない積層板を可能にします。

Tempel: 北米最大の独立系モーターおよび変圧器積層板メーカーの一つで、米国、インド、中国、メキシコにスタンピング事業を展開。Tempelのグローバルなフットプリントと自動車OEM認証により、EVモーター積層板プログラムの主要サプライヤーとなっています。

2024年1月:Tempelは、北米のEVトラクションモータープログラムからの需要増加をサポートするため、メキシコのモンテレイ工場での生産能力拡大を発表し、0.20 mmの超薄型シリコン鋼板積層板を生産可能なプログレッシブダイラインを追加しました。

2024年3月:欧州委員会は、IE4効率要件を追加のモーターカテゴリに拡大するエコデザイン規制の更新版を発表し、欧州連合全体でOEMが高品質の積層材料への調達シフトを加速させました。

2024年5月:Metglas Inc.は、従来のシリコン鋼設計と比較して80%低いコア損失を目標とする次世代配電変圧器向けにアモルファス合金積層板を供給するため、日本の主要な変圧器メーカーとの戦略的パートナーシップを報告しました。

2024年7月:United States Steel Corporationは、非方向性電磁鋼板の生産量を増やすため、ゲーリー工場(Gary Works)の電磁鋼板ラインに1億5,000万ドルの設備投資を発表し、EVモーター積層板の需要増加を直接的にターゲットにしました。

2024年9月:Polaris Laser Laminations LLCは、3台の追加ファイバーレーザーシステムを導入してレーザー切断設備を拡張し、プロトタイプモーター積層板の注文リードタイムを6週間から2週間未満に短縮しました。

2024年11月:Alliance Steelは、北米における電動パワーステアリングおよびトラクションモーター積層板プログラム向けに高効率電磁鋼板コイルを供給するため、ティア1自動車モーターメーカーと複数年供給契約を締結しました。

2025年2月:Partzsch Groupは、ドイツのツヴィッカウに新しいファインブランキング生産セルを発表しました。これは、表面平坦度公差が±0.01 mm未満を要求される大容量自動車EVモーター積層板スタック向けに特別に設計されています。

モーター積層板市場は、産業電化、EV普及政策、製造インフラの成熟度の違いを反映して、顕著な地域差を示しています。

アジア太平洋地域が支配的な地域であり、2024年の世界市場収益の約48%を占め、地域価値は推定104億ドルです。中国だけでアジア太平洋のシェアの60%以上を占めており、世界最大のEV市場、大規模な風力エネルギー設備、深く統合された電磁鋼板およびモーター製造エコシステムによって牽引されています。日本と韓国は、ロボット、HVAC、産業オートメーションにおける高効率モーター向けにプレミアムセグメントの積層板需要を加えています。アジア太平洋地域は2033年までCAGR約7.2%で成長すると予測されており、最も成長が速く、かつ最大の地域セグメントとしての地位を維持するでしょう。

ヨーロッパは、2024年に世界収益の約24%を占め、約52億ドルの価値を持つ第2位の地域シェアを占めています。ドイツ、フランス、イタリアが主要な需要の中心であり、自動車OEMのEVプログラム(フォルクスワーゲングループ、ステランティス、ルノー)と強力な産業用モーター製造基盤に支えられています。ヨーロッパの厳格なエコデザインおよびCO2車両規制は、構造的な需要加速要因です。この地域のCAGRは6.4%と推定されており、産業生産に影響を与える短期的な経済逆風とエネルギーコスト圧力のため、世界平均をわずかに下回っています。

北米は世界市場収益の約19%、または2024年に約41億ドルを占めています。米国では大規模なサプライチェーン再編が進んでおり、インフレ削減法が国内のEVおよびバッテリー製造投資を奨励し、積層板需要を直接刺激しています。地域CAGRは6.8%と推定され、国内回帰による生産能力の追加に支えられています。メキシコは、米国を拠点とするOEM顧客向けのモーター積層板生産において、重要な低コスト製造ハブとして台頭しています。

南米と中東・アフリカは、合わせて世界収益の残りの9%を占めています。ブラジルは、鉱業、農業、石油化学における産業用モーター用途に関連して南米の需要を牽引しています。中東は、インフラ電化プロジェクトと淡水化プラントモーターのアップグレードによって、緩やかな成長を経験しています。両地域とも、EV普及のタイムラインが遅く、製造エコシステムがより断片化されているため、4.5〜5.5%のCAGR範囲で成長すると予想されています。アフリカは、グリッド拡張と軽工業の成長に関連する強力な長期的な潜在力を持つ黎明期の市場に留まっています。

モーター積層板市場のサプライチェーンは、上流の原材料生産者(鉄鉱石採掘業者、製鉄業者)、中流の積層板加工業者(スタンパー、レーザーカッター、焼鈍専門業者)、下流のモーターおよび変圧器OEMという3つの主要なティアにわたって構成されています。各ティアは、バリューチェーン全体に影響を与える異なるリスクプロファイルを持っています。

電磁鋼板(シリコン鋼)が支配的な原材料投入であり、その入手可能性は世界の平圧延鋼市場と密接に関連しています。日本製鉄(Nippon Steel)(日本を拠点とする世界有数の電気鋼板メーカーとして、高品位の無方向性電磁鋼板(NGO)供給において重要な役割を担っています。)、Posco、宝武鋼鉄集団(Baowu)、Voestalpine、Thyssenkruppを含む世界の主要な電磁鋼板メーカー上位5社が、高品位の無方向性電磁鋼板(NGO)の生産能力の大半を支配しています。このセグメントでの生産能力の追加には、数年にわたるリードタイムと、新規ラインあたり5億ドルを超える設備投資が必要であり、需要の急増に3〜5年遅れる可能性のある構造的な供給の硬直性を作り出しています。

コバルトとニッケルは、高性能合金積層板にとって重要な投入材料です。コバルト価格は歴史的に極端な変動を示しており、約95ドルのピークに達しました。

モーター積層板の日本市場は、アジア太平洋地域全体の重要な構成要素であり、その精密なモーター製造の伝統と高い品質基準に支えられています。英語版レポートによると、アジア太平洋地域は2024年に世界のモーター積層板市場の約48%を占め、その市場価値は約104億ドル(約1兆5,600億円)と推定されています。日本はこの地域において、ロボット、HVACシステム、産業オートメーション向けの高性能モーターに対するプレミアムセグメントの需要を牽引しています。

日本経済の特徴として、エネルギー効率の追求と高度な技術革新へのコミットメントが挙げられます。これは、自動車の電動化(EV)への緩やかながら着実な移行と、産業用モーターの効率規制強化によってさらに推進されています。政府の「トップランナー制度」は、製品のエネルギー効率改善を促す重要な枠組みであり、モーター製造業者に対してIE3、IE4、IE5といった高効率モーターの採用を後押ししています。これにより、薄型で高性能な積層板の需要が高まっています。

この市場における主要な国内プレイヤー、または日本市場で積極的に活動する企業としては、電気鋼板の世界的リーダーである日本製鉄(Nippon Steel)が挙げられます。同社は高品位の無方向性電磁鋼板(NGO)の主要サプライヤーであり、日本および世界のサプライチェーンにおいて極めて重要な役割を担っています。また、Metglas Inc.は日本の主要な変圧器メーカーと戦略的パートナーシップを結んでおり、アモルファス合金積層板を通じて日本の高効率製品需要に応えています。日本には、Nidec、Panasonic、Mitsubishi Electricといった世界的に著名なモーター製造企業が存在し、これらは高品質で最先端の積層板に対する主要な顧客となります。

日本市場における規制および標準の枠組みとしては、日本工業規格(JIS)が製品の品質と性能に関する基準を定めており、電気用品安全法(PSE法)は電気製品の安全性確保に不可欠です。これらの厳格な基準は、モーター積層板を含むコンポーネントサプライヤーに対し、高い品質と信頼性を要求します。

流通チャネルに関しては、多くの場合、モーターOEMへの直接販売が主流ですが、専門商社も原材料やコンポーネントの供給において重要な役割を果たしています。日本独特の商習慣として、品質への揺るぎないこだわり、長期的な取引関係の重視、ジャストインタイム(JIT)生産方式への対応、そして高度な技術サポートと共同開発への期待が挙げられます。これにより、サプライヤーは単なる製品供給者ではなく、技術パートナーとしての役割が求められます。

総じて、日本のモーター積層板市場は、品質と効率を追求する国内産業の強みと、世界的な電動化の流れによって、今後も安定した成長が見込まれると予測されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

モーターラミネーションはエネルギー効率の高いモーター設計の中心であり、企業および規制当局の脱炭素化目標を直接支援します。ケイ素鋼ラミネーションは、電気モーターと変圧器の鉄損を低減し、古い設計と比較して運用エネルギー消費を最大30%削減します。ESG開示要件の増加は、OEMに低炭素電磁鋼板の調達を迫り、検証済みの排出プロファイルを持つサプライヤーへの調達シフトを促しています。

テンペル、メトグラス株式会社、ユナイテッド・ステイツ・スチール・コーポレーションは、統合された鋼材加工と精密プレス加工能力を考慮すると、最も確立されたプレーヤーの一部です。ラミネーション・スペシャリティーズ・インコーポレイテッドとポラリス・レーザー・ラミネーションズ LLCは、高速モーター向けの厳密な公差を持つレーザー切断ラミネーションで競争しています。市場は依然として中程度に細分化されており、ローキム・モーターズ・グループやシノテック株式会社のような地域プレーヤーが、世界の需要の約48%を占めるアジア太平洋地域でかなりのシェアを占めています。

ケイ素鋼およびコバルト合金の価格変動は、バリューチェーン全体、特にヘッジ能力が限られているプレス加工およびラミネーション加工業者にマージン圧力を生み出します。変圧器およびEVモーターセクターからの同時需要に起因する電磁鋼板の供給逼迫は、北米および欧州でリードタイムを延長させています。中国における希土類および特殊合金加工の地政学的な集中は、ニッケルおよびコバルト合金ラミネーション生産者にとって調達の脆弱性を高めています。

パルツシュ・グループとアライアンス・スチールは、EVセグメント向けトラクションモーターラミネーションを対象とした設備投資を拡大しており、ティア1自動車サプライヤーからのOEM需要シグナルを反映しています。メトグラス株式会社は、変圧器およびモーター用途において、従来のケイ素鋼に代わる高効率なアモルファス金属コア材料の進歩を続けています。大規模な統合M&Aは限られていますが、ラミネーションメーカーとEVプラットフォーム開発者間の戦略的供給契約は、2022年以降より頻繁になっています。

2021年~2022年のサプライチェーンの混乱はニアショアリングの取り組みを加速させ、北米および欧州のOEMは単一供給源への依存を減らすため、国内のラミネーションサプライヤーの認定を積極的に行いました。パンデミック後も、EVおよび産業用モーターの需要が構造的に加速し、変圧器ラミネーションではなく、電気モーターラミネーションが最も成長の速い用途サブセグメントとして再位置付けされました。2024年の市場規模は216億ドル、2033年までのCAGRは6.6%と予測されており、回復は持続的な構造的拡大へと移行しています。

主要な需要促進要因は、EV駆動系の採用、産業用モーター効率義務(IE3/IE4規格)、および大量の変圧器ラミネーションを必要とする送電網インフラの構築です。自動車産業分野は最も成長率の高いセグメントであり、EVトラクションモーターには精密なケイ素鋼およびコバルト合金のステーターおよびローターラミネーションが必要です。中国とインドに牽引されるアジア太平洋地域が数量成長を推進する一方、欧州と北米は高仕様・低損失のラミネーショングレードを通じて価値加重の需要を生み出しています。