1. 軍事用組み込みシステムハードウェア市場が直面する主要なサプライチェーンのリスクと制約は何ですか?

主な制約には、ITARやEARなどの輸出管理規制があり、これらは国境を越えた部品調達を制限し、調達サイクルを遅らせます。半導体サプライチェーンの集中、特に限られた数の先進ノードファブへの依存は、ミッションクリティカルなプログラムにとって単一障害点のリスクを生み出します。地政学的な緊張は、高性能組み込みプロセッサやFPGAに不可欠な希土類材料へのアクセスをさらに複雑にしています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

軍事用組み込みシステムハードウェア市場

軍事用組み込みシステムハードウェア市場Research Associate

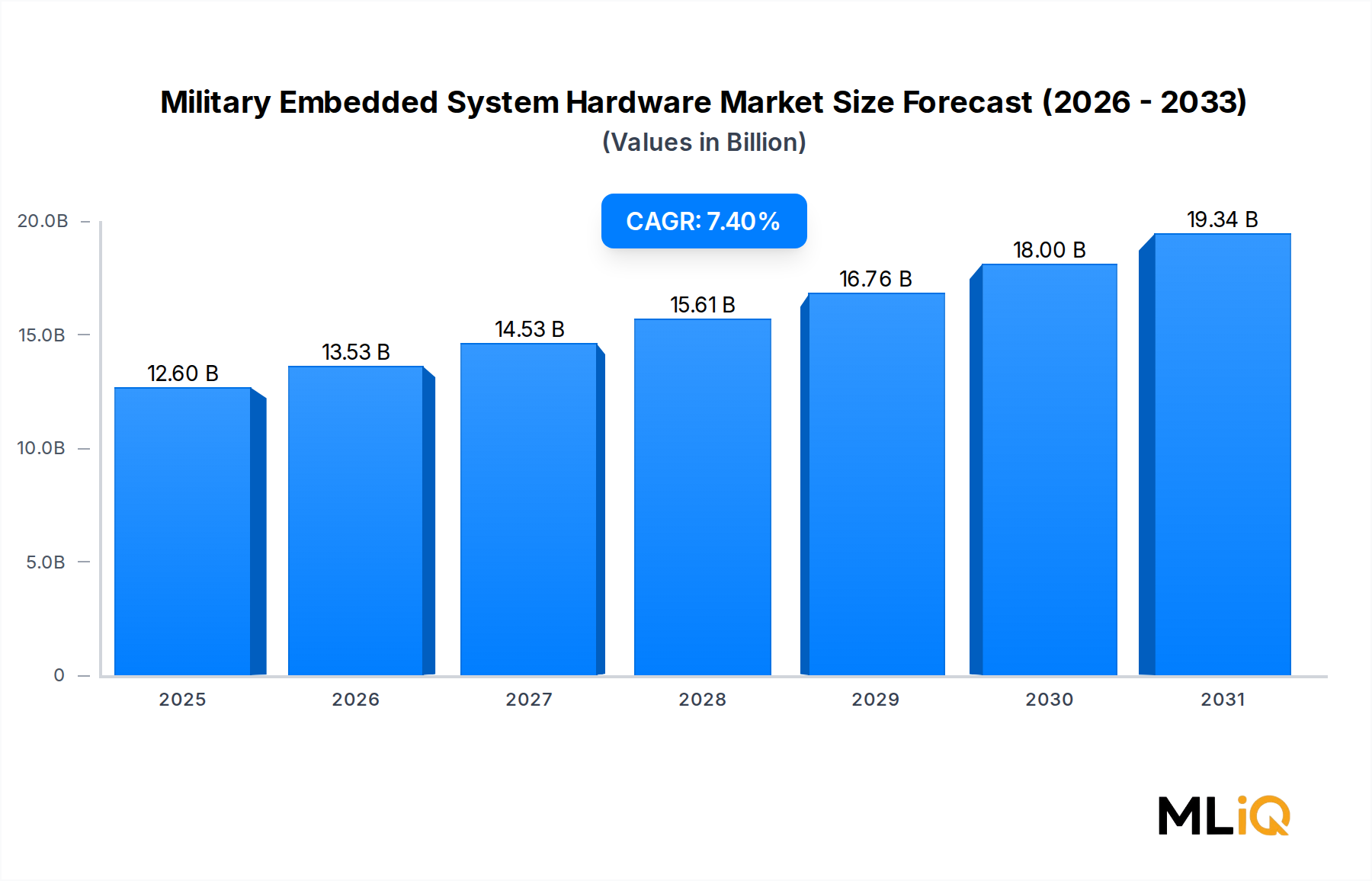

軍事用組み込みシステムハードウェア市場は、2024年に126億ドル(約1兆8,900億円)と評価されており、2033年まで年平均成長率7.4%で拡大すると予測されています。これは、主要な地政学的劇場全体で次世代防衛エレクトロニクスへの持続的な投資を反映したものです。この成長軌道は、世界的な防衛予算の増加、レガシープラットフォームの近代化の加速、および戦場の端でより高い計算密度を要求するネットワーク中心型戦争ドクトリンの普及に支えられています。

この市場は、単一ボードコンピュータ、コンピュータ・オン・モジュール、堅牢なバックプレーンシステム、および電磁干渉、極端な温度、衝撃、振動、高度といった商用グレードのハードウェアでは動作不能となる条件に耐えるように特別に構築されたシステム・オン・チップアーキテクチャを含む幅広いハードウェアソリューションを網羅しています。需要は、レーダー信号処理、電子戦対策、航空電子機器飛行管理、コマンド・アンド・コントロールネットワーク、精密兵器誘導に集中しており、これらすべてが市販ハードウェアでは提供できない決定論的なリアルタイム性能を必要とします。

この見通しを強化するマクロな追い風としては、NATO加盟国が防衛費をGDPの2%に引き上げるというコミットメント、米国防総省の2025会計年度の研究、開発、試験、評価に対する約1,450億ドルの予算配分、そしてインド太平洋における安全保障競争によって推進されるアジア太平洋地域の並行する近代化プログラムが挙げられます。同時に、2022年に始まった地政学的混乱を受けて、欧州の防衛産業基盤は投資を加速させており、ドイツ、フランス、ポーランド、スウェーデンにおける主権調達プログラムが持続的な複数年需要パイプラインを生み出しています。

技術面では、Hardware Open System Technologies(HOST)やSensors Open Systems Architecture(SOSA)といったオープンアーキテクチャ標準の採用が、ベンダーロックインを軽減し、プラットフォーム刷新期間を短縮するモジュラーアップグレードサイクルを可能にすることで、調達を根本的に再構築しています。戦術プラットフォーム内でのエッジコンピューティング、フォグコンピューティング、ミストコンピューティングのパラダイムの収束も、時間 critical な交戦シナリオにおけるレイテンシを削減するために、処理がセンサーアレイにより近づく必要が生じるため、段階的なハードウェア刷新需要を生み出しています。

2033年に向けて、極超音速兵器の統合、エッジでの人工知能推論、およびそれぞれ複数の組み込み処理ノードを必要とする無人自律システムの普及により、市場は約238億ドルに達すると予想されています。組み込みコンピューティング市場およびより広範な防衛エレクトロニクス市場で事業を展開する企業は、これらの長期的な需要ドライバーから価値を獲得するためにポートフォリオを再配置しており、投資は耐放射線プロセッサ、高速ファブリックインターコネクト、および戦場AIワークロードに適した低電力GPUモジュールに集中しています。

軍事用組み込みシステムハードウェア市場内のすべてのアプリケーションセグメントの中で、電子戦は一貫して最大の収益シェアを占めており、2024年現在、市場総収益の推定28%~31%を占めています。この優位性は、現代の紛争ドクトリンにおける電磁スペクトル優位性への戦略的優先順位付けを反映しており、敵の電子システムを検知、拒否、欺瞞、劣化、妨害、破壊する能力が、運動能力と同様に決定的となっています。

電子戦プラットフォームは、あらゆる防衛アプリケーションの中で最も厳しい計算要件の一部を課します。リアルタイムデジタル無線周波数メモリシステム、アクティブ電子走査アレイ妨害送信機、および信号情報受信機は、ナノ秒のレイテンシでギガヘルツ幅の瞬時帯域幅を処理する必要があり、高密度FPGA、マルチコアDSP、および伝導冷却VPXまたはOpenVPXフォームファクタにパッケージ化された特定用途向け集積回路に基づいたカスタム信号処理パイプラインを必要とします。これらのシステムにおける処理チャネルあたりの複雑さとコストは、レーダーまたは通信ノードよりも大幅に高く、これがこのアプリケーションセグメントの収益シェアを直接押し上げています。

アナログから完全にデジタルな電子戦アーキテクチャへの移行は、ハードウェア支出の構造的な推進要因です。米空軍、海軍、陸軍、および同盟軍構造全体で、従来の analog 妨害システムは廃止され、ミッション機能がハードウェア交換ではなくファームウェアとアルゴリズムの更新によって定義されるソフトウェア定義電子戦スイートが採用されています。しかし、このソフトウェア定義パラダイムは、短期的には逆説的にハードウェア投資を増加させます。なぜなら、基盤となる処理基板は、固定機能ではなく、予期される最大ミッションペイロードのためにプロビジョニングされる必要があり、より高いコア数、より大きなメモリ階層、およびより高速なファブリックインターコネクトを必要とするからです。

このセグメントで圧倒的なシェアを獲得している主要企業には、F-35電子戦スイートおよびEA-18Gグラウラーアップグレードプログラムに電子戦処理モジュールを供給するBAE Systems、複数の空中および艦載妨害システムに堅牢なVPX信号処理ボードが組み込まれているCurtiss-Wright Corporation、そして世界中の電子戦ペイロードコンピュータで主要な処理ファブリックとして機能するVersalおよびUltraScale+ FPGAファミリーを提供するXilinx Inc.が含まれます。Abaco Systemsも、地上および空中電子攻撃システムで使用されるFPGAベースのデジタルレシーバー/エキサイターモジュールを通じて強力な地位を維持しています。

このセグメントの収益シェアは単に横ばいであるだけでなく、プラットフォームあたりの電子戦ハードウェアコンテンツが増加するにつれて、さらに統合が進んでいます。米陸軍の多機能電子戦プログラム、海軍の次世代妨害装置ミッドバンドプログラム、および空軍の次世代電子攻撃システムファミリーはすべて、それらが置き換えるシステムよりも航空機または車両あたりの処理密度が大幅に高くなるように指定されています。同時に、AIアルゴリズムがリアルタイムの脅威ライブラリ更新に基づいて適応的に妨害波形を選択するコグニティブ電子戦の出現は、戦術EWシステム内でのニューラル処理ユニットと高帯域幅メモリスタックへの新たなハードウェア投資の波を推進しています。

したがって、電子戦システム市場は、NATO、アジア太平洋同盟国、およびインド太平洋パートナー軍構造全体で2030年代まで及ぶプログラム記録の可視性を持つ、軍事組み込みハードウェアエコシステム内で最大かつ最も急速に成長しているアプリケーションサブセグメントです。この持続的なプログラムパイプラインは、組み込みハードウェアサプライヤーに長期的なボリュームコミットメントを提供し、開発コスト償却リスクを低減し、新しい処理アーキテクチャを軍事環境およびサイバーセキュリティ標準に対して認定するために必要な多額の非反復エンジニアリング投資を正当化します。

軍事用組み込みシステムハードウェア市場の主要な需要ドライバーは、世界的な防衛予算の持続的なエスカレーションです。NATO加盟国はGDPの2%を防衛費の下限とすることにコミットし、ポーランドの4%、エストニアの3.4%を含むいくつかの加盟国は、最近の予算サイクルでこの閾値を大幅に上回っています。米国防総省の2025会計年度の基本予算要求は総額8,498億ドルに達し、そのかなりの部分が新しい処理ハードウェアを組み込むプラットフォーム近代化プログラムに充てられています。中国の公式発表防衛予算は2024年に前年比約7.2%増加し、並行する国産組み込みコンピューティングプログラムに資金を提供しています。

2番目の重要なドライバーは、オープンアーキテクチャの義務化です。米国防総省のモジュラーオープンシステムアプローチ(MOSA)ポリシーは、国防権限法によって法制化され、新しい主要な防衛調達プログラムがオープン標準ベースのハードウェアアーキテクチャを採用することを義務付けています。この構造的義務は、ボードおよびモジュールレベルでの競争入札を可能にし、複数のサプライヤーが独自の統合ではなく性能で競合できるようにすることで、ハードウェア刷新サイクルを直接刺激し、独立した組み込みハードウェアベンダーの対処可能な市場を拡大します。

無人システムの普及は、3番目の測定可能なドライバーです。ペンタゴンの「Replicator」イニシアチブは、2025年までに数千の自律プラットフォームを展開することを目指しており、それぞれが認識、ナビゲーション、ミッション管理のために複数の組み込み処理ノードを必要とします。中高度・長滞空無人航空機1機あたりの総ハードウェア部品表は、組み込み処理コンテンツだけでも120万ドルを超えることがあり、この需要ベクトルのユニットあたりのハードウェア強度を示しています。

制約面では、長い認定期間が最も大きな摩擦を生み出しています。MIL-STD-810、MIL-STD-461、およびDO-254規格に基づく軍事ハードウェア認定には、製品あたり18~36ヶ月と数百万ドルの費用がかかることがあり、参入への大きな障壁を生み出し、市販派生処理技術の現場システムへの導入を遅らせています。サプライチェーンの脆弱性は二次的な制約です。台湾における高度な半導体製造の集中は、地政学的集中リスクをもたらし、プログラムマネージャーによる監視が強化されており、一部の調達契約に国内製造要件が盛り込まれる結果となっています。

Intel Corporation: 日本市場でも商用オフザシェルフ(COTS)部品として広く採用されており、堅牢化された防衛システムにも組み込まれています。高性能汎用プロセッサおよび特殊プロセッサの主要サプライヤーであるIntel Corporationは、Xeon-DおよびCore-iシリーズのシリコンを提供しており、VPXおよびCompactPCI標準に基づく堅牢な軍事用コンピューティングエンクロージャに展開される市販処理ボードのかなりのシェアを支えています。

Xilinx Inc.: (AMD傘下) 日本のレーダー、電子戦、通信などの防衛システムにおいて、高性能FPGAを提供する主要サプライヤーです。高密度FPGAの主要サプライヤーとして、Xilinx Inc.は、世界中のレーダー、電子戦、通信、信号情報組み込みハードウェアシステムにおける主要な再プログラム可能な処理ファブリックとして機能するVersal ACAP、UltraScale+、およびKintex製品ファミリーを提供しています。

BAE Systems: グローバルに統合された防衛エレクトロニクスの主要企業であるBAE Systemsは、航空、陸上、海上、宇宙領域全体にわたって組み込み処理モジュール、電子戦信号プロセッサ、および堅牢なコンピューティングサブシステムを供給しており、F-35統合アビオニクスおよび電子戦ハードウェアサプライチェーンにおいて特に強力な地位を占めています。

Curtiss-Wright Corporation: 防衛組み込みコンピューティング分野で最も多角化されたサプライヤーの1つであるCurtiss-Wright Corporationは、VPX処理ボード、データレコーダー、電力調整、堅牢なネットワークスイッチを含む包括的なポートフォリオを提供し、米陸軍、海軍、空軍プラットフォーム全体で強力なプログラム占有率を誇っています。

Abaco Systems: AMETEK Inc.に買収されたAbaco Systemsは、OpenVPXシングルボードコンピュータ、FPGAベースの信号処理ボード、およびGPUコンピューティングモジュールを提供する専門の堅牢な組み込みコンピューティングベンダーであり、レーダー、EW、および自律システムアプリケーションの高速スループット、低遅延処理要件に対応しています。

Kontron AG: ヨーロッパの主要な組み込みコンピューティングベンダーであるKontron AGは、COM Expressモジュール、CompactPCI Serialボード、およびVPX処理カードをNATO加盟国の防衛インテグレーターに供給しており、ドイツおよびフランスのプラットフォーム近代化イニシアチブにおけるプログラムプレゼンスを拡大しています。

Microsemi Corporation: 耐放射線および耐放射線強化半導体ソリューションを専門とするMicrosemi Corporationは、宇宙認定および核硬化組み込みコンピューティングアーキテクチャの基盤コンポーネントとして機能するFPGA、タイミングデバイス、および電源管理ICを提供しています。

General Micro Systems: 軍事用堅牢コンピューティングに特化しているGeneral Micro Systemsは、無人車両、航空機ポッド、地上車両C2ノードなどのサイズ、重量、電力に制約のあるプラットフォーム向けに最適化された伝導冷却および空冷組み込みコンピューティングシステムを設計しています。

Radisys Corporation: 高密度信号処理および通信処理プラットフォームを提供するRadisys Corporationは、過酷な動作環境でキャリアグレードの信頼性とリアルタイム処理スループットを必要とする軍事通信およびISR統合プログラムに対応しています。

Telephonics Corporation: TTM Technologiesの子会社であるTelephonics Corporationは、空中レーダーおよび監視システムハードウェアを専門とし、ロータリーウィング、海上哨戒、および地上監視プログラム向けに統合されたレーダー信号処理組み込みサブシステムを世界中に供給しています。

2024年1月:米国防総省は、モジュラーオープンシステムアプローチ(MOSA)導入に関する更新されたガイダンスを発表し、すべての新しい主要防衛調達プログラムに対し、マイルストーンBレビューパッケージの一部としてオープンシステムアーキテクチャ記述を提出することを義務付け、組み込みコンピューティングプログラムのハードウェア調達戦略に直接影響を与えました。

2024年3月:Curtiss-Wright Corporationは、クアッドコアARMベースのシングルボードコンピュータ「VPX3-1703」の発売を発表し、サイズ、重量、電力に制約のある無人プラットフォームアプリケーションをターゲットとした低電力組み込みコンピューティングソリューションのポートフォリオを拡大しました。

2024年6月:Abaco Systemsは、NVIDIA Jetson AGX Orinアーキテクチャをベースにした新しいAI加速信号処理モジュールをOpenVPX 3U伝導冷却フォームファクタで発表しました。これは、オンボード機械学習推論を必要とするレーダーおよび電子戦プラットフォームをターゲットとしています。

2024年9月:Kontron AGは、ドイツ連邦軍のデジタル化プログラムの下で、主要なヨーロッパの防衛インテグレーターと複数年の組み込みコンピューティング供給契約を締結し、地上車両のコマンド・アンド・コントロール近代化のための堅牢なCOM ExpressおよびVPXモジュールをカバーしています。

2024年11月:BAE Systemsは、米国のCHIPS法調達インセンティブに沿って、電子戦ハードウェアサプライチェーンにおける外国調達のFPGAおよびプロセッサコンポーネントへの依存度を低減するため、国内半導体設計能力への戦略的投資を発表しました。

2025年2月:General Micro Systemsは、Intel Alder Lake-HシリコンをMIL-STD-810HおよびMIL-STD-461Gに準拠して統合した3U OpenVPX組み込みコンピュータの新シリーズ「XPand7001」をリリースし、次世代無人航空機システムペイロード処理アプリケーションをターゲットとしています。

2025年4月:AMDのAdaptive and Embedded Computing Group内で事業を展開するXilinx Inc.は、宇宙および核硬化軍事アプリケーション向けにVersal ACAPアーキテクチャの耐放射線バージョンを発表し、初期認定データを主要インテグレーターに提供しました。

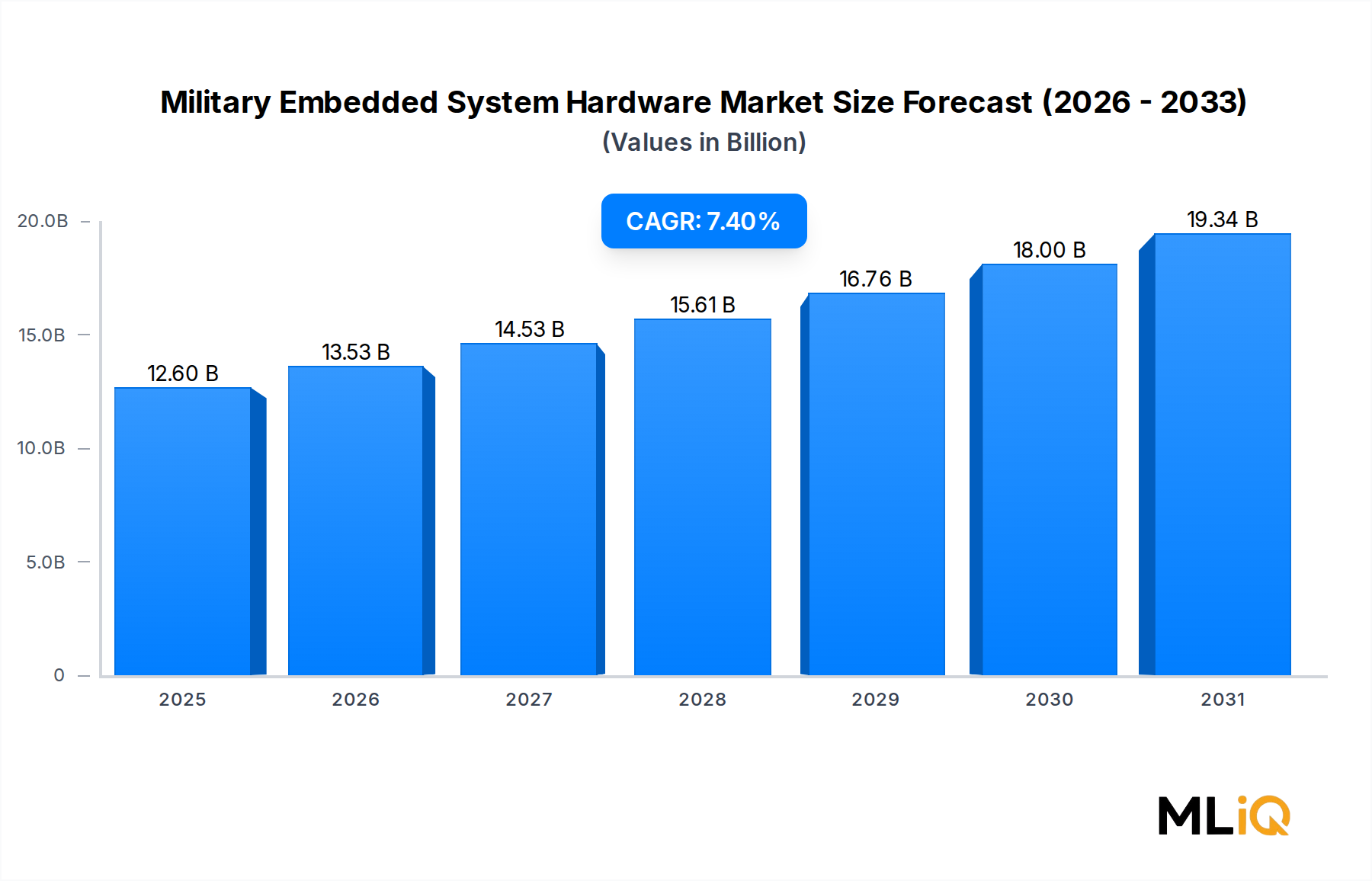

北米は最も成熟しており、最大の収益を生み出す地域としての地位を維持しており、2024年の世界市場収益の約42%~45%、約53億~57億ドルを占めています。米国は、F-35統合攻撃戦闘機、B-21レイダー、次世代妨害装置、陸軍の統合戦術ネットワークを含むプログラムを通じて、このシェアの圧倒的大多数を推進しており、これらは2030年代初頭まで数百万ドルの組み込みハードウェア需要パイプラインを合わせて表しています。この地域のCAGRは6.8%と推定されており、成熟しているものの依然として拡大している調達基盤を反映しています。カナダとメキシコは、相互運用性プログラムと国境警備アプリケーションを通じてわずかな増分需要に貢献しています。

ヨーロッパは、世界収益の約24%~27%を占める第2位の地域市場であり、2022年以降のNATO加盟国全体での防衛予算エスカレーションに牽引され、地域CAGRは7.9%と世界平均をわずかに上回っています。ドイツの「時代の転換(Zeitenwende)」政策、英国の防衛産業戦略刷新、およびフランスの「2024~2030年軍事計画法」は、合計で4,000億ユーロを超える複合防衛投資を表しており、そのかなりの部分が新しい組み込みハードウェアを必要とするプラットフォーム近代化に充てられています。欧州防衛基金は、米国製ハードウェアへの依存を減らすため、国産主権組み込みコンピューティング能力の開発をさらに促進しています。

アジア太平洋地域は、中国、インド、日本、韓国、オーストラリアにおける防衛近代化プログラムに支えられ、推定CAGR 9.1%と最も急速に成長している地域です。インドの防衛調達手順および「メイク・イン・インディア」下の国産防衛製造イニシアチブは、現地統合組み込みハードウェアプラットフォームの需要を生み出しており、一方、日本が2027会計年度までに防衛予算をGDPの2%に倍増する決定は、組み込み処理要件を持つ先進戦闘機、駆逐艦、および無人システムプログラムに資金を提供しています。韓国のKF-21ボラメ戦闘機およびK2戦車近代化プログラムも、国内および輸入処理ハードウェアコンテンツを大幅に組み込んでいます。

中東およびアフリカは、世界収益の約8%~10%を占め、CAGR 7.2%で、GCC加盟国の戦力近代化プログラム、特にサウジアラビアとUAEにおけるF-15SAアップグレード、ラファールプラットフォームサポート、および国産無人システム開発に牽引されて、組み込みハードウェア調達を生み出しています。イスラエルは、地域全体で組み込みコンピューティングハードウェアを消費および輸出する洗練された国産防衛エレクトロニクス産業基盤を維持しています。

南米は、世界収益の約3%~4%を占める未発達な市場であり、ブラジルのFAB近代化プログラムが主要な需要ノードを表していますが、インフラの制約と予算の変動が短期的な成長加速を制限しています。

規制上の義務、機関投資家の基準、および純粋な運用性能指標を超えた国防総省の持続可能性指令の組み合わせに牽引され、環境、社会、ガバナンス(ESG)の考慮事項が、軍事用組み込みシステムハードウェア市場全体の調達および製品開発の決定にますます影響を与えています。

米国防総省は、2050年までに運用排出量をネットゼロにするという気候適応計画を発表しており、これには前方展開コンピューティングインフラストラクチャのエネルギー消費を削減する指令が含まれています。組み込みコンピューティングシステムは、航空母艦上のデータセンター、地上車両の電子機器スイート、固定コマンド・アンド・コントロール施設において、プラットフォームの電力予算のかなりの部分を占めるため、この義務は、調達仕様書に正式なサイズ、重量、電力削減要件として組み込まれています。ハードウェアベンダーは、処理スループットを犠牲にすることなく熱放散を低減する低電力シリコンアーキテクチャ、高度な伝導冷却トポロジ、およびワイドバンドギャップ電力変換回路を開発することで対応しています。

循環経済の義務化は、二次的なESG圧力ベクトルとして浮上しています。欧州連合の持続可能な製品のためのエコデザイン規制は、主に商用エレクトロニクスを対象としていますが、産業基盤全体で調和の取れたコンプライアンス体制を求めるEU加盟国の軍隊の間で、防衛調達慣行に影響を与え始めています。これは、堅牢なコンピューティング市場で事業を展開する組み込みハードウェアサプライヤーに対し、分解しやすい設計、RoHS最低閾値を超える有害物質コンプライアンスの改善、および廃止されたボードとモジュールに対する使用済み製品回収プログラムの実施を迫っています。

ESG投資家のスクリーニング基準も、上場防衛エレクトロニクス企業の資本配分を再形成しています。ほとんどの主要なESGフレームワークでは防衛収益が完全に除外されるわけではありませんが、投資家はESGリスクの代理指標として、サプライチェーンの透明性、ドッド・フランク法第1502条に基づく紛争鉱物の調達、および処理出力単位あたりのエネルギー強度をますます精査しています。防衛組み込みハードウェアベンダーに基礎的なICを供給する半導体コンポーネント市場の企業は、タンタル、タングステン、スズ、金の調達文書に関して特に厳しい監視下にあります。

その結果、製品の

日本の軍事用組み込みシステムハードウェア市場は、地政学的緊張の高まりと防衛力強化の必要性から、急速な拡大期にあります。報告書によると、日本は2027会計年度までに防衛予算をGDPの2%に倍増する決定をしており、これは先進戦闘機、駆逐艦、および無人システムプログラムにおける組み込み処理要件に大規模な資金を供給することを意味します。アジア太平洋地域は推定9.1%の年平均成長率(CAGR)で最も急速に成長しており、日本はその主要な牽引役の一つです。日本の防衛費は2024年度予算で約7兆9,496億円(約530億ドル)に達しており、今後数年間でさらに増加が見込まれます。この予算の増加は、AI、電子戦、レーダー、自律システムなどの次世代技術を搭載した、より高度な組み込みシステムへの需要を直接刺激しています。

この分野で事業を展開する主要な企業としては、リストに挙げられたグローバルサプライヤーのうち、インテル コーポレーションやXilinx Inc.(現在はAMD傘下)が、日本市場においても重要な役割を果たしています。インテルは、商用オフザシェルフ(COTS)部品として広範なCPUを提供し、堅牢化された防衛システムに組み込まれています。Xilinx/AMDは、レーダー、電子戦、通信といった日本の防衛システムで不可欠な高性能FPGAを提供しています。これらの国際的なコンポーネントサプライヤーに加え、三菱重工業、川崎重工業、富士通、NECといった日本の主要な防衛産業企業が、これらの組み込みシステムを最終的な防衛プラットフォームに統合する役割を担っています。これらの国内企業は、高度なシステムインテグレーション能力を通じて、市場成長に貢献しています。

日本における軍事用組み込みシステムに関連する規制および標準フレームワークは、国際的な軍事規格(特にMIL-STDシリーズ)と日本の独自の調達要件の組み合わせによって特徴づけられます。日本の防衛省(MOD)および自衛隊(JASDF, JMSDF, JGSDF)は、システムの信頼性、耐久性、安全性に関する厳しい内部仕様を有しており、多くの場合、これらは国際的な軍事規格をベンチマークとしています。例えば、電磁両立性(EMC)に関してはMIL-STD-461、環境試験に関してはMIL-STD-810といった基準が参照され、日本の気候や運用環境に合わせて調整されることがあります。特定の製品カテゴリに特化したJIS規格もありますが、軍事用途ではより厳格なMIL-STDが優先される傾向にあります。

日本市場における流通チャネルは、主にグローバルな組み込みハードウェアサプライヤーから、三菱重工業や川崎重工業などの主要な日本の防衛請負業者への直接販売が中心です。また、日本の総合商社(丸紅、住友商事など)が、海外ベンダーと国内インテグレーターとの間の仲介役として機能することも一般的です。防衛省自身が直接調達を行う場合もあります。日本の防衛産業における「消費者行動」(すなわち防衛省や自衛隊の調達パターン)は、システムの高い信頼性、長期的な保守サポート、米国をはじめとする同盟国との相互運用性、およびサプライチェーンの安全保障を重視します。近年では、国内での生産や技術移転を通じた国産化の推進も重要な要素となっています。これにより、単なるCOTS(商用オフザシェルフ)製品だけでなく、日本の特殊な要件に合わせたMOTS(修正オフザシェルフ)またはカスタムソリューションへの需要が高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

ミリタリー組込みシステムハードウェア市場 (2026–2034) の調査フレームワークは、総調査努力の70~80%を占める堅牢な一次調査を基盤としています。これにより、調査結果は世界中の防衛エコシステムにおける実際の運用インテリジェンス、調達ダイナミクス、および技術採用パターンに基づいていることが保証されます。

バリューチェーン全体で関与する企業タイプ:

実施された主要ステークホルダーインタビュー:

一次データは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ全体で実施された構造化インタビュー、専門家パネルディスカッション、および検証済みの調査票を通じて収集されました。すべての回答者は、軍事組込みハードウェアの仕様策定、調達、統合、または最終使用操作への直接的な関与についてスクリーニングされました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主要防衛企業の組込みシステムプログラムマネージャー | 30% |

| チーフハードウェアアーキテクト/FPGA&SoC設計エンジニア | 27% |

| 防衛調達・取得担当官 | 23% |

| 電子戦&アビオニクスシステムエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 防衛グレード組込みコンピューティングハードウェアOEM | 28% |

| 主要防衛システムインテグレーター | 25% |

| 半導体&プロセッサIPベンダー | 20% |

| 防衛向けエッジ/フォグ/ミストコンピューティングインフラストラクチャプロバイダー | 15% |

| Tier-2およびTier-3コンポーネントサプライヤーおよび受託製造業者 | 12% |

二次調査は総調査フレームワークの20~30%を占め、一次調査結果のキャリブレーション層として機能します。データの完全性を確保し、ベンダーに偏った報告を排除するために、権威ある、市場調査ウェブサイト以外の厳選された情報源が含まれます。

金融データベース&企業情報プラットフォーム:

政府、規制機関、業界団体情報源:

二次調査には、特許ランドスケープ分析、防衛白書、議会予算正当化文書、および輸出管理規制届出(ITAR/EAR)も含まれ、地域市場アクセス制限を文脈化しています。

ミリタリー組込みシステムハードウェア市場の市場規模算定には、一次入力、財務開示、および政府プログラムデータベース全体での多段階データトライアンギュレーションを通じて検証された、トップダウンとボトムアップ推定を組み合わせた二重手法アプローチが採用されました。

トップダウン手法: 世界の防衛電子機器支出は、検証済みの政府予算文書(例:米国国防総省FYDP、英国国防省装備計画、NATO国防支出報告書)から取得されました。総利用可能市場(TAM)は、C4ISR、EW、およびプラットフォームアビオニクス予算のサブセグメントとしての組込みコンピューティングハードウェアの検証済み割り当て比率を適用することで、段階的に絞り込まれました。

ボトムアップ手法: 市場規模は、以下の特定の指標と変数を用いて独立して構築されました。

多段階データトライアンギュレーション: すべてのボトムアップ推定は、(1) 公開取引されている防衛組込みコンピューティングベンダーからの開示されたセグメント収益、(2) SAM.govおよび同等の調達ポータルからの契約授与額、および (3) 一次ステークホルダーインタビューからの裏付けとなる情報と照合されました。±10%を超える差異は、最終的な数値が承認される前に二次的な調整ラウンドにかけられました。

本レポート内のすべてのデータ出力は、構造化された多段階品質保証プロトコルを通じて達成された85~90%の推定精度レベルが保証されています。

主な制約には、ITARやEARなどの輸出管理規制があり、これらは国境を越えた部品調達を制限し、調達サイクルを遅らせます。半導体サプライチェーンの集中、特に限られた数の先進ノードファブへの依存は、ミッションクリティカルなプログラムにとって単一障害点のリスクを生み出します。地政学的な緊張は、高性能組み込みプロセッサやFPGAに不可欠な希土類材料へのアクセスをさらに複雑にしています。

オープンアーキテクチャ標準、特にSOSA(センサーオープンシステムアーキテクチャ)とHOST(ハードウェアオープンシステム技術)への移行は、モジュール式で相互運用可能なハードウェア開発を加速させ、プラットフォーム間のベンダーロックインを低減しています。展開されたシステムへのエッジコンピューティングとフォグコンピューティングの統合は、集中型インフラへの依存なしにリアルタイムの戦場データ処理を可能にします。ザイリンクス社やインテルコーポレーションのような企業は、アビオニクスおよび電子戦アプリケーション向けに特別に設計された耐放射線性FPGAとヘテロジニアスSoC設計に多額の投資を行っています。

軍事用組み込みシステムハードウェア市場は、2024年に126億ドルと評価され、2033年までに年平均成長率7.4%で拡大すると予測されています。この推移は、NATO加盟国とインド太平洋同盟国全体で継続的な防衛近代化プログラムに牽引され、予測期間終了までに市場が絶対規模で約2倍になることを意味します。レーダーシステム、電子戦、アビオニクスは、この成長軌道の中で最も価値の高いアプリケーションセグメントです。

北米は、米国国防総省が年間8000億ドル以上を国防予算に継続的に割り当てていること、およびBAEシステムズ、カーチス・ライト・コーポレーション、ゼネラル・マイクロ・システムズなどの主要契約企業の稠密なエコシステムに支えられ、約42%と最大の地域シェアを占めています。この地域は、米陸軍、海軍、空軍の調達プログラムにおけるSOSAおよびMOSA義務の早期採用から恩恵を受けており、継続的なハードウェアアップグレードサイクルを生み出しています。カナダとメキシコの防衛産業基盤はわずかに貢献していますが、米国の支出規模と比較すると二次的な位置にあります。

アジア太平洋地域は、市場シェアの約22%を占め、地域的な安全保障競争に対応する中国、インド、韓国、ASEAN諸国での防衛近代化の加速により、最も急速に成長している地域です。インドの「メイク・イン・インディア」防衛イニシアチブと韓国の国産戦闘機および海軍プログラムは、現地で統合された組み込みコンピューティングソリューションに対する大きな需要を生み出しています。日本の2022年以降の純粋な防衛的防衛姿勢からの転換と調達予算の増加は、2033年まで地域のハードウェア需要をさらに増幅させています。

競争環境は適度に統合されており、カーチス・ライト・コーポレーション、BAEシステムズ、アバコ・システムズ、コントロンAGが、長年にわたる国防総省およびNATOの主要契約企業との関係を通じて重要な地位を占めています。インテルコーポレーションとザイリンクス社(現AMD)は半導体IP層を支配し、複数のベンダーのボードレベル製品に組み込まれるプロセッシングコアとFPGAを供給しています。レイディシス・コーポレーションとゼネラル・マイクロ・システムズは堅牢なCOMおよびCompactPCIプラットフォームで競合し、テレフォニクス・コーポレーションはレーダーおよび通信専用の組み込みサブシステムでニッチを維持しています。