1. 航空機用マイクロタービンエンジン市場を破壊している技術は何ですか?

電動推進ハイブリッドと水素燃料マイクロタービンは、従来のマイクロタービン設計に最も直接的な代替圧力を与えています。TurboTech SASのような企業は、燃料消費量を最大30%削減する再生型マイクロタービンアーキテクチャを積極的に開発しており、これまでサブ100 lbf推力クラスで従来のピストンエンジンに有利だった効率ギャップを縮めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

航空機用マイクロタービンエンジン市場は現在、5,354万ドル (約83億円)と評価されており、予測期間にわたり9.0%の年平均成長率で拡大すると予測されています。これは、世界中で普及する無人航空システム、先進的な都市航空モビリティの概念、および近代化された防衛調達プログラムによって推進される堅調な需要を反映しています。この成長軌道は、市場をより広範な航空宇宙および防衛エコシステム内で最もダイナミックに進化するセグメントの一つとして位置づけています。

マイクロタービンエンジン — 500ニュートン未満の推力、または100kW未満の軸出力を生成する小型ガスタービン原動機と広く定義される — は、持続的な耐久性、高い出力密度、および複数燃料対応性が最も重要となる用途において、ピストンエンジンや電動代替品よりもますます好まれています。小型製造、積層造形技術、および先進的な耐熱合金の融合により、これらのエンジンの製造コストとリードタイムが大幅に削減され、既存の防衛大手から機敏な新規参入企業まで、市場が拡大しています。

主要な需要ドライバーには、NATOおよびインド太平洋同盟諸国における軍用UAV調達の継続的な増加、貨物ドローンロジスティクスにおける商用アプリケーションの拡大、およびマイクロタービンレンジエクステンダーを活用するハイブリッド電動リージョナル航空機プログラムのパイプラインの増加が含まれます。NATO加盟国がGDPの2%の目標を掲げる防衛予算の増加や、民間航空の設備投資におけるパンデミック後の回復といったマクロ的な追い風も、基本的な需要をさらに強化しています。

民間セグメントは、現在は防衛よりも小さいものの、米国、欧州連合、およびアジア太平洋の主要管轄区域で目視外飛行 (BVLOS) 運用のための規制枠組みが成熟するにつれて勢いを増しています。この規制の明確化により、測量、精密農業、パイプライン検査、およびラストマイル貨物向けのマイクロタービン駆動プラットフォームの商業展開が可能になっています。

供給側の観点から見ると、市場は中程度の集中度を維持しており、少数の確立されたターボ機械専門企業が重要な知的財産権を保有し、ベンチャー支援の新興企業が増加しています。デジタルツインシミュレーション、セラミックマトリックス複合材タービンブレード、および再生サイクル設計への投資が活発化しており、2027年~2030年にかけて性能差別化が加速することを示唆しています。

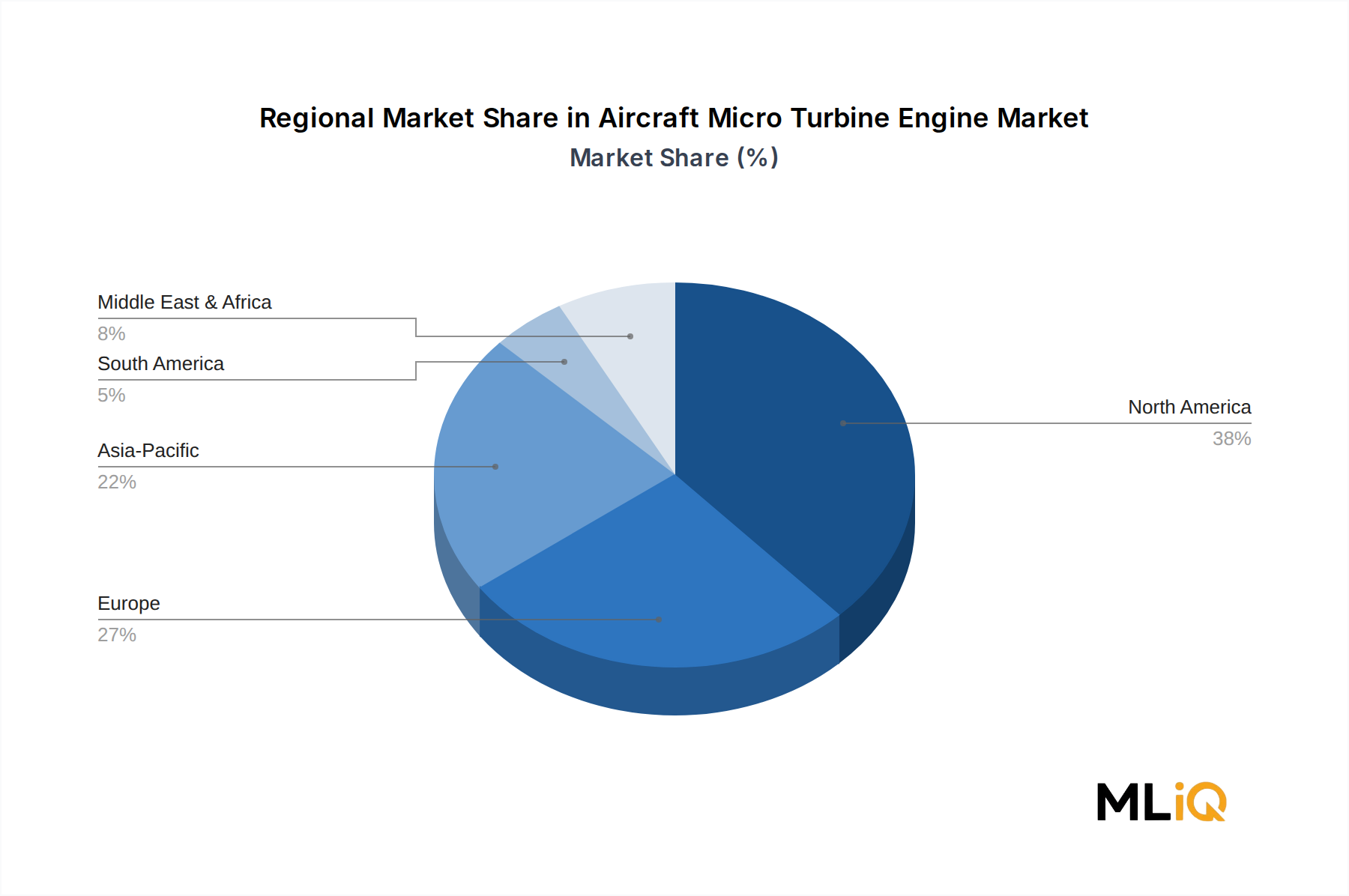

北米は、米国の国防総省の広範な予算と確立された産業基盤により、最大の収益シェアを維持しています。しかし、中国、インド、韓国が国産ドローンおよび先進航空モビリティプログラムを拡大しているため、アジア太平洋地域が最も急速に成長しています。ヨーロッパは、ドイツ、フランス、チェコ共和国の高度に専門化された中規模メーカーのクラスターを中心に統合が進んでいます。

全体として、航空機用マイクロタービンエンジン市場は、軍事および商業航空の両方における構造的変化に支えられ、小型、燃料効率が高く、信頼性の高い推進ソリューションを有利にする長期的な成長の可能性を秘めています。

航空機用マイクロタービンエンジン市場内では、エンジンタイプセグメンテーションは主にターボシャフトとターボジェット構成に二分され、この複合セグメントが予測期間を通じて主要な収益を生み出すカテゴリーを構成しています。これら2つのアーキテクチャがなぜ優位性を占めるのかを理解するには、調達決定を推進する根底にあるアプリケーション要件を検討する必要があります。

ターボジェットマイクロエンジン — 高速排気を通じて直接推力を生成する — は、使い捨ておよび再利用可能な標的ドローンプログラム、巡航ミサイルデモンストレーター、および高速偵察UAVの主力です。その相対的な機械的単純さ、良好な推力対重量比、およびJP-8や同様の炭化水素燃料との互換性により、管理可能なライフサイクルコストで信頼性の高い性能を求める防衛顧客にとって特に魅力的です。米国、イスラエル、韓国における主要な防衛調達プログラムは、ロケット弾やデコイシステム向けにターボジェットクラスのマイクロエンジンを歴史的に指定しており、このサブセグメントのメーカーに安定した受注をもたらしています。

対照的に、ターボシャフトマイクロエンジンはガスタービンエネルギーをジェット推力ではなく軸動力に変換するため、回転翼UAV、ハイブリッド電動レンジエクステンダー、および大型無人プラットフォームの補助動力装置に理想的です。マルチローターおよびシングルローター貨物ドローン市場が、特に50~150kgのペイロードクラスで拡大するにつれて、ターボシャフトマイクロエンジンは、バッテリー電動システムが現在有意義な範囲で再現できない耐久性とペイロードの利点を提供します。このアプリケーションの牽引力が、今世紀後半に向けてターボシャフトサブセグメント内で特に堅調な需要成長を推進しています。

両方のアーキテクチャにわたって活動する主要企業には、小型ターボファンおよびターボジェットシステムにおいて深い専門知識と確立された防衛実績を持つWilliams International社、そのターボ機械R&Dエコシステムを活用して新たなマイクロスケール要件に対応するGeneral Electric Company社、およびプラットフォーム統合ソリューションにおいてその製品を差別化する統合アビオニクスおよびエンジン健全性監視機能を提供するHoneywell International Inc.社が含まれます。チェコ共和国に拠点を置く専門企業であるPBS Group, A.S.社は、特に偵察および貨物UAVを動かすターボシャフトエンジンで、ヨーロッパ市場で強い地位を築いています。オランダのMicro Turbine Technology B.V.社は、優れた燃料効率を提供する再生ターボシャフトアーキテクチャに焦点を当てており、長距離ミッションにとって差別化要因となっています。

ターボシャフトとターボジェットの複合セグメントは、単に過去の導入実績によって支配的であるだけでなく、マイクロターボファンやターボプロップ構成などの新興の代替品と比較して、そのシェアを積極的に拡大しています。これは、より複雑なアーキテクチャの開発タイムラインが長期化しており、特に防衛顧客が新しいUAVプログラムを指定する際に、成熟した飛行実績のあるエンジンタイプを好む傾向があるためです。このセグメントは好循環の恩恵を受けています。つまり、現行設計は飛行時間と信頼性データを蓄積し、それが調達の好みを強化し、ひいては抜本的なアーキテクチャの変更ではなく、段階的な性能改善への投資を維持するのです。

流通の観点から見ると、OEMチャネルがこのセグメント内で支配的であり、防衛大手請負業者やUAVシステムインテグレーターは通常、長期供給契約の下でエンジンを直接調達します。アフターマーケット活動は、現在民間航空の基準と比較して控えめですが、配備されたマイクロタービン駆動システムのフリートが運用時間を累積し、オーバーホール、修理、交換サイクルを必要とするにつれて増加しています。このアフターマーケットの進化は、確立されたメーカーにとって有意義な二次収益源を表しており、初期世代の配備が主要なメンテナンス間隔に達する2026年以降には、比例的により重要になると予想されます。

このセグメントの優位性は、民間、防衛、および研究プラットフォームや先進航空モビリティデモンストレーターを含む成長中の「その他」カテゴリーにわたる幅広いアプリケーションによってさらに強化されており、収益がいずれかの単一のエンドユースサイクルに不均衡にさらされないことを保証しています。

航空機用マイクロタービンエンジン市場は、その9.0%のCAGR軌道を共に定義する、明確な定量化可能なドライバーと構造的制約のセットによって形成されています。

主なドライバー — 防衛UAV調達の増加:最新の評価によると、世界の軍用UAV支出は年間120億ドル (約1兆8,600億円)を超え、そのかなりの部分が推進システムに向けられています。NATO加盟国が防衛予算を増加させるという集団的コミットメント — 20カ国以上が現在GDPの2%目標を達成または上回っている — は、ロケット弾、標的ドローン、および長距離ISRプラットフォームの調達を直接加速させ、これらすべてに小型タービン推進が必要です。ヨーロッパおよびインド太平洋地域における脅威環境評価が継続的な投資を正当化するため、このドライバーは周期的なものではなく構造的なものです。

二次ドライバー — 商用ドローンロジスティクスの拡大:世界のドローンロジスティクス市場は、2030年まで年間15%を超える速度で成長すると予測されており、Amazon、Wing、および地域のロジスティクスプロバイダーを含む主要なeコマースおよび貨物オペレーターは、バッテリーシステムでは対応できない有効な航続距離とペイロードソリューションをマイクロタービンエンジンが提供する中型から大型UAVのフリートを展開または計画しています。

三次ドライバー — BVLOS運用の規制成熟:FAAのBVLOS運用規則の最終化とEASAの同等の規制枠組みは、スケーラブルな商業展開を可能にし、認証されたマイクロタービン駆動プラットフォームの明確な対象市場を創出しました。

主な制約 — 高い開発および認証コスト:FAA Part 33またはEASA CS-E要件に基づく新しいマイクロタービンエンジンの型式認証には、開発費として2,000万~5,000万ドル (約31億円~77.5億円)、および数年間の試験が必要となる可能性があり、小規模な新規参入企業にとって大きな障壁となり、次世代設計の商業化を遅らせています。

二次制約 — 先進バッテリー電動システムとの競合:リチウム硫黄およびソリッドステートバッテリー技術のエネルギー密度の急速な向上 — 実験室での実証では500 Wh/kgに近づいている — は、中期的に25kg未満のUAVクラスでマイクロタービンエンジンの耐久性優位性を侵食し、最小エンジンバリアントの対象市場を縮小させる可能性があります。

三次制約 — 高温合金のサプライチェーン集中:タービン高温セクション部品には、地理的に集中したサプライヤーベースから調達されるニッケル超合金および単結晶材料が必要であり、メーカーは戦略的な在庫および二重調達プログラムを通じて積極的に緩和しなければならないコスト変動性およびリードタイムリスクを導入します。

航空機用マイクロタービンエンジン市場の競争環境は、多様な大手航空宇宙コングロマリット、専門的な中堅ターボ機械企業、および革新的な新興企業の融合によって特徴付けられ、それぞれが異なる戦略的ニッチを占めています。

GENERAL ELECTRIC COMPANY:航空宇宙および積層造形部門を通じて、ゼネラル・エレクトリック社は先進材料とデジタルエンジニアリング能力をマイクロタービン開発に応用しており、特に次世代タービンブレードと燃焼器技術のマイクロエンジンクラスへの適用に関心を持っています。

日本市場での関連性: 航空宇宙分野で日本の主要企業と協力し、防衛・民間航空向けに幅広いソリューションを提供。

HONEYWELL INTERNATIONAL INC.:多様な航空宇宙技術リーダーであるハネウェル・インターナショナル社は、統合された推進およびアビオニクスソリューションをマイクロタービン市場に提供し、防衛および商業オペレーターにとっての主要な差別化要因として、健全性監視、燃料システム統合、および信頼性保証を強調しています。

日本市場での関連性: 航空宇宙・防衛技術の主要サプライヤーとして、日本の航空機メーカーや防衛省にアビオニクス、エンジン部品、統合システムを提供。

KRATOS DEFENSE & SECURITY SOLUTIONS, INC.:ジェット推進の標的ドローンと戦術UAVの強力なポートフォリオを持つ高性能無人システムの大手プロバイダー。同社はシステムレベルの統合専門知識を活用して、自社プラットフォームを動かすマイクロタービンエンジンの需要を喚起し、部分的に自己完結型の垂直需要チェーンを構築しています。

AeroDesignWorks GmbH:ヨーロッパの防衛および商用ドローン顧客向けのカスタムマイクロタービン設計および開発サービスに焦点を当てたドイツのエンジニアリング専門企業。その強みは、ニッチなプラットフォーム要件に対する迅速なプロトタイピングとオーダーメイドの性能最適化にあります。

Williams International:小型ガスタービンエンジニアリングで最も確立された企業の一つであるウィリアムズ・インターナショナルは、ターボファンおよびターボジェットアーキテクチャにわたる数十年にわたる認証済みエンジン開発経験を有しています。そのFJ33およびFJ44の系譜は、マイクロスケール防衛エンジンプログラムにまで及ぶ信頼性を提供します。

SENTIENT BLUE TECHNOLOGIES:自律システム向けの先進的な推進ソリューションに焦点を当てた新興企業で、AI駆動型エンジン管理と次世代ドローンプラットフォーム向けの小型ターボ機械の交差点にその技術を位置づけています。

ELLIOTT COMPANY:コンプレッサーおよびタービン設計における深い専門知識を持つターボ機械専門企業。主に産業用ですが、そのエンジニアリング能力は、高効率マイクロスケール発電所の需要増加に対応するために活用されています。

TURBOTECH SAS:UAVアプリケーション向けの再生マイクロタービン技術を開発したフランスの新興企業で、従来のアーキテクチャと比較して最大30%の燃料消費削減を実証しています。TURBOTECH SASは、ヨーロッパの防衛および商業オペレーターから大きな注目を集めています。

Micro Turbine Technology B.V.:長距離UAVアプリケーションに焦点を当てた、再生ターボシャフトエンジンのオランダを拠点とする専門企業。そのMTTタービン製品は、複数のヨーロッパのドローンプログラムで運用上の実行可能性を実証しています。

PBS GROUP, A. S.:チェコ共和国に拠点を置くターボ機械メーカーで、UAVおよび軽航空機向けの小型ジェットエンジンおよびターボシャフトユニットにおいて強力な実績を誇ります。PBS GROUP, A. S.は、直接販売およびプラットフォーム統合パートナーシップを通じて、ヨーロッパおよび世界の防衛顧客にサービスを提供しています。

2023年第1四半期:TURBOTECH SASは、固定翼UAVプラットフォームで再生マイクロタービンエンジンの10時間以上の連続飛行試験を完了し、運用を想定した環境でその燃料効率の主張を検証し、欧州の防衛調達機関からの継続的な関心を集めました。

2023年第2四半期:PBS GROUP, A. S.は、新型の偵察および標的ドローンプラットフォームに搭載されるTJシリーズマイクロターボジェットエンジンについて、欧州の主要無人システムインテグレーターとの供給契約を発表しました。これは同社の最近の歴史の中で最大の生産契約の一つです。

2023年第3四半期:General Electric Companyは、先進セラミックスプログラムを通じて製造された積層造形タービン部品を公開デモンストレーションし、マイクロタービン作動規模で熱効率を20%改善することを目指し、短期的な主要ターゲットとして防衛プログラムへの応用を挙げました。

2023年第4四半期:KRATOS DEFENSE & SECURITY SOLUTIONS, INC.は、ジェット推進標的ドローンシステムの生産拡大のため、米国防総省から追加の資金援助を受けました。契約額の増額は2億ドル (約310億円)を超え、これらのプラットフォームに統合されるマイクロタービン推進ユニットの需要を直接支えました。

2024年第1四半期:Micro Turbine Technology B.V.は、成長する都市航空モビリティおよび貨物ドローンセグメントをターゲットに、ハイブリッド電動統合に最適化された次世代ターボシャフトバリアントを共同開発するため、Tier-1欧州UAVメーカーとの戦略的開発パートナーシップを締結しました。

2024年第2四半期:Honeywell International Inc.は、デジタルツイン健全性監視機能を組み込んだマイクロタービンAPU製品ラインのアップデートを発表しました。これにより、フリートオペレーター向けの予測メンテナンスが可能になり、社内検証データに基づくと、予定外のメンテナンスイベントが推定25%削減されます。

2024年第3四半期:Williams Internationalは、長距離戦術UAVアプリケーション向けの特定の燃料消費量を改善することを目的とした次世代小型ターボファン設計を進めるため、米国政府機関と複数年開発契約を締結しました。

航空機用マイクロタービンエンジン市場は、防衛支出の優先順位、規制環境、および産業基盤の成熟度の違いを反映して、成長率と需要構成の両方において顕著な地域差を示しています。

北米は、米国防総省によるUAV推進システム、ロケット弾プログラム、および先進航空モビリティR&D資金の調達に主に牽引され、世界の市場総額の推定38~42%を占め、最大の収益シェアを誇ります。米国は世界最大の防衛R&D予算の恩恵を受けており、国防総省は年間1,400億ドル (約21兆7,000億円)以上を研究、開発、試験、評価活動に割り当てています。カナダとメキシコは、それぞれ専門プログラムへの参加とサプライチェーンの役割を通じて控えめに貢献しています。北米の成長率は、依然として健全であるものの、確立されたプログラムカテゴリーで市場がより成熟に近づくにつれて、新興地域と比較してより穏やかです。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、フランス、英国、およびチェコ共和国が製造およびエンジニアリング活動の主要なハブとして機能しています。欧州の需要は、2022年以降の大陸防衛態勢の再評価によって加速されており、NATO加盟国は、小型タービン推進を必要とするISRおよび攻撃ドローン能力の調達を大幅に増加させています。欧州市場は、PBS GROUP、TURBOTECH SAS、およびMicro Turbine Technology B.V.を含む、国内および輸出市場の両方に供給する高度に専門化された中堅メーカーのクラスターの恩恵を受けています。ヨーロッパの地域CAGRは8.5~9.5%の範囲と推定されており、世界の平均とほぼ一致しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じて推定CAGRは11~13%です。中国の積極的な国産UAVおよびロケット弾開発プログラム、国内コンテンツ要件を推進するインドの防衛調達手順、韓国の多額のドローン調達パイプライン、および日本の改定された防衛態勢が、すべて地域の需要急増に貢献しています。ASEAN諸国も、国防力を近代化するにつれて、段階的な成長貢献国として浮上しています。

中東およびアフリカ地域は、特にGCC諸国およびイスラエルにおいて、ISRおよび攻撃UAV能力に対する持続的な需要と、高度なドローンシステムの消費者および重要な輸出国としてのイスラエルの地位に牽引され、平均以上の成長を経験しています。イスラエルの防衛産業基盤 — グローバルなマイクロタービンサプライチェーンに深く統合されている — は、同国に需要の中心地と技術供給国の両方として独特の二重の役割を与えています。

南米は依然として最も小さく、最も未熟な地域市場であり、ブラジルがその軍隊近代化イニシアチブを通じて主要な需要の中心となっています。地域CAGRは5~7%の範囲と推定されており、財政的制約と商用ドローン運用の規制開発の遅れによって制約されています。

航空機用マイクロタービンエンジン市場への投資活動は、2022年~2024年期間にわたり大幅に活発化しており、防衛調達の急増と商業UAVアプリケーションの成熟の両方を反映しています。歴史的に機関投資家や企業戦略投資家が支配してきた推進技術セグメントへのベンチャーキャピタルは、防衛に特化したベンチャーファンドや政府系ファンド、特に国内航空宇宙能力開発に投資する湾岸協力会議諸国からのものにまで広がっています。

最も資本集約的なサブセグメントで投資を集めているのは、再生型およびハイブリッドサイクルマイクロタービン開発であり、効率改善が現行設計に対する最も明確な差別化経路を提供します。TURBOTECH SASの複数の資金調達ラウンドは、欧州の産業および政府ソースから累計で数千万ユーロを調達しており、この傾向を典型的に示しています。同様に、Micro Turbine Technology B.V.は、長距離UAVプログラム要件に合致した戦略的投資を誘致しています。

M&Aの面では、市場は、外部サプライチェーンに依存するのではなく、小型推進能力を内部化しようとする大規模な航空宇宙および防衛コングロマリットによる的を絞った買収を経験しています。これらの取引は、認証されたマイクロタービンの知的財産の戦略的な希少性と、永続的な競争障壁を創出する長期的な開発サイクルを反映したプレミアム評価を得ています。

公共部門の投資

航空機用マイクロタービンエンジン市場における日本は、アジア太平洋地域が予測期間を通じて11~13%という最も速い年平均成長率を示す中で、その需要拡大に貢献しています。特に、日本の防衛政策の転換と、無人航空機(UAV)および先進航空モビリティ(AAM)プログラムへの関心の高まりが、この市場を牽引しています。日本の経済は、急速な高齢化と労働力不足という課題に直面しており、これにより、精密農業、インフラ点検、物流、災害対応など、さまざまな分野でUAV技術の活用が加速しています。これらの用途において、長距離飛行、高いペイロード能力、および多燃料対応性を提供するマイクロタービンエンジンは、バッテリー電動システムでは実現が難しい利点を提供し、特に注目されています。

日本市場で活動する主要企業としては、General Electric CompanyやHoneywell International Inc.のようなグローバル大手が挙げられます。これらの企業は、航空宇宙および防衛分野において日本の主要な航空機メーカー(例:三菱重工業、川崎重工業、SUBARUなど)と協力し、アビオニクス、エンジン部品、統合システムなど幅広いソリューションを提供しており、マイクロタービンエンジンのインテグレーターとして重要な役割を担っています。国内の主要防衛請負業者も、自国の防衛装備品にこれらのエンジンを組み込む可能性があります。

規制および標準化の枠組みに関して、日本では無人航空機の運用は国土交通省航空局(JCAB)が管轄しています。目視外飛行(BVLOS)を含む特定飛行に関する許可・承認制度が整備されつつあり、これにより商用ドローンの大規模展開が可能になりつつあります。防衛分野では、防衛装備庁(ATLA)が装備品の調達および性能基準を策定しており、信頼性と安全性が極めて重視されます。一般的な産業標準としては日本工業規格(JIS)がありますが、航空宇宙産業ではAS9100のような国際品質マネジメントシステム規格への準拠も重要視されます。

流通チャネルは、主にOEM(Original Equipment Manufacturer)への直接供給が中心です。大手防衛企業やUAVシステムインテグレーターが、長期供給契約の下でエンジンを調達する形態が主流です。日本市場では、製品の品質、長期的な信頼性、および充実したアフターサービスが特に重視される傾向があります。研究開発機関への供給も重要なチャネルです。商業分野では、日本のユーザーは高度な技術を評価しつつも、導入には慎重なアプローチを取ることが多く、実証された実績と堅牢なサポート体制が求められます。アフターマーケット活動も、配備されたシステムの運用時間が増加するにつれて成長が見込まれ、保守・修理・交換サービスが重要な収益源となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.0%% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本報告書の基盤は、集中的な一次調査プログラムにあり、総調査努力の約70~80%を占めています。このアプローチにより、市場規模、競合情報、および需要予測が、航空機マイクロタービンエンジンバリューチェーン全体のアクティブな参加者から直接得られた、直接的で検証済みの洞察に基づいていることが保証されます。

バリューチェーン全体で関与した主要な企業タイプ:

インタビュー対象となった主要なステークホルダー:

一次データは、2024年第3四半期から2025年第2四半期にかけて実施された構造化された詳細インタビュー(IDI)、専門家パネルディスカッション、および独自の調査を通じて収集されました。契約上必要な場合、すべての回答者データは匿名化され、外れ値バイアスを排除するために、回答は二次ベンチマークと相互検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 推進システム設計エンジニア | 30% |

| UAVプログラムマネージャー / 無人システムディレクター | 28% |

| 軍事航空調達担当官 | 22% |

| MROオペレーション&テクニカルサポートマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| マイクロタービンエンジンOEM | 28% |

| 機体&UAVプラットフォームインテグレーター | 24% |

| 精密部品&サブアセンブリサプライヤー | 18% |

| MRO&アフターマーケットサービスプロバイダー | 16% |

| 防衛調達&システム統合請負業者 | 14% |

残りの20~30%の調査努力は、商業市場調査アグリゲーターウェブサイトからのデータを明確に除外し、分析の独立性を維持しながら、権威ある金融、政府、規制、および業界団体データベースを活用した厳格な二次調査フレームワークに基づいています。

金融&ビジネスインテリジェンスデータベース:

政府&規制情報源:

業界団体&協会:

2026年から2034年までの予測期間における航空機マイクロタービンエンジン市場の市場規模算定は、トップダウンとボトムアップ推定を組み合わせた二重手法フレームワークを採用し、両アプローチからの出力を調整するために多レベルのデータトライアングル化が適用されます。

トップダウンアプローチ: 権威ある政府および貿易データベースから得られた世界の航空宇宙推進市場評価は、推力クラス(<500N、500~2,000N)、エンジンアーキテクチャ(ターボシャフト対ターボジェット)、アプリケーション垂直(民間、防衛、その他)、および地域別に分解され、一次インタビューと出荷データから導き出された検証済みの市場シェア係数が使用されます。

ボトムアップアプローチ — 使用された特定の指標&変数:

すべてのボトムアップ推定は国レベルで集計され、その後、サブ地域および地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)の合計にまとめられ、最終的にトップダウン市場エンベロープとグローバルに調整されます。複合年間成長率(CAGR)予測は、過去の出荷トレンド分析、調達パイプラインデータ、および次世代マイクロタービンアーキテクチャ(例:回生サイクルエンジン、積層造形タービンコンポーネント)に特化した技術採用曲線モデリングを組み合わせてモデル化されます。

本報告書に提示されるすべてのデータ出力は、構造化された多段階の品質保証プロトコルを通じて達成された、85~90%の保証された推定精度レベルを持っています。

電動推進ハイブリッドと水素燃料マイクロタービンは、従来のマイクロタービン設計に最も直接的な代替圧力を与えています。TurboTech SASのような企業は、燃料消費量を最大30%削減する再生型マイクロタービンアーキテクチャを積極的に開発しており、これまでサブ100 lbf推力クラスで従来のピストンエンジンに有利だった効率ギャップを縮めています。

単結晶タービンブレードの積層造形とセラミックマトリックス複合材料(CMC)製のホットセクション部品が主要なR&D方向であり、重量を比例して増加させることなく、より高いタービン入口温度を可能にしています。PBS GroupとGeneral Electric Companyは、ターボシャフトおよびターボジェットの各タイプで、計画外のメンテナンス間隔を推定20~25%削減するデジタルツインベースの健康監視システムを進化させています。

徘徊型弾薬、戦術UAV、標的ドローンを含む防衛アプリケーションは、最も成長率の高い需要セグメントであり、Kratos Defense & Security SolutionsおよびSentient Blue Technologiesの顧客が運用するプラットフォームは50〜400 lbfの推力範囲のエンジンを必要としています。民生用UAVロジスティクスと都市型航空モビリティ(UAM)は、二次的な需要チャネルとして浮上していますが、FAAおよびEASAの認証スケジュールによって依然として数量が制約されています。

投資は防衛分野の主要インテグレーターと専門の航空宇宙ファンドに集中しており、Williams InternationalやHoneywell International Inc.のようなOEMティアサプライヤーは、より広範な推進ポートフォリオ戦略の一環として、マイクロタービンプログラムに社内R&D予算を割り当てています。AeroDesignWorks GmbHやMicro Turbine Technology B.V.のような新興企業にはベンチャーキャピタルの関心が集まっており、市場は5,354万ドルから年平均成長率9.0%で拡大し、10年以内に約1億1,500万ドルに達すると予測されていることが魅力となっています。

アジア太平洋地域は、中国、インド、韓国における防衛用UAV調達の加速と、国内のタービン製造能力の向上により、最も急速に成長している地域です。北米は確立された防衛契約エコシステムのため約38%の最大のシェアを維持していますが、アジア太平洋地域の予測されるシェアの増加は、インド政府が義務付ける国内生産化プログラムと中国の拡大するMALE UAV輸出ポートフォリオによって支えられています。

精密機械加工されたニッケル超合金およびチタン部品は、いくつかのサブアセンブリ段階で単一供給業者に依存しており、需要が急増するとエンジンの納品サイクルが6~12か月延長されるリードタイムの変動性を生み出しています。輸出管理規制、特にタービンホットセクション技術に影響を与えるITARおよびEARの分類は、Elliott CompanyやGeneral Electric Companyのような企業の国境を越えた技術移転を制約し、アジア太平洋および中東・アフリカの一部の地域における対象市場アクセスを制限しています。