1. 航空宇宙原材料市場に現在影響を与えている最大のサプライチェーンリスクは何ですか?

チタン合金の供給は地政学的混乱に依然として大きくさらされています。2022年以降の輸出制限強化前は、ロシアが世界の航空宇宙グレードチタンの約30%を供給していました。炭素繊維を含む複合材料の前駆体は、東レなどの少数の生産者に集中しており、単一供給源への依存リスクを生み出しています。アルコニックおよびコンステリウムからの特殊アルミニウム合金のリードタイムは、現在の需要状況下で40~52週に延長されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

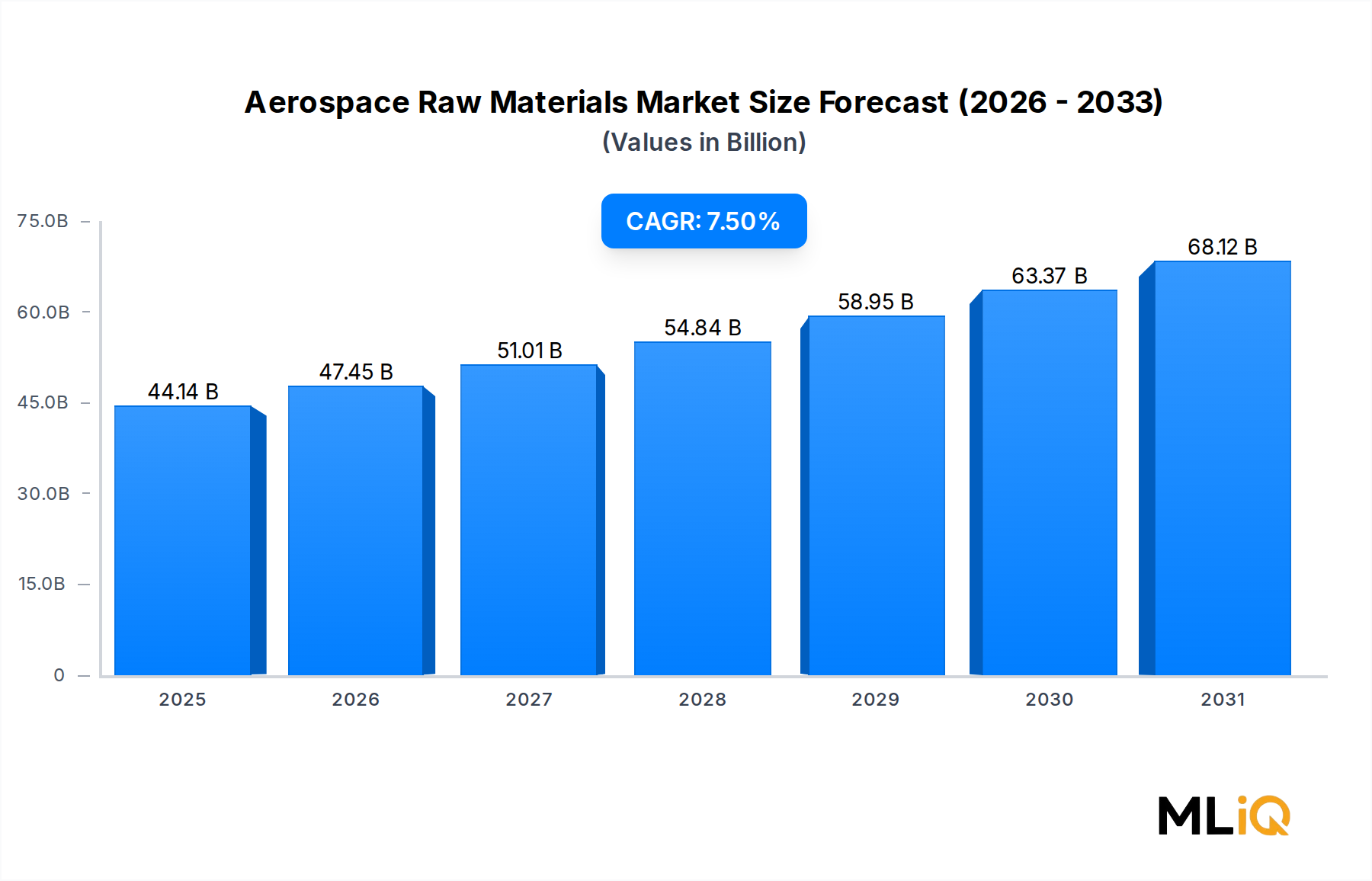

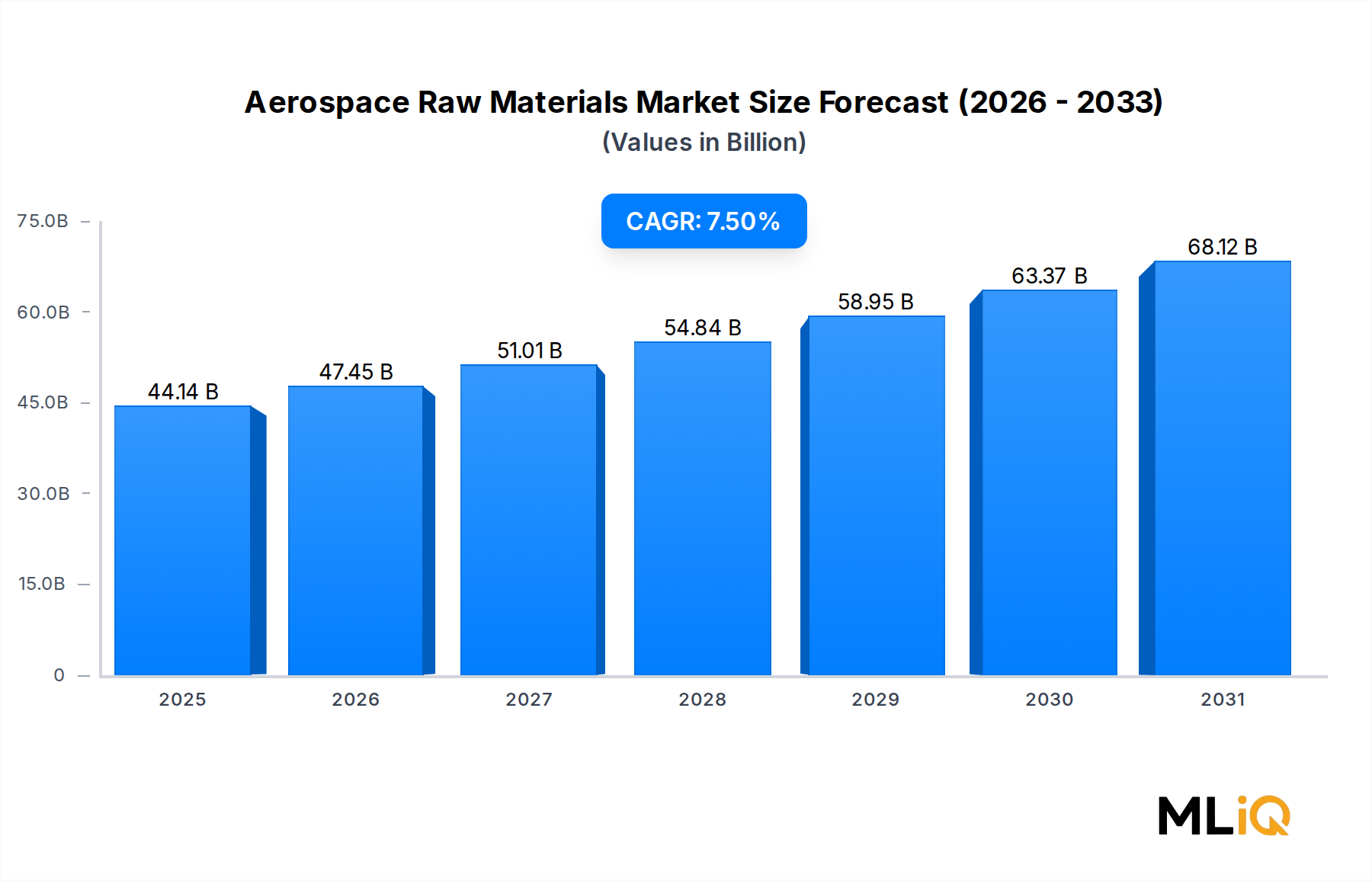

世界の航空宇宙向け原材料市場は、基準評価期間において441.4億ドル(約6兆8,400億円)と評価されており、航空機生産計画の拡大、防衛近代化プログラム、および商用・軍用航空機セグメントにおける継続的な材料革新サイクルに牽引され、2033年まで年平均成長率7.5%で拡大すると予測されています。この市場は、アルミニウム合金、チタン合金、鋼合金、複合材料、超合金、および様々な特殊材料といった広範な投入材料を網羅しており、それぞれが機体および推進用途において、独自の構造的、熱的、または軽量化機能を果たしています。

主要な需要牽引要因には、世界的な航空旅行のパンデミック後回復があり、これがエアバスとボーイング両社の航空機納入残高を再燃させ、構造用原材料への需要急増に直接つながっています。国際航空運送協会(IATA)は、世界の旅客数が予測期間を通じてパンデミック前のピークを大幅に上回ると予測しており、上流の調達量を維持すると見ています。同時に、北米、欧州、アジア太平洋地域の政府は、地政学的脅威の進化に対応して防衛支出を加速しており、設計上材料集約型である先進的な軍事プラットフォームの調達を推進しています。

次世代のナローボディおよびワイドボディ航空機への移行は、より高い複合材含有量と低減された金属構造重量で設計されたプラットフォームであり、航空機あたりの消費材料構成を再形成しています。この移行は複合材およびチタンサプライヤーに不均衡に利益をもたらす一方、アルミニウム合金生産者は、競争力を維持するために高強度およびリチウムアルミニウム配合の開発を進めることで適応しています。都市航空交通(UAM)および地域電気航空機のコンセプトの台頭は、追加の需要ベクトルを導入していますが、現在の予測期間内での市場への量的な貢献はまだ初期段階にあります。

供給側のダイナミクスも同様に極めて重要です。ロシアと日本におけるチタンスポンジ生産の集中は、歴史的に地政学的なリスクを生み出してきましたが、2022年以降の制裁関連の混乱を受けて、そのリスクは顕著になりました。主要な航空宇宙OEMとそのティア1サプライヤーは、積極的に調達戦略を多様化し、新たな地理的供給拠点を認定し、戦略的備蓄を増やすことで対応しています。同様に、炭素繊維の供給も少数の生産者に集中しており、複合材パネルおよびプリプレグの入手可能性に影響を与えるボトルネックを生み出しています。

2033年に向けて、航空宇宙向け原材料市場は、民間および防衛航空の両方からの構造的な需要の追い風に支えられ、GDP成長率を上回る持続的な成長が見込まれています。市場の進化は、材料革新、サプライチェーンの回復力向上イニシアチブ、および航空プラットフォームの漸進的な電化と脱炭素化によって形成されるでしょう。これらはそれぞれ、既存および新規の原材料サプライヤーにとって課題と機会の両方を提示しています。

複合材料は、収益シェアにおいて航空宇宙向け原材料市場内で単一として最大かつ最も急速に拡大しているセグメントであり、金属代替品と比較して、その比類ない強度対重量比、疲労抵抗性、および耐食性に裏打ちされた地位を確立しています。ボーイング787ドリームライナーやエアバスA350 XWBに代表される現代の商用航空機アーキテクチャが、構造重量の50%を超える複合材料含有量を組み込むにつれて、炭素繊維、ガラス繊維、および先進的な樹脂システムの需要動向が、市場全体の成長プロファイルを決定する力となっています。

航空宇宙向け原材料エコシステムにおける複合材料の優位性は、基本的な工学経済学に根ざしています。航空機の構造重量が1キログラム削減されると、数十年間の運用寿命にわたって測定可能な燃料節約につながり、複合材料は性能上の好みに留まらず、運用寿命コスト削減に注力する航空会社や運航事業者にとって財政上の不可欠なものとなっています。この計算が、胴体スキンや尾翼構造から、主要な荷重を担う主翼ボックス、圧力隔壁、そしてますますナセルやエンジンファンブレードアセンブリへと複合材料含有量の漸進的な拡大を推進してきました。

このセグメントにおける基盤的なサプライヤーとしてHexcel Corporationが挙げられます。同社は、一次構造用途向けに特別に認定された炭素繊維プリプレグ、織物、およびハニカムサンドイッチパネルを製造しています。Syensqo(旧Solvayの特殊材料部門)は、オートクレーブ不要のプロセスを可能にする先進的な熱可塑性および熱硬化性マトリックス樹脂を提供し、製造サイクルタイムと設備投資の削減に貢献しています。東レ株式会社は、世界最大の炭素繊維生産者としての地位を維持しており、商用および防衛プログラムの両方で構造性能を支える中間弾性率および高弾性率の繊維グレードを供給しています。(日本に本社を置く世界最大の炭素繊維メーカーであり、広範な航空宇宙用途に貢献しています。)

複合材セグメントにおける競争ダイナミクスは、高い認定障壁、長期供給契約、および多大な研究開発投資要件によって特徴付けられます。航空宇宙グレードの炭素繊維プリプレグは、耐空性当局およびOEM独自の基準によって定義される厳格なプロセス仕様を満たす必要があり、これにより、既存サプライヤーを数十年間のプログラム寿命にわたって定着させる実質的なスイッチングコストが生じます。このダイナミクスは、確立されたプレーヤーをコモディティ化圧力から保護すると同時に、新規参入者が意味のあるプログラム浸透を達成するペースを制限します。

熱可塑性複合材料は、最も技術的に重要な新興サブセグメントであり、熱硬化性システムにはないリサイクル性、耐衝撃性、および溶接接合の可能性といった利点を提供します。欧州のClean Aviationイニシアチブと北米の同等のプログラムは、熱可塑性主翼および胴体デモンストレーターに積極的に資金を提供しており、潜在的な産業化のタイムラインは、2030年代前半から中盤に就航予定の次世代ナローボディ代替航空機と連携しています。この移行が大規模に実現されれば、サプライチェーン全体における樹脂システム調達および製造プロセス投資に構造的な変化をもたらすでしょう。

複合材セグメントの数量成長は、レーダー吸収性複合材構造がミッション能力にとって不可欠な、ステルス最適化されたプラットフォーム設計を軍用航空セクターが採用していることによっても支えられています。F-35ライトニングII、B-21レイダー、および欧州とアジア太平洋地域の次世代戦闘機イニシアチブなどのプログラムは、高度な複合材原材料投入に大きく依存しており、商用航空機の数量がマクロ経済状況に応じて変動しても、防衛側の需要が耐久性のある、調達サイクルに影響されない成長基盤を提供することを保証しています。

全体として、航空宇宙向け原材料市場全体における複合材料セグメントのシェアは、航空機あたりの構造内容量が増加し、新プラットフォームの導入が複合材料集約型の設計思想に大きく傾倒するため、2033年まで拡大を続けると予想されており、その成長率は市場平均を上回るでしょう。

航空宇宙向け原材料市場は、需要側と供給側の力の収束によって推進されており、それぞれが個別の業界ダイナミクスに定量化可能かつ追跡可能です。

需要側では、商用航空機の受注残高が最も持続的な成長触媒となっています。2025年初頭現在、エアバスとボーイングは合わせて14,000機を超える商用航空機の受注残高を抱えており、現在の納入率で約10年分の生産量に相当します。各ナローボディ航空機は、アルミニウム、チタン、複合材、鋼鉄のカテゴリー全体で約70~80メトリックトンの原材料を消費し、受注残高の量が、原材料サプライヤーにとって2030年代まで続く構造的に高い調達パイプラインに直接変換されます。

防衛予算の拡大は、2番目の主要な牽引要因を構成します。NATO加盟国は、防衛支出をGDPの最低2%に引き上げることを約束しており、この目標が広範に達成されれば、同盟全体で年間数千億ドルもの追加的な防衛投資を意味します。戦闘機、監視プラットフォーム、無人航空システムといった先進的な航空機プログラムは、材料集約度が不均衡に高く、第5世代戦闘機の単位原材料コストは、商用ナローボディの数倍に達します。

チタン合金の需要成長は、具体的な定量化可能なサブドライバーです。航空機あたりのチタン含有量は、初期世代のプラットフォームでは構造重量の約6~8%であったのに対し、ワイドボディ複合材集約型航空機では14~15%に増加しており、これは炭素繊維構造とのガルバニック適合性によって推進されています。この建築上の変化は、納入される航空機単位あたりの複合的な体積需要増加を生み出します。

主要な市場制約には、供給集中リスクと加工上のボトルネックが含まれます。チタンスポンジ生産は依然として集中しており、地政学的混乱が材料入手可能性の不確実性を生み出しています。炭素繊維供給も同様に制約されています。新しい大型トウ繊維生産施設は、投資決定から認定まで3~5年のリードタイムを必要とし、供給応答の弾力性を制限しています。原材料価格の変動性、特に超合金生産に不可欠なニッケル、コバルト、モリブデンなどの特殊金属については、バリューチェーン全体でマージン圧力を引き起こし、固定価格契約で運営する中堅加工業者の収益性を圧迫しています。

東レ株式会社: 東レ株式会社は、世界最大の炭素繊維生産者であり、中間弾性率および高弾性率の炭素繊維グレードを、世界中の主要な商用および防衛航空機メーカーに長期契約で供給しています。(日本に本社を置く世界最大の炭素繊維メーカーであり、広範な航空宇宙用途に貢献しています。)

神戸製鋼所: 神戸製鋼所は、航空宇宙グレードのチタン圧延製品およびアルミニウム合金板を生産しており、エアバスおよびボーイングの主要な商用航空機プログラムで認定されています。(日本に本社を置く、航空宇宙向けチタンおよびアルミニウム製品の主要サプライヤーです。)

Hexcel Corporation: Hexcel Corporationは、炭素繊維強化プリプレグ、構造用接着剤、およびハニカムコア材料の主要メーカーであり、世界中のほぼすべての主要な商用および軍用航空機プログラムで認定を取得しています。

Syensqo: Syensqoは、先進的な複合材マトリックス樹脂、熱可塑性材料、および特殊ポリマーシステムを開発し、航空宇宙構造向けにオートクレーブおよびオートクレーブ不要の複合材製造プロセスの両方をサポートしています。

ATI: ATIは、航空宇宙の構造および推進用途向けの特殊チタン合金、ニッケル超合金、および特殊金属の主要生産者であり、商用および軍用プラットフォームの両方に深く浸透しています。

DuPont: DuPontは、航空宇宙の構造強化、防火、および熱管理用途で使用される高性能アラミド繊維、特殊フィルム、およびポリマー材料を供給しています。

Materion Corporation: Materion Corporationは、ベリリウム、ベリリウムアルミニウム複合材、および精密合金を含む先進的なエンジニアード材料を専門としており、要求の厳しい航空宇宙光学、防衛、および衛星用途に貢献しています。

AMG: AMGは、特殊金属およびマスター合金のグローバル生産者であり、バナジウム、クロム、および航空宇宙セクターに供給されるチタンおよび超合金生産チェーンに投入されるその他の重要原材料の上流事業を展開しています。

Arconic: Arconicは、機体構造向けのアルミニウムシート、プレート、押出材、および鍛造品の主要サプライヤーであり、北米および欧州のOEMサプライチェーンにサービスを提供するための製造施設を戦略的に配置しています。

Constellium: Constelliumは、高性能アルミニウム合金圧延製品、押出材、および構造部品を生産しており、胴体シート、翼板、および構造プロファイルをティア1航空構造インテグレーターに供給する専用の航空宇宙事業部門を擁しています。

2025年1月: Hexcel Corporationは、ユタ州ソルトレイクシティにある炭素繊維製造施設での生産能力拡張を発表し、次世代商用航空機プログラムからの需要増加に対応するため、中間弾性率繊維の追加生産を目標としています。

2025年2月: ATIは、積層造形に対応した航空宇宙構造部品向けに最適化された新しいチタン合金グレードの認定を完了し、成長するチタン粉末およびワイヤー原料セグメントに貢献する態勢を整えました。

2025年3月: Constelliumは、主要な欧州航空構造メーカーと胴体グレードアルミニウムシートの複数年供給契約を締結し、ナローボディ航空機の増産サイクルにおける地位を強化しました。

2025年4月: 東レ株式会社は、Clean Aviationプログラムのマイルストーンに沿って、次世代主翼構造向けの熱可塑性複合材料認定に関してエアバスとの協力を拡大すると発表しました。

2025年5月: Arconicは、アイオワ州ダベンポートにある航空宇宙アルミニウムプレート圧延工場のアップグレードを完了し、商用および防衛プログラムの両方からの翼板需要の増加をサポートするための生産能力を増強しました。

2025年6月: Syensqoは、主要な軍事プラットフォームの主要請負業者から、次世代オートクレーブ不要樹脂システムの認定承認を受け、大型複合構造パネルの費用対効果の高い生産を可能にしました。

2025年8月: AMGは、進行中の地政学的不確実性の中で、輸入前駆体材料への依存度を減らし、国内の超合金サプライチェーンの回復力を強化するため、米国でのバナジウム生産拡張を進めました。

2025年10月: DuPontは、次世代軍用回転翼機および無人プラットフォームにおける防弾保護および構造強化用途を対象とした、性能向上アラミド繊維グレードを導入しました。

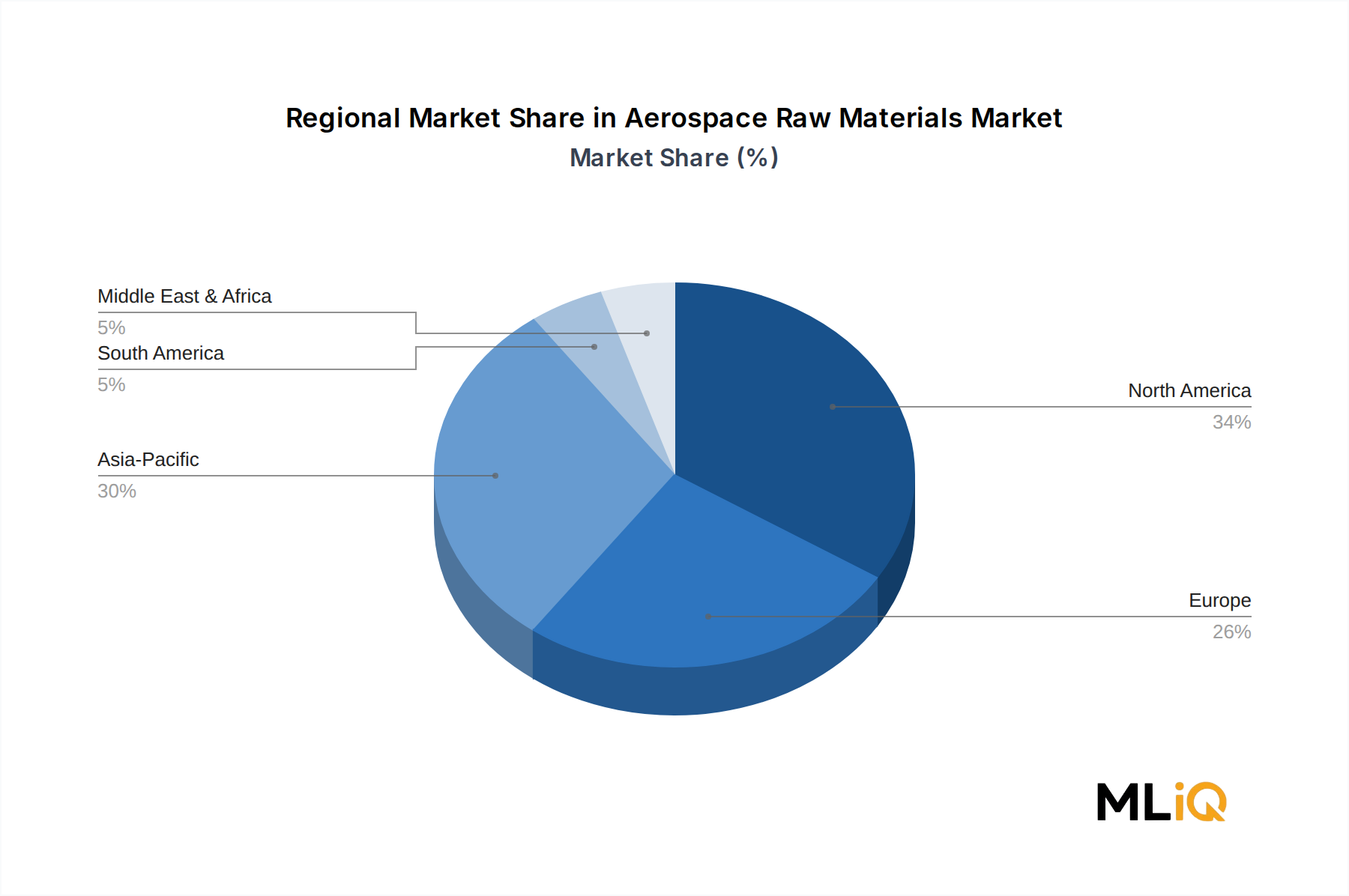

北米は、航空宇宙向け原材料市場において最大の収益シェアを占め、世界の市場価値の推定38~40%を占めています。これは、米国が世界最大の商用航空機メーカーであると同時に最大の防衛航空支出国であるという二重の役割に支えられています。この地域は、チタン加工、アルミニウム圧延、複合材料製造を含む深く統合されたサプライチェーンエコシステムから恩恵を受けており、主要な原材料加工施設がOEMおよびティア1製造拠点と同じ場所に位置しています。北米の地域CAGRは2033年まで約6.8%と予測されており、成熟しつつも拡大する基盤を反映しています。

欧州は2番目に大きな地域市場であり、エアバスのA320neoおよびA350ファミリーの生産増強、NATO加盟国全体の防衛調達加速、およびClean Aviationおよび欧州防衛基金プログラムの下での先進材料に対する積極的な政策支援によって推進されています。ドイツ、フランス、英国などの国々は、重要な原材料加工および複合材料製造能力を擁しています。欧州の地域CAGRは7.1%と推定されており、北米の成長率をわずかに上回っています。これは、防衛投資の増加傾向を反映しています。

アジア太平洋は、航空宇宙向け原材料市場において最も急速に成長している地域であり、2033年まで地域CAGRが9.2%と予測されています。中国のCOMAC C919の増産と軍用航空プログラムの拡大が、国内の原材料需要を大幅に牽引しており、一方、日本と韓国は世界的に競争力のあるチタンおよび特殊合金の生産能力を擁しています。インドのDPIITフレームワークに基づく防衛国産化推進は、国産の航空宇宙グレード材料に対する需要を増大させています。より広範なASEAN地域は、複合材料製航空構造物の製造拠点として台頭しており、上流の材料需要をこの地域に引き込んでいます。

中東およびアフリカは、より小さいながらも戦略的に関連性の高い市場セグメントを代表しており、湾岸協力会議諸国は経済多角化戦略の一環として国内の航空宇宙製造能力に投資しています。ブラジルがエンブラエルの生産プログラムを通じて牽引する南米は、安定した1桁台前半の成長特性を持つ限られたシェアを貢献しています。両地域は、予測可能な将来にわたって、主要な航空宇宙向け原材料の純輸入国であり続けるでしょう。

航空宇宙向け原材料市場は、上流生産の地理的集中、多段階の加工要件、そして安全性が極めて重要な航空用途におけるサプライヤー移行を管理する非常に長い認定期間によって特徴付けられる、注目すべき構造的複雑性を持つサプライチェーン内で運営されています。

チタンスポンジ、すなわちすべての航空宇宙チタン合金製品の主要な上流前駆体は、主にロシア、日本、カザフスタン、中国で生産されています。2022年以降の地政学的混乱以前は、ロシアの生産者が西側航空宇宙チタンスポンジ消費量の推定30~35%を供給していました。その後の代替供給源を再認定する努力は、資源集約型であり、スポンジ化学組成のばらつきが下流の合金加工パラメータ、ひいては航空機構造の認証の再検証を必要とするためです。このプロセスは通常18~36か月に及び、航空宇宙材料サプライチェーンに内在する構造的慣性を浮き彫りにしています。

一方、アルミニウムは、より地理的に分散した一次生産の恩恵を受けていますが、航空宇宙グレードの合金板とシートは、はるかに少ない認定施設群によって製造されています。一次アルミニウムの価格動向は、欧州の製錬事業におけるエネルギーコストのダイナミクスやロシア産金属に影響を与える貿易政策措置に牽引されて、変動性が高まっています。チタン合金市場とアルミニウム合金市場は、両方ともこれらの上流集中と価格変動リスクにさらされており、これらは加工製品の価格設定やOEMの調達コスト構造全体に波及しています。

炭素繊維供給は、明確なボトルネックの側面を呈しています。ポリアクリロニトリル(PAN)前駆体生産は、世界的に少数の生産者によって支配されており、PANから航空宇宙グレードの炭素繊維への転換は資本集約的かつエネルギー集約的であり、新しい生産ラインごとに多額の設備投資と、着工から初期認定生産まで2~4年を要します。複合材プリプレグ用の樹脂システム(エポキシ、ビスマレイミド、熱可塑性ポリエーテルケトンバリアント)は、石油化学原料市場に連動した価格感応性に直面しています。

ニッケル、コバルト、モリブデン、すなわちタービン高温部部品に使用されるニッケル基超合金の重要な投入材料は、バッテリー材料需要の競合、コンゴ民主共和国やインドネシアからの供給途絶、および進化する貿易政策措置に牽引されて、大幅な価格変動を経験しています。これらのダイナミクスは超合金市場に直接影響を与え、エンジン材料調達プログラムのコスト予測可能性を制約しています。戦略的備蓄、長期オフテイク契約、および垂直統合投資は、航空宇宙向け原材料市場全体におけるこれらのサプライチェーンの脆弱性に対する主要な業界の対応策です。

航空宇宙向け原材料市場を支配する規制および政策環境は、複数の重複する管轄区域、標準設定機関、および政府調達フレームワークにわたって運営されており、それぞれが材料認定要件、貿易フロー、および持続可能性コンプライアンス義務に明確な影響を及ぼしています。

航空機耐空性当局、特に米国連邦航空局(FAA)と欧州航空安全機関(EASA)は、すべての航空宇宙構造用原材料が準拠しなければならない基本的な材料認定基準を確立しています。FAAの航空宇宙材料仕様(AMS)または同等のEASA承認基準の下での認定は、一次構造用途に必須であり、サプライヤーの参入と変更に対する実質的な障壁を生み出し、認定された原材料生産者とOEMサプライチェーンとの間の長期的な関係を効果的に固定化しています。

輸出管理レジームは、重要な規制上のオーバーレイを構成します。米国の国際武器取引規則(ITAR)および輸出管理規則(EAR)は、防衛グレードの航空宇宙材料に関連する材料、加工知識、および技術データの移転を管理しており、国際的に事業を展開するサプライヤーにとってコンプライアンスの複雑さを生み出し、国境を越えたサプライチェーン統合に取引上の摩擦を追加しています。同様のレジームは

日本の航空宇宙向け原材料市場は、アジア太平洋地域が最も急速に成長している市場の一つとして、高い成長率を維持しています。地域全体の予測CAGRは9.2%に達し、日本もこの成長を牽引する重要な役割を担っています。特に、チタンや特殊合金の生産において世界的に競争力のある企業が存在し、航空機生産の拡大や防衛プログラムの近代化によって需要が堅調に推移しています。国際航空運送協会(IATA)によるパンデミック後の航空旅客数の回復予測も、間接的に原材料市場の活性化に寄与しています。世界の航空宇宙向け原材料市場は441.4億ドル(約6兆8,400億円)と評価されており、日本はこの巨大な市場の一部として、高い技術力と品質で貢献しています。

市場を牽引する主要な国内企業としては、炭素繊維分野で世界最大手である東レ株式会社が挙げられます。同社は、商用機および防衛プログラムにおける構造性能を支える中間弾性率および高弾性率の炭素繊維を供給しています。また、神戸製鋼所は、エアバスやボーイングの主要な商用航空機プログラムで認定された航空宇宙グレードのチタン圧延製品やアルミニウム合金板を生産しており、重要なサプライヤーとしての地位を確立しています。これらの企業は、航空宇宙産業における長期的なサプライヤー認定の障壁の高さと、研究開発への大規模な投資を通じて、市場での優位性を維持しています。

日本の航空宇宙向け原材料の分野では、国際的な航空機耐空性当局(米国連邦航空局FAA、欧州航空安全機関EASAなど)が定める厳格な材料認定基準への適合が不可欠です。これに加え、日本の国内基準であるJIS(日本産業規格)も、製品の品質と信頼性を確保する上で重要な役割を果たします。特に安全性が最優先される航空宇宙分野では、材料の組成、製造プロセス、性能に関する詳細な仕様が求められ、これらの基準を満たすことが市場参入の必須条件となります。また、デュアルユース(軍民両用)の技術や材料においては、国際的な輸出管理レジーム(例えば米国のITARやEARに相当する日本の外為法に基づく規制)への遵守も、サプライチェーン全体で厳格に求められます。

日本における航空宇宙向け原材料の流通チャネルは、主に製造業者から航空機OEMやティア1サプライヤーへの直接供給が中心です。品質、信頼性、長期的な供給安定性が最も重視され、サプライヤーと顧客の間には長期的な関係が構築されます。高度な技術要求を満たす製品には、厳格な品質管理体制と継続的な技術革新が求められます。サプライヤーは、顧客の設計要求に応じたカスタマイズ能力や、複雑な認証プロセスをクリアする能力が不可欠となります。これにより、新規参入障壁が高く、既存の主要サプライヤーが優位性を保つ構造が形成されています。日本の顧客企業は、特に材料のトレーサビリティと持続可能性への関心も高まっており、これらの要素もサプライヤー選定の重要な要因となりつつあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、総調査努力の70~80%を占める集中的な一次調査プロセスにあります。このアプローチにより、航空宇宙原材料市場の市場規模、競争動向、および将来予測は、二次的な推測のみではなく、直接的で現実世界の情報に基づいていることが保証されます。

バリューチェーン全体で関与した企業タイプ:

インタビュー対象の主要ステークホルダー:

一次データは、北米、ヨーロッパ、アジア太平洋地域で実施された構造化された質問票、詳細な電話インタビュー、およびパネルディスカッションを通じて収集されました。回答は一貫性について検証され、出荷データおよび公開された財務情報と相互参照されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 材料・プロセスエンジニアリングディレクター | 32% |

| サプライチェーン・調達マネージャー(航空宇宙原材料担当) | 28% |

| 事業開発担当副社長/営業ディレクター(材料サプライヤー) | 22% |

| 航空宇宙コンプライアンス・耐空性担当者 | 18% |

| Company Type | Representation (%) |

|---|---|

| 航空宇宙グレード材料加工業者および特殊合金メーカー | 30% |

| Tier 1およびTier 2航空宇宙構造部品メーカー | 25% |

| 民間および軍用航空機OEM | 20% |

| 原材料生産者および鉱業会社 | 15% |

| 航空宇宙原材料販売業者およびサービスセンター | 10% |

二次調査は、調査フレームワークの残りの20~30%を構成し、すべての一次調査結果にとって不可欠なベンチマーキングおよび検証層として機能します。当社の分析担当者は、第三者の市場調査ウェブサイトから市場規模の結論を導き出すことを体系的に避けました。すべての二次情報源は、機関、政府、貿易、または金融の性質を持つものです。

活用した金融・商業データベース:

政府機関および公的機関のデータソース:

業界団体および機関:

航空宇宙原材料市場(2026~2034年)の市場規模推定は、トップダウンおよびボトムアップアプローチを組み合わせた二重手法フレームワークを用いて実施され、地理的、用途別、材料タイプ別のセグメント全体で多層データトライアンギュレーションを通じて出力が調整されました。

トップダウンアプローチ: トップダウンモデルは、AIA、ASD、およびIATAの機体納入予測から得られた世界の航空宇宙産業の総生産額から開始されました。原材料強度比(総機体およびエンジン製造コストに対する材料費の割合)が、航空機のカテゴリー(民間ナローボディ/ワイドボディ、軍用プラットフォーム、ビジネス航空)別に適用され、集計された材料市場価値が導出されました。これらはその後、OEMの年次報告書およびUSGSの消費統計からの履歴調達ミックスデータを用いて材料タイプ別に分解されました。

ボトムアップアプローチ: ボトムアップモデルは、4つの主要な指標と変数を用いて構築されました:

両モデルは、最終的な市場推定が検証される前に、公開されている航空宇宙材料企業からの報告された収益数値(例:10-K/20-F提出書類におけるセグメントレベルの開示)および販売業者のスループットデータと照合され、内部の一貫性が確保されました。

本レポートに含まれるすべてのデータ入力、モデル出力、および予測は、当社の一次・二次調査を組み合わせた堅牢なアーキテクチャと多段階検証プロセスを反映し、85~90%の推定精度レベルが保証されています。

適用された検証プロトコル:

チタン合金の供給は地政学的混乱に依然として大きくさらされています。2022年以降の輸出制限強化前は、ロシアが世界の航空宇宙グレードチタンの約30%を供給していました。炭素繊維を含む複合材料の前駆体は、東レなどの少数の生産者に集中しており、単一供給源への依存リスクを生み出しています。アルコニックおよびコンステリウムからの特殊アルミニウム合金のリードタイムは、現在の需要状況下で40~52週に延長されています。

次世代セラミック基複合材料(CMC)および金属基複合材料は、OEMが現在の炭素繊維強化ポリマーベンチマークを超える15~20%の軽量化を目指しているため、多額のR&D支出を集めています。ヘキセル・コーポレーションやシエンスクのような企業は、製造サイクルタイムを最大40%短縮するために、樹脂注入およびオートクレーブ不要(OOA)プロセスを進めています。マテリオン・コーポレーションとAMGは、1,200°Cを超える動作閾値でのタービン高温部用途を対象としたベリリウム合金および先進超合金の開発を加速しています。

米国はチタン圧延製品および特殊超合金ビレットの主要輸入国であり続け、中国、日本、韓国が主導するアジア太平洋地域が炭素繊維中間製品の主要な輸出ハブとなっています。アルミニウム合金のシートおよびプレートの貿易フローは北米とヨーロッパの間で集中しており、コンステリウムとアルコニックが統合生産回廊を運営しています。セクション232の鉄鋼およびアルミニウム措置に基づく関税の変動は、ヨーロッパの圧延製品を調達する米国の機体メーカーにとって4~8%のコスト不確実性を加え続けています。

主要な商用航空機プログラムは、原材料のインフレ、特にチタン合金や超合金に対するヘッジとして、長期供給契約や指数連動型価格契約への移行を加速しています。バイヤーは、アルミニウム合金、鋼合金、チタン合金、複合材料、超合金といった対象セグメント全体でサプライヤー基盤を多様化し、重要なティア1インプットに対する単一ベンダー集中度を50%未満に削減しています。ビジネス・一般航空のバイヤーは、認証期間が許す範囲で代替複合材料の採用をより速く進めており、材料セグメントミックス内の需要多様化を加速させています。

スコープ3排出量報告義務は、機体メーカーに対し、上流の原材料生産における炭素強度を監査するよう促しており、一次アルミニウム精錬とチタン還元が最も排出量の多いプロセスステップとして特定されています。アルコニックを含む生産者からのリサイクル含有アルミニウム合金は現在、AMS仕様への準拠を損なうことなく、30~50%のリサイクル投入比率を目標とする認定プログラムに入っています。炭素繊維リサイクルインフラは未熟なままであり、世界の寿命末期複合材料の10%未満しか回収されておらず、ヘキセル・コーポレーションやシエンスクに対し、クローズドループ処理パイロットに資金を提供するよう規制上の圧力を生み出しています。

AS9100品質管理認証およびNADCAP特殊プロセス認定は、商用および軍用航空機サプライチェーンに参入するサプライヤーにとって必須であり、監査サイクルは平均12~18ヶ月、新規参入者のコンプライアンスコストは25万ドルから100万ドルを超えます。MIL-SPECおよびDEF-STAN基準に基づく軍用機セグメントの要件は、追加の化学組成トレーサビリティ義務を課し、サプライヤープールを制限し、商用グレード相当品よりも15~25%の価格プレミアムを維持します。新しい複合材料、特に熱可塑性構造に関する進化するFAAおよびEASAの指令は、専用の材料認定データパッケージを必要とし、新興材料候補の商業化を2年から4年遅らせます。