1. 中国農業灌漑機械市場市場の主要な成長要因は何ですか?

Skilled Labor Shortage; Favorable Government Policiesなどの要因が中国農業灌漑機械市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

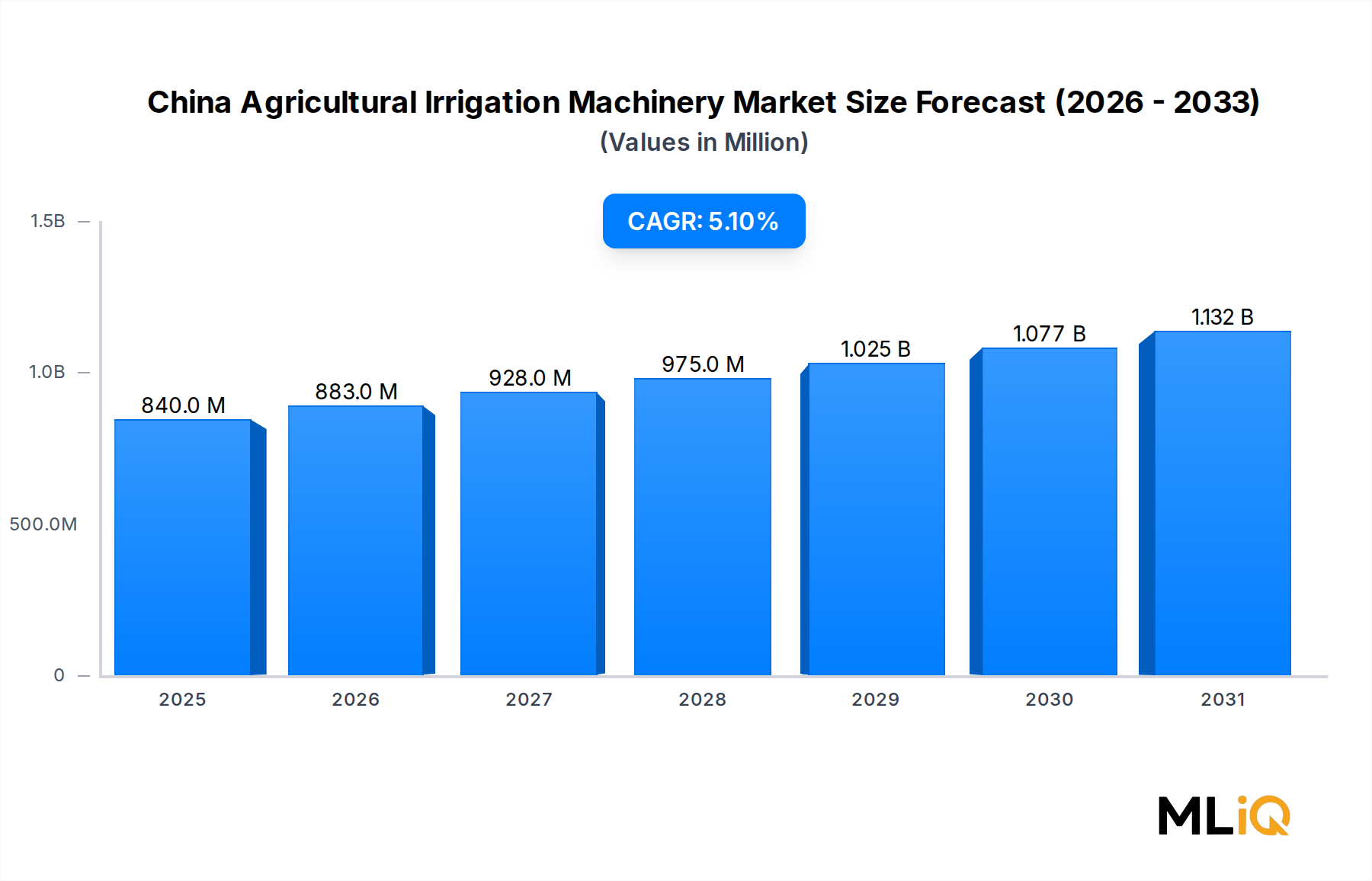

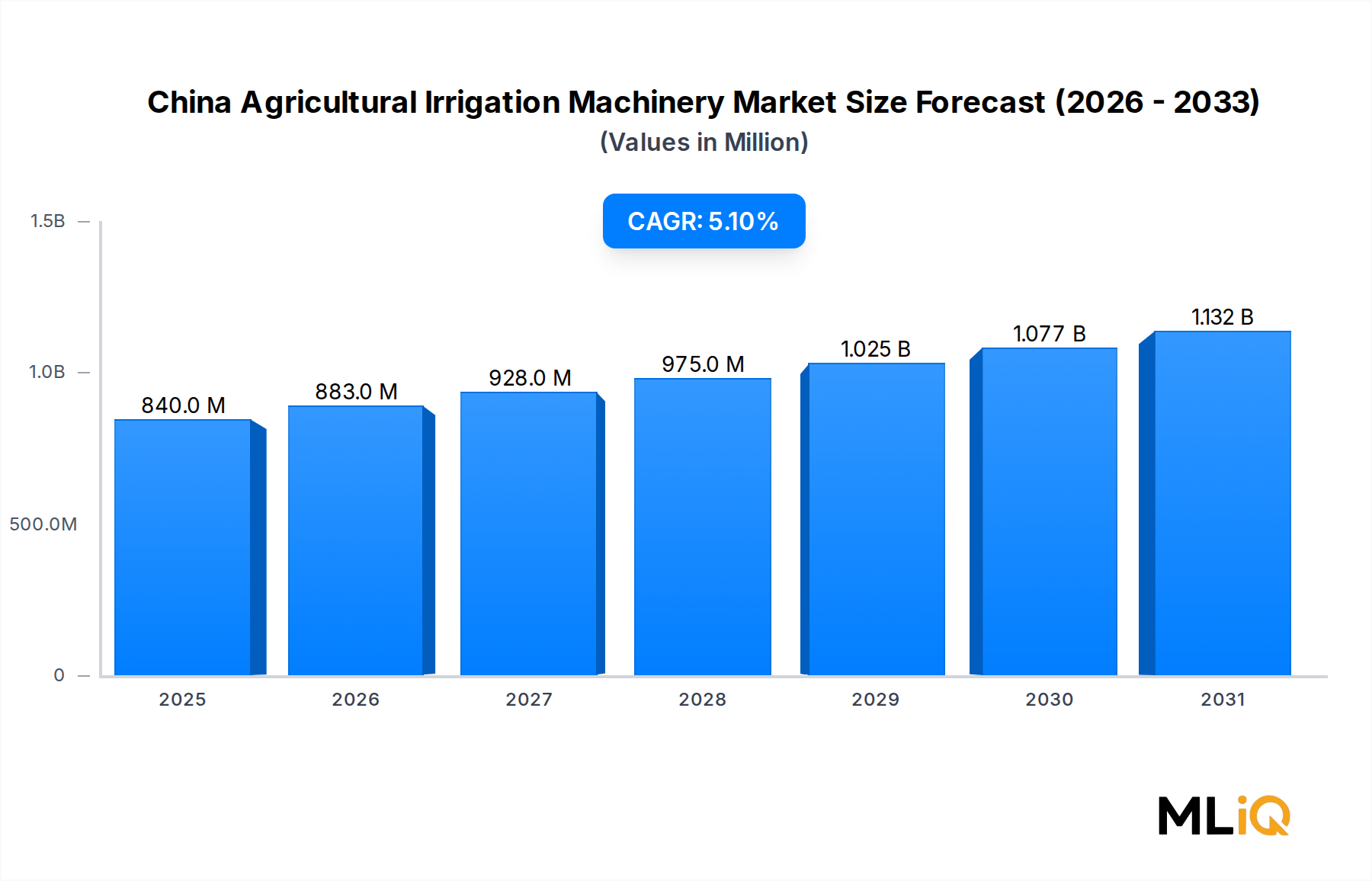

中国農業灌漑機械市場は、基本評価期間において8億4,000万ドル(約1,330億円)と評価され、2025年から2033年の予測期間を通じて、複合年間成長率(CAGR)5.1%で拡大すると予測されています。この軌跡は、食料安全保障、水資源保全、そして農業基盤の技術的近代化に対する中国の重視の高まりを反映しています。世界で最も人口の多い国の一つであり、最大の農業生産国の一つである中国にとって、効率的な灌漑インフラは単なる運用上の考慮事項ではなく、戦略的な国家優先事項となっています。

この成長を支える主要な需要ドライバーには、農村部における熟練労働者の不足拡大があり、これが自動化および半自動化された灌漑機械の導入を加速させています。同時に、中国の農業近代化プログラムによる多額の補助金や、第14次五カ年計画における節水型農業への重点化を含む好ましい政府政策が、強固な政策的追い風を生み出しています。スマート水管理への投資、および穀物、果物、野菜栽培地域全体での点滴・スプリンクラー技術の普及が、市場拡大をさらに強化しています。

マクロ的な追い風としては、急速な都市化により一人当たりの耕作地が減少しており、農家やアグリビジネスは精密な水供給を通じて、減少する土地からより高い収穫量を得ることを余儀なくされています。北部および北西部省での長期にわたる干ばつを含む気候変動は、効率的な灌漑システムをオプションではなく必須のものとしました。中国が推進する農村振興戦略もまた、農業機械化に資本を投入し、灌漑機械ベンダーに恩恵をもたらしています。

しかし、市場は構造的な制約に直面しています。何百万もの小規模農家が1ヘクタール未満の土地を耕作しているという土地保有の細分化は、大規模な機械化灌漑システムの経済的実現可能性を制限しています。農家の間で共同利用センター(CHC)への関心が高まっており、共有設備の利用が可能なため、個別の購入量を抑制する需要代替効果が生じる可能性があります。

2033年までの将来を見据えると、市場はIoT対応の灌漑コントローラー、太陽光発電ポンプシステム、およびデータ駆動型作物管理プラットフォームの融合によって再形成されると予想されます。中国の農業用水使用の大部分を依然として占める湛水灌漑に代わる水効率の高い選択肢としての点滴灌漑システム市場への意識の高まりは、短期的に最も重要な需要創出シナリオの一つです。競争力学は、グローバルな多国籍企業と国内の有力企業の双方が、技術の深さ、アフターサービスネットワーク、および政府入札への参加において競い合うことで形成されるでしょう。

中国農業灌漑機械市場において、スプリンクラー灌漑と点滴灌漑セグメントは合わせて主要な収益カテゴリを占めており、特に点滴灌漑システムはその水使用効率と、ますます水ストレスにさらされる中国の農業地域への適合性から、戦略的に重要な位置を占めています。このセグメントの優位性は、政府の政策、農学的な利点、および技術的なアクセス性の組み合わせに根ざしています。

点滴灌漑は植物の根圏に直接水を供給し、従来の栽培システムで依然として普及している地表湛水方式と比較して、蒸発損失を最大30~50%削減します。水不足が最も深刻な中国の北部平野や乾燥した西部地域は、点滴システムの主要な導入地域となっています。水利部は、節水型灌漑面積の拡大に野心的な目標を設定し、このサブセグメントのメーカーや流通業者に直接利益をもたらす調達補助金を提供しています。

スプリンクラー灌漑は、一部の構成では点滴システムよりも水効率が劣るものの、大規模な圃場形状により頭上散布が経済的に実用的な黒竜江省や内モンゴルなどの穀物栽培地域で広く利用されています。センターピボットおよびラテラルムーブスプリンクラーシステムは、より高い初期投資を正当化する資本と土地規模を持つ国有農場企業や大規模協同組合農場で導入が進んでいます。

この主要セグメントで活動する主要プレーヤーには、中国で強力な流通および技術サービスを展開する点滴灌漑のイスラエル先駆者であるNetafim、中規模商業生産者向けにコスト最適化された点滴灌漑およびマイクロ灌漑ソリューションで積極的に競争するRivulis Irrigation Ltd、および中国の沿岸省全体で農業用と景観用の両方の用途に対応する包括的なスプリンクラーポートフォリオを持つRain Bird Corporationが含まれます。国内の有力企業である大禹節水集団(Dayu Irrigation Group Co Ltd)は、競争力のある価格設定と政府との関係上の利点、広範な農村部ディーラーネットワークを組み合わせることで、現地市場で圧倒的な地位を占めています。

世界的に追跡されている投資カテゴリとしての点滴灌漑システム市場では、中国が部品の主要な消費者であると同時に、成長する輸出国としても浮上しています。中国のメーカーは、エミッターの精度と紫外線耐性チューブの耐久性において大きな進歩を遂げ、より低い価格帯で技術的なパラメーターにおいてヨーロッパおよびイスラエルのブランドと競争できるようになりました。この動向は、国内セグメントを、国家レベルの調達入札に対応できる少数の大規模サプライヤーに徐々に集約させています。

セグメントシェアは単に成長しているだけでなく、構造的に統合されつつあります。政府の政策が湛水灌漑を徐々に制限し、節水技術を義務付けるにつれて、点滴灌漑およびスプリンクラーシステムの対象市場は、従来の灌漑インフラを犠牲にして直接拡大しています。この規制上の追い風と、精密な水分管理を必要とする高付加価値果物および野菜栽培への農学的シフトが相まって、予測期間を通じてこのセグメントの優位性が深まることを確実にします。土壌水分センサーや自動スケジュールソフトウェアを含む精密農業市場プラットフォームとの統合により、点滴灌漑およびスプリンクラーシステムは単なるコモディティハードウェアからインテリジェントなインフラへと進化し、技術的に洗練されたプレーヤーの競争上の優位性をさらに広げています。

中国農業灌漑機械市場は、その拡大軌道を加速させると同時に抑制する、一連の定量化可能な力によって形成されています。

主要な促進要因としての熟練労働者不足:中国の農村労働力は、労働年齢人口が都市部の工業部門やサービス部門に移動したため、大幅に減少しています。全国農業国勢調査データによると、中国の農家の平均年齢は過去10年間で一貫して上昇しており、農村世帯の推定25~30%が、ピークとなる栽培および灌漑シーズン中に十分な労働力を確保できていません。この人口動態圧力は、手作業への依存を減らす機械化および自動化された灌漑システムに対する説得力のある経済的根拠を生み出し、設備調達を直接刺激しています。

好ましい政府政策枠組み:中国の中央政府および地方政府は、節水型農業設備を支援するため、歴代の五カ年計画の下で数億元規模の資金を割り当てています。新疆、河北、甘粛などの主要な農業省では、対象となる点滴灌漑およびスプリンクラー灌漑機械に対する補助率が購入価格の15%から30%に及んでいます。この政策環境は、価格に敏感な小規模農家を実行可能な設備購入者に変え、対象市場を実質的に拡大しています。

構造的制約としての土地保有の細分化:中国の農業景観は、極端な土地の細分化によって特徴づけられています。推定2億人の小規模農家が平均0.6ヘクタール未満の土地を耕作しており、高資本の灌漑インフラにとって単位経済が低く、不利な状況を生み出しています。大規模経営向けに設計された設備は、小規模区画の農家にとって単位面積当たりの投資収益が不十分であり、プレミアム製品の浸透を抑制しています。

共同利用センター(Custom Hiring Center: CHC)の代替効果:地方政府および農業協同組合は、灌漑設備を複数の農家に共有サービスとしてリースする共同利用センターに投資してきました。CHCは機械全体の利用率を高める一方で、個別の購入頻度を減らし、設備メーカーの直接販売量の伸びを鈍化させます。この傾向は、協同組合農業構造が最も発達している江蘇省、山東省、四川省で特に顕著です。

これらの力の正味の効果は、5.1%のCAGRというプラスの成長ベクトルを維持していますが、より統合された土地所有構造を持つ市場で見られるような高規模な拡大率を市場が達成するのを制約しています。

中国農業灌漑機械市場の競争環境は、製品の品質、価格設定、流通範囲、および技術統合において競合する、グローバルな多国籍企業と国内の専門企業の混在を特徴としています。

大禹節水集団(Dayu Irrigation Group Co Ltd):中国を代表する国内灌漑メーカーである大禹節水集団は、政府入札の専門知識、広範な農村流通ネットワーク、および国際ブランドと技術仕様で直接競合するますます洗練された製品ラインを組み合わせることで、大きな市場シェアを占めています。

Lindsay Corporation:米国のセンターピボットおよびラテラルムーブ灌漑システムを専門とするメーカーであるリンゼイ社は、流通パートナーシップを通じて中国の大規模穀物および綿花栽培地域にプレゼンスを維持しており、そのFieldNETリモート監視プラットフォームを活用して精密管理機能で差別化を図っています。

NELSON IRRIGATION:ロータリースプリンクラー技術とピボットマウント灌漑部品で知られるネルソン・イリゲーションは、中国の商業果樹園および列作物部門にサービスを提供し、ノズル性能と総所有コストを削減する長い運用寿命で競合しています。

Netafim:点滴灌漑の世界的パイオニアとして、ネフティム社は中国で深い農学コンサルティング能力を活かし、そのシステムを単なる水供給ハードウェアではなく、収量最適化ツールとして位置づけ、新疆や雲南の高付加価値特殊作物生産者をターゲットにしています。

The Toro Company:農業用および景観用灌漑部門を通じて、トロ社は中国で点滴テープ、マイクロ・スプリンクラー、ろ過システムを含む幅広い製品ポートフォリオで競合しており、そのグローバルブランドエクイティを活用してプレミアム商業セグメントにアクセスしています。

T-L Irrigation Co:連続移動油圧ピボットシステムを専門とするT-Lイリゲーション社は、設備の耐久性と低いメンテナンス要件が主要な調達基準となる中国の大規模協同組合農場および国有農業企業をターゲットにしています。

Valmont Industries:多角的なインフラメーカーであるバルモント社の灌漑部門は、大規模な中国のアグリビジネスにセンターピボットおよびリニア灌漑システムを供給しており、構造工学の品質と統合された技術ソリューションで競合しています。

Rain Bird Corporation:農業用スプリンクラー、点滴エミッター、スマートコントローラーを含む包括的なポートフォリオを持つレインバード社は、中国の複数の農業セグメントで競合しており、地域の技術サービスセンターと農業専門家パートナーシップによってサポートされています。

Rivulis Irrigation Ltd:手頃な価格で高性能なマイクロ灌漑ソリューションに焦点を当てているリヴリス・イリゲーション社は、費用対効果の高い点滴灌漑およびミニスプリンクラー製品で中国の中規模市場の生産者をターゲットにしており、競争力のある価格設定と現地化された製品構成を通じてシェアを獲得しています。

2023年3月:中国農業農村部は、節水型灌漑設備の調達補助金対象範囲の拡大を発表し、点滴テープとマイクロ・スプリンクラーシステムを国家農業機械補助金カタログに追加し、対象製品範囲を広げ、メーカーの受注量を刺激しました。

2023年7月:ネフティム社は、湛水灌漑から点滴灌漑への移行を進める綿花およびトマト生産者を対象とした、拡張された技術トレーニングセンターを新疆省に開設し、中国で最も戦略的に重要な点滴灌漑導入地域におけるその地位を強化しました。

2023年11月:大禹節水集団(Dayu Irrigation Group Co Ltd)は、電力インフラが不安定な地域における重要な市場ギャップに対処し、国家の再生可能エネルギー統合目標に合致する、オフグリッドの小規模農家向け太陽光発電点滴灌漑システムの新しいラインを発表しました。

2024年2月:バルモント社は、土地統合政策の恩恵を受ける統合された穀物栽培作業におけるセンターピボットシステムの導入を目的として、黒竜江省の省級農業協同組合との戦略的流通協定を公表しました。

2024年6月:中国国務院は、農業部門に対する最新の節水目標を発表し、2027年までに穀物生産単位あたりの農業用水消費量を10%削減することを義務付け、これにより省級アグリビジネス全体で精密灌漑設備の調達スケジュールが直接加速されました。

2024年10月:リヴリス・イリゲーション社は中国における製品現地化イニシアチブを拡大し、国内サプライチェーンパートナーシップにより製造された低コストの点滴エミッターラインを導入することで、ティア3およびティア4の農業市場でより競争力のある価格設定を可能にしました。

中国農業灌漑機械市場は、作物構成、水資源の利用可能性、農場規模、および省ごとの政策の強度の違いによって、顕著な地域差を示しています。

華北地域(河北、山東、河南を含む):この地域は、中国農業灌漑機械市場における単一最大の収益貢献者であり、国内市場価値の推定28~32%を占めています。華北平原における地下水の枯渇は、湛水灌漑や井戸ポンプ灌漑からスプリンクラーおよび点滴灌漑システムへの移行を促す緊急の政策的要請を生み出しました。省政府は国内で最も高い単位あたりの補助率を提供し、堅調な需要を支えています。この地域市場は、一部のサブセグメントにおける市場の相対的成熟度と飽和を反映して、国内平均をわずかに下回る約4.8%のCAGRで成長しています。

新疆および西北地域:この地域は、綿花、トマト、特殊果物の大規模な国家支援による農業開発に牽引され、推定地域CAGR7.2~7.8%で最も急速に成長している市場です。新疆省だけで、数十年間にわたる政府支援の節水型農業プログラムに支えられ、中国の点滴灌漑設置ベースの40%以上を占めています。ここの商業農業経営の規模は、洗練された灌漑技術の導入に特有に適しています。

西南地域(雲南、四川、貴州):約5.5%のCAGRで成長しているこの地域は、茶、タバコ、亜熱帯果物など、精密な水分管理を必要とする高付加価値特殊作物の栽培によって特徴づけられます。先進的な点滴灌漑およびマイクロ灌漑システムの市場浸透は急速に拡大していますが、細分化された地形が大規模ピボットシステムの実現可能性を制限しています。

東北地域(黒竜江、吉林、遼寧):中国の主要な穀倉地帯である東北地域では、土地統合政策によって農場規模の経済が大規模な機械化灌漑インフラと両立するようになり、ピボットおよびスプリンクラーシステムの導入が加速しています。この地域は国内市場収益の約18~20%を占め、5.3%のCAGRで成長しています。

東部および南部沿岸地域:これらの地域は最も成熟した市場セグメントであり、高い都市化率が農地面積を減少させているため、成長が制約されています。需要は温室および制御環境農業に集中しており、温室栽培市場が特殊なマイクロ灌漑の導入を推進しています。

中国農業灌漑機械市場は、ハードウェアのコモディティ化がインテリジェントシステムによる差別化に取って代わられつつある変曲点にあります。3つの破壊的な技術ベクトルが競争力学を再形成しています。

IoT対応精密灌漑コントローラー:土壌水分センサー、気象ステーションデータ、作物蒸発散モデルを統合したクラウド接続型灌漑管理システムは、商業規模の設備においてプレミアムなアドオンから期待されるベースライン機能へと移行しています。中国の農業技術スタートアップ企業と既存の灌漑メーカーは、この分野に多額の投資を行っており、スマートコントローラーに関する研究開発費は2021年から2024年の間に年間20%以上で成長したと推定されています。国家デジタルインフラプログラムの下でのセンサーコストの低下と農村部における5Gカバレッジの拡大により、導入スケジュールが加速しています。これらのシステムは、ハードウェアと独自のソフトウェアプラットフォームを統合できる既存ブランドの優位性を強化し、純粋なハードウェア競合他社が容易に模倣できないスイッチングコストを生み出しています。スマート灌漑技術市場は、中国の開発者が独自のプラットフォーム展開を加速させるための参照枠組みを提供しています。

太陽光発電ポンプシステム:オフグリッドの太陽光灌漑ポンプは、遠隔地の農業地域、特に新疆、内モンゴル、および雲南の一部で、従来のディーゼルポンプ市場を破壊しています。過去10年間で太陽電池モジュールコストが80%以上劇的に低下したことにより、太陽光発電ポンプシステムは、総ライフサイクルコストベースでディーゼル代替品と費用対効果の面で競争力を持つようになりました。農業における再生可能エネルギー統合のための政府インセンティブが導入を加速させています。この技術は従来のディーゼル駆動ポンプのメーカーを脅かす一方で、エネルギーと灌漑システムの統合業者に新たな機会を創出しています。灌漑ポンプ市場は、この移行によって構造的に再形成されつつあります。

地中点滴灌漑(SDI):エミッターラインを土壌表面下に埋設するSDIシステムは、中国の野菜および果物部門で研究の注目を集め、初期の商業導入が進んでいます。SDIは、地表点滴システムと比較して優れた水使用効率と土壌表面からの蒸発の低減を実現します。導入はまだ限られており、SDIは中国の点滴灌漑設置ベースの推定3~5%を占めていますが、政府資金によるパイロットプロジェクトが、2027~2028年までのより広範な商業化を促進する可能性のある性能データを生成しています。

過去2~3年間の中国農業灌漑機械市場への資本流入は、このセクターの戦略的重要性、および参加者の進化する競争上の優先事項の両方を反映しています。

M&A活動は、中規模の国内セグメントで最も顕著であり、より大規模な

日本における農業灌漑機械市場は、中国市場と共通の要因である農業従事者の高齢化と労働力不足の深刻化により、効率化と省力化を実現する精密灌漑システムへの需要が高まっています。限られた耕作面積で収量最大化と持続可能な農業を目指すため、点滴灌漑、スプリンクラーシステム、IoTを活用したスマート灌漑技術の導入が加速しています。

市場規模に関する特定の一次データは本レポートにありませんが、日本の農業機械市場全体の一部として、水管理技術への投資は堅調に推移していると推測されます。政府は「スマート農業加速化実証プロジェクト」などを通じて、AIやIoTを用いた農業技術の普及を積極的に支援し、これが灌漑機械市場の技術革新と導入を後押ししています。気候変動による水資源の変動も、効率的な灌漑システムの導入を促す要因です。

主要な企業としては、本レポートで直接言及されている日本の灌漑専門企業はありませんが、クボタやヤンマーといった日本の大手農業機械メーカーが、灌漑関連のシステムやサービスを提供しています。また、ネフティム(Netafim)やレインバード(Rain Bird Corporation)などの世界的な灌漑システムプロバイダーも、日本の代理店を通じて製品を展開し、施設園芸や大規模農場向けに高度なソリューションを提供しています。これらの企業は、製品の信頼性とアフターサービス体制で高い評価を得ています。

規制・標準の枠組みとしては、農業機械全般にわたる日本産業規格(JIS)が製品の品質、安全性、互換性を確保するための重要な役割を果たします。電動ポンプや制御装置など電気を使用する機器には電気用品安全法(PSE法)が適用されます。農林水産省は、水資源の効率的な利用を促進するための補助金制度や指針を設け、節水型灌漑技術の普及に貢献しています。

流通チャネルは、全国の農業協同組合(JAグループ)が中心であり、農家への機械販売や技術指導を行っています。専門の農業機械ディーラーやオンライン販売も増加しています。日本の農家は、初期投資に慎重である一方、長期的な省力化、生産性向上、環境負荷軽減につながる技術には導入意欲が高い傾向にあります。特に、精密な水管理が求められる高付加価値作物の栽培において、先進的な灌漑システムの需要が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Skilled Labor Shortage; Favorable Government Policiesなどの要因が中国農業灌漑機械市場市場の拡大を後押しすると予測されています。

市場の主要企業には、リンゼイコーポレーション, ネルソンイリゲーション, ネタフィム, ザ・トロ・カンパニー, T-Lイリゲーション, バルモントインダストリーズ, レインバードコーポレーション, リヴリスイリゲーション, 大禹節水集団が含まれます。

市場セグメントには果物, タイプ, 継手と付属品, その他の点滴灌漑システム, 用途が含まれます。

2022年時点の市場規模は0.84 billionと推定されています。

Skilled Labor Shortage; Favorable Government Policies.

Increasing Awareness of Drip Irrigation System.

Fragmentation of Land Holdings; Increasing Interest of Farmers Toward Custom Hiring Center.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「中国農業灌漑機械市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

中国農業灌漑機械市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。