1. 接着剤塗布装置市場への主な参入障壁は何ですか?

精密工学に対する高い設備投資、独自の塗布バルブ技術、および確立されたOEM関係が大きな参入障壁を生み出しています。ノードソン・コーポレーションとグラコ社は、数十年にわたる特許と統合されたサービスネットワークを通じて強固な地位を築いており、新規参入者による産業セグメントでの置き換えはコスト的に見合わないものとなっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

接着剤塗布装置市場

接着剤塗布装置市場Senior Research Analyst

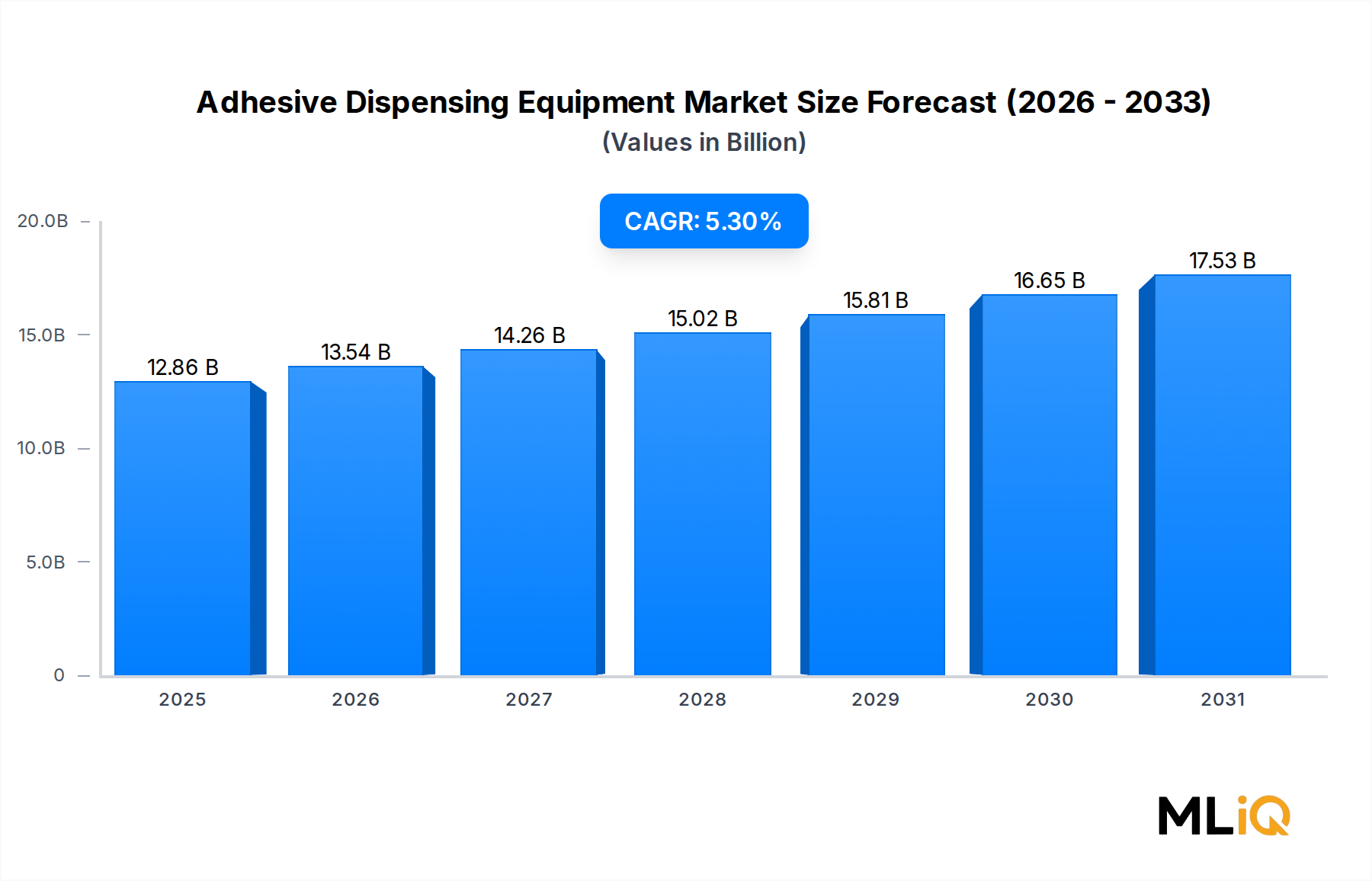

世界の接着剤塗布装置市場は、基準期間において128.6億ドル(約1兆9,930億円)と評価されており、2033年までに年平均成長率5.3%で拡大すると予測されています。これは、産業、商業、消費者向け製造部門全体で持続的な需要があることを示しています。この成長軌道は、自動化導入の加速、基板接着要件の変化、および最終用途産業全体での軽量材料の普及によって支えられています。

主要な需要牽引要因には、構造用および熱伝導性接着剤の精密塗布を必要とする電気自動車(EV)生産ラインの急速な拡大、およびパンデミック後の北米とヨーロッパにおける電子機器および半導体組み立て事業の国内回帰が含まれます。最大の最終用途セグメントの一つである包装部門は、特にEコマースフルフィルメントインフラの構築において、ホットメルトおよびコールド接着システムの大容量消費を引き続き牽引しています。

マクロ的な追い風としては、労働コスト圧力とインダストリー4.0統合への推進によって促進される工場自動化への設備投資の増加が挙げられます。メーカーは、プログラマブルロジックコントローラー(PLC)やエンタープライズリソースプランニング(ERP)システムとシームレスに統合されるビジョンガイド付きロボット塗布セルをますます導入しており、リアルタイムの品質監視、接着剤廃棄物の削減、スループットの向上が可能になっています。塗布ハードウェアとデジタル製造エコシステムのこの融合は、機器サプライヤーにとって持続的で高利益率の収益源を生み出しています。

製品の観点からは、ホットメルト接着剤塗布システムは、その多用途性、急速な硬化時間、および包装、木工、不織布材料全体への適用可能性により、依然として大きな収益シェアを占めています。一方、自動車および航空宇宙分野における構造接着用途では、二液型(2K)塗布プラットフォームが勢いを増しています。

今後、市場は新興経済国、特にアジア太平洋地域での需要増加から恩恵を受けると見られています。この地域では、電子機器、消費財、自動車生産における製造能力の増強が成熟地域を上回っています。接着剤プロセスからの揮発性有機化合物(VOC)排出量を削減することを義務付ける規制の変更も、エンドユーザーにレガシー塗布インフラのアップグレードを促しており、2028年まで有意義な機器更新サイクルを生み出しています。

競争環境は緩やかに統合されており、少数のテクノロジーリーダーが市場で支配的なシェアを占める一方で、地域およびニッチなプレーヤーが価格、カスタマイズ、および統合サービスで競争する企業群が増加しています。戦略的M&A、精密マイクロ塗布への製品ライン拡張、およびソフトウェア対応のサービス契約は、この進化する市場で付加価値を獲得するために企業が展開している主要な手段です。

接着剤塗布装置市場において、ホットメルト接着剤塗布サブセグメントは一貫して最高の収益シェアとユニット量を記録しており、これはその幅広い最終用途への適用可能性と、溶剤系およびコールド接着剤の代替品に対する運用の優位性の両方を反映しています。ホットメルトシステムは、熱可塑性接着剤化合物を溶融させ、液体状態で塗布し、冷却時に迅速に固化することで機能します。これにより、ほとんどの標準的な用途で乾燥時間、UV硬化、または化学触媒の必要性がなくなります。

このセグメントの優位性は、いくつかの構造的要因に根ざしています。第一に、ホットメルトシステムは、ケースシーリング、トレイ成形、ラベリング作業がプロセスの途切れない連続的な高速接着剤塗布を要求する高容量包装ラインに深く組み込まれています。世界のEコマースおよび食品・飲料包装ブームは、この依存関係を強化しており、主要な消費財メーカーは、1分あたり600ユニットを超える速度で稼働する包装ラインを運用しています。これは、熱可塑性ホットメルト塗布のみが確実にサポートできるスループットレベルです。

第二に、ホットメルト技術は従来の包装のルーツをはるかに超えて拡大しています。自動車部門では、ホットメルトポリウレタン(HMPUR)およびホットメルトポリアミドシステムが、内装トリムの接着、防音パネルの取り付け、およびワイヤーハーネスの固定に使用されています。医療機器製造では、医療グレードのホットメルト感圧接着剤(HMPSA)が、ISOクリーンルーム条件下で創傷ケアドレッシング、経皮パッチ、および機器ハウジングに精密に塗布されます。このセクター横断的な多用途性が、セグメントの優位性を維持する重要な要因です。

第三に、ホットメルトセグメントは強力な消耗品との連携から恩恵を受けています。ホットメルト塗布システムを販売する機器サプライヤーは、接着剤供給契約、交換ノズルキット、ホースアセンブリ、および溶融タンクコンポーネントを通じて、しばしば経常収益を獲得します。このカミソリと替刃モデルは、特に大型の産業用設備において、高いスイッチングコストと確立された顧客関係を生み出します。

このセグメントの主要プレーヤーには、そのProBlueおよびFreedomシリーズの溶融装置を通じて主導的な地位を占めるノードソン・コーポレーション、タンクレスホットメルト塗布に対応するFusionおよびInvisiPacシステムを提供するグラコ社、およびモジュール型ホットメルトプラットフォームアーキテクチャを通じて包装およびコンバーティング市場で強い地位を築いているバルコメルトンが含まれます。主に接着剤配合業者であるヘンケルAG&Co. KGaAは、機器OEMとの共同開発契約を活用して、そのTechnomeltおよびMacromelt製品ラインの塗布性能を最適化し、エコシステムのロックインを強化しています。

このセグメントのシェアは単に維持されているだけでなく、積極的に統合が進んでいます。グラコ社のInvisiPacシステムのようなタンクレスのオンデマンド溶融アーキテクチャの革新は、炭化形成、熱劣化、および起動時の廃棄物に関する長年の問題点に対処しており、以前はコールド接着剤の代替品を好んでいた新しい採用者を引き付けています。さらに、IoT対応の温度プロファイリングと流量テレメトリーをホットメルト溶融プラットフォームに統合することで、予知保全契約が可能になり、大規模な産業顧客にとっての価値提案がさらに深まっています。

ホットメルト塗布システムに直接供給する隣接市場であるホットメルト接着剤市場自体も、予測期間を通じて堅調なペースで成長すると予測されており、ホットメルト塗布装置ベンダーに対する上流の需要シグナルを強化しています。これら二つの市場は密接に連携したエコシステムを形成しており、景気循環的な混乱に対して耐性があり、長期的な自動化トレンドによって構造的に支えられています。

接着剤塗布装置市場は、定量化可能な明確な一連の牽引要因と実質的な制約によって形成されており、これらが集合的に2033年までの拡大のペースと地理的分布を決定します。

主要な牽引要因 — 自動車の軽量化とEV生産の拡大:業界のコンセンサス予測によると、世界の電気自動車市場は2030年までに年間販売台数4,000万台を超える見込みです。各EVプラットフォームは、内燃機関車よりもはるかに多くの構造用接着剤を使用します。特にバッテリーパックの組み立て、アルミニウムを多用する車体構造、および熱伝導性材料(TIM)の塗布において顕著です。この構造的変化は、±0.1 mmの公差内で制御されたビード配置が可能な精密ロボット塗布セルへの需要を直接的に増加させています。

二次牽引要因 — 包装における自動化の浸透:世界の自動化包装ラインの設備ベースは、Eコマースフルフィルメントセンターの建設と食品安全コンプライアンス義務によって、2024年から2028年の間に約18%成長すると予測されています。各自動化包装ラインには通常2〜4個のホットメルト塗布ヘッドが組み込まれており、塗布装置への比例的なプルスルー需要を生み出しています。

三次牽引要因 — 電子機器の小型化:ファンアウトウェハレベルパッケージング(FOWLP)や3D積層ダイ構成を含む高度な半導体パッケージング形式は、50ミクロン以下の解像度でのアンダーフィルおよび封止材の塗布を必要とします。これは、標準的なニードルバルブシステムよりも大幅に高い平均販売価格(ASP)を誇るジェットバルブおよびピエゾ電マイクロ塗布プラットフォームへの投資を加速させています。

主要な制約 — 原材料の価格変動:主要な接着剤供給原料を供給するエポキシ樹脂市場および熱可塑性ポリマー市場は、ベンゼンおよびビスフェノールAの供給中断により、最近のサイクルで前年比最大35%の価格変動を経験しています。これは、設備投資の決定を消耗品コスト予測に結び付ける機器購入者にとって、下流の不確実性を生み出します。

二次制約 — 熟練技術者不足:精密塗布システム、特に2K混合・計量装置の校正と保守には、専門技術者が必要です。北米と西ヨーロッパでは、製造スキルギャップが、エンドユーザーが新しい塗布装置の取得を運用化するペースを制約しており、試運転のタイムラインを延長し、総所有コストを増加させています。

接着剤塗布装置市場の競争環境は、多角的な産業用自動化リーダー、特殊流体管理企業、および焦点を絞った塗布技術イノベーターの組み合わせによって定義されています。

ヘンケルAG&Co. KGaA:接着剤の配合と機器の統合の交差点で事業を展開するヘンケルは、そのLoctiteおよびTechnomeltブランドを活用し、OEMパートナーと共同で最適化された塗布ソリューションを開発しています。これにより、ハードウェア価格だけでなく、接着性能で競合するシステムレベルの価値提案を生み出しています。ヘンケルジャパン株式会社が接着剤製品や接着技術サービスを提供し、日本市場で幅広く事業展開。

スリーエム(3M):3Mの塗布装置ポートフォリオは、特に自動車および航空宇宙の組み立てにおいて、その構造用接着剤およびテープ製品ラインと密接に統合されています。アプリケーションエンジニアリングサポートへの重点が、純粋なハードウェアベンダーとは異なる市場アプローチを差別化しています。スリーエム ジャパン株式会社が接着剤・テープ製品と関連機器を提供。

ダイマックスト・コーポレーション:ダイマックスは光硬化型接着剤塗布システムに特化しており、スピードとプロセス制御のためにUVおよび可視光硬化プロセスが好まれる医療機器組み立ておよび電子機器製造において強い足場を築いています。そのBluewaveおよびマルチキュアプラットフォームへの投資が、光感受性組み立て環境での成長を牽引しています。ダイマックストジャパン株式会社が光硬化型接着剤と塗布システムを提供。

ノードソン・コーポレーション:精密塗布におけるグローバル市場リーダーであるノードソンは、ホットメルト、コールド接着剤、およびUV硬化塗布プラットフォームにわたる最も広範な製品ポートフォリオを誇り、包装および電子機器の最終市場で特に強力な浸透率を誇ります。そのアドバンスト・テクノロジー・システムズ部門は、半導体およびPCBアプリケーション向けのジェット塗布およびコンフォーマルコーティングプラットフォームに多額の投資を行っています。ノードソン株式会社が精密塗布装置の販売・サービスを提供。

グラコ社:グラコは、接着剤の炭化を防ぎ、高速包装ラインでの廃棄物を削減するタンクレスInvisiPacホットメルト塗布アーキテクチャを通じて、自らを差別化してきました。建設および産業用コーティング市場向けの多元成分塗布への拡大により、その対象収益基盤は大幅に拡大しました。グラコ株式会社が産業用ポンプおよび塗布システムの販売・サービスを提供。

バルコメルトン:バルコメルトンは、包装、コンバーティング、および不織布衛生市場向けのホットメルト塗布に注力し、品質検査機能を統合したモジュール型システムを提供しています。40カ国以上にわたるそのグローバルサービスネットワークは、多国籍FMCGメーカーにとって主要な競争優位性となっています。

ハーノン・マニュファクチャリング:ハーノンは、嫌気性、シアノアクリレート、およびUV硬化接着剤向けの高精度塗布ソリューションを提供しており、トレーサビリティと材料認証が最も重要な要件となる航空宇宙、防衛、高精度電子機器セグメントをターゲットにしています。

エグザクト・ディスペンシング・システムズ:エグザクトは包装およびラベリングセグメントに焦点を当て、中規模生産環境向けの操作の簡素さ、迅速な切り替え、および低いメンテナンスオーバーヘッドを重視したホットメルトおよびコールドグルー塗布システムを提供しています。

アプライド・アドヒーシブズ:アプライド・アドヒーシブズは接着剤ディストリビューターおよびシステムインテグレーターの両方として機能し、機器供給とアプリケーションエンジニアリングを組み合わせて、主に北米の包装および木工セグメント向けのターンキー塗布ソリューションを提供しています。

カークコ・コーポレーション:カークコは特殊塗布の分野で事業を展開しており、ニッチな産業組み立てアプリケーションでカスタム構成の塗布アーキテクチャを必要とする顧客向けに、エンジニアード流体処理および計量ソリューションを提供しています。

2023年1月:ノードソン・コーポレーションはCyDen Ltd.の買収を完了し、医療機器および電子機器セグメントにおけるUV硬化塗布能力を拡大し、その光硬化技術ポートフォリオを深化させました。

2023年3月:グラコ社は、統合されたクラウド接続機能を備えたInvisiPacタンクフリーホットメルトシステムの更新世代を発表しました。これにより、接着剤消費量、温度プロファイル、およびシステムヘルス指標のリモート監視がリアルタイムで可能になりました。

2023年7月:ヘンケルAG&Co. KGaAは、EVバッテリーモジュール組み立てライン向けに最適化された完全に自動化された2K構造用接着剤塗布セルを提供するため、アジアの大手ロボットインテグレーターとの戦略的共同開発パートナーシップを発表しました。

2023年10月:ダイマックスト・コーポレーションは、ISOクラス7クリーンルーム条件下での高スループット医療機器組み立て用に特別に設計された新しい2000-ECシリーズUV硬化塗布プラットフォームを発表し、3秒未満での硬化開始を実現しました。

2024年2月:バルコメルトンは、ホットメルト塗布ヘッドに直接統合されたAI搭載ビード検査モジュールを発表しました。これにより、フレキシブル包装アプリケーションで毎分500メートルを超えるライン速度で100%インライン品質検証が可能になりました。

2024年5月:ノードソン・コーポレーションは、2026年までに発表された設備投資コミットメントが2,000億ドル(約31兆円)を超えるグローバルなファブ容量拡張プログラムと連携し、高度な半導体パッケージングをターゲットとするマイクロジェット塗布バルブ技術への戦略的投資を報告しました。

2024年8月:グラコ社は、中国蘇州の製造拠点を拡大し、アジア太平洋地域の自動車および電子機器OEM顧客にリードタイムを短縮してサービスを提供するため、流体処理および塗布装置の生産能力を増強しました。

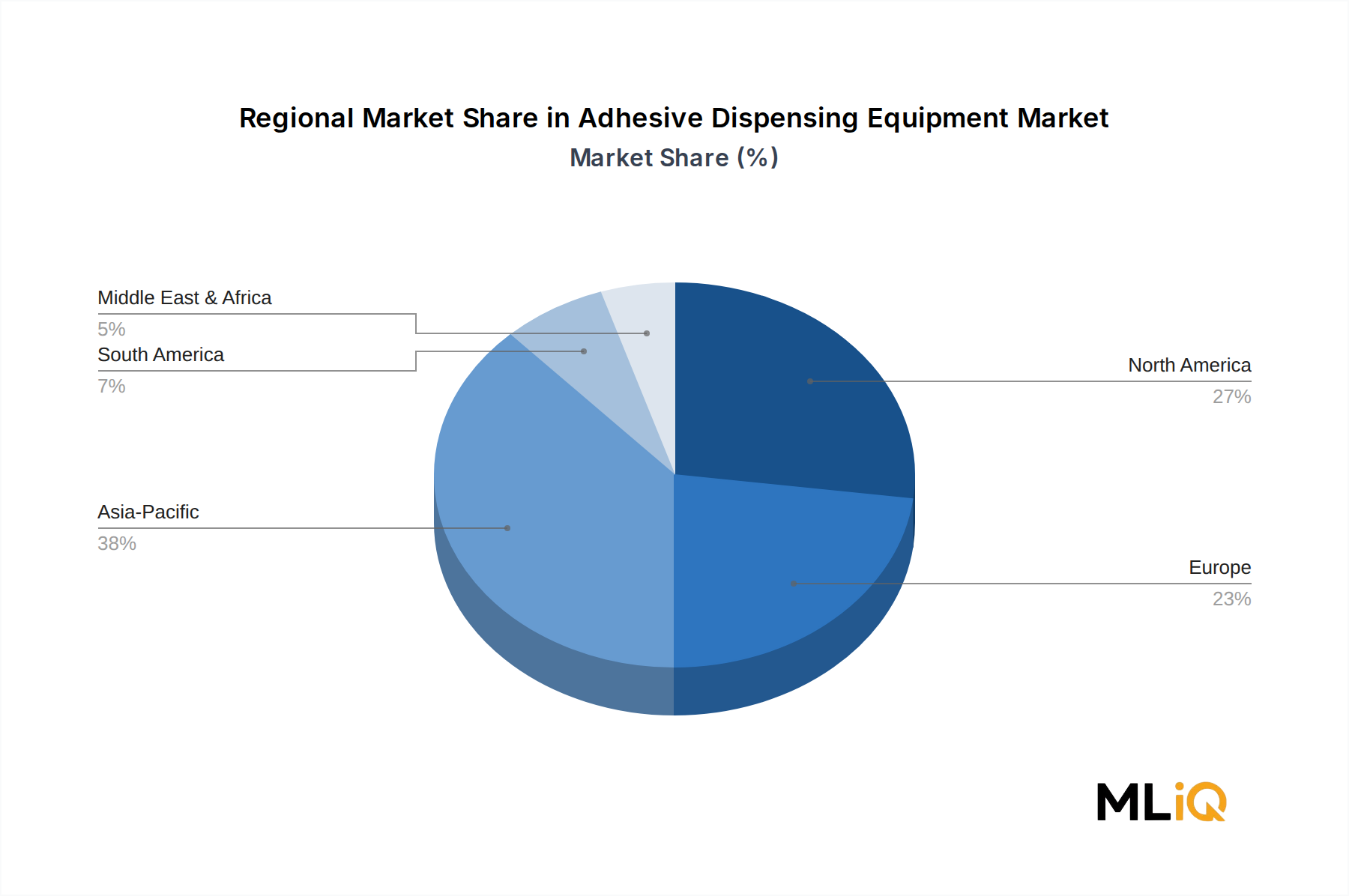

接着剤塗布装置市場は、工業化レベル、最終用途セクター構成、および自動化導入率によって形成される明確な地域需要プロファイルを示しています。

アジア太平洋地域は、現在の期間において世界の市場収益の推定38〜42%を占め、2033年まで地域CAGRが6.5%を超える最大の収益発生地域であり、最も急速に成長している地域でもあります。中国は、世界最大の電子機器製造エコシステム、急速に拡大するEVサプライチェーン、「Made in China 2025」およびその後継イニシアチブの下での政府支援の工場自動化補助金に支えられ、主要な需要エンジンです。インドと東南アジアは、家電組み立ておよび医薬品包装への海外直接投資によって牽引される二次的な高成長市場です。

北米は第2位の地域市場であり、世界の収益の約25〜28%を貢献し、地域CAGRは約4.8%です。需要は、米国中西部の自動車製造、太平洋岸北西部の航空宇宙接着アプリケーション、および高度な包装自動化を必要とするEコマースフルフィルメントインフラの急速な拡大に支えられています。半導体製造および医療機器製造の国内回帰は、この地域における追加的な需要触媒です。

ヨーロッパは安定した22〜25%の収益シェアを保持しており、約4.2%のCAGRで成長しています。ドイツ、フランス、および北欧諸国が、BMW、フォルクスワーゲン、ステランティスのEVプラットフォーム移行を含む精密自動車工学、および大陸の強力な産業機械基盤によって地域需要を牽引しています。欧州グリーンディールからの持続可能性規制は、低廃棄物でVOC準拠の塗布アーキテクチャへの機器アップグレードを推進しています。

中東・アフリカと南米は、残りの市場シェアを合わせて占めており、集計成長率は4.0〜4.5%のCAGRで推移しています。ブラジルは、その自動車組み立て拠点と包装部門により、南米で最も重要な個別国市場を代表しています。湾岸協力会議(GCC)諸国は、建設および産業製造の多様化に投資しており、建設用シーラントおよび構造接着セグメントにおける塗布装置の萌芽的な需要を生み出しています。GCCの建設用シーラント市場は、商業およびインフラプロジェクトにおける塗布ハードウェアの間接的であるが成長中の需要牽引力となっています。

環境、社会、ガバナンス(ESG)の考慮事項は、接着剤塗布装置市場全体の調達基準、製品開発ロードマップ、および資本配分決定をますます再構築しています。

規制面では、欧州連合のREACH規制およびVOC排出指令は、製造施設に溶剤系接着剤プロセスから水系、UV硬化、およびホットメルトシステムへの移行を強制しており、これらすべてには専用の塗布装置が必要です。この規制の変化は、特にヨーロッパの木製家具、自動車内装、およびテキスタイルラミネーション部門全体で、構造化された機器更新サイクルを効果的に生み出しています。

大規模な産業コングロマリットにおける炭素削減コミットメントは、測定可能な調達の変化につながっています。スコープ3排出削減目標を持つ多国籍企業は、接着剤の塗布を監査しています。

接着剤塗布装置の日本市場は、成熟した経済と高度な製造業基盤を背景に、堅調な成長を続けています。レポートによれば、アジア太平洋地域は世界の市場収益の38〜42%を占め、年平均成長率は6.5%を超えていますが、日本はこの地域の重要な貢献国の一つです。特に、労働力不足とインダストリー4.0への推進が加速する中、日本企業は工場自動化への設備投資を積極的に行っており、これが精密塗布装置の需要を後押ししています。

主要な需要牽引分野としては、自動車産業、特に電気自動車(EV)への移行が挙げられます。EVバッテリーパックの組み立てや軽量化構造において、高精度な構造用接着剤や熱伝導性材料の塗布が不可欠であり、日本の自動車メーカーはその最前線にいます。また、世界有数の電子機器および半導体製造大国である日本は、電子部品の小型化や高度なパッケージング技術の進展に伴い、マイクロ塗布プラットフォームへの投資が増加しています。包装分野においても、Eコマースの拡大と食品安全規制の厳格化により、高速・高精度なホットメルト接着システムが求められています。

日本市場における主要企業としては、精密塗布装置で世界をリードするノードソン(ノードソン株式会社)、グラコ(グラコ株式会社)といったグローバル企業の日本法人が強いプレゼンスを示しています。また、接着剤メーカーでありながら、システム統合にも積極的に関わるヘンケル(ヘンケルジャパン株式会社)や、特定の光硬化型接着剤システムで強みを持つダイマックス(ダイマックストジャパン株式会社)、そして自動車や航空宇宙分野で接着剤・テープ製品と一体化した装置を提供する3M(スリーエム ジャパン株式会社)も重要なプレイヤーです。さらに、日本を拠点とする武蔵エンジニアリング株式会社のような専門企業は、超精密塗布技術で国内外から高い評価を得ており、日本市場の技術水準を牽引しています。

日本市場特有の規制・標準としては、製品の品質と安全性を保証するJIS(日本工業規格)や、電気製品の安全性を定めるPSEマーク制度が、接着剤塗布装置にも適用されます。また、環境規制としては、化審法(化学物質の審査及び製造等の規制に関する法律)が接着剤に含まれる化学物質を管理し、製造現場でのVOC(揮発性有機化合物)排出削減に向けた取り組みを促しており、これが低VOC排出型の接着剤とそれに対応する塗布装置への需要を高めています。労働安全衛生法も、製造現場での安全な装置運用を確保するために重要な役割を果たします。

流通チャネルにおいては、大手メーカーや専門商社が、機器の販売だけでなく、アフターサービス、メンテナンス、アプリケーションサポートを含む包括的なソリューションを提供しています。日本の産業界は、製品の信頼性、耐久性、高精度に加え、きめ細やかなサポート体制を重視する傾向があります。また、熟練労働者の不足が慢性化しているため、装置の導入においては、自動化による省人化効果や、IoTによるリアルタイム監視・予知保全機能が強く求められています。これにより、初期投資だけでなく、運用コスト(TCO)の最適化が重要な購買決定要因となっています。特に、半導体製造における設備投資は2026年までに世界で2,000億ドル(約31兆円)を超えると予測されており、日本もこの動きの中で高精度な塗布装置の需要が拡大しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

精密工学に対する高い設備投資、独自の塗布バルブ技術、および確立されたOEM関係が大きな参入障壁を生み出しています。ノードソン・コーポレーションとグラコ社は、数十年にわたる特許と統合されたサービスネットワークを通じて強固な地位を築いており、新規参入者による産業セグメントでの置き換えはコスト的に見合わないものとなっています。

エネルギー効率の義務化とIoTを活用したプロセス監視に牽引され、空圧式に代わる電動式塗布システムへの移行が加速しています。ダイマックス・コーポレーションのような企業は、UV硬化塗布プラットフォームを進化させており、従来の熱システムと比較して硬化時間を最大90%短縮し、電子機器の組み立てにおけるより厳しい公差を可能にしています。

精密加工部品およびバルブアセンブリの原材料費は、特に厳しい公差を必要とする2K(2液性)塗布システムにおいて利益率を圧迫しています。ホットメルト接着剤システム装置は、熱管理の複雑さにより、常温接着剤システムよりも15~25%高い価格で取引されており、システム搭載型構成は手持ち式ユニットよりも大幅に高価です。

自動車および電子機器セグメントが合わせて主要な需要基盤を形成しており、EVバッテリーアセンブリにおける機械的締結の代わりに構造接着が採用されることで、自動車での採用が加速しています。包装は大量の二次市場ですが、医療分野のエンドユーザーは、量は少ないものの、Hernon ManufacturingやEXACT Dispensing Systemsのようなサプライヤーに対し、最高の精密公差と規制順守を要求します。

成長は主に、精密接着結合を必要とするEV製造の拡大、アジア太平洋地域全体での電子機器組み立てにおける自動化の増加、およびEコマースフルフィルメントにおける包装処理量の増加によって牽引されています。世界の市場規模は128.6億ドルと評価されており、アジア太平洋地域が中国の電子機器および自動車製造基盤に支えられ、需要の約38%を占めています。

ドイツと米国は高精度塗布装置の主要輸出国であり、アジア太平洋地域および南米の自動車および産業メーカーに供給しています。インド、ASEAN、およびGCC市場における輸入依存度は依然として高いですが、地域製造イニシアチブにより、現地合弁事業を運営するグローバルサプライヤーからの現地組み立てシステム搭載型装置への調達が徐々にシフトしています。