1. 生鮮食品包装市場の現在の市場規模と2033年までの予測評価額はどのくらいですか?

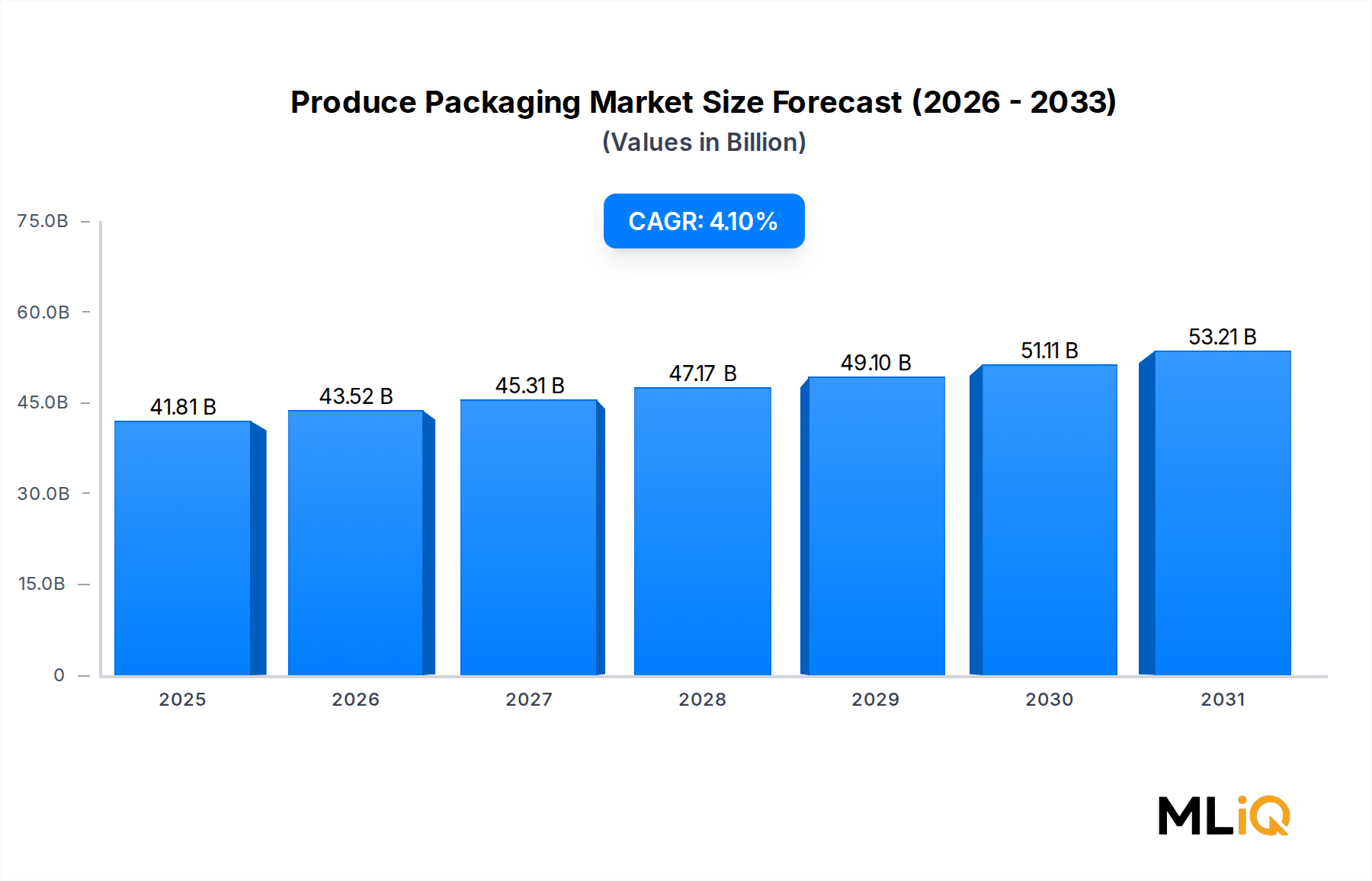

生鮮食品包装市場は418.1億ドルの価値があり、2025年から2033年にかけて年平均成長率4.1%で拡大すると予測されています。この軌道は、世界中の果物および野菜包装セグメントにおける持続的な需要を反映しています。インターナショナル・ペーパー・カンパニーやウェストロック・カンパニーなどの主要企業が、この評価額の成長を牽引する競争基盤を支えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

生鮮食品包装市場

生鮮食品包装市場Senior Research Analyst

世界の生鮮食品包装市場は、ベース評価期間時点で418.1億ドル(約6兆4,800億円)と評価されており、2025年から2033年にかけて年平均成長率(CAGR)4.1%で拡大すると予測されています。この軌跡は、世界的な人口増加、生鮮食品貿易回廊の拡大、サプライチェーン全体での持続可能性に合致した素材への決定的な転換に根差した、構造的な需要の持続を反映しています。

市場の成長は、いくつかの相互に関連するマクロ的追い風に支えられています。第一に、食品の安全性と鮮度保持に対する消費者の意識の高まりが、包装を単なる商品機能から付加価値のある差別化要因へと高めました。第二に、パンデミック後のグローバルな食品サプライチェーンの再構築により、より長い保存期間をサポートし、収穫後の損失を減らし、ますます厳しくなる国際的な食品安全基準に準拠する包装形式が優先されるようになりました。第三に、特にアジア太平洋地域とラテンアメリカの新興経済圏における小売の近代化は、自動 сортиングおよび流通インフラに統合できる標準化された高品質の包装形式への需要を加速させています。

素材の面では、使い捨てプラスチックからの段階的な規制および商業的な移行が競争環境を再構築しており、紙ベースおよびバイオ由来の素材が市場シェアを拡大していますが、既存のポリマーソリューションをまだ完全に置き換えるまでには至っていません。環境規制と小売業者の持続可能性へのコミットメントという二重の圧力は、二分された投資環境を生み出しています。確立されたプレーヤーは、リサイクル可能な基材に対応するために既存のラインを改修しており、新規参入企業は、完全に堆肥化可能または再利用可能なシステムアーキテクチャを中心に位置づけを行っています。

先行指標は建設的です。サハラ以南アフリカ、東南アジア、南米の一部でコールドチェーンインフラ投資が強化されるにつれて、世界の生鮮食品貿易量は拡大すると予測されており、それぞれが未開発ながら急速に発展している市場を代表しています。一方、スマート包装技術(雰囲気検知インジケーターやRFID対応トレーサビリティタグなど)の統合は、2026年から2028年の期間に大規模で商業的に実現可能になると予想されており、伝統的に低マージンであったセグメントにプレミアムな層を追加します。

主な需要推進要因には、個別の出荷単位向けに設計された包装を必要とする、Eコマース食料品チャネルの急増が含まれます。この構造的変化は、中国、韓国、英国で特に顕著です。全体として、生鮮食品包装市場は、量的な拡大と単位当たりの価値向上の両方に支えられた、回復力のある多角的な成長プロファイルを示しており、より広範な包装エコシステムにおいて戦略的に重要なセグメントとなっています。

生鮮食品包装市場において、段ボール箱は収益シェアで主要な包装タイプであり、市場全体の価値の大部分を占めています。その優位性は偶然ではなく、生鮮食品を扱うあらゆる主要な地域および流通チャネルで段ボールソリューションが定着している機能的、物流的、経済的要因の収束を反映しています。

機能的な観点から見ると、段ボール構造は圧縮強度、換気能力、耐湿性の最適なバランスを提供します。生鮮食品サプライチェーンは、冷蔵輸送中の積み重ね圧力に耐え、結露や微生物の増殖を防ぐために十分な空気の流れを可能にし、温度サイクル環境下でも構造的な完全性を保つ必要があるという、他に類を見ない厳しい物理的要件を課します。段ボール(特に二重壁および三重壁タイプ)は、再利用性という利点があるものの、初期費用が高いプラスチック製クレートなどの競合する硬質形式よりも費用対効果が高くこれらの要件を満たします。

このセグメントの優位性は、段ボール製造およびリサイクルを取り巻く確立されたグローバルインフラによって強化されています。紙ベースの段ボール材料は広くリサイクル可能であり、ドイツ、日本、米国などの成熟した材料回収システムを持つ市場では、この特性が小売業者およびブランドオーナーの持続可能性の義務と直接的に合致します。これにより、段ボール箱は性能と環境コンプライアンスの交差点に位置付けられ、規制圧力下にある市場では珍しい組み合わせとなっています。

段ボール製生鮮食品包装セグメントで事業を展開する主要企業には、以下の企業が含まれます。

International Paper Company: 世界有数の段ボール包装材・クラフト紙メーカーであり、日本市場でも幅広い包装ソリューションを提供。

Smurfit Kappa Group PLC: 欧州および米州で統合された紙・段ボール包装ネットワークを運営する大手企業であり、日本市場でも段ボールソリューションを展開。

DS Smith Plc: 欧州を代表する段ボール包装材メーカーであり、日本市場でも持続可能性の高い包装ソリューションを提供。

WestRock Company: 主要な統合型段ボール・消費者向け包装材企業であり、日本市場でも繊維ベースの包装ソリューションを展開。

段ボールセグメント内の市場シェアは、基材供給の安全性と付加価値のある加工サービスの両方を提供できる大規模な統合生産者に集約されつつあります。小規模な地域コンバーターは、断片化された市場では依然として広く存在していますが、大手小売業者がグローバル規模で一貫した品質を要求する標準化された包装仕様を課すにつれて、吸収されたり競争に敗れたりするケースが増えています。

より広範な生鮮食品包装市場におけるこのセグメントのシェアは、単に維持されているだけでなく、緩やかに成長しています。この成長は、欧州連合、カナダ、アジア太平洋の一部でのプラスチック禁止措置に対応して段階的に廃止されている発泡スチロール(EPS)製トレイや箱の構造的な減少によって推進されています。EPSの量が減少するにつれて、段ボール形式(従来のワックス代替品で処理されたものも含む)が主要な受益者となっています。ワックス処理の耐湿性を再現しながら繊維のリサイクル性を維持する水性バリアコーティングなどの革新は、この代替ダイナミクスを加速させ、段ボール箱を生鮮食品物流の中核となる包装形式としてさらに確固たるものにしています。

生鮮食品包装市場は、2033年までの4.1%のCAGR軌跡を集合的に決定する、明確に定義された定量化可能な推進要因と制約によって形成されています。

推進要因1:収穫後損失削減の必須要件。国連食糧農業機関によると、世界的に、すべての生鮮食品の約30~40%が収穫から小売までの間に失われています。保存期間を延長する包装革新(改質雰囲気包装(MAP)や活性包装システムなど)は、この損失のベクトルに直接対処します。ベリー、核果、プレカット野菜セグメント全体でのMAPの採用増加は、単位当たりの材料費が生鮮食品の価値保存によって相殺されるため、包装メーカーにとって測定可能な収益増加につながっています。

推進要因2:Eコマース食料品の拡大。主要市場におけるオンライン食料品の普及率は、2023年に米国で食料品販売全体の約11%に達し、韓国や中国ではさらに高い水準にあります。このチャネルシフトは、ラストマイルの常温および冷蔵配送用に特別に設計された包装形式に対する構造的な需要を生み出します。これは、標準的なバルク段ボール形式では不十分なセグメントであり、イノベーション投資と単位平均販売価格(ASP)の上昇を促進します。

推進要因3:使い捨てプラスチックの規制による段階的廃止。2021年から完全に施行されているEU使い捨てプラスチック指令、およびアジア太平洋地域とラテンアメリカ全体でのその後の国内実施は、材料代替を加速させています。これは、紙ベース、堆肥化可能、および再利用可能な代替品の成長触媒であり、準拠した材料サプライヤーにとっての総利用可能収益プールを拡大します。

制約1:原材料価格の変動。パルプと樹脂の価格は高い循環性を示します。2020年から2022年にかけて、世界のパルプ価格は50%以上急騰し、加工業者のマージンを圧迫し、固定価格契約で運営する大規模小売業者との価格転嫁に関する紛争を引き起こしました。この変動は、上場包装メーカーにとって収益リスクをもたらします。

制約2:新興市場におけるインフラの格差。サハラ以南アフリカや東南アジアの一部などの高成長地域では、コールドチェーンと物流インフラの未発達が、高度な包装形式が意図した機能的利益を提供できる能力を制限し、これらの魅力的な市場における需要成長を抑制しています。

生鮮食品包装市場の競争環境は、グローバルに統合された包装コングロマリット、地域スペシャリスト、および垂直統合された紙・板紙生産者の組み合わせによって特徴付けられています。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

International Paper Company: 世界有数の段ボール包装材・クラフト紙メーカーであり、日本市場でも幅広い包装ソリューションを提供。

Amcor PLC: 軟包装・硬質包装材のグローバルリーダーであり、日本市場でも持続可能な包装ソリューションを展開。

Sealed Air Corporation: Cryovacブランドで知られ、日本市場でも鮮度保持包装システムを提供。

DS Smith Plc: 欧州を代表する段ボール包装材メーカーであり、強力な持続可能性の認証を有しています。同社は2025年までにポートフォリオ全体で完全にリサイクル可能または再利用可能な包装材を提供することを約束し、ワックス処理された農産物箱を置き換えるためのバリアコーティングR&Dに多額の投資を行っています。

Mondi Group: 包装用紙および軟包装材のバリューチェーン全体で事業を展開しています。Mondiは、EcoSolutionsプログラムを生鮮食品用途に拡大し、欧州およびアフリカ市場でプラスチックが主流の形式に対する繊維ベースの代替品を提供しています。

Pactiv Evergreen Inc.: 北米における生鮮食品包装の主要サプライヤーであり、Pactiv Evergreen Inc.は小売りの生鮮食品向けのトレイと容器に焦点を当て、フォームの段階的廃止が加速するにつれて、熱成形フォームおよび繊維ベースの代替品で大規模な製造能力を有しています。

Georgia Pacific LLC.: 段ボールおよびティッシュ製品の垂直統合生産者であり、Georgia Pacific LLC.はクラフトライナーボードと段ボール原紙を生鮮食品包装加工部門に供給しており、北米を中心に事業を展開しています。

Berry Global Group, Inc.: 生鮮食品包装に関連する幅広いプラスチックフィルム、硬質容器、特殊クロージャーを供給しています。同社は、フィルム製品ライン全体でポストコンシューマーリサイクル(PCR)コンテンツの統合に軸足を移しています。

Smurfit Kappa Group PLC: 欧州および米州全体で統合された紙・段ボール包装ネットワークを運営しています。Smurfit Kappa Group PLCは、換気箱デザインや耐湿性コーティングなど、農産物固有の段ボールソリューションを開発しました。

WestRock Company: 主要な統合型段ボール・消費者向け包装材企業であり、WestRock Companyは小売、食品サービス、輸出流通チャネルの生鮮食品顧客向けに繊維ベースの包装ソリューションを提供しています。

2023年1月: Amcor PLCは、多層プラスチックラミネートの代替となるリサイクル可能な包装材として、生鮮食品および冷蔵食品用途を特にターゲットとしたAmFiber Performance Paper包装プラットフォームの商業発売を発表しました。

2023年3月: Smurfit Kappa Group PLCは、Better Planet Packagingイニシアチブの拡大を発表し、南米の熱帯果物輸出回廊で試験された水性バリアコーティングを施した新しい換気型段ボール製農産物箱のラインを導入しました。

2023年6月: 欧州委員会は、包装および包装廃棄物規則(PPWR)提案に基づく更新されたガイダンスを公表し、2030年までにEU加盟国で販売されるすべての農産物包装に義務的なリサイクル可能性要件が課されることを示唆し、業界全体でR&Dの再調整を加速させました。

2023年9月: Sealed Air Corporationは、主要な英国およびドイツの小売チェーン全体でCryovac Darfresh on Tray MAPシステムの展開を拡大したと報告し、プレパッケージされたミックスサラダおよびカット野菜の保存期間が4〜6日延長されたと測定値を引用しました。

2023年11月: Berry Global Group, Inc.は、北米の主要なベリー栽培・出荷業者との戦略的パートナーシップを発表し、小売業者の持続可能性スコアカードに合致するよう、ポストコンシューマーリサイクルPETを30%含むクラムシェル容器を供給しました。

2024年2月: DS Smith Plcは、柑橘類および核果用の輸出向け農産物包装を専門とするスペインの段ボール加工業者を買収し、地中海盆地における生産拠点を拡大しました。

2024年4月: WestRock CompanyとPactiv Evergreen Inc.は、両社それぞれが米国南東部で繊維成形トレイの製造能力に投資すると発表し、2025年までに生鮮食品セクションからEPSフォームトレイを排除するという小売業者の義務に対応しました。

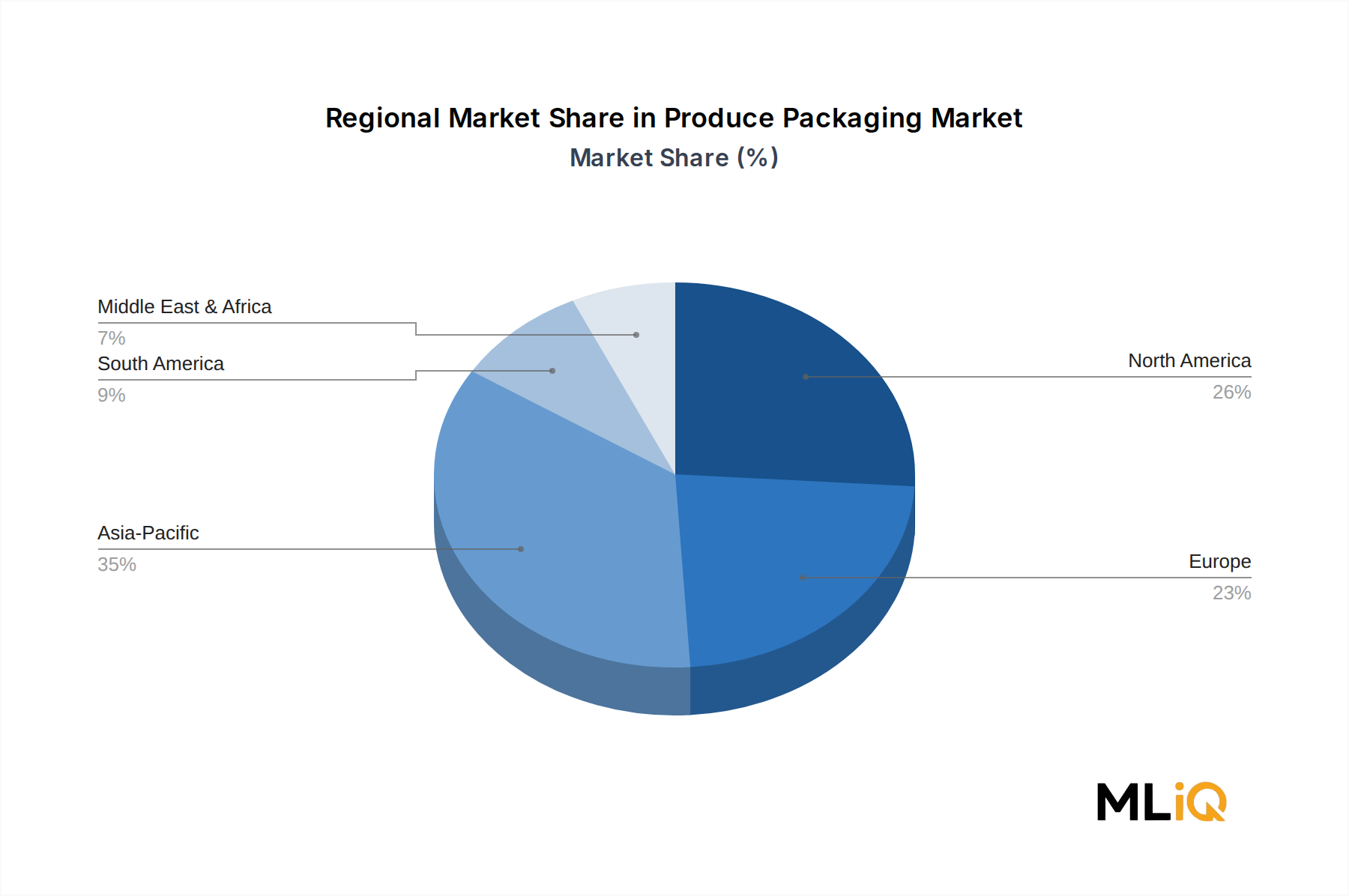

生鮮食品包装市場は、農業生産高、小売インフラの成熟度、規制環境、コールドチェーンの開発レベルによって形成される、明確な地域別ダイナミクスを示しています。

北米は最も成熟した地域市場の一つであり、一人当たりの生鮮食品消費量が多いこと、発達した小売食料品インフラ、確立された段ボールおよび軟包装サプライチェーンに牽引され、世界の収益の大部分を占めています。米国が地域の需要を牽引し、小売業者主導の持続可能性の義務により、EPSフォームから繊維ベースの形式への材料移行が加速しています。北米市場は、その成熟度を反映しつつも持続的な量ベースにより、推定年平均成長率約3.4%で成長しています。

欧州は、世界の市場を牽引する主要な規制要因であり、EUの包装および包装廃棄物規則および使い捨てプラスチック指令が、グローバルサプライチェーン全体に波及する材料および設計基準を設定しています。ドイツ、フランス、英国が主要な収益貢献国です。同地域の年平均成長率約3.7%は、小売りの生鮮食品プレゼンテーションにおける高級化と、繊維代替形式の急速な商業的規模拡大に支えられています。DS Smith、Smurfit Kappa、Mondiなどの欧州の生産者は、このコンプライアンス主導の環境において大きな競争優位性を持っています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までに年平均成長率が5.2%を超える見込みです。中国、インド、ASEAN市場では、生鮮食品生産、組織化された小売浸透、コールドチェーンインフラ投資が同時に成長しています。世界最大の中国国内のEコマース食料品エコシステムは、特殊な生鮮食品包装形式にとって特に重要な需要推進要因です。インドの拡大する近代小売部門と、国家農業市場(eNAM)プログラムに基づく政府支援のコールドチェーン開発イニシアチブは、標準化された包装ソリューションの対象市場を拡大しています。

ブラジルとアルゼンチンを主体とするラテンアメリカは、主に北米および欧州市場向けの生鮮食品の生産および輸出拠点として機能します。ここでの包装需要は、輸出コンプライアンス要件および外国の小売バイヤーからの品質差別化義務によって推進されています。同地域の市場は、年平均成長率約4.3%で成長しています。

中東およびアフリカは、急速な都市化、小売形式の拡大、南アフリカ、モロッコ、ケニアにおける園芸作物輸出産業の成長が、包装需要の増加を牽引している新興フロンティアです。この地域では、温度管理された物流へのインフラ投資が、市場の公式化の主要な推進力となっています。

生鮮食品包装市場を規制する環境は、2021年から2024年の期間に大幅に強化され、複数の管轄区域における政策行動が、材料対応メーカーにコンプライアンス義務と戦略的機会の両方を生み出しています。

欧州連合では、使い捨てプラスチック指令(指令2019/904/EU)と提案されている包装および包装廃棄物規則(PPWR)が、集合的に世界で最も包括的な包装規制枠組みを形成しています。PPWRが現在の形で採択された場合、2030年までにEU市場に出荷されるすべての包装がリサイクル可能であること、プラスチック包装の最小リサイクル含有量閾値を設定すること、および不必要な包装形式に対する制限を導入することを要求します。生鮮食品包装に関しては、これは多層ラミネートフィルム、ワックス処理された段ボール箱、および発泡ポリスチレン製トレイに即座に影響を及ぼし、これらはすべてリサイクル可能性の定義の下でコンプライアンスリスクに直面します。

米国では、規制措置は主に州主導です。カリフォルニア州のSB 54は、2022年に法律として署名され、州内で販売されるプラスチック包装の100%が2032年までにリサイクル可能または堆肥化可能であること、および2032年までに使い捨てプラスチック包装を25%削減することを要求しています。生鮮食品の生産と消費の両方におけるカリフォルニア州の規模を考慮すると、この法律は多くの生産者と小売業者にとって事実上の国家標準として機能します。

カナダでは、2022年に最終決定された連邦の使い捨てプラスチック規制が特定のプラスチック形式を禁止しており、拡大生産者責任(EPR)州プログラムの下でより広範な生産者責任枠組みへと拡大しています。

アジア太平洋地域全体では、中国の「プラスチック規制令」(プラスチック汚染管理のさらなる強化に関する意見)が主要都市とEコマースチャネルを対象に、非分解性プラスチック袋や使い捨て発泡食器に対する段階的な制限を設けており、2025年までに対象範囲が拡大すると予想されています。

国際標準化機構(ISO)、持続可能な包装連合(SPC)、森林管理協議会(FSC)などの標準化団体は、自主的な認証を提供しています。

日本は、急速に成長するアジア太平洋地域の一部として、生鮮食品包装にとって独特で成熟した市場を形成しています。世界の生鮮食品包装市場が418.1億ドル(約6兆4,800億円)と評価される中、日本の市場は独自の国内要因によって牽引されています。高い食品品質と安全性への消費者要求、先進的な物流とコールドチェーンインフラ、そして電子商取引の普及が市場の成長を後押ししています。特に、電子商取引の拡大は、個別配送に適した特殊な包装形式への需要を高めています。また、少子高齢化社会の進展は、少人数世帯向けの少量・個包装や、調理の手間を省くカット野菜など、利便性の高い製品とその包装への需要を促進しています。

日本市場における主要なプレーヤーとしては、段ボール分野でレンゴーや王子ホールディングスといった国内大手企業が優位を占めています。これらの企業は、段ボール箱の湿潤強度向上やリサイクル性維持といったグローバルトレンドに沿った製品開発を進めています。プラスチックや軟包装の分野では、東洋製罐グループ、三菱ケミカル、凸版印刷、大日本印刷などが、鮮度保持機能や環境負荷低減に配慮した多様な包装ソリューションを提供し、グローバル企業の技術も取り入れつつ、日本市場の特殊なニーズに対応しています。

規制面では、食品衛生法が食品接触材料の安全性と衛生管理を厳しく規定しています。また、容器包装リサイクル法は、プラスチック、紙、ガラスなどの容器包装材のリサイクルを促進し、製造者、消費者、地方自治体の役割を定めています。さらに、近年施行されたプラスチック資源循環促進法は、プラスチック製品のライフサイクル全体での資源循環を強化し、使い捨てプラスチックの削減やリサイクル・再生利用を推進しており、包装材の素材選定や設計に大きな影響を与えています。日本工業規格(JIS)も包装材料の品質基準として適用されています。

流通チャネルは、全国に広がるスーパーマーケット、コンビニエンスストア、百貨店といった近代的な小売網が中心ですが、近年はネットスーパーやECサイトを通じた生鮮食品のオンライン販売が急速に伸びています。消費者の行動特性としては、商品の見た目の美しさ、鮮度、安全性へのこだわりが非常に強く、多少価格が高くても品質の良いものを選ぶ傾向があります。環境意識も高く、リサイクル可能な素材や持続可能な包装への関心はありますが、利便性や価格とのバランスも重視されます。「もったいない」の文化は、食品廃棄物の削減に貢献する包装への関心にも繋がっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

生鮮食品包装市場は418.1億ドルの価値があり、2025年から2033年にかけて年平均成長率4.1%で拡大すると予測されています。この軌道は、世界中の果物および野菜包装セグメントにおける持続的な需要を反映しています。インターナショナル・ペーパー・カンパニーやウェストロック・カンパニーなどの主要企業が、この評価額の成長を牽引する競争基盤を支えています。

活性包装およびガス置換包装技術は、生鮮食品の貯蔵寿命を延ばすことで、従来のプラスチックトレイや袋に取って代わっています。成形繊維およびバイオベースポリマーの代替品は、ポリエチレン製の袋やライナーの代替品として注目を集めています。モンディ・グループやDSスミス Plcなどの企業は、機能性と持続可能性のパフォーマンスギャップに対処するため、繊維ベースの革新を加速させています。

EUの使い捨てプラスチック指令および北米全体の同様の法規制は、プラスチック容器および袋のセグメント全体で素材の再配合を強制しています。コンプライアンス駆動の再設計は、柔軟なポリエチレン形式に依存する加工業者にとって、単位あたりの変換コストを5~12%増加させています。パクティブ・エバーグリーン Inc.とシールドエア・コーポレーションは、2025年から2030年の規制基準を満たすため、リサイクル可能な基材ラインへの資本再配分を開示しています。

2020年以降のサプライチェーン再編により、北米と欧州における生鮮食品流通のニアショアリングが加速し、より短いサイクルで地域に最適化された段ボール箱形式への需要が増加しました。小売からe-食料品チャネルへの移行により、保護トレイや個々包装の需要が永続的に高まりました。これらの構造的変化は、マクロ経済サイクルとは無関係にベースラインの数量成長を維持し、2033年までの年平均成長率4.1%の予測を強化しています。

アジア太平洋地域は、中国とインドの拡大するコールドチェーンインフラと組織化された小売の浸透に牽引され、世界の生鮮食品包装需要の推定35%を占めています。ASEAN市場における一人当たりの生鮮果物および野菜消費量の増加は、プラスチック容器および段ボール箱セグメントに増大する数量を生み出しています。ベリー・グローバル・グループとアムコア PLCは、この需要集中を捉えるため、地域製造能力を拡大しています。

再生繊維とバージンパルプの価格変動は、プラスチックと並ぶ主要な材料セグメントである紙および板紙包装の利益率に直接的な圧力をかけています。原油価格に連動する樹脂価格の不安定さは、プラスチック容器および袋ライナーの生産に年間8~15%のコスト変動を加えます。ジョージア・パシフィック LLCやスマフィット・カッパ・グループ PLCなどの生産者は、単位あたりの価格を安定させるため、長期的な繊維供給契約やエネルギーヘッジ戦略を通じて対応しています。