1. 国際貿易は世界の航空機用シールの供給と価格にどのような影響を与えますか?

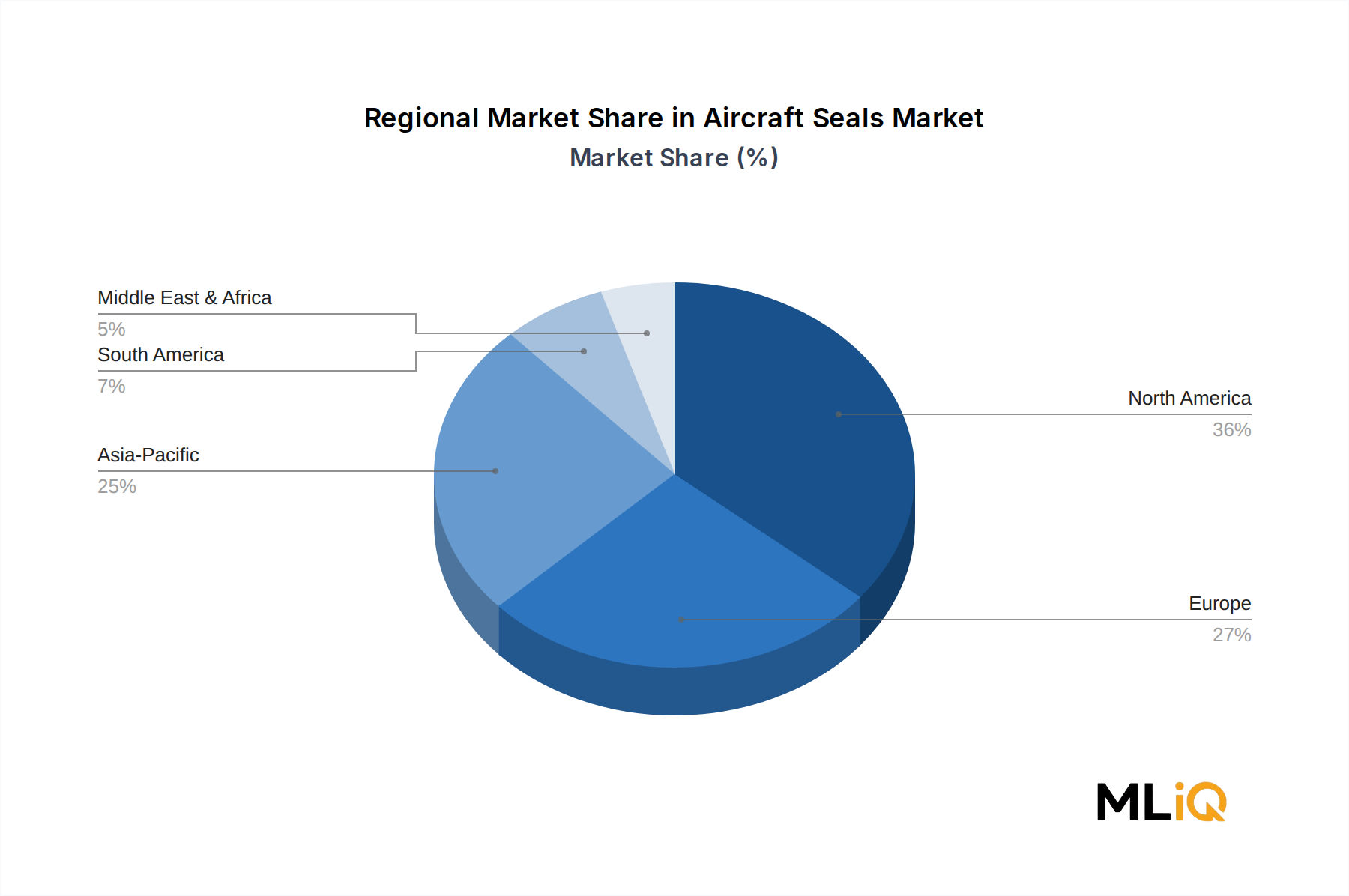

航空機用シールは、航空宇宙産業特有のHSコードの下で複数の貿易管轄区域を越え、米国商務省産業安全保障局のような機関によって施行される軍民両用輸出規制の対象となります。世界の市場シェアの約36%を占める北米は、精密シーリング部品の最大の輸出国であると同時に、生のエラストマー原料の純輸入国でもあります。フッ素ポリマー化合物や複合材料の関税変動は、アジア太平洋地域およびヨーロッパのOEMの着地費用に直接影響を与えます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

航空機用シール市場

航空機用シール市場Research Associate

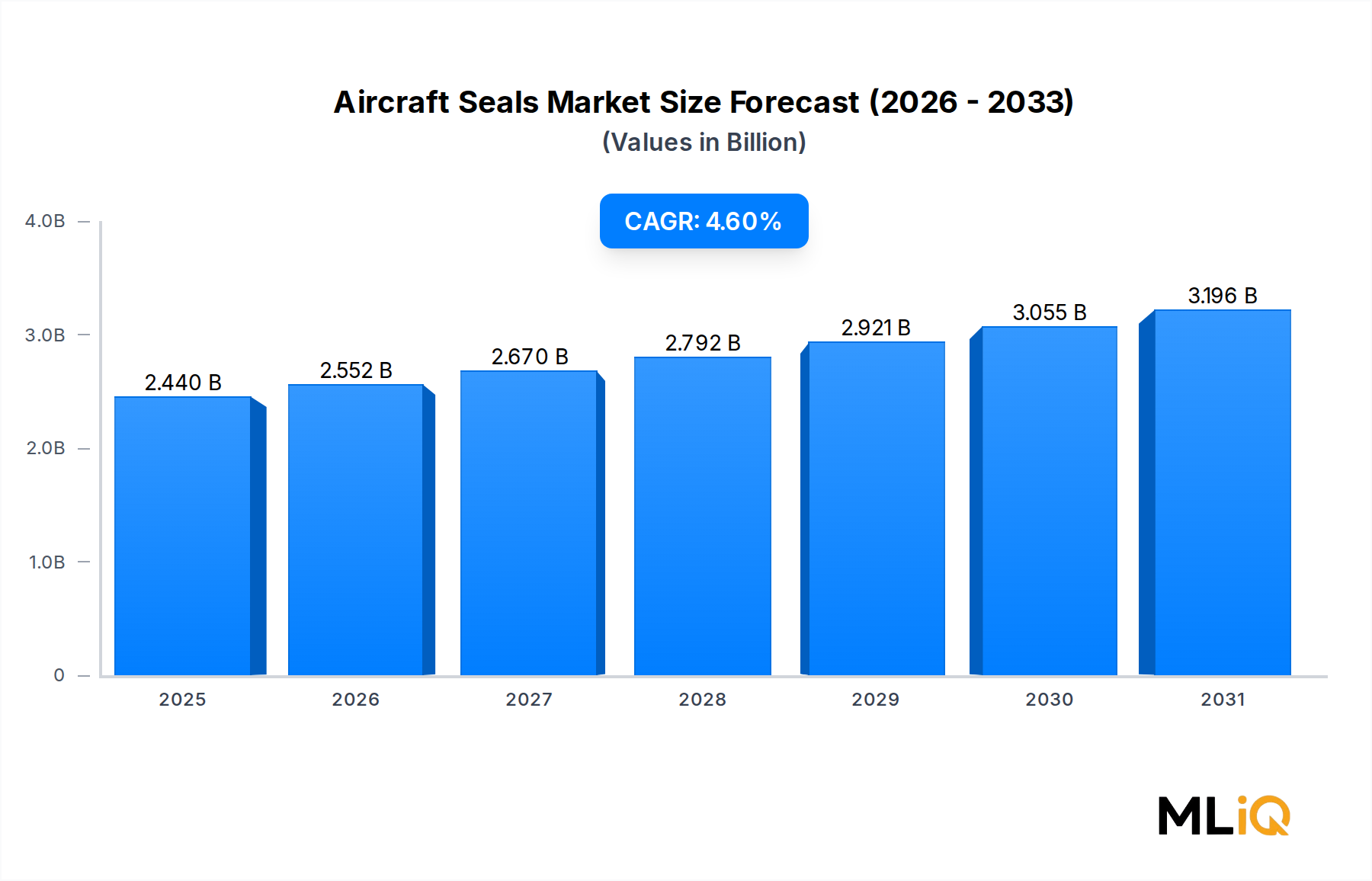

世界の航空機用シール市場は、2025年に24.4億ドル(約3,850億円)と評価されており、2033年まで年平均成長率(CAGR)4.6%で拡大すると予測されています。これは、民間および軍事航空の両セグメントにおける堅調な構造的需要を反映しています。シールは航空機システムにおいてミッションクリティカルなコンポーネントであり、エンジン、機体、油圧システム、および着陸装置アセンブリ全体で圧力の整合性を維持し、流体の漏れを防ぎ、運用上の安全性を確保する役割を担っています。その見かけ上の単純さとは裏腹に、驚くほど複雑なエンジニアリングが施されています。現代の航空機用シールは、-65°Cから300°Cを超える極端な温度範囲で信頼性の高い性能を発揮し、攻撃的な油圧作動油や燃料に耐え、数万回の飛行サイクルにわたって疲労耐性を維持する必要があります。

この成長軌道を維持するために、いくつかのマクロ的な追い風が収束しています。まず、パンデミック後、世界の民間航空は力強く回復しており、国際航空運送協会(IATA)は2026年までに旅客数が47億人を超えると予測しており、航空機の納入とMRO(整備、修理、オーバーホール)活動を加速させています。エアバスとボーイングは合わせて、2024年時点で13,000機を超える受注残を抱えており、OEM向けシール部品の複数年にわたる需要パイプラインを確保しています。第二に、世界の防衛費は高水準に達しており、NATO加盟国は防衛予算としてGDPの2%を目標に掲げており、軍用航空機プラットフォームおよび関連するシールシステムの調達を直接刺激しています。

第三に、ボーイング737 MAX、エアバスA320neoファミリー、および開発中の水素推進デモンストレーターなど、燃料効率の高い次世代プラットフォームへの業界の転換は、新しい燃料化学物質とより厳密な製造公差に対応できる高度なシール材料を必要としています。これにより、プレミアムシールメーカーが汎用品サプライヤーよりも恩恵を受ける製品アップグレードサイクルが生まれています。

セグメンテーションの観点からは、エンジンシステムアプリケーションが収益に最も貢献しており、続いてフライトコントロール油圧システムセグメントがそれに密接に追随しています。ダイナミックシールは、その高い交換頻度とより厳しい性能要件のため、スタティックシールよりも大きなシェアを占めています。地理的には、北米が市場価値をリードしていますが、アジア太平洋地域は中国、インド、東南アジアでの機材拡大に支えられ、最も急速に成長している市場です。

将来的には、積層造形、組み込みセンサーを備えたスマートシール技術、およびバイオベースエラストマーの開発における機会が、2025年から2033年にかけて競争環境を再構築すると予想されます。材料科学の革新とデジタルサプライチェーン統合に投資する企業は、この技術的に要求の厳しい市場で利益を生み出す成長を捉えるのに最適な位置に立つでしょう。

航空機用シール市場のすべてのアプリケーションセグメントの中で、エンジンシステムサブセグメントは一貫して最高の収益シェアを記録しており、2025年には市場総価値の約38~42%を占めると推定されています。この優位性は、ターボファンエンジンやターボプロップエンジン内のシールに課せられる並外れた運用上の厳しさ、およびFAAやEASAなどの航空当局によって施行される必須のメンテナンス間隔や寿命制限部品規制によって推進される高い交換頻度に起因しています。

航空機エンジンの環境は、事実上他のどの産業用途よりも厳しい機械的、熱的、化学的ストレスに同時にシールをさらします。現代のハイバイパスターボファンエンジンの高温部では、ガスの経路温度が1,500°Cを超えることがあり、シールに隣接するコンポーネント表面は持続的な巡航中に300~400°Cに達することがあります。同時に、シールはローターシャフトの振れ、振動誘発性の微細な動き、異種材料間の熱膨張差に対応する必要があり、これらすべてを高圧のオイルや抽気空気を数千飛行時間にわたって封じ込める中で行われます。

この性能範囲により、集中的な材料認定活動が推進されてきました。高性能フルオロエラストマー(FKMおよびFFKMグレード)、ポリテトラフルオロエチレン(PTFE)複合材料、カーボングラファイト材料、およびニッケル超合金金属シールが、エンジンアプリケーションで展開される主要な材料ファミリーです。CFM LEAPやPratt & Whitney GTFなどの次世代エンジンにおけるセラミックマトリックス複合材料(CMC)高温部コンポーネントへの移行は、CMCの熱伝導率の低さと異なる表面仕上げ特性が再設計されたシーリングインターフェースを要求するため、シール材料要件をさらに高めています。

エンジンシステムセグメントは、集中したティア1およびティア2サプライヤーグループによって提供されています。世界で最も包括的なシーリング技術プロバイダーの1つであるパーカー・ハネフィン・コーポレーションは、複数のOEMプログラムにわたる商用および軍用タービンエンジン向けに設計されたシールを提供しています。トレルボルグ・シーリングソリューションズは、エンジンベイアプリケーション向けに特に高温エラストマー配合に的を絞った投資を行っています。金属製およびPTFEベースのシーリングシステムの専門家であるテクネティクス・グループは、主要なエンジンOEMと新規生産およびMRO供給チャネルの両方をカバーする長期契約を結んでいます。メギットPlcは、エンジンナセルアプリケーション向けの独自の耐火性シール製品を開発し、強化された防火のための耐空性指令要件に対応しています。

エンジンシステムセグメントの収益シェアは、単に安定しているだけでなく、緩やかに拡大しています。いくつかのダイナミクスがこの統合を推進しています。第一に、世界の航空機隊におけるハイバイパスエンジンのシェアの増加は、エンジンユニットあたりのシールインターフェースの数を増やします。第二に、次世代プラットフォームにおけるエンジンTBO(オーバーホール間の時間)間隔は延長されていますが、規制上の義務により、各整備工場でのシール交換要件は依然として高水準です。第三に、エンジンシールの補修市場チャネルは、航空機隊の平均年齢に比例して成長しており、世界の商用航空機隊の平均年齢は過去10年間で上昇しており、ナローボディ機では現在12~14年に近づいています。

このサブセグメント内の競争は、材料認定サイクルを中心に展開されており、新しい化合物がFAA Part 33またはEASA CS-Eの承認を得るには通常3~5年かかります。これにより、参入障壁が高くなり、認定プロセスをすでにクリアした既存企業が価格決定力を維持しています。したがって、エンジンシステムセグメントは、航空機用シール市場において最も戦略的に価値があり、最も防衛しやすい部分であり、2025年から2033年の予測期間を通じてそのリーダーシップ的地位を維持すると予想されています。

航空機用シール市場は、検証可能な業界データに裏付けられたいくつかの定量的な需要推進要因によって推進されており、同時に全体の成長曲線を緩和する明確な一連の構造的制約に直面しています。

推進要因1:航空機隊の拡大とOEM受注残。エアバスとボーイングを合わせた受注残は、2024年初頭時点で13,000機を超えており、2020年代後半まで年間約1,600~1,800機の納入が予測されています。各ナローボディ機には、エンジン、機体、油圧、着陸装置システム全体で数百個の個別のシール部品が含まれています。この受注残は、シールメーカーにとって複数年にわたる、予測可能性の高いOEM需要の流れをもたらします。

推進要因2:MRO市場の成長。世界の航空MRO市場は、2033年までに約1,150億ドル(約18.2兆円)に達すると予測されており、約4~5%のCAGRで成長しています。シールは消耗部品であり、事実上すべてが各エンジン整備工場訪問または着陸装置オーバーホール時に交換されます。世界の航空機隊が老朽化するにつれて、MRO駆動のシール需要は不釣り合いに増加し、補修市場の収益は通常、OEM供給契約よりも15~25%高いマージンをもたらします。

推進要因3:軍用機の近代化。F-35などの第5世代プラットフォームや欧州およびアジアにおける次世代戦闘機プログラムを含む世界の防衛航空機調達は、超音速飛行エンベロープと低視認性(ステルス)表面要件に対応する高度なシーリングソリューションを必要としています。NATOおよびインド太平洋諸国の防衛予算は、2022年から2024年の間に合計で10~18%増加しています。

制約1:原材料供給の変動。価値ベースで主要なシール材料であるフルオロエラストマーは、原料として蛍石(フッ化カルシウム)に依存しています。中国は世界の蛍石生産の約60%を支配しており、地政学的な供給リスクと定期的な価格変動を生み出しています。蛍石のスポット価格は、2021年から2023年の間に18~25%変動し、シールメーカーの投入コストに直接影響を与えました。

制約2:長い認定期間。新しいシール材料や設計は、飛行認定プログラムに採用されるまでに3~5年の認定試験を必要とし、メーカーがコスト削減や性能向上をもたらす革新を導入するペースを制限します。これはまた、新規競合他社の市場参入を遅らせます。

制約3:熟練労働者の制約。精密シール製造には、特殊な工具の専門知識と品質管理システム(AS9100D準拠)が必要であり、航空宇宙製造部門は2030年までに世界で推定45万人の熟練技術者不足に直面しており、生産能力の拡大を制約しています。

航空機用シール市場は、少数のグローバルに統合されたティア1サプライヤーが専門的なニッチプレーヤーと競合する、適度に集中した競争構造を特徴としています。以下のプロファイルは、主要な参加者の戦略的ポジショニングを概説しています。

Parker Hannifin Corporation:日本法人パーカー・ハネフィン株式会社を通じて航空宇宙産業向け製品を提供。航空宇宙産業で最も広範なシーリング技術プロバイダーの1つであり、商業、軍事、宇宙プラットフォーム全体でOリング、フェースシール、ピストンシール、およびカスタム設計アセンブリを提供しています。同社のEngineered Materials Groupは、エアバス、ボーイング、および主要エンジンメーカーとの深いOEM設計組み込み関係から大きな航空宇宙シール収益を得ています。

Trelleborg Sealing Solutions:トレルボルグ シーリングソリューションズ株式会社として日本市場に展開し、航空宇宙分野に貢献。ポリマーベースのシーリング技術の世界的なリーダーであるトレルボルグは、航空宇宙グレードのフルオロポリマーおよびポリウレタンシールポートフォリオを強化するために、的を絞った買収とR&D投資を行ってきました。同社はOEMおよびMROチャネルの両方にサービスを提供し、欧州と北米で強力なプレゼンスを誇っています。

Eaton Corporation:日本法人イートン株式会社が航空宇宙を含む幅広い産業で事業を展開。イートンの航空宇宙部門は、フライトコントロールおよび作動システム用のシーリングアセンブリを含む油圧システムコンポーネントを世界中の民間および軍用OEMプログラムに供給しています。

SKF:日本法人日本エスケイエフ株式会社を通じて航空宇宙産業向けベアリングと共にシーリングソリューションも提供。主にベアリングで知られていますが、SKFの航空宇宙部門は、特に着陸装置やギアボックスアプリケーションにおいて、回転および往復航空機コンポーネント用の設計されたシーリングソリューションも提供しています。

Technetics Group:高性能金属製、PTFE製、複合材シーリングシステムの専門家であるテクネティクス・グループは、タービンエンジンOEMおよび原子力アプリケーション顧客と長期供給契約を結んでいます。オーダーメイドの精密シールに注力することで、汎用品サプライヤーと差別化を図っています。

Saint-Gobain:そのシール部門を通じて、サンゴバンは要求の厳しい航空宇宙および産業用途向けに高度なPTFEおよび複合材ベースのシーリングソリューションを提供しています。同社の材料科学の伝統は、高仕様の航空機シーリングプログラムへのアクセスを可能にしています。

Hutchinson SA:トタルエナジーズの子会社であるハッチソンは、特にエアバスやサフランとの密接な関係を通じて、欧州の航空機OEM向けにゴムおよびポリマーベースのシーリングおよび振動管理システムの主要サプライヤーです。

Meggitt Plc:2022年の買収後、現在はパーカー・ハネフィンの一部門となったメギットは、特にエンジンナセルおよび燃料システムアプリケーション向けの特殊な耐火性および高温シール技術を提供し、パーカーの航空宇宙シーリングポートフォリオを大幅に強化しました。

Esterline Technologies Corporation:現在TransDigm Groupに統合されているエスターラインは、アビオニクスおよび構造的な機体アプリケーション向けの精密設計されたインターフェースおよびシーリングコンポーネントを提供していました。

Brown Aircraft Supply Inc.:航空機シーリングコンポーネントの専門販売業者であり補修市場サプライヤーであるブラウン・エアクラフト・サプライは、幅広い認定交換シールのカタログを通じてゼネラルアビエーションおよびMROセグメントにサービスを提供しています。

2024年10月:パーカー・ハネフィン・コーポレーションは、CFMのRISEオープンファンアーキテクチャを含む次世代ターボファンエンジンプログラムをターゲットに、320°Cでの連続運転定格の次世代FFKM(パーフルオロエラストマー)シールコンパウンドの認定試験の完了を発表しました。

2024年8月:トレルボルグ・シーリングソリューションズは、インドのバンガロール製造施設を床面積で35%拡張しました。これは、アジア太平洋航空セクターの加速する成長を反映しています。

2024年6月:欧州航空安全機関(EASA)は、A320ファミリー航空機の特定の油圧アクチュエーターシールの交換間隔の加速を義務付ける耐空性指令を発行し、世界のA320航空機隊全体で推定1億8,000万~2億2,000万ドル(約280億~350億円)の増分的な補修市場シール需要を生み出しました。

2024年3月:テクネティクス・グループは、高圧コンプレッサーモジュールで使用される金属製Cリングおよびスパイラル巻ガスケットシールについて、主要なタービンエンジンOEMとの10年間の単独供給契約を獲得しました。

2024年1月:サンゴバンのシール部門は、従来のPTFE化合物と比較して組込み炭素排出量を30%削減することを目標とするバイオベースのフルオロポリマーシールコンパウンドを発表し、OEMの持続可能性調達要件に対応しました。

2023年11月:SKFは、試作型着陸装置シールアセンブリに組み込み圧力感知マイクロテクノロジーを統合したことを発表し、より広範な予知保全イニシアチブの一環としてリアルタイムのシール健全性監視機能を示しました。

2023年9月:米国国防総省は、軍用回転翼航空機の油圧システムで使用されるダイナミックシールのMIL-PRF仕様を更新し、次世代合成油圧作動油に対する耐化学薬品性の強化を義務付けました。

航空機用シール市場は、機材構成、防衛支出、航空インフラ投資によって推進される明確な地域別成長プロファイルを示しています。

北米は最も成熟した高収益地域であり、2025年には世界市場価値の推定34~37%を占めます。米国は、その支配的な商用航空機隊、広範なMROネットワーク、および多大な防衛航空予算(米国国防総省の航空予算だけで2024会計年度には500億ドル(約7.9兆円)を超えました)を通じてこの地位を確立しています。この地域の市場は、世界の平均をわずかに下回る約3.8~4.2%のCAGRで成長しており、構造的な弱点ではなくその成熟度を反映しています。カナダとメキシコは、ティア2製造およびMROサービスを通じて貢献しています。

欧州は第2位の地域市場であり、2025年には推定28~31%の収益シェアを占めます。ドイツ、フランス、英国は、ハンブルクとトゥールーズでのエアバス生産、主要なエンジンプログラム(ロールス・ロイス、サフラン)、および堅調なMRO活動を通じて需要を牽引しています。欧州のCAGRは、エアバスの生産増加と2022年以降の地政学的再編後の防衛支出の増加に支えられ、4.0~4.4%と推定されています。EASAの厳格な耐空性体制も、欧州登録航空機隊全体で高いシール交換頻度を維持しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで5.5~6.2%のCAGRで拡大すると予測されており、世界の航空機用シール市場の主要な成長エンジンとなっています。中国の商用航空機隊は、COMACおよびCAACの予測によると、2040年までに9,500機を超えると予測されており、インドの航空機隊はUDAN地域接続スキームの下で年間約8~10%成長しています。日本と韓国は、確立されたMRO産業と防衛近代化プログラムを通じて貢献しています。この地域のシェアは、2025年の約22%から2033年までに約27~28%に上昇すると予想されています。

中東およびアフリカは合わせて世界市場価値の約6~8%を占めており、湾岸の航空会社は大規模で新しい航空機隊を運用しており、MRO需要が増加しています。GCC航空セクターは、ドバイとアブダビが地域のハブ・アンド・スポークメンテナンスセンターとしての地位を確立するにつれて、現地のMRO能力に多額の投資を行っています。地域のCAGRは4.8~5.2%と推定されています。

ブラジルとそのエンブラエル産業基盤が主導する南米は、世界価値の約4~5%を占め、マクロ経済の変動によって制約されていますが、低コスト航空会社の普及の拡大に支えられ、3.5~4.0%のCAGRで成長しています。

原材料費は

日本における航空機用シール市場は、アジア太平洋地域全体の高成長傾向の一部として、堅実な発展を示しています。レポートによると、アジア太平洋地域は2033年まで年平均成長率(CAGR)5.5~6.2%で拡大する最速成長市場であり、日本はこの地域のMRO産業の確立と防衛近代化プログラムを通じて貢献しています。2025年の世界市場規模が24.4億ドル(約3,850億円)と推定される中、アジア太平洋地域が約22%を占めることから、日本市場はその推定約5.3億ドル(約850億円)規模の一部を構成していると推測されます。日本の航空業界は、老朽化しつつある航空機隊の維持と、最新鋭の軍用機導入による防衛予算の増加により、MRO需要が高まっています。これは、シールの交換需要が持続的に発生する構造を示しています。

日本市場で事業を展開している主要企業としては、パーカー・ハネフィン株式会社(Parker Hannifin Corporationの日本法人)、トレルボルグ シーリングソリューションズ株式会社(Trelleborg Sealing Solutionsの日本法人)、イートン株式会社(Eaton Corporationの日本法人)、日本エスケイエフ株式会社(SKFの日本法人)などが挙げられます。これらのグローバル企業は、日本の航空機メーカーやMRO事業者に対し、高度なシーリングソリューションを提供しています。国内の航空機メーカーである三菱重工業、川崎重工業、SUBARU(スバル)などのOEMには直接供給され、日本航空(JAL)や全日本空輸(ANA)傘下のMRO会社、または独立系MRO事業者にはアフターマーケットチャネルを通じて供給されます。

日本市場における規制・標準化フレームワークとしては、航空法に基づく国土交通省航空局(JCAB)による型式証明・耐空証明制度が最も重要です。また、日本産業規格(JIS)も、材料や部品の品質・性能に関する基準として参照されます。これらの規制は、航空機用シールの材料選定、製造プロセス、品質管理において極めて厳格な要件を課し、高い参入障壁と信頼性への要求を生み出しています。特にエンジンシステムなどミッションクリティカルな用途では、長期間にわたる認定と実績がサプライヤーに求められます。

流通チャネルは主に、新規航空機製造向けのOEMチャネルと、整備・修理・オーバーホール(MRO)向けの補修市場チャネルに分けられます。OEMチャネルでは、航空機メーカーとの緊密な技術連携と長期契約が特徴です。一方、MROチャネルでは、認定された専門商社や直接のMRO契約を通じて、迅速かつ確実に交換部品を供給することが重視されます。日本の企業文化、特に航空分野においては、製品の信頼性、品質、技術サポート、および長期的な供給安定性が非常に重視される傾向にあります。これは、航空機の安全性に直結するシール部品において特に顕著であり、価格競争よりも技術力とブランドロイヤルティが優先される傾向にあります。

全体として、日本の航空機用シール市場は、アジア太平洋地域の成長ドライバーとしての役割と、国内のMRO需要および防衛需要の安定性により、今後も着実な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

『航空機用シール市場予測2026-2034』の調査フレームワークは、堅牢な70%の一次調査を基盤としており、市場規模設定、セグメンテーションの動態、競合インテリジェンスが二次的な代理データのみに頼るのではなく、直接的な業界情報に基づいていることを保証しています。一次調査は、航空機用シールバリューチェーン全体にわたる多機能なステークホルダーに対し、構造化された詳細インタビュー(IDI)、専門家パネルディスカッション、および検証済みのアンケート調査を通じて実施されました。

関与したバリューチェーン企業の種類:

インタビュー対象の主要ステークホルダー職名:

一次データ収集は、北米、ヨーロッパ、アジア太平洋、中東&アフリカ地域にわたる200件以上の検証済みインタラクションに及び、レポートの地域セグメンテーションフレームワークと一致する地理的代表性を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 航空宇宙材料エンジニアリング担当ディレクター | 28% |

| 油圧システム設計担当シニアエンジニア | 27% |

| MROオペレーション&技術調達担当VP | 25% |

| 防衛航空宇宙プログラムマネージャー(シーリングシステム担当) | 20% |

| Company Type | Representation (%) |

|---|---|

| OEMシールメーカー&コンパウンダー | 30% |

| 航空機機体&エンジンシステムインテグレーター | 25% |

| 航空宇宙MROプロバイダー | 22% |

| 航空宇宙グレード原材料サプライヤー | 13% |

| 航空宇宙流通&アフターマーケット部品ネットワーク | 10% |

残りの30%の調査は、信頼できる金融データベース、政府出版物、業界団体リポジトリ、規制当局への届出書を活用した厳格な二次調査プロセスから導き出され、市場のベースラインパラメータを確立し、一次調査結果を検証し、競争環境をベンチマークしました。

金融&ビジネスインテリジェンスデータベース:

政府、規制機関&業界団体情報源:

追加データは、米国経済分析局、ユーロスタット航空宇宙製造統計、米国国防総省(DoD)– USASpending.govの防衛調達データベース、および国際民間航空機関(ICAO)の民間航空機保有機材データから取得しました。データの完全性を保つため、市場調査アグリゲーターウェブサイトは全ての二次情報源から明示的に除外されました。

航空機用シール市場(2026-2034年)の市場規模設定と予測は、トップダウンおよびボトムアップのアプローチを同時に適用し、多層的なデータ三角測量によって整合させることで、最大限の精度で合意された市場推定値に到達しました。

ボトムアップアプローチ – 特定の指標と変数:

トップダウンアプローチでは、航空宇宙MRO市場総支出(FAAおよびIATA業界レポートから取得)、防衛調達予算(DoD歳出データ)、および航空宇宙部品総製造出力を相互参照し、マクロレベルの対象市場規模を導き出し、その後、シールタイプ、用途、材料、プラットフォーム、および地域別に細分化しました。

多層的なデータ三角測量は、3つの検証層にわたって適用されました。(1)インタビュー対象ステークホルダーからの一次調査コンセンサス推定値、(2)ボトムアップのユニットベース収益モデリング、(3)トップダウンのマクロ支出ベンチマーク — これにより、地域およびセグメントレベルの推定値が内部的に一貫しており、外部的に検証されていることを保証しました。

本レポート内のすべてのデータ出力は、調査ライフサイクルの各段階で適用される構造化された品質保証プロトコルを通じて達成される、85~90%の保証された推定精度レベルを有しています。

航空機用シールは、航空宇宙産業特有のHSコードの下で複数の貿易管轄区域を越え、米国商務省産業安全保障局のような機関によって施行される軍民両用輸出規制の対象となります。世界の市場シェアの約36%を占める北米は、精密シーリング部品の最大の輸出国であると同時に、生のエラストマー原料の純輸入国でもあります。フッ素ポリマー化合物や複合材料の関税変動は、アジア太平洋地域およびヨーロッパのOEMの着地費用に直接影響を与えます。

規制上の認証要件、主にFAA Part 21およびEASA Part 21Jの承認は、パーカー・ハネフィンやトレルボルグ・シーリング・ソリューションズのような既存企業にとって構造的な堀となる2~5年の認定期間を要します。ダイナミックシール用の精密ツーリングにおける資本集約度と、機体OEMとの長期的な独占供給契約が相まって、新規参入企業の存続可能性をさらに制限しています。既存企業はまた、規制当局が認定証拠として受け入れる数十年にわたる材料性能データからも恩恵を受けています。

航空会社およびMROプロバイダーは、取引ごとの調達ではなく、長期的な時間単位の電力供給契約に移行しており、単価よりも保証されたリードタイムを優先しています。民間航空機プラットフォームセグメントが購買量を支配しており、2020年以降の民間航空の機体回復と、エアバスおよびボーイングからの新しいナローボディ機の納入を反映しています。ブロックチェーンを活用した部品認証を含むデジタル追跡可能性の要件は、主要航空会社が発行する調達契約にますます組み込まれています。

航空機用シールは、フッ素ゴム(例:FKM/FFKM)、PTFE複合材料、特殊金属など、地理的に供給が集中している材料に依存しています。中国はフッ素ポリマー合成の前駆体である世界の蛍石採掘量の60%以上を支配しており、サンゴバンやハッチンソンSAのようなメーカーにとって単一供給源依存のリスクを生み出しています。金属製スタティックシールに不可欠なニッケルおよびチタン合金の入手可能性は、ロシアからの輸出に対する地政学的な制約が続くため、依然として不安定です。

タイプ別では、市場はダイナミックシールとスタティックシールに分かれ、ダイナミックシールは回転アセンブリにおける性能要求により高い単価を誇ります。用途別では、エンジンシステムセグメントが主要な収益源であり、ターボファンおよびターボプロップエンジンは複数の段階で高温・高圧シーリングを必要とします。ランディングギアおよび飛行制御油圧システムは、シールの故障が直接的な耐空性への影響を及ぼすため、二次的ではあるが非常に重要なセグメントです。

航空機用シールは飛行に不可欠な部品として分類されており、単一の供給途絶が航空機を運航停止させ、航空会社の業務全体に波及するAOG(Aircraft on Ground)ペナルティを引き起こす可能性があります。市場の年平均成長率4.6%の成長軌道は、特殊ポリマーおよび複合材料の一貫した供給にかかっていますが、どちらもパンデミック後の調達サイクルにおいて20〜30週を超えるリードタイムの変動に直面しています。メギットやイートン・コーポレーションなどの企業は、複数のサプライヤーを認定し、安全在庫レベルを増やすことで対応しており、これにより在庫維持費用が増加し、利益が圧迫されます。