1. 欧州の消火栓市場では、購買トレンドはどのように変化していますか?

欧州全域の自治体調達は、リアルタイムの圧力監視と漏水検知のためのIoTセンサーを内蔵したスマート消火栓へと移行しています。ドイツ、英国、フランスが公共部門の注文で最大のシェアを占めており、都市インフラ更新プログラムが一括入札を推進しています。購入者は、ライフサイクルメンテナンスコストを削減するために、耐腐食性合金を使用した地上型ユニットをますます指定しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州消火栓市場

欧州消火栓市場Senior Research Analyst

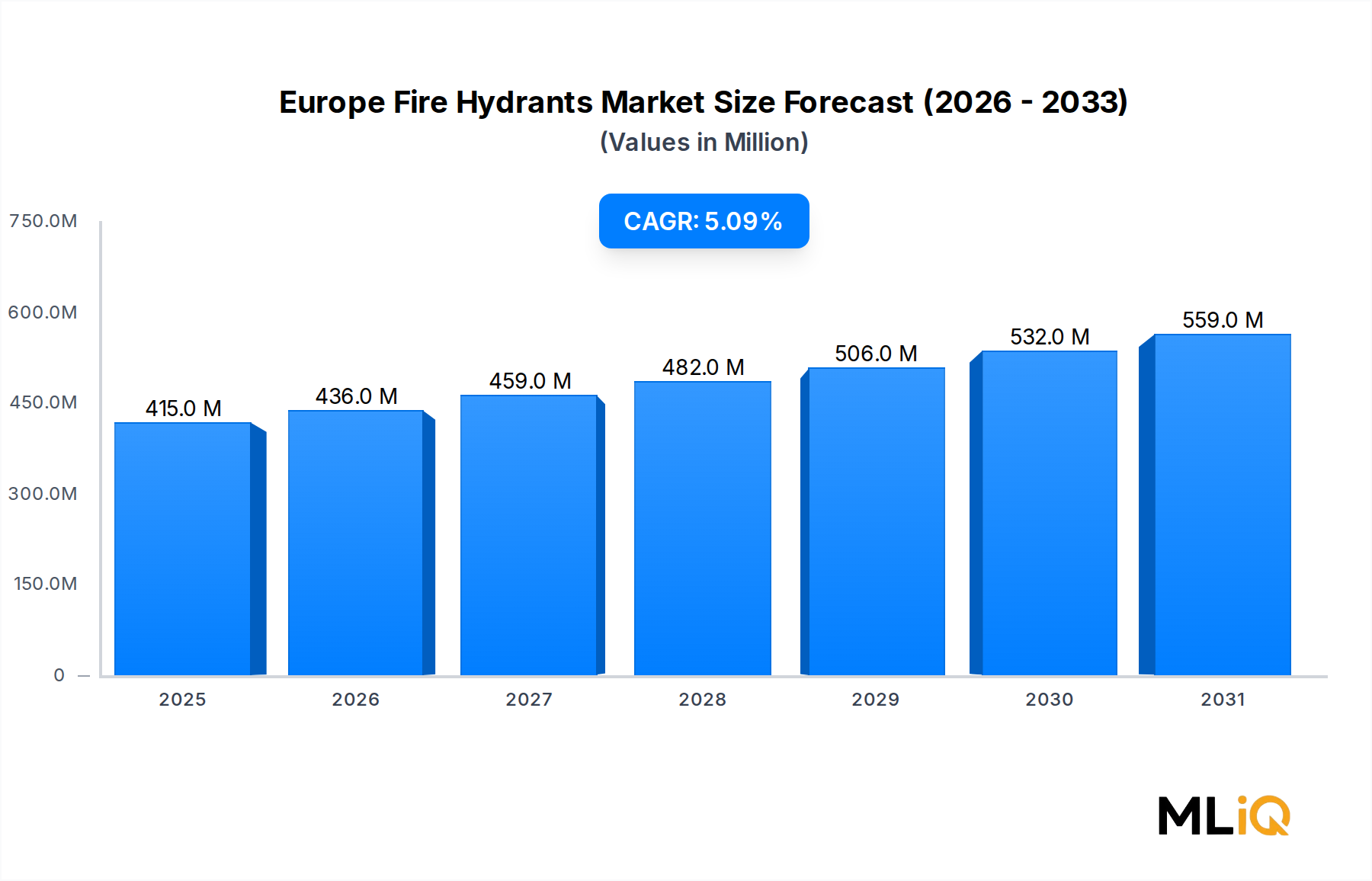

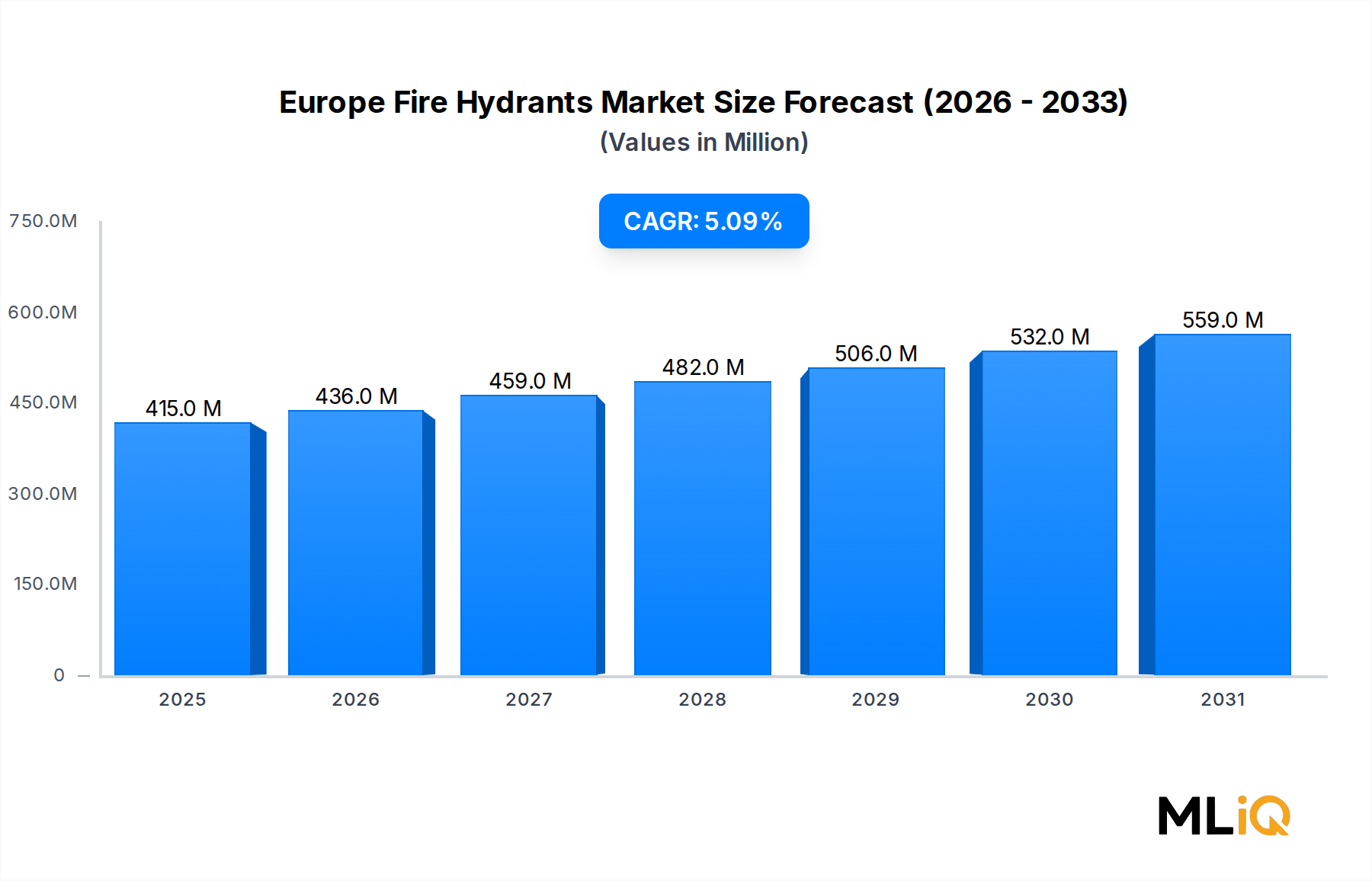

欧州消火栓市場は、基準評価期間において4億1511万ドル(約643億円)と評価されており、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)5.1%で拡大すると予測されています。この持続的な成長軌道は、規制要件、都市インフラの近代化推進、そして西欧および東欧経済圏全体における消防システムへの公共投資の増加が複合的に作用していることを反映しています。

欧州大陸における需要は、主に各国の消防当局によって施行されている厳格なEN 14384およびEN 1092規格によって支えられており、自治体と民間開発者の双方が老朽化した消火栓インフラのアップグレードを余儀なくされています。欧州連合の結束基金は、加盟国における水インフラの更新に数十億ユーロを割り当てており、ドイツ、フランス、イタリア、ポーランドなどの国々は、公共事業のアップグレードに不均衡に大きな配分を受けています。この政策主導の支出チャネルは、同地域で事業を展開する消火栓メーカーおよび販売業者にとって、最も信頼できる長期的な収益源の一つとなっています。

重要なマクロ的追い風は、北欧および西欧全体でのスマートシティ導入の加速です。スウェーデン、オランダ、デンマークの自治体は、圧力異常、不正使用、凍結サイクルによる損傷をリアルタイムで検出できるIoT対応の消火栓監視システムのパイロット運用を行っています。これらのデジタルアップグレードは、従来のユニットよりも大幅なプレミアムを伴い、予測期間を通じてユニットあたりの平均販売価格を段階的に引き上げると予想されます。

産業部門は、ドイツのルール地方、フランスのリヨン回廊、北イタリアのポー平野全体に広がる大規模な物流パーク、化学処理施設、データセンターキャンパスが、大容量の消火栓設備を備えた専用の消火ネットワークを必要としているため、追加の需要量に貢献しています。一方、パンデミック後の調整を経て、英国とスペインでの商業用不動産建設が回復しており、消火栓供給業者の短期的な受注をさらに支援しています。

抑制要因としては、ダクタイル鋳鉄や真鍮合金を含む原材料のインフレ圧力が2021年以降、メーカーのマージンを圧迫しており、商品価格は部分的に正常化されたものの、サプライチェーンの断片化が特注品の納期に影響を与え続けています。それにもかかわらず、今後の見通しは依然として良好です。2033年までに、戦後の都市建設ブーム時に設置されたレガシーな鋳鉄製ユニットの交換サイクルが加速し始めるにつれて、欧州消火栓市場は大幅に高い評価額に達すると予想されており、新規建設活動とは独立した構造的に強固な需要基盤が形成されます。

欧州消火栓市場におけるすべての製品タイプ分類の中で、ドライバレル型およびウェットバレル型消火栓セグメントは集合的に基盤となる収益の柱を形成しており、中央、北部、東部欧州市場の気候およびインフラの現実により、ドライバレル型が支配的なシェアを占めています。

ドライバレル型消火栓は、持続的な氷点下温度にさらされる地域で構造的に好まれており、スカンジナビアからバルト諸国、ポーランド、ドイツ東部の州、さらにオーストリアやアルプス地域に至る広大な地理的帯域を包含します。これらの地域では、不凍深度以下に設置された弁機構が、不使用期間中にバレル内に水が滞留するのを防ぎ、凍結による壊滅的な破損を防止します。欧州の陸地の少なくとも40パーセントで毎年摂氏マイナス10度を超える凍結現象が記録されていることを考慮すると、ドライバレル型の設置が自治体の調達仕様を設計上支配しています。

このサブセグメントの優位性は、地表消火栓を規定し、EN 14384認証要件によってさらに強化されており、この規格の動作温度範囲条項が準拠の引き金となる気候では、暗黙のうちにドライバレル型設計が有利になります。ドイツ、スカンジナビア、ベネルクス地域の調達フレームワークでは、現場固有の条件が別途正当化されない限り、ドライバレル型消火栓がデフォルトとして頻繁に指定されており、製品カテゴリを巡る事実上の規制上の堀を形成しています。

このセグメントで事業を展開する主要メーカーには、デンマークのエンジニアリング遺産を活かしてスカンジナビアの寒冷地性能基準を満たすドライバレル型消火栓を供給するAVK Holdings A/S、および高圧・耐凍結性能を持つ製品でアルプスおよび中央欧州市場にサービスを提供するオーストリア製造拠点のHawle Beteiligungsgesellschaft m.b.H.が含まれます。Mueller Water Products, Inc.も、欧州販売ネットワークを確立し、特に英国および北欧市場で地域既存企業と競合するドライバレル型製品ラインを展開しています。

ウェットバレル型消火栓は、霜のリスクが最小限であり、よりシンプルなウェットバレル構造が設置コストの優位性を提供する、より温暖な気候帯、特に南フランス、イタリア、スペイン、ギリシャを含む地中海沿岸市場で意味のある市場シェアを維持しています。しかし、その地理的適用可能性の限界は、ドライバレル型に比べて対象総量を制限します。

ドライバレル型およびウェットバレル型セグメント全体は、細分化ではなくシェアの統合を経験しています。ティア1メーカーは、製品の標準化とモジュール設計アーキテクチャに投資しており、これにより単一のバレル本体がバルブアセンブリの置換によりいずれかの動作モードに構成可能となり、SKUの複雑さを低減し、プロジェクトの納期を短縮できます。このプラットフォームベースのアプローチは、複数の国のインフラポートフォリオを管理し、サプライチェーンの簡素化を求める大規模な公共事業顧客によってますます支持されています。

2033年に向けて、ドライバレル型サブセグメントは、自治体水道ネットワークのデジタル化が進む市場でのユニット数量の増加に支えられ、収益のリーダーシップを維持すると予想されます。これらの市場では、既存のドライバレル型設備にスマート監視カラーと圧力遠隔測定モジュールが後付けされています。このレトロフィットのダイナミクスは、基本ハードウェアの経済的ライフサイクルを延長し、反復的なアフターマーケット収益を生み出し、より広範な欧州消火栓市場エコシステムにおけるセグメントの構造的重要性 reinforced しています。

世界のドライバレル型消火栓市場は、特に北米の設計基準が国境を越えたインフラプロジェクトにおける欧州の仕様に影響を与え始めているため、欧州の価格動向と技術採用曲線にとって重要な参照基準となります。

欧州消火栓市場は、2033年までの市場拡大のペースと方向性を集合的に決定する、明確な定量化可能な牽引要因と抑制要因のセットによって支配されています。

都市インフラの更新は、主要な需要牽引要因を表しています。ユーロスタットのデータによると、欧州の水道管ネットワークの約35%が40年以上経過しており、最も古い設備は英国、フランス、および中央・東欧のポスト共産主義経済圏に集中しています。消火栓の交換は管ネットワークの改修サイクルに従うため、現在EUの結束基金と復興・レジリエンス施設の下で資金提供されている大規模な管更新プログラムは、同時に消火栓の交換注文を生み出しています。ドイツだけでも、2027年までに水インフラのアップグレードに40億ユーロ以上を投じており、その一部は消火栓供給業者に直接利益をもたらします。

規制遵守は、第二の個別の牽引要因です。EU建設製品規則(CPR)は、加盟国全体で販売される消火栓にCEマーキングを義務付けており、調和規格の定期的な改訂(直近ではEN 14384の更新が予定されている)は、非準拠のレガシー在庫を交換する必要があるため、強制的な製品アップグレードサイクルを生み出します。改訂された規格の下で早期に認証を取得するメーカーは、調達入札において期間限定の競争優位性を獲得します。

スマート消火栓の採用は、測定可能な収益への影響を登録し始めている新たな牽引要因です。アムステルダム、コペンハーゲン、ミュンヘンでのパイロットプログラムでは、リアルタイム圧力監視システムの導入後、消火栓関連の漏水事象に伴う水損失が15~25%削減されたことが記録されており、自治体の予算担当者にとって定量化可能なROIケースを生み出しています。世界のスマート水インフラ市場は数十億ドル規模と評価されており、欧州の自治体はますますこの広範な市場の技術エコシステムを活用しています。

抑制要因としては、原材料費の変動が最も重大なリスクとして残っています。消火栓本体の主要な建設材料であるダクタイル鋳鉄は、2020年から2022年の間に28~32%の価格上昇を経験し、その後部分的に回復しました。バルブ内部の真鍮合金コストも同様の軌跡をたどりました。これらの投入コストの変動は、メーカーのEBITDAマージンを圧縮し、公共調達サイクルを遅らせる可能性のある入札価格の不確実性を生み出します。

英国を含む27のEU加盟国全体にわたる断片化された調達基準は、市場の規模拡大に対する構造的な制約を表しており、メーカーは汎欧州の顧客に対応するために複数の製品認証を維持する必要があるため、コンプライアンスのオーバーヘッドが増加し、規模の経済が制限されます。

IMP Armature d.o.o.: スロベニアのメーカーで、バルカン諸国および中央欧州に確立された販売網を持ち、標準仕様消火栓の費用対効果の高い生産で競合し、西欧の自治体入札に対応するためCE認証製品範囲を拡大しています。

Mueller Water Products, Inc.: 北米の市場リーダーで、販売パートナーシップを通じて欧州市場へのアクセスを構築しており、特に英国および北欧セグメントをターゲットに、高度なドライバレルエンジニアリングとデジタル監視統合機能を欧州の競争領域にもたらしています。

AVK Holdings A/S: デンマークに本社を置くAVKは、欧州の消火栓供給において最も強力な既存ブランドの一つであり、EN認証消火栓製品ライン全体で厳格な品質管理を保証する垂直統合されたバルブおよび流量制御製造プラットフォームに支えられています。

Rapidrop Global Ltd.: 英国を拠点とする消火栓および着水バルブを含む消火設備専門企業であるRapidrop Global Ltd.は、BSおよびENの二重認証を活用して多様な仕様要件に対応し、国内市場および中東・アジア全域への輸出市場にサービスを提供しています。

Compagnie de Saint-Gobain S.A.: Saint-Gobainは、その配管システムおよび流量制御部門を通じて、消火栓の展開を支援する広範な水インフラエコシステムに参加しており、フランスおよび南欧全体の大規模な自治体顧客に統合されたインフラソリューションを提供しています。

Hawle Beteiligungsgesellschaft m.b.H.: DACH地域およびバルカン諸国に深く浸透しているオーストリアの精密バルブおよび消火栓メーカーであるHawleは、要求の厳しいアルプスおよび中央欧州の設置環境に合わせた高品質で長寿命の製品で評価されています。

Talis Management Holding GmbH: ドイツを拠点とする持ち株会社で、複数の水栓金具およびバルブブランドを傘下に持ち、地上および地下消火栓システムを含む包括的なポートフォリオで、幅広い自治体および産業顧客基盤と競合しています。

Minimax Viking GmbH (Viking Group Inc): 消火と消火栓インフラの交差点で事業を展開するMinimax Vikingは、欧州市場に世界の消火技術専門知識をもたらし、より広範な固定消火システム設計内に消火栓ソリューションを統合しています。

Bocciolone Antincendio S.p.A.: イタリアの消火設備専門企業であるBocciolone Antincendioは、地中海のインフラ要件およびイタリア国家消防安全基準に合わせて調整された製品範囲で、南欧市場にサービスを提供しています。

vonRoll Hydro AG: ダクタイル鋳鉄製圧力管および消火栓製品において長い歴史を持つスイスのメーカーであるvonRoll Hydroは、スイス、ドイツ、および近隣市場セグメントでプレミアムな位置付けを維持し、材料の耐久性と耐腐食性を強調しています。

2024年3月: AVK Holdings A/Sは、統合されたNB-IoT圧力センサーと不正開封センサーを備えた次世代スマート消火栓プラットフォームの商業発売を発表しました。これは、EUの水枠組み指令目標に沿った水損失削減プログラムに取り組む欧州の自治体顧客をターゲットとしています。

2023年7月: 欧州標準化委員会(CEN)は、地上消火栓を規定する主要な標準であるEN 14384の正式なレビュープロセスを開始しました。改訂された要件の発表は2025年後半に予定されており、メーカーは事前認証エンジニアリングプログラムを開始することが求められています。

2023年11月: Mueller Water Products, Inc.は、ドイツの大手水道設備販売業者との戦略的販売契約を公表し、DACH地域における市場アクセスを強化し、そのCenturionドライバレル製品ラインを地域の既存企業に対抗する位置付けにしました。

2024年2月: Hawle Beteiligungsgesellschaft m.b.H.は、オーストリアの製造施設の拡張を完了し、ダクタイル鋳鉄製消火栓本体専用の精密鋳造ラインを追加しました。これにより、増大する中央および東欧の受注量に対応するため、年間生産能力が推定20%増加しました。

2023年9月: 英国国家消防長官会議は、高密度都市居住地域における消火栓保守点検頻度の強化を推奨する更新ガイダンスを発表しました。これは、イングランドおよびウェールズ全体で交換ユニットおよびアフターマーケットサービス契約への段階的な需要を生み出しています。

2024年1月: Talis Management Holding GmbHは、消火栓製品範囲全体へのRFID資産タグ付けの統合を発表しました。これにより、自治体運営者はGISベースの資産管理システム内でメンテナンス記録とライフサイクル追跡をデジタル化できるようになります。

欧州消火栓市場は、成長率、インフラの成熟度、および消火栓調達を推進する主要なメカニズムに関して、地域ごとに大きな異質性を示しています。

ドイツは欧州内で最大の単一市場であり、地域総収益の推定22~25%を占めています。同国の厳格な規制、高い自治体予算、および積極的な水道ネットワーク更新プログラムが、一貫した交換需要を維持しています。ドイツのセグメントは、新規設置による成長ではなく、成熟した交換サイクルダイナミクスによって特徴付けられており、調達は認定されたティア1サプライヤーによって支配されています。ドイツの地域CAGRは、この成熟度プレミアムを反映して、欧州平均をわずかに下回る約4.3%と推定されています。

英国は、老朽化したビクトリア時代の水道本管が配管のライニングおよび更新プログラムと並行して継続的な消火栓交換を必要としていることにより、第2位の市場を構成しています。ブレグジット後も、英国はEN消火栓規格との整合性を維持しつつ、BS750仕様も保持しており、国内または二重認証サプライヤーにわずかに有利な二重規格調達環境を生み出しています。英国市場のCAGRは、2033年まで4.8%と推定されています。

フランスとベネルクス地域は、パリ、アムステルダム、ブリュッセルにおける野心的なスマートシティインフラプログラムに支えられ、集合的に重要な収益クラスターを形成しています。フランスの継続的なグルネル環境実施と、ベネルクス諸国の自治体における高度なGISベースの資産管理導入は、IoT対応消火栓ユニットへの需要を加速させ、平均取引額を上昇させています。これらの市場における消防設備市場は、消火栓の調達と密接に統合されており、多くの場合、単一契約のインフラパッケージとして束ねられています。

中央および東欧(ポーランド、チェコ共和国、ハンガリー、スロバキア、バルカン諸国を含む)は、EU結束基金によって資金提供される水道ネットワークの近代化と、新たな消防インフラを必要とする急速に拡大する産業ゾーンに牽引され、推定CAGR 6.5~7.2%で最も急速に成長しているサブ地域として特定されています。このサブ地域の水配給設備市場は、ポスト共産主義時代の水道事業体が数十年にわたる繰り延べられた設備投資のキャッチアップを行う中で、前例のない投資を受けています。

北欧地域(スウェーデン、ノルウェー、デンマーク、フィンランド)は、高い自治体維持管理基準と積極的な凍結サイクル交換プロトコルに支えられた一貫した一人当たりの消火栓投資を維持しています。数量成長は控えめですが、プレミアムなスマート対応製品の優位性により、ユニット価格は欧州で最も高く、約5.5%のCAGRという平均を上回る収益成長を支えています。

地中海南部(イタリア、スペイン、ギリシャ)は、主に商業建設活動、そしてイタリアの場合はポー平野製造回廊における重要な産業消防設備投資によって、緩やかな成長を示しています。

欧州消火栓市場は、明確に定義された域内貿易枠組み内で運営されており、メーカーの輸出戦略と輸入依存度を反映した特定の域外貿易の流れによって補完されています。

ドイツ、オーストリア、デンマーク、および英国は、欧州域内において主要な消火栓輸出国として機能しており、中央および東欧の輸入国への国境を越えた設備フローの大部分を集合的に担っています。ドイツの精密製造エコシステムは、高品質で高仕様の消火栓製品の好ましい供給源としての地位を確立しています。例えば、デンマークのメーカーであるAVK Holdings A/Sは、欧州の製造ネットワークからバルカン諸国、中東、北アフリカの市場に輸出していますが、欧州の需要が収益の柱であり続けています。

ブレグジット後の英EU貿易関係は、以前はシームレスだった二国間消火栓貿易の流れに摩擦をもたらしました。関税申告要件と適合性評価の複雑さは、英国製消火栓がEU市場で販売される際の着地コストに推定3~5%の追加を招き、一部の英国サプライヤーは価格競争力を維持するためにEUを拠点とする販売法人を設立するよう促されました。逆に、EUサプライヤーが英国に輸出する際も対称的な管理コストが追加されています。東欧市場への中国製消火栓の輸入は、コスト重視の自治体が低資本支出の調達オプションを求めるにつれて増加しています。しかし、建設製品規則に基づくCEマーキング要件は、非認定の中国製品が西欧および北欧の公共入札に浸透するのを制限する、意味のある非関税障壁として機能しています。執行が比較的緩やかな国々—特に一部のバル

日本における消火栓市場は、欧州市場とは異なるものの、独自の成長要因と構造的特徴を有しています。欧州市場が4億1511万ドル(約643億円)規模であるのに対し、日本の消火栓市場は、その成熟したインフラと経済規模を鑑みると、年間数百億円規模(数億ドル規模)と推定されます。市場全体の成長率は欧州(CAGR 5.1%)と比較して緩やかであると見込まれますが、これは新規インフラ建設よりも既存設備の更新需要が支配的であるためです。

日本の消火栓市場を牽引する主要な要因は、全国的に進むインフラの老朽化です。欧州市場と同様に、多くの水道管や関連設備が建設後数十年を経過しており、更新サイクルが加速しています。特に、地震や台風などの自然災害が頻発する日本では、高い耐災害性と信頼性を持つ消火栓設備の需要が不可欠です。このため、単なる交換だけでなく、より堅牢で、スマート監視機能を備えた製品への移行が進む可能性があります。

市場の主要プレーヤーとしては、国内の大手水処理・配管インフラ企業が挙げられます。例えば、久保田、栗本鐵工所、巴バルブといった企業は、水道管やバルブ、関連設備の製造において強力な国内基盤を持っています。また、Mueller Water Products, Inc.やMinimax Viking GmbHのような国際的な大手企業も、日本の市場に積極的に進出し、その技術力とグローバルなサプライチェーンを背景に競争を展開しています。これらの企業は、JIS(日本工業規格)などの厳格な国内規格に準拠した製品を提供しています。

日本市場における規制・標準化の枠組みは非常に重要です。消火栓は、JIS B 2061(消火栓の構造・材料に関する規格)をはじめとするJIS規格、そして消防法および関連する自治体条例によって厳しく管理されています。これらの法規は、設置場所、構造、性能、点検・維持管理の基準を定め、公共の安全を確保しています。スマート消火栓などの新技術導入に際しても、これらの既存の法的枠組みとの整合性が求められます。

流通チャネルと消費行動については、消火栓は主に地方自治体、水道事業者、および大規模な商業施設や工場などの産業ユーザーへの直接販売または専門の建設業者を通じた供給が中心です。公共調達においては、製品の耐久性、長期的な信頼性、メンテナンスの容易さ、そして災害時の迅速な対応能力が重視されます。入札プロセスでは、初期費用だけでなく、ライフサイクルコスト全体を考慮した評価が行われる傾向にあります。これは、インフラ投資が長期的な視点で行われる日本の公共事業の特徴です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

欧州全域の自治体調達は、リアルタイムの圧力監視と漏水検知のためのIoTセンサーを内蔵したスマート消火栓へと移行しています。ドイツ、英国、フランスが公共部門の注文で最大のシェアを占めており、都市インフラ更新プログラムが一括入札を推進しています。購入者は、ライフサイクルメンテナンスコストを削減するために、耐腐食性合金を使用した地上型ユニットをますます指定しています。

スマートまたは「コネクテッド」消火栓は、最も活発な研究開発セグメントであり、NB-IoTおよびLoRaWAN通信モジュールを統合して都市の水管理プラットフォームにデータを供給しています。Mueller Water ProductsやAVK Holdings A/Sなどの企業は、手動検査サイクルを削減する自己診断型バルブアセンブリに投資しています。欧州の都市がデジタルユーティリティインフラを拡大するにつれて、従来型からスマート操作型への移行は2033年まで加速すると予測されています。

AVK Holdings A/SとHawle Beteiligungsgesellschaft m.b.H.はともに、地域バルブメーカーのM&Aを通じて欧州の流通ネットワークを拡大しました。Viking Group Inc.傘下のMinimax Viking GmbHは、EN 14384規格に準拠した改良型湿式バレル消火栓シリーズを発表しました。VonRoll Hydro AGは、ユーティリティ請負業者とのOEM供給契約を通じて、ベネルクスおよび北欧諸国での存在感を強化しました。

EN 14384(地上型消火栓)およびEN 14339(地下型消火栓)は、すべての新規設置における材料、圧力定格、および試験要件を規定する拘束力のある欧州標準です。EUの都市廃水処理指令の改訂とドイツ、フランス、イタリアの国内消防安全規定は、老朽化した消火栓インフラの定期的な交換サイクルを義務付けています。不適合リスクと厳格化する保険要件により、特に築25年以上の資産を持つ自治体では交換需要が加速しています。

欧州は、主にドイツ、オーストリア、イタリアからの高仕様消火栓アセンブリの純輸出国であると同時に、中国とトルコからの低コスト鋳鉄部品の輸入国でもあります。IMP Armature d.o.o.(スロベニア)とBocciolone Antincendio S.p.A.(イタリア)は、東欧およびバルカン半島のインフラプロジェクトに供給する欧州域内輸出チャネルを担っています。EU貿易政策下の輸入関税とダクタイル鋳鉄の原材料価格変動により、いくつかのメーカーはEU域内でのニアショア鋳造事業に移行しました。

2020年~2022年のサプライチェーンの混乱は、アジアの鋳造品への単一供給源依存を露呈させ、欧州メーカーはサプライヤーを多様化し、安全在庫を増やすことになりました。パンデミック後のインフラ刺激策(EU復興・レジリエンスファシリティを含む)は、水道網のアップグレードに資金を投入し、2026年まで持続的な需要ベースを提供しました。2025年から2033年までの市場の5.1%のCAGRは、循環的な回復だけでなく、この構造的な上昇を反映しており、産業用および商業用のエンドユーザーセグメントが住宅用交換を上回っています。