1. 規制上の義務とコンプライアンス要件は、遠隔車両停止市場にどのように影響しますか?

車両盗難防止およびフリート安全コンプライアンスに関する政府の義務 — 特にEUと北米において — は、ハードウェアとソフトウェアの導入を直接加速させます。EUの一般安全規則(高度な車両停止基準を強制するもの)などの規制は、OEMやフリート事業者に認定された停止システムの統合を義務付けています。不遵守に対する罰則は、広範な経済状況にかかわらず、基礎的な需要を維持する拘束力のある調達サイクルを生み出します。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

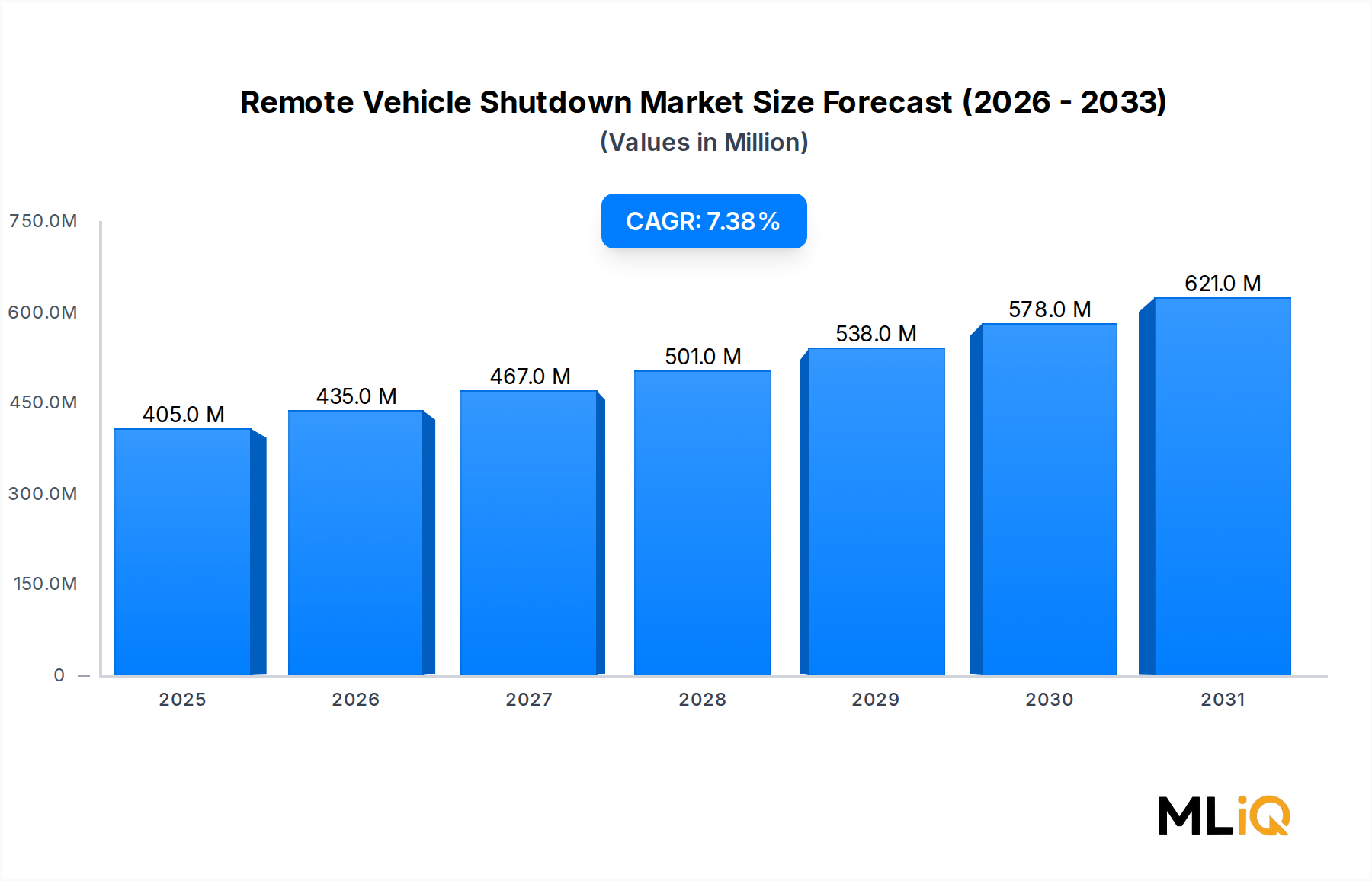

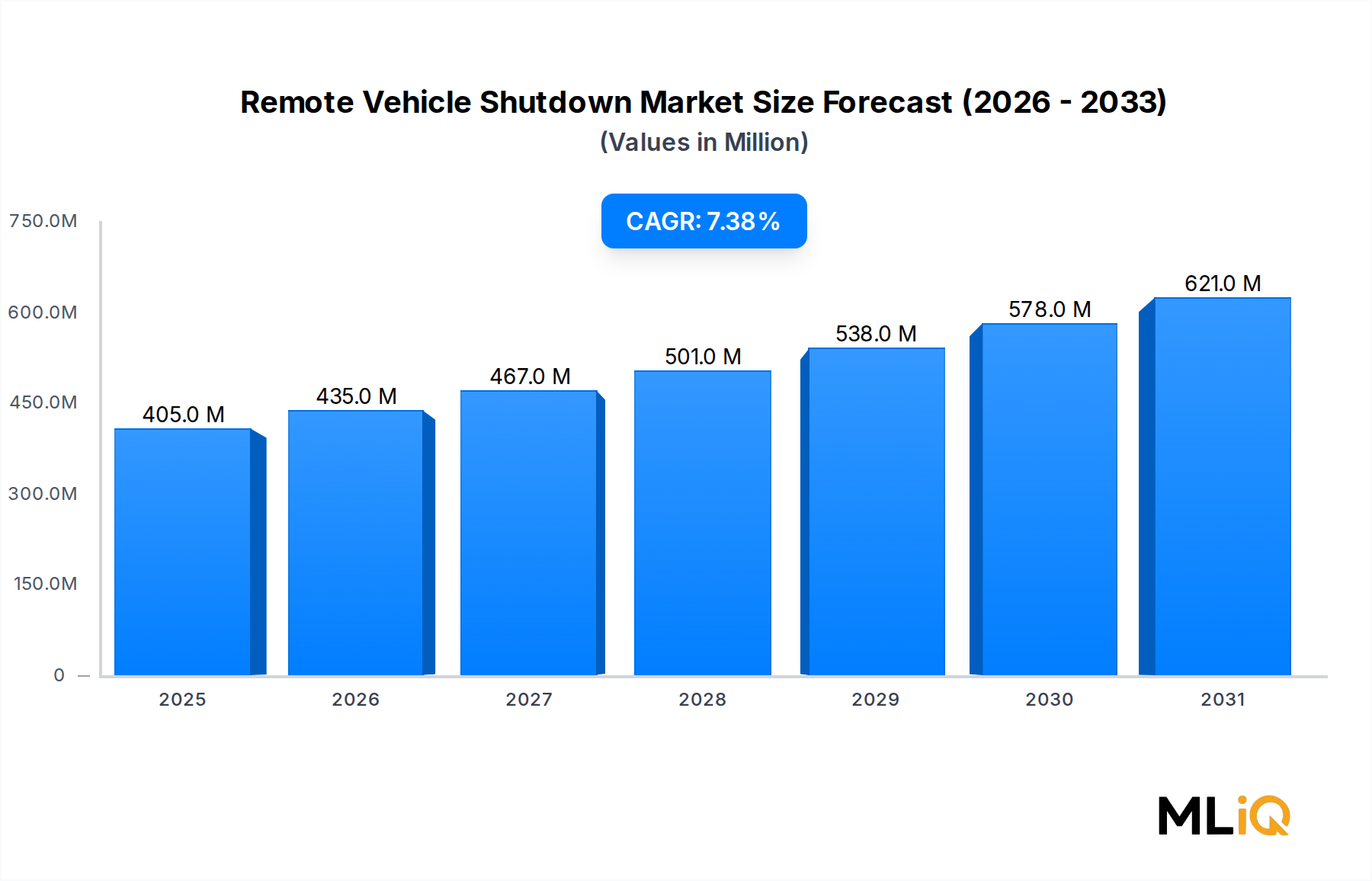

世界のリモート車両シャットダウン市場は、2024年に4億470万ドル (約600億円) と評価され、2025年~2033年の予測期間において年平均成長率(CAGR)7.4%で拡大し、2033年までに推定7億6,000万ドルを超える規模に達すると予測されています。この軌道は、世界中の乗用車および商用車セグメントの両方で、車両セキュリティ、盗難防止、およびフリート制御技術に対する需要が加速していることを反映しています。

この成長を維持するために、いくつかのマクロレベルの追い風が収束しています。第一に、特に北米とヨーロッパの一部地域における車両盗難事件の世界的な急増は、リモート immobilisation ソリューションに対する消費者およびフリートオペレーターの関心を高めています。第二に、コネクテッドカーおよびテレマティクスインフラストラクチャの急速な普及により、リモートシャットダウンシステムの統合障壁が劇的に低下しています。OEMおよびアフターマーケットベンダーは、これらの機能を既存の通信モジュールに組み込むことができるようになりました。第三に、サブスクリプションベースの車両監視プラットフォームの採用が増加していることで、ソリューションプロバイダーにとって継続的な収益源が解き放たれ、対象市場が拡大しています。

需要促進要因の観点からは、商用フリートセグメントが特に大きな影響力を持っています。ロジスティクス事業者、レンタカー会社、公共交通機関は、盗難、ドライバーの不正行為、または規制違反が発生した場合にリアルタイムで介入を可能にするリスク軽減ツールとして、リモートシャットダウン技術を展開しています。一方、欧州連合および一部のアジア太平洋市場における規制義務は、リモート immobilisation をベースラインの安全要件として法制化し始めており、需要をさらに制度化しています。

技術的には、市場は手動システムと自動システムに二分されています。オペレーターが開始するコマンドを必要とする手動システムが現在収益シェアを支配していますが、ジオフェンス違反やイグニッション異常などの事前定義されたパラメーターに基づいてシャットダウンをトリガーできる自動システムは勢いを増しており、市場で最も急速に成長しているイノベーションの最前線を表しています。

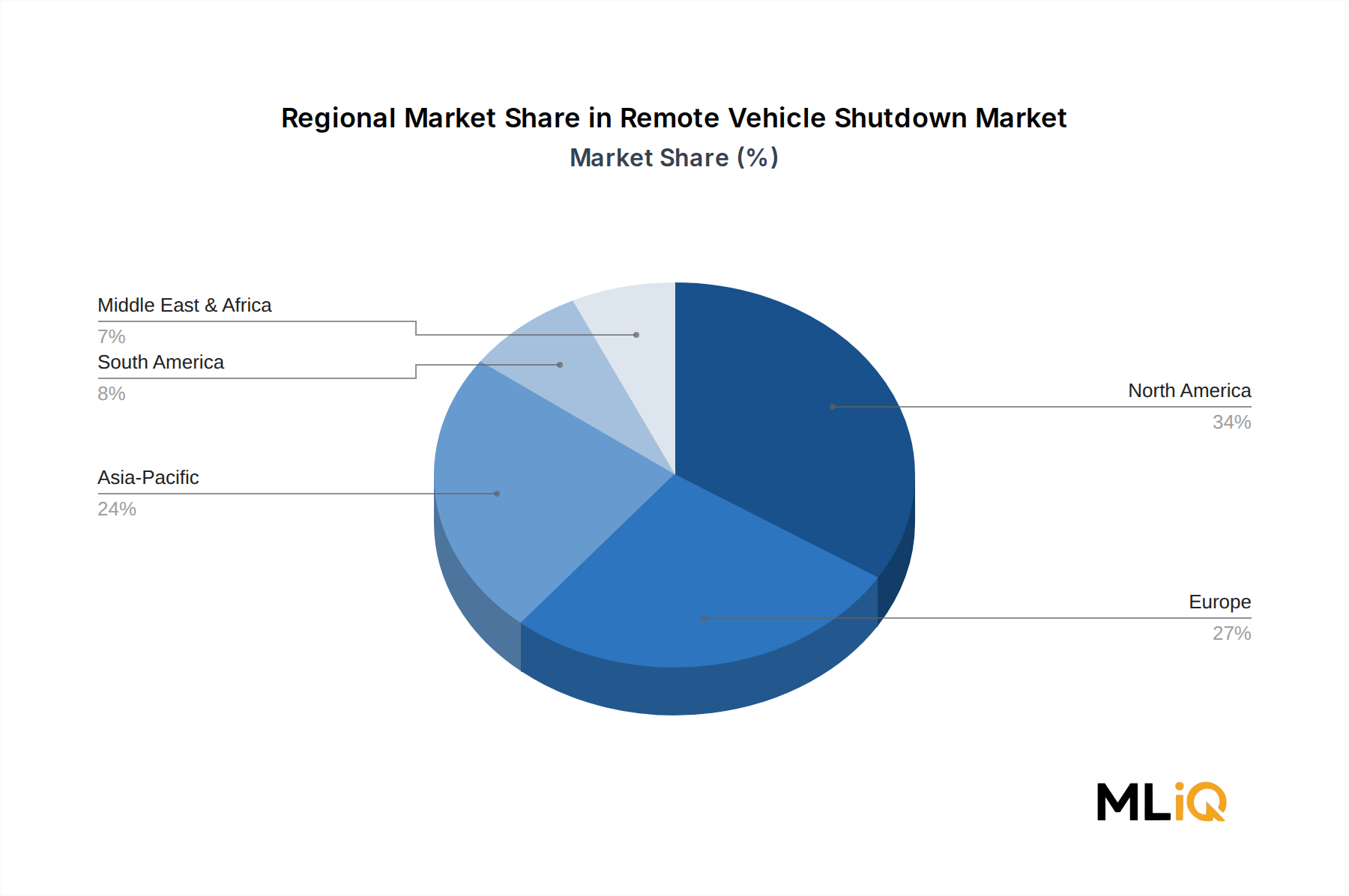

地理的には、北米が最大の収益シェアを維持しており、成熟したフリート管理インフラストラクチャと、導入を促進する高い車両盗難率に支えられています。中国とインドが牽引するアジア太平洋地域は、車両フリートの拡大、スマートフォンの普及率の上昇、コネクテッドカーのセキュリティに対する意識の高まりによって、最も急速に成長している地域市場です。2033年までの見通しは堅調にプラスであり、OEMによる統合の増加、ハードウェアコストの低下、およびリモートシャットダウンとより広範な自動車サイバーセキュリティアーキテクチャの収束が、市場の勢いを総合的に強化しています。

リモート車両シャットダウン市場では、手動システムサブセグメントが総収益の最大のシェアを占め、歴史的に市場の成長を牽引してきました。手動リモートシャットダウンシステムは、通常、フリートマネージャー、金融機関、または法執行機関である認定オペレーターが、最も一般的にセルラーまたはGPSベースの安全な通信ネットワークを介して、ターゲット車両にシャットダウンコマンドを送信できるようにすることで機能します。コマンドを受信すると、車両のエンジンは停止され、コマンドが取り消されるまで移動不能になります。

手動システムの優位性は、いくつかの構造的な利点に根ざしています。第一に、手動システムは正確な人間の監視を提供します。これは、自動シャットダウンが安全上のリスクをもたらす可能性があるシナリオ、たとえば、車両が高速で走行中にimmobilisationをトリガーするような場合に不可欠です。手動制御により、オペレーターは介入のタイミングを戦略的に計ることができ、たとえば、車両がしきい値速度を下回るまで減速した後、または完全に停止した後にのみシャットダウンを命令することができます。この組み込みの安全ロジックにより、手動システムは法執行機関との提携や高価値資産回収作業で好まれる選択肢となっています。

第二に、手動システムは規制の観点から認証および展開がより簡単です。コマンドチェーンが人間によって開始されるため、より複雑な機械決定の説明責任フレームワークを満たす必要がある自律シャットダウンプロトコルと比較して、責任の問題がより明確に解決されます。この規制の明確さにより、規制市場における政府フリート、地方自治体の交通機関、およびリース会社による調達が加速しました。

手動システムサブセグメントで競合する主要なプレーヤーには、LoJack Corporation、OnStar Corporation、PassTime GPS、およびTracknStopが含まれます。LoJack Corporationは、その法執行機関との統合ネットワークを長年活用し、北米における盗難車両回収標準として手動シャットダウンを位置付けてきました。OnStar Corporationは、General Motors車両との深いOEM統合によって差別化を図り、プレミアムコネクテッドサービス階層の一部として手動リモートイグニッションブロックを提供しています。PassTime GPSは、サブプライム自動車ローンセグメントでニッチ市場を開拓し、融資車両に埋め込まれた支払い保証ツールを必要とする貸し手に手動シャットダウンハードウェアを提供しています。TracknStopは、商用フリート分野に注力しており、サードパーティのフリート管理ダッシュボードと統合するAPIアクセス可能な手動シャットダウンコマンドを提供しています。

手動サブセグメント内の収益集中度は高いですが、自動システムの成熟に伴い、徐々に浸食の初期兆候が見られます。手動システムは、2024年の総市場収益の約55〜60%を占めると推定されていますが、応答速度と最小限の人間介入が運用上重視されるロジスティクスおよびライドシェアリングフリートで特に、自動化されたルールベースのシャットダウンプロトコルが採用されるにつれて、このシェアは2033年までに48〜50%に近づくと予想されています。

手動システムセグメントは、並行するトレンドからも恩恵を受けています。つまり、より広範なフリートテレマティクスプラットフォーム内でのリモートシャットダウン機能の統合が進んでいます。スタンドアロンのハードウェアユニットではなく、手動シャットダウンモジュールは、包括的な車両ライフサイクル管理スイート内の機能拡張として販売されることが増えています。このバンドル戦略により、車両あたりの平均契約価値が拡大し、顧客維持率が向上し、新しい自動ソリューションが登場してもチャーンを減らす、より強力なベンダー関係が構築されています。このセグメントの統合は穏やかであり、少数の潤沢な資本を持つ既存企業がかなりのシェアを占めていますが、専門的な地域プレーヤーにとって意味のある余地を残しています。

リモート車両シャットダウン市場は、正確な投資テーシスを形成するために、アナリストが主要なCAGR数値と併せて評価しなければならない、明確に定義された需要促進要因と構造的制約によって支配されています。

促進要因側では、車両盗難が主要な触媒であり続けています。米国だけでも、FBIのUniform Crime Reportingプログラムは、最近の報告期間において、年間100万台を超える自動車盗難を記録しており、この数字はimmobilisation技術の対象市場を直接拡大しています。現在、保険会社は高額な請求エクスポージャーに直面しており、高リスクの人口統計の契約者に対して、保険適用または保険料削減の条件として、認定されたリモートシャットダウンデバイスの設置を奨励または義務付けることが増えています。

世界の商用車フリートの拡大は、2番目の定量化可能な促進要因です。世界の商用車保有台数は3億3,500万台を超えると推定されており、ロジスティクスとeコマースの成長により、主要な新興市場ではフリート規模が年間4〜6%で増加しています。追加される各フリート車両は、リモートシャットダウンハードウェアまたは組み込みソフトウェアモジュールの潜在的な展開ポイントを表し、総対象市場を直接拡大しています。

規制遵守義務は、3番目の構造的促進要因として浮上しています。欧州連合の一般安全規則(EU 2019/2144)は、2024年から新車に対するインテリジェントスピードアシスタンスとイベントデータレコーダーの要件を義務付けており、リモートシャットダウン機能が、特に商用アプリケーションにおいて、コネクテッドセーフティ標準として段階的に法制化される立法経路を創出しています。

しかし、制約も重要です。サイバーセキュリティの脆弱性は、最も重大な技術的制約です。リモートでアクセス可能なシャットダウンコマンドチャネルは、魅力的な攻撃対象です。コネクテッドカー研究における概念実証エクスプロイトのデモンストレーション(広く引用されている2015年のジープチェロキーのリモートアクセスデモンストレーションを含む)は、規制当局とOEMを、安全でないリモート制御APIのリスクに敏感にさせてきました。これにより、セキュリティ監査とコマンドプロトコルの暗号化強化が完了するまで、特定のOEM統合が遅れています。

プライバシーの懸念は、特にGDPRの施行が、ほとんどのリモートシャットダウンシステムに必須である継続的なGPS追跡に対する法的異議申し立てを引き起こしているヨーロッパ市場において、二次的な制約となっています。中国などの市場におけるデータローカライズ要件は、国境を越えたフリート展開をさらに複雑にし、多国籍事業者にとって統合コストと法的複雑性を増大させています。

リモート車両シャットダウン市場の競争環境は中程度に細分化されており、フリート、OEM、アフターマーケットチャネル全体で市場シェアを争う既存のテレマティクス事業者、専門セキュリティハードウェアベンダー、新興のソフトウェアファーストプラットフォームが混在しています。

EMCO Software: 統合されたリモート車両制御モジュールを備えた企業向けフリート管理ソフトウェアに特化し、マルチアセット追跡プラットフォーム内にAPI駆動のシャットダウン機能を組み込むことを求める大規模商用オペレーターを対象としています。

The Tracker: 英国を拠点とする盗難車両回収およびリモートimmobilisationのスペシャリストであるThe Trackerは、警察データネットワークとの提携に支えられ、直接消費者およびディーラーチャネルを通じてヨーロッパの乗用車セグメントで確固たる地位を築いています。

Frotcom International: Frotcom Internationalは、GPS追跡スイートにリモート車両シャットダウン機能を統合したクラウドベースのフリート管理ソリューションを提供しており、南ヨーロッパおよびアフリカとラテンアメリカの新興市場で特に強みを持っています。

PassTime GPS: サブプライム自動車金融分野に注力しているPassTime GPSは、支払い不履行の場合に貸し手が融資車両をリモートで無効にすることを可能にするGPS対応のスターターインターラプトデバイスを提供しており、高ボリュームで継続的な収益展開モデルを表しています。

Cobra Car Tech Ltd: 英国に本社を置く自動車セキュリティソリューションプロバイダーであるCobra Car Tech Ltdは、Thatcham認定のセキュリティ基準を備えたOEMグレードおよびアフターマーケットのリモートimmobilisationシステムを製造し、ヨーロッパのディーラーネットワーク全体で販売しています。

LoJack Corporation: LoJack Corporationは、盗難車両回収の長年にわたるリーダーであり、法執行機関との統合を備えた無線周波数およびセルラーハイブリッド追跡システムを展開しており、北米および国際市場全体で承認されたリモートシャットダウンおよび車両位置情報サービスを可能にしています。

Fleetsmart: Fleetsmartは、リモートシャットダウン機能を備えたフリートテレマティクスおよびドライバー行動監視ソリューションを提供しており、費用対効果の高いコンプライアンスおよびセキュリティツールを必要とする英国およびアイルランドの中小規模フリートオペレーターを主にターゲットにしています。

TracknStop: TracknStopは、乗用車および商用車の両方向けに専用のリモート車両immobilisationハードウェアおよびソフトウェアを提供し、ウェブおよびモバイル管理インターフェースを通じてジオフェンス起動型および手動起動型シャットダウンコマンドを提供しています。

OnStar Corporation: OnStar Corporationは、GM車両のコネクテッドサービスアーキテクチャ内にリモートイグニッションブロックおよび車両減速機能を直接統合しており、数百万のアクティブな加入者を抱える世界最大級のOEM組み込みリモートシャットダウン展開の1つです。

Sonic Electronix Inc.: Sonic Electronix Inc.は、車両セキュリティおよびリモートスタートシステムの大手アフターマーケットディストリビューターとして運営されており、北米の消費者および設置業者市場に複数のハードウェアブランドの製品を供給しています。

2024年1月:欧州連合は、一般安全規則(EU 2019/2144)の施行開始を確認しました。これは、EU加盟国で販売されるすべての新しい型式承認車両に高度な車両安全システムを義務付けるものであり、業界アナリストが商用車におけるリモート制御およびimmobilisation機能のOEM統合を加速させると予想する規制の枠組みを構築しています。

2024年3月:PassTime GPSは、米国の大手サブプライム自動車貸し手との提携を拡大し、そのGPS対応スターターインターラプト技術を追加の20万台の融資車両に展開すると発表しました。これは、市場の支払い保証セグメントにおける単一契約として最大級の拡張の1つです。

2024年6月:LoJack Corporationは、リモートコマンド通信チャネル用の強化されたAES-256暗号化を備えた更新されたファームウェアプラットフォームを発表しました。これは、OEM調達チームおよび保険認証機関によって指摘されていたサイバーセキュリティの懸念に直接対処するものです。

2024年9月:OnStar Corporationは、急なシャットダウンではなく車両速度を徐々に低下させるリモート車両減速機能が、商業発売以来、法執行機関との連携により7,500回以上使用されたと報告しました。これは、現実世界での運用上の採用を裏付けています。

2024年11月:Frotcom Internationalは、リモートシャットダウンAPIを拡張し、サードパーティのERPおよびロジスティクス管理プラットフォームとの統合をサポートしました。これにより、企業クライアントは、インターフェースを切り替えることなく、車両immobilisationコマンドをサプライチェーンワークフローシステムに直接埋め込むことができるようになりました。

2025年2月:TracknStopは、建設機械および重機レンタルセクターを対象とした新しい自動ジオフェンス起動型シャットダウンモジュールを発売し、リモートシャットダウンの適用範囲を路上車両から隣接する資産カテゴリに拡大しました。

リモート車両シャットダウン市場は、収益の成熟度と成長速度の両方において地域差が大きく、5つの主要な地域が世界の競争地図を形成しています。

北米は最も成熟した地域市場であり、2024年の世界収益の推定38〜40%を占めています。米国は主要な国別貢献者であり、絶対数で世界最高の1人当たりの車両盗難率、支払い保証デバイスの採用を促進する発展したサブプライム自動車金融セクター、およびLoJack CorporationやOnStar Corporationなどの企業との深い法執行機関との統合に支えられています。2033年までのこの地域のCAGRは、約5.8〜6.2%と予測されており、比較的飽和したコア市場が自動システムおよびOEM組み込みシステムの成長によって相殺されています。

ヨーロッパは2番目に大きな地域市場であり、英国、ドイツ、フランスが主要な収益貢献国です。規制の触媒、特にEU一般安全規則は、OEMレベルでの統合を加速させており、英国のThatcham認証要件は構造化されたアフターマーケットを維持しています。ヨーロッパの地域CAGRは推定6.5〜7.0%であり、成長は商用フリート展開と保険義務付けられた設置に集中しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、2033年までに9.5〜10.5%のCAGRを記録すると予測されています。中国の商用車フリートの急速な拡大と、コネクテッドカーインフラストラクチャの展開を目的とした政府支援のイニシアチブが相まって、リモートシャットダウンシステムプロバイダーにとって大規模な展開機会を創出しています。インドは、車両所有の増加、支払い保証ソリューションを必要とするフィンテック融資プラットフォームの拡大、およびGPS対応セキュリティシステムに対する意識の高まりによって、二次的な成長エンジンとして浮上しています。

ブラジルとメキシコが牽引するラテンアメリカは、極めて高い車両盗難率が特徴であり、immobilisationソリューションに対する強力な有機的需要を生み出しています。しかし、インフラの断片化と経済の変動が浸透率を抑制し、地域CAGRは約7.8〜8.2%となっています。

中東・アフリカ地域は絶対収益シェアは最小ですが、GCCフリート近代化イニシアチブと盗難車両回収ソリューションに対する南アフリカ市場の需要に牽引され、推定8.0〜8.5%のCAGRで成長しています。

リモート車両シャットダウン市場を支えるサプライチェーンは、それぞれが独自の調達リスクと価格変動プロファイルを持ついくつかの異なる上流レイヤーにまたがっています。

コンポーネントレベルでは、GPS/GNSS受信機モジュール、セルラー通信チップセット、マイクロコントローラー、リレースイッチ、エンクロージャー材料からなるリモートシャットダウンハードウェアユニットは、半導体サプライチェーンに大きく依存しています。2020年〜2022年の世界的な半導体不足は、このサプライ層に重大な脆弱性を露呈させ、GPS受信機ICのリードタイムがピーク時の中断で40〜52週間に延長され、複数の市場参加者のハードウェア生産スケジュールを直接遅延させました。2023年〜2024年にかけてリードタイムは正常化しましたが、高度な通信チップセットに対するTSMC主導およびSamsung主導の製造ノードへの構造的依存は、潜在的な集中リスクとして残っています。

LTEおよび新興5Gネットワークを介してシャットダウンコマンドを送信するために不可欠なセルラーモデムモジュールは、信号増幅コンポーネントに使用されるネオジムやジスプロシウムなどの希土類元素を組み込んだプロセッサーに依存しています。中国は世界の希土類処理能力の推定60%を支配しており、北米とヨーロッパのハードウェアメーカーがオーストラリアとカナダの代替サプライヤーの認定を通じて多様化を積極的に模索している地政学的サプライチェーン露出を生み出しています。

主に日本、台湾、韓国から調達されるPCB基板および受動部品(コンデンサ、抵抗器)は、地域的な混乱に敏感な別のサプライ層を表しています。2011年の東日本大震災とそれに続くサプライショックは、調達チームがこれらのコンポーネントの混乱シナリオをモデル化するために使用する参照イベントとして残っています。

ソフトウェア側では、セルラーネットワーク接続コスト、特にMNOパートナーからのSIMカードおよびデータプランの価格設定が、継続的な運用投入コストを表しています。主要市場におけるMVNOの統合は、オペレーター側の価格設定レバレッジをわずかに高め、バンドルされた接続性を提供するハードウェアベンダーの利益率を圧迫しています。

主要な投入物のほとんどの価格トレンドの方向性は短期的に上昇しており、半導体と希土類材料のコストは、新しい製造能力が稼働するまで2026年まで年間5〜8%上昇し、その後安定すると予測されています。ベンダーは、デュアルソーシング戦略、u-bloxやSierra Wirelessなどの統合サプライヤーからのモジュールレベルでの調達の増加、およびハードウェアコンポーネント数を削減するソフトウェア定義アーキテクチャ設計によって対応しています。

リモート車両シャットダウン市場を管理する規制環境は、すべての主要な地域で急速に進化しており、規範的な義務と実現するフレームワークの両方が、製品設計、展開チャネル、および競争ダイナミクスを形成しています。

欧州連合では、一般安全規則(EU 2019/2144)が2022年7月に新しい車両型式承認に義務的な施行を開始し、さらに拡大しました

日本市場におけるリモート車両シャットダウン技術は、グローバル市場とは異なる独自の特性を示しています。本レポートが指摘するアジア太平洋地域の高い成長率(9.5〜10.5%のCAGR)の一部ではありますが、日本では車両盗難率が比較的低く、これは北米やラテンアメリカのような「盗難防止」を主眼とした需要とは異なる市場の形成に繋がっています。しかし、世界有数の自動車生産国であり、コネクテッドカー技術の導入に積極的な日本は、フリート管理、資産保全、および高度な安全運転支援システムの一環として、リモート車両シャットダウン機能への関心が高まっています。特に、タクシー、バス、運送会社といった商用フリートセグメントでは、車両の運行状況監視、不正利用防止、緊急時の遠隔操作といったニーズから、この技術の採用が拡大すると見込まれます。2024年の市場規模はグローバルで約600億円とされていますが、日本市場の具体的なシェアは未詳であり、業界関係者の間では数億円から数十億円規模と推測されています。

日本市場における主要なプレイヤーとしては、直接的に「リモート車両シャットダウン」専門企業というよりも、大手自動車メーカーのテレマティクスサービスや、それを支える通信・システムインテグレーターが中心となります。例えば、トヨタの「T-Connect」、ホンダの「Honda CONNECT」、日産の「NissanConnect」といったサービスは、緊急通報機能や車両位置情報サービスを提供しており、将来的には遠隔からのエンジン停止や減速といった機能の統合・強化が進む可能性があります。また、損害保険会社が提供するテレマティクス保険サービスも、運転行動データ分析や盗難車両追跡において、この技術と連携する可能性を秘めています。グローバルプレイヤーでは、OnStar CorporationのようなOEMに深く統合されたサービスモデルが、日本の自動車メーカーとの提携を通じて進出する余地があるかもしれません。一方で、中小規模のフリート向けには、通信事業者系のM2M/IoTソリューションプロバイダーや、独立系のテレマティクスベンダーがニッチな市場を形成しています。

日本における規制および標準化の枠組みは、自動車の安全性と情報セキュリティ、そしてデータプライバシーに重点を置いています。国土交通省は、「自動車の自動運行に関する制度整備検討会」などを通じて、先進運転支援システムや自動運転技術に関するガイドラインや基準を策定しています。リモート車両シャットダウン機能は、車両の遠隔制御という性質上、サイバーセキュリティリスクが極めて高いため、「自動車のサイバーセキュリティに関するガイドライン」や、国際標準であるISO/SAE 21434(道路車両におけるサイバーセキュリティエンジニアリング)への準拠が求められます。また、個人情報保護法(APPI)は、GPSデータなど個人を特定しうる情報の収集・利用・管理において厳格な要件を課しており、プライバシー保護への配慮が不可欠です。電気用品安全法(PSEマーク)や日本産業規格(JIS)といった一般的な製品安全・品質基準も、関連するハードウェアコンポーネントに適用されます。

日本特有の流通チャネルと消費者行動パターンも、市場に影響を与えます。新車販売はメーカーのディーラーネットワークを通じて行われることが一般的であり、OEMがテレマティクスサービスを標準装備またはオプションとして提供することが、リモートシャットダウン機能の普及に最も効果的な経路となります。アフターマーケットでは、カー用品店や専門の取り付け業者を通じて、セキュリティシステムやGPSトラッカーが流通しています。消費者行動としては、信頼性と品質への高い要求があり、価格だけでなくサービスの安定性やセキュリティ対策が重視されます。また、一般消費者の盗難防止ニーズは欧米ほど高くない一方で、車両の異常検知や、高齢運転者見守りサービス、または高価な商用車のフリート管理における確実な資産保全手段としての需要が潜在的に存在します。特に商用車においては、運用効率の向上とリスクマネジメントツールとしての側面が、導入の大きな動機付けとなるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

車両盗難防止およびフリート安全コンプライアンスに関する政府の義務 — 特にEUと北米において — は、ハードウェアとソフトウェアの導入を直接加速させます。EUの一般安全規則(高度な車両停止基準を強制するもの)などの規制は、OEMやフリート事業者に認定された停止システムの統合を義務付けています。不遵守に対する罰則は、広範な経済状況にかかわらず、基礎的な需要を維持する拘束力のある調達サイクルを生み出します。

高い障壁は、深いOEM統合契約、独自のテレマティクスプロトコル、および確保に12〜24ヶ月かかる規制上の型式承認の必要性から生じます。LoJack CorporationやOnStar Corporationのような確立されたプレーヤーは、根強いOEMパートナーシップと複数年のフリート契約を保持しており、これが大きなスイッチングコストを生み出します。小規模な新規参入企業も、商用フリートが要求する稼働時間SLAを満たすために、セルラーおよびGPSインフラの冗長性への大規模な投資が必要です。

LoJack Corporation、OnStar Corporation、およびPassTime GPSは、OEMチャネル関係とサブスクリプションベースの収益モデルを通じて北米市場を支えています。Frotcom InternationalとCobra Car Tech Ltdは、ヨーロッパのフリート管理分野でより強力な地位を占めています。残りの競争領域は細分化されており、TracknStop、Fleetsmart、EMCO Softwareは規模ではなく、価格と地域特化で競争しています。

PassTime GPSは、延滞リスク管理によって推進される高成長ニッチであるサブプライム自動車金融業者をターゲットに、クラウド管理型の車両停止機能を備えた自動セグメントの提供を拡大しました。Frotcom Internationalは、ASEANおよび中東における流通パートナーシップを深め、これらの地域におけるフリートのデジタル化費用を獲得しています。審査期間中に大規模な統合取引は公表されていませんが、OEMとの共同開発契約がこのセクター全体における主要な市場投入戦略の変化を表しています。

2033年までの年平均成長率7.4%は、3つの収束する力によって推進されています。すなわち、世界的な車両盗難率の上昇、組み込みの安全制御を必要とする商用フリートの急速な電化、およびスターター割り込みデバイスを必要とするサブプライム自動車ローンの成長です。ロジスティクス、ライドシェア、地方自治体のフリートを含む商用車セグメントは、乗用車用途と比較して、より高速な成長ベクトルです。2030年代初頭までに世界の新車販売の70%を超えることが予測されているコネクテッドカーの普及は、構造的に対象となる基盤を拡大します。

GPSおよびセルラーモジュールのコモディティ化により、過去5年間でハードウェアのユニットコストは約15〜20%減少しており、純粋なハードウェアベンダーの利益を圧迫しています。サービスとしてのソフトウェア(SaaS)サブスクリプションモデルが、現在、主要な利益拡大の原動力となっており、機能ティアとフリート規模に応じて月額3ドルから25ドルの車両ごとの料金が設定されています。FrotcomやOnStarのように、より広範なテレマティクスプラットフォーム内に停止機能をバンドルするベンダーは、スタンドアロンの車両停止専用製品に比べて30〜40%の価格プレミアムを享受しています。