1. 清掃車両市場における価格動向とコスト構造はどのように変化していますか?

原材料費のインフレ、特に鉄鋼とアルミニウムの高騰により、2022年以降、平均ユニットコストが8〜12%上昇し、中堅OEMの利益率を圧迫しています。ダイムラーAGやマックなどのメーカーは、モジュール式プラットフォーム設計によって単位あたりの組み立てコストを削減することでこれを相殺しています。電化部品は初期設備投資を増加させますが、10年間で総ライフサイクルコストを推定20〜25%削減します。

+1 2315155523

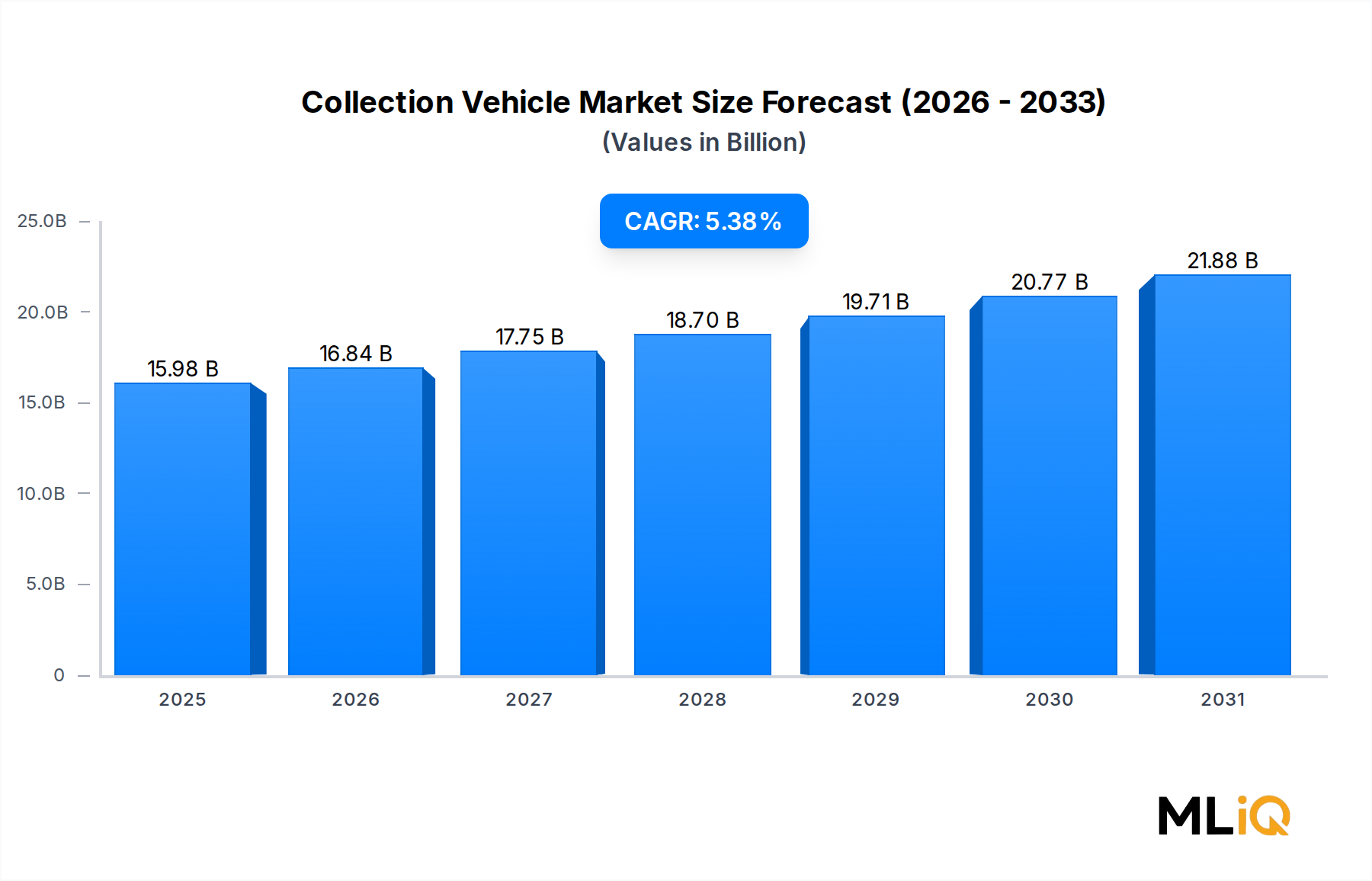

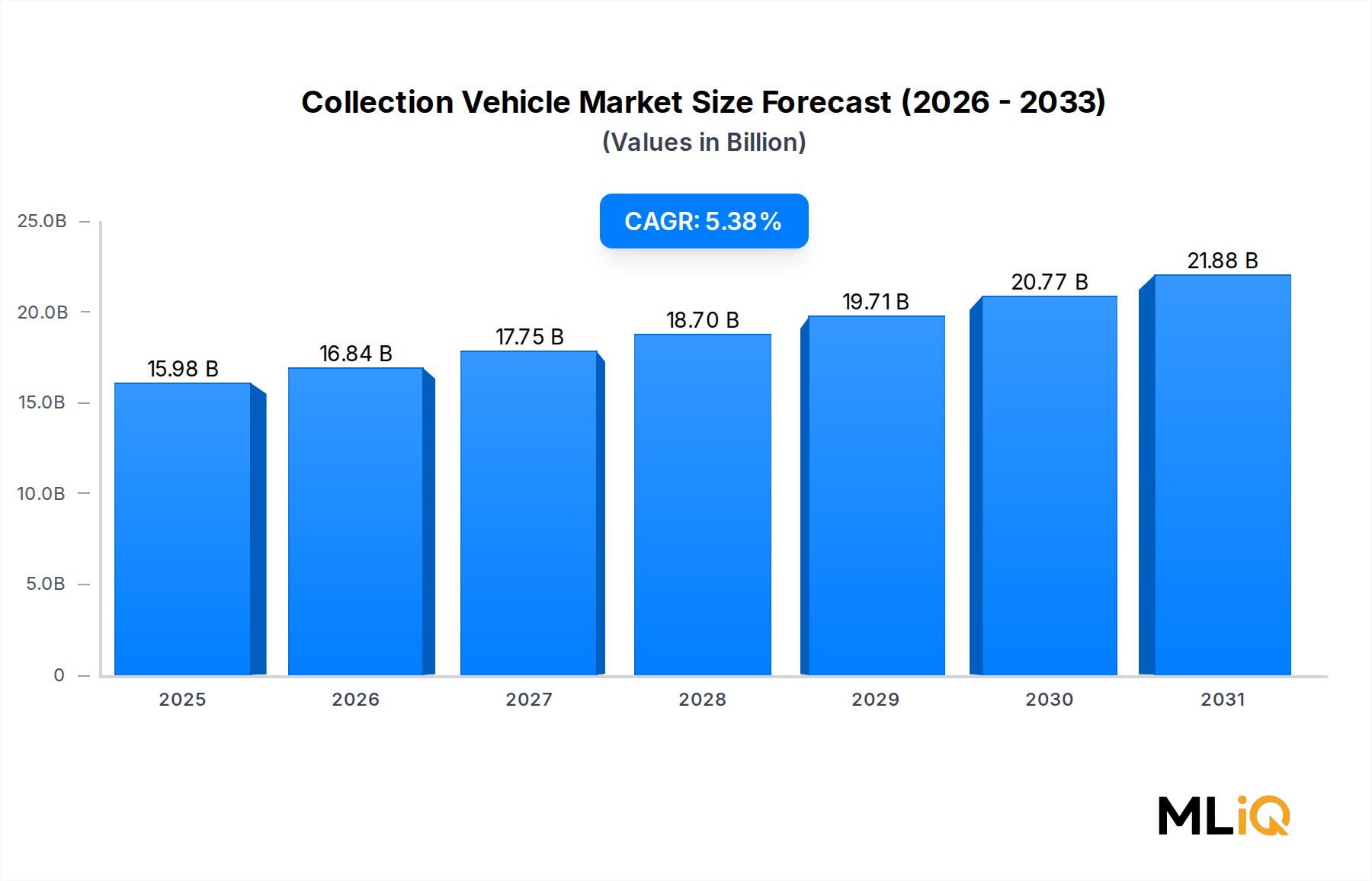

世界のコレクション車両市場は、2024年に159.8億ドル(約2兆4,770億円)と評価されており、2033年まで複合年間成長率(CAGR)5.38%で拡大すると予測されています。これは、急速な都市化、厳格化する環境規制、先進国および新興経済国におけるフリート近代化イニシアチブに牽引される堅調な需要を反映しています。市場は、ゴミ収集車、ストリートサニテーション車両、路面清掃車、ハイブリッド車両、その他の特殊車両など、幅広い専門車両を含み、それぞれが個別の都市および産業廃棄物処理要件に対応しています。

主要な需要牽引要因には、世界的な都市化の加速が挙げられます。国連は、2050年までに世界人口の68%以上が都市部に居住すると推定しており、これにより毎日収集・処理しなければならない都市固形廃棄物の量が増大します。北米、ヨーロッパ、アジア太平洋地域の政府は、排出ガス基準と廃棄物処理プロトコルを同時に厳格化しており、フリート事業者や地方自治体は、老朽化したディーゼル駆動車両をよりクリーンで効率的な代替品に置き換えることを推進しています。

電化のトレンドは特に顕著です。複数の主要経済国は、バッテリー電気および圧縮天然ガス(CNG)コレクション車両の採用を加速するための義務付けまたはインセンティブ制度を確立し、有利な交換サイクルを生み出しています。スマートシティプログラムの普及は、テレマティクス、ルート最適化ソフトウェア、自動収集アームを備えた車両への需要をさらに高め、事業者が人件費と二酸化炭素排出量を同時に削減できるようにしています。

マクロ経済の観点からは、米国(インフラ投資雇用法に基づく)のインフラ支出パッケージ、欧州連合の循環経済行動計画、中国の継続的な都市開発プログラムが、フリート調達の構造的な追い風となっています。民間廃棄物管理会社も規模を拡大し、地域の事業者を統合し、フリートを近代化して運用マージンを改善しています。

2033年に向けて、市場は複数の技術ベクトル、すなわち自動化、代替燃料、コネクティビティの融合から恩恵を受ける態勢が整っています。ゴミ収集車市場と路面清掃車市場は、より広範なコレクション車両分野内で成長を促す不可欠なサブセグメントであり、油圧システム市場と自律型廃棄物収集市場における隣接するイノベーションは、車両の能力を再定義しています。全体として、コレクション車両市場は、次の10年間でOEM、フリート事業者、地方自治体調達機関にとって魅力的な投資およびイノベーションの展望を提供します。

コレクション車両市場内のすべての車両タイプセグメントの中で、ゴミ収集車は最大の収益を生み出すカテゴリーであり、市場全体の価値において圧倒的なシェアを占めています。この優位性は、住宅、商業、産業用途における固形廃棄物発生の普遍性、長年にわたる地方自治体の調達サイクル、および旧型車両の老朽化による継続的なフリート交換の必要性という複合的な要因に起因しています。

リアローダー、サイドローダー、フロントローダーを含むゴミ収集車は、世界中の都市廃棄物管理インフラの運用基盤として機能しています。リアローダーは、密集した住宅街を走行する多様性と、手動および半自動の積載システムとの互換性から、世界で最も普及しています。自動アームを備えるサイドローダーは、人件費削減が主要な調達要因となる郊外および中密度地域で牽引力を増しています。フロントローダーは、大量のビンを迅速かつ効率的に処理するため、商業および産業用収集ルートで優位に立っています。

このセグメントの優位性は、地方自治体の構造化された反復的な調達によって強化されています。ほとんどの都市や郡は、通常7年から12年の明確な交換サイクルで運用しており、広範な経済サイクルに関係なく、安定したベースライン需要を確保しています。この調達の規則性は、ゴミ収集車のサブセグメントを、他の特殊車両カテゴリーに影響を与える可能性のある変動性から保護します。

歴史的にこのサブセグメントで市場シェアを集中させてきた主要プレーヤーには、北米の地方自治体フリート向けに特化した堅牢なゴミ収集車シャシーを提供するMackや、多様なEU規制要件に対応するリアローダーおよびサイドローダーボディの幅広いポートフォリオを製造するヨーロッパのリーダーであるFAUN Umwelttechnik GmbH & Co. KG.が含まれます。E-Z Packは、北米の商業廃棄物部門向けに設計された耐久性のあるボディデザインで知られるもう1つの重要なプレーヤーであり、Xiagong Chusheng (Hubei) Special-Purpose Vehicle Co. LTDは、中国の広大な国内インフラ支出を活用して、国内および輸出市場向けに規模の生産能力を確立しています。

このセグメントのシェアは単に維持されているだけでなく、電化がフリート事業者に少数の高仕様車両プラットフォームへの標準化を促すにつれて、さらに統合が進んでいます。広範な電気ゴミ収集車市場内で言及されることが増えている電気ゴミ収集車は、ゼロエミッション車両義務が最も進んでいるカリフォルニア、スカンジナビア、オランダのフリート調達パイプラインに投入されています。これらの車両は、同等のディーゼルモデルよりも30%から50%高い価格プレミアムがかかりますが、燃料費の節約とメンテナンスの削減を組み込んだライフサイクルコスト分析により、大規模な地方自治体事業者にとってビジネスケースはますます説得力のあるものとなっています。

病院や診療所からの専門的なバイオメディカル廃棄物収集車両への需要は、この広範なセグメント内でニッチながらも急速に成長している領域です。管理された廃棄物ストリームに関する規制要件が、厳格な封じ込めおよび衛生基準を満たす専用車両の調達を推進しており、専門メーカーにとって複雑さとマージン機会の層を追加しています。

全体として、ゴミ収集車サブセグメントは、2033年までその主導的地位を維持すると予想されています。これは、交換サイクル、電化主導のフリートアップグレード、およびアジア太平洋、アフリカ、ラテンアメリカの急速に都市化する地域における廃棄物量の増加によって牽引されます。ゴミ収集車が最大の構成要素である廃棄物管理車両市場も、マクロレベルで同様の構造的勢いを反映しています。

コレクション車両市場は、投資の流れ、フリート調達決定、技術採用のタイムラインを決定する、明確な一連の定量化可能な推進要因と制約によって形成されています。

推進要因1 — 都市化と廃棄物量の増加: 世界銀行の推定によると、世界の都市固形廃棄物発生量は、2020年の約22.4億トンから、2050年までに年間34億トンに達すると予測されています。このエスカレートする廃棄物負担は、より大規模で能力の高い収集フリートを直接必要とし、都市の成長を市場における単一の最も強力な需要牽引要因にしています。コレクション車両を主要な運用ツールとして頼る都市固形廃棄物管理市場は、それに応じて調達を拡大しています。

推進要因2 — 規制排出ガス義務: 欧州連合のユーロVI基準と米国EPAの大型車両向け温室効果ガスフェーズ3規則は、フリート事業者に適合前のディーゼル車両を予定よりも早く退役させることを強制しています。アムステルダム、オスロ、ロサンゼルスなどの都市は、2025年から2030年の間にゼロエミッションごみ収集フリートの期限を設定しており、これにより大規模な短期的な交換の波が生じています。

推進要因3 — スマートシティインフラ投資: 世界のスマートシティ支出は、2025年までに累積で2.5兆ドル(約387兆5,000億円)を超えると予想されており、ルート最適化、フリートテレマティクス、自動収集アームがコレクション車両分野における直接的な技術調達を代表しています。これは、商用車市場と先進的なコネクティビティソリューションとの融合を推進しています。

制約1 — 高い初期資本コスト: 電気およびハイブリッドコレクション車両は、従来のディーゼル同等品よりも30%から50%高い購入価格を伴い、資本支出枠が制約されている小規模な地方自治体にとって予算圧力を生み出します。このコスト障壁は、発展途上市場や小規模な民間事業者における採用を遅らせています。

制約2 — 充電・燃料補給インフラのギャップ: 大型電気コレクション車両に適した大容量充電インフラの可用性は、主要都市圏以外では限られたままであり、配備地域を制約し、半都市部および農村市場における既存のディーゼルフリートの耐用年数を延長しています。

制約3 — サプライチェーンの変動性: 油圧システム市場と半導体サプライチェーンの混乱は、近年の調達サイクルにおいて車両のリードタイムを6ヶ月から18ヶ月延長させ、地方自治体のフリート計画担当者を悩ませ、メーカーのマージンを圧迫しています。

コレクション車両市場は、車両タイプ、技術、地理において競合するグローバルOEM、地域スペシャリスト、および新興の電気自動車に特化した参入企業の組み合わせにより、中程度の統合された競争環境を特徴としています。

Daimler AG: 商用車部門を通じて、Daimler AGは多くの欧州製ごみ収集車ボディの基盤となる大型シャシーセグメントで競争しており、圧縮天然ガス車市場とその先に関連する電動パワートレインプラットフォームへの投資を増やしています。

(日本においては、三菱ふそうトラック・バス株式会社を傘下に持ち、国内の商用車市場で重要な役割を担っています。)

Xiagong Chusheng (Hubei) Special-Purpose Vehicle Co. LTD: 中国の主要な特殊車両メーカーであり、中国の国内インフラ需要とアジア・アフリカへの輸出意欲を活用して、競争力のある価格でゴミ収集車および路面清掃車の生産を規模化しています。

Mack: 長年にわたる北米の大型トラックOEMで、専用のごみ収集車ラインナップを持ち、主要な米国の州およびカナダの州におけるゼロエミッション義務に対応するため、電気ごみ収集車プラットフォームを積極的に開発しています。

Curbtender Sweepers LLC: 米国を拠点とする路面清掃機器のスペシャリストであり、北米の地方自治体および請負業者向けに、機械式ブラシ、回生空気、および真空清掃車の構成に焦点を当てています。

Terberg Matec UK Ltd.: ごみ収集車ボディと地下コンテナリフティングシステムを専門とする欧州の車両システムインテグレーターであり、主に西ヨーロッパの地方自治体クライアントに高仕様で低排出のソリューションを提供しています。

FAUN Umwelttechnik GmbH & Co. KG.: ヨーロッパを代表するごみ収集車および路面清掃車メーカーの1つであり、リアローダー、サイドローダー、電気バリアントにわたる強力なポートフォリオを持ち、EUおよび輸出市場全体に広範な流通ネットワークを有しています。

E-Z Pack: 耐久性のあるスチールボディ構造と独自のパッキングメカニズムで知られる北米のごみ収集車ボディ機器メーカーであり、米国およびカナダの地方自治体および民間の廃棄物運搬業者セグメントにサービスを提供しています。

Nantong Mingnuo Electric Technology Co. Ltd: 中国の新しいエネルギー商用車に対する政策支援と、高まる都市電化義務を活用し、電気コレクション車両に特化した新興の中国メーカーです。

Husmann Umwelt-Technik GmbH: 地下および半地下廃棄物コンテナシステムと関連する収集車両を専門とするドイツの企業であり、都市廃棄物インフラにおける美観とスペース効率を優先する欧州の地方自治体にサービスを提供しています。

Legras Industries: トレーラーと特殊収集機器のフランスメーカーであり、西ヨーロッパ全体の農業および地方自治体収集のニッチ市場にカスタム設計ソリューションを提供しています。

2024年3月: Mack Trucksは、北米での幅広いフリート展開向けに、Mack LR Electricごみ収集車の商用提供を発表しました。カリフォルニア州とニューヨーク州の地方自治体からの注文が確認されており、2030年までのゼロエミッションフリートへの移行を目指しています。

2024年1月: FAUN Umwelttechnik GmbH & Co. KG.は、ミュンヘンのIFATプレビューイベントで次世代Rotopress電気ごみ収集車を発表しました。これは、満載条件下で1回の充電で200kmを超える航続距離を特徴としています。

2023年10月: Daimler AGの商用車部門は、EU市場全体のごみ収集および衛生用途で使用される大型シャシープラットフォームの電化を加速するため、欧州のバッテリー技術サプライヤーとの戦略的提携を発表しました。

2023年7月: Nantong Mingnuo Electric Technology Co. Ltdは、主要な中国地方自治体と500台の電気コレクション車両の重要なフリート供給契約を締結しました。これは、中国の国家新エネルギー車政策フレームワークの下で、都市衛生フリートの電化を加速する動きを反映しています。

2023年4月: 欧州委員会は、クリーン車両指令に基づく更新された調達ガイドラインを発表し、ごみ収集車を含む公共機関の車両購入の最低割合がゼロエミッション基準を満たすことを義務付け、2026年および2030年に向けて目標が段階的に引き上げられることになりました。

2023年2月: Curbtender Sweepers LLCは、統合テレマティクスとリアルタイム性能監視機能を備えた強化型回生空気清掃車モデルを発売しました。これは、スマートシティプログラム内でデータ駆動型の路面清掃作業を求める米国の地方自治体をターゲットとしています。

コレクション車両市場は、成熟度、成長率、支配的な車両タイプが地域によって大きく異なる、明確な地域ダイナミクスを示しています。

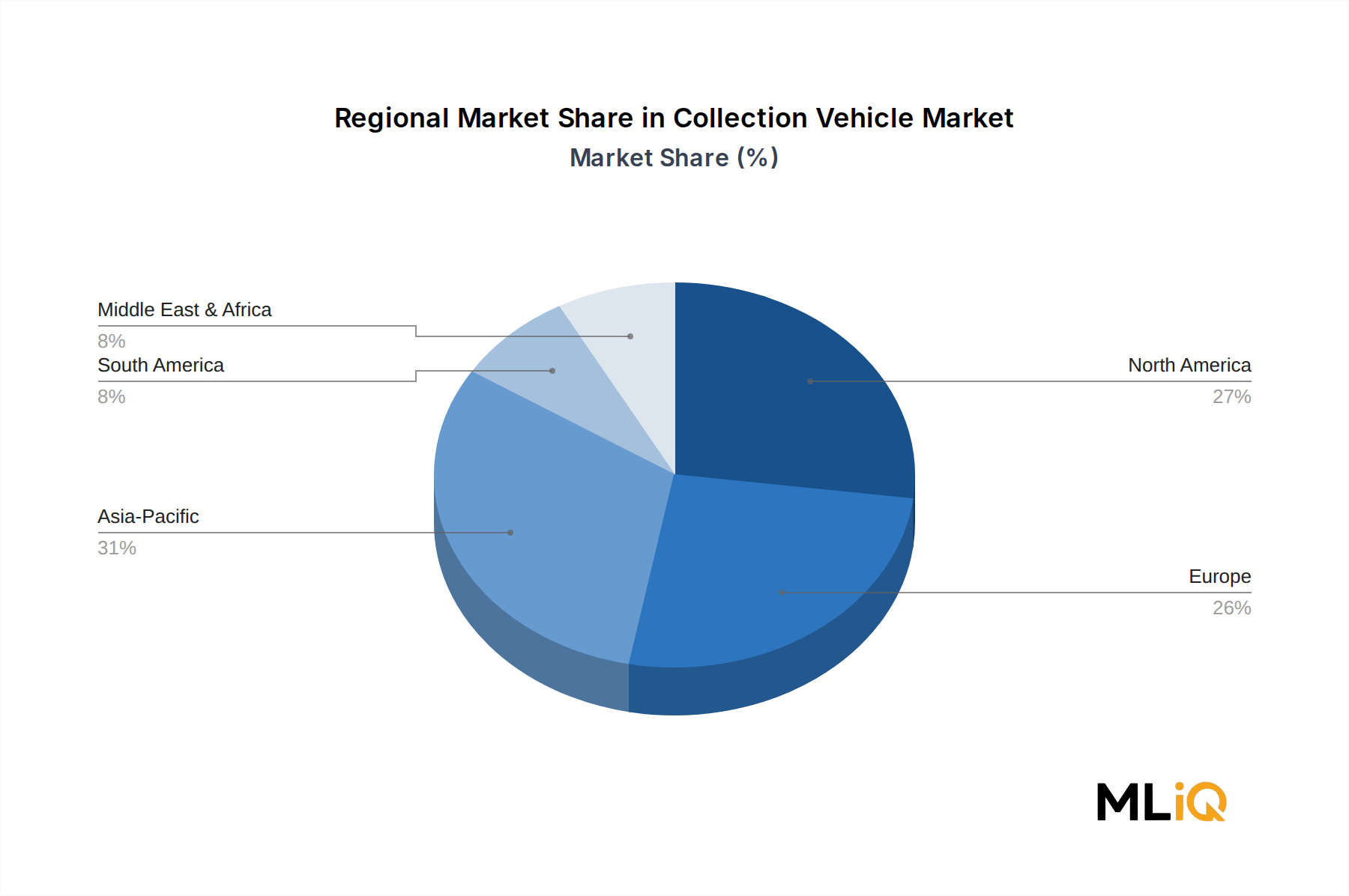

北米は最も成熟した地域市場の1つであり、2024年の世界総収益の推定28%から32%を占めています。米国は、構造化された地方自治体調達サイクル、厳格なEPA排出ガス基準、および連邦法の下で認可された多額のインフラ支出に支えられ、地域需要の大部分を牽引しています。この地域のCAGRは、フリート拡張ではなく交換サイクル駆動の需要を反映して、2033年まで約4.5%から4.8%と推定されています。カナダとメキシコは incrementally 貢献しており、カナダは主要都市圏での電気およびCNGへの移行を重視しています。

ヨーロッパは規制の最前線であり、EUのクリーン車両指令と各国ごとのゼロエミッション義務により、急速な電化駆動の交換サイクルが生じています。ドイツ、フランス、イギリス、北欧諸国が電気およびハイブリッドごみ収集車の調達を主導しています。ヨーロッパの市場CAGRは4.9%から5.2%と推定されており、世界平均をわずかに下回っています。これは、予算上の制約から旧型ディーゼルフリートが依然として残る東欧市場の成長が遅いことに起因しています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国の大規模な都市化プログラム、インドのスマートシティミッション、およびASEAN経済全体でのインフラ投資によって牽引されています。この地域のCAGRは、6.5%から7.0%と推定されており、世界平均を大きく上回っています。中国だけでアジア太平洋地域の需要の大部分を占めており、Xiagong ChushengやNantong Mingnuo Electric Technology Co. Ltdのような国内メーカーが地方自治体および民間事業者の調達に対応しています。アジア太平洋地域の路面清掃車市場は特にダイナミックであり、都市の空気質基準が厳格化するにつれて、主要都市が大規模な道路清掃車両フリートを展開しています。

中東およびアフリカは、強力な成長モメンタムを示す新興市場であり、特にサウジアラビアとUAEのスマートシティイニシアチブがフリート近代化を推進しているGCC諸国で顕著です。南アフリカと北アフリカは二次的な需要のポケットを形成しています。この地域のCAGRは、約5.8%から6.2%と予測されており、かなり小さいベースからではありますが、世界的に見ても成長の速い地域の一つです。

南米は、ブラジルとアルゼンチンに牽引される中程度の成長市場であり、CAGRは4.0%から4.5%と推定されています。これは、地方自治体の財政的圧力と、輸入車両および部品の調達を複雑にする通貨の変動によって制約されています。

過去3年から5年の間に、環境、社会、ガバナンス(ESG)の考慮事項は、コレクション車両市場における周辺的な影響から中心的な調達基準へと移行しました。ヨーロッパ、北米、およびアジア太平洋の一部地域の地方自治体調達当局は、現在、ライフサイクル炭素フットプリント評価、耐用年数終了時のリサイクル可能性指標、サプライヤーのESG評価を定期的に入札プロセスに組み込んでおり、OEMの製品ロードマップを根本的に再構築しています。

最も差し迫った規制圧力は、公共調達におけるゼロエミッション車両購入の最低閾値を義務付ける欧州連合のクリーン車両指令と、ごみ収集フリートの電化に拘束力のあるタイムラインを課す米国の州レベルの規制、特にカリフォルニア州のAdvanced Clean Fleets規則に由来しています。これらのフレームワークは、バッテリー電気ごみ収集車と路面清掃車への投資を直接加速させ、従来のディーゼル車体メーカーに製品ラインを転換する構造的な圧力を与えています。

炭素会計は、大規模な民間廃棄物管理会社の間で標準的な慣行になりつつあり、その多くはパリ協定の1.5℃経路に沿った科学的根拠に基づく目標にコミットしています。これらのコミットメントは、低排出またはゼロエミッションのコレクション車両に対する明確な調達義務に繋がり、需要を前倒しで引き出し、先行するOEMに初期フリート契約という形で報いています。

循環経済の義務も車両設計に影響を与えています。EU規制は、大型車両に最低限のリサイクル材料含有量を組み込むことと、メーカーが回収および部品の再製造プログラムを確立することをますます要求しています。これは、油圧作動油の廃棄と金属のリサイクルがコンプライアンス義務と運用コストの両方を提示する油圧システム市場に関連しています。

ESG投資家の精査も、セクター内の資本配分を再形成しています。信頼できる排出削減経路を持つOEMおよびフリート事業者は、優遇金利でグリーンボンド融資および持続可能性連動型ローンファシリティにアクセスしており、規制義務に加えて財務的なインセンティブ層を生み出しています。ESG開示が遅れている企業は、機関投資家のポートフォリオから排除されるリスクがあり、車両電化のタイムラインとサプライチェーンの持続可能性に対する取締役会レベルの焦点をさらに強めています。

自律型

日本のコレクション車両市場は、アジア太平洋地域の一部として、独自の成熟したダイナミクスを示しています。世界市場規模が2024年に約159.8億ドル(約2兆4,770億円)に達すると報告されていますが、日本市場はそのうちの重要な一角を占めます。急速な都市化が主な牽引力である他のアジア太平洋諸国とは異なり、日本においては、既存フリートの効率的な更新、老朽化対策、および環境規制への適合が市場成長の主要因です。特に、厳格化する排出ガス規制と地方自治体による持続可能な廃棄物管理へのコミットメントが、電気自動車(EV)やハイブリッド車への移行を促進しています。

競争環境においては、Daimler AG傘下の三菱ふそうトラック・バス株式会社が、国内市場で強力なプレゼンスを確立しています。同社は、長年にわたり日本の特殊車両分野で信頼を築いてきました。また、いすゞ自動車や日野自動車といった他の国内大手商用車メーカーも、収集車両を含む様々な特装車の基盤を提供しています。これらの企業は、国内の厳しい品質基準と運用要件に対応する車両を提供し、広範な販売・サービスネットワークを有しています。海外からの輸入車両も存在しますが、国内メーカーの強固な地位は揺るぎません。

日本市場における規制の枠組みは多岐にわたります。車両の安全基準は「道路運送車両法」および「道路運送車両の保安基準」によって厳しく定められています。また、排出ガス規制は、平成21年排出ガス規制(ポスト新長期規制)に代表されるように、世界でも有数の厳しさを誇り、低排出ガスまたはゼロエミッション車両への需要を後押ししています。廃棄物管理に関しては、「廃棄物の処理及び清掃に関する法律」に基づき、地方自治体が具体的な収集運搬のルールを定めており、これが車両の仕様や機能に直接影響を与えます。さらに、公共調達においては、環境配慮型製品の購入を推進する「グリーン購入法」も重要な要素です。

コレクション車両の主な流通チャネルは、地方自治体や民間廃棄物処理事業者への直接販売、または大手商用車ディーラーを通じた販売です。これらの特殊車両は通常、長期的な運用を前提とするため、初期購入費用だけでなく、燃料効率、メンテナンスコスト、部品の供給体制、そして耐用年数全体のライフサイクルコストが重視されます。日本の地方自治体や事業者は、車両の信頼性、耐久性、そしてアフターサービスの質を高く評価する傾向にあります。近年では、スマートシティの取り組みの一環として、テレマティクスやルート最適化機能を備えた車両への関心も高まっており、効率性向上と環境負荷低減の両面から技術革新が求められています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.38% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

原材料費のインフレ、特に鉄鋼とアルミニウムの高騰により、2022年以降、平均ユニットコストが8〜12%上昇し、中堅OEMの利益率を圧迫しています。ダイムラーAGやマックなどのメーカーは、モジュール式プラットフォーム設計によって単位あたりの組み立てコストを削減することでこれを相殺しています。電化部品は初期設備投資を増加させますが、10年間で総ライフサイクルコストを推定20〜25%削減します。

フリート調達はベンチャー支援ではなく政府主導であることが多いため、プライベートエクイティと地方債融資が資本の流れを支配しています。しかし、南通明諾電動技術有限公司のようなOEMに供給する電気駆動システムの新興企業は、アジア太平洋地域で特定の産業投資ラウンドを引き付けています。このセグメントのCAGR 5.38%は、投機的な資本ではなく、インフラに焦点を当てた機関投資家を引き付ける安定した低変動リターンを示しています。

欧州のユーロVII排出ガス基準と北米のEPAフェーズ3クリーン・トラック規則が、フリートを低排出ガスおよび電気清掃車両へと推進する主要な規制力となっています。英国、ドイツ、フランスの自治体調達義務は、新規契約に対してゼロエミッション仕様をますます要求しています。コンプライアンス違反は、特に政府機関にサービスを提供する民間事業者にとって契約排除のリスクとなり、これはこの市場における主要なエンドユーザーセグメントです。

最大のエンドユーザーセグメントである地方自治体は、公共部門のESG報告義務に直面しており、それがフリート調達基準に波及しています。ハイブリッド車セグメントに分類されるハイブリッドおよび電気清掃車両は、都市運営者のスコープ1排出量を直接削減します。FAUN UmwelttechnikとHusmann Umwelt-Technik GmbHは両社とも、2030年までのEUグリーンディール・フリート移行目標に合わせるため、電気ごみ収集車のラインを拡大しています。

特に中国とインドにおけるアジア太平洋地域の都市化率は、都市ごみの量を増加させており、ごみ収集車と路面清掃車の需要を直接的に高めています。COVID後の政府のインフラ支出と、北米および欧州における老朽化したフリートの交換サイクルが、短期的な調達パイプラインを維持しています。市場は2024年の159.8億ドルからCAGR 5.38%で成長すると予測されており、アジア太平洋地域が最大の需要中心地として推定31%の地域シェアを占めます。

半自動および自律型収集システムは、手動操作車両への依存度を低減しており、厦工楚勝などのOEMは、リアローダー設計にセンサー誘導アームシステムを統合しています。南通明諾電動技術有限公司のようなサプライヤーからの電気パワートレインは、ディーゼルエンジンを搭載した既存企業に対する最も差し迫った代替圧力となっています。ソースでのロボット選別統合(圧縮機能を備えたスマートビン)は、収集頻度を15〜20%削減する可能性があり、2020年代後半にはルート経済とフリート規模モデルを変化させるでしょう。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。