1. 印刷インク市場市場の主要な成長要因は何ですか?

などの要因が印刷インク市場市場の拡大を後押しすると予測されています。

+1 2315155523

印刷インク市場

印刷インク市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

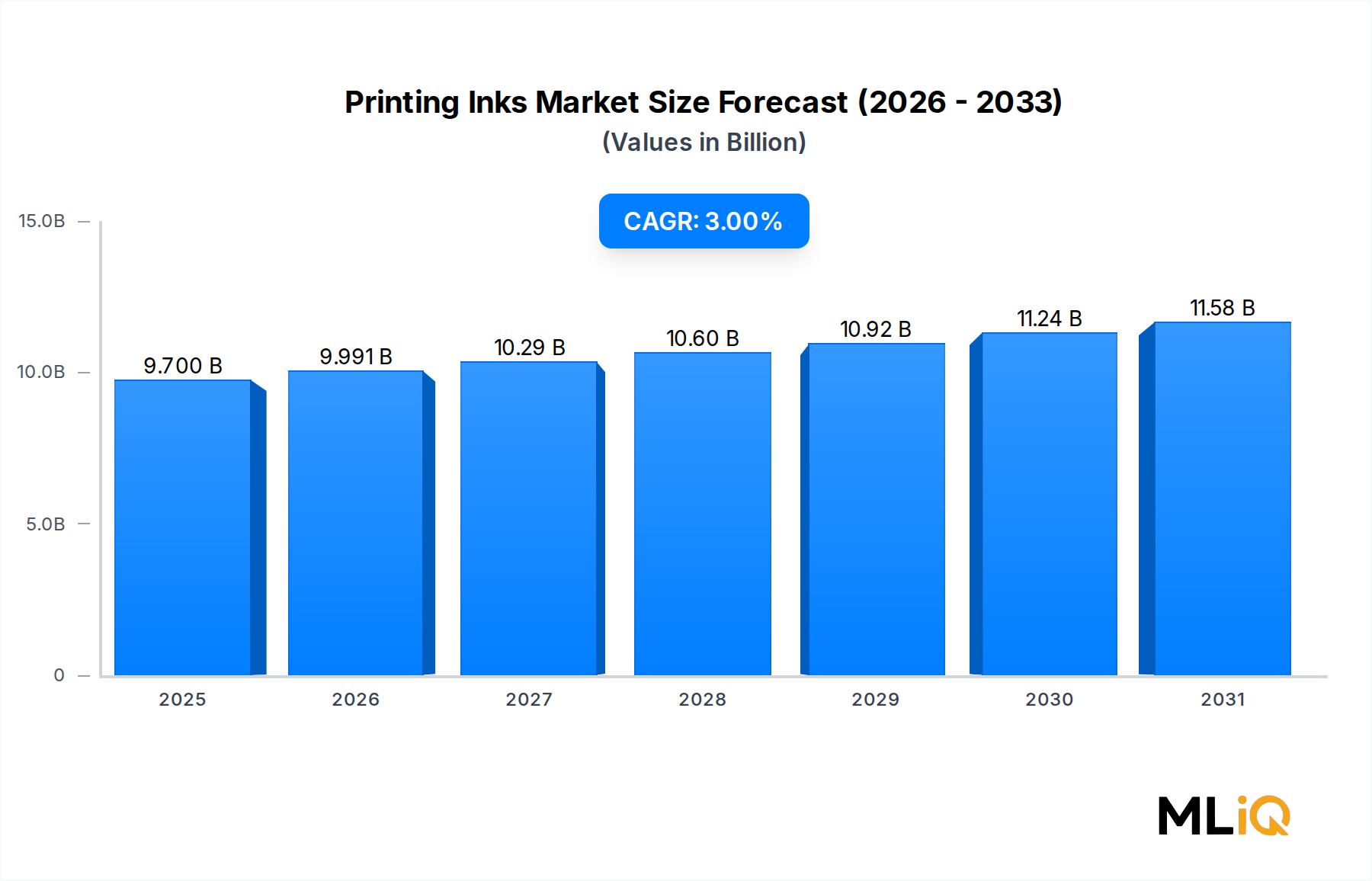

世界の印刷インキ市場は、2025年に97億ドル (約1兆5,000億円) と評価されており、パッケージング、出版、商業印刷セグメント全体で着実な需要が持続していることを反映し、2033年まで年平均成長率(CAGR)3%で拡大すると予測されています。この軌跡により、市場は2033年までに123億ドル (約1兆9,000億円) を超える見込みであり、技術革新、進化する規制枠組み、変化するエンドユーザーの優先順位に支えられています。

いくつかのマクロな追い風がこの成長経路を強化しています。eコマースと消費財パッケージの世界的な台頭は、美的および機能的要件の両方を満たすことができる高性能インキへの永続的な需要を生み出し続けています。ブランド差別化の要件は、優れた色精度、速乾性、強化された基材への密着性を提供するプレミアムインキ処方へとブランドオーナーを推進しています。一方、デジタル印刷プラットフォームの普及はインキ消費パターンを再形成しており、従来の溶剤ベースシステムに代わり、水性およびUV硬化型インキ処方が牽引力を増しています。

揮発性有機化合物(VOC)排出に関する規制の勢いは、推進要因であると同時に破壊要因でもあります。北米およびヨーロッパ全体でのより厳格な環境基準は、低マイグレーション、バイオベース、エネルギー硬化型インキ技術への移行を加速させています。この規制主導の製品代替は、イノベーターに新たな収益機会を生み出す一方で、レガシーな溶剤ベースのポートフォリオに依存する既存企業のマージンを圧迫しています。

需要の観点からは、「パッケージング」が引き続き主要なアプリケーションセグメントであり、世界の総インキ消費量の最大のシェアを占めています。食品、医薬品、パーソナルケア製品向けのフレキシブルパッケージングの急増が主要な触媒となっており、ブランドオーナーやコンバーターは、印刷品質や生産スループットを損なうことなく食品接触安全規制に準拠するインキを求めています。

「アジア太平洋地域」は、中国とインドの製造拠点拡大と国内消費の増加に牽引され、絶対量で市場をリードしています。北米とヨーロッパは、より成熟しているものの、プレミアム化と高度なデジタルおよびUV硬化型インキ技術の採用を通じて、引き続き力強い収益貢献を生み出しています。

主要な需要牽引要因には、急速消費財(FMCG)セクターの拡大、改ざん防止および追跡可能な印刷ソリューションを必要とする医薬品パッケージングの成長、デジタル捺染の浸透の増加が含まれます。制約要因には、特に顔料、樹脂、特殊溶剤などの原材料価格の変動、および大手印刷複合企業間の統合によるマージン圧力があります。

今後、市場の将来見通しは建設的です。持続可能なインキ化学への投資は、商業印刷ワークフローのデジタル化と相まって、複数のサブセグメントでGDPを上回る成長率を維持すると予想されます。水性、UV硬化型、デジタルインキプラットフォームにわたる多様なポートフォリオを持つ企業は、来るサイクルで不釣り合いなシェアを獲得するのに最適な位置にいます。

印刷インキ市場において、パッケージングアプリケーションセグメントは単一最大の収益を生み出すカテゴリーであり、2025年には世界の市場総価値の推定55~60%を占めるとされています。この優位性は循環的ではなく構造的なものであり、食品・飲料から医薬品、パーソナルケア、家庭用化学品に至るまで、事実上すべての消費者向け産業分野において、印刷されたパッケージングが不可欠な役割を担っていることに起因しています。

パッケージングが最終用途の牽引役として最重要視されるのは、いくつかの相互補完的な動態によるものです。第一に、硬質パッケージングから軟質パッケージングへの世界的な移行により、基材単位あたりのインキ消費量が増加しています。ポリエチレン、ポリプロピレン、ポリエステルフィルムなどの軟質材料には、特定の接着性、柔軟性、バリア特性を持つ特殊なインキ化学が求められるためです。フレキソ印刷およびグラビア印刷プロセスが軟質パッケージングセグメントを支配しており、それぞれ異なるインキ粘度プロファイルと溶剤システムを必要とします。

第二に、食品安全規制がパッケージングインキの技術水準を引き上げています。スイス条例やEU規則No. 10/2011などの指令は、パッケージングから食品接触材料へ移行しうる低分子量物質に厳格な制限を課しています。この規制環境は、多くの場合プレミアム価格で、低マイグレーションのUV硬化型および水性インキ処方に対する需要を加速させ、堅固な規制対応能力を持つサプライヤーに利益をもたらしています。

第三に、SKUの増殖と地域市場のカスタマイズに牽引された、より短い印刷ロットと頻繁なパッケージング再設計へのシフトは、高品質インキの単位あたりのコスト許容度を高めています。これは、パッケージングコンバーターが単位インキコストよりも色の一貫性とプレス稼働時間を優先するためです。

パッケージングセグメント内では、フレキソ印刷が軟質基材や段ボールの中~高量生産において特に強力な地位を占めています。フレキソインキ市場では、水性およびUVフレキソ処方に多大な投資が行われており、サプライヤーは毎分500メートルを超える速度で稼働する高速印刷機構成に対応する、低粘度で速乾性のシステムを開発しています。

グラビアインキは、菓子包装紙、スナックバッグ、医薬品ブリスターパックなど、一貫した色濃度と微細なディテールの再現性が不可欠な長尺・高精度パッケージングアプリケーションにおいて依然として重要です。一方、デジタルインキ市場は、特に高級品や医薬品のシリアル化において、短尺印刷、バージョン管理、パーソナライズされたパッケージング向けにインクジェットベースのシステムを通じて、パッケージング分野で着実に進歩を遂げています。

パッケージングインキのサブセグメントで市場シェアを獲得している主要企業は以下の通りです。

坂田インクス株式会社:日本に本社を置き、アジア太平洋地域で強力なプレゼンスを持つ多国籍企業であり、軟質パッケージング向けの高性能グラビアインキおよびフレキソインキで知られています。同社は、成長する地域の需要に応えるため、インドと東南アジアで生産能力を拡大しています。

東洋インキSCホールディングス株式会社:グローバルに事業を展開する日本の大手インキメーカーであり、パッケージング、工業用、デジタルインキセグメントで活動しています。同グループは、北米およびヨーロッパで特殊インキの能力を拡大するための戦略的買収を行っています。

T&K TOKA株式会社:オフセットインキとUVインキを専門とする日本のインキメーカーであり、国内に強固な基盤を持ち、規制および顧客の持続可能性要件に対応して持続可能なインキ製品ラインを拡大しています。

Sun Chemical Corporation:世界の印刷インキおよび顔料の最大手メーカーの一つであり、オフセット、フレキソグラフィー、グラビア、デジタルを含むすべての主要なインキ技術で事業を展開しています。その低マイグレーションパッケージングインキプラットフォームと持続可能な化学への投資は、同社を規制順守のリーダーとして位置付けています。

Flint Group:グローバルに多角化されたインキおよび印刷消耗品メーカーであり、パッケージング、出版、商業印刷市場にサービスを提供しています。同社は、アジア太平洋地域およびラテンアメリカでの成長市場をターゲットに、水性およびUVフレキソ処方への投資と並行して、積極的な地理的拡大を推進しています。

Huber Group:オフセットインキおよびパッケージングインキに深い専門知識を持つヨーロッパのスペシャリストであり、再生可能な原材料プログラムとバイオベースインキの取り組みを通じて差別化を図り、ESG調達基準の強い顧客をターゲットにしています。

ALTANA AG:ECKARTおよびBYK子会社を通じて事業を展開しており、高価値印刷アプリケーションで広く使用される特殊効果顔料、添加剤、コーティング材料を供給しています。イノベーションとプレミアム性能への重点が、同社を特殊セグメントで差別化しています。

Wikoff Color Corporation:北米のインキメーカーで、パッケージングおよび出版セクターに注力しており、カスタムカラーマッチング能力と、地域のコンバーターにサービスを提供する迅速な技術サービスモデルで知られています。

Zeller+Gmelin GmbH & Co. KG:高品質の枚葉オフセットインキおよび出版インキで定評のあるドイツの特殊インキメーカーであり、ヨーロッパの印刷会社にサービスを提供し、鉱物油フリーおよび植物油ベースの処方で構成された専用ポートフォリオを開発しています。

パッケージングセグメントのシェアは単に横ばいを維持しているだけでなく、さらに統合が進んでいます。eコマースの物流がより堅牢な段ボール印刷を要求し、医薬品の追跡・トレーサビリティ義務が世界的に拡大するにつれて、パッケージングの優位性を支える構造的な追い風は2033年まで強まると予想されます。これにより、パッケージングアプリケーションは、市場での地位を守るまたは拡大しようとするインキメーカーにとって最も重要な成長エンジンとなります。

印刷インキ市場は、2033年までの3% CAGRという軌跡を集合的に定義する、需要牽引要因と構造的制約の集合によって形成されています。

牽引要因1:パッケージング量の成長。世界のフレキシブルパッケージング需要は、予測期間を通じて年間約4~5%で成長すると予測されており、これは直接的にインキ消費量の増加につながります。食品および飲料セクターだけでフレキシブルパッケージングの最終用途の40%以上を占めており、パッケージングインキに対する持続的で不況に強いベース需要を生み出しています。

牽引要因2:規制主導の製品プレミアム化。欧州連合および北米のEPA枠組みにおけるVOC排出規制は、複数のアプリケーションカテゴリーにおいて高溶剤インキ処方の段階的廃止を義務付けています。この代替ダイナミクスは、水性およびUV硬化型インキサプライヤーに新たな収益を生み出しています。これらの製品は、従来の溶剤ベースの同等品よりも15~25%高い価格プレミアムで販売されています。特に、UV硬化型インキ市場は、パッケージングおよび商業印刷セグメントの両方でこの規制の追い風の恩恵を受けています。

牽引要因3:デジタル印刷の採用。商業印刷セクターにおけるデジタルワークフローへの移行は、デジタルインキ処方の対象市場を拡大しています。商業および産業アプリケーションにおけるインクジェットインキの消費量は、市場全体のCAGRを上回り、年間約6~8%で成長しています。

牽引要因4:医薬品パッケージングの拡大。高齢化、生物学的製剤の普及、シリアル化義務を背景に、世界の医薬品パッケージング支出が増加しています。これにより、偽造防止、改ざん防止、機械読み取り可能な特性を持つ特殊インキの需要が生まれています。

制約要因1:原材料価格の変動。有機顔料、炭化水素樹脂、特殊溶剤を含む主要なインキ投入物は、石油化学原料市場に連動した大幅な価格変動にさらされます。二酸化チタンおよびフタロシアニン顔料のコストは、近年、年間で10~20%の価格変動を経験しており、インキメーカーのマージンを圧迫し、長期契約価格設定を複雑にしています。

制約要因2:出版物の印刷量減少。新聞や雑誌の発行部数の継続的な減少により、出版用途のオフセットインキ消費量は年間推定3~4%減少しています。この構造的な逆風は、市場全体レベルでのパッケージングおよびデジタルセグメントの数量増加を相殺しています。

制約要因3:印刷バイヤーの統合。大手商業印刷グループおよびパッケージングコンバーター間の継続的な統合は、バイヤーの交渉力を高め、インキ価格に下方圧力をかけ、サプライヤーのマージンを圧迫しています。

印刷インキ市場は適度に統合されており、少数の多国籍インキメーカーが世界の収益のかなりのシェアを支配するとともに、地域および専門サプライヤーの細分化された層が存在します。以下のプロファイルは、主要な参加企業の競争上の位置付けを捉えています。

坂田インクス株式会社:日本に本社を置き、アジア太平洋地域で強力なプレゼンスを持つ多国籍企業であり、軟質パッケージング向けの高性能グラビアインキおよびフレキソインキで知られています。同社は、成長する地域の需要に応えるため、インドと東南アジアで生産能力を拡大しています。

東洋インキSCホールディングス株式会社:グローバルに事業を展開する日本の大手インキメーカーであり、パッケージング、工業用、デジタルインキセグメントで活動しています。同グループは、北米およびヨーロッパで特殊インキの能力を拡大するための戦略的買収を行っています。

T&K TOKA株式会社:オフセットインキとUVインキを専門とする日本のインキメーカーであり、国内に強固な基盤を持ち、規制および顧客の持続可能性要件に対応して持続可能なインキ製品ラインを拡大しています。

Sun Chemical Corporation:世界の印刷インキおよび顔料の最大手メーカーの一つであり、オフセット、フレキソグラフィー、グラビア、デジタルを含むすべての主要なインキ技術で事業を展開しています。その低マイグレーションパッケージングインキプラットフォームと持続可能な化学への投資は、同社を規制順守のリーダーとして位置付けています。

Flint Group:グローバルに多角化されたインキおよび印刷消耗品メーカーであり、パッケージング、出版、商業印刷市場にサービスを提供しています。同社は、アジア太平洋地域およびラテンアメリカでの成長市場をターゲットに、水性およびUVフレキソ処方への投資と並行して、積極的な地理的拡大を推進しています。

Huber Group:オフセットインキおよびパッケージングインキに深い専門知識を持つヨーロッパのスペシャリストであり、再生可能な原材料プログラムとバイオベースインキの取り組みを通じて差別化を図り、ESG調達基準の強い顧客をターゲットにしています。

ALTANA AG:ECKARTおよびBYK子会社を通じて事業を展開しており、高価値印刷アプリケーションで広く使用される特殊効果顔料、添加剤、コーティング材料を供給しています。イノベーションとプレミアム性能への重点が、同社を特殊セグメントで差別化しています。

Wikoff Color Corporation:北米のインキメーカーで、パッケージングおよび出版セクターに注力しており、カスタムカラーマッチング能力と、地域のコンバーターにサービスを提供する迅速な技術サービスモデルで知られています。

Zeller+Gmelin GmbH & Co. KG:高品質の枚葉オフセットインキおよび出版インキで定評のあるドイツの特殊インキメーカーであり、ヨーロッパの印刷会社にサービスを提供し、鉱物油フリーおよび植物油ベースの処方で構成された専用ポートフォリオを開発しています。

2025年1月:Sun Chemical Corporationは、EU食品接触移行制限に準拠した溶剤フリーのフレキシブルパッケージングアプリケーション向けに特別に設計されたSunLamラミネーションインキシリーズの商業販売を発表しました。

2025年3月:Flint Groupは、段ボールセグメントをターゲットとした新しい水性フレキソグラフィーインキプラットフォームを発表しました。これは、毎分400メートルを超える印刷速度で高不透明度の印刷品質を実現し、乾燥エネルギー消費量を推定20%削減するように設計されています。

2025年5月:坂田インクス株式会社は、インドのプネに年間生産能力15,000トンの新しいインキ製造施設の建設を開始し、急速に成長する南アジアのパッケージング市場をターゲットにしています。

2025年7月:Huber Groupは、再生可能な植物由来原料を使用して製造されるバイオベースオフセットインキラインを基盤として、2030年までに炭素排出強度を50%削減するという目標に向けた進捗を詳述した初のサステナビリティレポートを発表しました。

2025年9月:ALTANA AGは、ドイツの特殊効果顔料メーカーの買収を完了し、プレミアムパッケージングおよびセキュリティ印刷アプリケーション向けの金属顔料および真珠光沢顔料ソリューションのポートフォリオを拡大しました。

2025年11月:欧州印刷インキ協会(EuPIA)は、食品接触パッケージングインキにおける鉱物油芳香族炭化水素(MOAH)の制限に関する更新されたガイドラインを発表し、複数のインキメーカーが予想される法改正期限に先駆けて再処方プログラムを加速させました。

2026年2月:東洋インキSCホールディングス株式会社は、大手デジタルプレスメーカーとの共同開発契約を発表し、段ボールパッケージングセグメントをターゲットとしたシングルパス生産システムに最適化された高速インクジェットインキを共同開発します。

印刷インキ市場は、製造活動、規制環境、消費者市場の発展の違いを反映し、成長率、市場の成熟度、需要牽引要因において地域的な差異を示します。

アジア太平洋地域:量で支配的な地域市場であり、価値で最も急速に成長している地域であるアジア太平洋地域は、2025年の世界のインキ消費量の推定40~45%を占めています。中国は、その巨大なパッケージング製造拠点、輸出指向の生産、急速に拡大する国内消費財セクターに牽引され、単一最大の国内市場です。インドは、FMCGセクターの成長と医薬品製造の拡大を背景に、パッケージングインキ需要が年間約6~7%で拡大しており、この地域で最も急速に成長している主要経済国です。日本と韓国は、高性能および特殊インキに対する強い需要を持つ技術集約型市場であり続けています。

北米:成熟しているものの、イノベーションが活発な市場である北米は、世界の収益の約22~25%を生み出しています。米国が地域の景観を支配しており、需要はパッケージングおよびデジタル商業印刷アプリケーションに傾いています。持続可能なインキ処方への移行は、小売業者の持続可能性要件とEPA規制圧力に牽引され、北米で特に進んでいます。2033年までの地域のCAGRは推定2.5~3%です。

ヨーロッパ:ヨーロッパは世界の市場価値の約20~23%を占めており、厳格な規制監督、高い持続可能性基準、成熟した印刷産業を特徴としています。ドイツ、英国、フランス、イタリアが最大の国内市場です。EUの循環経済原則と化学物質安全への重点は、水性、UV硬化型、鉱物油フリーインキシステムの採用を加速させています。地域のCAGRは推定2~2.5%であり、規制主導のプレミアム化と出版印刷における構造的な数量減少の両方を反映しています。

中東およびアフリカ:小規模ながら徐々に成長している市場であり、GCC諸国と南アフリカにおけるパッケージング産業の拡大、および消費財の浸透の増加から恩恵を受けています。地域のCAGRは推定4~5%ですが、絶対的なベースは低い状態です。

南米:ブラジルとアルゼンチンが南米の需要を支えており、パッケージングセクターが主要な成長エンジンとして機能しています。経済の変動は需要の不確実性をもたらしますが、食品加工および医薬品パッケージングの構造的成長が地域のCAGR約3~4%を支えています。

印刷インキ市場は、パッケージングコンバーター、商業印刷会社、出版印刷会社、特殊産業印刷業者にわたる多様なエンドユーザーベースにサービスを提供しています。各セグメントは、独自の購買基準、価格感度、および調達チャネルの選好を示します。

パッケージングコンバーターは、最大かつ戦略的に最も重要な顧客セグメントを構成します。これらのバイヤーは、単なる単位コストよりも、色域、接着性、ラミネーション接着強度、規制順守などの技術的性能を優先します。調達決定は、多くの場合ブランドオーナーの仕様に影響されます。大手FMCG企業や製薬会社は、承認済みサプライヤーリストや特定のインキ性能パラメータを義務付けているためです。特殊処方および適合処方に対する価格感度は中程度から低めですが、コモディティインキ量については競争入札が一般的です。調達チャネルは、主に好ましいインキメーカーとの直接サプライヤー関係であり、スポット量についてはディストリビューターネットワークによって補完されます。

商業印刷会社は、枚葉オフセット、デジタル、広幅アプリケーションをカバーする2番目に大きな顧客セグメントです。これらのバイヤーは、競争が激しくマージンが圧迫される印刷サービス市場で事業を運営しているため、パッケージングコンバーターよりも価格に敏感です。購買決定は、定価だけではなく、インキの歩留まり、プレス稼働時間、色の一貫性など、総所有コストの考慮事項をますます反映するようになっています。デジタル印刷プラットフォームへの移行は、調達行動を変化させており、バイヤーはデジタルインキをより少量で頻繁に発注しています。

日本の印刷インキ市場は、技術集約型であり、高性能および特殊インキに対する強い需要によって特徴付けられます。世界の印刷インキ市場は2025年に約97億ドル(約1兆5,000億円)と評価されており、アジア太平洋地域がそのうち約40~45%を占める中で、日本はこの地域における重要な貢献者として位置付けられています。成熟経済である日本においては、出版印刷の分野では構造的な需要減少が見られるものの、eコマースの拡大、消費財パッケージのプレミアム化、医薬品パッケージングの高度化といったマクロトレンドが、パッケージング、産業用、およびデジタル印刷セグメントにおける高付加価値インキへの需要を牽引しています。

市場の主要な国内プレイヤーとしては、フレキソグラフィーやグラビアインキに強みを持つ坂田インクス株式会社、幅広い分野をカバーする大手インクメーカーである東洋インキSCホールディングス株式会社(同グループはDICグラフィックスとして印刷インキ事業を展開)、そしてオフセットおよびUVインキに特化し、持続可能な製品ラインナップを拡大しているT&K TOKA株式会社などが挙げられます。これらの企業は、日本の厳しい品質基準と環境意識の高い顧客ニーズに応えるため、低マイグレーション、水性、UV硬化型、バイオベースインキなどの開発に積極的に投資しています。

規制面では、日本には食品衛生法(Food Sanitation Act)に基づき、食品接触材料におけるインキの使用に関する自主規制ガイドラインが存在します。例えば、日本印刷インキ工業会(JPIMA)は「食品包装材料用印刷インキに関する自主規制」を設けており、インキメーカーはこれに準拠し、さらにはスイス条例やEuPIAガイドラインといった国際的な基準にも対応することで、安全性の高い製品を提供しています。また、VOC(揮発性有機化合物)排出削減や持続可能な資源利用への関心が高まっており、環境配慮型製品への移行が加速しています。

流通チャネルにおいては、主要な印刷インキメーカーは、大規模なパッケージングコンバーターや商業印刷会社と直接的な取引関係を構築しています。これにより、技術サポートの提供や顧客固有のニーズへの迅速な対応が可能となっています。一方、中小規模の印刷会社向けには、専門商社や代理店を通じた販売ネットワークが利用されています。日本の消費者は製品の品質、安全性、美しさに高い価値を置くため、ブランドオーナーはこれらの要求を満たすパッケージングを求め、それがインキ選定基準にも影響を与えています。また、高齢化社会の進展は、医薬品パッケージングにおけるトレーサビリティや改ざん防止機能を持つ特殊インキの需要を増加させています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が印刷インク市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ウィコフ・カラー・コーポレーション, T&K東海株式会社, フリントグループ, サカタインクス株式会社, フーバーグループ, サン・ケミカル・コーポレーション, ツェラー+グメリンGmbH & Co. KG, アルタナAG, および東洋インキグループが含まれます。

市場セグメントには印刷プロセス, アプリケーション, 製品タイプが含まれます。

2022年時点の市場規模は9.7 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「印刷インク市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

印刷インク市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。