1. 自律船市場を支配している地域はどこですか、またその理由は?

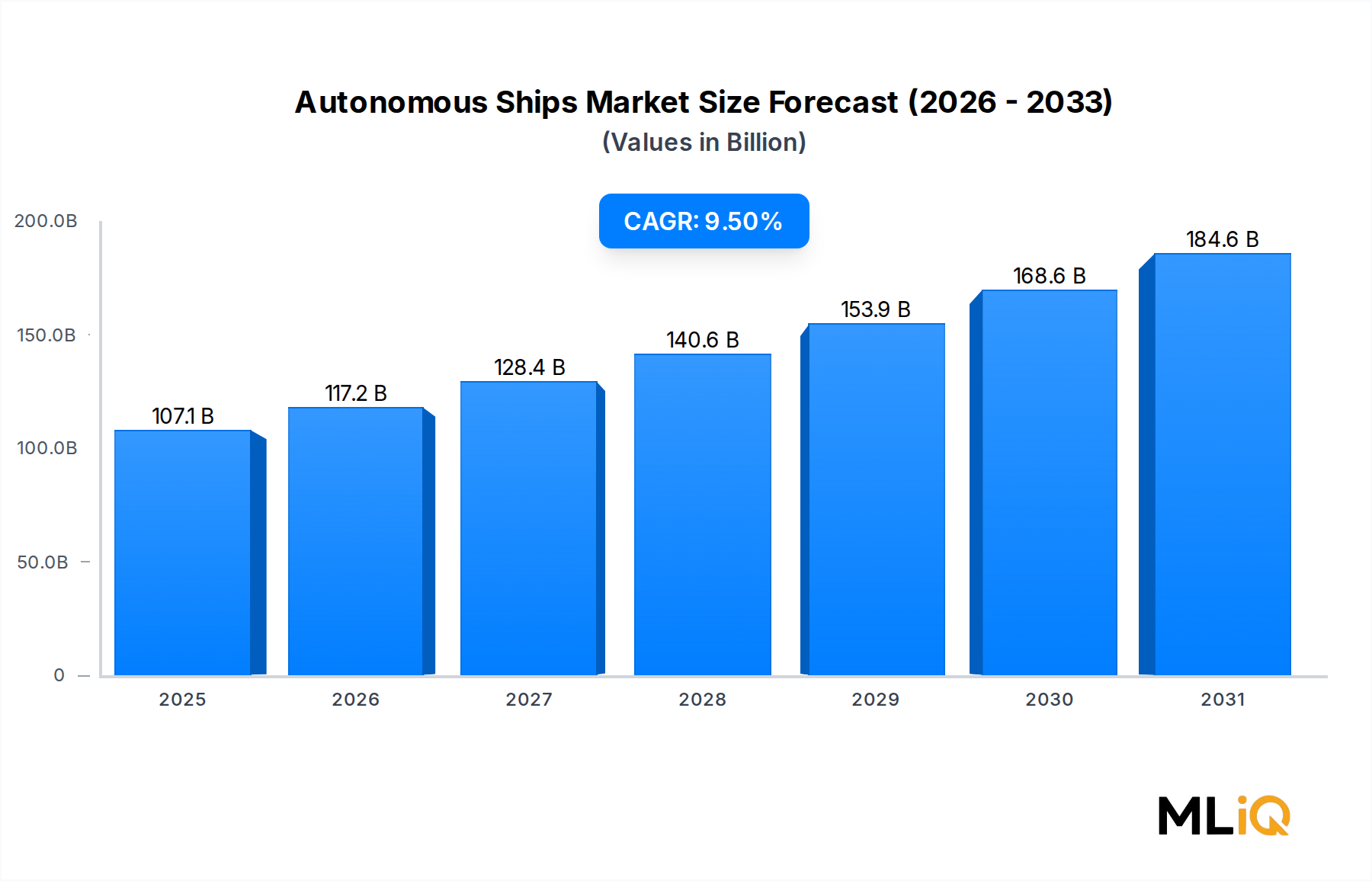

アジア太平洋地域が約38%と最大のシェアを占めており、中国、韓国、日本といった造船大国がその中心です。韓国の現代重工業と日本の商船三井は、国レベルの海洋自動化義務に支えられ、半自律型船舶プログラムを積極的に展開しています。ASEAN貿易回廊における高い貨物取扱量需要も、この地域の採用をさらに加速させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

自律船市場

自律船市場Research Associate

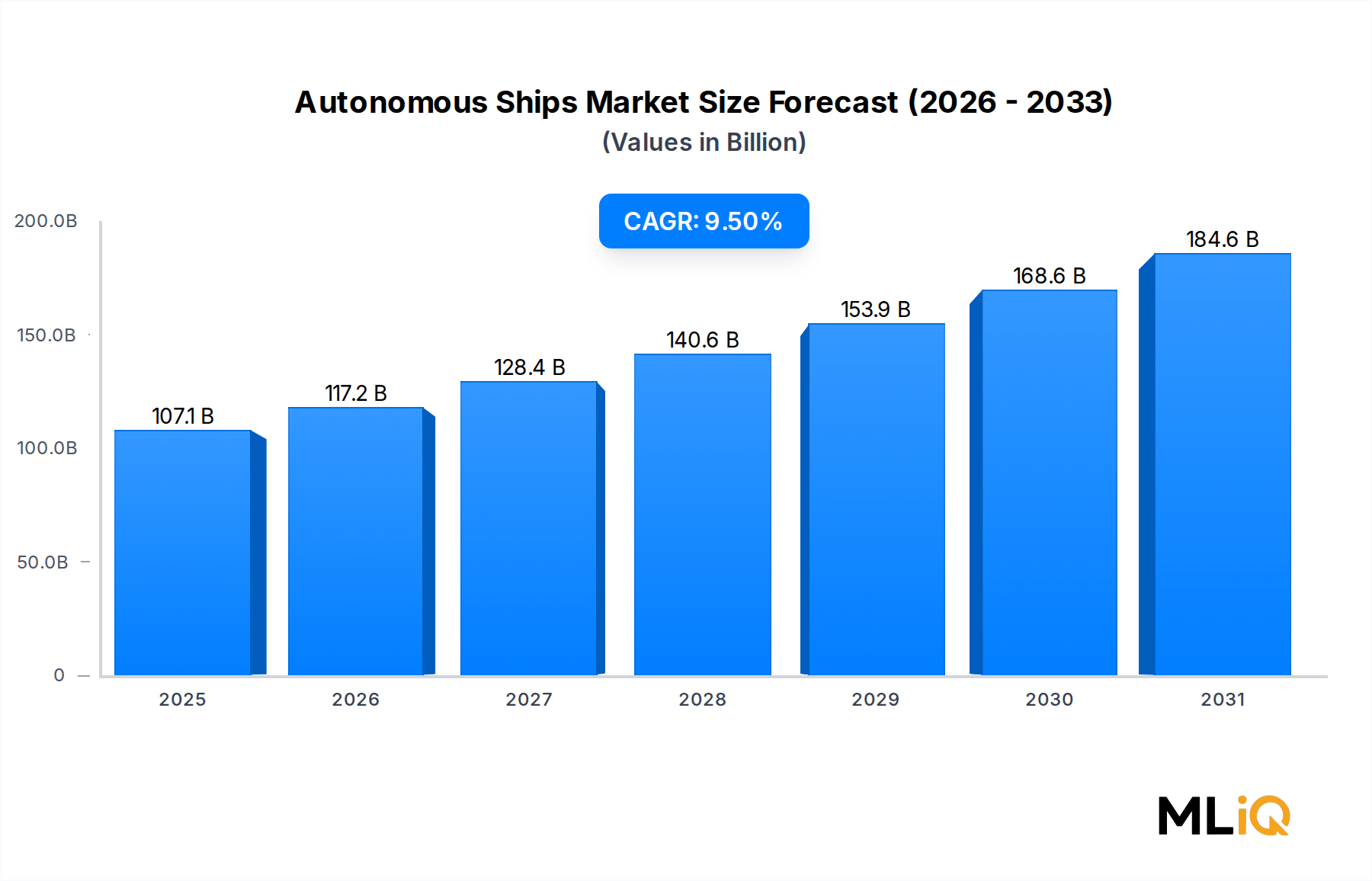

世界の自律船市場は、海上運航におけるデジタル化の加速、人件費圧力の高まり、海軍近代化への戦略的投資の増加に支えられ、2025年から2033年の予測期間において堅調な拡大が期待されています。基準評価年現在、市場規模は1,070.7億ドル(約16.6兆円)と評価されており、商業および防衛分野における自動化ハードウェア、AI駆動型ナビゲーションソフトウェア、および先進推進システムの累積的な統合を反映しています。主要な海事国における技術的成熟度と規制の進展が相まって、市場は2033年まで年平均成長率9.5%で成長すると予測されています。

主要な需要牽引要因には、国際海運会議所が2020年代半ばまでに89,000人以上の士官不足に達すると推定している熟練船員数の慢性的な不足と、国際海事機関の改訂された温室効果ガス戦略によって義務付けられているゼロエミッション海運への加速する動きが含まれます。これらの構造的な力は、船舶所有者、防衛機関、港湾運営者に、自律型および半自律型ソリューションを大規模に導入することを促しています。

マクロ的な追い風もこの軌道をさらに強化しています。世界の海上貿易量はパンデミック後に力強く回復し、UNCTADの報告によると年間110億トン以上の貨物が輸送されており、費用対効果が高く、信頼性が高く、より安全な船舶運航の必要性が高まっています。インド太平洋地域および東ヨーロッパにおける地政学的緊張は、無人海洋プラットフォームへの防衛費を同時に加速させ、純粋な商業用途を超えた二重用途の需要ダイナミクスを生み出しています。

韓国、日本、中国に牽引される北アジアは、引き続き最も活発な開発拠点として機能しており、造船所やテクノロジーコングロマリットが研究開発に数十億ドルを投入しています。一方、欧州の規制当局、特に北欧諸国では、完全自律型の沿岸および遠洋航海に必要な法的枠組みの先駆的な取り組みを進めています。

将来的には、AI駆動型意思決定システム、リアルタイム衛星接続、およびモジュール式電動推進の融合により、完全自律型商業展開のタイムラインが短縮されると予想されます。2030年までに、業界のコンセンサスでは、フェリー、タンカー、コンテナセグメントにおける新造船の発注の大部分を完全自律型船舶が占めるようになると予測されています。したがって、より広範な自律船市場は、概念実証段階から複数の地理的回廊にわたるスケーラブルな船隊展開へと移行する、商業化が加速する段階に入っています。

自律レベルのセグメンテーションにおいて、半自律サブセグメントは現在、自律船市場で最大の収益シェアを占めています。この優位性は、船舶運航者が運用リスクを低減しつつ自動化機能を段階的に導入するハイブリッドな人間機械構成を好むという実用的な採用曲線に起因しています。半自律船は、削減された乗船員または遠隔監視クルーを保持しており、運航者が既存の規制要件を遵守しながら、燃費効率、衝突回避、ルート最適化において有意な節約を実現することを可能にします。

半自律構成は、世界の規制枠組みの現状と一致しています。国際海事機関(IMO)の海上自律水上船(MASS)規制スコープ策定作業は、目標ベースの文書の開発に進展していますが、完全自律型遠洋商業航海に対する完全な法的承認は、ほとんどの法域でまだ数年先です。この規制ギャップは、短期的な資本を半自律ソリューションに効果的に誘導し、その市場リーダーシップを維持しています。

ハードウェアの観点から見ると、半自律船は、LiDAR、レーダー、AISトランスポンダー、電気光学カメラなどの一連のセンサー群と、陸上管制センターへの完全な依存なしにリアルタイムの状況認識が可能な船上AI推論エンジンを統合しています。ソフトウェア層には通常、衝突回避アルゴリズム、予測保守プラットフォーム、および電子海図表示情報システム(ECDIS)とインターフェースする動的ルート計画モジュールが含まれます。

半自律分野で活動を集中させている主要企業には、ノルウェーのフィヨルドで複数のパイロット船にK-MATE自律航行システムを導入したKongsberg Maritimeや、複数のセンサーモダリティを組み合わせたIntelligent Awarenessプラットフォームを開発したRolls Royceが含まれます。Wärtsiläは、半自律型タンカーおよびバルクキャリア船隊向けのリアルタイム航海最適化を目的としたFleet Operations Solutionを進化させています。Hyundai Heavy Industriesは、AI駆動型見張り支援による衝突リスク低減を目的として、増加する新造船の数々にHiNAS(Hyundai Intelligent Navigation Assistant System)を統合しています。

半自律セグメントの収益シェアは単に横ばいを維持しているだけでなく、新造船の導入と並行してレガシー船舶の改修された設置基盤が拡大するにつれて、積極的に拡大しています。改修機会は特に有利なサブマーケットを形成しており、世界の商船隊が約55,000隻に上ることを考えると、そのほとんどは当初、自律運航用に設計されていませんでした。業界アナリストは、半自律機能のためのセンサーおよびソフトウェアの改修にかかる1隻あたりのコストは、船種と自動化の深度に応じて50万ドルから300万ドルの範囲であると推定しています。

防衛分野では、半自律構成が同様に優位を占めています。海軍機関は、情報収集、監視、偵察(ISR)ミッション、掃海作業、対潜水艦戦支援のために遠隔操作の水上艇を展開しており、これらすべては人間の監視を伴う指揮権限階層を保持しています。米国海軍のGhost Fleet Overlordプログラムと英国海軍のMAST-13プログラムは、注目を集める半自律型海軍イニシアチブの例です。

技術的信頼が蓄積され、規制枠組みが成熟するにつれて、半自律型設置基盤の一部は徐々に完全自律へと移行するでしょう。しかし、この移行は漸進的であり、船種に固有であると予想されており、半自律セグメントは少なくとも2030年までは過半数の市場シェアを維持し、その後、商業および防衛運航者が実績のあるプラットフォームを拡大するにつれて、完全自律サブセグメントは不釣り合いに高いCAGRで成長すると予測されています。

自律船市場は、その成長軌道を正確に定義する一連の定量化可能な牽引要因と測定可能な制約によって形成されています。

牽引要因1 — 人件費削減と船員不足:世界の海事産業は、船員の賃金、福利厚生、訓練に年間推定260億ドルを費やしています。2026年までに士官の供給不足が89,000人を超えると予測されており、自動化は構造的に魅力的な価値提案を提供します。半自律型船舶は、船種と貿易航路に応じて、乗船員を50〜80%削減でき、1隻あたり年間100万〜500万ドルの運航コスト削減をもたらします。

牽引要因2 — 脱炭素化義務:IMOの改訂されたGHG戦略は、2030年までに炭素強度を40%削減し、2050年頃までにネットゼロ排出を達成することを目標としています。自律航行システムは、速度プロファイル、トリム、ルーティングを動的に最適化し、研究によると航海あたり5〜15%の燃料節約が示唆されています。これにより、自律性はコンプライアンスの直接的な実現者として位置づけられ、規制による需要を生み出しています。

牽引要因3 — 防衛近代化支出:世界の海軍防衛予算は大幅に増加しており、NATO加盟国の支出は、加盟国の増加するコホートにおいてGDPの2%を超えています。無人水上艦艇および水中艦艇は、次世代海軍ドクトリンの中心であり、ISR(情報収集、監視、偵察)、電子戦、兵站補給ミッションのための自律プラットフォームの調達を推進しています。

制約1 — サイバーセキュリティの脆弱性:船舶がより接続されるにつれて、攻撃対象領域は大幅に拡大します。2023年のアリアンツ・グローバル・コーポレート&スペシャリティのレポートは、サイバーインシデントを海事部門のトップ5リスクの1つとして特定しました。2017年のマースクへのNotPetya攻撃のように、3億ドルを超える損失をもたらした注目度の高いインシデントは、接続された海事システムにおける不十分なサイバーレジリエンスの経済的影響を示しています。

制約2 — 規制の細分化:IMOの進展にもかかわらず、国内および地域の規制の一貫性の欠如は、コンプライアンスの不確実性を生み出しています。寄港国検査の要件、SOLASおよびCOLREGSに基づく責任条約、保険の枠組みは、自律運航に一様に適応しておらず、特定の貿易航路における商業展開を遅らせています。

制約3 — 高い初期設備投資:新造船に完全な自律機能を装備すると、建造費に推定200万〜1,000万ドルが追加され、レガシー船舶の大規模な改修プロジェクトも同様のレベルに達する可能性があります。この資本集約度が、小規模な海運業者や発展途上国の船隊における採用を抑制しています。

自律船市場の競争環境は、確立された防衛主要請負業者、専門の海事テクノロジー企業、および多角的な産業コングロマリットが混在し、すべてがこの高成長分野のシェアを競い合っています。

MITSUI O.S.K. LINES: 日本の大手海運会社であり、太平洋における長距離自律型貨物船航海試験を成功させるなど、自律運航技術の最前線に立っています。同社は、自律型商船技術の重要なエンドユーザー検証者として機能しています。

Hyundai Heavy Industries: 韓国最大の造船会社であり、HiNAS自律航行プラットフォームに多額の投資を行い、商業および海軍市場向けの完全に統合されたスマートシップソリューションを開発するためにテクノロジー企業と提携しています。

Kongsberg Maritime: 海洋自律運航のパイオニアとして広く認識されているノルウェーのテクノロジーリーダーであり、K-MATEシステムとVessel Insightプラットフォームは、商業およびオフショアセグメント全体でエンドツーエンドの自律航行およびデジタルツイン機能を提供しています。

Rolls Royce: その海洋部門(海洋事業買収後、現在はコングスバーグ傘下で運営)を通じて、自律船の基本的なアーキテクチャと、センサーフュージョンにおいて業界ベンチマークを設定したインテリジェント・アウェアネス・プラットフォームに貢献しました。

WÄRTSILÄ: 自律航行、船隊最適化、デジタルサービスを含むVoyageソリューションスイートを提供するフィンランドの海洋テクノロジー企業であり、複数の海運セグメントにおける半自律型商船の主要なイネーブラです。

FUGRO: リモートおよび自律型オフショア測量作業を専門とし、地盤工学および水路測量ミッション向けにBlue EssenceおよびBlue Shadow無人水上艇を展開しています。同社は、世界で最も商業的に成熟した自律型測量船隊の1つを運営しています。

L3Harris Technologies, Inc.: 無人海洋システムにおける重要なポートフォリオを持つ防衛電子機器の主要なインテグレーターであり、海軍自律水上艇向けのセンサーフュージョン、通信、ミッション管理システムを提供しています。多領域海軍作戦のシステムインテグレーターとしての地位を確立しています。

BAE Systems: 英国海軍および同盟軍向けの無人水上艇を開発しているグローバルな防衛主要請負業者であり、MASTプログラムへの貢献も含まれます。その能力は、船体設計、自律制御アーキテクチャ、ミッションシステム統合に及びます。

Marine Technologies, LLC: オフショアおよび特殊船舶市場向けの高度な航行およびダイナミックポジショニングシステムに焦点を当て、半自律型船舶運航を支えるイネーブリングテクノロジーを提供しています。

Northrop Grumman: 米国海軍向けの無人水中および水上艇の開発を含む自律型海洋プログラムを持つ米国の主要な防衛主要請負業者であり、自律性を高度な電子戦およびISRペイロードと統合しています。

2024年1月: Kongsberg Maritimeは、ノルウェー水域でK-MATEシステムを使用した1,000回以上の自律航海を成功裏に完了したと発表しました。これは沿岸自律フェリー運航の商業的実現可能性における重要なマイルストーンとなります。

2024年3月: 国際海事機関(IMO)は、海上自律水上船(MASS)規制スコープ策定作業を正式に目標ベースの文書開発段階に進め、2028年までに自律船に関する拘束力のある国際コードの採択を目指しており、自律船市場にとって極めて重要な規制の進展となります。

2024年5月: Hyundai Heavy Industriesは、HiNAS 2.0航行システムを搭載した半自律型LNG運搬船3隻をアジアの主要なエネルギー事業者に納入する契約を獲得しました。これは、これまでの自律対応LNG新造船の発注としては最大規模の1つです。

2024年8月: FUGROは、北海で洋上風力発電所の基礎調査用にBlue Essence船をさらに2隻展開し、無人測量船隊を拡大しました。これは自律型測量作業の商業的スケーラビリティを示しています。

2024年10月: 米国国防総省は、更新された無人システム統合ロードマップを公開し、自律型海洋プラットフォームに今後5年間で追加の21億ドルを割り当て、防衛部門の需要を強化しました。

2024年12月: Wärtsiläは、欧州のフェリー事業者と提携し、バルト海の旅客フェリー船隊にNavi-Port自律ドッキングシステムを導入しました。これにより、港湾接近自動化が商業生産段階へと進展しました。

2025年2月: 日本の国土交通省は、無人商用沿岸貨物運航に対する初の国内規制承認を与え、指定された国内海運ルートでの自律船展開を可能にしました。

3つの破壊的なテクノロジーが、自律船市場のイノベーションの最前線を根本的に再形成しており、それぞれが異なる導入タイムラインと投資プロファイルで機能しています。

航行のための人工知能と機械学習:AI駆動型衝突回避とルート最適化は、最も即効性のある技術的破壊を代表しています。ディープ強化学習を活用したシステムは、シミュレーションベンチマークにおいて、熟練した人間の士官の性能に匹敵するか、それを超える性能で、複雑な航路分離方式や制限水域を航行できるようになっています。AI航行への研究開発投資は著しく加速しており、海事テクノロジー企業は2024年現在、AI関連の海事アプリケーションに年間推定8億ドル(約1,240億円)を費やしています。これらのシステムは、ルールベースの自動操舵やレーダープロットシステムに依存する既存の船橋機器メーカーを脅かす一方で、純粋なAI海事ソフトウェア企業の市場ポジションを強化しています。海事における人工知能市場は、自律船開発と交差する独自の大きな投資の流れと競争ダイナミクスを生み出している直接隣接する分野です。

衛星接続と低軌道(LEO)ブロードバンド:Starlink Maritime、OneWeb、Telesat Lightspeedに代表されるLEOブロードバンドコンステレーションの出現は、完全自律型遠洋運航における根本的な制約の1つである、船舶と陸上管制センター間の信頼性の高い低遅延接続を解消しつつあります。LEOを介して50ミリ秒未満の往復遅延が達成可能になったことで、洋上航路でのリアルタイム遠隔監視制御が技術的に実現可能になりました。LEO海事接続の導入は、2022年から2024年にかけて年間推定60%で成長し、2027年までには新しい自律船の仕様でほぼ普遍的な普及に達すると予測されています。この技術は、衛星通信市場を自律型海事運航の重要なイネーブラーとして強化しています。既存のKuバンドおよびKaバンドGEO衛星プロバイダーは、LEOの代替案が価格を下方修正し、遅延性能で優位に立つため、マージン圧迫に直面しています。

電気および水素推進の統合:自律船の設計は、ゼロエミッション推進アーキテクチャと共同で設計されることが増えています。Yara Birkelandのようなノルウェーの自律型フェリーで既に商業展開されている全電動推進システムは、ディーゼルパワートレインの機械的複雑さを排除し、デジタルインターフェースを介してよりきめ細かい推進制御を可能にします。これは完全自律操縦の機能的前提条件です。電動船舶推進市場は、規制による脱炭素化義務によって並行して成長しており、海事燃料電池およびバッテリーシステムへの投資は、2023年だけでも世界で12億ドル(約1,860億円)を超えています。水素燃料電池補助システムは中期的な技術であり、商業用海事展開は2028年から2030年までに予想されています。

自律船市場を支配する規制および政策環境は、複数の法域で急速に進化しており、商業展開を可能にすると同時に制約する枠組みが混在しています。

国際海事機関(IMO):IMOは国際海運の最高基準設定機関であり、その海上自律水上船(MASS)作業プログラムは世界で最も重要な規制イニシアチブです。SOLAS、COLREGS、STCW、その他の条約にわたる規制スコープ策定作業の完了後、IMO MSC 107セッションは、MASSに関する新しい目標ベースの文書の開発を確認し、2028年の採択、暫定的に2030年の発効を目指しています。このタイムラインは、船主および造船所による長期的な投資計画を可能にする規制の可視性を生み出しています。

欧州連合:EUは、AUTOSHIPやTrAMプロジェクトを含む複数のHorizon Europeプログラムを通じて、自律船研究に資金を提供してきました。ノルウェーは、国内海事法の特定の免除の下、トロンハイムフィヨルドに自律船試験区域を運用しており、完全な乗組員を必要とせずに商業規模の試験を可能にしています。EUのFit for 55立法パッケージとFuelEU Maritime規制は、燃料消費を最適化するための財政的圧力を生み出すことで、自律性の導入を間接的に加速させています。自律航行は、燃料消費最適化のための実績あるツールです。

米国:米国沿岸警備隊および運輸省は、商船輸送向けの統一された自律船規制枠組みをまだ確立しておらず、国内での展開に法的曖昧さを生み出しています。しかし、米国海軍の調達権限およびDODの自律性ロードマップは、防衛自律型海洋プラットフォームのための資金が豊富な規制隣接環境を提供しています。第119回議会で検討されている法案は、自律船の型式承認のための正式なUSCG経路を確立することを目指しています。

アジア太平洋:日本の国土交通省はアジアで最も先進的であり、2025年初頭に初の自律型沿岸貨物承認を与えました。韓国の海洋水産部は、1億ドルを超える政府資金で自律船技術開発プロジェクト(ASDP)を運営しています。中国船級協会(CCS)は、スマート船および自律船の暫定ガイドラインを発行し、珠江デルタおよび渤海湾地域での試験を支援しています。

責任と保険:P&Iクラブ国際グループおよびロイズ市場協会は、自律船保険に関する暫定的な枠組みを発表していますが、標準的な船体および機械保険は、乗組員なしの構成にまだ完全には適応しておらず、特に完全自律型外洋航行船の商業化を制約する主要な政策ギャップとなっています。

自律船市場は、成長率、市場の成熟度、需要牽引要因に関して顕著な地域差を示しており、5つの異なる地域プロファイルが全体的なグローバルな軌道を形成しています。

アジア太平洋 — 最も急速に成長している地域:アジア

日本は、高齢化社会とそれに伴う熟練船員不足という国内特有の課題に直面しており、自律船技術の導入が喫緊の課題となっています。本レポートで言及されているように、北アジア地域、特に日本は自律船開発の最も活発なハブの一つです。2025年初頭には国土交通省が国内初の無人商用沿岸貨物運航に対する規制承認を与え、国内海運ルートでの自律船展開を可能にしたことは、市場成長の重要な追い風となります。

世界の自律船市場が約16.6兆円の規模を持ち、年平均9.5%で成長すると予測される中、日本はその最前線に位置しています。特に国内の沿岸海運においては、安全性の向上、効率化、そして人件費削減の観点から自律船への需要が高まっています。この背景には、国際海事機関(IMO)の脱炭素化目標達成に向けた動向や、世界的な船員不足が深刻化していることが挙げられます。日本は島国であり、国内物流における海上輸送の重要性が高いため、自律船の導入はサプライチェーン全体の安定化にも寄与すると考えられます。

国内市場の主要プレイヤーとしては、本レポートでパイオニアとして挙げられている商船三井(MITSUI O.S.K. LINES)が挙げられます。同社は長距離自律型貨物船の航海試験を成功させるなど、商業用自律運航技術の実証において主導的な役割を果たしています。他の大手海運会社や造船会社も、この分野への参入や技術開発を加速させているとみられます。

日本における規制枠組みは、国土交通省が主導しており、2025年の承認は大きな一歩です。将来的には、日本産業規格(JIS)や、船舶安全法に基づく具体的な指針が整備されていくでしょう。現在のところ、規制は段階的なアプローチを取っており、まずは比較的リスクの低い国内沿岸貨物運航から導入が進められる傾向にあります。これは、高い安全基準を重視する日本の特性と合致しています。

流通チャネルと消費行動パターンに関しては、自律船市場は基本的に企業間取引(B2B)です。技術プロバイダーやシステムインテグレーターが、造船会社や海運会社に直接販売する形態が主流です。日本の運航事業者は、初期段階では完全自律よりも、既存の規制遵守を容易にしつつ、運用リスクを低減できる半自律ソリューションを好む傾向が見られます。これは、安全性への強いコミットメントと、技術の信頼性に対する慎重な評価が背景にあります。AI関連の海事アプリケーションへの世界的な年間投資額は推定1,240億円、また電動および水素推進システムへの投資は2023年に1,860億円を超えており、日本企業もこれらの技術革新への積極的な投資が期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、強固な一次調査フレームワークに基づいており、自律航行船市場予測(2026~2034年)のために実施された**総調査努力の70~80%**を占めています。一次調査は、自律航行海事エコシステム全体における主要なステークホルダーへの構造化されたインタビュー、専門家によるコンサルテーション、および直接的な調査を通じて実施されました。このアプローチにより、定量的な予測と定性的な洞察が、自律型および半自律型船舶運航に特有の実際の商業動向、規制動向、および技術導入の軌跡を反映していることを保証します。

バリューチェーン全体で関与した企業の種類:

実施された主要ステークホルダーインタビュー:

一次データ収集方法は、コンピューター支援電話インタビュー(CATI)、ウェブベースの構造化されたアンケート、および詳細な1対1のバーチャルコンサルテーションを含みました。調査票は、対象となるすべての地域および船舶セグメントにおける技術準備レベル(TRL)、投資意向、調達スケジュール、および自律航行船導入への障壁を把握するように設計されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリート自動化およびデジタル化担当ディレクター | 32% |

| 海軍システムプログラムマネージャー | 25% |

| 主任船級検査員および旗国検査官 | 23% |

| 舶用電気・推進エンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 自律航行システムOEMおよびインテグレーター | 28% |

| 舶用推進・動力システムメーカー | 22% |

| 造船所および船舶設計事務所 | 20% |

| 海事接続性およびサイバーセキュリティプロバイダー | 16% |

| 港湾当局技術および陸上管制センターオペレーター | 14% |

二次調査は、**調査フレームワークの残りの20~30%**を構成し、一次調査結果の検証、市場のベースラインパラメータの確立、および自律航行船のバリューチェーン全体における過去のデータトレンドの背景説明に活用されました。

金融データベースおよび商業インテリジェンス情報源:

規制、政府および業界団体データ情報源:

二次調査には、査読付き学術論文、IMO回状およびMSC決議、各国海事当局のホワイトペーパー、公開されている政府資料からの防衛調達予算、およびClarksons ResearchとLloyd's List Intelligenceを通じてアクセスされた造船所の受注残がさらに組み込まれました。

自律航行船市場(2026~2034年)の市場規模設定と予測は、**トップダウンおよびボトムアップ推計モデル**を組み合わせた二重手法アプローチを採用し、内部の一貫性とセグメント間の整合性を確保するために**多層データ三角測量**を通じて検証されました。

トップダウンアプローチ: トップダウンモデルは、世界の商船建造量(総トン数および船舶数)、海軍防衛船調達予算、および地域全体の自動化改修対象となる総稼働船隊を参照して、総潜在市場(TAM)の境界を確立しました。半自律型および全自律型構成の普及率仮定は、主要専門家のコンセンサスとIMO MASS規制タイムラインのマイルストーンから導き出されました。

ボトムアップアプローチ: ボトムアップモデルは、船舶タイプ、自律レベル、推進セグメント全体にわたる個別のユニットレベルの経済学から自律航行船市場価値を集計しました。ボトムアップ市場規模を計算するために使用された主要な指標と変数は次のとおりです:

多層データ三角測量: すべての推定値は、3つの独立したデータベクトル間で三角測量されました。(1)造船所およびコンポーネントOEMからの供給側能力データ、(2)一次インタビューを通じて収集された需要側調達意向、および(3)IMO、UNCTAD、世界銀行のデータセットからのマクロ経済および貿易量指標。地域ごとの推定値は、さらに各国政府および規制機関のソースからの国レベルの海事投資データと照合検証されました。

本レポートで提示されるすべてのデータポイント、市場規模推定値、および予測は、厳格な多段階品質保証プロトコルを通じて達成された**85~90%の保証された推定精度レベル**を有しています:

アジア太平洋地域が約38%と最大のシェアを占めており、中国、韓国、日本といった造船大国がその中心です。韓国の現代重工業と日本の商船三井は、国レベルの海洋自動化義務に支えられ、半自律型船舶プログラムを積極的に展開しています。ASEAN貿易回廊における高い貨物取扱量需要も、この地域の採用をさらに加速させています。

ベンチャーキャピタルと戦略的な企業投資は、センサー融合、AIナビゲーションスタック、遠隔操作センターに集中しており、Kongsberg MaritimeとWärtsiläは、ヨーロッパの防衛および商業オペレーターから複数年にわたる研究開発契約を獲得しています。Horizonプログラムを通じた欧州連合の資金提供は、ゼロエミッション自律型船舶に資金を振り向けています。9.5%のCAGRは、2033年まで機関投資家の信頼が持続することを示しています。

コンテナ船会社やばら積み貨物船が、航海費の25~35%を占める乗組員の運航コスト削減を目指しているため、商業海運が最大の需要源となっています。防衛調達は急速に成長しているエンドユーザーセグメントであり、BAE SystemsやNorthrop Grummanのような企業が、NATOに加盟する海軍に無人水上艦艇を供給しています。客船運航業者は、規制や責任の問題により、より緩やかなペースでこのセグメントに参入しています。

Kongsberg Maritime、Wärtsilä、Rolls-Royceは、それぞれ統合されたブリッジ自動化および遠隔制御プラットフォームを提供する技術リーダーとして認識されています。BAE SystemsとNorthrop Grummanは、機密センサー統合と強化された通信で競争し、防衛サブセグメントをリードしています。市場は中程度の集中度を維持しており、上位6社で総技術収益の55%以上を占めると推定されています。

IMOの海洋自律水上船舶(MASS)フレームワークに基づく規制認証は、数年間にわたる海上試験データと船籍国の承認を必要とするため、大きな参入障壁となります。既存の船舶管理システムとの深い統合、KongsbergやWärtsiläなどの既存企業が蓄積した独自のAIトレーニングデータと相まって、永続的な技術的優位性を構築しています。LiDAR、レーダーアレイ、冗長なナビゲーションシステムを含むハードウェア開発への資本集約度も、新規参入者をさらに制限します。

AISデータで訓練されたAI駆動の衝突回避アルゴリズムがルールベースのナビゲーションロジックに取って代わり、FUGROやL3Harrisのような企業は外洋自律航行のためにリアルタイム衛星フィードを統合しています。自律制御と組み合わせた全電気推進は、特に短距離海運やフェリー航路において、ハイブリッドディーゼル電気システムの代替品として台頭しています。デジタルツインシミュレーションプラットフォームは認証期間を短縮しており、現在の2028年~2030年の規制予測よりも早く完全自律型船舶の承認を加速させる可能性があります。