1. 表面処理機械市場市場の主要な成長要因は何ですか?

; Increasing Demand for Packaging in Food Industry; Other Driversなどの要因が表面処理機械市場市場の拡大を後押しすると予測されています。

+1 2315155523

表面処理機械市場

表面処理機械市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の表面処理機械市場は、2024年に2億9,480万ドル(約448億円)と評価され、2033年まで年平均成長率(CAGR)4.4%で拡大し、予測期間終了時には推定で4億2,000万ドル(約638億円)を優に超える評価額に達すると予測されています。この着実な上昇軌道は、建設、産業メンテナンス、防衛、石油・ガス、自動車分野における広範な需要を反映しており、これらすべてにおいてコーティング、塗装、構造接合用途の前に精密な表面処理が要求されます。

市場は、複数のマクロ経済的追い風によって支えられています。世界のインフラ投資は引き続き加速しており、特にアジア太平洋地域と北米では、政府主導の景気刺激策が道路の再舗装、空港の改修、橋梁の再生、大規模産業施設の建設に資金を提供しています。これらのプロジェクトでは、保護コーティングや構造オーバーレイを適用する前に、表面の平滑化、清掃、テクスチャリングが系統的に必要とされ、フロアグラインダー、スカリファイア、タイルリムーバー、床研磨機など、あらゆる種類の表面処理装置に対する持続的な需要を生み出しています。

二次的ではあるものの同様に強力な推進要因は、産業メンテナンス支出の急増です。ヨーロッパと北米で老朽化が進む製造インフラは近代化されており、施設運営者は資産寿命の延長、環境コンプライアンス基準の達成、長期的なコーティング不良率の低減のために高性能な表面処理機械に投資しています。石油・ガスおよびエネルギー・電力分野は、特に資本集約的な最終用途セグメントであり、表面の完全性が運用上の安全性と規制順守に直接関連しています。

技術の進歩は競争環境を再構築しています。可変周波数ドライブ、粉塵封じ込めシステム、リモート診断、バッテリー電気パワートレインの統合により、機械性能が向上し、総所有コストと現場での健康・安全リスクが低減されています。中小規模の請負業者で、設備投資よりも運用支出を好む層の間でレンタルおよびリースモデルが普及し、市場へのアクセス性がさらに広がっています。

地域別に見ると、中国とインドの大規模な建設プロジェクトに牽引され、アジア太平洋地域が数量消費をリードしています。北米は販売単価でその優位な地位を維持している一方、ヨーロッパの厳格な作業者安全およびシリカ粉塵規制は、密閉型で粉塵捕集機能を備えた機械構成の需要を促進しています。

2033年に向けて、表面処理機械市場は、継続的な都市化、規制産業全体での表面処理基準の厳格化、および労働力への依存度を低減する自動化支援研削・スカリファイイング技術の採用拡大から恩恵を受けると予想されています。この市場は、多用途でコネクテッド、かつ環境に準拠した機械プラットフォームを提供できるベンダーにとって、強力な機会を提示しています。

表面処理機械市場で追跡されるすべての製品タイプの中で、フロアグラインダーが最大の収益シェアを占めており、これはその比類ない多用途性と、最も広範な最終用途環境全体への適用性を反映しています。フロアグラインダーは、表面の平滑化、コーティング除去、コンクリート仕上げ、プロファイル準備のために展開され、商業建設、産業用床材設置、施設改修のワークフローにおいて不可欠な存在です。その優位性は周期的というよりも構造的であり、フロアグラインダーは事実上すべての下流の表面処理活動に先行する基本的なニーズに対応します。

フロアグラインダーセグメントは、複数の産業分野からの堅調な需要の恩恵を受けています。建設分野では、接着剤による接合、エポキシコーティングの適用、研磨されたコンクリート仕上げに必要な表面プロファイルを実現するために、新築および改修プロジェクトの両方でフロアグラインダーが使用されます。自動車分野では、工場フロアのメンテナンスプログラムが、滑り止め基準を維持し、ラインマーキングや耐薬品性コーティングの基材を準備するために、フロアグラインダーに大きく依存しています。医療および繊維分野は、量は少ないものの、厳格な汚染プロトコルを持つ屋内環境に適した粉塵制御機能付き単相電気グラインダーにとって、プレミアムな機会を提示しています。

このセグメントには、シングルヘッド、ダブルヘッド、トリプルヘッド、およびプラネタリーグライディングの構成が含まれます。特にプラネタリーフロアグラインダーは、均一な表面接触圧力を提供する能力により、シングルディスクの代替品と比較して一貫したスクラッチパターンとより速い材料除去率を実現するため、商業的に大きな牽引力を得ています。倉庫の床、流通センター、空港ターミナルなどの大規模な面積プロジェクトに取り組む請負業者は、オペレーターの疲労を軽減し、スループットを向上させる乗用型プラネタリーモデルの採用を特に強力に推進してきました。

フロアグラインダーサブセグメントを形成する主要な参加企業には、プロの床工事業者向けのプラネタリーおよびシングルディスクモデルの強力なポートフォリオを確立しているBartellGlobal、およびイタリア製のプラネタリーグラインダーに特化したエンジニアリングでヨーロッパと中東でプレミアムな市場地位を獲得しているKlindex SRLが含まれます。EDCOは、請負業者グレードの耐久性とダイヤモンド工具交換の容易さを考慮して設計された幅広い床処理装置を通じて、北米で強固な存在感を築いています。

競争面では、大規模な設備販売業者が地域的なフロアグラインダー専門業者を買収し、製品の幅と地理的範囲を拡大しているため、セグメントは統合圧力に直面しています。一方、可変速コントローラーとオンボード粉塵抽出互換性の統合は、プロの購入者の間で基本的な期待となっており、メーカーは以前は機械設計の周辺にあった電子機器およびろ過エンジニアリング機能への投資を促しています。

フロアグラインダーセグメントの表面処理機械市場全体におけるシェアは、2033年まで支配的であり続けると予想されており、床改修活動の継続、商業建築における研磨コンクリート美学の拡大、および北米とヨーロッパにおける職業上のシリカ粉塵曝露限界の厳格化(後者は、古い非密閉型研削システムを粉塵準拠のアップグレードに置き換える需要を促進)によって成長が支えられます。ツールレンタル会社が、設備投資を正当化できない請負業者の増加に対応するために、プラネタリーグラインダーを系統的に在庫しているため、このセグメントでのレンタルチャネルの普及も加速しています。

表面処理機械市場は、定量化可能な一連の構造的ドライバーによって推進されている一方、成長速度を抑制する重要な逆風にも直面しています。

需要面では、世界の建設生産高が主要な原動力となっています。Global Construction PerspectivesとOxford Economicsコンソーシアムは、世界の建設活動が2030年までに年間15.2兆ドル(約2,310兆円)に達すると予測しており、表面処理はすべての床、コーティング、およびインフラ再舗装契約の約70~80%に組み込まれた定期的なコストを占めています。これにより、特に請負業者の活動密度が高い市場では、表面処理機械の調達サイクルに比例した牽引力が生まれます。

規制遵守は、明確かつ測定可能な需要触媒として浮上しています。米国では、2017年に発効し、2020年以降ますます厳格に施行されているOSHAの改訂シリカ粉塵基準(29 CFR 1926.1153)により、すべてのコンクリート攪乱作業現場でエンジニアリング制御、主に粉塵統合型の研削・スカリファイイング装置が義務付けられています。非遵守の事業者は、違反あたり平均15,625ドル(約238万円)の罰金に直面します。この規制圧力は、古いオープン研削装置の交換サイクルを誘発し、HEPA統合型および湿式抑制型機械構成を提供するメーカーに直接利益をもたらしています。

インフラ再投資プログラムは、別の定量化可能なドライバーを提示しています。米国のインフラ投資・雇用法は、道路と橋梁だけで1,100億ドル(約16.7兆円)を割り当てており、そのかなりの部分がデッキの改修や舗装の再舗装プロジェクトにおける表面ミリング、スカリファイイング、研削を含んでいます。欧州連合の結束基金とアジア太平洋地域の国家インフラ予算も、同等のパイプライン活動を生み出しています。

制約面では、プログレードの表面処理装置(プラネタリーグラインダーと産業用スカリファイアは構成に応じて8,000ドル(約122万円)から80,000ドル(約1,216万円)の価格帯)の初期費用が高額であるため、価格に敏感な市場の小規模請負業者の間で導入障壁が生じています。鉄鋼、鋳鉄、電気モーター部品に影響を与えるサプライチェーンの混乱も、特に原材料インフレが主要な投入カテゴリ全体で20~35%を超えた2021~2023年に、リードタイムを延長し、マージンを圧迫しました。新興市場における通貨の変動は、機器輸入業者にとっての費用負担をさらに複雑にしています。

表面処理機械市場の競争環境は、世界的に認知された機器メーカー、地域の専門企業、および垂直統合された表面処理ソリューションプロバイダーが混在しています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを捉えています。

BartellGlobal: 地球規模で事業を展開しており、日本の建設・産業分野においても高い認知度と流通網を通じて貢献しています。表面処理およびコンクリート処理装置の世界的な大手メーカーであり、広範なフロアグラインダー、スカリファイア、ショットブラスター製品ラインで知られ、北米、ヨーロッパ、アジア太平洋地域に強力なディーラーネットワークを維持しています。

Arcotec: 自動車およびエレクトロニクス製造セクターに精密な表面処理ソリューションを提供しており、日本の先端産業界でもその技術が活用されています。表面活性化および処理技術に特化し、接着力とコーティング性能を向上させる精密な表面処理ソリューションを提供しています。

Klindex SRL: イタリアを拠点とする世界的な研磨システムメーカーであり、日本の専門業者向けにも高品質な製品とサポートを提供しています。プラネタリーフロアグラインディングおよび研磨システムで有名であり、ヨーロッパ市場でプレミアムな地位を確立し、100カ国以上に輸出しており、強力なアフターマーケットサポートインフラを備えています。

Aramsco, Inc.: 表面処理、修復、および修復装置のフルサービス販売業者であり、北米に広範なプレゼンスを維持し、機器調達、トレーニング、消耗品供給で請負業者をサポートしています。

Beltrac.: ベルト研削および表面仕上げシステムに特化しており、高スループットの研磨処理を必要とする産業用金属加工および表面処理用途に対応しています。

EDCO: 建設業者グレードの床処理装置で長年の評判を持つ北米のメーカーであり、米国およびカナダの広範な流通ネットワークを通じてフロアグラインダー、スカリファイア、ショットブラスターを製造販売しています。

Herr Industrial, Inc.: ブラストルームおよび産業用表面処理システムの設計を専門とし、航空宇宙、防衛、重工業分野向けにターンキーの自動ソリューションを提供しています。

Kalwar Group: 表面処理機械および関連する研磨材を含む事業を展開する産業機器サプライヤーであり、南アジア全体の建設およびインフラメンテナンス分野にサービスを提供しています。

Metallizing Equipment co. Private limited: 溶射および表面金属化装置のメーカーであり、石油・ガス、電力、重工業を含む産業の保護コーティング準備ニーズに対応しています。

Surface Preparation: 表面処理ソリューションの専門プロバイダーとして運営されており、建設および産業メンテナンス分野に機器と応用専門知識の両方を提供しています。

Surface Preparation Solutions & Technologies Pvt. Ltd.: 産業およびインフラ顧客向けのカスタム設計表面処理システムに特化した専門メーカーであり、南アジアおよび中東市場全体で統合されたプロジェクトベースのソリューションを提供しています。

Untec, Inc.: 床面処理およびコンクリート処理装置を提供しており、耐久性とメンテナンスの容易さに焦点を当ててプロの請負業者セグメントに位置付けられています。

2024年3月: BartellGlobalは、カリフォルニア州および欧州連合の低排出建設ゾーンにおけるゼロエミッション作業現場要件を満たすように設計された、新しいバッテリー駆動プラネタリーフロアグラインダーのラインを発売し、重要な製品カテゴリの拡大を印しました。

2024年1月: EDCOは、米国南部に12の新しい認定販売業者を追加することにより、北米のディーラーネットワークを拡大すると発表し、地域のサービスおよび部品供給インフラを強化しました。

2023年10月: Klindex SRLは、ダイヤモンドセグメントの保持技術を強化したアップグレードされたプラネタリーグライディングヘッドシステムを発表し、工具交換時間を推定35%短縮し、研磨セグメントの耐用年数を延長しました。

2023年7月: Aramsco, Inc.は、米国南東部の地域表面処理機器販売業者を買収し、市場カバレッジを統合し、レンタルフリートを約400台拡大しました。

2023年4月: 米国の労働安全衛生局(OSHA)は、表面研削作業における表1エンジニアリング制御の遵守に関する更新された執行ガイダンスを発行し、請負業者セグメント全体で粉塵統合型機械構成の交換需要を加速させました。

2023年2月: Herr Industrial, Inc.は、航空機整備作業用のブラストルーム表面処理システムを供給するため、米国国防総省施設メンテナンスプログラムとの複数年契約を締結しました。

2022年11月: BartellGlobalと欧州の主要な床工事業者協会は、統合されたテレマティクスとリモート診断機能を備えた次世代乗用型グラインダープラットフォームを設計するための共同開発パートナーシップを締結しました。

表面処理機械市場は、成長速度、市場成熟度、および主要な最終用途垂直市場に関して、地域によって顕著な違いを示しています。

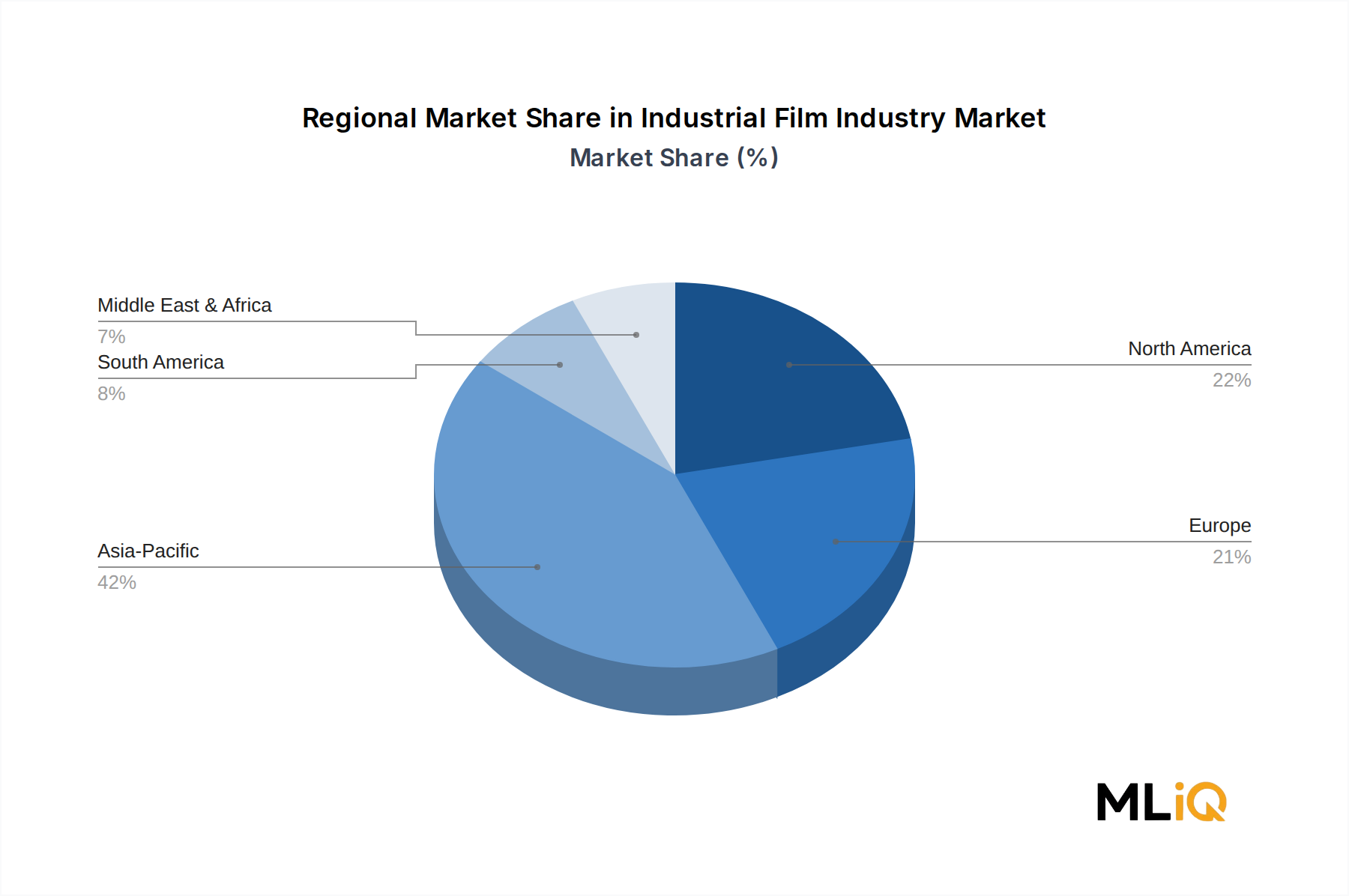

アジア太平洋地域は、最大かつ最も急速に成長している地域市場であり、2024年の世界収益の推定38~42%を占めています。中国は、都市再生プログラム、高速道路拡張、産業団地建設を含む大規模なインフラ開発パイプラインを通じて、この地域の数量リーダーシップを牽引しています。インドのスマートシティミッションと国家インフラパイプラインは、都市商業および産業セグメントの両方で表面処理装置の需要を増大させています。アジア太平洋地域のCAGRは、2033年まで5.8~6.2%と推定されており、追跡されているすべての地域の中で最も高くなっています。

北米は、販売単価と技術的洗練度の点で最も成熟した市場であり、世界市場価値の約28~30%を占めています。米国は、インフラ投資・雇用法に基づく活発なインフラ再生支出、高い請負業者密度、およびプレミアムな粉塵統合型機器を好む厳格なOSHAシリカ粉塵コンプライアンス要件に牽引され、この地域を支配しています。カナダの商業建設活動、特にオンタリオ州とブリティッシュコロンビア州では、追加の需要支援を提供しています。北米の地域CAGRは、3.8~4.2%と推定されています。

ヨーロッパは世界収益の約20~23%を占め、ドイツ、英国、フランス、北欧諸国が主要な需要の中心となっています。ヨーロッパの需要は、職業上の粉塵曝露と環境騒音に関連する厳格な規制遵守基準によって特徴付けられ、密閉型およびバッテリー駆動型機械構成の採用を促進しています。EU結束基金の分配によって支えられている東ヨーロッパ全体のインフラ改修活動は、ポーランドやルーマニアなどの市場で数量面での上昇をもたらしています。ヨーロッパの地域CAGRは、3.5~4.0%と推定されています。

中東およびアフリカ地域では需要が加速しており、特にGCC諸国のサウジアラビアとUAEでは、ビジョン2030と万博関連のレガシーインフラに関連する大規模建設プロジェクトが設備調達を維持しています。南アフリカはサハラ以南の主要な需要の中心地です。中東およびアフリカの地域CAGRは、4.5~5.0%と推定されています。

南米は、ブラジルとアルゼンチンを主要市場とする発展途上の機会を提示しています。ブラジルにおけるインフラ投資サイクルは、財政の変動に左右されるものの、周期的な需要の急増を生み出します。マクロ経済の不確実性と通貨リスク要因を反映して、地域CAGRは3.2~3.6%と推定されています。

表面処理機械市場における投資活動は、2022年~2025年の期間に、戦略的買収、流通ネットワークの統合、コネクテッド機器およびレンタルプラットフォーム技術に対する的を絞ったベンチャーキャピタルによる関心によって特徴づけられてきました。

最も顕著なM&A活動は、流通の統合に集中していました。確立された表面処理製品ポートフォリオを持つ地域の設備販売業者は、請負業者向けツールおよび建設機器セグメントでのフットプリント拡大を目指す大規模な産業流通コングロマリットによって買収されてきました。Aramscoの買収戦略はこの傾向を典型的に示しており、同社は北米全体にわたる全国的な流通およびレンタルインフラを構築するために、複数の追加買収を完了しています。

製品開発においては、資本配分は3つのサブセグメントに集中しています。第一に、メーカーが規制遵守の需要に応えるため、粉塵封じ込め統合型表面処理システムがエンジニアリング投資を惹きつけています。第二に、カリフォルニア州、スカンジナビア、オランダでゼロエミッション作業現場の義務が拡大するにつれて、バッテリー電気およびハイブリッドパワートレイン表面処理機械がR&D資金を受けています。第三に、フリート利用状況の監視、予測メンテナンスアラート、リモート診断を可能にするテレマティクスおよびIoT対応の表面処理プラットフォームは、戦略的投資家と建設技術ベンチャーファンドの両方から関心を集めています。

レンタルチャネルは、資本展開の特定の分野でした。プライベートエクイティに支援された機器レンタル統合企業は、このセグメントの定期的な収益特性と、資本集約的な研削・スカリファイイング機器を購入するよりもレンタルを好む請負業者の増加を認識し、表面処理機械フリートの拡大に投資してきました。

機器メーカーとダイヤモンド工具サプライヤー間の戦略的パートナーシップも普及しており、統合された機械と消耗品の提供は顧客維持を改善し、アフターマーケット収益源を創出しています。表面処理機器とフロアグラインディング機械市場、コンクリート研磨機器市場、および研磨工具市場の交差点は、最も活発なクロスセグメント投資領域であり、参加企業は機械ハードウェアから消耗工具供給までのバリューチェーン全体を捉えようとしています。

表面処理機械市場のサプライチェーンは、その利用可能性、品質、価格動向が製造コスト、リードタイム、最終的な製品競争力に直接影響を与える一連の重要な上流投入物によって支えられています。

鋳鉄と構造用鋼は、機械フレーム、ドラムハウジング、ウェイトバラストに主に使用される構造材料です。

日本の表面処理機械市場は、アジア太平洋地域全体のダイナミックな成長の一部を形成しつつも、独自の経済的・社会的特性に深く根ざしています。レポートが示すアジア太平洋地域の年平均成長率(CAGR)5.8~6.2%は、日本市場の成長文脈を捉える上で重要な指標となりますが、日本は成熟経済であるため、新興市場のような爆発的な成長ではなく、質の高い需要と効率性向上が主な推進力となります。具体的な市場規模の数値は提供されていませんが、日本の建設・製造業の規模を考慮すると、約数百億円規模と推計される堅調な市場が存在します。

市場を牽引する企業としては、レポートで言及されたBartellGlobalやKlindex SRLのような世界的企業が、日本の有力な販売代理店を通じて存在感を示しています。これらの企業は、高品質なフロアグラインダーや研磨システムを提供し、日本のプロフェッショナルな建設業者や工場に導入されています。国内企業としては、特定の表面処理技術に特化した中小企業や、総合建設機械メーカー、大手電動工具メーカー(例: マキタ、リョービ)が、関連機器や消耗品市場で役割を担っています。また、研磨材分野ではノリタケカンパニーリミテドのような企業が、間接的に表面処理工程に貢献しています。

日本市場において特に重要なのは、規制・標準化の枠組みです。品質と安全性を保証するJIS(日本産業規格)は、製品の信頼性を評価する上で基準となります。また、労働者の安全保護を目的とした労働安全衛生法は、現場での粉塵管理に厳格な要件を課しており、特にシリカ粉塵対策は重要です。レポートで指摘されている世界の動向と同様に、日本でも粉塵吸引システムを統合した密閉型機械への需要が高まっています。電気製品の安全性を確保するためのPSE(電気用品安全法)も、機械の導入には必須の規制です。

流通チャネルと消費行動も、日本市場の特色を反映しています。専門の機械販売店や大手建材商社が主要な流通経路であり、製品の提供だけでなく、導入後の技術サポートやメンテナンスサービスが重視されます。設備投資を抑えたい中小企業や特定のプロジェクトに特化した業者向けには、機器レンタルサービスが急速に普及しており、特にフロアグラインダーのような資本集約型機器の利用を促進しています。消費者は、高い製品品質、耐久性、精密な仕上がりを重視し、高額な初期費用よりも長期的な運用コスト(TCO)とメンテナンスの容易性を考慮する傾向にあります。また、熟練労働者の不足と高齢化を背景に、自動化されたり、作業負担を軽減する機械への需要も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

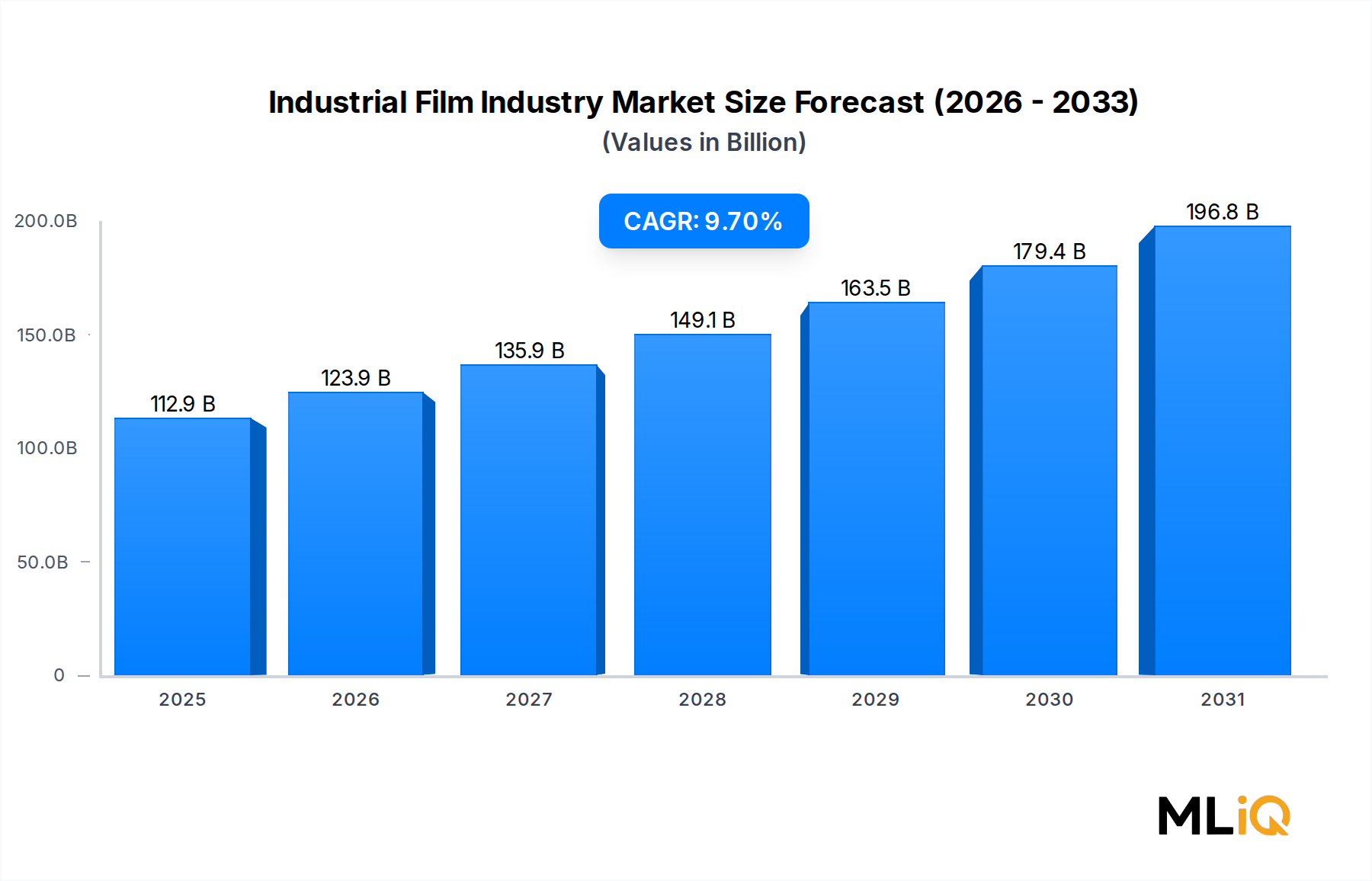

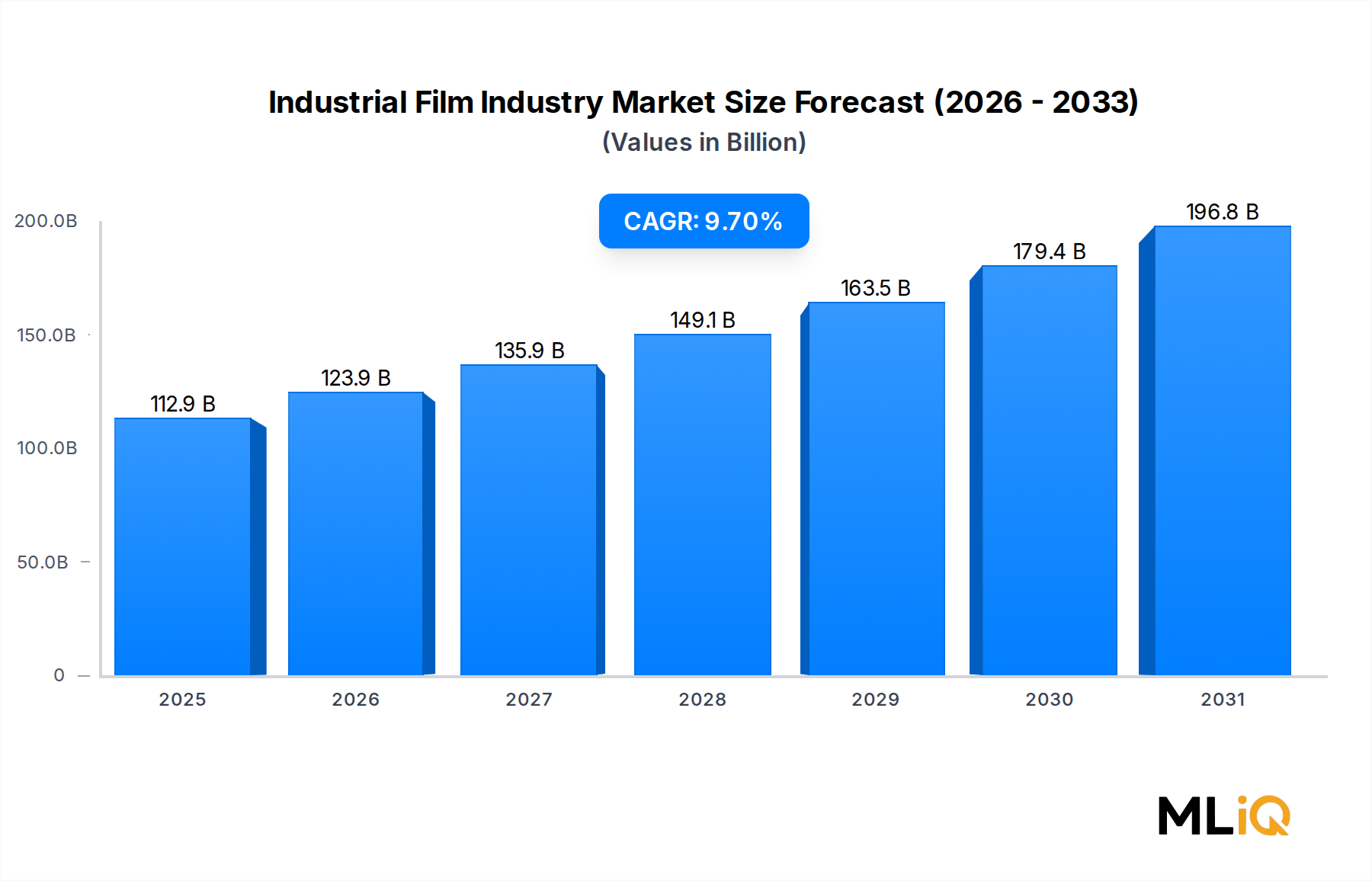

| 成長率 | 2020年から2034年までのCAGR 9.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Demand for Packaging in Food Industry; Other Driversなどの要因が表面処理機械市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Surface Preparation Solutions & Technologies Pvt. Ltd., BartellGlobal, Arcotec, Kalwar Group, Aramsco, Inc., Herr Industrial, Inc., Untec, Inc., Klindex SRL, Beltrac., Surface Preparation, Metallizing Equipment co. Private limited, EDCOが含まれます。

市場セグメントにはタイプ, 用途, 産業分野が含まれます。

2022年時点の市場規模は112.93 billionと推定されています。

; Increasing Demand for Packaging in Food Industry; Other Drivers.

Increasing demand from Agriculture Industry.

; Unfavorable Conditions Arising Due to COVID-19 Outbreak; Other Restraints.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「表面処理機械市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

表面処理機械市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。