1. 2033年までのインド無人搬送車市場の現在の規模と予測されるCAGRはどれくらいですか?

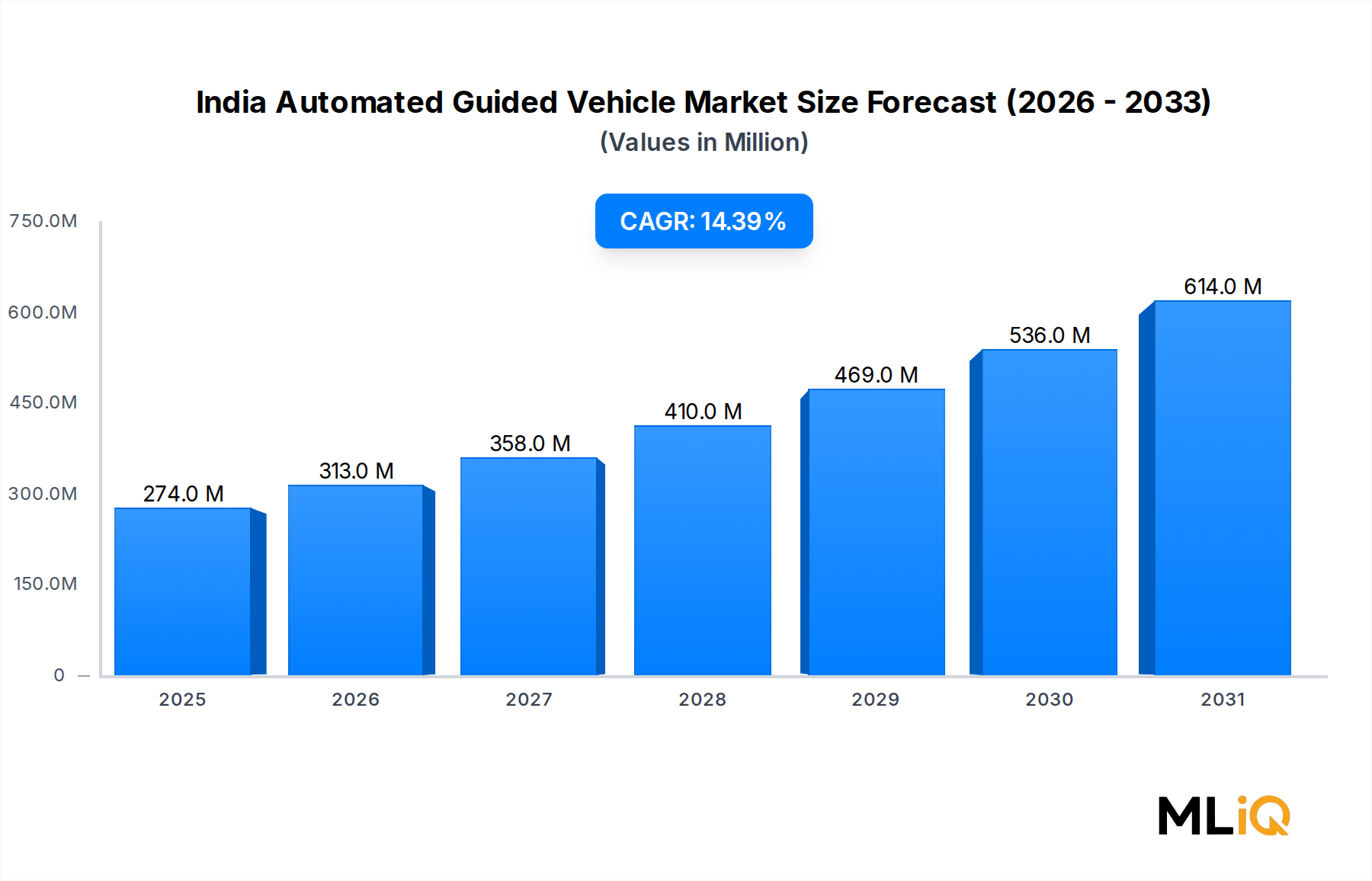

インドの無人搬送車市場は2億7370万ドルの価値があり、2033年までに14.4%のCAGRで拡大すると予測されています。この成長は、インドの産業全体における工場自動化、倉庫物流、eコマースフルフィルメントインフラへの設備投資の加速を反映しています。

+1 2315155523

インドの自動搬送車(AGV)市場は2億7370万ドル(約424億円)の価値があり、予測期間中に年平均成長率(CAGR)14.4%で拡大すると予測されており、インドはアジア太平洋地域で最も急速にAGV採用が進む国の一つとして位置付けられています。この軌道は、構造的な要因の集合によって支えられています。政府の生産連動型インセンティブ(PLI)スキームによる国内製造業投資の活性化、組織化された小売およびEコマース物流の急速な形式化、「メイク・イン・インディア」の下でのインテリジェントな自動化技術による産業運営の近代化に向けた全国的な推進などが挙げられます。

インドにおけるAGVの需要は、自動車OEMに限られなくなりました。食品・飲料、医薬品、航空宇宙部品組立、コールドチェーン物流にわたる産業が、慢性的な労働非効率、手作業によるマテリアルハンドリングの高いエラー率、プネ、チェンナイ、バンガロール、デリーNCR地域などのティア1工業地帯における倉庫不動産コストの高騰に対処するため、誘導車両ソリューションに投資しています。

この成長を後押しするマクロ経済の追い風には、インドのGDP成長率が常に6.5%を超えていることが含まれ、これにより製造業全体で設備投資サイクルが促進されます。エレクトロニクス製造および半導体組立 — いずれも高度に自動化集約的なセクター — への海外直接投資流入は、精密なAGV導入のための新たな需要層を生み出しています。インドの貨物・物流セクターは2000億ドル(約31兆円)以上の価値があり、急速なデジタル化が進んでおり、サードパーティロジスティクス(3PL)事業者はグローバルな効率性ベンチマークと競合するためにAGVフリートの導入を加速しています。

技術面では、センサーコストの低下 — 特にLiDARおよびビジョンベースのナビゲーションシステムに関して — により、システム統合コストが削減され、これまで参入時の価格設定が法外だと感じていた中堅企業にとってもAGVが商業的に実行可能になっています。AGVシステムと倉庫管理ソフトウェア、IoT接続プラットフォーム、AIベースの経路最適化アルゴリズムとの融合は、導入の機能的洗練度を高めています。

今後、市場は、ダイナミックな倉庫環境における柔軟性の要件に牽引され、レーザー誘導およびビジョン誘導車両のカテゴリーで特に強い勢いを見せると予想されます。インドの自動車およびエレクトロニクス製造拠点が規模を拡大するにつれて、組立ライン車両およびユニットロードキャリアのサブセグメントは堅調な二桁成長を記録する見込みです。グローバルなAGV OEMとインドのシステムインテグレーターとの間の戦略的パートナーシップは、技術移転とローカライゼーションを加速しており、これにより価格がさらに圧縮され、2030年以降もより広範な産業基盤全体でAGVへのアクセスが民主化されるでしょう。

インド自動搬送車市場の全車両タイプセグメントの中で、ユニットロードキャリアは最も収益を上げるサブセグメントであり、幅広い最終用途産業での汎用性により圧倒的なシェアを占めています。ユニットロードキャリアは、倉庫フロア、製造通路、配送センター全体でパレット、コンテナ、ビン、平積み品を輸送するように設計されており、インドの急速に拡大する組織化された物流インフラの屋台骨となっています。

ユニットロードキャリアの優位性は、インドのEコマースブームに構造的に支えられています。インドのEコマースの流通総額が年間700億ドル(約10.9兆円)を超える中、Amazon India、Flipkart、Meeshoなどのフルフィルメントセンター運営者は、自動仕分けおよび在庫移動能力を拡大しています。ユニットロードキャリアは、現代のフルフィルメントセンターが依存するコンベヤシステム、自動倉庫システム(ASRS)、および商品から人へのピッキングステーションとシームレスに統合できるため、これらの導入の中心となっています。

製造業の垂直市場では、ユニットロードキャリアは重要なステーション間資材輸送の役割を果たします。プネ、チェンナイ、マネサールにある自動車工場では、これらの車両を使用して、車体部品、サブアセンブリ、完成部品をスタンピング、溶接、塗装、最終組立ゾーン間で移動させています。ユニットロードキャリアフリートのスケーラビリティ — スループット需要の増加に応じて車両を段階的に追加できる — は、予測不可能な需要サイクルに対応するインドの製造業者にとって特に魅力的です。

食品・飲料セクターは、ユニットロードキャリアの需要をさらに強化しています。FMCG生産施設における衛生的なマテリアルハンドリング要件は、現代のユニットロードキャリアのスムーズな表面と低メンテナンスの運用特性と一致しています。Hindustan Unilever、Nestlé India、ITCなどの企業は、より大規模な生産施設で自動マテリアルハンドリングソリューションを導入しています。

このセグメントで活動する主要プレーヤーには、インドの倉庫フロア条件向けに設計されたさまざまなロードキャリアプラットフォームを提供するToyota Material Handling India(インドにおけるトヨタのマテリアルハンドリング事業会社であり、日本に本社を置くトヨタグループの一員)と、AGVと自律移動ロボットの機能を柔軟なロード輸送のために融合させたRangerシリーズを提供するGreyOrangeが含まれます。ATI Motors Pvt. Ltd.も、インドの製造環境向けに特別に構築されたSherpaシリーズで大きな成功を収めており、中規模の産業展開に適した積載能力を提供しています。

このセグメントの市場シェアは維持されているだけでなく、統合が進んでいます。インドの製造業者が半自動化から完全自動化された内部物流へと移行するにつれて、ユニットロードキャリアは補助的なツールからミッションクリティカルなインフラへと昇格しています。このシフトにより、平均フリートサイズはパイロット段階での一桁の導入から、本格的な生産展開での数十台の設置へと増加しています。業界データによると、2021年から2024年の間に、新規施設あたりの平均フリートサイズは約35%増加しており、このセグメントのシェア軌道が静的な優位性ではなく、活発な拡大であることを示しています。

このセグメント内のナビゲーション技術は、古い磁気テープソリューションからレーザー誘導およびビジョン誘導へと進化しており、位置精度が向上し、より複雑なルーティングロジックが可能になっています。この技術アップグレードサイクルにより、既存のユニットロードキャリアの顧客はフリートを更新し、このセグメント内の収益の勢いを維持する二次的なリプレースメント需要の波を生み出しています。

インドの自動搬送車(AGV)市場は、マクロ経済、政策、産業データからの測定可能な証拠に裏付けられたいくつかの影響力の高い推進要因によって推進されています。

倉庫業務における人件費の高騰と離職率は、主要な需要触媒となっています。インドの組織化された物流セクターでは、メトロ地域で倉庫作業員の離職率が年間30%を超えると報告されており、事業者は継続的な採用と研修コストを負担せざるを得ません。AGVの導入は、5年間の期間で単位あたりの人件費を25〜40%削減することを実証しており、魅力的なROIケースを提示しています。

政府の政策支援は構造的な追い風となっています。PLIスキームは、2024年現在、エレクトロニクス、医薬品、自動車セクター全体で8,450クローレ(約1,500億円相当)を超えるインセンティブを支給しており、施設設計段階で自動化を組み込む新規製造投資を誘発しています。これらの新しい施設は、建設段階からAGV対応であり、これまで自動化の採用を遅らせてきた高コストの改修課題を回避しています。

組織化された小売およびサードパーティロジスティクスの拡大は、大規模な対応可能な需要を生み出しています。インドの3PLセクターは年間約10〜12%で成長しており、Delhivery、Blue Dart、Mahindra Logisticsなどの主要事業者は、AGVが仕分け、検索、ゾーン間輸送を行う技術対応の配送センターに投資しています。

制約面では、高い初期設備投資が中小企業(SME)にとって依然として大きな障壁となっています。インドの製造ユニットの95%以上を占める中小企業にとって、AGVシステム — 車両、ナビゲーションインフラ、ソフトウェア統合を含む — のエントリーレベルの投資は、通常50〜150万ルピー(約900万円〜2,700万円相当)が必要であり、これはほとんどの中小企業の設備投資しきい値を超えています。

古い製造施設におけるAGVプラットフォームとレガシーの企業資源計画(ERP)システム間の相互運用性の課題は、統合の複雑さを生み出し、総導入コストを膨らませ、回収期間を延長し、ブラウンフィールド事業者における導入速度を鈍化させています。

インドの自動搬送車(AGV)市場の競争環境は、グローバルな技術リーダー、専門的なロボット企業、機敏な国内プレーヤーが混在する特徴を持っています。

TOYOTA MATERIAL HANDLING INDIA: インドのAGVおよびフォークリフト自動化分野で最も確立されたプレーヤーの一つであるToyota Material Handling Indiaは、自動車および消費財セクター全体にわたる密なディーラーネットワークを通じて、レーザー誘導型ユニットロードキャリアおよびパレットトラックを展開しています。インドにおけるトヨタのマテリアルハンドリング事業会社であり、日本に本社を置くトヨタグループの一員。

ATI MOTORS PVT. LTD.: バンガロールを拠点とするスタートアップ企業で、Sherpa AGVプラットフォームをインドの自動車および製造クライアントに急速に拡大させています。ATI Motorsは、独自のエンジニアリング、迅速な導入期間、インドの施設規模に適した競争力のある価格設定で競合しています。

THE HI-TECH ROBOTIC SYSTEMZ: インドのAGVパイオニアであり、製造および倉庫アプリケーション向けにレーザー誘導およびビジョン誘導車両ソリューションを提供しています。Hi-Tech Robotic Systemzは、自動車、航空宇宙、FMCGセグメント全体にわたる確立された国内顧客基盤を構築しています。

ALSTRUT INDIA PRIVATE LIMITED: 国内のシステムインテグレーターおよびAGVメーカーであり、インドの中小製造環境向けに調整されたコスト競争力のあるソリューションを提供しています。Alstrut Indiaは、磁気および誘導誘導システムを使用して自動車部品および一般エンジニアリングセクターにサービスを提供しています。

GREYORANGE: グルグラムに本社を置くAI駆動型ロボット企業で、世界的に認知されたブランドとして台頭しています。GreyOrangeは、独自のソフトウェアとハードウェアの革新を組み合わせて、インドの主要なEコマースフルフィルメントセンターに展開されているRanger AGVおよび自律移動ロボットシステムを開発しています。

KUKA AG: 世界的に認知された産業用ロボットおよび自動化のリーダーであるKUKA AGは、自動車組立ラインアプリケーション向けのAGVソリューションを提供し、プネ、チェンナイ、サナンドの工業クラスターにあるインドのOEMおよびティア1サプライヤーと協力しています。

KONECRANES: 自動スタッキングおよびコンテナ輸送ソリューションに関する深い専門知識を持つグローバルなマテリアルハンドリング機器大手であるKonecranesは、インドの港湾および製鉄所アプリケーション向けに大型AGVポートフォリオを活用し、大規模なインフラプロジェクトをターゲットにしています。

SWISSLOG: KUKA Groupの子会社であるSwisslogは、AGVと倉庫管理ソフトウェアを組み合わせた統合されたイントラロジスティクス自動化ソリューションを提供しています。同社は、システムインテグレーターとのパートナーシップを通じて、インドの医薬品およびEコマースフルフィルメントセグメントをターゲットにしています。

SEEGRID CORPORATION: ビジョン誘導型AGV技術で知られるSeegrid Corporationは、高スループットの倉庫および配送業務をターゲットにしており、物理的なナビゲーションインフラを必要としない自律走行パレットトラックおよび牽引トラクターを提供しています。

CONDUCTIX-WAMPFLER: AGV向けのエネルギーおよびデータ伝送システムの専門家であるConductix-Wampflerは、インドの自動車工場における高稼働率AGVフリートにとって重要なインフラコンポーネントである誘導電力伝送および導体レールシステムを供給しています。

2024年3月: GreyOrangeは、AGVおよび自律移動ロボットフリート全体にわたるマルチエージェントオーケストレーションをサポートするためのRanger Intelligence Platformの戦略的拡大を発表し、デリーNCR地域の2つの新しい大型Eコマースフルフィルメントセンターで導入を開始しました。

2024年1月: ATI Motors Pvt. Ltd.はシリーズB資金調達ラウンドを確保し、その収益は屋外AGVナビゲーション機能の研究開発と、生産スループットを拡大するためのバンガロールにある製造施設の拡張に充当されると発表しました。

2023年11月: Toyota Material Handling Indiaは、インドの倉庫通路寸法と電力網の特性に最適化された、レーザー誘導パレットトラックAGVの現地化バージョンをインドウェアハウジングショーで発表し、重要な現地化マイルストーンを記録しました。

2023年8月: 商工省は、PLIスキームの下で自動化機器への設備投資を奨励する改訂ガイドラインを発表し、適格資産クラスにAGVシステムを明示的に含めることで、対象となるメーカーの実質的な資本コストを削減しました。

2023年6月: The Hi-Tech Robotic Systemzは、バンガロールの主要なインドの航空宇宙部品メーカーとの間で、新設された生産ベイ全体でのサブアセンブリ輸送をサポートするビジョン誘導AGVフリートの導入契約を発表しました。

2023年2月: Alstrut India Private Limitedは、プネのティア1自動車サプライヤーと提携し、磁気誘導牽引車両のフリートを展開しました。これは、インド西部の工業回廊でインド起源のメーカーに授与された国内最大のAGV契約の一つを表しています。

インドの自動搬送車(AGV)市場は、インドの確立された工業地帯と新興の物流ハブを中心に需要が集中しており、顕著な地域集中を示しています。

西インド(マハラシュトラ州、グジャラート州、ラジャスタン州を含む)は、地域最大の収益貢献者であり、市場総価値の推定35〜38%を占めています。プネ-ムンバイ-ナシックの自動車および一般製造業回廊は、高密度な自動車OEMおよびティア1サプライヤーの存在に牽引され、AGV導入の中心地となっています。グジャラート州の拡大する医薬品製造拠点と急速に発展するGIFT Cityの物流インフラは、地域の需要をさらに増幅させています。この地域は、予測期間を通じて約13.5%のCAGRを維持すると予測されています。

南インド(カルナータカ州、タミル・ナードゥ州、アーンドラ・プラデーシュ州が中心)は、推定CAGR 15.8%で最も急速に成長している地域セグメントです。バンガロールがロボティクスおよびテクノロジー製造ハブとして台頭し、自動化スタートアップ企業やシステムインテグレーターの密なエコシステムに支えられていることで、供給側の能力と需要側の洗練性の両方が生まれています。チェンナイの自動車回廊(Hyundai、再利用されたFordのレガシーインフラ、BMW、Renault-Nissanを擁する)は、組立ラインおよび物流アプリケーションにおける一貫したAGV投資を推進しています。PLIスキームの下でのタミル・ナードゥ州のエレクトロニクス製造業の成長は、高精度AGV需要層を追加しています。

北インド(デリーNCR地域、ハリヤナ州、ウッタル・プラデーシュ州を含む)は、価値で2番目に大きな地域市場であり、総収益の約28〜30%を貢献しています。Eコマースと3PLフルフィルメントセンター開発におけるこの地域の優位性 — Flipkart、Amazon、Meeshoのすべてがマネサール、グレーターノイダ、ラクナウでメガフルフィルメントセンターを運営している — は、倉庫自動化アプリケーションに対する継続的なAGV需要を生み出しています。地域のCAGRは14.1%と推定されています。

東インド(西ベンガル州、オリッサ州、ジャールカンド州)は、最も未成熟な地域市場であり、AGV総収益の約8〜10%を占めています。しかし、東海岸経済回廊の下での進行中の工業回廊投資とオリッサ州およびジャールカンド州での鉄鋼セクターの拡大は、2025年以降のAGV採用加速の基盤を築いており、インフラ投資が運用展開に成熟するにつれて、予測CAGRは11%を超える見込みです。

インド自動搬送車(AGV)市場を支えるサプライチェーンは、精密機械部品、電子サブシステム、ナビゲーションセンサー、電力システム、およびソフトウェア統合層にわたる多層的な依存構造を伴います。

AGVシャーシおよびロードプラットフォームの主要構造材料である鋼とアルミニウムは、世界のコモディティ価格サイクルに左右されます。インドの熱延鋼板コイル価格は、2022年から2024年の間に約18〜22%変動し、AGVメーカーの部品表コストに直接影響を与えました。高速ナビゲーションに不可欠な車両の軽量フレーム構造に使用されるアルミニウムは、世界のLME価格を追跡しており、2022年以降、製錬所の生産に影響を与える欧州のエネルギーコストの混乱により、価格変動が大きくなりました。

現代のAGVにおける主要なエネルギー貯蔵技術であるリチウムイオンバッテリーパックは、単一で最大のコスト構成要素であり、通常、車両総コストの20〜30%を占めます。インドが主に中国と韓国から供給される輸入リチウムイオンセルに依存していることは、為替および地政学的なリスクにさらされることになります。リチウムカーボネート価格は、2022年に1メートルトンあたり約8万ドル(約1,240万円)でピークに達した後、2024年までに1万5000ドル(約232.5万円)を下回る水準まで急激に修正されましたが、これはこのサプライチェーンノードに内在する価格変動リスクを示しています。インドの先進化学電池PLIスキームの下での国内電池セル製造イニシアチブは、2027年までに輸入依存度を部分的に軽減すると予想されています。

LiDARセンサーおよびビジョンカメラ — コアとなるナビゲーションコンポーネント — は、主に米国、ヨーロッパ、東アジアのサプライヤーから輸入されています。2021年から2023年にかけての世界的な半導体不足時に経験された供給制約により、ナビゲーショングレードのセンサーモジュールのリードタイムが16〜24週間に延長され、AGVの生産スケジュールを混乱させ、顧客への納品を遅らせました。国内では、LiDARセンサー市場は未発達であり、インドのAGVメーカーは精密アプリケーションのために輸入センサーモジュールに依存し続けています。

モータードライブおよびサーボコントローラー — Siemens、ABB、Yaskawaから調達 — は、世界の産業オートメーション需要サイクルに関連する定期的な割り当て制約の対象となります。インドの調達チームは、デュアルソーシング戦略とバッファ在庫ポリシーをますます採用しています。

自動搬送車(AGV)は、インド市場で急速な成長を見せていますが、日本市場はすでに高度に成熟しており、異なる特性を示しています。インド市場がCAGR 14.4%で拡大しているのに対し、日本は労働力不足の深刻化、高齢化社会の進展、そして製造業における生産性向上への強いニーズを背景に、AGVを含む産業用自動化技術の導入が不可欠となっています。インドのAGV市場規模が約424億円であるのに対し、日本のAGV・AMR(自律移動ロボット)市場は、より広範な産業で高度な自動化が浸透しているため、これを大きく上回ると推測されますが、本レポートに具体的な数値の記載はありません。しかし、物流業界だけでも、人手不足とEC需要の拡大により、AGV/AMRの導入は今後も堅調に推移すると見られています。

この分野で支配的なプレーヤーとしては、親会社である豊田自動織機を通じてマテリアルハンドリングソリューションを提供するトヨタL&F(トヨタマテリアルハンドリングインドの親会社)、総合物流システムの大福、村田機械、椿本チエインといった日本企業が挙げられます。また、安川電機などのロボットメーカーもAGV関連技術に深く関与しており、KUKA AGのようなグローバル企業も日本法人を通じて市場に参入しています。これらの企業は、日本の厳しい品質基準と信頼性要求に応える製品開発・提供で強みを発揮しています。

日本におけるAGVの導入には、独自の規制や標準化フレームワークが関わります。具体的には、日本産業規格(JIS)に基づいた機械設計や安全性に関する基準、そして労働安全衛生法が重要な役割を果たします。特に、AGVが工場や倉庫内で人間と共存する環境が増えるにつれて、リスクアセスメントと安全対策に関するガイドライン、例えばISO 3691-4(無人産業車両の安全性)の国内適用などが重視されています。これらは、AGVシステムの信頼性と安全性を保証し、産業現場でのスムーズな導入を促進するために不可欠です。

流通チャネルと消費行動パターンに関しては、日本では大手メーカーが直接、あるいは専門商社やシステムインテグレーター(SIer)を通じて顧客にソリューションを提供することが一般的です。顧客企業は、初期導入コストだけでなく、長期的な運用コスト、信頼性、保守サポート、そして既存システムとの連携能力を重視します。特に、システムインテグレーターは、個々の工場のレイアウトや業務プロセスに合わせてAGVシステムをカスタマイズ・最適化する上で重要な役割を果たします。日本の企業文化では、新しい技術の導入に対しては慎重な検討が行われる傾向がありますが、一度その有効性が確認されると、品質と効率性を追求し、徹底的に導入を進める特徴があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

インドの無人搬送車市場は2億7370万ドルの価値があり、2033年までに14.4%のCAGRで拡大すると予測されています。この成長は、インドの産業全体における工場自動化、倉庫物流、eコマースフルフィルメントインフラへの設備投資の加速を反映しています。

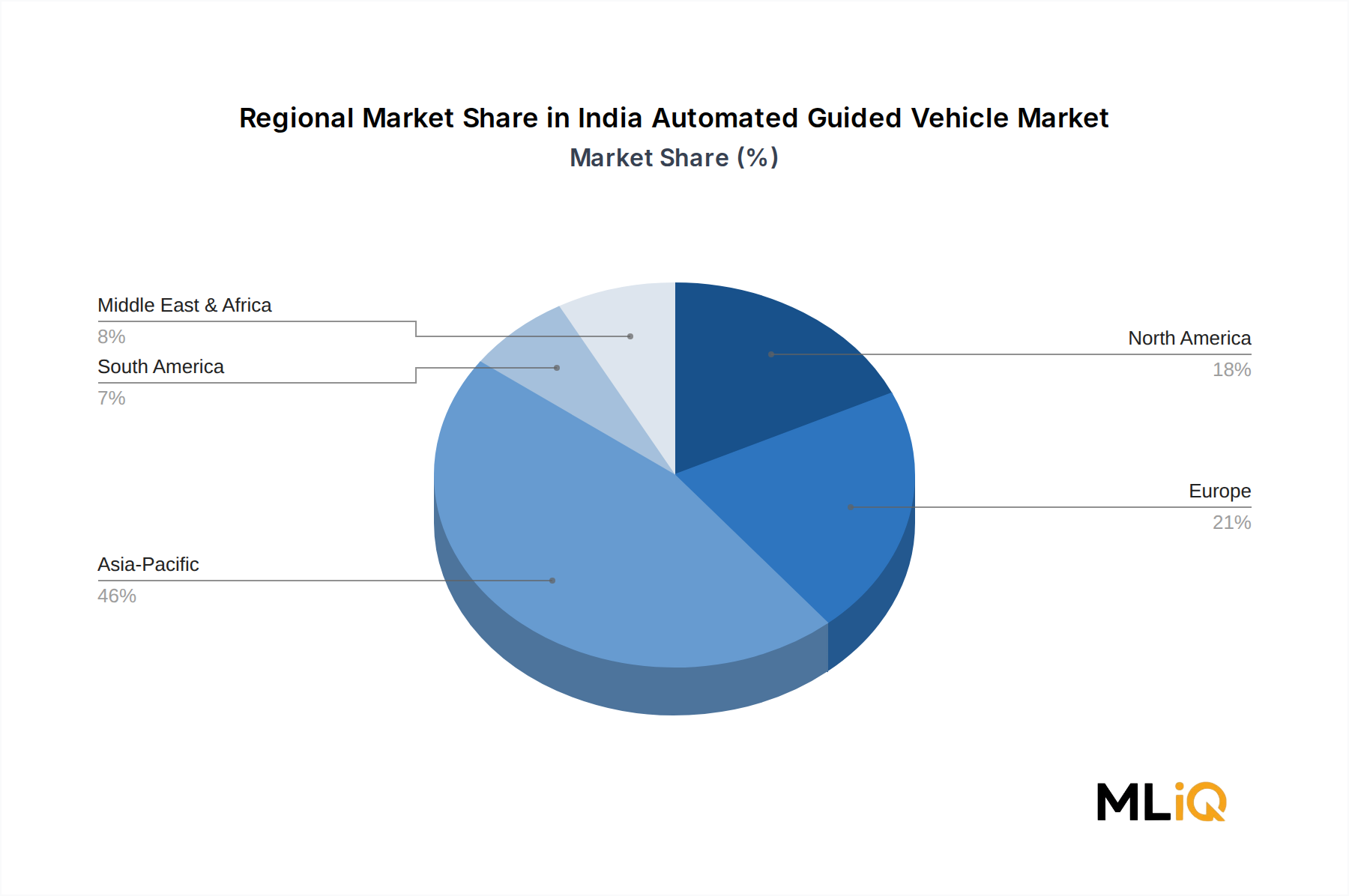

アジア太平洋地域は、世界のAGV市場の約46%と最大のシェアを占めており、中国、日本、韓国、インドにおける製造業の生産がその根幹をなしています。インドの貢献は、PLIスキームのような政府主導の製造業イニシアチブや、第三者物流事業者の急速な拡大により増加しています。

AGVの製造は、鉄鋼、アルミニウム、リチウムイオンバッテリーセル、センサー、半導体チップに依存しており、その多くは中国、韓国、台湾から輸入されています。半導体の入手可能性や、リチウムやコバルトなどのバッテリー原材料におけるサプライチェーンの混乱は、ATI MotorsやHi-Tech Robotic Systemzを含むインドのメーカーの生産リードタイムと単価に直接影響を与えます。

インドでのAGV導入は、インド規格局(BIS)の安全基準、工場法に基づく工場自動化ガイドライン、および航空宇宙およびヘルスケア分野における業界固有のコンプライアンスに影響を受けます。無人産業トラックのISO 3691-4規格の採用は、大手メーカーや物流事業者による調達決定にますます考慮されています。

主要企業には、トヨタマテリアルハンドリングインド、GreyOrange、ATI Motors Pvt. Ltd.、KUKA AG、Konecranes、Swisslog、Seegrid Corporationなどが含まれます。市場は中程度に細分化されており、GreyOrangeやATI Motorsのような国内企業が、コスト、カスタマイズ、アフターサービスの手厚さで世界のOEMと競合しています。

企業は、設備投資のかかる一括購入から、AGVサービスとしての利用やリースモデルへと移行しており、中規模メーカーの参入障壁を下げています。需要は、従来の磁気誘導や誘導式ナビゲーション技術から、ビジョン誘導型やレーザー誘導型システムへとシフトしており、これは動的な倉庫環境における柔軟で再プログラム可能なフリートへの好みを反映しています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。