1. 防衛調達規制とコンプライアンス基準は防弾ヘルメット市場にどのように影響しますか?

NATO STANAGの防弾基準およびNIJ認証要件は、どのヘルメット設計が軍事および法執行機関の契約の対象となるかを直接決定します。これらの基準に準拠しないメーカーは、主要な政府入札から除外され、結果としてTeam WendyやSCHUBERTHのような認定生産者の間で供給が統合されます。2020年以降のEUおよび米国における規制強化により、アップグレードされた防弾等級の調達サイクルが短縮されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

防弾ヘルメット市場

防弾ヘルメット市場Research Associate

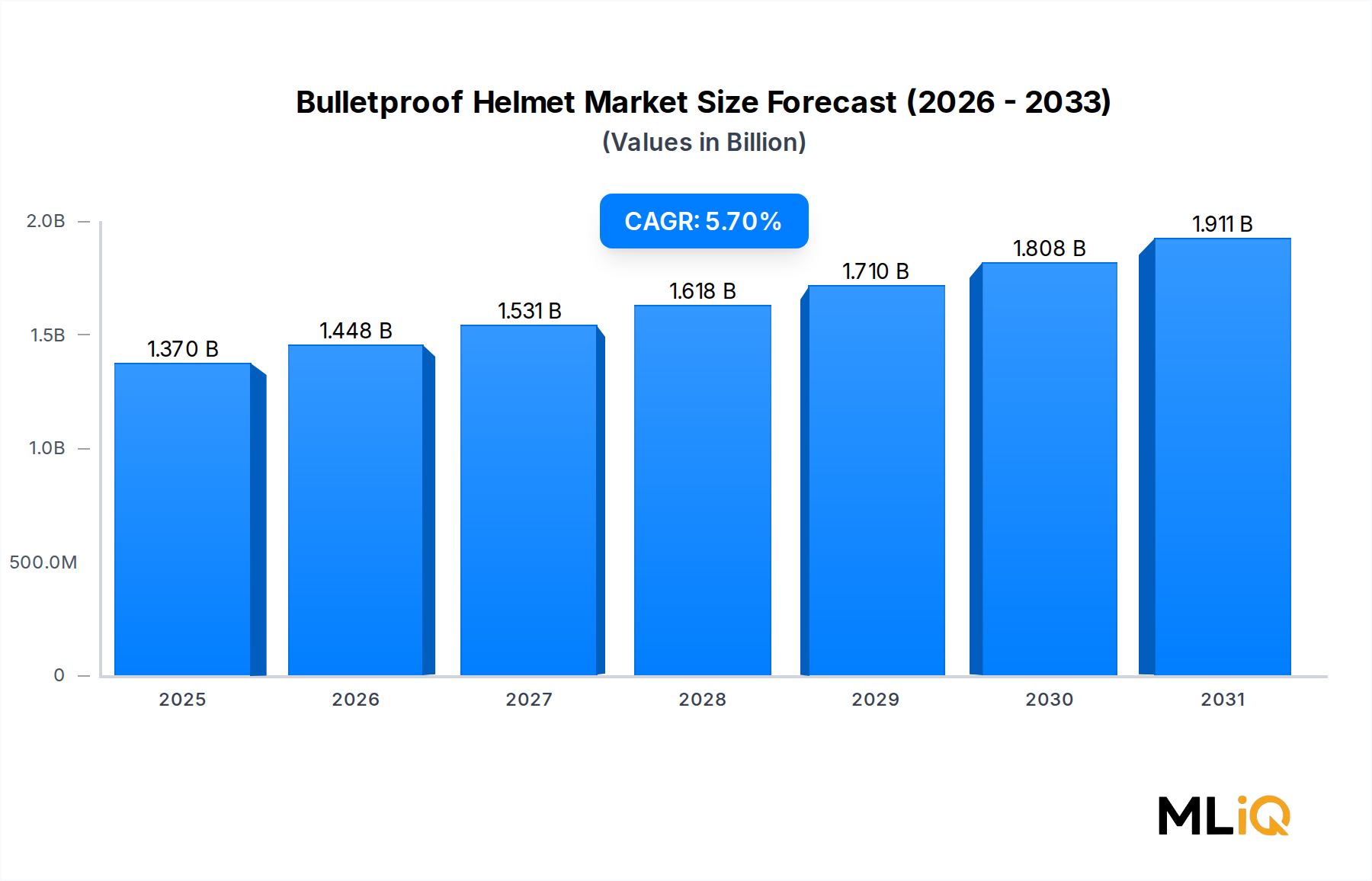

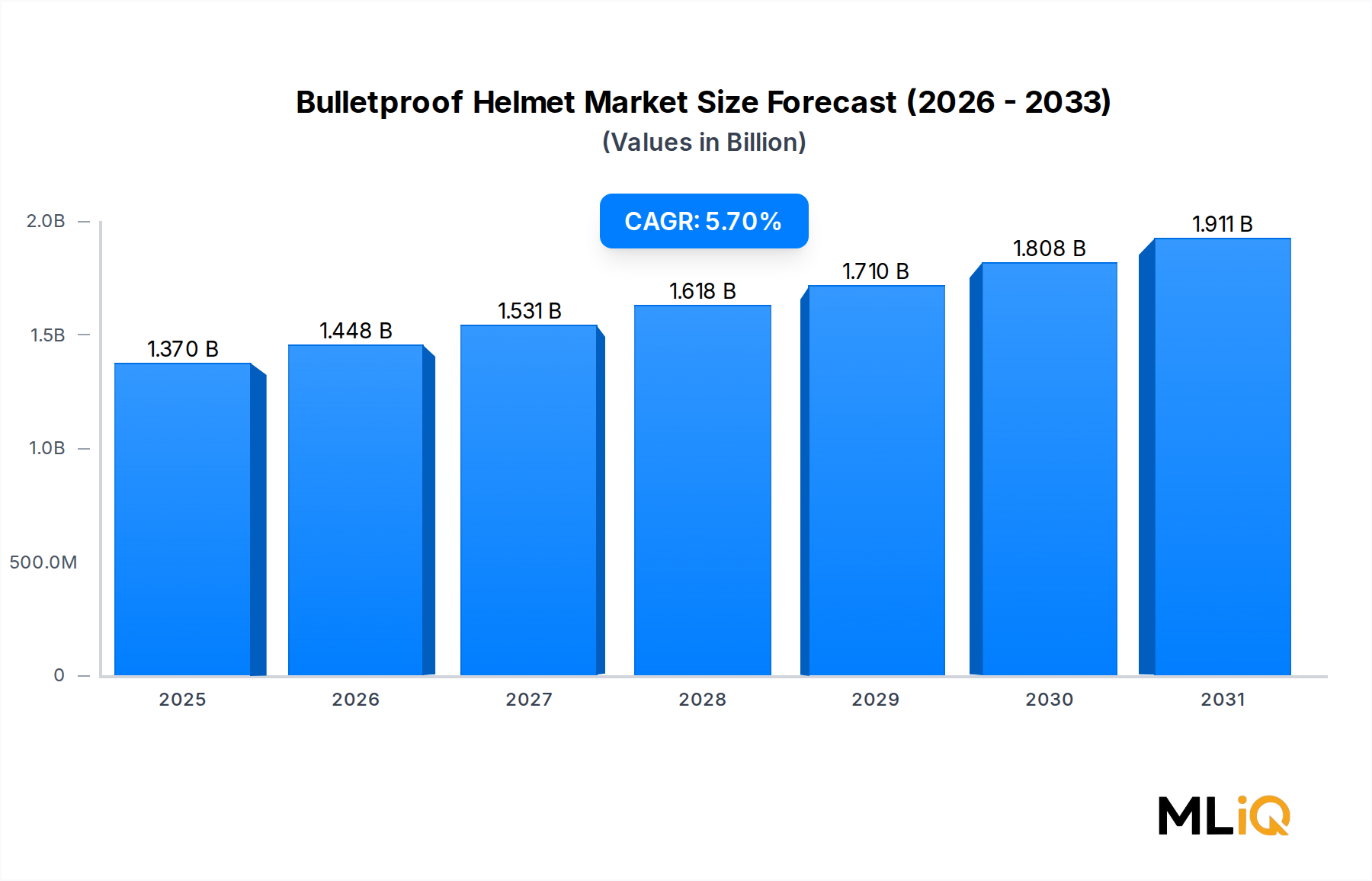

世界の弾道ヘルメット市場は、基準年において13.7億ドル (約2,100億円)と評価され、防衛調達予算の拡大、地政学的な緊張の高まり、そして兵士近代化プログラムへのパラダイムシフトによって、予測期間を通じて年平均成長率5.7%で拡大すると予測されています。市場の軌跡は、軍事および法執行機関の領域で頭部の弾道防護を強化しようとする国家および非国家主体からの継続的な投資を反映しています。

マクロレベルでは、NATO加盟国全体で防衛支出が急増しており、GDPの2%を防衛支出に充てるという新たなコミットメントに従い、ドイツ、ポーランド、スウェーデンを含むいくつかの欧州諸国が、個人用保護具の見直しを明示的に含む複数年調達アップグレードを発表しています。同時に、インド太平洋地域でも前例のない防衛予算の拡大が見られ、インド、韓国、オーストラリアなどの国々が、部隊レベルの防護システムに多額の資本を投入しています。

需要要因は多岐にわたります。非対称戦、市街戦シナリオ、対反乱作戦が脅威マトリックスを再定義し、調達機関にNIJレベルIIIA以上のヘルメットの調達を促しています。現地の紛争地域における即席爆発装置(IED)や小火器の普及により、頭部の弾道防護は、オプションの戦場アクセサリーではなく、交渉の余地のない運用要件となっています。

法執行機関側では、銃乱射事件、市民暴動、組織的犯罪暴力の発生率増加により、世界の警察署が戦術装備品の在庫をアップグレードするよう促されています。北米および西ヨーロッパの各自治体は、より広範な警察官の安全対策の一環として、弾道ヘルメットの調達に専用予算を割り当てています。

技術的には、市場は複合材料工学、センサー統合、および人間工学に基づいた軽量化の進歩によって再形成されています。製造業者は、ハイブリッドアラミド-ポリエチレン構造を含む次世代の繊維構造に多額の投資を行っており、総重量を削減しながら優れた面密度性能を提供し、長時間のヘルメット着用による疲労という長年の運用上の不不満に対処しています。

競争環境は適度に統合されており、既存の防衛大手と専門の戦術装備メーカーが政府契約の獲得を競っています。製品の差別化は、認証コンプライアンス、弾道評価の多様性、モジュール式アクセサリーとの互換性にますます依存しており、これらはエンドユーザーが多様なミッションプロファイルに合わせてヘルメットを構成できる属性です。弾道ヘルメット市場の将来的な見通しは、政府予算からの持続的な構造的需要と継続的な技術進化に支えられ、依然として堅固に前向きです。

弾道ヘルメット市場の材料セグメンテーションにおいて、複合材料は収益シェアで明確な支配的なサブセグメントとして浮上しており、予測期間にわたってさらに統合されると予想される構造的リーダーシップの地位を確立しています。アラミド(ケブラーおよびトワロンのバリアント)、超高分子量ポリエチレン(UHMWPE)、炭素繊維強化材などの高性能繊維を熱硬化性または熱可塑性樹脂マトリックスに埋め込んだハイブリッドな組み合わせから構成される複合ヘルメットは、弾道頭部保護における最先端技術を代表しています。

複合材料の優位性は、性能、重量、脅威レベルの要因が収束した結果です。複合ヘルメットは、NIJレベルIIIA認証(9mmフルメタルジャケットおよび.44マグナム弾に耐える能力)を日常的に達成し、同等の保護レベルでは金属製ヘルメットが匹敵できない面密度を維持しています。織り込まれたおよびクロスプライされた繊維構造の特定のエネルギー吸収特性により、複合シェルは弾道エネルギーをより広い表面積にわたって散逸させ、鈍的外傷の伝達と背面変形(BFD)を、米陸軍PEO兵士仕様やSTANAG 2920などの許容可能な軍事基準内によく抑えます。

複合材セグメントで主に事業を展開する主要企業には、複合シェルと先進的な保持システムを組み合わせたEXFILヘルメットシリーズで高い評価を築いてきたTeam Wendyが含まれます。SCHUBERTHは、モータースポーツと防衛分野に深いルーツを持つドイツのメーカーで、精密な複合材製造を活用して欧州の軍事および法執行機関の顧客にサービスを提供しています。MAROM DOLPHINは、実際の運用フィードバックループに直接アクセスできるイスラエルの企業で、非対称戦環境向けに調整された先進的な複合材構造技術を進歩させてきました。EnGarde Body ArmorとVestGuard UK Ltd.も同様に、複合シェルヘルメットを中心に製品ポートフォリオを構築し、NATOおよび同盟国の国内および輸出市場の両方をターゲットとしています。

複合材セグメントの収益シェアは単に維持されているだけでなく、いくつかの要因によって積極的に成長しています。第一に、西側諸国の軍における旧式のPASGT(Personnel Armor System for Ground Troops)およびMICH(Modular Integrated Communications Helmet)プラットフォームの継続的な交換サイクルが大量の調達を発生させており、複合材製の代替品が金属製または単一繊維の非金属製オプションよりも普遍的に選択されています。第二に、現代の兵士システムにおける軽量化の要請(歩兵が背負う総重量が重要な性能および健康指標となっている)により、弾道範囲を犠牲にすることなく従来の設計よりも200~400グラム軽量化できる先進的な複合材構造の採用が加速しています。

第三に、現代のヘルメット教義によって要求されるモジュール性(暗視装置(NVD)マウント、通信ヘッドセット、マンドブルガード、弾道バイザーの収容)は、複合シェルが代替品よりも効果的に提供する構造的剛性と取り付け面の一体性を必要とします。シュラウドシステム、サイドレール、およびアクセサリー取り付け点を弾道一体性を損なうことなく複合シェルジオメトリに統合する能力は、世界中の軍事および特殊作戦部隊にとって決定的な調達基準となっています。

主に鋼鉄およびチタン合金である金属材料は、コストが主要な制約であるか、または極端な脅威レベル(レベルIIIおよびIV)が要求される用途、特に車両乗員保護シナリオにおいて、ニッチな関連性を維持しています。非金属の単一繊維材料は、エントリーレベルの価格帯を占めています。しかし、高性能繊維技術の持続的な勢いと、軍事調達基準と複合材料の性能基準との整合性を考慮すると、予測期間内にどちらのセグメントも複合材料の優位性に挑戦する位置にはありません。

弾道ヘルメット市場は、定量化可能な構造的推進要因によって推進されながら、同時に成長速度を抑制する材料およびコスト関連の制約を乗り越えています。

主な推進要因 — 防衛予算の拡大: ストックホルム国際平和研究所(SIPRI)のデータによると、世界の防衛支出は2023年に約2.24兆ドル (約347兆円)に達し、9年連続で実質増加を記録しました。NATO加盟国は collectively 2023年に防衛支出を11%増加させ、これは同盟の最近の歴史において最大の単年合計増加です。弾道ヘルメットを含む個人用保護具は、これらの予算拡大から直接恩恵を受ける兵士近代化プログラム内の繰り返し計上される項目です。

二次推進要因 — 兵士近代化プログラム: 米陸軍の統合視覚増強システム(IVAS)、英国のプロジェクトモルフェウス、インドのF-INSAS(Futuristic Infantry Soldier as a System)などのプログラムは、電子機器統合に対応するためのヘルメットプラットフォームのアップグレードを明確に義務付けています。これらのプログラムは、モジュラーマウント機能を備えた次世代複合ヘルメットの大量調達を推進し、予測可能な複数年の需要パイプラインを創出しています。

三次推進要因 — 法執行機関の戦術的アップグレード: 弾道脅威による警察官の死傷者数の増加が文書化された後、米国各地の管轄区域は、特定の職員数を超える部署に最前線の警察官に評価された弾道ヘルメットを装備させることを義務付ける法律を可決しました。欧州の法執行機関も、特にテロ脅威評価に対応して、戦術部隊の装備予算を拡大しています。

主な制約 — 高度複合材料の高単価: 全てのアクセサリーレールシステムを備えたNIJ IIIA認定複合ヘルメットの単価は、800ドルから3,000ドル超 (約12万円から46万円超)に及び、小規模な法執行機関や発展途上国の軍事調達機関に大きな予算圧力をかけています。この価格弾力性は、コストに敏感な地域での総対応可能量を制限します。

二次制約 — 特殊繊維のサプライチェーン集中: パラアラミドおよびUHMWPE繊維の生産は、限られた数のグローバルサプライヤーに集中しています。地政学的な摩擦、工場生産能力の制約、原材料投入の変動など、これらの原料の供給におけるいかなる混乱も、ヘルメット製造のリードタイムと単価インフレに直接伝播し、政府契約に対するOEMの注文履行に実行リスクを生じさせる可能性があります。

弾道ヘルメット市場の競争環境は、垂直統合された防衛企業から特化した戦術装備メーカーまで、多様な専門メーカーを特徴としています。本レポートでは、日本を拠点とする、あるいは日本で積極的に事業を展開している企業は明示されていません。以下は、主要参加企業の戦略的ポジショニングを示しています。

Legacy Safety and Security: 法執行機関および軍事調達チャネルで確固たる存在感を持つ弾道防護ソリューションの著名なサプライヤー。ヘルメット、ボディアーマー、統合防護システムにわたる幅広い製品カタログを通じて差別化を図っています。

Team Wendy: EXFILシリーズのヘルメットで知られ、独自の保持システム技術に支えられ、米特殊作戦部隊および同盟国の軍事市場に強く浸透したプレミアム複合材セグメントに位置付けられています。

MAROM DOLPHIN: 実際の戦場からのフィードバックを製品開発サイクルに直接統合するイスラエルの防衛装備メーカー。50カ国以上に輸出しており、乾燥地帯および高テンポな作戦環境向けに最適化された耐久性のある複合ヘルメット構造で認知されています。

EnGarde Body Armor: オランダを拠点とする認定弾道防護製品の専門メーカー。ヘルメットとキャリアシステムにわたるポートフォリオで、ヨーロッパおよび中東の軍事および民間法執行市場の両方にサービスを提供しています。

SCHUBERTH: モータースポーツからの精密工学の伝統を軍事弾道ヘルメット生産に活用するドイツのメーカー。STANAGおよびEN基準を満たす複合およびハイブリッドヘルメットプラットフォームを欧州の軍隊および警察に供給しています。

Sarkar Tactical: 弾道ヘルメット市場の中価格帯セグメントをターゲットとする新興参加企業。NIJ認定複合ヘルメットを、国内および輸出の法執行機関クライアント向けに競争力のある価格設定で提供することに注力しています。

Compass Armor Gear: 主に法執行機関および民間の戦術市場で競合。アクセシビリティと認証コンプライアンスを重視した、幅広い弾道ヘルメットおよびボディアーマーソリューションを提供しています。

MARS Armor: ヘルメット、プレート、シールドにわたる製品ラインを持つ欧州の複合装甲専門企業。複数の国際弾道試験基準に対する認証を通じて輸出における信頼性を構築しています。

VestGuard UK Ltd.: 英国を拠点とするメーカーで、国内警察および国際防衛クライアントの両方に供給。統合された個人用保護ポートフォリオの一部として複合弾道ヘルメットを提供しています。

PROTECTION GROUP DANMARK WHOLESALE APS: 弾道防護市場エコシステム内で活動するデンマークの卸売および流通企業。認定弾道ヘルメットおよび防護装備品をスカンジナビアおよびより広範なヨーロッパ市場のエンドユーザーに供給しています。

2024年1月: Team Wendyは、NATO加盟国の防衛調達機関との提携を拡大し、最前線の歩兵部隊向けに次世代EXFIL複合ヘルメットを供給すると発表しました。これは同社にとって過去最大の単一契約賞の一つであり、24ヶ月の履行期間で納入が予定されています。

2024年3月: SCHUBERTHは、ニュルンベルクで開催されたENFORCE TACで次世代SF4弾道ヘルメットプラットフォームを発表しました。これは、NIJ IIIA認証と完全なアクセサリーレール互換性を維持しながら、旧モデルと比較して12%の軽量化を実現した最適化された複合シェル構造を特徴としています。

2024年5月: 米国防総省は、強化戦闘ヘルメット(ECH)後継プログラムに関する改訂された調達ガイドラインを発表しました。これは、統合センサー対応マウントインターフェースを組み込んだヘルメットへのシフトを示しており、複合ヘルメットメーカーにとって重要な将来の需要シグナルを生み出しています。

2024年8月: EnGarde Body Armorは、新開発のハイブリッドアラミド-UHMWPE複合ヘルメットシェルがCE認証を取得したと発表しました。これにより、調和された個人用保護具規制の下で、全EU加盟国での商業流通が可能になります。

2024年10月: インド国防省は、Make in India防衛イニシアチブに基づき、インド陸軍向けに150,000個の複合弾道ヘルメットを調達するための提案要求書(RFP)を発行しました。国内含有要件は少なくとも50%であり、地元のメーカーとの提携を促進しています。

2025年2月: MARS Armorは、NIJ IIIA保護レベルでシェル重量が950グラムを下回る新しい超軽量複合ヘルメットバリアントについて、認定されたヨーロッパの研究所で弾道試験検証を完了しました。これは特殊作戦部隊および空挺部隊をターゲットとしています。

弾道ヘルメット市場は、防衛予算構造、脅威環境、調達近代化サイクルによって形成される明確な地域別需要パターンを示しています。

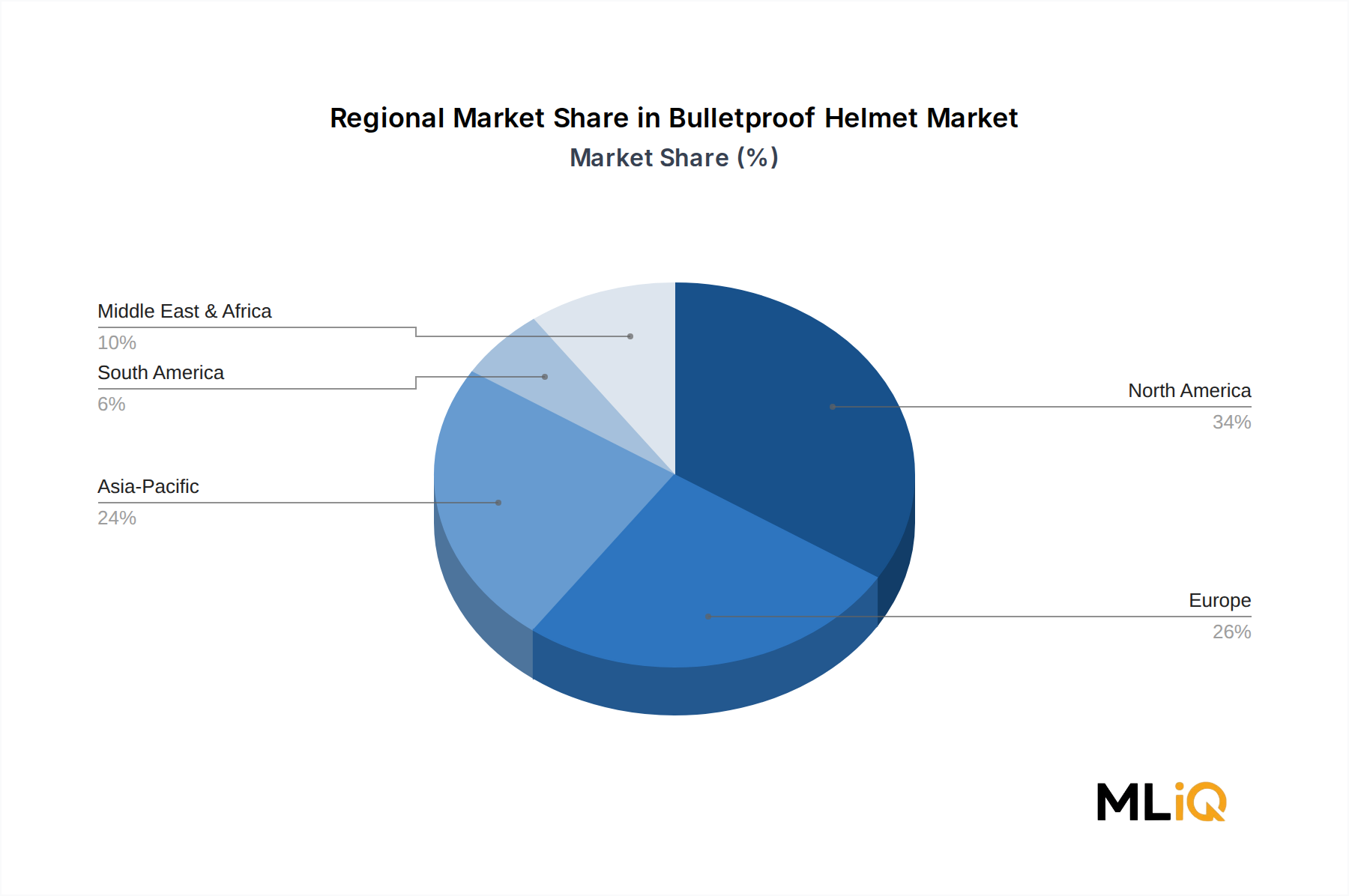

北米: 北米は最も成熟しており、最高の収益を上げている地域市場であり、世界の市場価値の推定35~38%を占めています。米国は、継続的な陸軍、海兵隊、特殊作戦軍のヘルメットアップグレードプログラムによって、単一の最大の国内市場であり続けています。この地域は、認定された国内メーカーの密なネットワークと、NIJおよび米陸軍基準に準拠した堅牢な試験インフラから恩恵を受けています。カナダとメキシコは段階的に貢献しており、カナダはNATOの共同調達連携に参加しています。地域CAGRは、市場の成熟度が着実な交換サイクル量によって相殺されることを反映して、約4.8%と推定されています。

ヨーロッパ: ヨーロッパは、収益で2番目に大きい地域であり、加速する成長の地でもあります。予測期間を通じて地域CAGRは6.1%と予測されています。ウクライナ紛争は、ポーランド、ルーマニア、バルト諸国を含む東欧NATO加盟国全体で前例のないヘルメット調達を促進しました。ドイツ連邦軍の近代化プログラムと英国の次世代非装着型近接戦闘能力イニシアチブは、主要な需要のアンカーです。この地域は、SCHUBERTH、EnGarde Body Armor、MARS Armor、VestGuard UK Ltd.を含む強力な国内製造基盤からも恩恵を受けています。

アジア太平洋: アジア太平洋地域は、弾道ヘルメットの最も急速に成長している市場であり、インドの野心的なMake in India防衛産業化プログラム、中国人民解放軍の近代化軌道、オーストラリアのLAND 400および統合兵士プログラムによって推進され、地域CAGRは7.2%と推定されています。韓国と日本も、それぞれの防衛アップグレードサイクルを通じて重要な貢献者です。大規模な常備軍と兵士一人当たりの装備支出の増加の組み合わせは、構造的に有利な調達環境を創出しています。

中東およびアフリカ: この地域は、GDPに対する防衛予算が高く、部隊保護装備の積極的な調達プログラムを維持しているGCC諸国、特にサウジアラビア、UAE、カタールからの強い需要を示しています。イスラエルは、重要な最終市場であると同時に、輸出志向の生産源でもあります。アフリカは、平和維持部隊の装備プログラムから新たな需要を示していますが、予算の制約が浸透速度を制限しています。地域CAGRは5.9%と推定されています。

南米: 主要地域の中で最小の貢献者である南米は、ブラジルが陸軍および連邦警察の近代化予算を通じて地域需要を支配し、約4.2%のCAGRを記録しています。アルゼンチンおよび他の市場における経済的変動が調達ペースを制限しています。

弾道ヘルメット市場は、製品アーキテクチャ、性能ベンチマーク、競争上の差別化を再形成する3つの破壊的技術ベクトルによって転換点にあります。

第一に、先進的な繊維のハイブリッド化とナノ複合材料の強化は、最も影響の大きい短期的技術軌跡を代表しています。研究者やメーカーは、パラアラミド織布層とUHMWPEクロスプライ積層材を組み合わせたハイブリッド複合シェルを設計しており、特に背面変形(BFD)の低減と複数ヒット能力において、どちらの繊維システムも単独では提供できない相乗的な性能結果を達成しています。さらに破壊的なのは、グラフェン強化樹脂マトリックスとカーボンナノチューブ(CNT)強化繊維サイジングの導入が、質量ペナルティなしで特定のエネルギー吸収において15~25%の改善の可能性を実験室環境で示していることです。垂直統合されたR&D能力を持つ企業は、2026年から2028年の商用化が予測されるこれらのナノ強化プラットフォームに投資しています。この技術は、従来の複合構造に依存する既存企業を直接脅かし、新規参入企業が現在の弾道性能ベンチマークを飛び越えることを可能にします。

第二に、電子機器の統合とスマートヘルメットシステムは、コンセプトから調達段階の現実へと移行しています。拡張現実(AR)ディスプレイ、生体認証監視センサー、通信システム、および弾道防護を単一の統合ヘルメットプラットフォームに収束させること(米陸軍IVASおよび同等の欧州のプログラムで追求されている)は、埋め込み導管チャネル、電力分配アーキテクチャ、電磁干渉(EMI)シールドを備えた根本的に再設計された複合シェルを必要とします。埋め込み型電子機器と構造複合材料を共同設計できるメーカーは、プログラムの大きなロックインアドバンテージを享受するでしょう。この分野でのR&D投資は大幅に増加しており、防衛大手企業は電子機器専門企業との合弁事業を形成して、統合の課題に対処しています。最前線の軍事サービスにおける完全機能スマートヘルメットの採用時期は2027年から2030年と予測されていますが、モジュール式のセンサーアドオンソリューションはすでに導入され始めています。

第三に、複合材料およびハイブリッドヘルメット部品の積層造形(AM)は、製造プロセスを破壊する技術として浮上しています。連続繊維3Dプリンティング技術、特に熱可塑性マトリックス内にアラミドまたは炭素繊維強化材を堆積できる技術は、迅速なプロトタイピングサイクルを可能にし、ますます、個々の兵士の頭部形状に合わせてカスタマイズされたヘルメットシェルの小ロット生産を可能にしています。認証および品質保証のハードルを考慮すると、本格的な生産への採用は3~5年先ですが、AMは、非経常エンジニアリングコストを劇的に削減し、オンデマンドのロジスティクスモデルを可能にすることで、工具集約型の従来の圧縮成形パラダイムを脅かしています。

弾道ヘルメット市場は、製品認証、調達資格を規定する複雑で管轄区域固有の規制環境の中で運用されています。

アジア太平洋地域は、弾道ヘルメット市場において最も急速に成長している地域であり、地域CAGRは7.2%と推定されています。日本はこの成長に大きく貢献しており、国内の防衛予算拡大と兵士の近代化プログラムが市場を牽引しています。日本経済の特性上、防衛装備品の調達では品質と技術的優位性が重視され、個々の兵士の装備を最先端化する政策が背景にあります。

本レポートでは日本を拠点とする主要な弾道ヘルメットメーカーは明示されていませんが、日本の防衛産業は複合材料や精密製造技術で高い競争力を持ちます。既存の防衛関連企業や新素材開発企業が市場に参入、または国際サプライヤーと提携する可能性があります。現在、防衛省や警察庁への調達は、海外主要メーカーからの輸入、あるいは国内代理店を通じた供給が中心と推測されます。

日本の弾道ヘルメット市場は、防衛省および警察庁が定める厳格な調達基準と品質管理体制の下で運用されます。国際的なNIJレベルやSTANAGに準拠する製品が求められる一方、国内運用環境に特化した要件も加味されます。日本の防衛装備品は高い信頼性と耐久性が要求され、厳格な試験と認証プロセスが必要です。JISなどの一般工業規格も間接的に関連しますが、主要な規制は各省庁の調達仕様に強く依拠しています。

日本における弾道ヘルメットの主要な流通チャネルは、防衛省および警察庁への直接供給、または専門商社を介した供給です。これらの政府機関は長期計画に基づき、競争入札を通じて高品質かつ認証済みの製品を調達します。調達プロセスでは、価格だけでなく性能、耐久性、アフターサービス、サプライヤーの信頼性が総合的に評価されます。兵士や警察官の安全性に直結するため、非常に慎重な意思決定が行われます。民間市場は限定的であり、組織としての調達戦略が市場動向を決定します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの調査フレームワークは、堅牢な一次調査に支えられており、総調査インプットの約70~80%を占めています。これにより、市場規模、セグメンテーション情報、および将来予測が、防弾ヘルメットのバリューチェーン全体にわたる現役参加者からの直接的な一次知識に基づいていることが保証されます。一次調査は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米を含むグローバルで実施された構造化インタビュー、専門家パネルディスカッション、および検証済みの調査票を通じて行われました。

バリューチェーン全体で関与した企業の種類:

インタビュー対象となった主要なステークホルダー:

すべての一次インタビューは、構造化された秘密保持契約(NDA)の下で実施されました。収集されたデータは、定量モデルに統合される前に、多層的な三角測量プロトコルを使用して正規化、符号化、および相互検証されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 軍事調達担当官 / 防衛調達スペシャリスト | 32% |

| 防弾材料R&Dエンジニア | 26% |

| 法執行機関装備担当官 / 戦術部隊指揮官 | 24% |

| 製品コンプライアンス&認証責任者(PPEメーカー) | 18% |

| Company Type | Representation (%) |

|---|---|

| 防弾ヘルメットOEMおよびメーカー | 30% |

| 原材料供給業者および繊維コンパウンダー | 22% |

| 防衛システムインテグレーターおよび主要請負業者 | 20% |

| 政府調達および防衛ロジスティクス機関 | 16% |

| 特殊販売業者および戦術装備小売業者 | 12% |

二次調査は、残りの総調査基盤の20~30%を構成し、重要なベンチマークおよび検証層として機能します。この要素は、信頼できる非商業的データソースから情報を得て、グローバルな防弾ヘルメット市場に関連するマクロ経済的、地政学的、規制的フレームワークの中で一次調査結果を文脈化します。

金融データベースおよび商業インテリジェンスプラットフォーム:

政府、規制、業界団体ソース:

その他のベンチマークソース: 防衛予算白書、ユーロスタット防衛支出データセット、HSコード6211および関連防弾保護装備に関する国連コムトレード輸出入データ、材料性能ベンチマーキングのためのInternational Journal of Impact Engineeringを含む査読付きジャーナル。

防弾ヘルメット市場(2026~2034年予測期間)の市場規模は、トップダウンおよびボトムアップ推定を組み合わせた二重手法アプローチを用いて構築され、地域、用途、材料セグメントレベルで多段階のデータ三角測量を適用して、内部の一貫性と相互検証を確保しました。

トップダウンアプローチ: 地域ごとの対象市場上限を確立するために、各国および同盟国の防衛予算(特に個々の兵士システムおよび法執行機関の保護装備の調達サブ配分)、地政学的紛争指数、公表されている軍事近代化プログラムの値が使用されました。これは、総個人用保護具(PPE)支出に対する防弾ヘッドプロテクションの過去の支出比率を用いてさらに洗練されました。

ボトムアップアプローチ: 市場規模は、各セグメントの基本的な需要ドライバーから独立して再構築されました。以下の特定の指標と変数が使用されました。

すべてのボトムアップ推定値は、**3段階の三角測量プロセス** – 一次インタビューのコンセンサス、二次データベンチマーク、金融データベースの相互チェック – を通じてトップダウンのマクロ数値と調整され、手法間で±5%の分散収束閾値が達成されるまで行われました。

本レポートは、多角的なデータ検証フレームワークの厳密さと、防弾ヘルメットのバリューチェーン全体にわたる一次調査の深さを反映し、85~90%の推定データ精度を保証しています。調査ライフサイクル全体を通じて、以下の品質保証プロトコルが適用されました。

NATO STANAGの防弾基準およびNIJ認証要件は、どのヘルメット設計が軍事および法執行機関の契約の対象となるかを直接決定します。これらの基準に準拠しないメーカーは、主要な政府入札から除外され、結果としてTeam WendyやSCHUBERTHのような認定生産者の間で供給が統合されます。2020年以降のEUおよび米国における規制強化により、アップグレードされた防弾等級の調達サイクルが短縮されています。

市場は素材別に金属、非金属、複合素材のカテゴリーに分かれており、複合素材は優れた強度対重量比により、最大かつ最も急速に成長しているシェアを占めています。アラミドおよびUHMWPEベースの複合素材は、より軽量な耐荷重ソリューションを求める軍事顧客に広く採用されています。用途セグメントは、主要な収益源である軍事および防衛と、都市部の治安予算の増加に伴い拡大している法執行機関に分かれています。

MARS ArmorとEnGarde Body Armorは、NIJレベルIIIAとSTANAG 2920の両方の評価を単一の製品ラインで狙うハイブリッド複合シェルを導入しました。VestGuard UK Ltd.とPROTECTION GROUP DANMARKは、ヨーロッパの法執行機関全体で流通パートナーシップを拡大しています。入力データには主要なM&A取引は開示されていませんが、中堅メーカーは防衛請負業者とのOEM供給契約を積極的に追求しています。

軍事および防衛が主要な最終用途セグメントを構成し、活動中の紛争地帯、近代化プログラム、NATO同盟の義務によって推進される世界のヘルメット調達量の大部分を占めています。北米とヨーロッパでは、SWAT、国境警備、暴動鎮圧部隊が老朽化した装備品をアップグレードしているため、法執行機関の需要が加速しています。二次的な需要は、特に中東およびアジア太平洋地域の民間警備会社や国土安全保障機関から発生しています。

防弾ヘルメット市場は約13.7億ドルと評価されており、予測期間中に年平均成長率(CAGR)5.7%で成長すると予測されています。北米は、米国国防総省の持続的な支出に支えられ、地域収益貢献において推定34%のシェアを占めています。このCAGRで、世界の防衛予算配分が安定していると仮定すると、市場は2033年までに21億ドルを超える見込みです。

グラフェン強化複合材料と炭化ホウ素セラミックインサートは、最も信頼できる近短期の材料破壊的技術であり、重量を段階的に減らしつつ測定可能な防弾性能向上を提供します。生体認証モニタリングやヘッドアップディスプレイモジュールを含むセンサーアレイの統合により、ヘルメットは受動的な保護から能動的な戦場システムへと移行しています。積層造形(3Dプリンティング)もまた、特注フィットのシェル製造を可能にし、特殊作戦調達のリードタイムを30~40%短縮する可能性があります。