1. 航空機座席市場に影響を与える主要なサプライチェーンのリスクと制約は何ですか?

軽量複合材やクッション・構造部品に使用される高度なフォーム化合物などの原材料不足は、レカロやサフランといったメーカーにとって上流のボトルネックとなっています。FAAおよびEASAの枠組みにおける規制認証の遅延は、製品のリードタイムを延長し、OEMの納期を圧迫しています。また、通貨の変動は、ドル建ての航空会社との契約に輸出する欧州サプライヤーの投入コストを上昇させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

航空機座席市場

航空機座席市場Research Associate

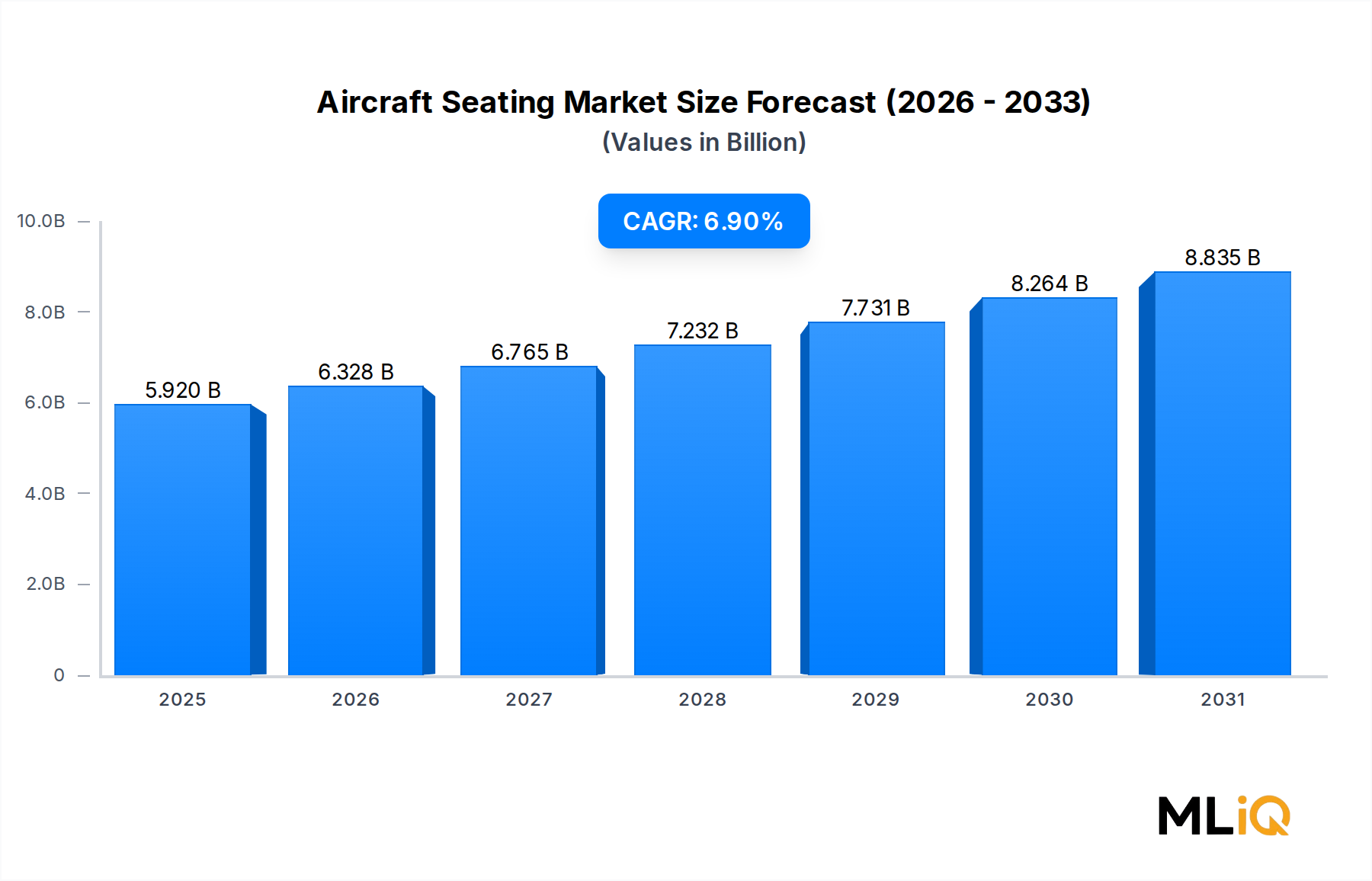

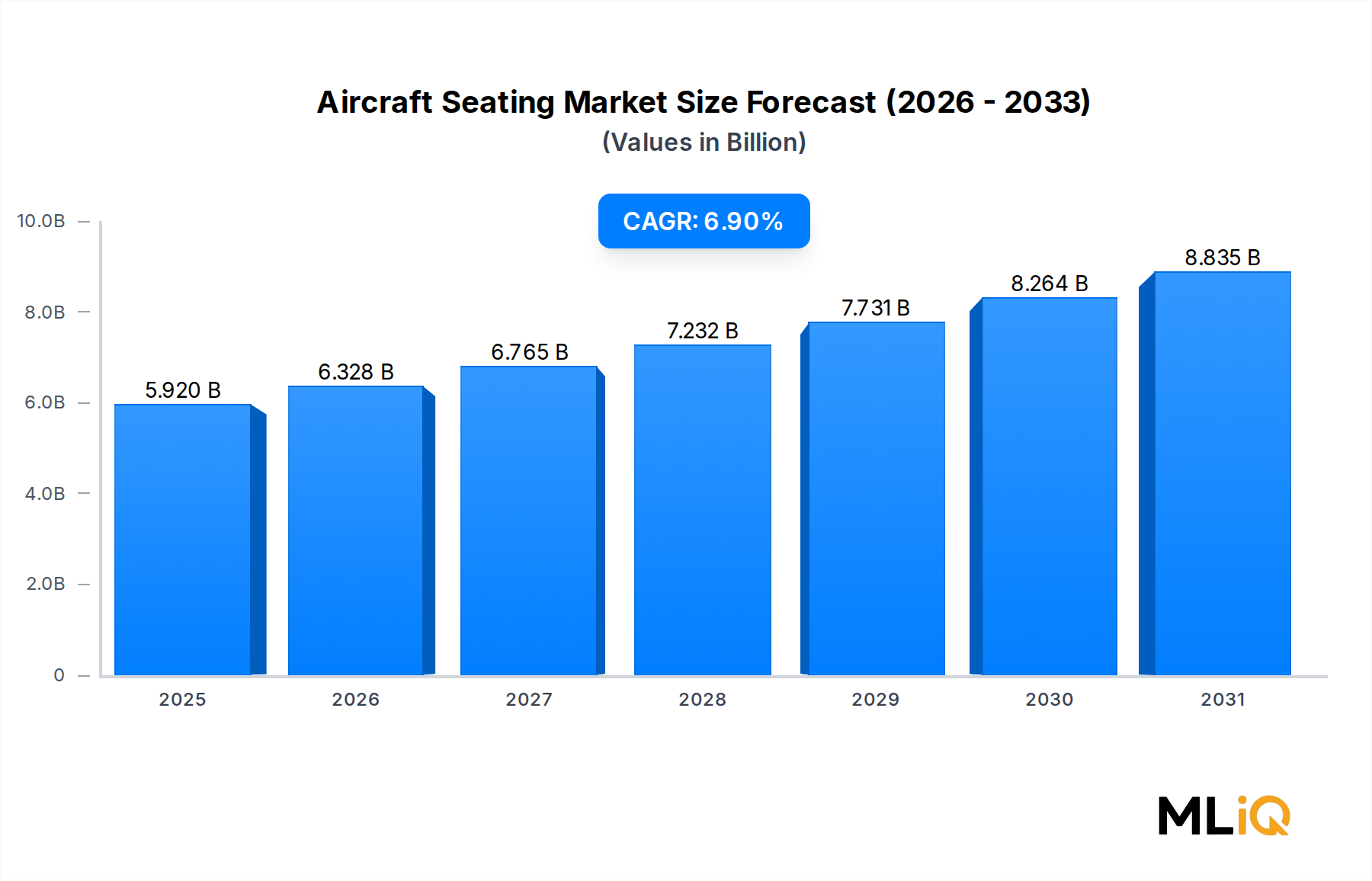

世界の航空機座席市場は59.2億ドル(約8,900億円)と評価され、2033年までに年平均成長率(CAGR)6.9%で拡大すると予測されています。これは、航空需要の回復、フリートの近代化、世界的な旅客数の増加に牽引される堅調な長期的な勢いを反映しています。この成長軌道は、航空機メーカー(OEM)と整備・修理・オーバーホール(MRO)の両セグメントからの構造的な需要に支えられ、パンデミック以前のベンチマークを大きく上回る市場を位置づけています。

マクロ経済レベルでは、COVID後の正常化に伴う国際航空旅行の再開が、この市場にとって最も重要な追い風となっています。世界の航空旅客数は急激に回復しており、国際航空運送協会(IATA)は2023年までに2019年レベルへの完全な回復を確認し、その後10年間で年間3~4%の継続的な成長を予測しています。これは、航空機調達と改修活動の増加に直結し、これらはいずれも航空機座席の主要な需要チャネルです。

アジア太平洋地域、中東、北米におけるフリート拡張プログラムは、新世代のナローボディ機およびワイドボディ機に対する持続的な受注パイプラインを生み出しており、それぞれ1機あたり数百席の座席が必要です。短距離路線におけるキャビン高密度化と長距離路線におけるプレミアム構成アップグレードに投資する航空会社は、エコノミーおよびビジネスクラスの座席ソリューションを同時に購入しており、すべてのキャビンクラスで対象市場を広げています。

旅客体験の差別化は、フルサービスキャリアにとって競争上の必須事項となっており、人間工学的に進化した軽量で技術統合された座席システムへの需要を促進しています。座席内電源、個人用デバイスホルダー、調整可能なランバーサポート、埋め込み型インフォテインメントインターフェースの統合は、もはやプレミアムキャビン専用ではなく、航空会社が顧客のロイヤルティを競う中で、これらの機能はエコノミークラスの構成にも移行しています。

軽量化は依然として主要なエンジニアリング優先事項です。航空機座席から削減される1キログラムごとに、燃料消費量と炭素排出量が直接削減され、航空会社の持続可能性へのコミットメントや欧州航空安全機関(EASA)などの規制機関からの圧力と一致しています。これにより、すべての座席カテゴリーで航空宇宙グレードの複合材料、軽量アルミニウム合金、および先進的なフォーム製剤の採用が加速しています。

2033年までを展望すると、航空機座席市場はいくつかの収束する力によって形成されるでしょう。すなわち、次世代航空機の納入(特にエアバスA320neoファミリーとボーイング737 MAXバリアント)の増加、新しい座席フォームファクターを導入する都市型航空モビリティ(UAM)プラットフォームの成長、および老朽化したフリートがキャビンリフレッシュプログラムを受けるにつれて増加する改修サイクルです。主要航空会社やリース会社との長期供給契約を巡り、確立されたティア1サプライヤーと新興の地域メーカーの両方が競争を激化させるでしょう。

エコノミークラス、プレミアムエコノミークラス、ファーストクラスおよびビジネスクラスのすべての座席タイプセグメントの中で、エコノミークラスは航空機座席市場で最大の収益シェアを占め、予測期間を通じてこの地位を維持すると予想されています。この優位性は、民間航空の基本的な構造的特性に由来します。地域ジェット機からワイドボディの国際線航空機まで、ほぼすべての商用航空機タイプでエコノミークラスの構成が座席の大部分を占めています。

エアバスA320やボーイング737などの標準的なナローボディ機は通常、150~200席のエコノミーシートを搭載しており、高頻度短距離路線の総座席容量の85%以上を占めます。高密度レジャー路線用に構成されたワイドボディ機は、1機あたり400席以上のエコノミーシートを搭載することができます。世界の商用フリートが数万機で構成されていることを考えると、純粋な座席数からエコノミークラス座席が総ユニット調達と収益創出を支配することが保証されます。

座席数だけでなく、ウルトラ・ローコスト・キャリアおよびローコスト・キャリア(LCC)モデルを運用する航空会社(世界的に最も速いフリート成長を経験している)は、航空機をエコノミーレイアウトのみ、またはほぼエコノミーレイアウトで構成しています。インディゴ、ライアンエアー、イージージェット、スピリット航空などの航空会社は、プレミアムキャビンをまったく搭載せずに数百機を運航しており、大量のエコノミーシート調達に対する集中した需要チャネルを生み出しています。特にアジア太平洋地域や東南アジアにおけるLCCセクターの拡大は、エコノミークラス座席需要の構造的な乗数となっています。

エコノミー座席における製品イノベーションは激化しています。メーカーは、従来の構成と比較して1席あたりの重量を最大30%削減しながら、乗客の快適性指標を維持または向上させるウルトラスリムな背もたれデザインであるスリムラインシートを開発しています。これらのデザインは、航空会社が構造的な変更なしに既存の航空機で座席密度を5~10%増加させることも可能にし、利回りを重視する事業者にとって商業的に重要な価値提案となっています。

エコノミークラス座席契約を競う主要プレーヤーには、軽量スリムラインエコノミー製品で高い評価を築いているRecaro Aircraft Seating GmbH & CO. KG、Series 6およびSeries 7エコノミープラットフォームで知られるAcro Aircraft Seating Ltd、そして革新的なスタッガードおよび高密度座席コンセプトを導入したAviointeriors S.p.A.が含まれます。Geven S.p.a.も、PiumaおよびMiura軽量エコノミーシートで競争力のある地位を確立しており、フルサービスキャリアとローコストキャリアの両方のセグメントをターゲットにしています。

エコノミークラスセグメントは、MRO主導の需要によってさらに支えられています。高頻度運航では航空機の客室は大きな摩耗にさらされるため、エコノミーシートは通常5~7年周期で定期的な改修または交換が必要です。これにより、新造機納入を補完する継続的なアフターマーケット収益源が生まれます。

プレミアムエコノミークラスは、航空会社が高い収益をもたらす乗客を獲得するために客室を再構成するにつれて、パーセンテージベースではより速い成長を示していますが、客室スペースの割り当てが限られているため、絶対的には小さなセグメントにとどまっています。ファーストクラスは、1席あたりの価値は高いものの、ユニット数では最小のセグメントです。したがって、エコノミークラスは、座席数、運航頻度、フリート構成によって牽引され、航空機座席市場で最大の収益を生み出すセグメントとして構造的に揺るぎない地位を維持しています。

エコノミーシートサプライヤー階層のトップでは統合が進んでおり、大手OEMと提携するメーカーは、エアバスとボーイングの拡大する受注残から長期的なプログラム契約を獲得するために、自動化、モジュール設計プラットフォーム、サプライチェーンの垂直統合に投資しています。

予測期間における航空機座席市場の成長ダイナミクスを定義する、いくつかの定量化可能なドライバーと制約があります。

フリート拡張が主要な需要ドライバーです。2024年現在、エアバスは8,500機を超える受注残を報告しており、ボーイングは約5,600機の受注残を維持しています。新しい納入機はすべて、すべてのキャビンクラスに完全な座席セットを必要とし、生産スケジュールに連動した座席サプライヤーへの確実な調達需要を生み出します。この受注残の可視性は、ティア1の座席メーカーに数年間の収益予測可能性を提供します。

客室の改修と改装活動は、副次的ではありますが急速に成長している需要チャネルです。航空会社は、パンデミック後に客室リフレッシュプログラムを加速させ、アップグレードされた内装で復帰する旅行者を魅了しています。世界の航空機客室内装改修市場はそれに伴って成長しており、エコノミーおよびプレミアムキャビンにおける交換用座席の需要を強化しています。客室コンポーネントのオーバーホールと交換を含む航空MRO市場は、アフターマーケットサービスプログラムを通じて座席需要と直接連携しています。

旅客数の成長は、座席調達サイクルに関するマクロ経済指標として機能します。IATAは、世界の航空旅客数が2024年までに47億人に達し、2043年までに78億人を超えると予測しており、これは複数十年間にわたる持続的なフリート拡張とそれに伴う座席調達を示唆しています。

軽量化の義務は、ドライバーであると同時に技術的制約でもあります。航空会社は座席入札で最大重量目標をますます指定しており、メーカーは複合材料と構造最適化に多額の投資をするよう促されています。これはイノベーションを加速させますが、R&Dコストの増加により利益を圧迫します。

サプライチェーンの混乱は依然として重大な運用上の制約です。複合材料の調達の遅延、電子部品の入手可能性(特に座席内電源およびIFEシステム用)、および精密製造における熟練労働者の不足が、座席納期のリードタイムを延長しています。EASAおよびFAAからの認証要件(動的試験や可燃性適合性を含む)は、新規製品導入を12~18ヶ月遅らせる可能性のある規制上の摩擦を生じさせます。

航空宇宙サプライチェーンに影響を与える地政学的緊張、例えば先進材料や部品の輸出管理は、サプライチェーンの冗長性が低い小規模な座席メーカーに不釣り合いに影響を与えるコストとスケジュールの不確実性をもたらします。

Jamco Corporation:日本の航空機部品メーカーで、主にボーイング社や日本の航空会社向けにギャレー、化粧室、座席システムを供給。座席部門はプレミアムおよびビジネスクラス向けに特化しています。

Swire Pacific Limited:Haecoキャビンソリューション子会社を通じて、アジア太平洋地域で航空機座席の改修・設置を含むMROおよびキャビン改修サービスにおける主要企業です。

The Aviation Industry Corporation of China, Ltd.:中国の国有航空宇宙コングロマリットで、COMACのC919プログラムを支援し、海外の座席サプライヤーへの依存を減らすため、国内の航空機座席能力を拡大しています。

Geven S.p.a.:軽量エコノミーおよびビジネスクラスソリューションで知られるイタリアの航空機座席専門メーカー。同社のPiumaシートシリーズは、軽量化を追求する欧州およびアジアの航空会社で採用を拡大しています。

Acro Aircraft Seating Ltd:高密度スリムラインエコノミーシートで知られる英国のメーカー。同社のSeries 6およびSeries 7製品は、ヨーロッパおよびアジア太平洋地域のローコストキャリアで広く展開されています。

Safran:航空機座席、客室内装、ナセルシステムにわたる幅広いポートフォリオを持つフランスの航空宇宙グループ。同社のシート部門は、HaloおよびOptevenビジネスクラスシートなどの製品でエコノミー、プレミアムエコノミー、ビジネスクラスの各セグメントで競争しています。

Airbus S.A.S.:機体OEMとしての役割に加え、エアバスは客室構成基準に影響力を持ち、A320、A330、A350ファミリーの座席仕様要件を形成する客室イノベーションプログラムに投資しています。

Recaro Aircraft Seating GmbH & CO. KG:エコノミースリムラインからビジネスクラスのフルフラットシートまで、幅広い製品ポートフォリオを持つドイツのプレミアム座席専門メーカー。ルフトハンザ航空やキャセイパシフィック航空などの航空会社と長期契約を確保しています。

Raytheon Technologies Corporation:その子会社であるCollins Aerospaceを通じて、ビジネスクラスのDiamondおよびHorizonシートファミリーを含むプレミアム航空機座席の主要サプライヤーであり、世界の主要航空会社にサービスを提供しています。

Aviointeriors S.p.A.:革新的な高密度およびスタッガード座席コンセプトで知られるイタリアのメーカー。同社は、客室の面積あたりの収益を最大化する斬新なエコノミー構成を提案しています。

2024年1月:Recaro Aircraft Seating GmbH & CO. KGは、Aircraft Interiors Expoのプレビューで次世代CL3710ビジネスクラス・ライフラットシートを発表し、欧米の航空会社向けワイドボディ機改修プログラムをターゲットとしています。

2024年3月:Safran Seatsは、世界で50万席目のシート納入マイルストーンを発表し、業界で最も量産性の高い航空機座席メーカーの1つとしての地位を強化しました。

2024年4月:ハンブルクで開催されたAircraft Interiors Expoで、Aviointeriors S.p.A.は、Skyrider 3.0超高密度エコノミーシートコンセプトを発表し、規制認証の実現可能性に関して業界で大きな議論を呼びました。

2024年6月:Acro Aircraft Seating Ltdは、主要なヨーロッパのローコストキャリアと、Series 7スリムラインエコノミーシートの複数航空機供給契約を締結しました。これは、5年間の納期スケジュールで200機以上の航空機フレームをカバーします。

2024年9月:The Aviation Industry Corporation of China, Ltd.は、COMAC C919向けに設計された新しいエコノミークラスシートプラットフォームの国内認証承認を取得し、中国の航空サプライチェーン国産化への重要なマイルストーンとなりました。

2024年11月:Collins Aerospace(Raytheon Technologies Corporation)は、主要な米国航空会社と提携し、統合型ワイヤレス充電と強化されたリクライニング機構を備えた次世代プレミアムエコノミーシートを開発すると発表しました。これは2026年までにサービスを開始する予定です。

2025年2月:Jamco Corporationは、ボーイング787の客室コンポーネント需要の増加に対応するため、ワシントン州エバレットにある施設の生産能力を拡大すると発表しました。これには、長距離プレミアム構成向けの座席システムも含まれます。

航空機座席市場は、フリート構成、航空会社の戦略、およびマクロ経済状況によって異なる地域成長プロファイルを示します。

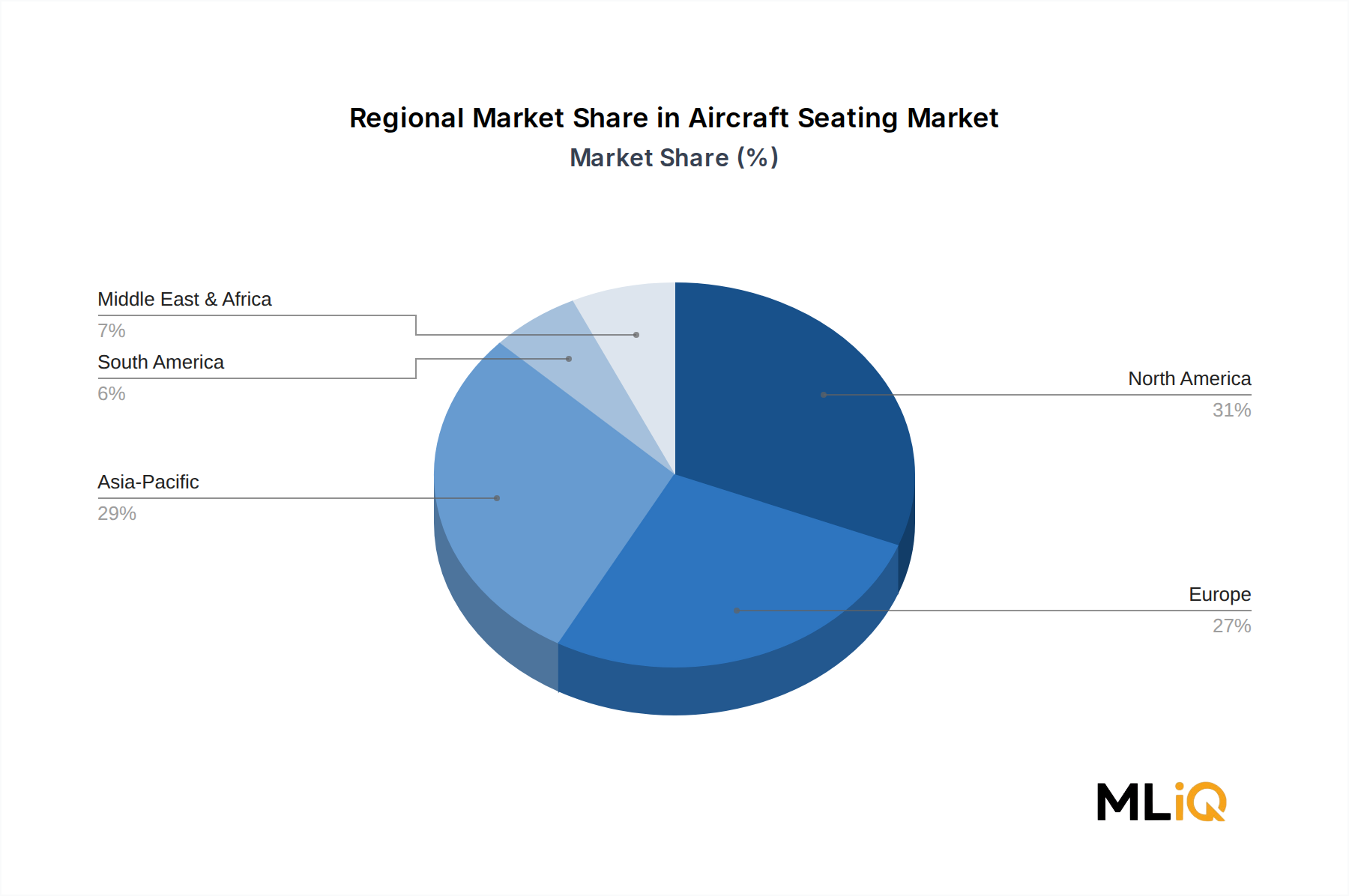

北米は最も成熟した地域市場であり、世界の航空機座席収益の推定28~30%を占めています。米国は、アメリカン航空、デルタ航空、ユナイテッド航空を含む大規模な国内航空会社ネットワークを通じて、このシェアの大部分を牽引しており、これらはすべて新造機納入とともに活発な客室改修プログラムを維持しています。フリート交換サイクルとプレミアムキャビン再構成への投資が安定した調達量を維持しています。カナダとメキシコは、地域航空会社の拡大と観光主導の路線成長を通じて追加的な需要に貢献しています。北米の成長率は、市場の成熟度を反映して、年平均成長率(CAGR)約5.5~6.0%と穏やかです。

アジア太平洋地域は最も急速に成長している地域市場であり、中国、インド、東南アジアにおける中産階級の航空旅行需要の急増に牽引され、2033年までにCAGR 8.5~9.0%で拡大すると予測されています。インドの航空セクターは特にダイナミックな成長エンジンとして台頭しており、IndiGoは世界最大級のナローボディ機フリートを運航し、エアインディアは野心的なワイドボディ機拡張を進めています。中国の国内航空需要の回復とCOMACプログラムの加速が、さらなる需要層を追加しています。ASEAN地域のLCC市場の拡大は、エコノミークラス座席調達にとって構造的な追い風となっています。

ヨーロッパは、エアバスの製造エコシステムに支えられ、約23~25%の市場シェアを保持しており、ハンブルクとトゥールーズの納入センターを通じて地元での座席調達需要を生み出しています。ヨーロッパの航空会社はプレミアムエコノミー客室のアップグレードに積極的に投資しており、強力なビジネスおよびプレミアムエコノミー製品ラインを持つサプライヤーに恩恵をもたらしています。この地域のCAGRは推定5.8~6.2%です。

中東・アフリカ地域は、エミレーツ航空、カタール航空、エティハド航空などの湾岸航空会社がリードしており、これらの航空会社のプレミアム重視の客室構成を考慮すると、航空機あたりの座席価値が不釣り合いに高くなっています。この地域のCAGRは推定7.0~7.5%であり、GCC市場が主要な収益ドライバーです。

南米は絶対的には小さいものの、ブラジルとアルゼンチンがフリート更新活動の中での主要な需要センターとなり、約6.5%のCAGRで回復主導の成長を経験しています。

航空機座席市場は、完成した座席、サブアセンブリ、および原材料の国境を越えた大規模なフローを伴う複雑な国際貿易フレームワーク内で運営されています。

航空機座席システムの主要輸出国は、ドイツ、フランス、英国、イタリア、米国であり、これらの国には世界の主要座席サプライヤーの本社および主要製造事業所があります。RecaroなどのドイツのメーカーやSafranグループ傘下のフランスのサプライヤーは、座席システムを世界中に輸出しており、主要輸入先には米国、アジア太平洋地域、中東が含まれます。

日本は、Jamco Corporationを通じて、ボーイング社のプログラムサプライチェーンにプレミアム座席の重要な輸出国として貢献しており、日本で製造された座席はワシントン州エバレットで組み立てられるワイドボディ機に組み込まれています。これにより、円、ドル、ユーロ間の為替変動に敏感な大西洋横断および太平洋横断の貿易回廊が生まれています。

航空機座席に影響を与える関税構造は、一般に「民間航空機貿易協定(ATCA)」によって規制されており、署名国間では認証された民間航空機部品に対する関税が撤廃されます。しかし、協定の非署名国および管轄区域(中国を含む)は、航空機座席に標準輸入関税を適用しており、中国の国有サプライヤーによる現地製造投資を促すコスト差を生み出しています。

2018年以降に激化した米中貿易摩擦は、航空宇宙サプライチェーンに残存的な影響を与えており、一部の部品カテゴリーでは関税が引き上げられています。報復措置や先進複合材料の輸出管理は、制限されたサプライヤーから部品を調達するメーカーにとってコストの変動をもたらしています。

ブレグジット後の貿易摩擦は、Acro Aircraft Seating Ltdのような英国に拠点を置く座席メーカーにとって、追加の行政上の複雑さをもたらしました。欧州登録航空会社に供給する際、英国とEUの二重認証および税関手続きに対応する必要があります。

民間航空市場のグローバルな統合は、関税の引き上げ、制裁、または

世界の航空機座席市場は59.2億ドル(約8,900億円)規模と評価され、2033年まで年平均成長率6.9%で拡大すると予測されており、日本はこの成長著しいアジア太平洋地域の一部として、独自の市場動向を示しています。同地域は8.5~9.0%のCAGRで最も急速な成長が見込まれており、日本市場もこれに貢献しています。日本は成熟した経済と高い所得水準を背景に、航空会社がフリートの近代化と旅客体験の向上に積極的に投資していることが特徴です。

日本の航空機座席市場は、主に日本航空(JAL)と全日本空輸(ANA)による機材更新需要、およびピーチ・アビエーションやジェットスター・ジャパンといったLCC(ローコストキャリア)の成長によって牽引されています。これらのLCCは、エコノミークラス座席の大量調達を促進します。また、COVID-19後の国際観光客の回復は、インバウンド需要を高め、航空会社の路線拡大や座席構成の最適化を促しています。日本の消費者は、製品の品質と快適性に対する要求水準が高く、特にプレミアムエコノミーやビジネスクラスにおける人間工学に基づいたデザイン、軽量化、および最新のインフォテインメントシステムなどの技術統合が重視される傾向にあります。

国内の主要プレーヤーとしては、Jamco Corporationが挙げられます。同社は、主にプレミアムおよびビジネスクラス向けのギャレー、化粧室、座席システムを製造し、ボーイング社や日本の航空会社に供給しています。その専門性と高い技術力は、特に長距離路線のプレミアムキャビンにおいて存在感を発揮しています。流通チャネルとしては、ボーイングやエアバスといった航空機OEMへの直接供給、またはJALやANAのような大手航空会社への直接販売、そしてMRO(整備・修理・オーバーホール)プロバイダーを通じた改修・交換需要が中心となります。

日本の航空機座席市場における規制環境は、国土交通省航空局(JCAB)が定める厳格な安全基準と認証プロセスに準拠しています。これには、座席の強度、耐火性、衝突安全性に関する要件が含まれ、国際的な基準であるFAA(米国連邦航空局)やEASA(欧州航空安全機関)の基準とも整合性が図られています。これらの規制は、製品開発における技術的な障壁となる一方で、高品質で安全性の高い製品の提供を保証する役割も果たしています。日本の航空会社は、顧客満足度を重視し、「おもてなし」の精神に基づいた快適な空の旅を提供することに注力しており、これが座席の選択基準にも大きく影響しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

軽量複合材やクッション・構造部品に使用される高度なフォーム化合物などの原材料不足は、レカロやサフランといったメーカーにとって上流のボトルネックとなっています。FAAおよびEASAの枠組みにおける規制認証の遅延は、製品のリードタイムを延長し、OEMの納期を圧迫しています。また、通貨の変動は、ドル建ての航空会社との契約に輸出する欧州サプライヤーの投入コストを上昇させています。

航空機座席市場は現在59.2億ドルと評価されており、2033年まで年率6.9%で拡大すると予測されています。エアバスとボーイングからのナローボディ航空機の納入加速に加え、MRO改修の増加が成長を支えています。プレミアムエコノミーおよびビジネスクラスの座席アップグレードに対する需要は、基準となる機材更新サイクル以上の増分収益をもたらしています。

レカロ・エアクラフト・シーティングは、座席あたり9kg未満の軽量化を目指す単通路機運航会社をターゲットとしたBL3710エコノミーシートプラットフォームを進化させました。サフランは、中東地域での航空会社直販契約を通じて、Haloビジネスクラススイートのフットプリントを拡大しました。アクロ・エアクラフト・シーティングは、欧州の格安航空会社と注目すべき契約を獲得し、高密度エコノミーセグメントにおける既存企業への競争圧力を強めています。

メーカーは、アルミニウムフレームと比較して座席重量を最大20%削減するために炭素繊維強化ポリマー(CFRP)構造を統合しており、これにより飛行あたりの燃料消費量が直接削減されます。シートアクチュエーター技術は、ビジネスクラスのライフラット製品における従来の空気圧メカニズムを置き換える電気機械システムへと進化しています。埋め込み型シート内電源、USB-C、ワイヤレス充電は、主要航空会社からの新しいプレミアムエコノミーのRFPにおいて、ほぼ標準仕様となっています。

アジア太平洋地域は、推定29%の市場シェアを占めており、IndiGo、Air India、AirAsia、およびAVICのサプライエコシステム下の中国の航空会社の機材拡大に牽引されて最も急速に成長している地域です。インドだけでも2024年現在1,000機以上の航空機を発注しており、OEM座席とMRO改修の両方で持続的な需要を生み出しています。ASEANの格安航空会社の成長は、この地域全体で高密度エコノミー座席の調達をさらに増幅させています。

OEM調達が需要の最大のシェアを占めており、エアバスA320ファミリーおよびボーイング737 MAXの納入には、製造時点で完全な座席パッケージが必要です。MRO事業者は、航空会社が乗客体験の基準を満たすために8~12年ごとに客室内装を刷新するため、構造的に成長している二次チャネルを表しています。民間航空機セグメントがエンドユーザーの取り込みを支配する一方、ヘリコプターおよびUAMプラットフォームは、特殊な軽量座席ソリューションのための、より小規模ながら高マージンのニッチとして浮上しています。