1. 航空機近代化市場を特徴づける参入障壁と競争優位性は何か?

高い参入障壁は、厳格な耐空性認証(FAA、EASA)、長期にわたるOEM契約、独自の航空電子機器統合能力に起因します。ロッキード・マーチンやレイセオンのような既存企業は、新規参入企業が迅速に再現できない数十年間の防衛関係を築いています。MRO施設と専門的なエンジニアリング人材に対する資本要件は、確立された企業をさらに強化します。これらの参入障壁により、非認証競合他社と比較して15~25%の価格プレミアムが維持されます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

航空機近代化市場

航空機近代化市場Research Associate

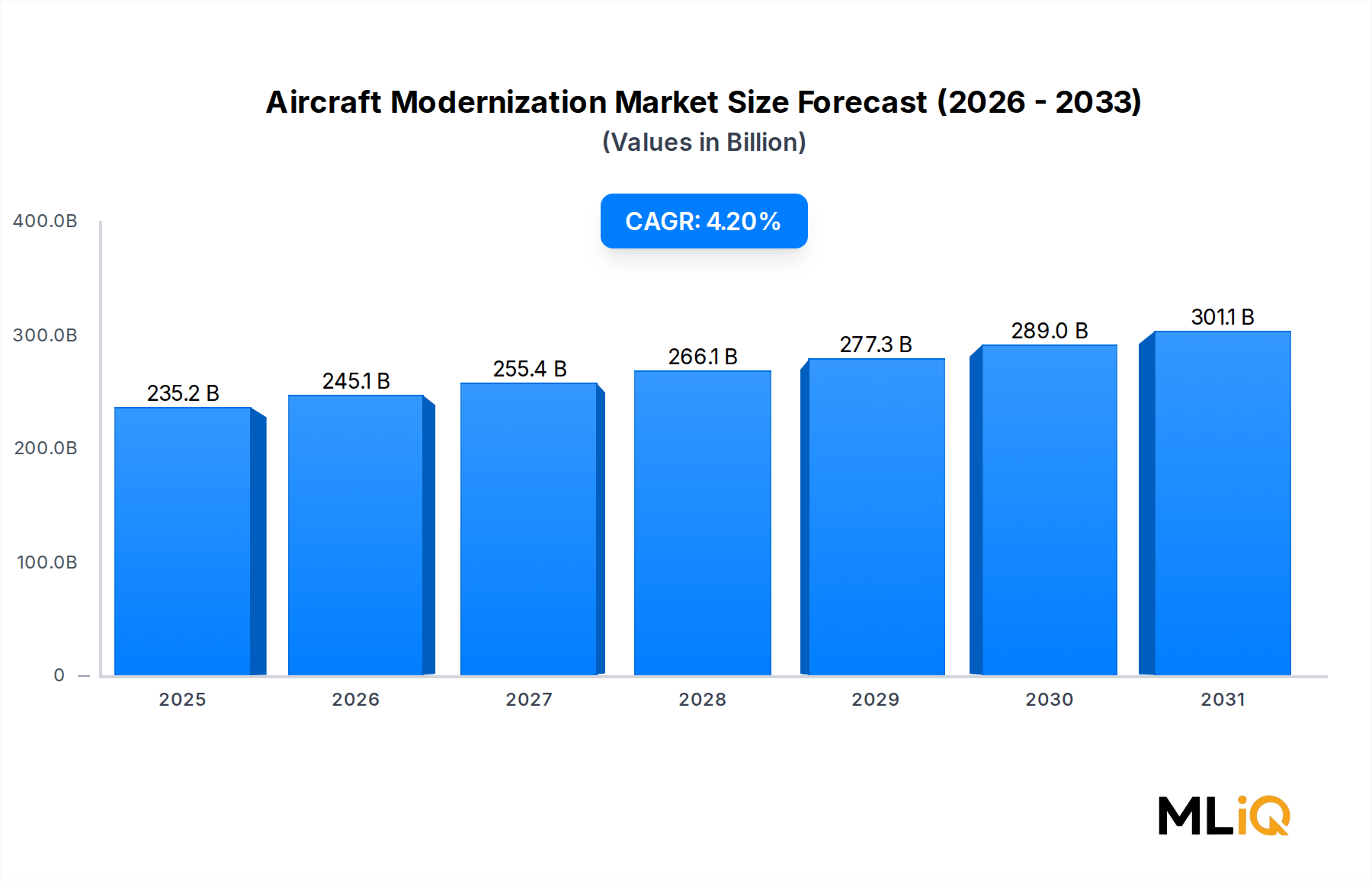

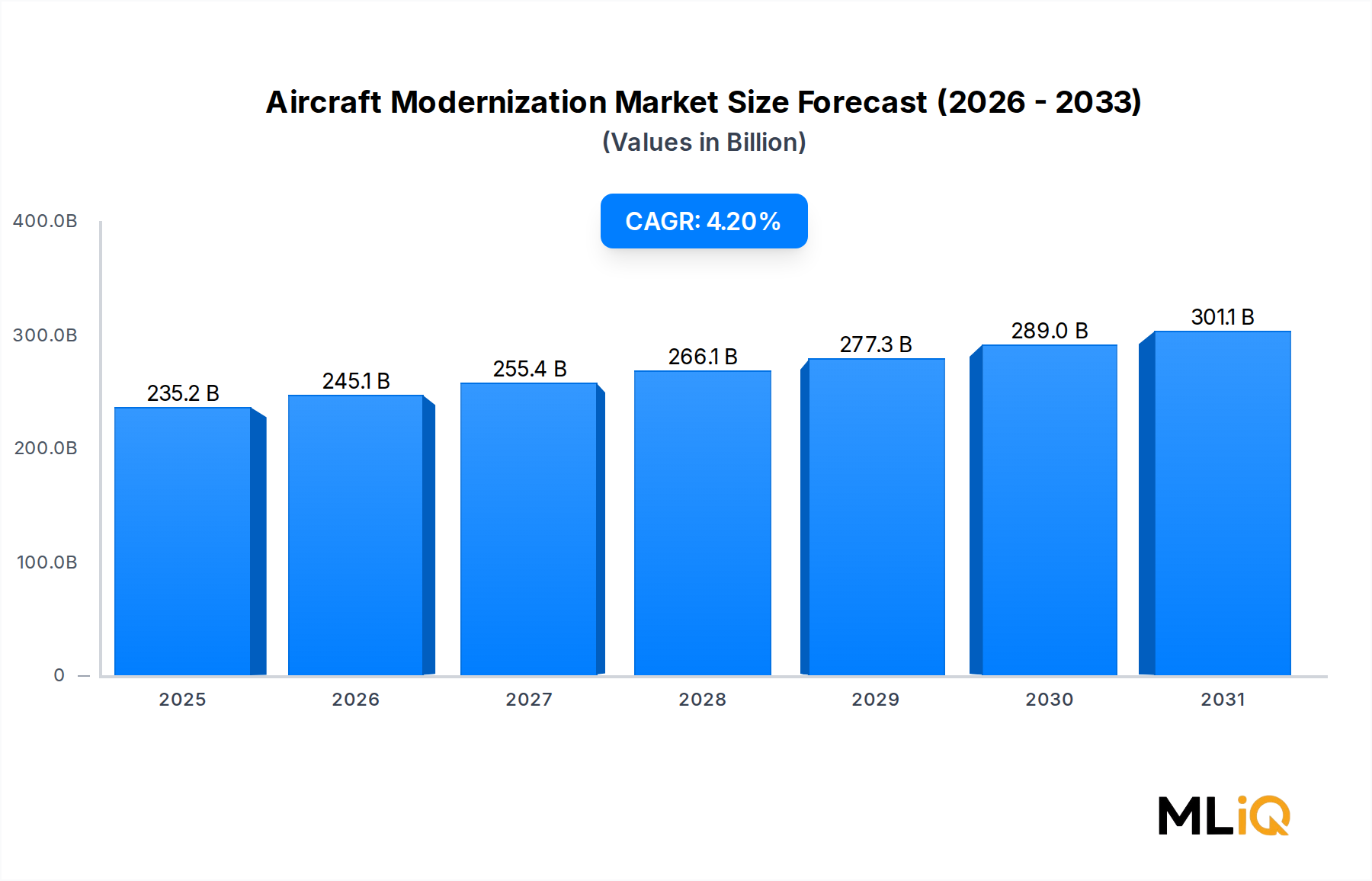

世界の航空機近代化市場は、2024年に2352.4億ドル(約36兆4622億円)と評価され、予測期間中に年平均成長率4.2%で拡大すると予測されています。これは、軍用および民間航空の両セグメントにおいて、航空機の寿命延長、運用効率の向上、ミッション能力の強化に対する持続的な機関のコミットメントを反映しています。この市場は、アビオニクス改修、構造強化、推進システムアップグレード、サイバーセキュリティ統合、内装再構成など幅広い活動を包含しており、世界の航空宇宙および防衛産業において最も技術的に複雑で資本集約的な分野の一つとなっています。

この市場を牽引する主要なマクロ経済的な追い風には、NATOおよびインド太平洋諸国における防衛予算の再配分加速、FAA、EASA、ICAOによる耐空性規制の厳格化、そして新世代航空機の調達と既存プラットフォームのサービス寿命延長との間の費用差の拡大が含まれます。商業運航事業者にとっては、パンデミック後のフリート回復により、2030年代までかかる新しい機体納入枠にコミットするよりも、老朽化したナローボディ機およびワイドボディ機を近代化する強いインセンティブが生じています。資本制約を管理する航空会社は、燃費効率アップグレード、デジタルコックピット移行、客室高密度化プログラムへの投資をますます集中させています。

防衛面では、東ヨーロッパ、南シナ海、中東における地政学的な不安定さが、各国政府に対し、次世代プラットフォームに関連する10年単位の調達期間を迂回し、既存の戦闘機および輸送機フリートに迅速な能力追加を優先させることを強いています。この動向は、F-16、F/A-18、ミラージュ2000などのレガシー第4世代戦闘機に対する持続的な近代化プログラムで特に顕著であり、これらの機体は引き続きセンサーフュージョンアップグレード、電子戦スイート強化、精密弾薬互換性パッケージを受けています。

人工知能支援メンテナンス診断、オープンアーキテクチャミッションコンピューティング、デジタルツイン統合、先端材料適用などの新興技術ベクトルは、近代化のバリューチェーンを再形成しています。モジュール式でソフトウェア定義のアップグレードパッケージを提供できるサプライヤーは、従来のOEM中心のアフターマーケットモデルに対して競争優位性を獲得しています。アビオニクスアップグレード市場に合わせた接続インフラの統合と、航空宇宙および防衛市場全体の関連性の高まりが、今後の勢いをさらに支えています。

今後、航空機近代化市場は、主要空軍におけるフリートの老朽化統計、商業運航事業者に対する排出ガス規制遵守期限の厳格化、軍事顧客に対する多領域運用要件の普及により、2031年まで一貫した成長を維持すると予想されます。デジタルトランスフォーメーションとライフサイクルコスト最適化の収束は、この市場を世界の航空宇宙支出における構造的成長の柱として位置づけています。

戦闘機サブセグメントは、航空機近代化市場において最大の収益を生み出すタイプであり、プラットフォームあたりのアップグレードコストの高さ、制空権維持という戦略的要請、そして世界主要空軍において継続的な能力更新を必要とするレガシー戦闘機および攻撃機の膨大な量により、総プログラム支出の不均衡なシェアを占めています。

戦闘機の近代化プログラムは、その技術的複雑さと多段階構造を特徴としています。第4世代戦闘機の典型的なアップグレードサイクルには、アビオニクスアーキテクチャのオーバーホール、レーダー反射断面積管理強化、電子戦システムの挿入、ターゲティングポッドの統合、コックピットのデジタル化、第5世代弾薬との互換性が含まれます。これらのプログラムは、航空機クラスごとに5年から10年かかることが多く、主要契約者、政府所有の整備工場、およびTier 1およびTier 2サブシステムサプライヤーの密なエコシステムが関与します。

米国空軍の進行中のF-16現役寿命延長プログラム、米海軍のF/A-18E/FブロックIIIアップグレード、および各種国際的なミラージュ2000およびユーロファイタータイフーン強化契約は、合計で数十億ドルに上る未処理の近代化作業を表しています。欧州NATO加盟国は、2022年のロシアによるウクライナ侵攻後の国防費支出の改定に対応し、レガシーフリートのアップグレードスケジュールを劇的に加速させ、以前は延期または資金不足だったプログラムに緊急性と追加的な予算権限を注入しています。

戦闘機サブセグメントの優位性は、いくつかの構造的要因によって強化されています。第一に、地政学的なリスク環境が空軍の即応性の政治的優先順位を高め、国防省がアップグレードプログラムに追加予算を割り当てる意欲を高めています。第二に、近代化の単位経済学は魅力的です。実証済みのプラットフォームをほぼ同等の能力基準にアップグレードする費用は、同等の新造機取得価格の通常20%から40%であり、全体予算が制約されている国防財務当局にとって財政的に魅力的です。

第三に、産業基盤はこのセグメントをサポートするように特に構成されています。数十年にわたるデポレベルの整備インフラ、機密システム統合施設、専門のアビオニクスエンジニアリング人材への投資が、既存の主要契約者に有利な参入障壁を生み出しています。より広範な近代化エコシステム内の独立した垂直分野としての軍用航空機アップグレード市場は、防衛調達資金を新規参入者ではなく、実績のあるアップグレードインテグレーターに集中させることで、この構造的集中を強化しています。

戦闘機サブセグメント内の成長は引き続き堅調であり、次の段階の投資は、人工知能支援による脅威認識、指向性エネルギー兵器の事前統合、極超音速兵器の互換性研究に重点が置かれる可能性が高いです。商業航空近代化投資が回復するにつれて、このセグメントの航空機近代化市場全体の収益に占めるシェアは拡大するのではなく統合されると予想されますが、その絶対的なドル価値は予測期間を通じて一貫して成長すると見込まれます。

航空機近代化市場は、軍用、商用、および一般航空セグメント間で相互作用する定量化可能な需要促進要因の構造的なセットによって推進される一方で、より小さな構造的制約のセットが投資のペースを抑制しています。

フリートの老朽化は最も重要な需要ドライバーです。米国空軍の戦術航空機フリートの平均年齢は28年を超え、NATO同盟国は多くの場合、平均サービス年齢が20年を超える戦闘機および輸送機フリートを運用しています。世界の商業航空会社は合計約26,000機の現役フリートを運用しており、そのかなりの部分が2010年以前に納入され、主要なキャビン、アビオニクス、または推進システムのアップグレードの対象となる航空機で構成されています。この人口統計学的な必然性は、短期的な経済サイクルにほとんど影響されない、予測可能でパイプラインベースの需要構造を生み出しています。

規制上の義務は第二の主要ドライバーを構成します。現在完全に施行されているFAAのADS-B Out義務は、一般航空および地域航空会社全体で数十億ドル規模のアビオニクス改修の波を牽引しました。EASAのデータリンク通信、騒音抑制、燃費効率報告に関する今後の要件は、ヨーロッパ登録のフリート全体で積極的なアップグレード投資を生み出しています。これらの義務は、航空会社の収益性の変動に影響されない非裁量的な支出を生み出します。

燃料費経済学は引き続き商業近代化の決定を推進しています。長距離ワイドボディ機における燃費効率の1%改善は、航空機あたり年間約50万ドルの運用コスト削減につながり、ウィングレット改修、エンジンナセル抗力低減プログラム、航空宇宙複合材料市場に合わせた軽量化内装材料の代替にとって魅力的な投資収益率フレームワークを作り出しています。

制約面では、サプライチェーンの脆弱性が最も重大なリスクを表しています。パンデミック後の半導体供給、チタン供給、特殊材料調達の混乱は、アップグレードプログラムのリードタイムを延長し、プログラムコストを膨らませ、整備、修理、オーバーホール施設での処理能力を低下させています。認定アビオニクス技術者および構造エンジニアの人材不足は、実行能力をさらに制約します。さらに、複雑な軍事アップグレードパッケージにおけるプログラムコストの増加は、いくつかの政府契約の再交渉を引き起こし、以前は固定価格契約だったプログラム構造に実行リスクをもたらしています。

Lockheed Martin Corporation: 米国および同盟国の戦闘機近代化プログラムの主要なインテグレーターとして機能し、特にF-16ヴァイパーのアップグレードとF-35の段階的な能力提供において深みを持っています。その維持・近代化のバックログは業界最大級の一つです。(日本の航空自衛隊向けF-35プログラムに深く関与する主要サプライヤー。)

Raytheon Company: レーダーシステムアップグレード、電子戦スイート挿入、精密ターゲティングシステム統合を専門とし、世界の複数の戦闘機近代化プログラムにとって重要なTier 1サプライヤーとして機能しています。(日本の防衛装備品、特にレーダーやミサイルシステムにおいて主要なサプライヤーの一つ。)

Boeing Co: 商業用ワイドボディ機のアビオニクスおよびキャビン近代化プログラムを統括するとともに、米海軍および同盟国顧客向けにF/A-18ブロックIIIおよびKC-46空中給油機のライフサイクル能力追加を管理しています。(日本の主要航空会社(JAL、ANAなど)の主力機を供給し、機体近代化プログラムに貢献。)

Airbus SE: 商業用ナローボディ機およびワイドボディ機の客室再構成プログラム、デジタルコックピットへの移行、燃費効率改善レトロフィットパッケージを主導し、そのOEMとしての地位を活用して、導入済みフリートベースのアフターマーケットアップグレード決定を支配しています。(日本市場において、特に商業航空機部門で競争力を持ち、航空会社向けの近代化ソリューションを提供。)

Safran Group: 推進システムアップグレード、着陸装置オーバーホール、ナセル改造サービスを商業用および軍用プラットフォームに提供し、航空機エンジンオーバーホール市場に合わせた航空機エンジンオーバーホールセグメントで大きな市場シェアを占めています。(日本の航空機産業に対し、エンジンや着陸装置などの主要コンポーネントを供給。)

General Dynamics Corporation: 高度な技術およびミッションシステム部門を活用し、軍用輸送機および戦闘機プラットフォームの両方で機体構造変更、ミッションシステム統合、ライフサイクルサポートサービスを提供しています。

Dassault: ラファールおよびミラージュ2000の近代化プログラムにおいて国際的な顧客ベースでリーダーシップを維持し、特にフランスおよび輸出空軍向けのセンサーフュージョンアップグレードと火器管制システム強化に強みを持っています。

BAE Systems PLC: ユーロファイタータイフーンのフェーズ強化プログラムと、広範な国際顧客ベースにおける電子戦システムアップグレードを推進し、オープンアーキテクチャミッションコンピューティング統合にますます重点を置いています。

Northrop Grumman: 複数のプラットフォームにおいてセンサーフュージョンおよび電子戦能力の追加に貢献しています。米国空軍および海軍の近代化プログラムにおいて、電子戦システムアップグレード、ターゲティングおよび監視センサー統合、オープンミッションシステムアーキテクチャの提供に注力しています。

Saab AB: グリペンライフサイクルアップグレードパッケージを提供し、費用対効果の高いアビオニクス近代化ソリューションに焦点を当て、防衛予算が制約された小規模空軍向けに国際的な近代化サービスポートフォリオを拡大しています。

2024年1月: 米国空軍はF-16現役寿命延長プログラムの数十億ドル規模の契約延長を授与し、輸出および同盟国向け用途で2040年代半ばまでプラットフォームを維持するという戦略的意図を確認しました。

2024年3月: Airbus SEはA330オペレーター向けの次世代キャビンアップグレードプログラムを発表しました。これは、航空機重量を機体あたり約800キログラム削減するように設計された先進複合材パネルと改訂された座席配置を組み込んでいます。

2024年5月: Raytheon Companyは、F/A-18E/FブロックIII航空機に統合されたアップグレード版AN/APG-79(V)4 AESAレーダーの初回飛行試験を完了し、本格的な生産納入に先立ち主要なセンサーフュージョン能力を検証しました。

2024年8月: インド国防省はジャガーおよびMiG-29フリートの段階的近代化ロードマップを承認し、アビオニクスおよび推進システムアップグレード向けに合計30億ドル(約4650億円)以上のプログラム機会を創出しました。

2024年10月: BAE Systems PLCはドイツ空軍とフェーズ3ユーロファイタータイフーン強化の契約を締結し、電子戦スイートアップグレードと高度な自己防御ジャミング能力の挿入をカバーしました。

2024年12月: Boeing Coは、旅客機から貨物機への変換プログラムに基づき、最初の商業用767変換貨物機を納入しました。これは、航空機寿命延長の一形態としての貨物容量再構成への航空会社の投資増加を反映しています。

2025年2月: Safran Groupは、湾岸協力会議のMROプロバイダーとの合弁事業を発表し、アブダビに地域エンジンオーバーホールセンターを設立し、中東の商業フリートのアップグレード需要の高まりをターゲットとしました。

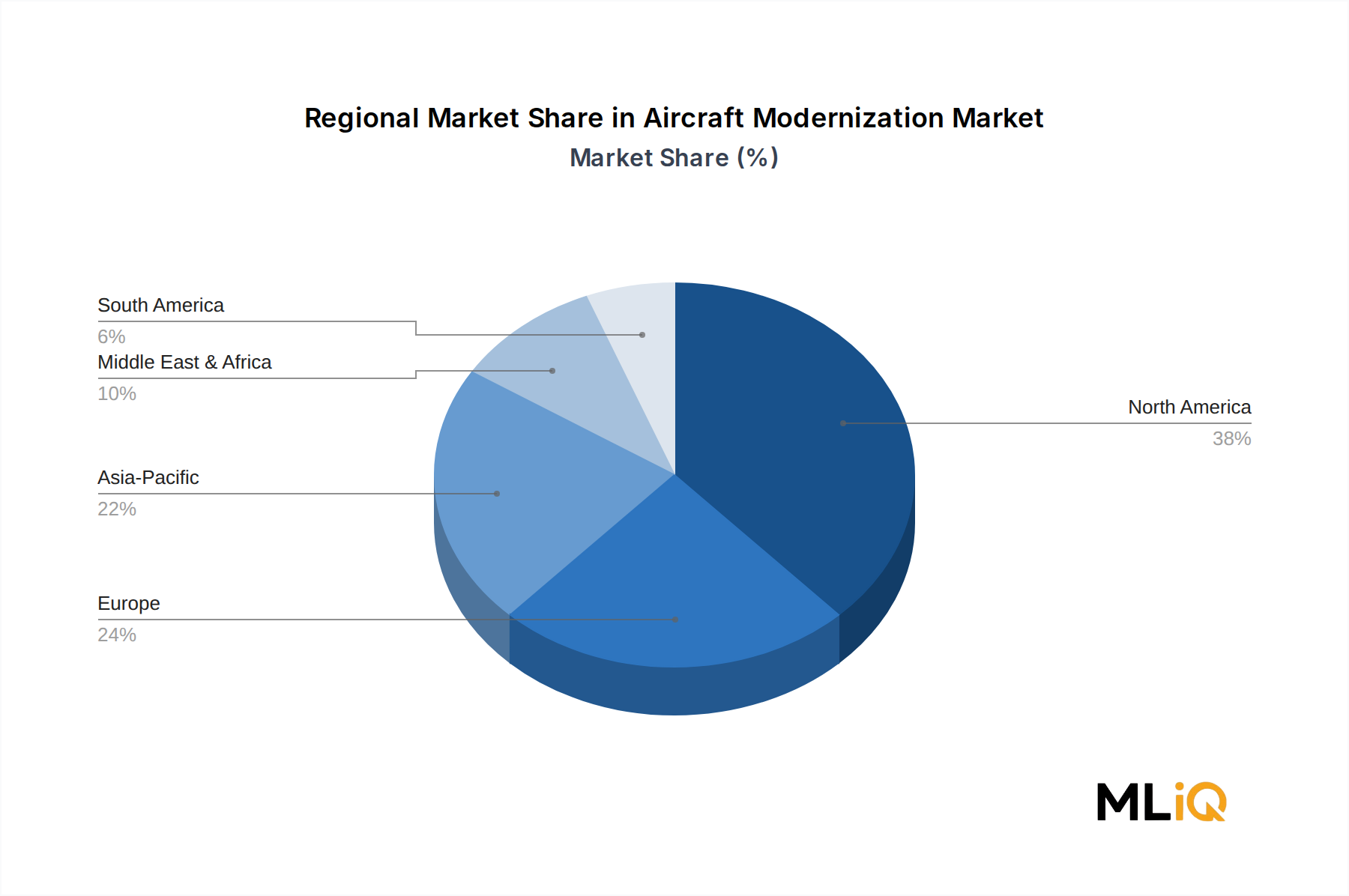

北米は航空機近代化市場で最大の地域シェアを占め、2024年には世界の収益の推定38%を占めています。これは、世界最大の防衛近代化予算と、老朽化した軍用航空機プラットフォームの最高の集中によって牽引されています。米国国防総省の航空機近代化および維持費用は、近年、年間400億ドル(約6兆2000億円)を超え、戦術戦闘機、戦略爆撃機、輸送機、回転翼機プラットフォーム全体のアップグレードプログラムに資金を提供しています。この地域は、成熟した産業能力、深いOEM関係、堅固な政府と産業界のパートナーシップモデルを特徴としています。北米の成長率は約3.8%のCAGRで予測されており、比較的成熟したベースラインを示しつつも、同等の競争相手との地政学的な競争によって推進される一貫した漸進的な投資を反映しています。

ヨーロッパは第二の地域であり、2024年には約24%の収益シェアを占めています。2022年のロシア・ウクライナ紛争の勃発は、欧州の国防費支出に構造的な変化をもたらし、NATO加盟国はウクライナへの装備移転を補償し、長年の即応性のギャップに対処するために、レガシーフリートの近代化を加速させました。ドイツ、フランス、英国、北欧諸国はすべて並行してアップグレードプログラムを実行しています。この地域は4.5%のCAGRで成長すると予測されており、世界の状況の中で最も急速に成長している成熟市場の一つとなっています。ヨーロッパにおけるより広範な商用航空機MRO市場の活動も、この地域の主要航空会社がエアバスが優勢なフリート全体でキャビンとアビオニクスをアップグレードすることに投資しているため、意味のある貢献をしています。

アジア太平洋地域は最も急速に成長している地域であり、予測期間を通じて5.8%のCAGRで成長すると予測されています。中国、インド、日本、韓国は同時に防衛予算を拡大し、老朽化した軍用フリートをアップグレードしており、同時にこの地域の急速に拡大する商業航空セクターは、航空機キャビンおよびアビオニクス近代化に対する並行する需要を推進しています。インドのAatmanirbhar Bharatプログラムの下での防衛近代化イニシアチブは、国内および輸入主導のアップグレード需要の両方を生み出しています。航空機客室内装市場は、乗客体験の差別化に投資するASEAN航空会社の間で特に活発です。

湾岸協力会議の空軍と国営航空会社に支えられた中東・アフリカ地域は、カタール、サウジアラビア、UAEからのフリート拡張とアップグレード投資により、推定4.9%のCAGRで成長しています。南米はより小さいが安定したシェアを維持しており、ブラジルのグリペン買収と地域航空会社のフリート更新プログラムが測定された需要を提供しています。ラテンアメリカの成長はマクロ経済の変動によって制約されていますが、強制的な規制遵守アップグレードによって支えられています。

航空機近代化市場を支えるサプライチェーンは構造的に複雑であり、地政学的および物流上のリスクにさらされる特殊な材料、認定部品、および独自ソフトウェアシステムへの多層的な依存を特徴としています。新造機プログラムとは異なり、近代化のサプライチェーンは、30〜40年前に就役したプラットフォームのレガシーコンポーネントを調達するという課題を追加的に管理しなければならず、陳腐化管理を明確かつコストのかかる専門分野として生み出しています。

チタンは、構造近代化作業において最も重要な原材料投入物の一つであり、機体強化、ファスナー交換、ナセル改造プログラムで広く使用されています。2022年のロシアからのチタン供給の混乱は、歴史的に西側メーカーが利用可能な航空宇宙グレードのチタンの大部分を占めていましたが、カナダ、日本、オーストラリアの供給元への迅速なサプライチェーン再資格認定を余儀なくされました。航空宇宙グレードのチタンスポンジの価格は、2022年と2023年を通じて急騰した後、部分的に安定しましたが、供給の安全性は依然として懸念事項です。航空宇宙複合材料市場は、構造負荷計算が許す範囲で、チタン構造要素を先進炭素繊維強化ポリマーアセンブリに置き換えることで、このリスクを部分的に吸収しています。

半導体および電子部品は、アビオニクス近代化プログラムにとって最もリスクの高い上流依存性を示しています。2021年から2022年にかけてピークに達した世界的なチップ不足は、アビオニクスボックス生産に数年間の遅延をもたらし、一部のアップグレードプログラムは納入マイルストーンを延期し、コスト増を吸収せざるを得ませんでした。広範な商用半導体不足は緩和されましたが、軍事グレードおよび放射線耐性半導体コンポーネントは依然として52週から78週という長いリードタイムにさらされており、防衛指向のアビオニクスアップグレードプログラムに構造的な脆弱性をもたらします。

アルミニウム合金の価格は、ヨーロッパの製錬事業におけるエネルギーコストの上昇と相関して、上向きの変動を経験しており、構造スキンパネルの交換や内装フレームワークコンポーネントのコストベースに影響を与えています。電子戦システムおよびレーダーコンポーネントで使用される特殊な希土類材料は、主に中国から調達されており、地政学的な集中リスクを表しており、米国および同盟国政府に代替調達および国内処理能力への投資を促しています。MROグレードの潤滑剤、シーラント、表面処理化学品も、石油化学原料コストの上昇に関連して価格上昇が見られ、整備実行予算に漸進的な圧力を加えています。防衛電子機器市場は、航空機近代化サプライチェーンで経験される圧力と鏡のように反映し、それを悪化させる並行する上流部品リスクに直面しています。

航空機近代化市場は、3つの構造的に異なる顧客タイプにサービスを提供しており、それぞれが根本的に異なる調達プロセス、意思決定期間、技術要件、価格感度プロファイルを特徴としており、サプライヤーは差別化された市場投入戦略でこれらに対処する必要があります。

軍および政府顧客は、最大かつ最も技術的に要求の厳しい購買セグメントを構成します。調達は、米国連邦調達規則、欧州防衛調達指令、および二国間政府間協定を含む正式な政府調達フレームワークを通じて行われます。意思決定サイクルは長く、要件定義から契約授与まで通常3年から7年かかり、立法府の歳出プロセス、政治的考慮事項、および相互運用性に大きく影響されます。

航空機近代化市場における日本は、アジア太平洋地域が予測期間を通じて年平均成長率5.8%で最も急速に成長する地域であると報告されている中で、重要な位置を占めています。グローバル市場全体が2024年に約36兆4622億円(2352.4億ドル)と評価される中、日本の市場規模は明確には示されていないものの、防衛予算の拡大と急速に発展する商業航空セクターが近代化需要を牽引しています。

日本市場における主要なプレーヤーとしては、直接的な航空機OEMは少ないものの、国内外の企業が複合的に関与しています。防衛分野では、F-35戦闘機の最終組み立て・検査(FACO)を手掛ける三菱重工業や、輸送機・哨戒機を開発製造する川崎重工業が、航空自衛隊や海上自衛隊のフリート近代化において中心的な役割を担っています。また、F-15戦闘機の近代化改修を支援するSUBARUや、航空エンジン部品の製造・MROを手掛けるIHIなども重要なサプライヤーです。商業航空分野では、日本航空(JAL)と全日本空輸(ANA)がそれぞれグループ内にMRO(整備・修理・オーバーホール)部門(JALエンジニアリング、ANAテクニクス)を有し、ボーイングやエアバスといった海外大手OEMの機体近代化サービスを自社で、または連携して提供しています。

日本における航空機近代化に関する規制および標準の枠組みは、主に国土交通省航空局(JCAB)が所管する航空法に基づいています。これは国際民間航空機関(ICAO)の基準に準拠し、耐空性証明、整備規定、部品認証など、厳格な安全基準を定めています。防衛分野では、防衛省が独自の技術基準を設けていますが、日米同盟の関係から米軍の軍事規格(MIL-SPEC)が採用されることも多く、これにより国内外のサプライヤーとの互換性が確保されます。日本産業規格(JIS)も材料や製造プロセスの品質保証に貢献しています。

流通チャネルと消費行動は、軍用と商用で異なります。軍用機の場合、防衛省が主要な顧客であり、米国政府からの対外有償軍事援助(FMS)を通じた調達や、三菱重工業などの国内プライムコントラクターを介した契約が一般的です。国内産業基盤の維持と技術移転が重視され、長期的な維持管理が契約の重要な要素となります。商用機の場合、JALやANAといった航空会社が直接、機体OEMやその認定サプライヤーからアビオニクス、キャビン内装、推進システムなどのアップグレードサービスを調達します。燃費効率の改善、乗客の快適性向上、運用コスト削減が重視され、これらは航空会社の競争力に直結します。日本の航空業界は、安全性と信頼性に対する極めて高い要求、そして緻密な計画とスケジュール厳守といった特徴的な商慣習を有しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「航空機近代化市場予測 2026–2034」の調査フレームワークは、強固な一次調査プロセスを基盤としており、総調査努力の70~80%を占めます。これにより、市場規模、セグメンテーション、および予測は、バリューチェーン全体にわたる現役の市場参加者から直接入手した、一次の検証済み情報に基づいていることが保証されます。

関与したバリューチェーン企業の種類:

実施された主要なステークホルダーへのインタビュー:

一次データ収集方法には、北米、ヨーロッパ、アジア太平洋、中東・アフリカにわたって実施された構造化CATI(コンピューター支援電話インタビュー)、詳細な1対1の専門家インタビュー、およびオンライン定量的調査が含まれます。すべてのインタビュー対象者は、航空機近代化の意思決定または実行に直接関連するかどうかについて事前審査されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フリート近代化プログラム担当ディレクター | 28% |

| チーフアビオニクス&システムエンジニア | 26% |

| 防衛調達プログラムマネージャー | 24% |

| MROオペレーション&テクニカルサービス担当VP | 22% |

| Company Type | Representation (%) |

|---|---|

| 航空機メーカー(OEM)および機体統合業者 | 24% |

| アビオニクスおよびミッションシステムサプライヤー | 22% |

| MROプロバイダー | 21% |

| 防衛調達およびプログラム管理機関 | 19% |

| アフターマーケット部品およびコンポーネント販売業者 | 14% |

二次調査は、調査基盤の残りの20~30%を構成し、一次調査結果の検証、歴史的ベースラインの確立、および公開されている規制データや機関データとのベンチマークに役立ちます。

活用された主要な二次情報源:

金融および企業情報データベース:

Bloomberg Terminal – 企業財務、防衛契約発表、M&A活動のため。

Factiva (Dow Jones) – 近代化プログラムの受賞、政策変更、フリート退役発表に関する世界的なニュース追跡のため。

Hoovers (Dun & Bradstreet) – 企業プロファイリング、収益セグメンテーション、競争環境マッピングのため。

PitchBook – アビオニクスおよび防衛技術近代化におけるプライベートエクイティ投資、ベンチャー資金、スタートアップ活動の追跡のため。

政府および規制機関の情報源:

米国連邦航空局(FAA) – 耐空性改善通報および規制更新 – 商用および民間航空機隊に影響を与える強制アップグレード遵守のタイムラインを追跡するために重要。

米国国防総省 – 予算および調達データ – 戦闘機および輸送機の近代化プログラムに関連する国防予算のため。

欧州航空安全機関(EASA) – 欧州の耐空性遵守要件およびフリート近代化規制義務のため。

インド民間航空省 – 国家民間航空政策 – アジア太平洋地域のフリートアップグレードイニシアチブおよび政府支援のMRO開発計画のため。

業界団体および貿易機関:

航空宇宙産業協会(AIA) – 米国を拠点とする航空宇宙および防衛メーカーを代表する業界団体。航空機近代化支出に直接関連する年次業界統計および政策提言データを提供。

国際航空運送協会(IATA) – フリート年齢データ、MRO支出予測、持続可能性主導のアップグレード要因を提供するグローバル航空会社業界団体。

航空機整備評議会(AMC)/航空技術者教育評議会(ATEC) – MRO主導の近代化活動のための労働力および技術標準データを提供。

NATO支援調達機関(NSPA) – 加盟国全体の戦闘機および輸送機の近代化のための調達フレームワーク、同盟間の相互運用性標準、ライフサイクル管理ガイドラインを提供。

航空機近代化市場の市場規模は、トップダウンおよびボトムアップの手法を同時に適用し、多層データ三角測量を通じてクロスバリデーションを行うことで導き出され、85~90%の保証された精度範囲を持つ合意市場推定値に到達します。

トップダウンアプローチ:IATA、FAA、および国防総省の予算データから得られた世界の防衛および商用航空MROおよびアップグレード支出総額から開始します。これらの集計値は、公開されている検証可能な支出比率および調達契約価値を使用して、近代化タイプ(戦闘機、輸送機、その他)、用途(商用飛行機、プライベートジェット、その他)、地理別に分解されます。

ボトムアップアプローチ:個別のユニットレベルのデータ入力から市場規模を構築します。以下の特定の指標と変数がボトムアップモデルの中心となります:

多層データ三角測量:最終的な予測モデリングの前に、すべてのボトムアップおよびトップダウンの出力は、3つの独立したデータ層 — (1) 一次インタビューから得られた支出推定値、(2) 公開されている調達契約データベースおよび国防予算文書、および (3) 公開上場OEMおよびMRO会社の財務開示 — を通じて三角測量され、内部の一貫性を確保し、外れ値の歪みを排除します。

本レポートで提示されるすべてのデータポイント、市場推定値、および予測出力は、構造化された品質保証プロトコルを通じて達成される85~90%の保証された推定精度レベルに準拠しています。

高い参入障壁は、厳格な耐空性認証(FAA、EASA)、長期にわたるOEM契約、独自の航空電子機器統合能力に起因します。ロッキード・マーチンやレイセオンのような既存企業は、新規参入企業が迅速に再現できない数十年間の防衛関係を築いています。MRO施設と専門的なエンジニアリング人材に対する資本要件は、確立された企業をさらに強化します。これらの参入障壁により、非認証競合他社と比較して15~25%の価格プレミアムが維持されます。

BAEシステムズとノースロップ・グラマンは、レガシー・プラットフォームのアップグレードを対象としたM&Aを通じて、それぞれ電子戦改修ポートフォリオを拡大しました。サフラン・グループは2023年から2024年にかけて、エアバスSEとボーイングの両プラットフォームに対応した次世代航空電子機器スイートを発表しました。約26億ドルと評価される米空軍のB-52民間エンジン換装プログラムは、現在進行中の大規模な機関向け近代化契約の規模を示しています。ダッソーはまた、中東およびアジアの輸出顧客全体でラファール標準のアップグレードを進めています。

北米は推定38%の市場シェアを占めており、主に米国国防総省の年間8,800億ドルを超える予算と、航空電子機器、推進システム、生存性のアップグレードを必要とする老朽化した軍用機の機体群によって牽引されています。ロッキード・マーチン、ボーイング、ノースロップ・グラマン、レイセオンといった主要契約企業がこの地域に集中しているため、自己強化型の産業基盤が形成されています。米国航空会社からの民間航空機の更新需要は、並行する収益源となっています。FAAの規制サイクルも、新規航空機の調達とは無関係に、ベースライン支出を維持する定期的なアップグレードを義務付けています。

半導体不足は航空電子機器の改修プログラムを遅らせ続けており、2024年現在、ミッションクリティカルなチップの一部カテゴリーではリードタイムが52週を超えています。地政学的制約により、ロシアまたは中国のサプライチェーンを含むプログラムの部品調達が制限され、欧州のその他の地域およびASEANの運航会社に直接影響を与えています。熟練した航空宇宙MRO(整備・修理・オーバーホール)の労働コストの上昇は、プロジェクト予算に年間8~12%を加算しています。FAAおよびEASAでの規制認証の滞りもプログラムの期間をさらに延長し、中小規模の運航会社のROIを低下させています。

人工知能を活用した予知保全プラットフォームは、予期せぬダウンタイムを最大30%削減し、近代化投資を反応的なハードウェア交換からソフトウェア定義のアップグレードへと移行させています。エアバスSEとボーイングが展開するデジタルツイン技術は、航空電子機器の統合サイクルを20~40%短縮できる仮想認証テストを可能にします。都市型航空モビリティ(UAM)および次世代航空輸送プログラムは、近代化R&D予算を巡って競合する新しいプラットフォームカテゴリを導入しています。オープンアーキテクチャのミッションシステム標準(例:FACE、VICTORY)は、統合コストを削減し、小規模ベンダーがサブシステム契約を競い合うことを可能にしています。

構造的な機体アップグレードに不可欠なチタンおよび高強度アルミニウム合金は、サプライヤー集中リスクに直面しています。2022年の制裁以前は、世界のチタン生産量の60%以上がロシアの生産者と関連していました。複合材料のサプライチェーンは、主に北米、日本、ドイツの限られた数の認定プリプレグメーカーに依存しています。先進レーダーおよび電子戦システムに使用される希土類元素の85~90%は中国から調達されており、戦略的な調達上の脆弱性が生じています。サフラン・グループやBAEシステムズのような企業は、ティア1材料の単一国依存度を減らすためにデュアルソーシングプログラムを開始しています。