1. 大麦産業市場の主要な成長要因は何ですか?

などの要因が大麦産業市場の拡大を後押しすると予測されています。

+1 2315155523

大麦産業

大麦産業

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

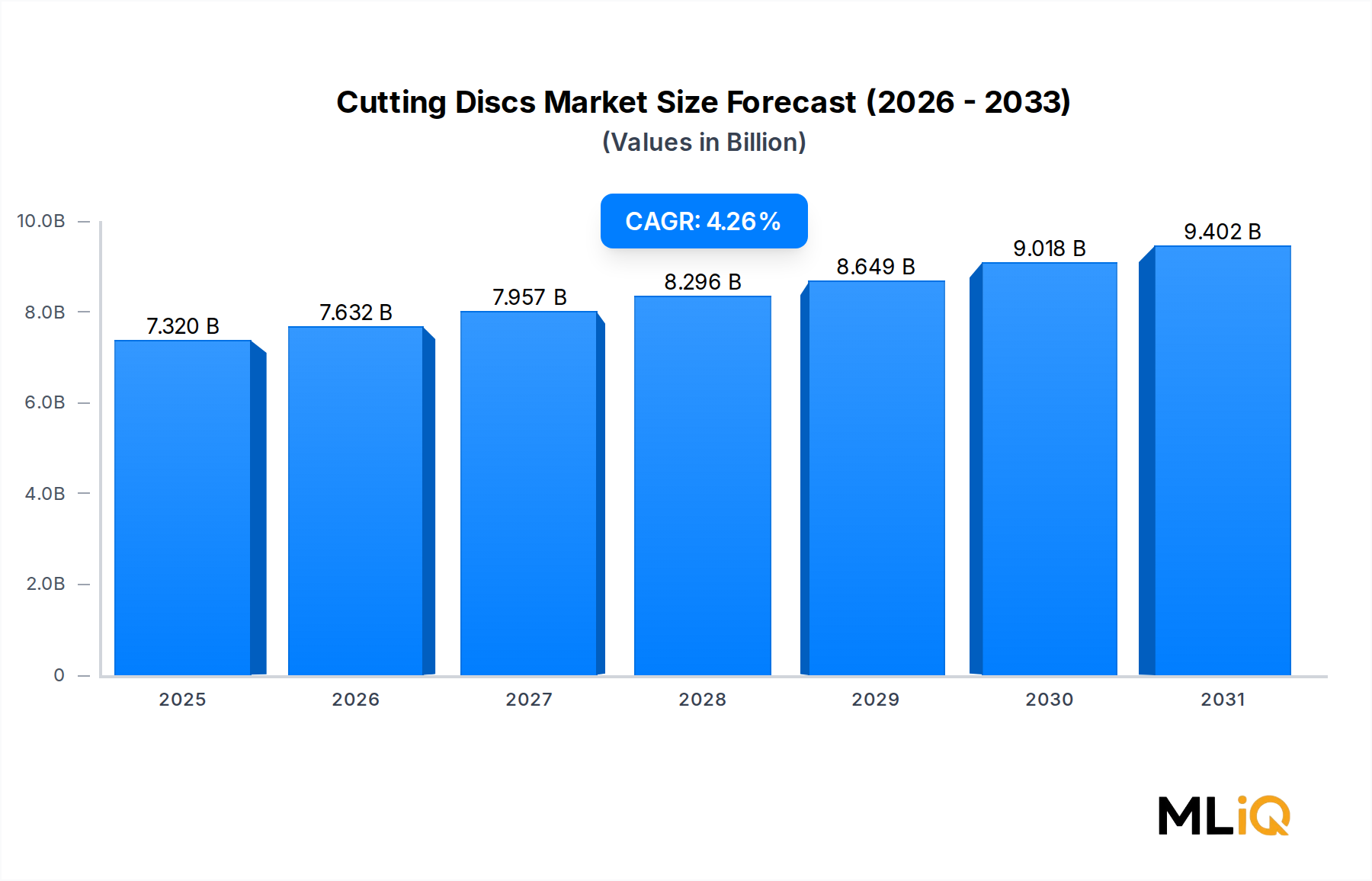

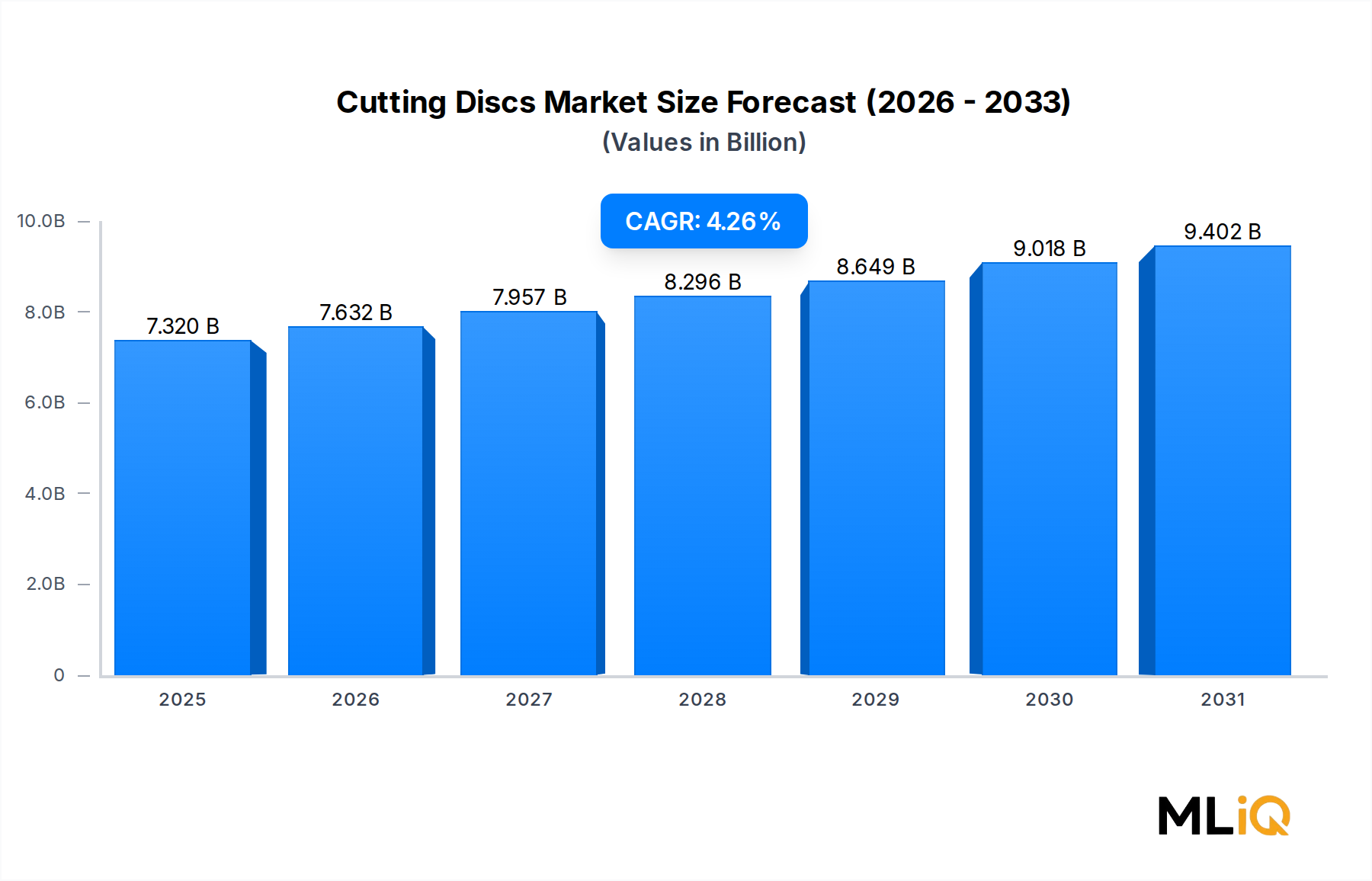

世界の大麦産業市場は現在、307億ドル(約4兆6,050億円)と評価されており、予測期間中に年平均成長率(CAGR)3.12%で拡大すると予測されています。これは、複数の最終用途部門における着実かつ回復力のある需要を反映しています。世界で最も古くから栽培されてきた穀物の一つとして、大麦は世界の食品・飲料サプライチェーンにおいて戦略的に重要な位置を占め、醸造、蒸留、動物栄養、そして人間による消費のための基本的な原材料として機能しています。

この成長軌道を維持するために、いくつかのマクロ的な追い風が収束しています。第一に、クラフトおよびプレミアムアルコール飲料に対する世界的な嗜好の加速は、高品質な製麦用大麦の需要を大幅に増加させ、醸造業者や蒸留業者が大麦生産者との長期供給契約を確保するよう促しています。第二に、アジア太平洋地域およびサハラ以南アフリカにおける畜産集約化の進展は、飼料用大麦の消費を促進しています。これは、トウモロコシやソルガムと比較して、大麦が優れた食物繊維含有量と費用対効果を持っているためです。第三に、食物繊維、β-グルカンの機能的利点、および腸の健康に関する消費者の意識の高まりは、栄養補助食品や機能性食品の配合における大麦の新たな応用分野を開拓しています。

生産面では、精密農業の導入、遺伝的に改良された種子品種、データ駆動型の灌漑管理が収量の安定性を向上させ、投入コストの変動を低減しています。これは、市場が気候変動による混乱に敏感であることを考えると、極めて重要な要素です。気候変動に強い大麦品種を開発するためのインターグレインとオーストラリアの大学との共同研究のような取り組みは、収量最適化に対する業界のコミットメントを明確に示しています。

地政学的な要因も市場の将来展望を形作っています。オーストラリア、欧州連合、カナダ、アルゼンチンなどの主要な大麦輸出国と、中国や中東・アフリカ地域などの輸入圏との間の貿易政策の再編は、市場参加者にとってリスクと機会の両方をもたらします。欧州委員会の改訂された共通農業政策は、持続可能性に準拠した生産システムへの構造的な転換をさらに示しており、これは大陸全体の大麦供給量と品質基準に影響を与えるでしょう。

今後、大麦産業市場は、製麦、飼料、食品加工の各セグメントにおける需要の同時拡大によって、2030年まで一貫した価値向上を示すと予想されています。機能性食品トレンド、アルコール飲料のプレミアム化、気候変動適応型育種プログラムの収束は、ペースと強度に地域ごとのばらつきはあるものの、市場を持続的な複合成長へと導くでしょう。

飼料用大麦は、大麦産業市場内で最大の収益を生み出すセグメントであり、世界の大麦総消費量の約55〜60%を占めています。この優位性は、大麦の栄養プロファイル、コスト競争力、そしてそれが供給する世界の畜産セクターの巨大な規模に根ざした、構造的なものです。

大麦の飼料としての有用性は、高い代謝エネルギー含有量、他の粗飼料と比較して有利なアミノ酸プロファイル、そして反芻動物と単胃動物の両方で消化器の健康をサポートする豊富なβ-グルカン繊維によって支えられています。これらの特性により、大麦は先進国および新興農業経済圏の牛、羊、豚、家禽向けの配合飼料において好ましい成分となっています。

飼料セグメントの優位性は、世界の動物飼料市場の構造的拡大によってさらに強化されています。アジア、ラテンアメリカ、アフリカにおける一人当たりのタンパク質消費量が増加するにつれて、工業的畜産事業の規模は拡大し続け、費用対効果の高いエネルギー穀物の需要が高まっています。多くの地域で、大麦はトウモロコシと比較して、特にトウモロコシの供給が逼迫している時期や通貨変動による輸入コストの急増時に、より有利な単位エネルギーあたりの価格比を提供します。

地域別では、ヨーロッパが飼料用大麦の最大の消費者であり、ドイツ、スペイン、イギリスなどの国々では、大麦が混合飼料の畜産食餌に広く統合されています。オーストラリアとカナダは、中東、東南アジア、東アフリカの市場に供給する飼料用大麦の最も重要な輸出国です。中国による大麦輸入の増加への転換(国内の飼料穀物供給ギャップに一部起因)は、世界の市場バランスに重要な需要変数をもたらしました。

飼料用大麦セグメントで競合する主要プレーヤーには、カーギル、アーチャー・ダニエルズ・ミッドランド(ADM)、ビテラ(旧グレンコア・アグリカルチャー)、ルイ・ドレフュス・カンパニーなどの主要な統合型穀物取扱業者が含まれます。これらの企業は、グローバルな調達ネットワーク、貯蔵インフラ、および物流能力を活用して、国境を越えた大麦の流れを効率的に管理します。生産レベルでは、オーストラリアのグレインコープやカナダ小麦委員会の後継組織のような協同組合が、重要な集約的役割を担っています。

飼料セグメントのシェアは、すでに優位であるものの、クラフト飲料のプレミアム化や機能性食品のトレンドにより、製麦用大麦および食品用大麦セグメントがわずかに速い相対成長率で成長しているため、パーセンテージ的には劇的に拡大するのではなく、むしろ定着しています。それにもかかわらず、特に東南アジアの家禽および豚産業がトウモロコシ依存から脱却するために輸入飼料用大麦の調達を拡大するにつれて、飼料セグメントの絶対量成長は依然として目覚ましいものがあります。

このセグメント内の投資活動は、製品革新そのものよりも、物流効率(港湾インフラのアップグレード、サイロの自動化、デジタル穀物追跡プラットフォーム)に焦点を当てています。持続可能性への圧力も調達仕様に影響を与えており、主要な飼料配合業者は、大麦供給業者に対し、森林伐採のない、水効率の高い調達宣言を義務付け始めており、このセグメントをより広範なESGサプライチェーン基準と整合させています。

大麦産業市場は、その成長速度と投資リスクプロファイルを決定する明確な一連の構造的推進要因と制約要因によって形作られています。

需要側の推進要因としては、健康意識の高まりが主要な触媒となっています。大麦のβ-グルカンがLDLコレステロールの低下、血糖コントロールの改善、満腹感の向上と関連するという臨床的証拠は、欧州食品安全機関や米国食品医薬品局を含む規制当局に、大麦由来製品の特定の健康強調表示を承認させるに至りました。この規制上の承認は、大麦の機能性食品配合、朝食シリアル、パン、栄養補助食品への組み込みを加速させ、従来の汎用品用途を超えて需要を拡大させています。

世界のクラフトビール市場は、もう一つの強力な需要推進要因です。クラフト醸造セグメントは、過去10年間、北米とヨーロッパで年間8%を超える成長率を記録しており、特殊製麦用大麦品種に大きな上昇圧力をかけています。クラフト醸造業者は、しばしば品種が特定された、在来種または地元産の大麦品種を要求し、汎用品グレードのサプライチェーンとは異なる付加価値の高いニッチ市場機会を創出しています。

農業における技術導入も重要な推進要因です。可変施肥、衛星誘導灌漑、AIベースの病害検出などの精密農業ツールは、ヘクタールあたりの大麦収量を著しく向上させています。例えばオーストラリアでは、インターグレインと主要な研究大学とのパートナーシップは、気候ストレス条件下で10〜15%の収量安定性向上を達成することを明確に目的としており、大麦栽培の経済性を直接改善しています。

制約側では、高い生産コストが依然として根強い課題です。大麦の総生産投入コストの25〜35%を占める窒素肥料価格は、天然ガス価格の変動と地政学的な供給途絶に関連して、大きな変動を経験してきました。欧州ガス市場の混乱とロシアおよびベラルーシからの輸出規制によって引き起こされた2021年〜2022年の世界的な肥料価格高騰は、大麦農家の利益を大幅に圧縮し、いくつかの主要な生産地域での作付面積再配分に寄与しました。

病害虫の蔓延は、複合的な生物学的制約となっています。フザリウム穂枯病、網斑病、うどんこ病などの真菌性病原体は、罹患した畑で日常的に5〜20%の収量損失を引き起こし、さらにマイコトキシン汚染は収穫物を製麦用グレードの分類から外す原因となります。気候変動による病害虫圧迫ゾーンの変化は、これらの脅威の地理的範囲を拡大しており、農薬投入要件と生産リスクを増加させています。

大麦産業市場の競争環境は、世界の穀物商社、地域の穀物加工業者、専門の製麦会社、および農業バイオテクノロジー企業が混在しています。

カーギル・インコーポレイテッド:世界最大の非公開農業企業の1つであるカーギルは、北米、ヨーロッパ、オーストラリアにわたる広範な大麦調達・取引ネットワークを運営し、世界の主要な醸造業者に供給する統合された製麦生産能力を持っています。日本でも飼料・食品原料供給で重要な役割を担う大手企業です。

アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM):ADMは、大麦加工および製麦製造において重要な存在感を維持しており、そのグローバルな穀物物流インフラを活用して、複数の大陸で醸造部門と動物飼料部門の両方にサービスを提供しています。日本市場においても飼料・食品原料の供給を手がける大手企業です。

ルイ・ドレフュス・カンパニー:中東およびアジアの輸入市場に焦点を当てた活発な大麦取引デスクを持つグローバル商社であるルイ・ドレフュスは、港湾物流とリスク管理能力を活用して大量の大麦輸入業者にサービスを提供しています。日本への穀物輸入で実績を持つ大手商社です。

マルテウロップ・グループ:世界最大級の製麦業者であるマルテウロップは、ヨーロッパ、アメリカ大陸、アジア太平洋地域で製麦施設を運営しており、原材料の一貫性を確保するために農家協同組合との専用大麦供給契約の確保に戦略的に焦点を当てています。世界最大級の製麦業者として、日本のビールメーカーへの供給も可能性があります。

ブールトモルト:アグリアル協同組合の子会社であるブールトモルトは、14カ国で事業を展開し、年間250万トンを超える製麦能力を誇る世界トップ3の製麦業者であり、世界の製麦用大麦サプライチェーンにおいて重要な拠点としての地位を確立しています。世界有数の製麦業者であり、日本のビール市場にも間接的に貢献しています。

ソフレ・グループ(現インヴィーボの一部):主要なヨーロッパの製麦業者であり大麦生産者であるソフレは、フランスおよび中央ヨーロッパの施設で年間数百万トンもの大麦を加工し、主要なビールブランドに高仕様の製麦用大麦を供給しています。ヨーロッパの大手製麦業者として、日本の市場にも間接的に影響を与えうる企業です。

ビテラ(グレンコア・アグリカルチャー):ビテラは、オーストラリア、カナダ、ヨーロッパの回廊にわたって大量の大麦取引を行い、輸出市場と国内の飼料配合業者の両方にサービスを提供する主要なグローバル穀物生産者および取扱業者です。グローバルな穀物商社として、日本市場への大麦供給に関与する可能性があります。

インターグレイン:オーストラリアの大麦育種会社であり、収量、病害抵抗性、製麦品質特性を向上させた改良大麦品種を開発し、ライセンス供与しています。オーストラリアの大麦育種会社で、その品種は日本市場に流通する大麦の品質に影響を与える可能性があります。

グレインコープ:オーストラリアの主要な穀物アグリゲーターであり、重要な輸出業者です。オーストラリアの大手穀物アグリゲーターとして、日本への大麦輸出に寄与しています。

カナダ小麦委員会の後継組織:カナダの大麦供給者として、日本市場への輸出実績があります。

ハイネケン:オランダを拠点とする世界的なビール醸造会社です。日本市場でもビールを販売するグローバル企業です。

ABインベブ:ベルギーを拠点とする世界最大のビール醸造会社です。日本市場でもビールを販売するグローバル企業です。

2023年1月:欧州委員会は改訂された共通農業政策の枠組みを発表し、大麦栽培を含む、より持続可能で回復力があり、環境に準拠した農業生産システムへの移行を促進するために、ヨーロッパの農家に対し多大な財政支援を指示しました。この政策イニシアチブは、2023年〜2027年のプログラム期間を通じて、EU加盟国全体の大麦作付面積の配分と農業慣行の採用に影響を与えると予測されています。

2021年4月:オーストラリアの大手大麦育種組織であるインターグレインは、気候変動条件下での優れた収量安定性を持つ大麦品種を開発するため、オーストラリアの2つの主要大学との共同研究パートナーシップを正式に締結しました。このプログラムは、干ばつ耐性と病害抵抗性の両方を強化することを目標としており、オーストラリアの大麦産業に革新的な育種ソリューションを提供し、競争力のある輸出量を維持します。

2022年:天然ガス供給の混乱と地政学的な紛争によって引き起こされた世界的な肥料市場危機は、窒素肥料価格を過去数十年間の最高水準にまで押し上げ、世界中の大麦農家の利益を圧迫し、ヨーロッパおよび中央アジアの生産地域全体で作付面積の削減を促し、2022年〜2023年の販売年度において世界の大麦供給バランスを逼迫させました。

2023年:ハイネケンとABインベブを含む主要な多国籍ビール醸造会社は、水管理と炭素排出量削減へのコミットメントをサプライヤーに求める持続可能な大麦調達プログラムの拡大を公に発表しました。これは、大麦産業市場全体における調達基準の構造的転換を示すものです。

大麦産業市場は、生産、消費、貿易の各側面において明確な地域差を示しており、各地域に特有の需要要因と成長軌道が見られます。

ヨーロッパは最も成熟しており、最大の地域市場であり、世界の大麦生産量の約40%、世界の製麦用大麦消費量のかなりの割合を占めています。主要生産国にはロシア、フランス、ドイツ、ウクライナ、イギリスが含まれます。この地域の大麦需要は、大規模な醸造産業、広範な畜産部門、そして成長する機能性食品用途によって牽引されています。ヨーロッパ市場の成長は、構造的な作付面積の制約、持続可能性を重視した投入制限、小麦や油糧種子との作物競合によって抑制されており、地域CAGRは約2.1〜2.4%となっています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じてCAGRは4.5〜5.0%と予測されています。中国は、商業醸造部門の急速な拡大、家畜飼料の需要増加、国内供給ギャップを補うための大麦輸入の増加によって、支配的な需要エンジンとなっています。インドと東南アジア諸国は、食品加工の工業化が加速するにつれて、新たな補完的需要の中心地として台頭しています。地域最大の生産国であり、世界トップ3の輸出国であるオーストラリアは、アジア太平洋地域の供給を世界の貿易フローと結びつけています。

北米は安定した成熟した大麦市場を維持しており、カナダが地域内の主要な生産国および輸出国として機能しています。米国は、その大規模な製麦およびクラフト醸造産業によって、重要な消費者となっています。北米の大麦需要は、クラフトビール市場の継続的な拡大によって恩恵を受けており、米国には9,000を超えるクラフト醸造事業があり、これらが合わせて成長するプレミアム大麦需要基盤を形成しています。地域CAGRは2.8〜3.0%と推定されています。

中東・アフリカ地域は、主に湾岸協力会議諸国やサウジアラビア、アルジェリア、モロッコなどの北アフリカ諸国における羊や牛の飼料需要によって圧倒的に牽引される、重要な輸入依存型大麦消費地域です。この地域は年間数百万トンの大麦を輸入しており、主にオーストラリアと欧州連合から供給されています。サハラ以南アフリカは、商業的畜産が拡大するにつれて、初期段階ながらも成長が期待されるフロンティアです。地域CAGRは約3.5〜4.0%で、人口増加によるタンパク質需要の成長を反映しています。

南米は、アルゼンチンを筆頭に、大麦生産国であると同時に、特にブラジルおよび輸出向けの醸造市場をターゲットとする製麦用大麦の新たな輸出競争相手でもあります。地域経済の成長は、農業フロンティアの拡大と好ましい農業条件によって支えられており、CAGRは約3.0〜3.3%です。

大麦産業市場のサプライチェーンアーキテクチャは、上流の種子遺伝学と農業投入物から、農場レベルの生産、収穫後処理、加工、そして醸造、蒸留、飼料配合などの最終用途産業への下流供給まで多岐にわたります。

上流への依存度は大きいです。大麦産業市場は、窒素肥料(主に尿素と硝酸アンモニウム)、リン酸肥料、除草剤、殺菌剤といった農業投入物市場に決定的に依存しています。世界の天然ガス市場を基準とする窒素肥料価格は、最も変動の大きい投入コスト変数であり、2020年〜2023年期間においてはエネルギー市場の混乱により価格トレンドは上昇かつ変動的でした。リン酸価格も同様に、2021年〜2022年に中国とロシアが課した輸出規制を受けて急騰し、大麦農家の経済状況にさらなる圧力を加えました。

種子遺伝学は、戦略的に重要な上流投入物です。特に製麦用大麦の品質は品種に大きく依存しており、インターグレインのような企業を通じてライセンス供与された専有品種はプレミアムロイヤリティを要求します。少数の植物育種組織に知的財産が集中していることは、製麦用大麦の調達業者にとってライセンスリスクと潜在的なサプライチェーンのボトルネックをもたらします。

収穫後の物流は、特に輸出指向の大麦サプライチェーンにとって構造的な脆弱性を示します。オーストラリアの港湾インフラの制約、カナダの定期的な鉄道システムのボトルネック、北アフリカの輸入市場における貯蔵能力の限界は、これまで価格の乖離と納期遅延を引き起こしてきました。2019年〜2021年のオーストラリアの干ばつは、大麦の輸出量を大幅に削減し、主要輸入国にとって単一供給源依存の脆弱性を露呈しました。

大麦自体の価格変動は、作付面積の決定、気象イベント、競合作物の経済性によって影響される周期的なパターンをたどります。穀物市場全体は相関する価格変動を示しており、農家は相対的な収益性シグナルに基づいて大麦、小麦、菜種、トウモロコシの間で作付面積を動的に配分します。この代替可能性は、安定した長期価格エクスポージャーを求める大麦購入者にとってベーシスリスクをもたらします。

ブロックチェーンベースの穀物トレーサビリティ、IoT対応サイロ監視、衛星作付評価ツールなどのサプライチェーンのデジタル化は、生産者と購入者間の情報非対称性を徐々に低減し、調達計画の精度を向上させ、大麦産業市場サプライチェーン全体での品質紛争発生率を低減しています。

大麦産業市場を統治する規制環境は多次元的であり、農業生産政策、食品安全基準、貿易規制、環境コンプライアンス要件などを含みます。

日本はアジア太平洋地域に位置し、世界の大麦産業市場において独特な特性を有しています。世界の需要が飼料用と製麦用セグメントによって牽引される一方、日本市場は、高い健康意識、プレミアム化志向、そして厳格な食品安全基準によって強く影響されています。グローバルな大麦市場は現在307億ドル(約4兆6,050億円)と評価されており、日本は製麦用および飼料用の主要な輸入国として、この世界市場の重要な部分を占めています。

アジア太平洋地域は年平均成長率(CAGR)4.5〜5.0%と高い成長が予測される中、日本市場の成長は、国内の特定要因によって進んでいます。特に、クラフトビール市場の拡大と、β-グルカンなどの機能性成分に対する関心の高まりによる健康志向の食品用途が大麦需要を牽引しています。大麦は、ビール醸造のほか、焼酎、味噌、醤油といった伝統的な発酵食品の原料や、押し麦・もち麦などの形で直接的な人間消費にも利用されており、多様な需要基盤を持っています。

市場の主要プレイヤーとしては、カーギルジャパン、アーチャー・ダニエルズ・ミッドランド(ADM)ジャパン、ルイ・ドレフュス・カンパニーといったグローバル穀物商社が、大麦の輸入で重要な役割を担っています。これに加え、丸紅、三井物産、住友商事などの日本の大手総合商社が輸入流通を支えます。製麦用大麦の主な消費者は、キリン、アサヒ、サッポロ、サントリーなどの国内大手ビールメーカーです。飼料部門では、JA全農のような農業協同組合や大手飼料メーカーが主要な調達者となっています。

日本の大麦市場は、食品衛生法、飼料の安全性の確保及び品質の改善に関する法律(飼料安全法)といった厳格な法規制の下で運営されています。これらは農薬残留基準や汚染物質に関する基準を定め、安全性と品質を保証します。健康増進を謳う大麦製品には「機能性表示食品」制度が適用され、β-グルカンなどの機能性成分の健康効果を消費者に明示することが可能であり、機能性食品分野のイノベーションを促進しています。

流通チャネルは確立されており、輸入大麦は主に大手商社を通じて加工業者(醸造所、飼料工場)へ、あるいは問屋や小売店(スーパー、オンライン)へと供給されます。日本の消費者は、高品質で安全な食品を強く好む傾向にあり、特に健康志向の製品への需要が高いです。高齢化社会の進展も、大麦由来の機能性食品の需要を後押ししています。また、クラフトビールブームは、産地や品質を重視したプレミアムな製麦用大麦への需要を高め、グローバルなプレミアム化トレンドと歩調を合わせています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.26% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が大麦産業市場の拡大を後押しすると予測されています。

市場の主要企業には、が含まれます。

市場セグメントにはが含まれます。

2022年時点の市場規模は7.32 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「大麦産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

大麦産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。