1. 2033年までの欧州航空宇宙複合材市場を牽引する主要な成長要因は何ですか?

欧州航空宇宙複合材市場は、軽量構造材料を必要とする燃料効率の高い航空機の需要増加に牽引され、年平均成長率8.41%で拡大しています。欧州航空会社による民間航空機の機材拡張とエアバスの生産増強が主な需要促進要因です。航空機のCO2排出量削減を求める規制圧力も、胴体および翼構造全体での複合材採用を加速させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

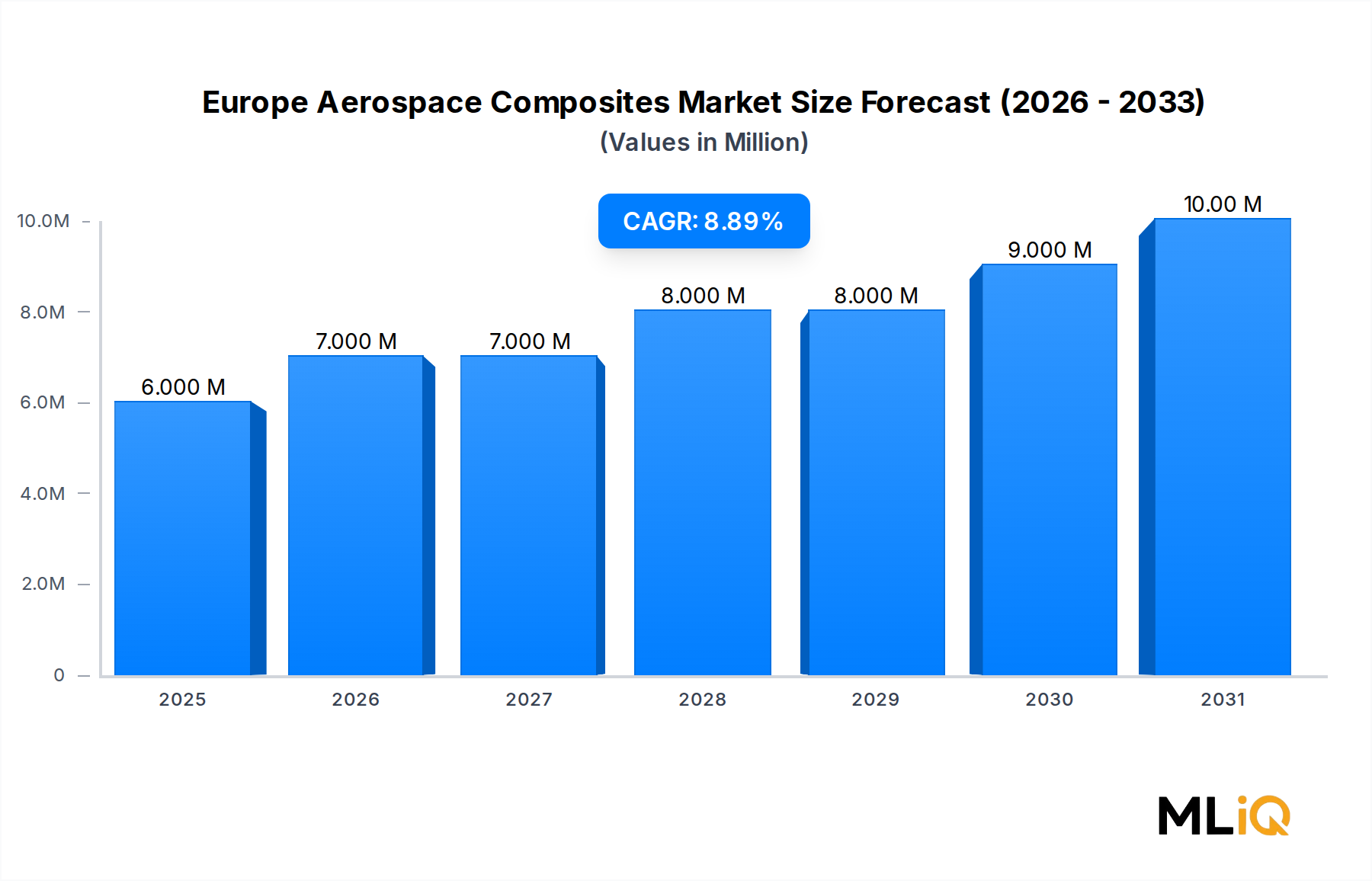

欧州航空宇宙複合材市場は、基準評価期間において約$6 billion (約9,300億円)と評価されており、2025年から2033年の予測期間中に8.41%の複合年間成長率で拡大すると予測されています。この堅調な推移は、技術的、規制的、および需要側の要因の複合によって推進され、欧州の広範な産業景観において最も急速に成長している先進材料セグメントの一つとして市場を位置づけています。

その核となる市場の勢いは、航空宇宙部門が燃費効率と構造重量の削減を絶え間なく追求していることに起因します。炭素繊維、ガラス繊維、セラミック繊維、およびハイブリッドバリアントを含む複合材料は、商業用および軍用航空プラットフォームの両方において、構造および非構造航空機体部品の相当な割合を占めるようになりました。トゥールーズとブローアで組み立てられるエアバスA350は、重量で52%以上の複合材料を組み込んでおり、今後10年間に予定されている次世代のナローボディおよびワイドボディプログラムのベンチマークを設定しています。

この成長を補強するマクロな追い風には、欧州連合の「Fit for 55」気候変動パッケージが含まれます。これは、航空事業者に対して拘束力のある炭素削減目標を課し、間接的に軽量で燃費効率の高い航空機体を奨励しています。欧州の航空宇宙OEMおよびティア1サプライヤーは、一次構造と二次構造の両方で複合材の採用を加速することで対応しています。さらに、商業航空の旅客数がパンデミック前の2019年レベルに近づくことで、繰り延べられていた航空機の発注が解き放たれ、上流の複合材料需要を刺激しています。

防衛面では、2022年以降の地政学的混乱に続く欧州NATO加盟国の防衛費の増加が、次世代戦闘機、無人航空機(UAV)、回転翼機を含む軍用航空プラットフォームに対する持続的な調達パイプラインを生み出しており、これらの全てはステルス性、耐久性、重量目標のために複合構造に大きく依存しています。

今後、欧州各国政府および欧州防衛庁が重要な材料投入における戦略的自律性を推進するにつれて、サプライチェーンの現地化の進展から市場が恩恵を受けると期待されています。自動繊維配置、樹脂注入、熱可塑性加工への投資は、生産サイクルを短縮し、単位あたりの複合材料コストを削減しており、これらの材料がより広範なプラットフォームで競争力を持つようになっています。デジタルツイン技術とAI駆動型品質検査の統合は、不良率と認定期間をさらに短縮し、新しい複合部品の市場投入までの時間を圧縮しています。2033年までに、需要側と供給側の累積的な改善により、先進的な宇宙打ち上げ構造や高高度長時間滞空型UAV航空機体を含む新たな応用カテゴリーが解き放たれ、収益基盤が従来の商業航空をはるかに超えて多様化すると予想されています。

商業航空セグメントは、欧州航空宇宙複合材市場において最大かつ最も戦略的に重要な応用カテゴリーを占めています。その優位性は、生産される航空機の圧倒的な数、現行世代プラットフォームにおける航空機体あたりの高い複合材含有量、および欧州関連OEMにおける持続的な受注残高が、数年先の需要予測につながることに起因します。

欧州を代表する商業航空機メーカーであるエアバスは、フランス、ドイツ、スペイン、および英国の施設でA220、A320neoファミリー、A330neo、A350、A380を生産しています。これらの各プラットフォームは様々な度合いで複合材料を統合しており、A350は欧州の複合材エンジニアリングの頂点を代表しています。その胴体パネル、主翼ボックス、尾翼、フロアビームは主に炭素繊維強化ポリマー構造です。欧州の複合材サプライヤーへの下流効果は絶大であり、Hexcel Corporationはエアバスの施設近くに専用の生産施設を運営し、エアバスのオートクレーブベースの製造ラインに直接供給されるプリプレグおよび織物を供給しています。

商業航空セグメントの優位性は、MRO(整備、修理、オーバーホール)需要によってさらに強化されています。複合材を多用する航空機の稼働台数が増加するにつれて、複合材修理材料、接着フィルム、および特殊工具の必要性がそれに比例して拡大します。ハンブルク、マドリード、トゥールーズの欧州MROハブは、複合材修理能力を拡大しており、新型航空機生産よりも景気変動の影響を受けにくい二次的な需要チャネルを創出しています。

定量的に見ると、商業航空は欧州の航空宇宙用途における複合材料総消費量の60%以上を占めると推定されています。この割合は、生産量だけでなく、高性能で認定された複合材グレードを要求するエンジニアリング仕様も反映しています。これらの認定は、工業用グレードの材料よりも大幅なコストプレミアムを伴うため、このセグメントの収益貢献を不釣り合いに押し上げています。

欧州の商業航空サブセグメントを支える主要企業には、以下の企業が含まれます。

東レ株式会社: 世界最大の炭素繊維メーカーであり、欧州での事業を通じてティア1インテグレーターに炭素繊維トウおよび織物中間体を供給。航空宇宙の一次構造向けに認定された炭素繊維供給において支配的な地位を占めます。

帝人炭素欧州GmbH: 日本の帝人グループの欧州法人であり、航空宇宙の一次構造向けに認定された炭素繊維製品を提供。

Hexcel Corporation: 炭素繊維プリプレグとハニカムサンドイッチ構造を供給。

Solvay SA: 特殊樹脂システムと熱可塑性複合材シートを提供。

このセグメントの収益シェアは、軍事および宇宙アプリケーションの漸進的な成長を反映して、比例的に拡大するのではなく統合されると評価されています。しかし、絶対額ベースでは、A320neoの納入増加、潜在的な新たな中型航空機プログラム、および次世代ナローボディコンセプトにおける複合材含有量の増加に支えられ、商業航空複合材需要は2033年まで力強く成長すると予想されています。複合材を多用するハイブリッド電気リージョナル航空機の研究に資金を提供する欧州委員会のClean Aviation Joint Undertakingは、予測期間後半に向けて商業航空複合材需要の新たな波を触媒し、次の10年までこのセグメントの主導的地位を維持すると期待されています。

このセグメント内の競争ダイナミクスは、長期供給契約、3〜5年に及ぶ材料認定プロセス、および実質的な参入障壁によって形成されています。これらの構造的特徴は、既存の材料サプライヤーに有利に働き、新しい複合システムを認定しようとする新規参入者が現れても、比較的安定した競争環境を作り出しています。

いくつかの正確に定量化可能な推進要因と制約が、予測期間中の欧州航空宇宙複合材市場の需要と供給のダイナミクスを形成しています。

推進要因1 — 航空機体重量削減の必須性: 航空宇宙工学のベンチマークによると、航空機構造重量が1%削減されるごとに、燃費効率が約0.5〜0.75%向上します。欧州航空部門は欧州グリーンディールフレームワークの下で2050年までに純CO2排出量を55%削減することを目指しており、OEMは複合材含有量を最大化する直接的な圧力にさらされています。この規制上の強制力により、重量削減は交渉不能な設計パラメータとなり、コストに敏感な調達環境においても複合材需要を維持しています。

推進要因2 — 防衛調達の拡大: 欧州NATO加盟国は、防衛費をGDPの2%に増やすことを共同で誓約しており、いくつかの国は2023〜2024年にこの閾値を超えるか、それに近づきました。Future Combat Air System(FCAS)やEurodroneなどのプログラムは複合材を多用するプラットフォームであり、長期間の調達パイプラインを創出しています。軍用航空アプリケーションは、商業調達と比較して価格感度が低いため、プレミアムな複合材グレードをサポートしています。

推進要因3 — 宇宙セクターの拡大: 欧州の商業宇宙打ち上げ事業者とESAのAriane 6プログラムの台頭により、宇宙セグメントからの新たな複合材需要が生まれました。複合材製極低温タンク、フェアリング構造、およびインターステージリングは、現代の打ち上げロケット設計において標準となっており、従来の航空を超えて対応可能な市場を拡大しています。

制約1 — 前駆体供給の集中: 炭素繊維の主要な原料であるポリアクリロニトリル(PAN)前駆体は、限られた数のグローバルサプライヤーによって生産されています。欧州の航空宇宙炭素繊維生産者は、前駆体コストの変動と潜在的な供給中断に直面しており、パンデミック後の需要急増の中で2021〜2022年に記録された割り当て圧力によって裏付けられています。

制約2 — 認証リードタイム: EASA Part 21および関連規格に基づく材料認定には、広範な試験と文書化が必要であり、一次構造アプリケーションではしばしば3〜5年を要します。これは、新しい複合システムの商品化期間を大幅に延長し、採用率を低下させ、競争上の混乱を制限しています。

競争環境は、グローバルな材料科学コングロマリット、専門的な繊維生産者、および垂直統合された複合システムサプライヤーの混合によって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

東レ株式会社: 世界最大の炭素繊維生産者であり、ボーイングやエアバスとの長期契約を通じて航空宇宙炭素繊維供給において支配的な地位を占め、欧州事業は現地のサプライチェーン要件をサポート。

帝人炭素欧州GmbH: 日本の帝人グループの欧州法人であり、欧州の複合材コンバーターおよび航空宇宙ティア1メーカーに標準および中弾性率炭素繊維を供給。

三菱ケミカル炭素繊維複合材株式会社: 三菱ケミカルの炭素繊維事業子会社であり、欧州での流通および製造提携を通じて、航空宇宙構造用途向けに認定された高弾性率および高強度炭素繊維グレードを供給。一次構造供給において東レやHexcelと直接競合。

Airborne: オランダに拠点を置く自動複合材製造スペシャリストであるAirborneは、複合材部品のデジタルおよび自動生産に注力し、航空宇宙OEM向けの高レート・低コスト複合材部品製造の技術イネーブラーとして位置付けられています。

Bally Ribbon Mills: 織物構造の専門家であるBally Ribbon Millsは、複雑な航空宇宙構造結合部および熱保護システムで使用される三次元織物複合材プリフォームを供給し、従来の積層では不可能な幾何学的に複雑な繊維構造を提供しています。

Belotti SpA: 高精度CNC加工センターのイタリアメーカーであるBelotti SpAは、複合航空宇宙部品の仕上げに不可欠な工具および機械加工インフラを提供し、生の複合材積層と飛行準備完了部品の納入との間のギャップを埋めています。

DOPAG India Pvt Ltd: 計量および混合システムプロバイダーであるDOPAG India Pvt Ltdは、航空宇宙複合材樹脂注入および接着接合プロセス用の精密ディスペンシング機器を供給し、大量生産の複合材製造環境におけるプロセスの一貫性をサポートしています。

DuPont: 多角的な材料科学企業であるDuPontは、ケブラーアラミド繊維と特殊ポリマーフィルムを航空宇宙複合材アプリケーションに提供しており、特に弾道保護、封じ込め構造、およびレドームアセンブリに貢献しています。

Hexcel Corporation: 炭素繊維、プリプレグ、およびハニカム構造の世界有数の生産者の一つであるHexcel Corporationは、広範な欧州製造拠点を維持し、エアバスの主要サプライヤーであり、主要航空機体構造用の認定複合材料を提供しています。

Materion Corporation: 先進的なエンジニアード材料の専門家であるMaterion Corporationは、極めて高い剛性対重量比を必要とする精密航空宇宙構造で使用されるベリリウムアルミニウム複合材および特殊合金を供給しています。

SGL Carbon SE: 炭素系材料のドイツスペシャリストであるSGL Carbon SEは、航空宇宙構造向けの炭素繊維、炭素繊維織物、および複合材ソリューションを提供しており、そのSIGRAFIL製品群は標準および高性能航空宇宙アプリケーションの両方にサービスを提供しています。

Solvay SA: ベルギーの先進材料および特殊化学品グループであるSolvay SAは、航空宇宙グレードの樹脂システム、熱可塑性複合材テープ、および構造フィルム接着剤を供給しており、エアバス、レオナルド、およびその他の欧州プライム企業と深い認定関係を維持しています。

2023年3月: SGL Carbon SEは、高強度圧力容器アプリケーション向けに特別に設計された新しいグレードの炭素繊維SIGRAFIL T50-4.9/235を発表しました。これにより、同社のポートフォリオは、次世代の持続可能な航空燃料および水素推進システムに関連する水素貯蔵および極低温タンク構造へと拡大しました。

2022年3月: Solvay SAは、ウィチタ州立大学の国立航空研究所(NIAR)との正式な研究開発パートナーシップを発表しました。作業はNIARのカンザス州ウィチタにある施設で行われます。この協力は、航空向けの次世代複合材ソリューションの開発を目標としており、あらゆる規模の企業が将来の飛行に貢献するためのアクセス可能な経路を創出するという明確な目標を掲げています。

2022年〜2023年: 欧州防衛庁は、将来戦闘航空システムプログラムの下で複合材技術ロードマップ活動を加速させ、次世代戦闘機体構造向けのステルス対応材料認定プログラムにティア1複合材サプライヤーを巻き込みました。

2023年: Hexcel Corporationは、成長するエアバスA350およびA220の生産 ramp スケジュールをサポートするため、英国ダックスフォードおよびフランス・レザヴィニエールの施設での継続的な設備投資を確認しました。これは、欧州における商業航空複合材需要の構造的性質を強調するものです。

2024年: Ariane 6の資格認定飛行に続き、欧州の宇宙打ち上げ複合材需要が拡大し、複数の複合材構造サプライヤーがフェアリングおよびインターステージ部品の生産率向上を発表しました。

欧州航空宇宙複合材市場は顕著な地域集中を示しており、フランス、ドイツ、英国の3カ国が、航空宇宙用途における欧州の複合材総消費量の推定70〜75%を占めています。

フランスは最大の単一国家市場であり、トゥールーズにあるエアバスの最終組立ラインと、オクシタニー地域に密集するティア1サプライヤーのエコシステムによって牽引されています。フランスはエアバスのプログラムオフィスへの近接性から恩恵を受けており、材料認定サイクルを加速させ、ジャストインタイムの複合材料供給モデルを可能にしています。BPI Franceや民間航空研究評議会(CORAC)を通じたフランス政府の支援は、自動複合材製造およびバイオソース樹脂システムへの研究開発投資を維持しています。フランスは最も成熟したサブ地域市場と評価されており、絶対値は高いものの、現在のプログラムにおける航空機体あたりの複合材含有量がエンジニアリング飽和に近づくにつれて、漸進的成長は穏やかになっています。

ドイツは、A320ファミリーのキャビンおよび胴体作業を行うエアバス・ハンブルク工場、Premium AEROTECの複合材構造製造、および民間および軍事プログラムの両方にサービスを提供する堅固なミッテルシュタントサプライチェーンによって支えられ、第2位の市場を代表しています。ドイツの防衛複合材需要は2022年以降加速しており、ユーロファイターの生産率増加とドイツ連邦軍の近代化プログラムが成長に貢献しています。ドイツは、2033年まで欧州平均をわずかに上回るCAGRを記録すると予想されています。

英国は、ブレグジット後のサプライチェーン調整にもかかわらず、重要な航空宇宙複合材ハブであり続けています。GKN Aerospaceのフィルトンおよびブローアにある施設は、A350およびA380の複合材主翼部品を生産しており、BAE Systemsはランカシャーの事業から軍用複合材需要を牽引しています。英国航空宇宙技術研究所は、熱可塑性複合材加工および自動繊維配置に多大な投資を行い、英国を複合材製造革新における技術リーダーとして位置付けています。

イタリアは、レオナルドの複合材構造プログラムとカンパニア地域の航空宇宙クラスターを通じて、AWシリーズヘリコプター、リージョナル航空機、および軍用訓練機からの複合材需要が増加しており、第4位の主要市場を代表しています。スペインは、主にエアバスのヘタフェ工場とインドラの防衛複合材活動を通じて、着実な成長軌道を持つ主要市場を締めくくっています。

その他の欧州地域—北欧諸国、ベネルクス諸国、および東欧の新興航空宇宙製造ハブを含む—は、サプライチェーンの多様化とニアショアリングのトレンドが、より低コストでEUを拠点とする場所への複合部品製造投資を再配向しているため、小規模なベースからではありますが、最も急速に成長しているサブ地域として特定されています。

環境およびESGの考慮事項は、欧州航空宇宙複合材市場において、周辺的な懸念から中心的な調達および製品開発基準へと移行しました。欧州グリーンディール、EUタクソノミー規制、およびFit for 55立法パッケージは、航空運航事業者およびそのサプライチェーンに拘束力のある脱炭素化義務を課し、ライフサイクル排出量を実証的に削減する複合材料への連鎖的な需要を生み出しています。

製品開発面では、複合材メーカーは材料の組込み炭素を削減するよう圧力を強めています。炭素繊維の生産はエネルギー集約的であり、従来のPANベースの炭素繊維は1キログラムあたり相当な炭素フットプリントを伴います。SGL Carbon SEや東レ株式会社を含む欧州の生産者は、再生可能エネルギーを利用した前駆体加工に投資し、繊維生産に関連するScope 1およびScope 2排出量を削減するために、特にリグニンベースおよび繊維廃棄物由来のPANなど、代替の前駆体材料を模索しています。

循環経済の義務は、リサイクル可能な複合材システムの研究を推進しています。現在の航空宇宙複合材量の大部分を構成する熱硬化性複合材は、耐用年数終了時のリサイクルが非常に困難であることで知られています。欧州委員会の循環経済行動計画は、公的資金による航空宇宙研究開発プログラムにおいて、耐用年数終了時の回収可能性を材料認定基準として引き上げました。これにより、再溶解によるリサイクルが可能な熱可塑性複合材や、ソルボリシスベースの熱硬化性リサイクルプロセスへの投資が加速しています。

航空宇宙複合材の日本市場は、欧州市場とは異なる独自のダイナミクスを持っていますが、世界的な航空機製造サプライチェーンにおいて極めて重要な役割を担っています。具体的な市場規模に関する直接的なデータは本レポートにはありませんが、日本の航空宇宙複合材市場は、その強力な素材産業基盤とグローバルな航空機サプライチェーンへの貢献により、堅調に推移していると推測されます。日本経済は先進的な製造業に強みを持つことで知られており、特に炭素繊維のような高性能素材の開発と供給において世界をリードしています。商業航空の需要回復と防衛費の増加という世界的なトレンドは、日本の素材メーカーにとって恩恵をもたらすでしょう。

市場を牽引する主要な国内企業としては、東レ、帝人、三菱ケミカルが挙げられます。これらの企業は世界最大の炭素繊維サプライヤーの一部であり、航空宇宙分野向けの高品質な炭素繊維、プリプレグ、およびその他の複合材中間体を開発・製造しています。例えば、東レと帝人は、エアバスやボーイングといった主要な航空機OEMとの長期的な供給契約を通じて、航空機構造材に不可欠な素材を提供しています。三菱ケミカルも、欧州を含むグローバル市場で航空宇宙用途の炭素繊維グレードを展開しています。これらの企業は、日本国内の高度な研究開発能力と製造技術を背景に、世界の航空宇宙複合材市場において不可欠な存在となっています。また、三菱重工業や川崎重工業といった国内の重工業大手も、航空機構造の製造や組立てにおいて複合材を多用しており、国内需要の一端を形成しています。

日本における航空宇宙複合材の規制枠組みは、国際的な航空安全基準(FAA、EASAなど)と密接に連携しています。国内の航空機部品製造業者や材料供給業者は、JIS規格だけでなく、JIS Q 9100(航空宇宙分野の品質マネジメントシステム規格。AS9100に相当)やNADCAP(特殊工程認証プログラム)のような国際的な認証の取得が強く求められます。これにより、世界市場で通用する品質と信頼性が確保されています。これらの厳しい認証プロセスは、新規参入の障壁となる一方で、既存の確立された企業にとっては競争優位性をもたらします。

流通チャネルは、主にB2Bモデルに特化しています。東レ、帝人、三菱ケミカルといった大手素材メーカーは、国内外の主要な航空機メーカー(エアバス、ボーイングなど)やティア1サプライヤーに対して、複合材素材(炭素繊維、プリプレグなど)を直接供給しています。また、総合商社が介在し、特定のニーズを持つ中小企業や研究機関への供給を仲介するケースもあります。航空宇宙産業は、製品ライフサイクルが長く、サプライヤーと顧客間の長期的な信頼関係が重視される特性があります。日本特有の消費者行動パターンはB2B市場であるため直接的な関連性は低いですが、高品質・高信頼性への要求は日本企業文化と合致しており、技術革新と品質保証に重点を置く姿勢が強みとなっています。将来的に、国内の宇宙産業の発展や次世代航空機の研究開発が、新たな複合材需要を創出する可能性を秘めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.41% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

欧州航空宇宙複合材市場は、軽量構造材料を必要とする燃料効率の高い航空機の需要増加に牽引され、年平均成長率8.41%で拡大しています。欧州航空会社による民間航空機の機材拡張とエアバスの生産増強が主な需要促進要因です。航空機のCO2排出量削減を求める規制圧力も、胴体および翼構造全体での複合材採用を加速させています。

炭素繊維は依然として最も重要な投入材料であり、東レ株式会社、帝人炭素ヨーロッパ合同会社、SGL Carbon SEが欧州OEMへの主要サプライヤーとして供給しています。SGL Carbonが2023年3月にSIGRAFIL T50-4.9/235炭素繊維を発表したことは、高強度前駆体材料への継続的な設備投資を示しています。少数の繊維生産者に供給が集中しているため、特にアジアから調達されるPAN系前駆体原料において調達リスクが生じています。

欧州の航空宇宙メーカーは、新しい航空機プログラムにおいて測定可能なライフサイクル炭素削減を義務付ける拘束力のあるEUグリーンディール目標に直面しており、リサイクル可能な熱硬化性および熱可塑性複合材の採用を推進しています。ソルベイSAが2022年3月に発表したウィチタ州立大学NIARとの提携は、製品寿命末期のリサイクル性を向上させた次世代材料を対象としています。従来の炭素エポキシ積層板に代わる低影響の選択肢として、セラミック繊維やバイオ由来樹脂システムが積極的に評価されています。

Hexcel Corporation、ソルベイSA、東レ株式会社、SGL Carbon SEは、欧州の航空宇宙プログラム向けの樹脂システム、プリプレグ、炭素繊維供給において重要な地位を占めています。帝人炭素ヨーロッパ合同会社と三菱ケミカル炭素繊維複合材株式会社は、中間弾性率および高弾性率の炭素繊維セグメントで直接競合しています。市場構造は中程度に統合されており、上位6社のサプライヤーが欧州の航空宇宙グレード複合材の売上高の推定60~70%を占めています。

自動繊維配置、オートクレーブ外硬化、熱可塑性複合材溶接は、欧州のティア1航空宇宙複合材生産者の間で最も投資の高いR&D分野です。SGL Carbonが2023年3月に発表したSIGRAFIL T50-4.9/235は、従来の機体用途を超えた圧力容器および構造用途に最適化された高強度繊維への移行を示しています。ソルベイとNIARの研究提携は、新しい複合材アーキテクチャの認証期間を短縮するスケーラブルな製造ソリューションを具体的に目標としています。

炭素繊維の価格は、エネルギー集約的な生産プロセスとPAN前駆体容量の制約により、2019年比で高止まりしており、複合材部品コストを直接圧迫しています。ガラス繊維複合材は、非構造部品や二次構造部品においてコストオフセットを提供し、ゼネラルアビエーション分野での関連性を維持しています。エアバスのような機体メーカーと主要な繊維サプライヤーとの長期供給契約は、スポット市場の変動に対する投入コストを安定させるための主要なメカニズムとして使用されています。