1. 中国農薬産業市場の主要な成長要因は何ですか?

Demand For Landscaping Maintenance; Adoption of Green Spaces and Green Roofsなどの要因が中国農薬産業市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

中国農薬産業

中国農薬産業+1 2315155523

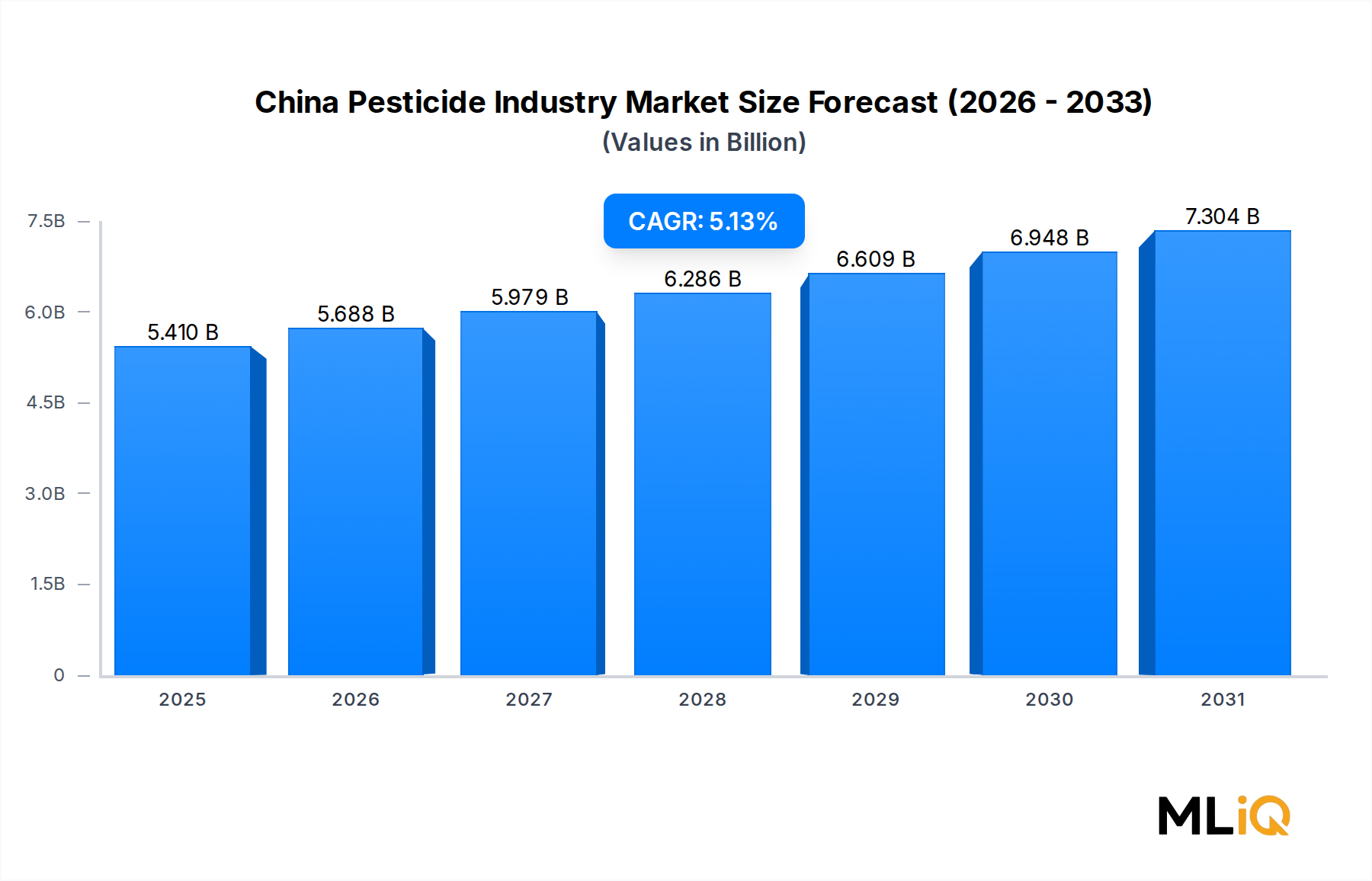

中国の農薬産業市場は、基準評価期間において54.1億ドル(約8,400億円)と評価されており、予測期間中に年平均成長率(CAGR)5.13%で拡大すると予測されています。中国は世界の農薬市場において特異な地位を占めており、世界最大の農薬生産国であると同時に、最も重要な消費国の一つでもあります。この二重の役割が、環境規制の厳格化の中でも市場の持続的な拡大を支える自己強化型の需要サイクルを生み出しています。

いくつかのマクロ的な追い風が市場を前進させています。中国の農業セクターは、一人当たりの耕作地面積の減少(現在、一人当たりおよそ0.09ヘクタールと推定)の中で収穫量を最大化するという強い圧力に引き続き直面しており、化学的作物保護は食料安全保障に不可欠となっています。政府が主要穀物の95%自給達成に向けて継続的に推進していることも、広大な穀物栽培地域における除草剤、殺虫剤、殺菌剤の国内消費を支えています。

年率1パーセントポイント近くで続く都市化は、農業労働力の減少と同時に、省力化のための化学灌漑および葉面散布アプリケーションの需要を促進しています。この移行は、効果を損なうことなく散布頻度を減らす製剤技術の採用を促し、製品構成を高価値で差別化された有効成分へとシフトさせています。

輸出動向も別の側面を加えています。中国は世界の農薬有効成分(AI)製造能力のおよそ30~35%を占めています。しかし、環境査察の厳格化は、小規模で不適合な施設の生産を抑制し、生産をより大規模な登録済みメーカーに集中させ、結果として適合AIの国内価格安定を支援しています。

需要面では、一人当たりの所得増加と食生活の多様化に牽引された中国の果物および野菜の作付面積の急速な拡大が、最終用途の構成を高マージンの特殊作物用途へとシフトさせています。これらのセグメントはプレミアム製剤を必要とし、市場で事業を展開する主要な多国籍企業および国内大手企業にとって自然なアップセル機会を生み出しています。

今後、市場は4つの収束する力によって形成されると予想されます。すなわち、投入物の利用を最適化するデジタル精密施用技術、バイオラショナルおよび低リスク化学物質の登録加速、国内製剤メーカー間の統合、そして残留農薬基準(MRLs)に関する国際標準との規制調和の継続です。これらの力が合わさることで、競争環境は規模主導のコモディティ生産者と差別化されたソリューション提供者の間で二極化し、予測期間を通じて後者のセグメントに不均衡に価値が創造されるでしょう。

中国農薬産業市場において、除草剤は売上高シェアで最大の機能性セグメントを占めており、その地位は構造的に確立され、なおわずかに拡大しています。この優位性は、中国の作物構成、労働経済、そして中国のグリホサートおよびパラコート代替品生産者の世界的競争力が交差する点を反映しています。

中国では約1億2,000万ヘクタールの耕作地が栽培されており、その大部分は米、小麦、トウモロコシ、大豆といった労働集約的な条播作物に植えられています。これらの作物では雑草圧が直接的に収量損失につながります。経済的な側面は説得力があります。一度の除草剤散布で、雑草が大量に発生した圃場における収量減少を15~40%防ぐことができ、価格に敏感な小規模農家においても一貫した年間支出を正当化する投入投資に対するリターンをもたらします。

中国の除草剤市場はグリホサートによって支えられており、価格の変動が繰り返されるにもかかわらず、量で支配的な有効成分であり続けています。中国のメーカーは世界のグリホサート生産能力の約65~70%を占めており、国内企業は国内市場と輸出市場の両方で構造的なコスト優位性を有しています。Syngenta Groupは、ChemChinaによる買収後、統合されたサプライチェーンを活用し、特に水田およびトウモロコシ地帯向けのプレミアム除草剤製剤で主導的な地位を維持しています。Jiangsu Yangnong Chemical Co Ltdは著名な国内企業であり、江蘇省および黒竜江省の協同組合や流通業者にAIと製剤の両方を供給しています。

除草剤セグメントは、現在禁止されているパラコートの代替品を求める動きからも恩恵を受けています。効果的なパラコート代替品の研究は、多大な研究開発投資と新製品の発売を生み出し、ダイコート、グルホシネートアンモニウム、およびいくつかの独自混合物が勢いを増しています。特にグルホシネートアンモニウムの需要は急増しており、Wynca Group(Wynca Chemicals)を含む中国の生産者は、国内および輸出需要の両方を獲得するために生産能力を拡大しています。

条播作物以外にも、中国の急速に発展する都市景観整備分野における芝生・観賞植物用途の除草剤市場の拡大は、漸進的ではあるものの急速に成長しているサブセグメントを構成しています。グリーンインフラに投資する地方自治体は、スポーツ用芝生、道路沿い、観賞用庭園向けに選択性除草剤を調達しており、農業以外の需要層を加え、このセグメントを農場レベルの商品価格サイクルから部分的に切り離しています。

製剤の革新は、除草剤セグメント内の競争ダイナミクスを再構築しています。労働者の安全規制と溶剤削減製品に対する買い手の嗜好により、油性懸濁液(OD)、水和剤(SC)、水和性顆粒(WDG)の形態が、従来の乳剤(EC)製剤に取って代わりつつあります。この高度な製剤プラットフォームへの移行は、有効成分から製剤化された最終製品への価値移行が競争ダイナミクスを決定づける広範な農薬製剤市場で観察される傾向と一致しています。

シェアの推移に関して言えば、除草剤は置き換えられるのではなく、その優位性を固めています。生物的代替品が登録数を増やしている一方で、高圧の雑草環境におけるそれらの効果プロファイルや処理ヘクタール当たりのコストは、大規模ではまだ合成除草剤と同等になっていません。このギャップは、農薬全体の混合物における除草剤の割合が徐々に調整されるとしても、少なくとも中期予測期間を通じて、従来の除草剤が収益指標を支配し続けることを確実にします。

中国の農薬産業市場は、その成長軌道とリスクプロファイルを集合的に定義する一連の構造的推進要因と実質的な制約によって支配されています。

主要な推進要因 — 景観整備と緑地への需要:中国の都市緑化政策は、公園建設、道路沿いの植栽、企業キャンパスの景観整備に多額の公共予算を割り当てています。選択性除草剤や殺菌剤を含む芝生管理資材の地方自治体による調達は、第1層都市および第2層都市で年間推定8~10%の成長を見せています。これは、新しい都市開発規定における緑地やグリーンルーフの広範な採用を反映しており、商業建設プロジェクトにおける最小植生表面積比率を義務付けています。この累積的な効果は、変動の激しい小規模農家の農業購入を補完する、信頼性の高い制度的需要の流れとなっています。

二次的な推進要因 — 食料安全保障と収量保護政策:中央政府の「一号文書」の優先事項は、一貫して穀物の自給自足を強調しており、主要作物の生産に使用される認定農薬投入物に対する直接補助金に繋がっています。これらの補助金は、指定された穀物保護区域で施用される除草剤、殺菌剤、殺虫剤の需要下限を効果的に支え、エンドユーザーレベルでの価格弾力性を低減しています。

主要な制約 — 景観整備における労働力不足:農村から都市への労働力移動の傾向は、特に景観整備の分野で、訓練された農薬散布作業員の構造的な不足を生み出しています。業界団体の調査によると、商業景観整備業者の35~40%が、熟練労働者の確保を主要な運営上の制約として挙げています。この不足は、散布頻度を減らす全身移行性で残効性の高い製剤への需要を逆説的に促進する一方で、手動のバックパック散布のような労働集約的な散布方法における絶対的な数量成長を制約しています。

二次的な制約 — 芝刈り機および散布機器の高額な維持費:電動噴霧器、精密化学灌漑装置、ドローン散布プラットフォームといった、規制に準拠した散布機械への設備投資は、小規模農家や小規模な景観整備業者にとっては依然として高額です。ドローンベースの散布におけるヘクタール当たりの機器コストは150~300元を超える可能性があり、専用のインフラ予算を持つ大規模商業農場や地方自治体への導入に限定されています。

古い有効成分に対する規制圧力は、3番目の制約となります。農業農村部が毒性の高い有機リン系農薬の段階的廃止スケジュールを加速させており、影響を受ける製品ラインに再登録コストと市場アクセスに関する不確実性を課しています。

Syngenta Group: 世界的な大手農薬メーカーで、日本市場においても、主要な農薬製品群、特に水田作物保護剤や種子処理剤などで強い存在感を示しています。化学品大手のChemChinaによる買収後、デジタルアグリカルチャー分野への投資も強化しています。

Bayer AG: ドイツに本社を置く化学・製薬企業で、日本市場ではクロップサイエンス部門を通じて、主要作物向けの殺虫剤、殺菌剤、除草剤、種子処理剤を提供し、農業の持続可能性に貢献しています。特に水稲・野菜向けの製品で高いシェアを誇ります。

BASF SE: ドイツに本社を置く世界的な化学メーカーで、日本市場においても農薬事業を展開し、主要な作物保護剤を提供しています。特に園芸作物や水田作物向けの製品において、革新的なソリューションを提供しています。

Corteva Agriscience: アメリカに拠点を置く農業専門企業で、日本市場では、多様な作物保護製品(除草剤、殺菌剤、殺虫剤など)と種子製品を提供し、日本の農業生産性向上に貢献しています。特に差別化された高性能製品で存在感を確立しています。

FMC Corporation: アメリカに本社を置く農業化学企業で、日本市場においても、主に殺虫剤を中心に事業を展開し、水稲や野菜などの重要作物における病害虫防除ソリューションを提供しています。

UPL Limited: インドに本社を置く世界的な農業ソリューションプロバイダーで、日本市場においても、幅広い作物保護製品や種子、ポストハーベストソリューションを提供し、日本の農業現場を支えています。

Jiangsu Yangnong Chemical Co Ltd: 中国を代表する農薬メーカーの一つで、特にピレスロイド系殺虫剤やその他の殺虫剤AIの主要輸出国です。江蘇省における大規模な製造事業により、国内販売と国際的な供給契約の両方で構造的なコスト優位性を持っています。

Lianyungang Liben Crop Technology Co Ltd: 穀物および野菜作物向けの除草剤および殺虫剤製剤に特化した中堅の国内専門メーカーです。地域密着型の流通網と、地元の害虫スペクトルに合わせた迅速な新製品登録サイクルを通じて競争しています。

Rainbow Agro: AI合成から小売包装製剤までの全バリューチェーンにわたり事業を展開しており、広範な農村流通ネットワークを通じて小規模農家をターゲットにしています。水稲、小麦、トウモロコシ向けの除草剤、殺菌剤、殺虫剤を網羅する幅広い製品ポートフォリオを有しています。

Wynca Group (Wynca Chemicals): グリホサートおよび有機リン系農薬の主要生産者であり、中国のAI輸出インフラの要です。同社は、コモディティAIの量産を超えてマージンを獲得するため、より高価値の製剤製品への展開を積極的に進めています。

2023年1月:Bayer AGはOerth Bioと新たな戦略的パートナーシップを締結し、作物保護技術の進歩を目指しています。具体的には、生物学的作用機序プラットフォームと従来の化学物質フレームワークを統合した環境に優しい作物保護ソリューションの開発を目標としています。この提携により、中国市場に関連する低リスク製品のパイプラインが加速されると期待されています。

2022年8月:BASF SEとCorteva Agriscienceは、次世代のダイズ雑草防除ソリューションをダイズ農家に提供するための共同イニシアティブを発表しました。この提携は、現在利用可能または開発中の除草剤とは化学的および作用機序的に異なる、特殊な雑草管理ツールの農家からの需要を満たすことを目指し、アジア太平洋地域の主要なダイズ地帯における主要雑草種の抵抗性進化という重要な課題に取り組んでいます。

2022年5月:UPL LimitedはBayer AGと、殺虫剤スピロテトラマトに特化した長期的なグローバルデータアクセスおよび供給契約を締結しました。この契約に基づき、UPLはスピロテトラマトを主要な有効成分として利用した新しい独自のソリューションを開発、登録、流通させ、国際的な研究開発ネットワークを活用して、中国で普及しているものを含む複数の作物システムにおける防除が困難な吸汁性害虫複合体における抵抗性管理に関する農家の要求に応えます。

2022年~2023年(規制サイクル):中国農業農村部は、古い農薬有効成分に対する再登録要件を進め続け、推定15~20種類の毒性の高い有機リン系およびカーバメート系化合物が段階的廃止スケジュールを加速させ、既存の化学ポートフォリオに依存する国内製剤メーカーにとっての競争環境を再形成しています。

華北平原(河北省、河南省、山東省を含む):この地域は、約3,000万ヘクタールにわたる集約的な小麦およびトウモロコシ栽培に支えられ、絶対値で最大の収益を上げる地域を構成しています。小麦の赤さび病やトウモロコシの害虫が主要な病害虫管理課題であり、除草剤と殺菌剤の需要が高まっています。成熟した流通インフラと農業協同組合の高い密度が、効率的な調達チャネルを形成しています。地域市場の成長率は約4.5~5.0%のCAGRと推定されており、この地域の成熟度と比較的安定した作付面積を反映しています。

長江デルタおよび華南(江蘇省、浙江省、広東省を含む):この地域は、高価値園芸作物、米の二期作システム、集約的な野菜生産が支配的であるため、ヘクタール当たりの農薬支出が最も高くなっています。湿潤な亜熱帯気候のため、殺菌剤の施用率は特に高くなっています。成長率は5.5~6.0%のCAGRと推定されており、果物と野菜の作付面積の拡大と、東南アジアおよびEU市場の輸出MRL要件に合致したプレミアムなSCおよびWDG製剤への嗜好の高まりによって牽引されています。

中国東北部(黒竜江省、吉林省、遼寧省):中国のダイズとトウモロコシの主要生産地であるこの地域は、機械化された大規模農業が小規模農家の生産に取って代わるにつれて、除草剤消費の主要な成長フロンティアとなっています。グリホサートとグルホシネートアンモニウムの施用が急速に拡大しています。地域CAGRは6.0~6.5%と予測されており、中国東北部が市場で最も急速に成長している地域セグメントとなっています。

中国西南および西北部(四川省、雲南省、新疆ウイグル自治区):これらの地域は採用率に最も高いばらつきを示しています。新疆ウイグル自治区の綿花および特殊作物セクターは、重要な殺虫剤および生長調整剤の需要を牽引しており、一方、雲南省の花卉栽培産業は殺菌剤用途の新たなニッチとなっています。これらの地域の複合CAGRは4.0~4.5%と推定されており、インフラ密度の低さと物流コストの高さがエンドユーザーへの製剤供給コストを押し上げ、成長を制約しています。

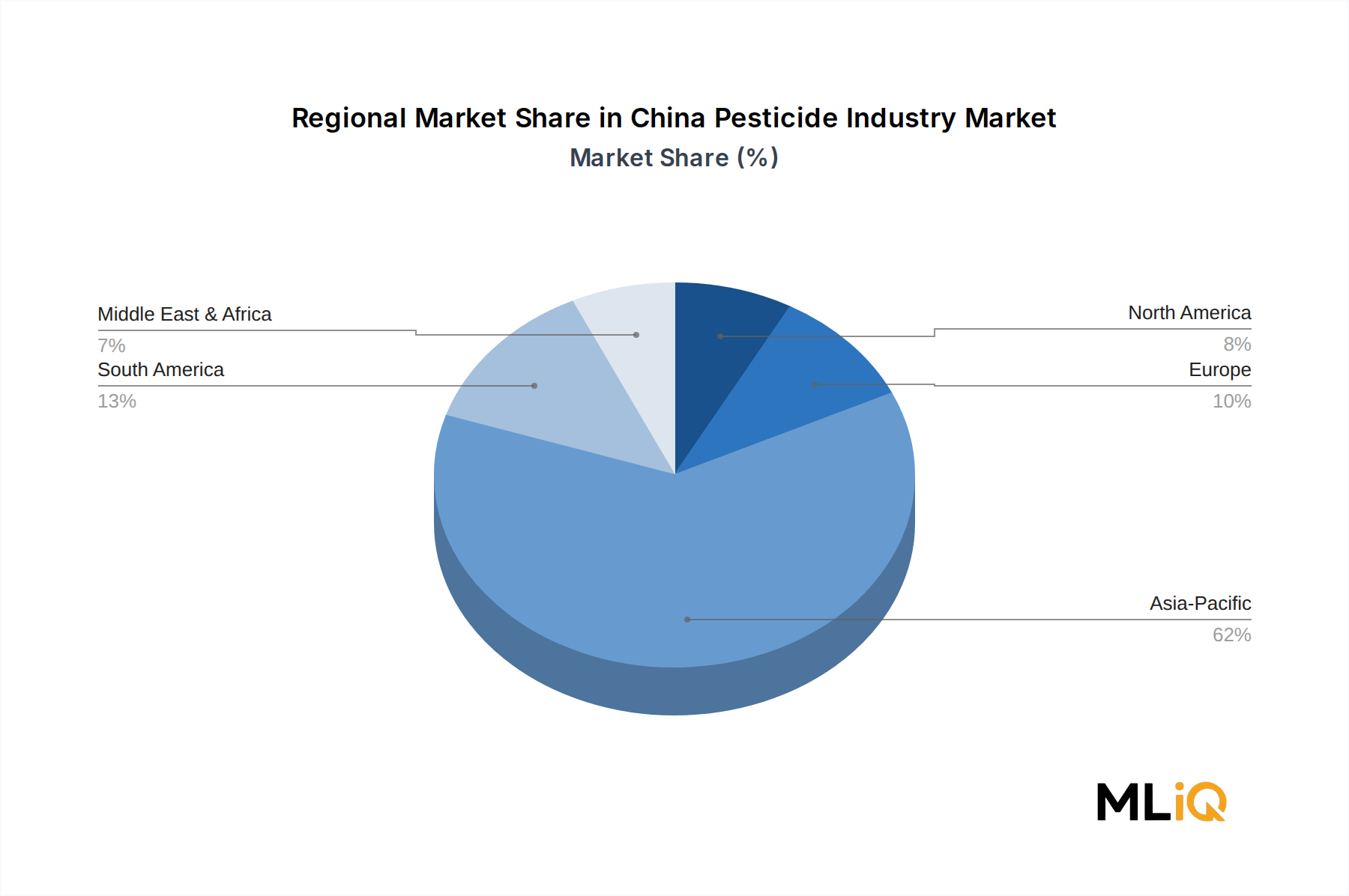

より広範な文脈としてのアジア太平洋地域:中国はアジア太平洋地域の作物保護化学品市場の要であり、地域収益の推定40~45%を占め、その生産過剰はASEANおよび南アジア市場全体における価格基準に大きく影響しています。

中国農薬産業市場の顧客基盤は、5つの主要な買い手タイプに層別化されており、それぞれが異なる調達基準、価格感度プロファイル、およびチャネルの嗜好を持っています。

耕作地のおよそ70%を管理する小規模農家は、依然として最も価格に敏感な買い手セグメントです。彼らの購買決定は、主に地域の口コミ、農薬販売店からの推奨、そして販売業者に雇用された村レベルの農業技術者の影響によって左右されます。このセグメントのブランドロイヤルティは浅く、同等の製剤間で5~8%というわずかな価格差によって切り替え行動が誘発されます。農村信用組合を通じて管理される補助金付き調達チャネルが、このセグメントで重要な役割を果たしています。

土地集約政策を受けて急速に成長している農業協同組合と大規模農場は、より洗練された調達行動を示します。これらの買い手は年間の供給入札を行い、複数シーズン契約にコミットする前に圃場での有効性試験を実施し、製剤タイプ、残留プロファイル、収穫前日数(PHI)の遵守をますます詳細に指定します。

日本における農薬産業市場は、アジア太平洋地域内で重要かつ成熟した市場として位置づけられています。当レポートでは中国市場がアジア太平洋地域の収益の推定40~45%を占めるとされていますが、日本も独自の構造と高度な農業技術を背景に、堅調な需要を維持しています。中国市場と同様に、日本も農業従事者の高齢化と労働力不足という課題に直面しており、省力化に資する高機能な農薬や精密農業技術への需要が高まっています。これは、効率性向上と持続可能な農業実践への移行を促す要因となっています。また、高品質な農産物への消費者意識の高さが、残留農薬リスクの低い製品や生物農薬(バイオラショナル製品)への関心を高めています。

日本の農薬市場の競争環境は、グローバル企業と国内主要メーカーが共存する形です。先述のSyngenta Group、Bayer AG、BASF SE、Corteva Agriscience、FMC Corporation、UPL Limitedといった多国籍企業は、それぞれの日本法人が先進的な研究開発に基づいた製品を投入し、市場で強い存在感を示しています。これに加えて、住友化学、日本農薬、日産化学、協友アグリ、石原産業といった国内大手農薬メーカーが、日本の気候や作物特性に合わせた製品開発と提供を通じて、市場の大部分を占めています。これらの企業は、水稲をはじめとする主要作物向けに特化した製品ラインナップを有し、地域密着型のサポート体制を構築しています。

日本における農薬の規制枠組みは、「農薬取締法」を中核としており、農薬の製造、輸入、販売、使用について厳格な基準を設けています。また、「食品衛生法」に基づき、食品中の残留農薬基準(MRLs)が厳しく管理されており、消費者の安全と健康が最優先されています。これらの規制は、環境負荷の低い製品や、より安全性の高い製剤へのイノベーションを促進する一方で、新規製品の登録には高いハードルを設けています。

流通チャネルとしては、全国農業協同組合連合会(JA)グループが主要な役割を果たし、農薬の供給、情報提供、指導を行っています。また、専門の農薬販売店や農業資材店、近年では一部の大規模農場への直販も増加しています。日本の農家の購買行動は、製品の有効性はもちろんのこと、安全性、環境適合性、そしてJAや普及指導員からの推奨に大きく影響されます。精密農業技術の導入も進んでおり、ドローンやスマート農業機器を用いた効率的な農薬散布への関心も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Demand For Landscaping Maintenance; Adoption of Green Spaces and Green Roofsなどの要因が中国農薬産業市場の拡大を後押しすると予測されています。

市場の主要企業には、BASF SE, バイエルAG, コルテバ・アグリサイエンス, FMCコーポレーション, 江蘇揚農化工有限公司, 連雲港利本作物技術有限公司, レインボー・アグロ, シンジェンタ・グループ, UPLリミテッド, 興発グループ(ウィンカケミカルズ)が含まれます。

市場セグメントには機能, 施用方法, 作物タイプが含まれます。

2022年時点の市場規模は5.41 billionと推定されています。

Demand For Landscaping Maintenance; Adoption of Green Spaces and Green Roofs.

Herbicides dominate the market.

Shortage of Labor In Landscaping; High Maintenance Cost of Lawn Mowers.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「中国農薬産業」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

中国農薬産業に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。