1. 防衛調達の変化は、防弾保護市場における購入トレンドをどのように変えていますか?

政府および軍事機関は、BAEシステムズplcやラインメタルAGのような垂直統合されたサプライチェーンを持つベンダーを優遇し、長期契約の下で調達を一本化しています。需要は、単一の調達サイクルで個人および車両の両方の保護をカバーするモジュラー式の多脅威システムへと移行しています。これにより、ユニットあたりのコスト変動が減少し、エンドユーザーの認定期間が短縮されます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

防弾保護市場

防弾保護市場Research Associate

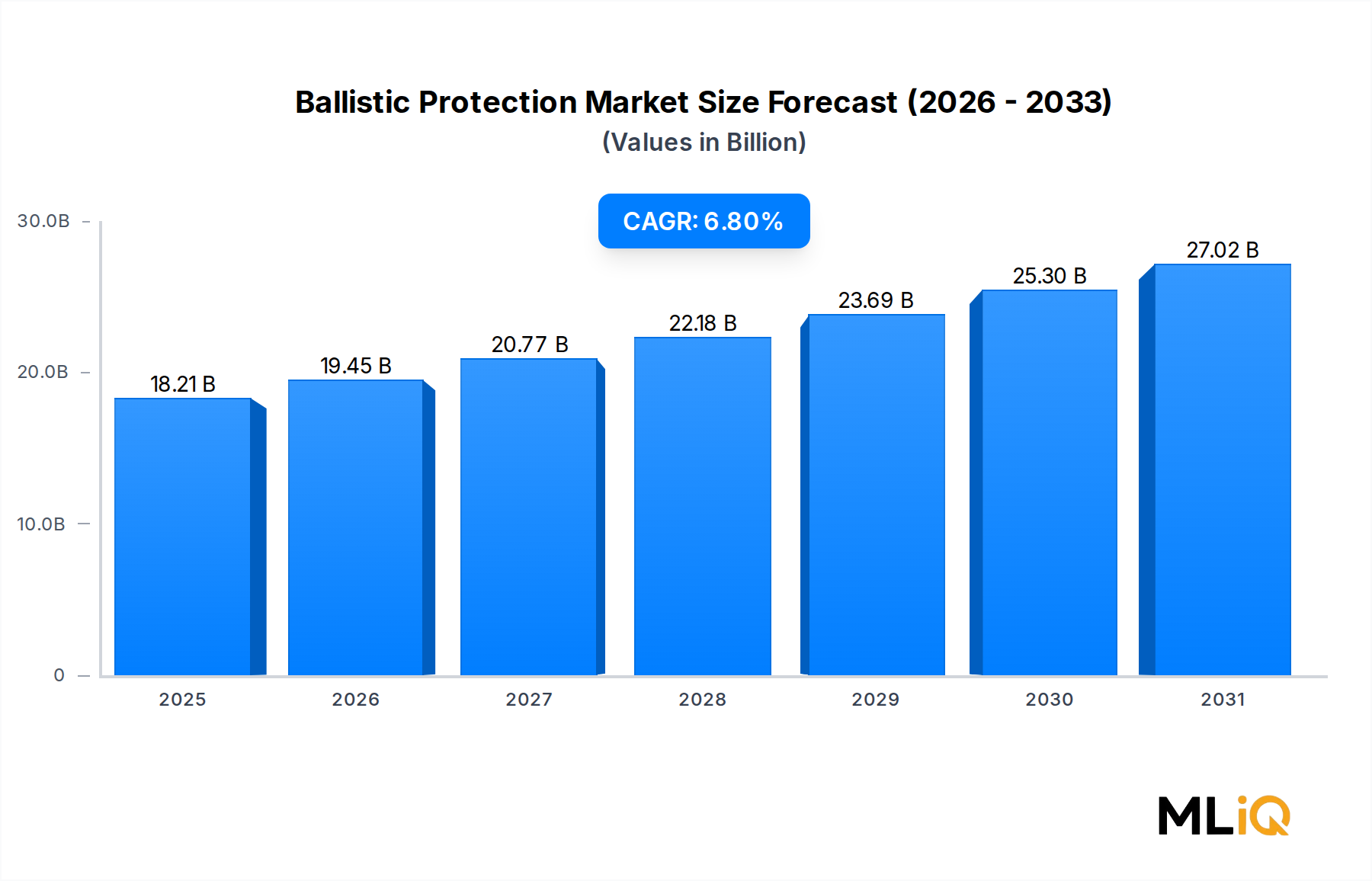

世界の防弾保護市場は、基準年時点で182.1億ドル (約2.82兆円) と評価されており、予測期間中に年平均成長率 (CAGR) 6.8% で拡大すると予測されています。この堅調な成長軌道は、地政学的な緊張の高まり、NATOおよびインド太平洋諸国における防衛予算配分の増加、そして非対称戦争の持続的な脅威が、各国政府や法執行機関に人員およびプラットフォーム保護への多額の投資を強いていることを反映しています。

需要は、調達予算の増加、老朽化した軍事装備の近代化プログラム、そして弾道投射物から即席爆発装置 (IED) まで、進化する脅威ベクトルを含むマクロな追い風が収束することで牽引されています。超高分子量ポリエチレン (UHMWPE)、炭化ケイ素セラミックス、ハイブリッド複合ラミネートなど、先進素材科学の統合が製品性能のベンチマークを再構築し、メーカーは保護レベルを犠牲にすることなく、より軽量で多重脅威対応のソリューションを提供できるようになっています。

従来の軍事顧客に加え、法執行機関および民間警備部門が重要な収益貢献者として浮上しています。都市部の警察機関や民間警備請負業者は、隠蔽可能なソフトアーマーベストや車両装甲キットを増大する量で導入しており、市場のエンドユース基盤を広げています。航空宇宙・防衛市場の親カテゴリーは、次世代材料への多額の研究開発資金を投入し続け、製品開発サイクルをさらに短縮しています。

北米は、米国国防総省の複数年にわたる近代化プログラムと活発な調達契約に支えられ、最高の収益地域としての地位を維持しています。一方、アジア太平洋地域は、インドの「メイク・イン・インディア」イニシアチブに基づく国産化推進、中国の軍事近代化、および東南アジア諸国における国境警備費の増大により、最も急速に成長している地域市場です。

製品の観点から見ると、ヘルメット、ベスト、モジュラープレートキャリアなどの個人用保護具が最大の収益シェアを占めており、車両保護ソリューションは装甲車両調達の増加に応じて急速に成長しています。材料革新は最も重要な競争上の差別化要因であり続け、セラミックス、複合材料、および先進的な繊維がすべて強い需要を記録しています。今後、市場は予測期間の終わりまでに300億ドルを突破し、組み込みセンサーとリアルタイム健康監視を組み込んだデジタル統合型「スマートアーマー」システムが次のフロンティアとなると予想されています。サプライチェーンの回復力、輸出管理コンプライアンス、および原材料価格の安定性は、2030年以降の競争力のある位置付けを形成する上で重要な変数となるでしょう。

個人用保護具 (PPE) は、防弾保護市場における単一最大の製品セグメントであり、軍事調達、法執行機関の近代化プログラム、および成長する民間警備部門によって支えられる収益の大部分を占めています。このセグメントには、防弾ヘルメット、ボディアーマーベスト、プレートキャリア、股間保護具、および四肢保護システムが含まれ、これらすべてはNIJ、STANAG、および各国の防衛基準によって義務付けられた継続的な性能向上を対象としています。

個人用保護具の優位性は、調達量に構造的に支えられています。世界中の軍隊は何万もの個々の兵士を配備しており、それぞれが完全なアンサンブル保護を必要とするため、車両やインフラ保護契約を単位ベースで凌駕する発注規模となります。米国だけでも、陸軍の兵士保護システム (SPS) プログラムは、過去10年間にわたり、モジュラー・スケーラブル・ベスト、強化型戦闘ヘルメット、およびサイド保護インサートに対して数億ドル規模の契約サイクルを推進してきました。ロシア・ウクライナ紛争に対応し、欧州のNATO加盟国は個人装甲の調達を劇的に加速させ、ドイツ、ポーランド、英国は2028年まで記録的な調達予算を投入しています。

個人保護セグメント内では、ソフトアーマーがユニット量において優位に立っており、Kevlar、Dyneema、Spectra Shieldなどの素材を活用して、拳銃の脅威に対する隠蔽可能で軽量な保護を提供しています。ハードアーマー(セラミック、複合材、または金属製プレートインサート)は、その材料費と複雑さのため、ユニットあたりの収益が高く、ライフル脅威環境向けにますます指定されています。このセグメントと直接重なるボディアーマー市場は、迅速なNIJ認証サイクルと軍事資格試験に特化した専門プレーヤーを引き付けている主要なサブカテゴリーです。

個人保護分野の主要プレーヤーには、 historically 米国の法執行機関へのソフトアーマーの最大供給者の一つであるPoint Blank Enterprises, Inc.、防弾ヘルメットとバイザーのリーダーであるGentex Corporation、そしてSpectra®繊維が世界中のアーマーベスト組立業者によって使用される重要な上流材料であるHoneywell International Inc.が含まれます。DuPont de Nemours, Inc.は、世界中の個人用アーマーシステムで最も広く指定されているパラアラミド繊維であるKevlar®ブランドを通じて、基本的な役割を維持しています。

このセグメントの収益シェアは安定しているだけでなく、地政学的リスクがベースラインの調達要件を引き上げるにつれて、さらに統合が進んでいます。いくつかのNATO諸国は、個々の兵士保護基準を上方修正し、多重脅威(破片および弾道)認定アンサンブルを義務付けており、ユニットあたりの平均販売価格を上昇させています。同時に、中東、アフリカ、アジア太平洋地域の新興市場の治安部隊は、最小限の個人装甲から完全なアンサンブル仕様へと移行しており、新たな需要プールを創出しています。

個人保護における技術的差別化は加速しています。湾曲したセラミックの打撃面と織り込まれたUHMWPEソフトバッキングを組み合わせたハイブリッドシステムは、以前はレベルIIIシステムに関連付けられていた重量でレベルIVの防弾保護を達成しています。外骨格統合、電子対策用モジュラーアタッチメントシステム、アクティブ冷却繊維などは、2026年~2029年に予想される次世代兵士システム契約に向けて、主要な請負業者によって試作されています。個人用保護具市場全体では、産業部門やヘルスケア部門で同様の近代化傾向が見られますが、防衛級の防弾保護は最も技術的に要求が高く、財政的に重要なサブドメインであり続け、このセグメントが予測期間を通じて主導的な地位を維持することを保証します。

防弾保護市場は、明確な定量化可能なドライバーによって推進される一方で、成長速度を抑制する構造的な制約にも直面しています。

ドライバー1 — 防衛予算の増加: SIPRIのデータによると、世界の軍事支出は2023年に過去最高の2.24兆ドル (約347.2兆円) に達し、NATO加盟国はGDP比2%の閾値に向けて支出を加速させています。防衛支出と装甲調達の間のこの直接的な相関関係は、個人および車両保護システムがティア1の即応投資に分類されるため、主要な成長触媒となっています。

ドライバー2 — 地政学的紛争の激化: 進行中のロシア・ウクライナ紛争は、東欧のNATO加盟国全体で、防弾ベスト、ヘルメット、装甲車両のアップグレードに対する緊急かつ持続的な需要シグナルを生み出しました。2023年には20以上のNATO同盟国が防衛予算を増やし、ポーランドはGDPの4%を割り当て、同盟国の中で最高であり、そのかなりの部分が防弾保護調達に充てられています。

ドライバー3 — 法執行機関の近代化: 米国司法省統計局の報告によると、地方の法執行官の35%未満しかライフル対応の装甲を支給されておらず、大規模なアップグレードサイクルが生じています。警察官の安全装備に資金を供給する連邦助成プログラムが、地方および郡レベルでの調達を活性化させています。

ドライバー4 — 材料技術の進歩: セラミック複合材ハイブリダイゼーションの進歩により、過去10年間でレベルIV定格プレートの面積密度が約15~20%削減され、より軽量な車両クラスや航空プラットフォームでも保護が実現可能になり、対象市場が拡大しました。

制約1 — 高いユニットコストと予算の優先順位付け: 高度な多重脅威システムは、個々の兵士アンサンブルあたり1,500ドルから6,000ドル (約23万円~93万円) の費用がかかる可能性があり、発展途上国の軍隊や調達予算が限られた小規模な法執行機関にとって財政的な障壁となっています。

制約2 — 輸出管理規制: ITARおよびEARフレームワークは、米国からの防弾保護製品の輸出を規制しており、国際調達において規制の複雑さと6~18ヶ月のリードタイム延長をもたらします。これにより、異なる輸出体制で運用される欧州またはイスラエル競合他社によってより迅速にサービスされる市場において、米国サプライヤーは競争上の不利な立場に置かれます。

制約3 — 原材料価格の変動性: パラアラミド繊維と炭化ケイ素粉末は、供給集中リスクと年間10~25%の価格変動の影響を受け、メーカーの利益を圧迫し、複数年の政府契約におけるコストの予測不可能性をもたらします。

DuPont de Nemours, Inc.: ケブラー®パラアラミド繊維の発明者であり世界的な主要サプライヤーであるDuPontは、日本の防弾装備メーカーも含む世界中のソフトアーマー製造業者に原材料を供給しており、日本市場においても重要な存在です。

Honeywell International Inc.: Spectra® Shield UHMWPE繊維を製造しており、これはソフトアーマーの主要な原材料です。日本の防弾装備産業における先進複合材の開発にも貢献しています。

Rheinmetall AG: ドイツの防衛・自動車技術コングロマリットで、車両装甲システム、歩兵戦闘車両用防弾パネル、アクティブ保護統合など多角的なポートフォリオを有しています。同社は、2022年以降の欧州再軍備コミットメントを受け、装甲生産能力を大幅に拡大しました。

BAE Systems plc: 装甲車両保護、リアクティブアーマーシステム、乗員生存性ソリューションに深い専門知識を持つティアワン防衛プライムです。BAE Systemsは、ブラッドレー後継機およびCV90車両ファミリー向けの長期プラットフォーム契約を保持しています。

Survitec Group Limited: 海軍、航空宇宙、地上アプリケーション向けの生存・保護システムに特化しており、海上および航空機乗員保護市場をターゲットとした防弾保護ポートフォリオを拡大しています。

avon protection systems: 防弾ヘルメット、呼吸保護具、モジュラー式防弾システムの世界的な軍事・法執行機関向けリーダーとして認められており、米陸軍ヘルメット供給において強力な地位を確立しています。

TenCate Advanced Armor USA, Inc.: セラミックおよび複合材料を用いたハードアーマープレート製造に焦点を当て、NIJおよびSTANAG認定製品を軍事・法執行機関のエンドユーザーに提供しています。同社は欧州の調達関係において重要な地位を占めています。

Saab AB: スウェーデンの防衛企業で、特に海軍艦艇や装甲戦闘車両向けに、シグネチャーマネジメントとアクティブ保護をプラットフォームレベルの防弾ソリューションに統合しています。

Gentex Corporation: 米国および同盟国の軍隊向けの防弾ヘルメット、透明装甲バイザー、統合型頭部保護システムの主要サプライヤーであり、軽量熱硬化性複合シェルにおいて強力なイノベーションパイプラインを有しています。

Point Blank Enterprises, Inc.: 米国の法執行機関および軍隊向けのソフトボディアーマーの国内最大級の生産者の一つであり、NIJ基準改訂や政府契約仕様に迅速に対応できる垂直統合型製造体制を備えています。

2024年1月: 米陸軍は、モジュラー式カマーバンドアタッチメントとサイドプレート統合を組み込んだ次世代分隊兵器対応プレートキャリアシステムに対し、3.4億ドル (約527億円) の複数年契約を締結しました。これは、スケーラブルでプラットフォームにとらわれない個人装甲アーキテクチャへの移行を示唆しています。

2024年3月: BAE Systems plcは、英国の装甲車両生存性センターの拡張を発表し、Ajaxプログラムと潜在的な輸出機会を支援するために複合装甲ラミネート製造能力を追加しました。

2023年6月: Rheinmetall AGは、ウクライナの装甲および車両生産事業体における過半数株式の取得を完了し、NATO補給ロジスティクスに沿った前方製造拠点を確立し、欧州の装甲産業基盤の拡大を加速させました。

2023年9月: avon protection systemsは、米陸軍の頭部保護システム契約に基づき、Enhanced Combat Helmet Generation II (ECH Gen II) ユニットの追加納入注文を受け、その価値は約5,800万ドル (約89.9億円) に上ります。

2023年11月: DuPont de Nemours, Inc.は、北アイルランドのメイダウンにあるKevlar®生産施設の能力拡張を発表し、防衛および法執行機関のエンドマーケットからの持続的な需要を主な理由として挙げました。

2024年2月: 欧州防衛庁 (EDA) は、6つの加盟国が参加する共同研究プロジェクトを立ち上げ、次世代兵士システムアーキテクチャと互換性のある標準化された多重脅威個人保護アンサンブルの開発に着手しました。これは、2027年までのNATO STANAG調和を目指しています。

2024年4月: Gentex Corporationは、ESAPI同等以上の弾道および破片耐性基準を満たしつつ、従来のシステムと比較して15%の質量削減を達成した新しい熱硬化性複合材製防弾ヘルメットを発表しました。

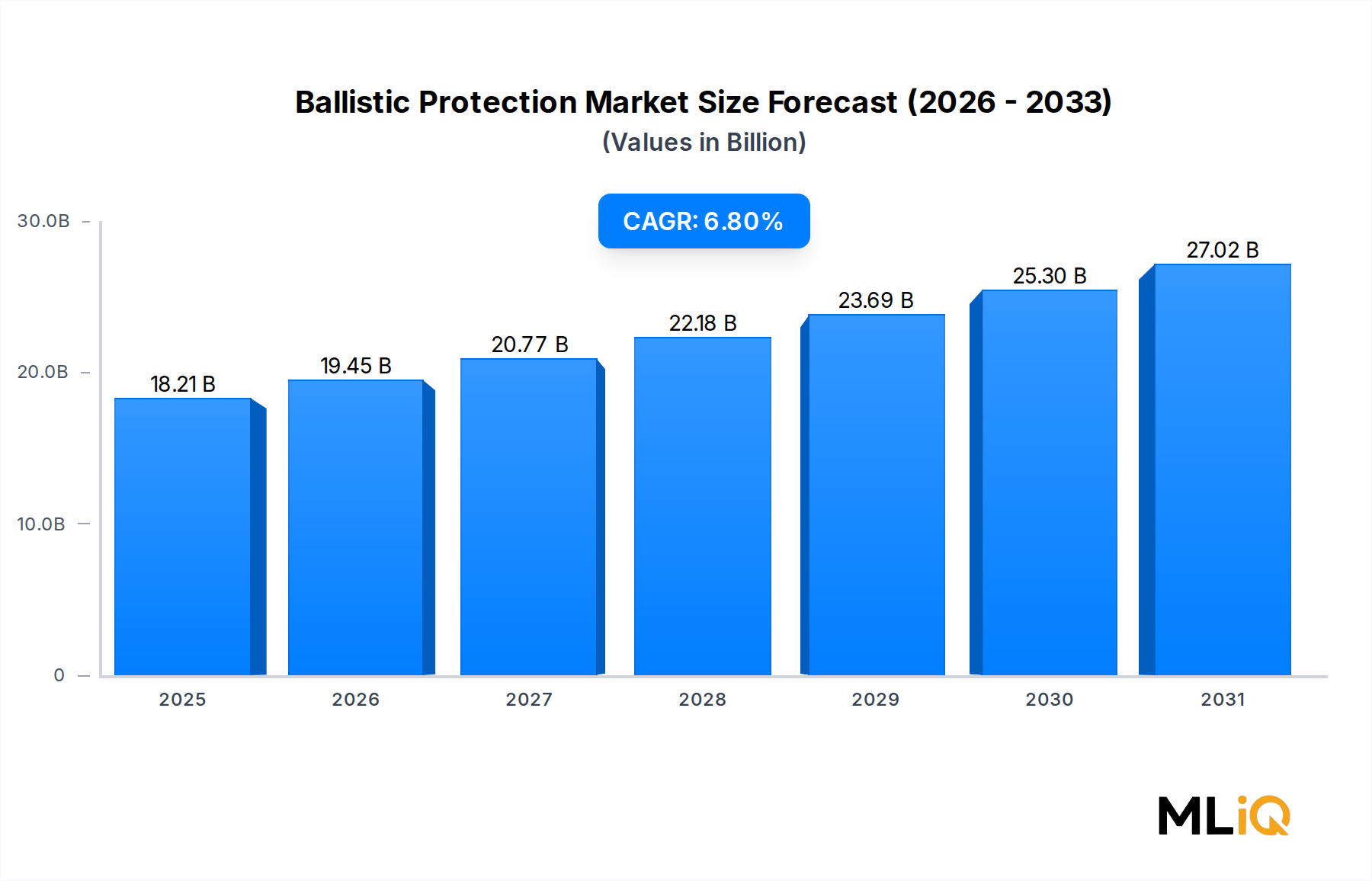

北米は最大の地域市場であり、世界の収益の推定38~42%を占めています。米国は、陸軍、海兵隊、および連邦法執行機関の継続的な調達サイクルによって牽引される主要な需要エンジンです。カナダとメキシコは、国境警備と準軍事組織の調達を通じて徐々に貢献しています。この地域は、市場の成熟度、高いユニット価格、および技術的リーダーシップによって特徴付けられ、地域CAGRは5.9%と推定されています。

欧州は第2位の市場であり、ロシア・ウクライナ紛争とNATOの費用分担コミットメントに直接牽引され、約7.5~8.2%のCAGRで最も加速している成熟地域です。ドイツ、ポーランド、フランス、および英国が主要な収益貢献国です。2023年にポーランドの防衛予算がGDP比4%に拡大したことは、近年の市場史において最も劇的な単一国での需要促進要因となっています。欧州の装甲車両市場も同時に車両防弾保護の需要を押し上げています。

アジア太平洋地域は、予測期間を通じて8.5~9.1%のCAGRが予測される、全体として最も急速に成長している地域市場です。インドの防衛国産化義務、改定された国家安全保障戦略文書に基づく日本の自衛隊調達の増加、および韓国の次世代歩兵システムへの投資が主要な牽引力となっています。中国の国内装甲生産は国家管理下にあり、輸出が制限されていますが、かなりの捕捉需要プールを代表しています。アジア太平洋地域内のセラミック装甲市場は、同地域の炭化ケイ素生産基盤の拡大を考慮すると、特にダイナミックです。

中東およびアフリカは、CAGR約6.2%の高価値で緩やかに成長している地域です。GCC諸国、特にサウジアラビアとUAEは、個人用および車両用装甲システムの両方の大口輸入国です。イスラエルは、洗練された国内消費国と技術をリードする装甲システム輸出国という二重の役割を維持しています。北アフリカおよびサハラ以南のアフリカにおける紛争環境は、断続的な需要急増を生み出しています。

南米は、ブラジルとアルゼンチンの財政緊縮によって制約され、CAGR4.8~5.5%と最小の地域シェアを占めています。しかし、麻薬対策および国内治安任務により、特に連邦警察および軍警察部隊向けの基本的な個人装甲調達が維持されています。

防弾保護市場のサプライチェーンは垂直的に複雑で地理的に集中しており、調達計画者やメーカーが積極的に管理しなければならないシステム上の脆弱性を生み出しています。上流層は主に2つの主要な繊維ファミリー、すなわちパラアラミド(Kevlar、Twaron)と超高分子量ポリエチレン(UHMWPE、Spectra、Dyneema)によって支配されています。パラアラミドの生産はDuPont(米国)、帝人(日本)、Kolon Industries(韓国)に集中しており、UHMWPEの生産能力はHoneywellとDSM(オランダ、現在はAvientの一部)で分かれています。日本を拠点とする主要なパラアラミド繊維生産者である帝人は、世界および日本の防弾保護市場のサプライチェーンにおいて重要な役割を担っています。このような寡占的な繊維供給構造は、プラント停止、エネルギー価格ショック、地政学的貿易制限など、あらゆる生産能力の混乱が装甲製造エコシステム全体に急速に波及することを意味します。

ハードアーマープレートに使用される主要なセラミック材料である炭化ケイ素(SiC)と炭化ホウ素(B4C)も、独自の供給集中リスクに直面しています。SiC粉末の生産は、世界の生産能力の推定65~70%を占める中国の施設に大きく偏っています。米中貿易摩擦と技術規制の激化により、米国および欧州の装甲メーカーは、ノルウェー、米国、南アフリカの代替SiC供給源の資格認定を加速させていますが、非中国製供給には20~35%の価格プレミアムが適用されます。

金属合金、特に高硬度鋼(HHS)とアルミニウム合金(5083、7075シリーズ)は、車両装甲用途で広く使用されています。熱延コイル価格が2020年から2023年の間に60%以上変動した鉄鋼価格の変動は、固定価格の政府契約を持つ装甲車両メーカーに大きなマージン圧力を生み出しました。アルミニウム供給はより安定していますが、欧州の電力価格に敏感なエネルギー集約型の生産コストの影響を受けます。

軍事保護具市場および広範な装甲サプライチェーンは、2020年~2022年のCOVID-19関連の物流制約、コンテナ輸送の混乱により、実質的に混乱しました。

世界の防弾保護市場は基準年時点で約182.1億ドル(約2.82兆円)と評価されており、アジア太平洋地域はその中で最も急速に成長する地域として、予測期間中に年平均成長率(CAGR)8.5~9.1%が見込まれています。日本市場は、このアジア太平洋地域の成長を牽引する重要な要素の一つです。その背景には、改定された国家安全保障戦略文書に基づく自衛隊の調達増加、GDP比2%目標に向けた防衛予算の拡大、および厳しさを増す地政学的環境があります。また、日本経済の特性として、高品質な製品への需要や、精密な技術への評価が高いことも、市場の特定のセグメントで成長を後押ししています。

国内企業では、パラアラミド繊維の主要生産者である帝人(Teijin)が、防弾材料のサプライチェーンにおいて極めて重要な役割を担っています。また、世界的な主要材料サプライヤーであるDuPont(Kevlar®)やHoneywell(Spectra®)の製品も、日本の防弾保護製品製造に広く採用されており、その技術は国内製品の性能向上に貢献しています。完成品のレベルでは、三菱重工業や川崎重工業といった日本の大手防衛企業が、防弾能力を持つプラットフォーム(艦艇、航空機、車両)を製造・統合していますが、個別の防弾保護具や装甲材の専門メーカーは限定的であり、多くは国内外の専門メーカーから部品・材料を調達し、システムとして統合しています。

日本における防弾保護製品は、主に防衛省(自衛隊)の厳格な調達仕様書に基づいて運用されます。これらの仕様書は、STANAG(NATO標準化協定)やNIJ(米国司法省国立司法研究所)といった国際的な基準、およびJIS(日本工業規格)を参考にしつつ、日本の環境や要件に合わせた独自の試験・評価項目を含むことが一般的です。民間警備部門向けには、国家公安委員会規則や警察庁が定める基準が適用される場合があり、一般市民向けの販売は厳しく制限されています。

流通チャネルとしては、主要なエンドユーザーである防衛省、警察庁、海上保安庁などの政府機関への製品供給が中心です。これらの機関への外国製品の供給は、多くの場合、総合商社が外国メーカーとの間の仲介役として機能する形態が取られます。国内メーカーからの調達は直接契約が主です。政府機関の購買行動としては、最高の性能と信頼性、長期的なサポート体制が重視され、製品のライフサイクルコスト、保守性、既存システムとの互換性も重要な評価ポイントとなります。地政学的緊張の高まりにより迅速な近代化の要求が高まっていますが、品質、精密性、厳格な仕様順守は依然として必須要件です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

政府および軍事機関は、BAEシステムズplcやラインメタルAGのような垂直統合されたサプライチェーンを持つベンダーを優遇し、長期契約の下で調達を一本化しています。需要は、単一の調達サイクルで個人および車両の両方の保護をカバーするモジュラー式の多脅威システムへと移行しています。これにより、ユニットあたりのコスト変動が減少し、エンドユーザーの認定期間が短縮されます。

原材料費、特に超高分子量ポリエチレン(UHMWPE)と炭化ホウ素セラミックスは、ハードアーマーシステムの総生産コストの約40〜55%を占めています。複合材料およびセラミックス生産者の間でサプライヤーの統合が進み、中程度の価格上昇圧力を生み出しています。一方、デュポン・ド・ヌムールのような大規模メーカーは、材料所有権を活用して利益率を圧縮します。ソフトアーマーセグメントはより低いコストフロアを維持しており、生地ベースのソリューションが法執行機関の予算にとって好ましい参入点となっています。

パンデミック後、市場はアジアの複合材料サプライヤーへの単一供給源依存を減らすため、特に北米とヨーロッパでの重要材料生産のニアショアリングへと構造的に移行しました。NATO加盟国の国防省は補充プログラムを加速させ、2024年から2025年にかけてトレンドを上回る需要に貢献しています。長期的には、これにより国内製造能力への資本配分が増加し、テンケイト・アドバンスト・アーマーUSAやハネウェル・インターナショナル・インクのような企業が米国拠点の施設を拡張しています。

防弾保護製品はデュアルユース品に分類され、米国の国際武器取引規制(ITAR)やEU共通軍事リストを含む輸出管理の対象となり、非同盟国への移転が制限されています。米国とドイツは量的に最大の純輸出国であり、中東・アフリカおよびアジア太平洋地域の同盟国軍に供給しています。インドや韓国などの国では、国内の防衛産業政策がオフセット契約の下での現地装甲生産を促進しているため、輸入依存度が低下しています。

世界の防弾保護市場は182.1億ドルと評価されており、2033年までの予測期間を通じて年平均成長率6.8%で成長すると予測されています。北米は、米国防総省の持続的な支出と国内調達義務に牽引され、約36%で最大の地域シェアを占めています。主要な成長の勢いは、市場全体の平均よりも速く拡大している車両保護具とハードアーマーセグメントからもたらされています。

製品タイプセグメント内の車両保護具は、軍事および法執行機関における装甲車両隊の近代化プログラムに牽引され、個人保護具と比較してシェアを拡大しています。素材タイプでは、空挺および海事用途で要求される優れた重量対保護比率により、セラミックスと複合材料が最も急速に成長しているサブセグメントです。技術別では、ハードアーマーシステムがプレミアム価格帯を占め、軍事エンドユーザーによって優先されていますが、ソフトアーマーは民間の法執行機関およびセキュリティ分野全体でより高いユニット販売量を維持しています。