1. 2023年以降、ロードブロッカー市場を形成した最近の製品発表や契約は何ですか?

Frontier PittsとHealdは、更新されたPAS 68およびIWA 14-1の衝撃基準を満たすため、認定された車両突入防止(HVM)製品ラインを拡大しました。Avon Barrierは、英国および湾岸地域で自治体および空港の境界警備契約を獲得し、人通りの多い公共スペースにおける自動ロードブロッカーの導入への移行を強化しています。

+1 2315155523

世界のロードブロッカー市場は、2023年に8億6,640万ドル(約1,300億円)と評価され、予測期間を通じて年平均成長率(CAGR)18%で拡大すると予測されており、物理的セキュリティインフラセグメント全体で観測される最もダイナミックな成長軌道の一つを反映しています。この高いCAGRは、地政学的緊張の高まり、都市部におけるテロ脅威の増加、および世界中での重要インフラ保護への大規模投資が相まって推進されています。

車両の侵入を阻止するために設計された固定式または格納式の機械的バリアであるロードブロッカーシステムの需要は、政府、防衛機関、民間施設運営者が従来の周辺フェンスの限界を認識するにつれて、大幅に急増しています。ボラード市場で提供される静的ソリューションや受動的バリアとは異なり、ロードブロッカーはPAS 68やIWA 14-1などの国際衝突試験規格に準拠した、能動的で高衝撃の車両阻止能力を提供します。

この軌道を強化するマクロな追い風には、NATO加盟国全体での国土安全保障予算の増額、スマートシティインフラ需要を牽引する急速な都市化、商業用不動産や政府機関キャンパスにおける統合アクセス制御エコシステムの採用拡大が含まれます。スタジアム、文化施設、交通ハブといった大規模な公共イベントの増加は、地方自治体に対し、歩行者密度の高い環境における車両緩和システムを義務付けることを余儀なくさせ、改修および新規設置プロジェクトの安定したパイプラインを生み出しています。

さらに、ロードブロッカーとデジタルコマンド&コントロールプラットフォームの融合は、この市場をスマート交通管理市場と直接結びつけ、バリアアレイのリモート作動、リアルタイム監視、一元化されたフリート管理を可能にします。この統合能力は、バイヤーの好みを自動化されたセンサー装備システムへと急速にシフトさせています。

供給側では、メーカーは作動サイクルタイムの短縮と耐衝突性評価の向上を目指し、材料科学と油圧工学に多大な投資を行っています。油圧システム市場は、主要な自動ロードブロッカーセグメントにおいて、電動油圧駆動ユニットが中核的な作動メカニズムを構成するため、極めて重要な役割を果たしています。一方、鋼材製造市場への上流依存は、特に高強度鋼合金がブロッカープレート製造に不可欠であるため、ユニットエコノミクスに影響を与え続けています。

地理的には、中東・アフリカとアジア太平洋地域が最も急速に成長している地域市場として台頭している一方で、北米とヨーロッパは成熟した規制枠組みと確立された調達サイクルにより、最も高い収益を生み出す地域であり続けています。現在のCAGRが維持されれば、2030年までに累積市場価値が40億ドルを超えると予想されており、ロードブロッカーはより広範な周辺セキュリティ市場においてミッションクリティカルな投資カテゴリーとして位置づけられています。

ロードブロッカー市場内では、自動ロードブロッカーのサブセグメントが最大の収益シェアを占めており、2023年の市場総価値の約62~65%を占めると推定されています。この優位性は偶然でも周期的でもなく、セキュリティプランナーが機密性の高い場所での車両アクセス管理にどのようにアプローチするかという構造的変化を反映しています。

自動ロードブロッカーは、油圧式または電気機械式で駆動されるシステムで、路面と同一平面の状態から、1~3秒以内に600~900mmの完全に展開された阻止高さまで上昇でき、時速50kmで走行する7.5トンの車両を阻止するのに十分な性能を持っています。これらの性能指標は、PAS 68:2013およびASTM F2656を含む衝突試験規格で体系化されており、これらは世界中の政府および軍事契約における調達の前提条件となっています。

このセグメントの優位性は、いくつかの相互に関連する需要ベクトルによって推進されています。

第一に、大使館、国会議事堂、中央銀行、軍事施設を含む高リスクの都市環境における政府の義務付けは、サイトの広範なアクセス制御インフラに統合できる自動化された遠隔操作可能なシステムを明示的に要求しています。手動ロードブロッカーは費用対効果が高いものの、これらのサイトでの応答時間や統合要件を満たすことはできません。

第二に、ショッピングモール、空港周辺、スタジアムの入り口、データセンターを含む民間用途の急速な拡大は、保険遵守と注意義務の保証を求める民間事業者によって推進される二次的な調達階層を生み出しました。これらのバイヤーは、歴史的に自動化された構成に関連付けられていた価格プレミアムを圧縮し、自動システムをプレミアムではなく標準として指定することが増えています。

第三に、アクセス制御市場との重複が深まっています。自動ロードブロッカーは現在、ナンバープレート認識カメラ、RFIDリーダー、生体認証ゲートアクセス、および集中型セキュリティ情報管理システムを含む、多層アクセス制御アーキテクチャの最も外側のノードとして日常的に配備されています。このエコシステム統合は、高いスイッチングコストを生み出し、既存サプライヤーの地位を強化します。

このセグメントで活躍する主要企業には、IWAおよびPAS認証を取得した地中埋設型および地表面設置型油圧ブロッカーの強力なポートフォリオを構築しているPilomat S.r.l.、深い掘削が困難な歴史的建造物に適した重荷重浅基礎ブロッカーで知られるFrontier Pitts、およびMatadorおよびTiger製品ラインを通じて英国政府および重要国家インフラ施設で著名な契約を獲得しているHealdが含まれます。

Avon BarrierとTiSOも自動セグメントで競争力のある地位を維持しており、TiSOは東ヨーロッパおよびアジア市場でコスト優位性を活用し、Avon Barrierは中東および北アフリカの高仕様設置に注力しています。Jacksons Fencingは、自動ロードブロッカーを周辺フェンスおよびゲートシステムとバンドルし、スタンドアロンのブロッカーではなくターンキーセキュリティパッケージを提供することで差別化を図っています。

自動セグメントのシェアは単に維持されているだけでなく、統合が進んでいます。製造規模の効率化とアジア発メーカーとの競争によりユニット価格が低下するにつれて、以前は受動的車両バリアを選択していた中堅民間用途での採用が加速しています。この対象市場の拡大は、2030年までこのセグメントの支配的シェアを維持すると予想されており、一部のアナリストは、その時点までに自動ブロッカーが市場総収益の70%を占める可能性があると予測しています。

非自動ロードブロッカーは、コスト重視の導入、一時的なイベントセキュリティ、および電力インフラが不安定な発展途上市場において関連性を維持しています。しかし、電化が世界的に改善し、自動システムがより価格平等を達成するにつれて、そのシェアの軌道は徐々に低下しています。

ロードブロッカー市場は、物理的セキュリティハードウェアセグメントで最も高い18%のCAGRを集合的に説明する、定量化可能な構造的要因のセットによって推進されています。

推進要因1 — 車両テロ事件の増加:世界テロ指数によると、2018年から2022年の間に車両突入攻撃が17%増加し、事件は西ヨーロッパ、北米、中東に集中しています。2016年のニース攻撃、2017年のロンドン橋事件、およびその後の模倣犯事件を含む、注目を集める各攻撃は、公共のアクセス可能な場所での車両緩和策を義務付ける即時の立法対応を引き起こしました。議会で進行中の英国のマーティンの法案は、定員100人を超える認可された施設で敵対的車両緩和策を義務付けると予想されており、明確な法的需要の触媒となります。

推進要因2 — 重要インフラ保護投資:世界的な重要インフラ保護への支出は、2022年に約1,500億ドル(約22.5兆円)に達し、そのうち物理的周辺セキュリティ—車両バリア市場に直接関連—がかなりのシェアを占めました。米国国土安全保障省による連邦施設の物理的セキュリティアップグレードへの割り当ては、2020~2024年期間に累積で22%増加しました。

推進要因3 — スマートシティインフラの展開:2023年には、世界中で1,000以上のスマートシティプロジェクトが活動しており、その多くが自動車両アクセス管理を中核コンポーネントとして組み込んでいます。これにより、バリアが交通信号システムや都市モビリティプラットフォームと統合されるため、ロードブロッカー市場とスマート交通管理市場の交差点で需要が生まれます。

制約1 — 高い設置コスト:地中埋設型油圧ロードブロッカーは、掘削、排水溝、油圧リザーバーの設置などの土木工事を必要とし、機器費用に加えて設置ポイントあたり15,000~50,000ドル(約225万円~750万円)を追加します。これにより、中小規模の地方自治体や民間事業者にとって予算の障壁が生じます。

制約2 — メンテナンスの複雑さ:油圧システムは、通常6~12ヶ月ごとに定期的なサービス間隔を必要とし、認定技術者を要します。発展途上市場では、資格のあるサービスネットワークの不足がアフターセールスの信頼性を制限し、採用を遅らせます。

制約3 — サプライチェーンの脆弱性:集中したサプライヤーベースから調達される特殊鋼合金および油圧コンポーネントへの依存は、価格変動をもたらし、市場のコスト構造を鋼材製造市場および油圧システム市場内のダイナミクスに直接結びつけます。

ロードブロッカー市場の競争環境は中程度に統合されており、確立されたヨーロッパおよび北米のプレーヤーが支配的な地位を占める一方で、アジアのメーカーは価格競争を激化させています。

TiSO:ウクライナを拠点とするメーカーで、競争力のあるコストポジションを持ち、東ヨーロッパ、中央アジア、東南アジアの価格に敏感なセグメントにサービスを提供し、西ヨーロッパの既存企業と比較して低価格帯の自動ブロッカーを幅広く提供しています。特にアジア市場におけるその活動は注目に値します。

Pilomat S.r.l.:イタリアのメーカーで、市場で最も幅広い製品ポートフォリオの1つを持ち、PAS 68およびIWA 14-1規格に認定された地表面設置型、半埋設型、地中埋設型油圧ブロッカーをカバーしています。同社はヨーロッパおよび中東全体で強力な流通網を持っています。

Avon Barrier:英国を拠点とする敵対的車両緩和システムの専門家で、英国政府サイトや国際大使館で数多くの契約を獲得しており、特に歴史的建造物や公共環境向けの特注の建築統合ソリューションに強みを持っています。

FASCO autogates:ロードブロッカーをより広範な自動ゲートおよびアクセス制御エコシステムに統合することに焦点を当てており、複数の製品カテゴリーにわたるターンキー周辺管理ソリューションを必要とする商業および産業クライアントにサービスを提供しています。

Jacksons Fencing:長年確立された英国のメーカーで、フェンス、ゲート、ロードブロッカーを組み合わせたバンドルセキュリティソリューションで差別化を図っています。その垂直統合された製造拠点は、国内プロジェクトのコスト規律と迅速なリードタイムを提供します。

ESSI Integrated Technologies:政府および防衛用途向けのハイセキュリティ周辺システムを専門としており、複数の国家調達フレームワークで認証を維持し、中東の防衛調達においてプレゼンスを高めています。

Frontier Pitts:浅基礎型および地表面設置型ブロッカーにおける工学的な実績で知られており、土木工事要件を削減することで重要な設置上の制約に対処し、歴史的建造物や指定建築物の改修プロジェクトで推奨されるサプライヤーとなっています。

Heald:英国を拠点とするメーカーで、高性能なMatadorおよびTiger製品ラインで評価されており、IWA 14-1認証をV/7200[N2]/48/90:0.0までの衝撃評価で達成し、英国および国際的な重要国家インフラ施設で契約を獲得しています。

2023年3月:Healdは、次世代TigerブロッカーのIWA 14-1 V/7200[N2]/80/90:0.0への衝突試験認証の成功を発表しました。これは標準における最高車両速度評価であり、高脅威の軍事および政府調達における同社の地位を強化するものです。

2023年6月:英国内務省は、Protect Duty協議枠組みの下で更新されたガイダンスを公開し、指定された容量閾値を超える会場での敵対的車両緩和策を必須措置として挙げ、ロードブロッカーの規制対象市場を直接拡大しました。

2023年9月:Pilomat S.r.l.は、DSEIロンドンで新しい電気機械式ロードブロッカーラインを発表しました。これは油圧作動油を排除するように設計されており、ヨーロッパの調達仕様における環境コンプライアンス要件に対処し、ライフサイクルメンテナンスコストを削減します。

2023年11月:Frontier Pittsは、英国中央政府部門との間で、3年間にわたり12のセキュリティ施設全体で浅基礎ロードブロッカーの供給と設置に関する複数サイトフレームワーク契約を獲得しました。

2024年1月:TiSOは、東ヨーロッパにおける地政学的進展後の地域セキュリティ投資の高まりを受け、NATO隣接市場への供給増加を目的として、中央ヨーロッパに新しい生産施設を建設し、製造能力を拡大しました。

2024年4月:Avon Barrierは、主要なシステムインテグレーターと提携し、クラウド接続型バリア管理プラットフォームを開発しました。これにより、リモート監視、予測メンテナンススケジュールの作成、および既存のアクセス制御インフラとの統合が可能になります。

ロードブロッカー市場は、その主要5地域で異なる地域ダイナミクスを示しており、需要はセキュリティ脅威プロファイル、インフラ投資能力、および規制環境によって形成されています。

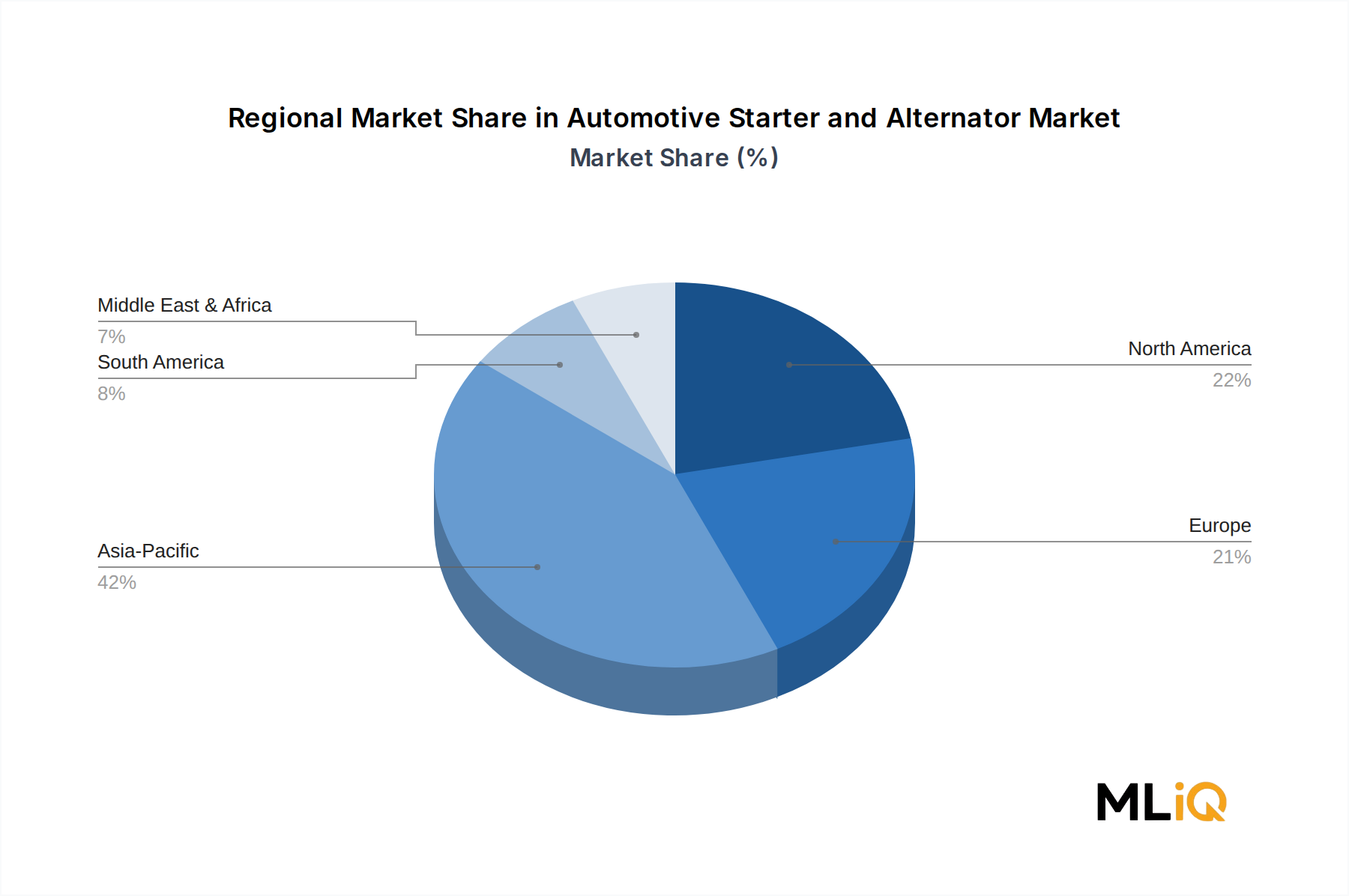

北米は世界の市場収益の約28~30%を占め、米国が支配的な国家市場となっています。国土安全保障省、国防総省、一般調達局によって推進される連邦政府調達がベースライン需要を支える一方で、データセンターや金融機関における民間部門の採用が伸びています。この地域のCAGRは14~15%と推定されており、世界の平均をわずかに下回っていますが、これは需要飽和ではなく、比較的成熟した調達基盤を反映しています。

ヨーロッパは収益の約25~27%を占め、英国、ドイツ、フランスが牽引しています。英国は敵対的車両緩和策に関して最も先進的な規制市場であり、PAS 68およびIWA 14-1が政府調達基準に組み込まれています。マーティンの法の進展により、2025年以降、民間での採用が大幅に加速すると予想されています。ヨーロッパのCAGRは15~16%と推定されており、民間施設の遵守義務化が推進要因となっています。

中東・アフリカは最も急速に成長している地域であり、推定CAGRは22~24%です。GCC諸国、特にサウジアラビア、UAE、カタールは、Vision 2030多角化プログラムの一環として、また大規模イベントの準備として、重要インフラ保護に多大な投資を行っています。イスラエルの先進的なセキュリティエコシステムも、地域市場の高度化に貢献しています。この地域の国境セキュリティ市場のダイナミクス、特に地政学的に敏感な回廊沿いでは、都市周辺保護を超えた追加の需要ベクトルを生み出しています。

アジア太平洋地域は2番目に急速に成長している地域であり、推定CAGRは20~21%です。中国、インド、韓国が主要な成長市場です。インドのスマートシティミッション(100都市をカバー)は、周辺セキュリティインフラを明示的に含んでおり、中国の政府複合施設および交通ハブのセキュリティ義務付けは、大量調達を生み出しています。ASEAN諸国の自動ゲート市場も、統合されたロードブロッカーソリューションへの隣接需要を生み出しています。

南米は最小の地域市場であり、世界の収益の約5~6%を占め、ブラジルとアルゼンチンが主要市場です。都市部のセキュリティ懸念と交通インフラへの投資増加が初期段階の推進要因ですが、予算制約と断片化された調達枠組みが短期的な成長の可能性を制限しています。

ロードブロッカー市場は、製品アーキテクチャ、調達基準、および競争上の位置付けを再構築する3つの収束する革新ベクトルによって、重要な技術的変曲点を迎えています。

電気機械式作動:最も即時的に破壊的な技術シフトは、油圧駆動システムから電気機械式駆動システムへの移行です。従来の油圧ブロッカーは、高衝撃用途で実績があるものの、作動油リザーバー、ポンプアセンブリ、および定期的な作動油交換を必要とし、環境負荷とメンテナンスコストを発生させます。電気機械式システムは、モーター駆動のリードスクリューまたはラックアンドピニオンメカニズムに置き換えることで、作動油を完全に排除します。環境調達基準が厳しいスカンジナビアやドイツの初期採用者は、電気機械式システムを標準として指定し始めています。採用時期の予測では、3~5年以内に主流に普及すると示唆されており、主要メーカーからのR&D投資が加速しています。このシフトは油圧コンポーネントサプライヤーを脅かす一方で、電気機械式駆動系メーカーを強化します。

IoT対応予測メンテナンス:加速度計、圧力変換器、熱モニターなどの組み込みセンサーと、クラウドベースの分析プラットフォームの統合により、固定期間サービスに代わる予測メンテナンススケジューリングが可能になっています。初期の導入事例では、計画外のダウンタイムが30~40%削減され、総ライフサイクルメンテナンスコストが15~20%削減されることが示されています。この機能は、キャンパス全体で10~50台以上のブロッカーアレイを管理する大規模サイト運営者にとって特に関連性が高いです。この技術は、プラットフォーム開発に投資できる既存メーカーを強化するとともに、ソフトウェアレイヤーの競合他社がバリューチェーンに参入する機会を生み出します。

先進高強度鋼および複合材料:1500 MPaを超える超高強度鋼(UHSS)グレードや繊維強化ポリマー複合材料を含む次世代耐衝撃材料の研究は、20~30%軽量化された同等の耐衝突性を実現するブロッカープレートを可能にしています。軽量システムは土木工事の負荷を軽減し、

ロードブロッカーの日本市場は、アジア太平洋地域全体の成長(推定CAGR 20-21%)の一部を形成しており、その成長は高まるセキュリティ意識とインフラ投資によって推進されています。日本は成熟した経済体ですが、2025年大阪・関西万博のような大規模国際イベントや、政府機関、原子力発電所、空港といった重要インフラ施設のセキュリティ強化需要が継続的に存在します。また、都市部の再開発やスマートシティ構想の一部として、高度な車両アクセス管理システムの導入が進められています。地震などの自然災害が多い日本では、公共空間における安全性確保への関心が高く、強靭な物理的セキュリティソリューションへの需要を後押ししています。既存インフラの老朽化対策としても、最新のセキュリティ基準を満たすロードブロッカーへの更新需要が見込まれます。

日本市場における主要企業としては、本レポートで特定の日本企業は挙げられていませんが、Pilomat S.r.l.、Avon Barrier、Healdといった国際的な主要メーカーが、日本の信頼できるディストリビューターやシステムインテグレーターとのパートナーシップを通じて製品を展開していると考えられます。特に、TiSOがアジア市場でコスト競争力を有しているとの記述は、日本市場においてもそのプレゼンスを拡大する可能性を示唆しています。日本のセキュリティ市場では、ALSOK(綜合警備保障)やSECOM(セコム)といった国内大手警備会社が、海外メーカーの製品を取り扱うシステムインテグレーターとして重要な役割を果たす傾向があります。

規制および標準については、日本特有の直接的なロードブロッカーに関する法規制は限定的ですが、建築基準法や関連法規に基づく構造安全性、電気設備に関するPSE法(電気用品安全法)などが適用されます。高セキュリティ用途においては、PAS 68やIWA 14-1といった国際的な衝突試験規格が事実上の業界標準として採用されることが多く、特に外国大使館や国際イベント施設などで重視されます。国土交通省や警察庁が、公共交通機関や大規模施設におけるセキュリティ強化のためのガイドラインを策定することもあります。

流通チャネルとしては、専門のセキュリティシステムインテグレーターが主要な役割を担い、製品の販売から設置、保守までを一貫して提供します。大手ゼネコンや建設会社も、大規模インフラプロジェクトの一環としてロードブロッカーを調達する場合があります。消費者行動としては、日本の顧客は製品の信頼性、耐久性、および長期的なメンテナンスサポートを重視します。初期投資コストだけでなく、運用コスト(LCC)も考慮され、高度な技術統合と環境配慮型製品(例:電気機械式)への関心が高まっています。また、公共機関からの調達においては、透明性と厳格な仕様適合性が求められます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

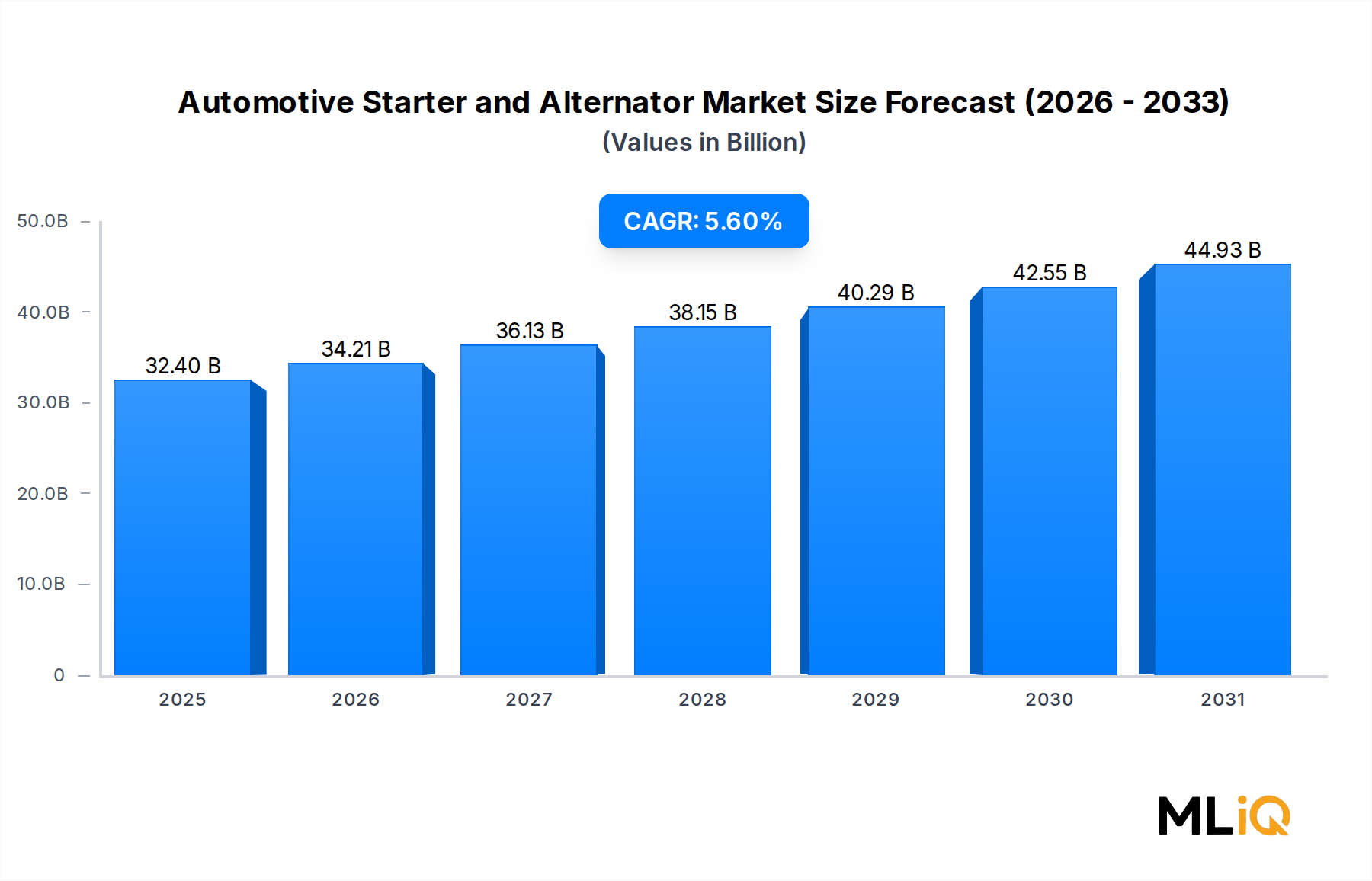

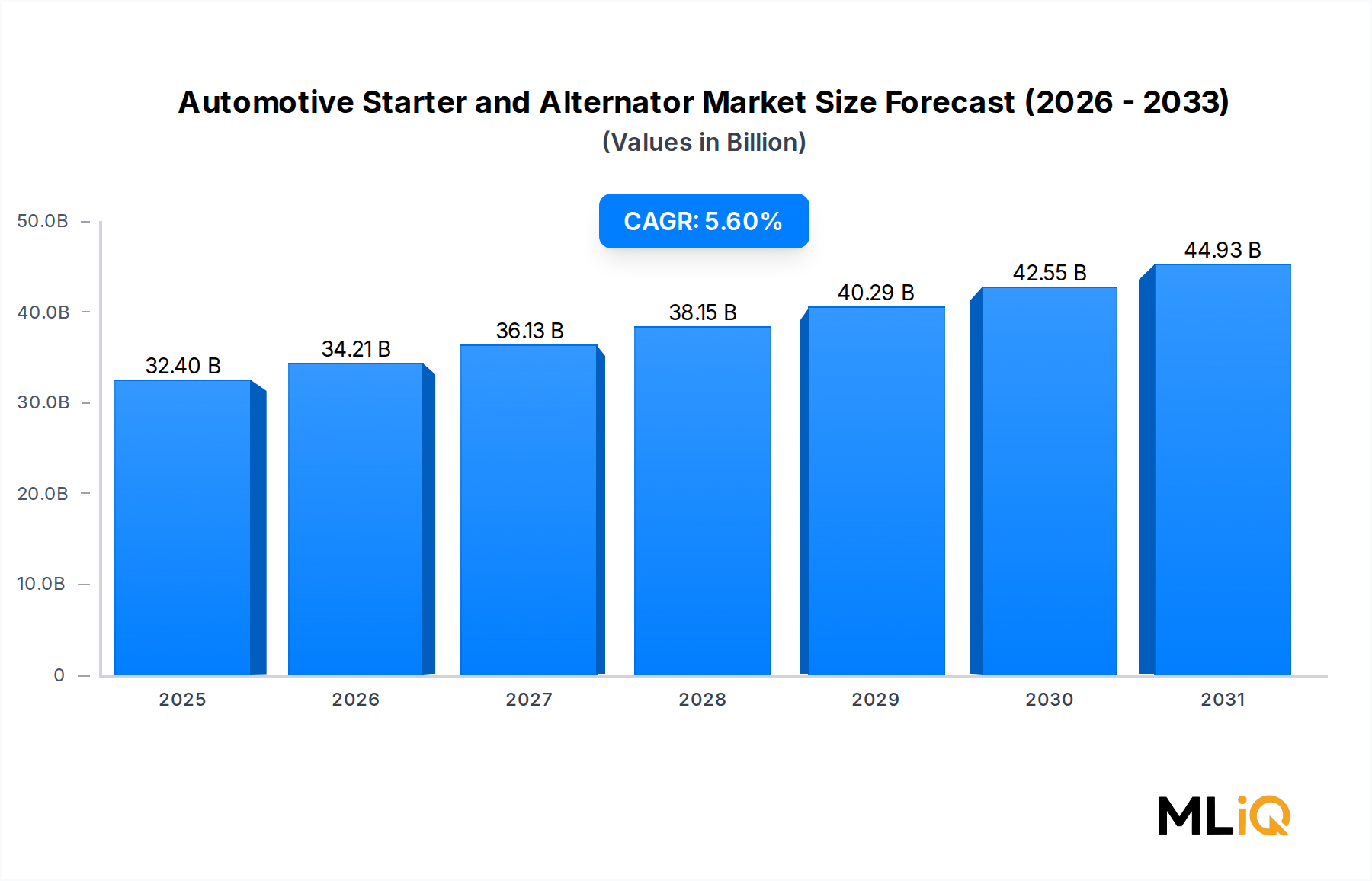

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Frontier PittsとHealdは、更新されたPAS 68およびIWA 14-1の衝撃基準を満たすため、認定された車両突入防止(HVM)製品ラインを拡大しました。Avon Barrierは、英国および湾岸地域で自治体および空港の境界警備契約を獲得し、人通りの多い公共スペースにおける自動ロードブロッカーの導入への移行を強化しています。

中東・アフリカ地域は、推定23%のシェアを占め、サウジアラビアのビジョン2030プロジェクトやUAEのスマートシティ構想を含むGCC諸国全体での大規模なインフラ投資に後押しされ、最も急速に成長している地域です。重要施設での車両搭載型IED緩和に関する政府の義務化が、自動および非自動ロードブロッカーの両方の調達サイクルを加速させています。

北米は約27%の市場シェアでリードしており、重要インフラ保護のための連邦および州の継続的な支出と、国土安全保障省の対テロガイドラインに支えられています。確立された調達フレームワークと、軍事施設および政府施設の密集が、認定された自動ロードブロッカーシステムに対する安定した需要を生み出しています。

高いユニットコスト—自動ロードブロッカーは設置あたり50,000ドルを超えることがあります—は、予算が限られた地方自治体の購入者の導入を制限しています。鋼材および油圧部品の調達はサプライチェーンの脆弱性のままであり、原材料の制約期間中には頑丈なアクチュエーターアセンブリのリードタイムが最大16週間に及ぶことがあり、FASCO autogatesやTiSOのような企業のプロジェクト納期に直接影響を与えています。

IoT対応の制御システムと遠隔監視の統合が主なR&Dの方向性であり、これによりオペレーターは集中型セキュリティプラットフォームからブロッカーの状態、故障診断、およびアクセスログを管理できます。ESSI Integrated TechnologiesとJacksons Fencingは、土木工事の要件を減らす表面実装設計を進めており、従来の埋め込み型システムと比較して設置時間を推定30~40%短縮しています。

PAS 68、ASTM F2656、IWA 14-1といった国際的な衝突試験認証基準への準拠には、多額の研究開発投資と専用の試験インフラが必要であり、低資本の新規参入者を事実上排除しています。Pilomat S.r.l.とAvon Barrierは、大使館、軍事基地、交通ハブで数十年間の設置実績ポートフォリオを有しており、新規参入者が短い販売サイクル内で再現することが難しい、信頼に基づいた切り替えコストを生み出しています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。