1. 自動給餌機を導入する家畜農場経営者の購買傾向はどのように変化していますか?

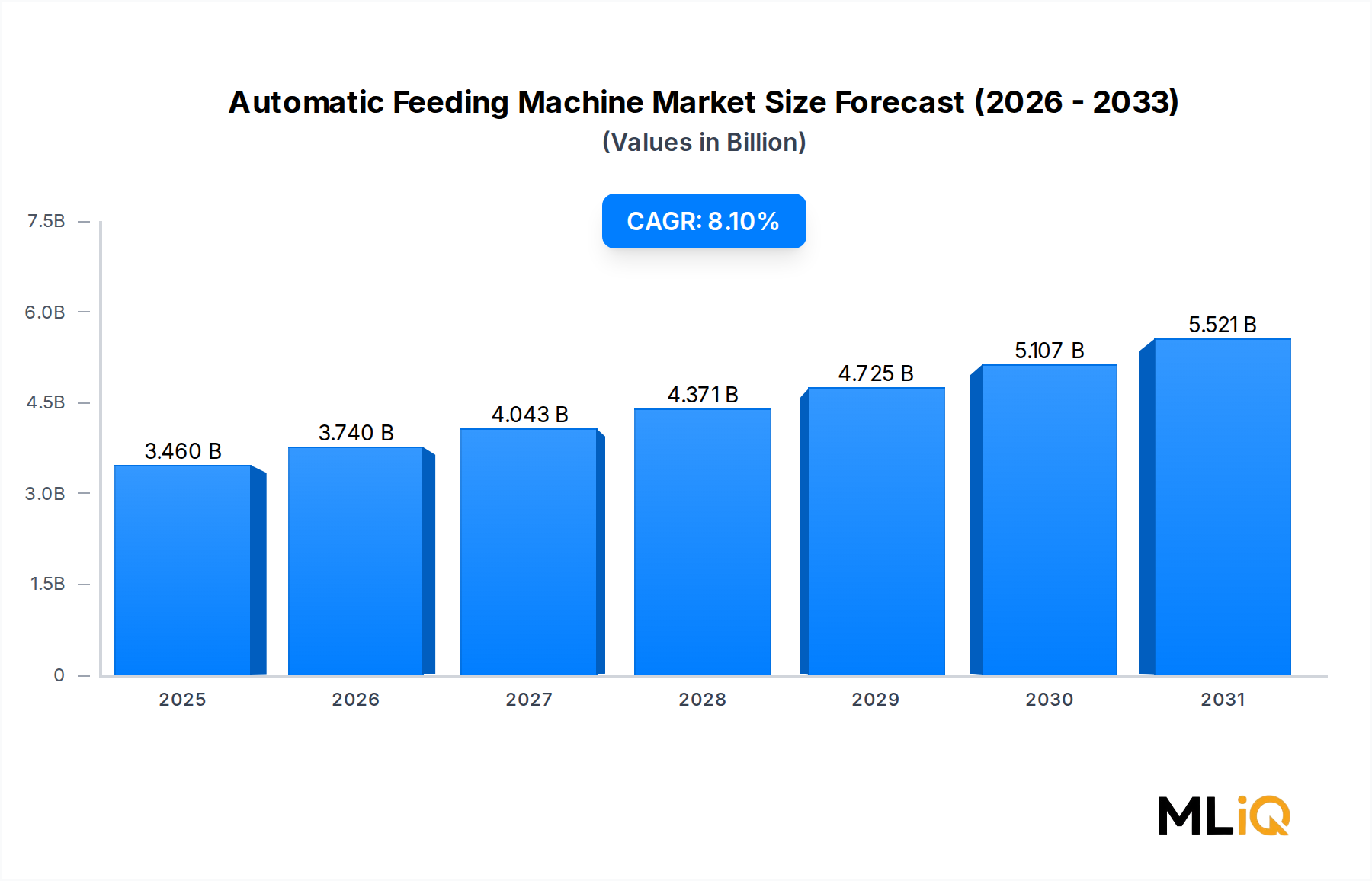

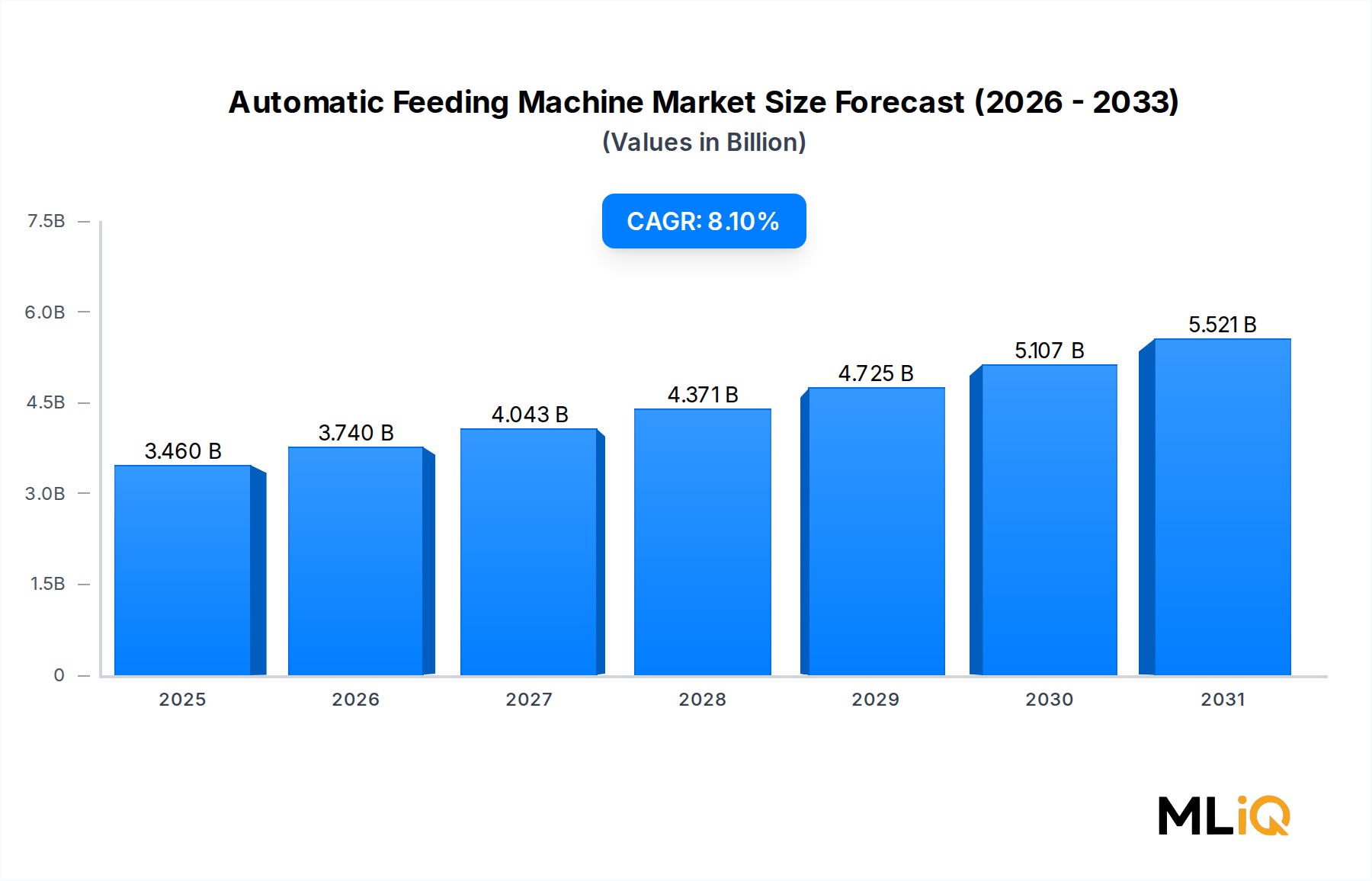

農場経営者は、人件費の高騰を相殺し、畜産業における労働力不足に対処するため、自動給餌ソリューションを優先しています。特に大規模な養鶏場や養豚場では、給餌監視とIoT対応制御を組み合わせた統合システムへの需要がシフトしています。この行動の変化が、2033年までの市場の8.1%のCAGR予測の主要な要因となっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の自動給餌機市場は、2025年に34.6億ドル(約5,363億円)と評価されており、精密畜産管理の加速的な採用、アグリフード生産システム全体での人件費最適化、および世界的な畜産業務の機械化の増加により、2033年まで年平均成長率8.1%で拡大すると予測されています。この軌跡は、特に農業機械化と産業自動化の交差点において、広範な建設・製造カテゴリー内で最も急速に成長しているセグメントの一つとして市場を位置付けています。

需要の核は、世界の動物性タンパク質生産の集約化によって生み出されています。世界の食肉・魚介類消費が農業労働人口の減少と並行して増加するにつれ、養鶏、養豚、水産養殖施設の事業者は、手動給餌体制をプログラム可能でセンサー統合型の自動ソリューションに置き換えるという高まる圧力に直面しています。これらのシステムは、手動方式と比較して推定15~25%の飼料廃棄を削減し、24時間365日の稼働連続性を提供し、農場管理ソフトウェアプラットフォームに供給されるデータストリームを生成します。

成長を後押しするマクロの追い風には、中国におけるスマート農業インフラへの政府補助金、効率改善を義務付ける欧州連合のFarm to Fork戦略、東南アジアおよび北米におけるアグリテックスタートアップへの多額の資本流入が含まれます。さらに、地方インフラにおけるモノのインターネット(IoT)接続の普及により、遠隔監視とリアルタイムの給餌量調整が可能になり、以前は中小規模の事業にとって費用対効果が低かった機能が実現しています。

供給側では、メーカーは垂直統合戦略を追求し、独自のセンサーアレイ、AI駆動の飼料最適化アルゴリズム、クラウドベースのダッシュボードを機械アーキテクチャに直接組み込んでいます。これにより平均販売価格は上昇していますが、同時にエンドユーザーにとっての価値提案が拡大し、投資回収期間が短縮されています。

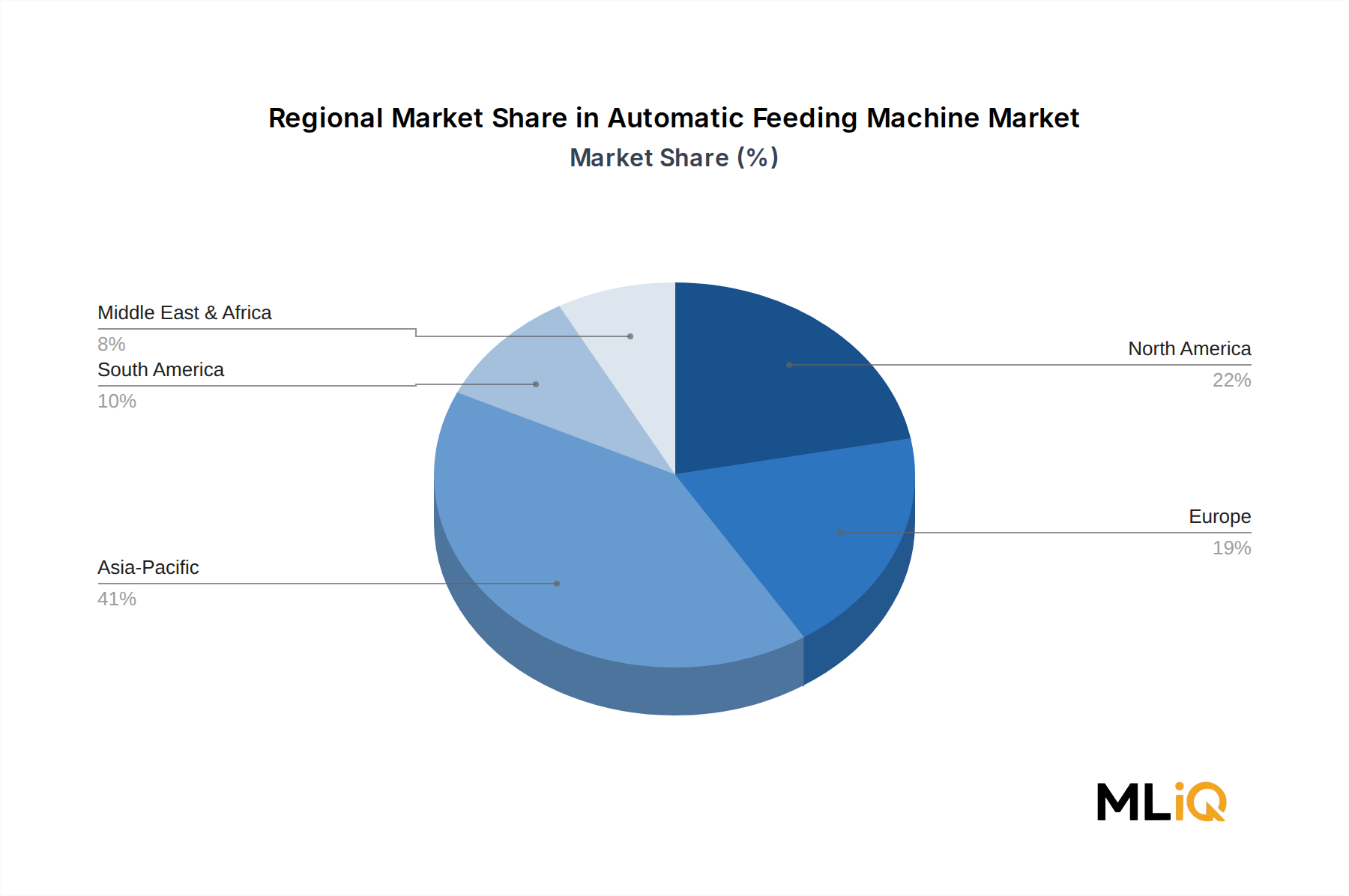

セグメントの観点からは、振動フィーダーとホッパーベースの供給システムが収益シェアで優位を占めており、水産養殖用途が最も急速に成長している最終用途垂直市場となっています。地域別では、アジア太平洋地域が数量と金額の両方でリードし、北米が最も技術的に成熟した市場としてそれに続いています。競争環境は適度に細分化されており、いくつかの世界的エンジニアリング複合企業が専門的な地域メーカーと競合しています。

2033年に向けて、累積市場価値は2025年のベースラインを大幅に上回ると予想されており、これは継続的な農場統合、垂直および屋内農業事業の拡大、および自動化され一貫した給餌プロトコルを支持する動物福祉基準への規制の重点化によって支えられています。

5つの主要な給餌メカニズムタイプ(振動フィーダー、回転ホイールフィーダー、リニアベルトフィーダー、ホッパーシステム、チューブフィーダー)の中で、振動フィーダーセグメントが自動給餌機市場において最大の収益シェアを占めています。この優位性は、機械的汎用性、運用信頼性、および有利な経済性が集約され、最も幅広い畜産環境において振動フィーダーがデフォルトの仕様選択肢となっていることに起因します。

振動フィーダーは、制御された振動の原理に基づいて動作し、電磁または電気機械式の駆動ユニットを使用して、粒状またはペレット状の飼料をトラフまたはパンに沿って正確に調整された速度で推進させます。このメカニズムは、ほとんどの商業用動物飼料の物理的特性(粒子状であり、水分に敏感で、重力供給システムではブリッジングしやすい)に本質的に適しており、多くの展開状況において、振動フィーダーは回転またはベルトの代替品よりも機械的に優れています。

市場シェアの観点から見ると、振動フィーダーセグメントはその確立された製造基盤から恩恵を受けています。主要メーカーは何十年にもわたってトラフの形状、駆動周波数、振幅制御システムを改良し、現場条件下で20,000稼働時間を超える平均故障間隔(MTBF)の製品を生み出してきました。この信頼性は、大規模な養鶏インテグレーターや養豚場運営者によって特に高く評価されており、計画外のダウンタイムは飼料中断イベントに直結し、福祉や生産収量に測定可能な影響を及ぼします。

このセグメントで活動する主要プレーヤーには、Schenck Process、Eriez Manufacturing、General Kinematicsなどの世界的マテリアルハンドリング専門企業に加え、産業用振動フィーダーアーキテクチャを畜産用途に適合させた専門のアグリテックメーカーが含まれます。これらの企業は、可変周波数ドライブ、ロードセルフィードバックループ、ワイヤレス接続を従来のフィーダープラットフォームに組み込むなど、スマート制御の統合に基づいて差別化を強めています。

このセグメントの収益シェアは安定しているだけでなく、さらに統合が進んでいます。大規模な養鶏・養豚事業(エンドユーザー需要の大部分を占める)における設備投資サイクルは、歴史的に、ベルトおよびチューブの代替品と比較して、給餌1kgあたりのメンテナンスコストが低いことから、振動フィーダーの調達を優先してきました。北米および欧州での統合による農場規模の拡大に伴い、振動フィーダーの単位あたりの経済性が向上し、その調達優先順位が強化されています。

それにもかかわらず、このセグメントは、重力供給と振動補助流量制御を組み合わせたホッパー統合システムからの漸進的な競争に直面しており、スタンドアロンの振動フィーダーに関連する一部の量的な利点を効果的に捉えています。メーカーは、ホッパーアタッチメントを振動トラフアセンブリと工場統合できるモジュール式構成を提供することで対応しており、セグメントの境界を維持しつつ、対応可能なアプリケーション範囲を拡大しています。

持続可能性への配慮もセグメントのダイナミクスを形成しています。最新世代の電磁振動フィーダーは、古い機械式偏心駆動設計よりも電気エネルギー消費量が30~40%少なく、欧州連合でのエネルギー効率規制の厳格化に対して有利な位置を占め、多国籍プロテイン生産企業の企業持続可能性コミットメントとも一致しています。このエネルギー効率に関する物語は、特に炭素会計要件の対象となる施設にとって、販売サイクルにおける主要な商業的議論となっています。

地理的集中という点では、振動フィーダーサブセグメントは、市場全体の地域分布を反映しており、中国の巨大な養豚部門が牽引するアジア太平洋地域がユニット数量の最大のシェアを占め、北米と欧州は、より高い自動化仕様レベルと高度なセンサーパッケージの統合により、単位あたりの価値でリードしています。

自動給餌機市場は、測定可能な業界トレンドによって強化される、定量化可能な構造的ドライバーによって推進されていますが、同時に特定の地域や最終用途セグメントにおける拡大速度を抑制する制約にも直面しています。

人件費の高騰が主要な需要触媒です。OECD経済圏における農業人件費は、過去10年間で年間平均4~6%の割合で上昇しており、これは地方の労働力不足の深刻化、最低賃金の上昇、および非農業雇用からの競争激化によって引き起こされています。大規模な養鶏・養豚事業にとって、人件費は総営業費の25~35%を占め、自動給餌システムによる手動労働の代替は、現在の賃金水準で通常18~36ヶ月の投資回収期間を生み出し、設備投資の根拠を説得力のあるものにしています。

飼料効率の最適化は2番目の主要なドライバーです。商業用養豚施設での制御試験では、自動給餌システムが、より正確な飼料供給、飼料のこぼれ防止、および動物の代謝サイクルに合わせた時間帯別給餌の最適化を通じて、手動給餌体制と比較して飼料変換率を8~12%削減することが実証されています。300~400ドル/トン(約46,500~62,000円/トン)の商品飼料価格において、これらの効率改善は1,000動物単位あたり年間で大きな節約を意味します。

動物福祉に関する規制上の義務、特に欧州連合の更新された福祉規定と北米での同等規定は、給餌頻度と飼料量の精密さの記録をますます要求しており、コンプライアンスデータログを生成できる自動システムに有利な基準となっています。

制約面では、高い設備取得費用が中小規模の事業における導入への最も重要な障壁として残っています。養鶏用途の入門レベルの自動システムは、1棟あたり15,000~50,000ドル(約232.5万円~775万円)の設置費用がかかり、これは小規模事業者にとっては数年分の収益に相当します。特に新興市場における農業設備資金調達へのアクセスは一貫性がなく、大規模な統合生産者以外の普及を制限しています。

技術的複雑さとメンテナンススキルの要件も、獣医および機械サービスインフラが限られている市場、特にサハラ以南のアフリカや東南アジアの一部地域での導入を抑制しており、そこでは高い修理ダウンタイム率により総所有コストが上昇しています。

自動給餌機市場の競争環境は適度に細分化されており、世界的な農業機械複合企業、専門的な畜産技術企業、およびアジア、ヨーロッパ、北米の地域メーカーが混在しています。主要参加企業を以下に示します。

Big Dutchman International: 世界的な養鶏・養豚生産システムの大手サプライヤーであるBig Dutchmanは、チェーン給餌、フレキシブルオーガー、パンシステムを含む幅広い自動給餌ソリューションを提供しており、100カ国以上に設置基盤を持っています。世界的な大手サプライヤーとして、日本の養鶏・養豚業界でも事業を展開している可能性があります。

AGCO Corporation: 主要なグローバル農業機械メーカーであるAGCOは、より広範な精密農業エコシステム内に自動給餌技術を組み込み、大規模な統合プロテイン生産者をターゲットにしています。主要なグローバル農業機械メーカーとして、日本の大規模畜産農家向けにも事業を展開している可能性があります。

Fancom: オランダの精密畜産技術企業であるFancomは、自動給餌機を農場全体のデータプラットフォームに接続する統合された気候、給餌、計量管理システムを通じて差別化を図っています。

Lubing Systems: ドイツの養鶏および小動物向けの給水・給餌技術サプライヤーであるLubing Systemsは、集約的生産環境に適合した高精度ニップル飲水システムおよびチューブ給餌システムで認識されています。

Pellon Group: 畜舎および給餌自動化に特化したフィンランド企業であるPellonは、北欧の酪農・養豚部門で特に強く、IoT接続された給餌ポートフォリオを拡大しています。

Roxell: ベルギーを拠点とする養鶏・養豚給餌・給水システムの専門企業であるRoxellは、モジュール式システム設計と精密な飼料投与に基づいて競争しており、ヨーロッパおよび東南アジアに強力な流通ネットワークを持っています。

Skiold Group: デンマークの農業機械メーカーであるSkiold Groupは、養豚および養鶏向けの自動給餌ソリューションを提供し、飼料管理ソフトウェアをハードウェアプラットフォームと統合して精密栄養プログラムをサポートしています。

Trioliet: オランダを拠点とする反芻動物および単胃動物向けの飼料混合・供給システムメーカーであるTriolietは、エネルギー効率の高いミキサーフィーダー設計とデジタル飼料管理統合で競争しています。

Valli S.p.A.: チェーンフィーダーやパンフィーダーを含む養鶏設備を製造するイタリアのメーカーであるValliは、60カ国以上にわたるディーラーネットワークを通じて、南欧、中東、北アフリカで強力な市場プレゼンスを維持しています。

2024年1月:Big Dutchmanは次世代SmartFeed Proプラットフォームの商業リリースを発表しました。これは、AI駆動の飼料最適化と、頭上カメラアレイによるリアルタイムの動物体重推定を統合しており、50,000羽以上のブロイラーおよび採卵鶏事業をターゲットにしています。

2024年3月:欧州連合は、改訂されたEU動物福祉戦略の下で更新された家畜福祉規制を公表しました。これにより、2027年までに商業用養豚および養鶏事業に対し、給餌間隔の記録と最低限の飼料精度基準が義務付けられ、自動化システムの導入スケジュールが加速しました。

2024年6月:Skiold Groupはノルウェーの水産養殖給餌技術スタートアップの買収を完了し、製品ポートフォリオを魚類給餌自動化に拡大し、急速に成長しているサケ・マス養殖セグメントで競争する態勢を整えました。

2024年9月:アジアのアグリテック投資家コンソーシアムは、IoT対応精密給餌に特化した中国拠点の自動給餌システムメーカーに対し、1.2億ドルの資金調達ラウンドを発表しました。これは、このセグメントの成長軌道に対する投資家の信頼を反映しています。

2024年11月:Roxellは、埋め込み型ロードセルセンサーとワイヤレスデータ送信機能を備えたアップグレードされたパンフィーダーシリーズを発売しました。これにより、個々の畜舎レベルでの継続的な飼料消費量追跡が可能となり、サードパーティの農場管理ソフトウェアプラットフォームとの統合が実現しました。

2025年2月:USDAは年次農業技術導入調査を発表し、米国の商業用養鶏事業における自動給餌システムの普及率が2020年の31%から47%に上昇したことを示し、主流での採用加速トレンドを裏付けました。

自動給餌機市場は、成熟度、成長速度、主要な需要ドライバーの点で地域差が大きく、農業構造、労働経済、規制環境の違いを反映しています。

アジア太平洋地域は、数量と金額の両方で支配的な地域であり、2025年には世界の収益の推定38~42%を占めると予測されています。中国単独で地域需要の大部分を牽引しており、世界最大の養豚部門(年間7億頭以上)と、自動化された畜産インフラに補助金を投入する積極的な政府近代化プログラムによって支えられています。インドと東南アジア市場は、養鶏の集約化が加速するにつれて急速に成長しています。アジア太平洋地域の年平均成長率は2033年まで9.5~10.2%と予測されており、世界で最も急速に成長する主要地域市場となっています。

北米は最も技術的に成熟した市場であり、米国が地域収益の大部分を占めています。高い人件費、平均農場規模の大きさ、および生産空間への人の立ち入りを制限する高度なバイオセキュリティプロトコルはすべて、自動給餌システムの高い普及率を支えています。地域CAGRは6.5~7.2%と推定されており、これは高い設置ベースから着実に成長している市場を反映しています。カナダは養豚と養鶏でかなりの量を貢献しており、メキシコは統合養鶏生産の拡大に支えられた新興成長市場です。

ヨーロッパは金額で2番目に大きい地域市場であり、ドイツ、フランス、オランダ、スペインが最大の国内市場を形成しています。厳格な動物福祉規制、高い飼料コスト感度、および高度な精密畜産農業の採用が、継続的なシステムアップグレードを推進しています。欧州のCAGRは6.8~7.5%と予測されており、農場規模の拡大が進む東欧市場に成長が集中しています。

中東・アフリカ地域は現在の収益シェアでは最小ですが、長期的な成長潜在力が最も高く、特に国内の養鶏生産集約を通じて食料安全保障に投資しているGCC諸国で顕著です。南アフリカがサハラ以南での普及をリードしています。地域CAGRは7.8~8.5%と推定されており、短期的な制約として資金調達アクセスと技術サポートインフラが挙げられます。

南米は、ブラジルとアルゼンチンが牽引しており、大規模な統合養鶏・養豚部門から恩恵を受けています。ブラジルの世界最大のブロイラー輸出国としての地位が、持続的な設備投資を支えています。地域CAGRは7.5~8.0%と予測されています。

自動給餌機市場のエンドユーザー基盤は、主に3つの生産垂直分野(養鶏農場、養豚農場、水産養殖農場)にセグメント化されており、それぞれが異なる購買基準、価格感応度プロファイル、および調達チャネルの選好を示しています。

養鶏農場の事業者は、ユニット数量で最大の購入セグメントを構成しており、育種、肥育、加工、流通を管理する大規模な統合生産者(垂直統合企業)が支配的です。これらの企業は、複数年にわたる設備投資プログラムの下で、中央集中型の企業購買部門を通じて設備を調達します。これらの購入者は、初期価格よりも総所有コスト、システムの信頼性、および既存の群管理ソフトウェアプラットフォームとの互換性を優先します。調達サイクルは通常、新規鶏舎建設または10~15年周期の鶏舎改修サイクルに関連しています。

養豚農場の事業者は2番目に大きいセグメントを代表し、北米やアジアの大規模統合複合企業からヨーロッパの家族経営規模の事業まで、より異質な購買行動を示します。大規模事業者は養鶏インテグレーターの調達パターンを反映していますが、中規模事業者はより価格に敏感であり、農業協同組合の購買プログラムや設備リース契約を通じて設備にアクセスするケースが増えています。飼料コスト最適化圧力に牽引される養豚生産における精密栄養への移行は、動物ごとの飼料供給追跡機能を備えたシステムへの購入者の関心を高めています。

水産養殖事業者は最も急速に成長している購入セグメントであり、サケ、マス、エビの生産者は水中カメラ統合と飼料廃棄物監視機能を備えた自動給餌システムをますます指定しています。これらの購入者は技術的に洗練されており、水産養殖商品の高い価値と、開放網養殖および循環式養殖システム環境における飼料廃棄の重大なコスト影響を考慮すると、データ生成システムに対してプレミアム価格を支払う意欲があります。

すべてのセグメントで、ソリューションベースの調達への顕著な移行が観察されており、購入者はハードウェア、ソフトウェア、設置、およびメンテナンス契約を単一ベンダー契約にバンドルするサプライヤーをますます好むようになっています。これは、コンポーネントのみの機器メーカーに対して、統合システムプロバイダーに有利な競争ダイナミクスを再形成しています。自動システムからのROIを示すデータが蓄積されるにつれて、大規模事業者間の価格感応度は低下しましたが、十分なサービスを受けていない対象市場を表す小規模事業者にとっては依然として大きな障壁となっています。

自動給餌機市場を支えるサプライチェーンは、構造用鋼およびアルミニウムの加工、電動モーターおよび駆動部品の製造、電子制御システム、精密センサーの生産に至るまでの上流の依存関係を含んでおり、それぞれが異なる調達リスクプロファイルと価格変動特性を伴います。

自動給餌機の世界市場は2025年に34.6億ドル(約5,363億円)と評価されており、アジア太平洋地域がそのうちの38~42%を占め、2033年まで9.5~10.2%の年平均成長率で最も急速に成長する市場と予測されています。日本はこのアジア太平洋地域に含まれ、国内の農業が抱える特有の課題から自動給餌機市場の成長機会が見込まれます。特に、国内の畜産分野では高齢化と労働力不足が深刻であり、人件費の最適化と生産効率の向上が急務です。これは、自動給餌システム導入の主要な推進要因である「人件費インフレ」および「飼料効率最適化」と完全に合致します。政府もスマート農業技術の導入を推進しており、農林水産省によるデジタル技術を活用した農業支援策などが市場を後押しする可能性があります。

主要な企業としては、Big Dutchman InternationalやAGCO Corporationのような世界的な大手サプライヤーが、日本の畜産事業者向けに製品やソリューションを提供していると考えられます。これらの企業は、現地の販売代理店やパートナーを通じて、大規模な養豚場や養鶏場、水産養殖施設に自動給餌システムを導入していると推測されます。日本国内の農業機械メーカーも、海外の技術を取り入れたり、自社で開発を進めたりすることで、この市場に参入する可能性があります。

規制や基準の枠組みについては、農林水産省が動物福祉に関するガイドラインを定めており、自動給餌システムが提供する精密な飼料管理はこれらの基準達成に貢献します。また、日本の農産物や食品の品質を保証するJAS(日本農林規格)や、消費者の食の安全を確保する食品衛生法も、間接的に自動給餌システムの導入を促進する要因となります。機械製品としての安全性に関しては、JIS(日本工業規格)や電気用品安全法(PSEマーク)への適合が求められます。

流通チャネルとしては、農業協同組合(JAグループ)が小規模農家への導入において重要な役割を果たす一方で、大規模農家や企業養殖場へは専門の農業機械ディーラーや直接販売が中心となります。日本の消費者は食の安全性、品質、トレーサビリティに対する意識が非常に高いため、これらの要求に応えるための生産体制が求められ、精密な管理が可能な自動給餌システムへの関心は高いです。初期投資コストはエントリーレベルのシステムで約232.5万円~775万円と示唆されており、中小規模事業者にとっては依然として大きな障壁ですが、政府の補助金やリース制度の活用により、導入が拡大する可能性を秘めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

農場経営者は、人件費の高騰を相殺し、畜産業における労働力不足に対処するため、自動給餌ソリューションを優先しています。特に大規模な養鶏場や養豚場では、給餌監視とIoT対応制御を組み合わせた統合システムへの需要がシフトしています。この行動の変化が、2033年までの市場の8.1%のCAGR予測の主要な要因となっています。

AIベースの飼料摂取センサーとリアルタイムの体重モニタリングを備えた精密給餌システムは、従来の容積式フィーダーの代替として台頭しています。チューブフィーダーや振動フィーダーは、SCADAおよび農場管理ソフトウェアと統合され、飼料の無駄を10〜15%削減すると推定されています。これらの技術は、現在の設備で主流である従来のホッパーおよびベルトフィーダーシステムに課題を投げかけています。

EUにおける食品安全および動物福祉規制、特に規則(EC) No 1/2005および国家の家畜福祉基準の下で、給餌装置の設計および衛生要件が課されています。北米では、自動システムによる薬用飼料の供給に関するUSDAおよびFDAのガイドラインが、メーカーにとってコンプライアンスの複雑さを増しています。これらの規制は製品開発コストを増加させますが、同時に既存のサプライヤーを保護する参入障壁も生み出しています。

アジア太平洋地域は、中国とインドの大規模な家禽、豚、養殖部門に牽引され、世界の市場シェアの推定41%を占めています。中国だけでも年間700億羽以上のブロイラーを生産しており、高スループットの自動給餌インフラに対する持続的な需要を生み出しています。ASEAN諸国における農業近代化への政府補助金は、この地域全体での自動システムの導入をさらに加速させています。

市場では、養殖場向けに設計されたモジュラーフィーダーシステムの活動が活発化しており、精密な給餌が飼料変換率と収益性に直接影響を与えています。複数のメーカーが、単一のプラットフォームから家禽と豚の両方の用途に対応する可変速ドライブ付きリニアベルトフィーダーを導入しています。南米、特にブラジルは、世界最大の家禽輸出国としての地位を考えると、成長している導入地域として浮上しています。

自動給餌機は、ステンレス鋼、食品グレードのポリマー、電気機械駆動部品に大きく依存しており、これらすべてが商品価格の変動に影響されます。2021年から2023年にかけての鉄鋼および半導体市場におけるサプライチェーンの混乱により、機器メーカーの生産コストは推定12〜18%上昇しました。メーカーは、地理的集中リスクを軽減するために、欧州とアジア太平洋地域の両方のサプライヤーから駆動部品を二重調達することで対応しています。