1. パンデミック後、欧州航空機アビオニクス市場はどのように回復し、どのような構造変化が長期的な需要を形成していますか?

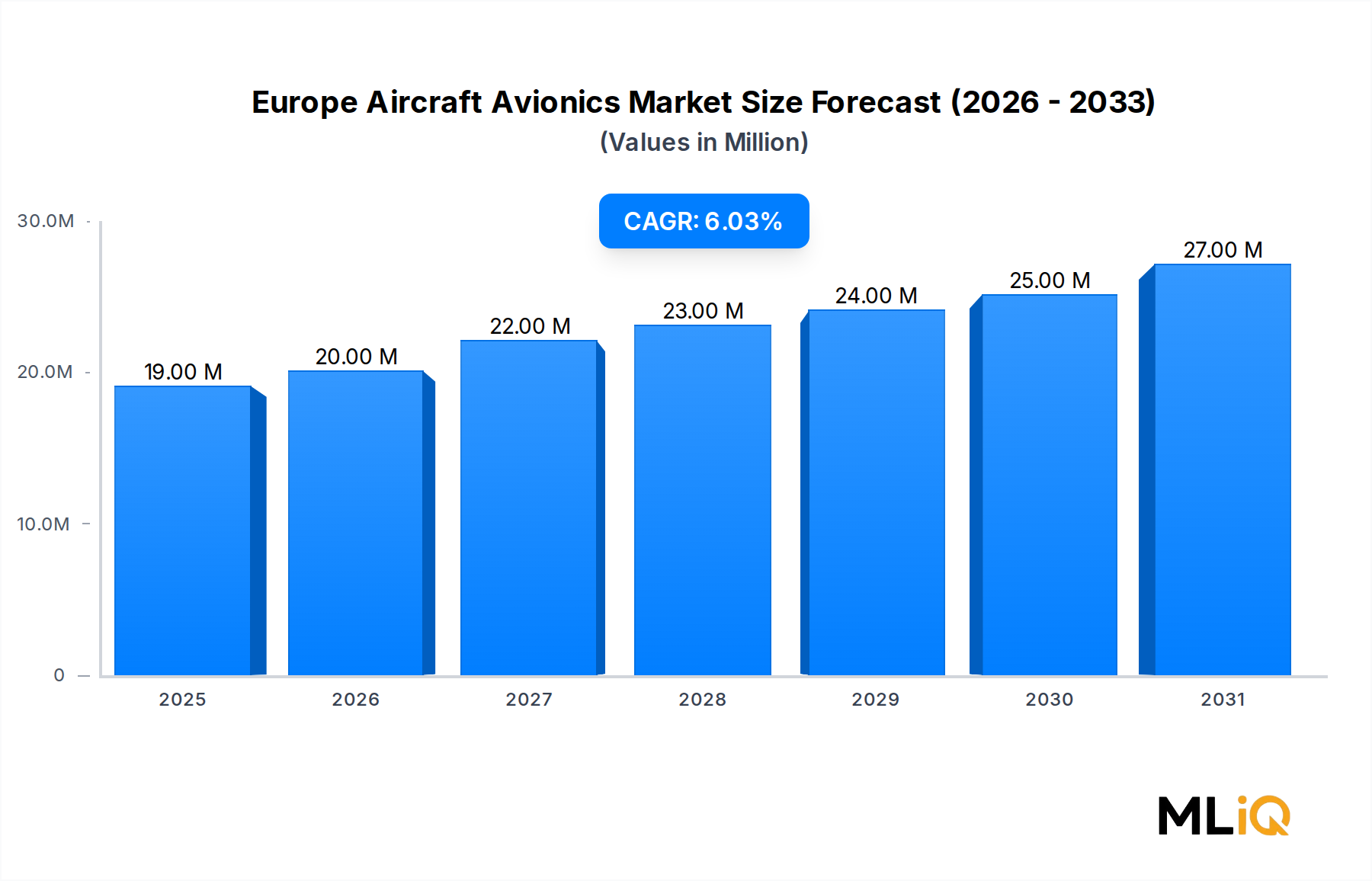

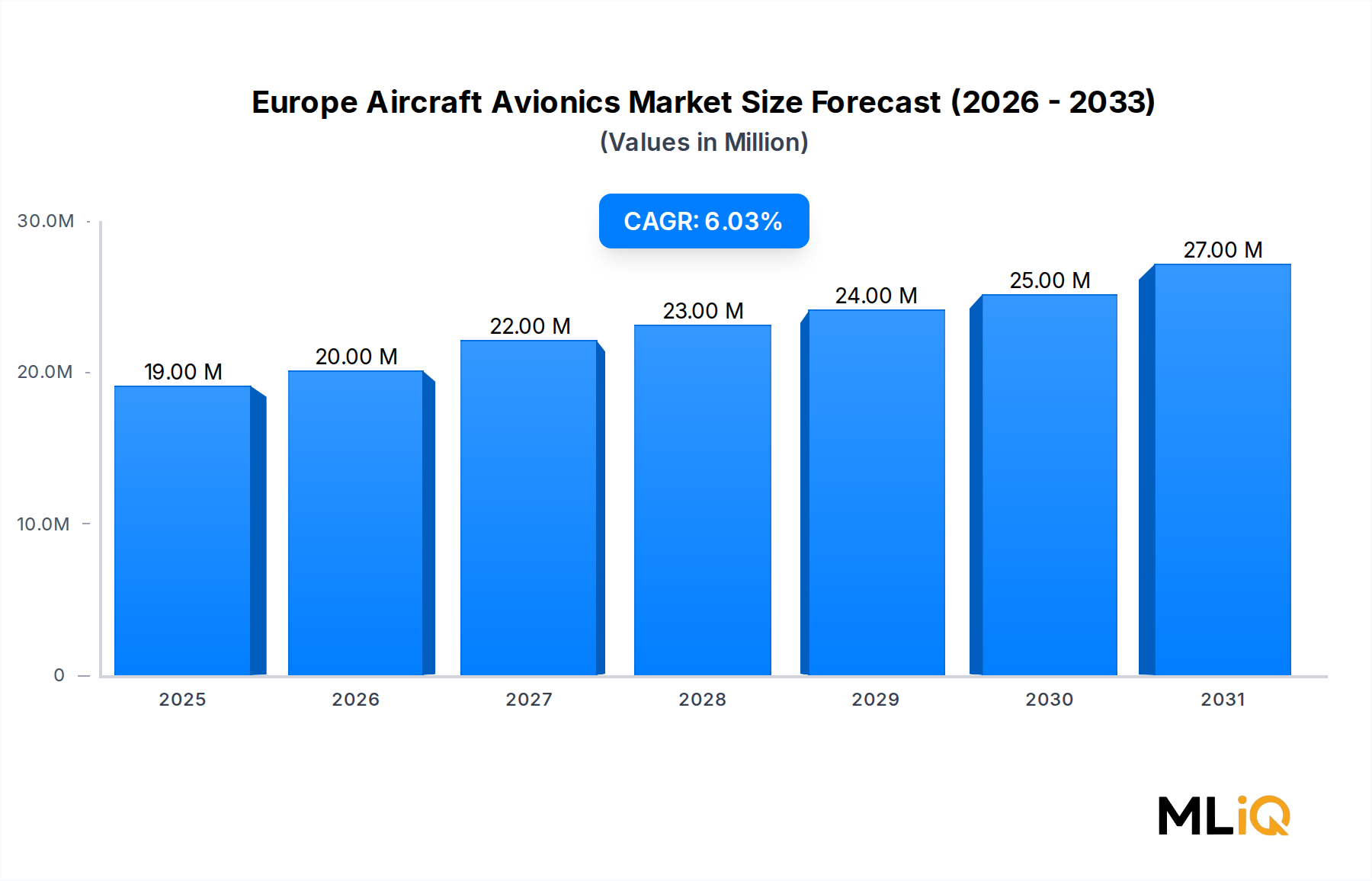

2020年以降、欧州のアビオニクス需要は、民間航空便の再開とNATO加盟国全体での防衛近代化予算の加速を背景に回復しました。市場は構造的にデジタルアビオニクスアーキテクチャとオープンスタンダードシステムへと移行しており、従来の独自プラットフォームへの依存を減らしています。市場は2033年までに約194.5億米ドルに達し、5.37%のCAGRで拡大すると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州航空機アビオニクス市場は、194.5億ドル(約3兆178億円)と評価されており、2025年から2033年の予測期間において、年平均成長率5.37%で拡大すると予測されています。この軌跡は、欧州が世界のアビオニクス収益に最も重要な地域貢献者の一つとして位置づけられていることを示しており、その背景には、密度の高い産業基盤、厳格な耐空性認証基準、および民生・防衛航空プログラムへの継続的な公共部門投資があります。

いくつかのマクロな追い風がこの成長モメンタムを強化しています。第一に、主要な欧州航空会社における旧型航空機フリートの退役加速が、買い替えとアップグレードのスーパサイクルを推進しており、航空会社は、パフォーマンスベースナビゲーション(PBN)要件やADS-B Out準拠期限を含む、進化するEASA指令に準拠する次世代アビオニクススイートの調達を余儀なくされています。第二に、欧州加盟国によるGDPの2%を国防費に増加させるというNATOの公約は、ユーロファイター・タイフーンから次世代無人航空機に至るプラットフォームをカバーする軍用機の近代化に直接資金を投入しています。

需要側の観点からは、コックピット環境のデジタル化が依然として最重要課題です。アナログ計器盤から完全に統合されたグラスコックピットアーキテクチャへの移行は、もはや願望ではなく、商業および軍事の両セグメントで運用上義務付けられています。フライトマネジメントシステムのアップグレード、強化された対地接近警報システム、および高度な衝突防止技術は、この広範なアビオニクス変革の中で最も導入が進んでいるサブカテゴリの一部です。

供給側も同様にダイナミックです。欧州には、日本企業を含むティア1およびティア2のアビオニクスインテグレーターが集中しており、ハネウェル・インターナショナル、GE、タレス、サフラン(フランス)、コブハム、BAEシステムズ(英国)、ディール(ドイツ)などが名を連ね、地域的に自給自足しつつも世界的に相互接続されたバリューチェーンを形成しています。この産業的な深さは、供給途絶に対する回復力をもたらすと同時に、欧州航空安全機関の枠組みの下での迅速な認証サイクルを支援しています。

将来に目を向けると、ミッションクリティカルなアビオニクスへの人工知能の統合、衛星ベースの通信アーキテクチャを介したリアルタイム接続、そして全く新しいアビオニクスパラダイムを必要とする都市型航空モビリティプラットフォームの出現が、最も構造的に重要な機会を表しています。自律飛行制御システムおよびハイブリッド電気推進監視アビオニクスは、2030年までに商業的に意味のあるセグメントになると予想されており、現在のベースライン推定にはまだ完全には含まれていない新たな収益層を追加するでしょう。2033年までの全体的な市場見通しは建設的であり、商業、軍事、一般航空の最終市場全体にわたって成長が均等に分配されています。

民間航空機セグメントは、欧州航空機アビオニクス市場内で最大の収益を生み出すアプリケーションであり、予測期間全体で総市場価値の最高シェアを占めています。この優位性は循環的なものではなく構造的なものであり、欧州空域で運航されている商用機体の絶対数、規制遵守によって推進されるアビオニクスアップグレードプログラムの義務的性質、および2020年から2021年の混乱後の欧州航空旅行需要の持続的な回復に根ざしています。

欧州の民間航空エコシステムは、主要なフラッグキャリア、格安航空会社、および地域航空会社からなるネットワークによって支えられており、これらが数千機の航空機を共同で運航しています。ルフトハンザ、エールフランス-KLM、ライアンエア、およびIAG傘下の航空会社は、継続的なアビオニクス保守、改修、および新規機器調達を必要とする膨大な設置ベースを形成しています。商業サービス中の各航空機は、フライトマネジメントコンピューター、気象レーダー、衝突防止システム、通信無線機、ナビゲーション受信機など、複数のアビオニクスシステムを必要とし、アビオニクスメーカーにとって高価値で継続的な収益源を生み出しています。

EASAからの規制指令は、商用セグメントの成長の主要な原動力です。単一欧州空域交通管理研究(SESAR)イニシアチブは、高度な4D飛行経路管理、データリンク通信、強化された監視トランスポンダー性能など、新しいアビオニクス機能を商用オペレーターに段階的に課しています。EU空域へのアクセスを希望するオペレーターにとって、遵守期限は交渉不可能なものであり、アビオニクスアップグレードのための設備投資コミットメントに直結します。

フランスのトゥールーズに本社を置くエアバスは、民間アビオニクスの需要曲線を形成する上で非常に大きな役割を果たしています。エアバスA320neoファミリー、A330neo、およびA350プログラムはそれぞれ、主に欧州のサプライヤーから調達された洗練されたアビオニクススイートを組み込んでおり、地域メーカーに利益をもたらす好循環の調達ループを生み出しています。ハネウェル・インターナショナルは、複数のエアバスプラットフォーム世代にわたってコックピットシステムとナビゲーションソリューションを提供し、民間アビオニクス供給において重要な存在感を示しています。タレスも同様に、特にフライトマネジメントおよび通信システムにおいて、エアバスプラットフォームに実質的なコンテンツを提供しています。

商用セグメントのシェアは単に横ばいであるだけでなく、エアバスの新規製造率が加速するにつれて絶対値で増加しています。同メーカーは、今世紀半ばまでに単通路機の生産を月75機にまで増やすことを公に約束しており、各航空機には完全なアビオニクス補完が必要です。この増産は、アビオニクスサプライヤーにとって持続的な先行受注残高につながり、直近の予測期間をはるかに超える収益の可視性を提供します。

運用中の商用フリート内での改修活動は、同様に重要な収益の柱を構成しています。欧州の民間航空機フリートの平均機齢は、多くの機体がアビオニクスの中期改修の候補となることを意味しており、特に接続性要件、サイバーセキュリティ強化要件、および改善されたフライトマネジメントアルゴリズムによる燃料効率最適化を満たすためです。飛行に不可欠なシステムとは異なるものの、客室接続アビオニクスも、航空会社が乗客体験指標で競争するにつれて、追加的な収益を生み出しています。

このセグメントを支配する主要なプレーヤーには、ハネウェル・インターナショナル、タレス、サフラン、RTXコーポレーションが含まれ、それぞれが欧州のOEMおよびオペレーターとの長年にわたる関係を活用しています。このセグメントの成長は、新規市場参入者から既存のアビオニクスサプライヤーを保護する非常に高い認証障壁のため、これら既存企業を中心に統合されると予想されます。商用航空機セグメントにおける規制による牽引力、OEM需要、および改修量の組み合わせは、2033年まで欧州のアビオニクス市場全体において、その圧倒的なリーダーとしての地位を確固たるものにしています。

欧州航空機アビオニクス市場は、明確に定義された定量化可能な推進要因と、拡大のペースを調整する、より小さいながらも結果的に影響力のある構造的制約によって形成されています。

需要側の推進要因としては、国防近代化支出が最も即座に測定可能な触媒です。2022年11月、BAEシステムズPLCは、ドイツ、スペイン、英国、イタリアのユーロファイター・タイフーンプラットフォームにおけるアビオニクスのサービスとサポートに特化した、5年間で8,900万ドル(約138億円)と評価される契約を獲得しました。この単一の契約は、欧州における継続的な防衛アビオニクス支出の規模を示し、多国籍防衛プログラムがアビオニクスサプライヤーにとって集中した長期的な収益コミットメントをどのように生み出すかを強調しています。

欧州委員会からの資金提供と航空会社の共同投資によって支えられているSESAR共同事業の近代化プログラムは、数千機の商用航空機全体にわたるアビオニクスアップグレードを義務付けています。SESARのデータリンク通信要件と強化されたナビゲーション性能仕様の遵守は、非裁量的な調達活動を生み出し、サプライヤーを需要の景気循環から大幅に保護しています。

一般航空のデジタル化は、新たな、しかし定量的に成長している推進要因を表しています。欧州全体で、パイロット訓練需要の急増と軽スポーツ航空機の普及が、対象となる一般航空アビオニクス市場を拡大させています。EASAと各国当局間の一般航空アビオニクス標準に関する規制調和は、認証の摩擦を減らし、歴史的にアナログであったこのセグメントにおける最新のグラスコックピットシステムの採用率を加速させています。

制約側では、サプライチェーンの複雑さと部品のリードタイムが最も実質的な逆風となっています。2021年から2022年にピークを迎えた半導体不足は、アビオニクス生産スケジュールが上流の電子部品供給途絶に対してどれほど脆弱であるかを如実に示しました。多くのアビオニクスアセンブリは、ピーク時の不足条件下で52週間を超えるリードタイムを要する特定用途向け集積回路に依存しており、欧州の製造拠点全体で生産のボトルネックを生み出しました。

ロシア・ウクライナ紛争に起因する地政学的な不確実性も、デュアルユース分類のアビオニクス部品に対する輸出管理の複雑さを引き起こしており、以前にロシアと統合されていた供給ネットワークを持つメーカーにとって、コンプライアンスコストとサプライチェーン再構築の負担を加えています。EASAの下での認証期間は、厳格で必要不可欠なものですが、新製品の導入にコストとスケジュールのリスクを加え、次世代アビオニクスプラットフォームが市場に到達する速度を制約しています。

欧州航空機アビオニクス市場の競争環境は、欧州の産業界の雄、大西洋をまたぐ主要請負業者、および専門的なニッチサプライヤーの組み合わせによって特徴づけられます。以下に主要な参加者を紹介します。

ハネウェル・インターナショナル(Honeywell International Inc):日本における航空宇宙分野で広範なソリューションを提供。世界的に統合されたアビオニクスサプライヤーであり、欧州の商用フリート全体で広く採用されているコネクテッド航空機ソリューション、衛星通信システム、フライトマネジメントコンピューターを提供しています。

ゼネラル・エレクトリック社(The General Electric Company):GEアビオーション部門を通じて、日本の航空機エンジンおよびアビオニクス市場で主要な役割を果たす。その航空宇宙部門を通じて、エンジン健全性監視システムや、航空機体アビオニクスアーキテクチャと統合された完全権限デジタルエンジン制御ユニットなど、アビオニクス隣接技術に貢献しています。

タレス(THALES):日本法人が防衛、航空宇宙、セキュリティ分野で活動し、航空管制システム等を提供。フランスの主要な防衛および航空宇宙電子機器グループであり、主要な欧州防衛プラットフォームのほぼすべてにおいて、フライトマネジメントシステム、航空交通管制アビオニクス、軍事ミッションシステムで市場をリードする地位を占めています。

サフラン(Safran):日本法人を通じ、航空機エンジンの他、アビオニクスや着陸装置関連技術を日本市場に供給。フランスの多国籍防衛および航空宇宙コングロマリットであり、フライトマネジメントシステム、慣性航法、着陸装置エレクトロニクスにおいて主導的な地位を占め、エアバスプログラムと深い契約関係を持っています。

RTXコーポレーション(RTX Corporation):コリンズ・エアロスペースを通じて、日本の商用および軍用航空機向けに広範なアビオニクス機器を供給。コリンズ・エアロスペースおよびプラット&ホイットニー部門を通じて事業を展開しており、フライトマネジメントシステム、コックピットディスプレイ、ナビゲーションシステムなど、広範囲なアビオニクス機器を主要な欧州の商用および軍用OEMに供給しています。

L3ハリス・テクノロジーズ(L3Harris Technologies Inc):日本の防衛・航空宇宙産業向けに高度な通信・監視アビオニクスシステムを提供。米国に本社を置く主要な防衛電子機器企業であり、欧州空域内で運用される軍用および民生航空機プラットフォーム向けに高度な通信および監視アビオニクスシステムを提供し、欧州で大きな存在感を示しています。

ノースロップ・グラマン・コーポレーション(Northrop Grumman Corporation):日本における軍用航空機プログラム向けに高度な電子戦およびミッションアビオニクスを提供。欧州に事業拠点を有する米国の主要防衛請負業者であり、欧州におけるNATO同盟の軍用機プログラム向けに高度な電子戦およびミッションアビオニクスを提供しています。

ローデ・シュワルツ社(Rohde & Schwarz GmbH & Co KG):日本法人を通じて、通信、航法、監視アビオニクス機器を日本市場に供給。ドイツの精密電子機器メーカーであり、欧州全域の民生および軍事顧客向けに高性能な通信、航法、監視アビオニクス機器を提供しています。

コブハム(Cobham plc):日本市場向けにミッションクリティカルなアビオニクスサブシステムを提供。英国を拠点とする防衛および航空宇宙技術企業であり、欧州の軍事プログラム向けにオーディオ管理システム、アンテナ、航空機搭載電子戦部品を含むミッションクリティカルなアビオニクスサブシステムに特化しています。

ラテコエール S A(LATECOERE S A):フランスの航空宇宙グループであり、航空機配線システムおよび機内電子機器に能力を有し、エアバスを含む欧州の航空機メーカーにとって重要なティア2アビオニクス統合サプライヤーとして機能しています。

ディール・シュティフツング社(Diehl Stiftung & Co KG):ドイツの非公開工業グループであり、防衛電子機器部門を運営しており、欧州の軍用および商用プログラム向けにキャビン管理システム、酸素システム、アビオニクス統合ソリューションを提供しています。

HRスミス・グループ(HR Smith Group of Companies):英国を拠点とする航空電子機器および航空機搭載システム専門企業であり、回転翼機および固定翼機プラットフォーム向けに複合アンテナ、雷保護システム、アビオニクス統合ソリューションに注力しています。

2023年3月:レオナルドS.p.Aは、イタリア国防省空軍兵器・耐空性総局のArmaereoと、C-27J戦術輸送機用の新しいアビオニクス構成の開発、統合資格取得、および認証をカバーする契約を締結しました。このプログラムの範囲には、一般的な航空機システム、自己防衛システム、およびフライトシミュレーターのアップグレードも含まれており、イタリア空軍にとって包括的な複数年にわたるアビオニクス近代化コミットメントを意味します。

2022年11月:BAEシステムズPLCは、ドイツ、スペイン、英国、イタリアの空軍プラットフォーム向けのユーロファイター・タイフーンアビオニクスシステムのサービスとサポートに8,900万ドルの契約を獲得しました。この契約は5年間を対象とし、欧州で最も運用上重要な戦闘機プログラムの一つであるミッションクリティカルなアビオニクススイートの持続的なエンジニアリングサポートと保守を含みます。

2023年:欧州航空安全機関は、ADS-B Out義務化の実施期限を進展させ続け、追加の商用および一般航空オペレーターにフリート全体でのアビオニクス改修プログラムの完了を義務付け、複数の欧州アビオニクスサプライヤー間で調達活動を生成しました。

2022年~2023年:エアバスは、A320neoファミリーの生産目標を正式に加速させ、欧州のサプライヤーネットワーク全体でアビオニクス供給契約の比例的な増加を引き起こしました。タレスとサフランは両社とも、増大する生産率需要に対応するための設備拡張投資を発表しました。

2023年:SESARデプロイメントマネージャーは、欧州加盟国全体でのPBN実施マイルストーンに関する継続的な進捗を報告し、精密進入手順に対するアビオニクス遵守率が著しく進展したことを確認しました。これは、地域およびチャーターオペレーター間での継続的なアップグレード調達活動を正当化するものです。

欧州航空機アビオニクス市場は、防衛支出プロファイル、商用フリート規模、および産業遺産に基づいて、主要なサブ地域間で需要の強度に大きな地理的集中が見られます。

英国は、欧州のアビオニクス市場において最も成熟しており、最も価値の高いサブ市場の一つです。BAEシステムズ、コブハム、ロールス・ロイスを含む深い防衛産業基盤に支えられ、英国はタイフーン、F-35B、テンペスト次世代戦闘機開発などの国内軍事プログラムと、ブリティッシュ・エアウェイズやイージージェットなどの航空会社が運航する大規模な商用フリートの両方を通じてアビオニクス需要を創出しています。英国のサブ市場は、国防省の予算コミットメントの増加に続き、防衛アビオニクスアップグレードが最も直接的な需要触媒となって、年間推定4.8~5.0%で成長しています。

ドイツは経済規模で大陸欧州最大のサブ市場であり、ルフトハンザグループの大規模な商用フリート、エアバスのドイツ生産施設、およびドイツ連邦軍の近代化プログラムによってアビオニクス需要が推進されています。ドイツのアビオニクス市場は、NATOのGDPの2%目標に向けた防衛支出増加への政府のコミットメントと、ユーロドローンおよび将来戦闘航空システムプログラムへの積極的な参加によって支えられ、年間約5.2%で成長しています。

フランスは、主要な需要源と産業供給ハブの両方として独自の地位を占めています。サフラン、タレス、ダッソー・アビエーションの存在は、調達と製造が密接に配置された深く統合された国内バリューチェーンを形成しています。ラファール輸出の成功やMALE RPASプログラムを含むフランスの防衛プログラムは、高いアビオニクス調達レベルを維持しています。フランスのサブ市場は、年間推定5.5%で成長しており、西欧で最も急速に拡大している市場の一つとなっています。

イタリアは、レオナルドS.p.Aの広範なプログラムポートフォリオ、陸軍、海軍、空軍のプラットフォームにわたる活発な軍事近代化、および増加する商用フリート更新活動によって牽引され、欧州内で新たな成長市場となっています。2023年3月のC-27Jアビオニクス契約は、イタリア軍用アビオニクスプログラムのパイプラインを例示しています。イタリアのサブ市場は、2033年まで年間約5.8%で成長すると予測されており、地域内で最も急速に成長している国別市場の一つとして位置づけられています。

北欧諸国およびベネルクス諸国は、絶対的な規模では小さいものの、航空交通管制の近代化、RPAS統合プログラム、および主要な欧州航空ハブを中心に集中する整備・修理・オーバーホール活動を通じて、専門的なアビオニクス需要に貢献しています。

欧州航空機アビオニクス市場を支えるサプライチェーンは、半導体製造、先端材料調達、電子アセンブリ、およびシステム統合にわたる多層的でグローバルに分散されたネットワークです。2025年から2033年の期間における市場動向を予測するためには、その構造的脆弱性を理解することが不可欠です。

最も上流のレベルでは、アビオニクスハードウェアは、特定用途向け集積回路、フィールドプログラマブルゲートアレイ、放射線耐性プロセッサを含む先端半導体に根本的に依存しています。台湾と韓国における先端ノード半導体製造の集中は、欧州のアビオニクスメーカーがバッファー在庫戦略と多源化資格取得プログラムを通じて対処せざるを得ない慢性的な地政学的供給リスクをもたらしています。2021年から2022年の供給不足サイクル中に52週間を超えた半導体リードタイムは、部分的に正常化されたものの、2020年以前の基準よりも依然として高水準にあり、生産の柔軟性を構造的に制約しています。

希土類元素、特にネオジム、ジスプロシウム、

日本のアビオニクス市場は、成熟した高度技術経済を背景に、堅調な成長を続けています。市場規模に関する直接的なデータは限られているものの、防衛費の増加と民間航空機の近代化需要が主要な成長要因となっています。近年、日本の防衛予算はGDP比1%を超える水準に達し、2027年度までに2%への増加を目指す国家安全保障戦略が掲げられており、これにより軍用アビオニクスへの大規模な投資が予想されます。民間航空分野では、日本航空(JAL)や全日本空輸(ANA)などの主要キャリアが運航する機材の更新・アップグレードサイクルが進行しており、国際民間航空機関(ICAO)や国土交通省航空局(JCAB)の最新規制への適合、燃費効率向上、安全性強化がアビオニクス需要を牽引しています。欧州市場と同様に、コックピットのデジタル化、AIの統合、リアルタイム接続性といったグローバルトレンドも、日本市場におけるイノベーションと投資を促進しています。

日本市場で支配的な存在感を示すのは、三菱重工業、川崎重工業、SUBARU(航空宇宙カンパニー)といった国内航空機メーカー兼インテグレーターです。アビオニクスシステム供給では、三菱電機、東芝、日本航空電子工業(JAE)などの国内企業が重要な役割を担っています。また、ハネウェル・ジャパン、タレス・ジャパン、GEアビエーション・ジャパン、コリンズ・エアロスペース・ジャパン(RTX傘下)といった主要な海外アビオニクスメーカーの日本法人も、広範な製品とサービスを提供し、市場競争を形成しています。

規制面では、JCABが民間航空機の耐空性基準と運用要件を監督しており、これはICAOの国際基準に密接に準拠しています。特にパフォーマンスベースナビゲーション(PBN)やADS-B OutのようなICAOのマンデートは、日本の航空会社にとってアビオニクスアップグレードの必須要件となっています。軍事アビオニクスに関しては、防衛省の航空幕僚監部および防衛装備庁(ATLA)が調達と規格を管理しています。国内の部品・システムには日本工業規格(JIS)が適用されることもありますが、航空宇宙産業ではRTCA DO-178C/254などの国際的な航空電子機器開発標準も広く採用されています。

流通チャネルとしては、民間および軍事部門ともに、アビオニクスメーカーから国内の航空機メーカー、航空会社、または防衛省への直接販売が主流です。長期契約や強固なOEMとの関係構築が重要視されます。一般航空市場は規模が小さいものの、専門の代理店やMRO(整備・修理・オーバーホール)施設を通じてアビオニクス機器が供給されます。日本市場の顧客は、安全性、信頼性、高精度、品質へのこだわりが非常に強く、製品性能だけでなく、包括的なアフターサポートや技術支援も重視する傾向があります。一度確立された信頼関係は長く続く特徴があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.37% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

2020年以降、欧州のアビオニクス需要は、民間航空便の再開とNATO加盟国全体での防衛近代化予算の加速を背景に回復しました。市場は構造的にデジタルアビオニクスアーキテクチャとオープンスタンダードシステムへと移行しており、従来の独自プラットフォームへの依存を減らしています。市場は2033年までに約194.5億米ドルに達し、5.37%のCAGRで拡大すると予測されています。

タレス、サフラン、ハネウェル・インターナショナル・インクは、OEMとの強固な統合契約と商用および軍用プラットフォーム全体にわたる認定アビオニクススイートを活用し、主要なプレーヤーとなっています。RTXコーポレーションとノースロップ・グラマンは、多国籍ユーロファイター・タイフーンのサポート契約を含む長期的な防衛プログラムの囲い込みにより、競争上の優位性を維持しています。BAEシステムズがドイツ、スペイン、英国、イタリアにわたるユーロファイターのアビオニクス整備で8900万米ドルの契約を獲得したことは、既存企業の優位性が持続していることを示しています。

欧州は、主にタレス、サフラン、ディールを通じて認定アビオニクスシステムの純輸出国として機能する一方で、主に米国のサプライヤーから調達される先進的な半導体ベースのアビオニクス部品の輸入国でもあります。NATO内の国境を越えた防衛調達フレームワークとEUの防衛基金は、国内の主要請負業者に有利な構造的な欧州内貿易の流れを生み出しています。米国製のアビオニクス技術、特にハネウェルとRTXからのものは、オフセットおよび共同生産協定を通じて欧州のプラットフォームに引き続き浸透しています。

2022年11月、BAEシステムズPLCは、ドイツ、スペイン、英国、イタリアにわたるユーロファイター・タイフーンのアビオニクス整備を5年間行う8900万米ドルの契約を獲得しました。2023年3月には、レオナルドS.p.Aがイタリアのアルマエレオ総局と、C-27J航空機のアビオニクス開発、統合、認証(自己防衛システムとフライトシミュレーターのアップグレードを含む)をカバーする契約を締結しました。これらの契約は、新規調達よりもプラットフォームの近代化に対する欧州防衛部門の継続的な投資を反映しています。

欧州の航空規制当局とOEMは、燃料効率の最適化、排出量削減のための飛行経路管理、持続可能な航空燃料(SAF)運用との互換性をサポートするアビオニクスシステムを優先しています。EUグリーンディールへのコミットメントは、航空会社や防衛運用者に、より低い消費電力プロファイルを持つ飛行管理システムへのアップグレードを促しています。ハネウェルやサフランなどの企業は、次世代アビオニクスをネットゼロ航空目標を実現する技術として積極的に位置づけ、EUの防衛および民間航空の枠組みの下での調達評価にESG基準を組み入れています。

EASAおよびMIL-SPEC規格に基づく規制認証は、数年かかる資本集約的な障壁を生み出し、新規参入者を十分な資本を持つ既存企業に事実上限定しています。通信アビオニクスにおけるローデ・シュワルツや飛行管理におけるタレスのように、現行のプラットフォームに組み込まれているアビオニクスサプライヤーは、20〜30年にわたる長期プログラムライフサイクルから恩恵を受けています。安全上重要なソフトウェアの知的財産は、OEMの認定要件と相まって、RTXコーポレーションやL3ハリス・テクノロジーズなどの確立されたプレーヤーの間で市場シェアをさらに強固なものにしています。