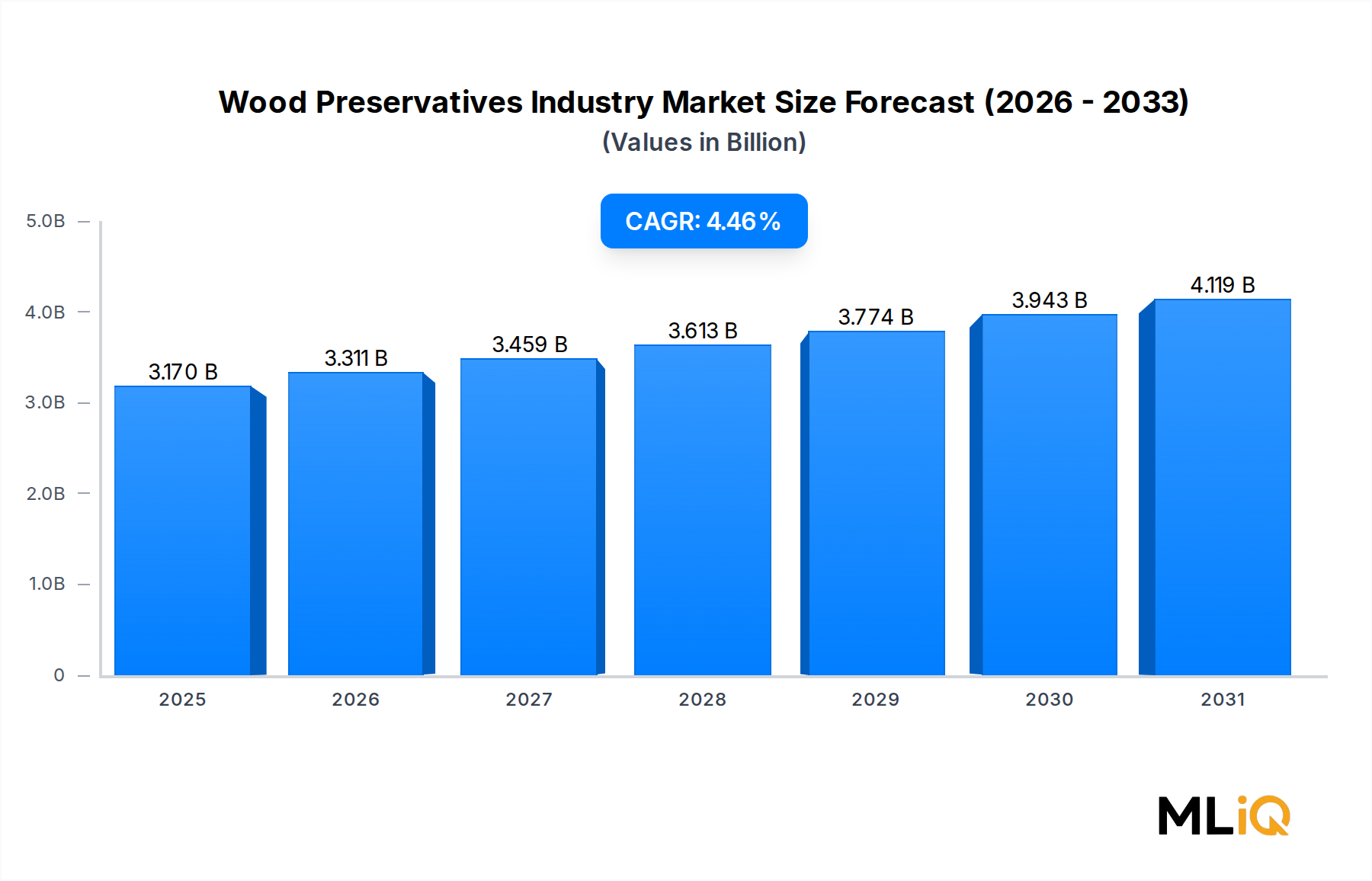

Der globale Markt der Holzschutzmittelindustrie wird im Basisbewertungszeitraum auf 3,17 Milliarden USD (ca. 2,95 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer jährlichen Wachstumsrate (CAGR) von 4,46% expandieren. Diese anhaltende Wachstumskurve spiegelt das Zusammentreffen von steigender globaler Bautätigkeit, beschleunigter Möbelproduktion und expandierenden Infrastrukturinvestitionen in Industrie- und Schwellenländern wider.

Der Markt wird grundsätzlich durch die doppelte Notwendigkeit untermauert, die Lebensdauer von Holz zu verlängern und immer strengere Baustandards einzuhalten. Holzschutzmittel – darunter wasserbasierte, ölbasierte und spezialchemische Formulierungen – schützen Bau- und Dekorationsholz vor biologischem Abbau durch Pilze, Insekten und Meerbohrer. Da Holz aufgrund seiner Kosteneffizienz, ästhetischen Eigenschaften und relativen Nachhaltigkeit im Vergleich zu Stahl und Beton ein bevorzugtes Material im Wohn-, Gewerbe- und Infrastrukturbau bleibt, wächst die Nachfrage nach effektiven Schutzbehandlungen parallel dazu weiter.

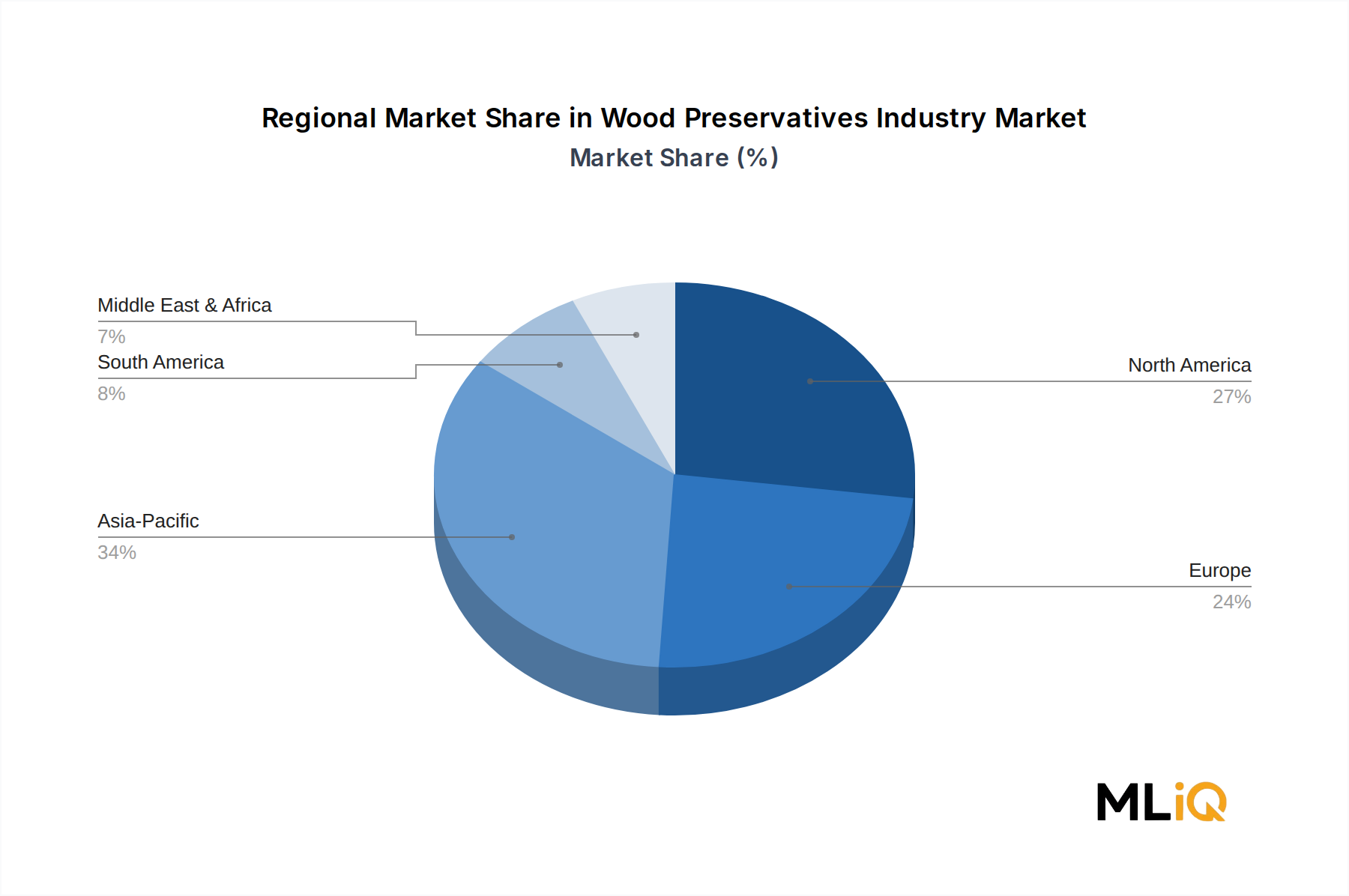

Zu den Makro-Rückenwinden, die den Markt antreiben, gehört die rasche Urbanisierung in der Region Asien-Pazifik und Subsahara-Afrika, die den Wohnungsbau ankurbelt und dadurch den Verbrauch von behandeltem Schnittholz erhöht. In Nordamerika und Europa hält die Renovierungs- und Sanierungsaktivität im alternden Gebäudebestand die Nachfrage nach Schutzmitteln aufrecht, auch wenn die Neubauraten mit den Zinssatzzyklen schwanken. Der Wohnungsbausektor wird als dominantes Endverbrauchersegment identifiziert, und diese Dynamik wird voraussichtlich über den gesamten Prognosezeitraum anhalten.

Darüber hinaus schafft der globale Vorstoß zu nachhaltiger Forstwirtschaft und zertifiziertem Holz (FSC, PEFC) neue Möglichkeiten für Schutzmittelchemikalien, die den Anforderungen von Umweltzeichen entsprechen, und eröffnet eine Premium-Produktebene, die höhere Margen erzielt. Hersteller investieren in schadstoffarme, biobasierte und wasserbasierte Formulierungen als Alternativen zu herkömmlichen lösungsmittelbasierten Systemen, um sowohl dem regulatorischen Druck als auch den Beschaffungspräferenzen großer gewerblicher Bauherren gerecht zu werden.

Die Wettbewerbslandschaft ist moderat konsolidiert, wobei multinationale Spezialchemieunternehmen einen erheblichen Anteil halten, zusammen mit regionalen Akteuren, die lokales Formulierungswissen anbieten. Strategische Fusionen und Joint Ventures – insbesondere solche, die auf Biozid-Innovation und die Integration erneuerbarer Rohstoffe ausgerichtet sind – gestalten die Angebotsseite des Marktes neu.

Für die Zukunft wird erwartet, dass der Markt der Holzschutzmittelindustrie bis zum Ende des Prognosezeitraums 4,5 Milliarden USD übertreffen wird, angetrieben durch Volumenwachstum in der Region Asien-Pazifik und Wertwachstum in westlichen Märkten, wo Premium-, VOC-arme und REACH-konforme Formulierungen zunehmend vorgeschrieben werden. Das Zusammenspiel von Umweltregulierung, steigendem Holzverbrauch und Innovation in der Materialwissenschaft positioniert diesen Markt für eine stabile, sich verstärkende Expansion in allen wichtigen geografischen Regionen.