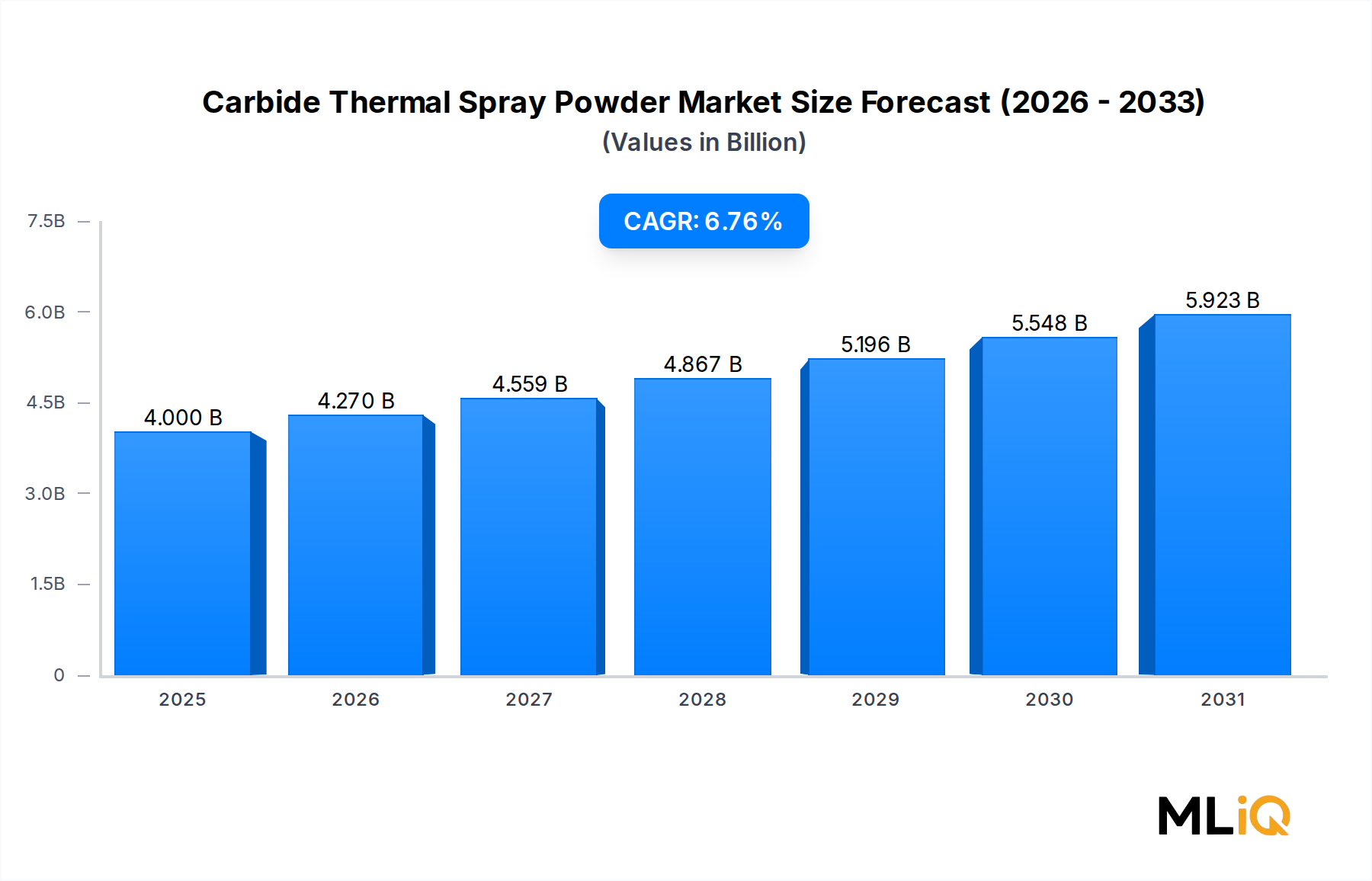

Der globale Markt für Hartmetall-Thermospritzpulver wird im Basisjahr 2025 auf rund 4 Milliarden USD (ca. 3,7 Milliarden €) geschätzt und soll im Prognosezeitraum bis Ende 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,76% expandieren. Diese Entwicklung positioniert den Markt so, dass er seinen absoluten Wert bis zum Ende des Jahrzehnts mehr als verdoppeln wird, angetrieben durch die Konvergenz von industrieller Modernisierung, strengen Anforderungen an Verschleiß- und Korrosionsbeständigkeit sowie steigenden Ausgaben im Luft- und Raumfahrt- und Energiesektor.

Hartmetall-Thermospritzpulver – hauptsächlich Wolframkarbid-, Chromkarbid- und Molybdän-basierte Formulierungen – sind technische Beschichtungen, die auf Bauteiloberflächen aufgebracht werden, um die Lebensdauer zu verlängern, die tribologische Leistung zu verbessern und ungeplante Wartungsausfallzeiten zu reduzieren. Ihre Anwendung erstreckt sich über die Luft- und Raumfahrt, die Automobilindustrie, die Öl- und Gasindustrie, die Energieerzeugung und industrielle Gasturbinen, was die breite industrielle Relevanz der Oberflächentechnik als Kostenreduzierungsstrategie widerspiegelt.

Zu den wichtigsten Nachfragetreibern gehören der umfangreiche Verbrauch von Wolfram-Kobalt (WC-Co)-Beschichtungen in hochverschleißfesten Luft- und Raumfahrt- sowie Industrieturbinenkomponenten, wachsende Anforderungen an den Korrosionsschutz von Oberflächen in Offshore-Öl- und Gasinfrastrukturen und die zunehmende Beschaffung von kundenspezifischen Legierungspulverformulierungen, die exakte Leistungsanforderungen erfüllen. Insbesondere der Luft- und Raumfahrtsektor hat sich zu einem dominierenden Zugfaktor entwickelt: Da die kommerzielle Luftfahrt ihre Flottenauslastungsraten vor der Pandemie wieder erreicht und übertrifft, beschleunigen die MRO-Ausgaben (Maintenance, Repair, and Overhaul) für die Überholung von Turbinenschaufeln, die Neubeschichtung von Fahrwerken und den Schutz von Strukturbauteilen die Nachfrage nach Hochleistungs-Hartmetallspritzpulvern.

Zu den makroökonomischen Rückenwinden, die die Marktexpansion verstärken, gehören globale Investitionen in die Energiewende, die Kapitaleinsätze in Gasturbineninfrastruktur und Windenergiekomponenten vorantreiben; erhöhte Verteidigungsbeschaffungen in NATO- und Asien-Pazifik-Staaten; und die beschleunigte Elektrifizierung industrieller Prozesse, die Oberflächenmaterialien erfordert, die erhöhten thermischen und mechanischen Belastungen standhalten können.

Auf der Seite der Einschränkungen bleiben Inkonsistenzen in der Prozesszuverlässigkeit bei der Hochgeschwindigkeits-Sauerstoff-Brennstoff (HVOF)- und Plasmaspritzbeschichtung ein anhaltendes Problem, insbesondere für Anwender der Stufen 2 und 3, denen fortschrittliche Qualitätskontrollsysteme fehlen. Darüber hinaus stellt die steigende Wettbewerbsfähigkeit keramischer Thermospray-Beschichtungen – insbesondere Zirkonoxid-basierter Wärmedämmschichten – eine Substitutionsbedrohung in bestimmten Hochtemperatur-Luft- und Raumfahrtanwendungen dar, bei denen Hartmetallbeschichtungen an Leistungsgrenzen stoßen.

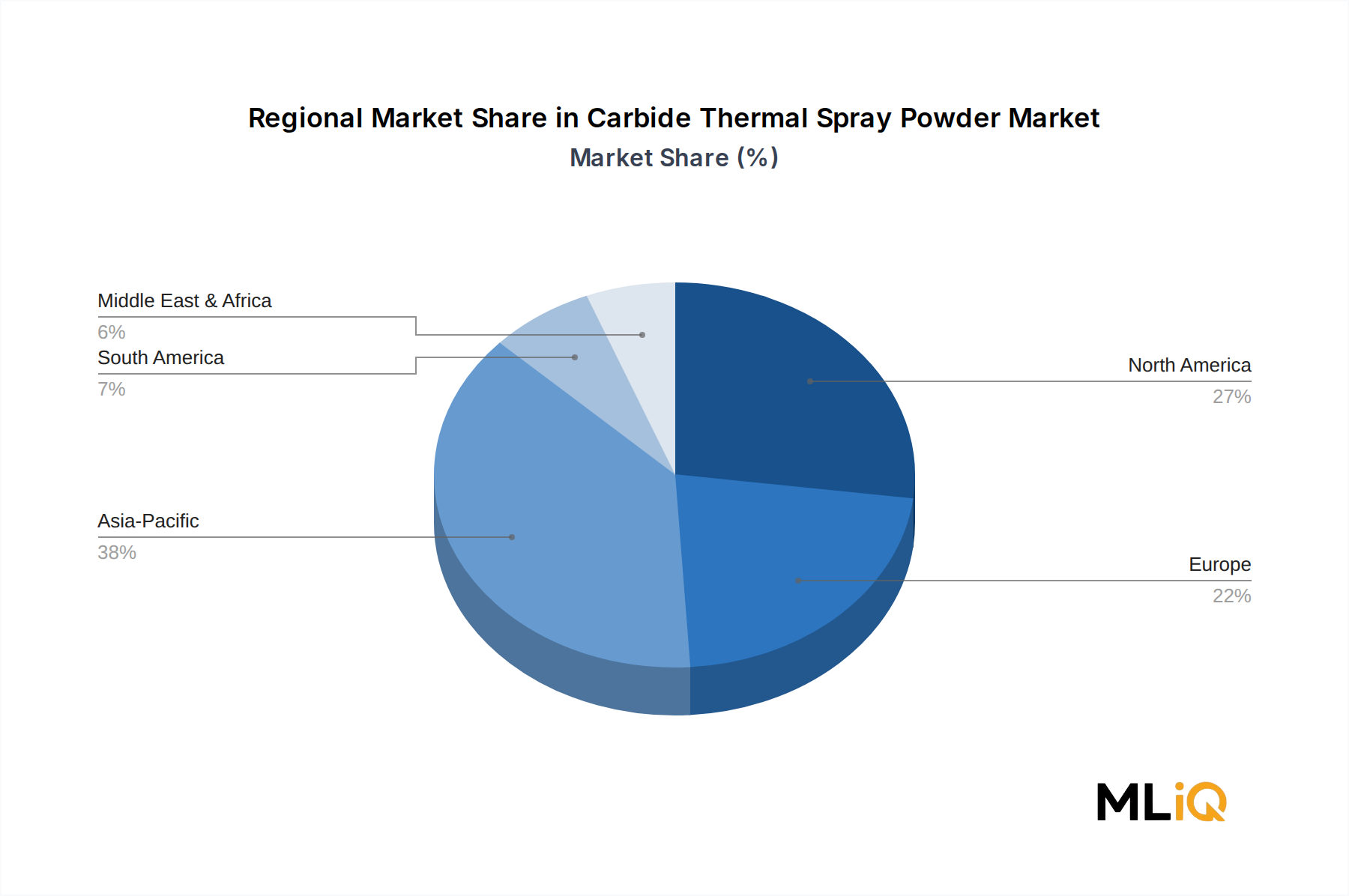

Mit Blick auf 2033 wird erwartet, dass der Markt von einer beschleunigten Adoption in Schwellenländern, insbesondere China, Indien und Südostasien, profitieren wird, wo die Industrialisierung der Luftfahrt-, Energie- und Petrochemiesektoren strukturell neue Nachfragepools schafft. Die Integration der additiven Fertigung mit Thermospray-Prozessen sowie Fortschritte in der Synthese nanostrukturierter Hartmetallpulver werden voraussichtlich hochpreisige Produktsegmente schaffen, die sowohl das Umsatzwachstum als auch die Margenexpansion für führende Pulverhersteller unterstützen werden.