Innerhalb des Polytetrahydrofuran-Marktes stellt das Anwendungssegment Spandex-Fasern den größten Umsatzträger dar, der im Jahr 2024 konstant etwa 60–65 % des gesamten globalen PolyTHF-Verbrauchs ausmacht. Diese Dominanz ist eher strukturell als zyklisch und wurzelt in der chemischen Wesentlichkeit von PolyTHF als Weichsegment-Vorläufer in der Spandex-Synthese.

Spandex, oder Elastan, ist ein segmentiertes Polyurethan-Polyharnstoff-Copolymer, dessen außergewöhnliche Dehnungs- und Rückstellfähigkeiten direkt von langkettigen PolyTHF-Weichsegmenten herrühren, die sich mit starren Diisocyanat-Hartsegmenten abwechseln. Es hat sich bisher kein technisch oder wirtschaftlich wettbewerbsfähiger Ersatz für PolyTHF in der gängigen Spandex-Herstellung etabliert, was einen dauerhaften Nachfragegraben schafft. Standard-Spandex-Qualitäten verwenden typischerweise PolyTHF mit Molekulargewichten im Bereich von 1.000–2.000 Da, wobei höher-Denier-Spezialfasern zunehmend eine engere Molekulargewichtsverteilung erfordern.

Der Spandex-Fasermarkt selbst ist zügig gewachsen, mit einer geschätzten globalen CAGR von 6–8 % bis Anfang der 2020er Jahre, angetrieben durch den strukturellen Wandel hin zu Stretchstoffen in Freizeitkleidung, Activewear, Unterwäsche und medizinischen Textilien. Jeder Prozentpunkt des Penetrationsgewinns in der globalen Stoffproduktion führt direkt zu einem proportionalen Anstieg der PolyTHF-Nachfrage und schafft so einen zuverlässigen Langzeit-Nachfragekorridor.

Zu den wichtigsten Akteuren, die das Spandex-verknüpfte Segment der PolyTHF-Nachfrage verankern, gehören:

- BASF: Als deutscher Chemiekonzern ist BASF ein wichtiger Lieferant von PolyTHF für Spandex-Hersteller und andere Polymerproduzenten.

- INVISTA (der Hersteller der Marke LYCRA): Ein wichtiger Akteur im Spandex-Segment, der seine Präsenz in Europa durch Liefervereinbarungen stärkt.

- Hyosung Chemical Fiber: Der weltweit zweitgrößte Spandex-Produzent, der einen erheblichen Eigenbedarf an PolyTHF erzeugt und aktiv die Lieferkette optimiert, um Input-Kostenvariabilität zu managen.

- Formosa Asahi Spandex: Ein Joint Venture, bekannt für hochwertige Spandex-Produktion in Asien, mit einem vorgelagerten Interesse an der Sicherstellung einer stabilen PolyTHF-Versorgung zur Unterstützung seiner wachsenden Faserproduktionskapazität.

- Jianfeng Chemical: Ein aufstrebender chinesischer Produzent, der die heimischen Spandex- und Polyurethansegmente mit preislich wettbewerbsfähigen PolyTHF-Qualitäten bedient, unterstützt durch eine expandierende Produktionsinfrastruktur.

Diese Hersteller betreiben integrierte oder quasi-integrierte Lieferketten und schließen oft langfristige PolyTHF-Abnahmevereinbarungen mit vorgelagerten Produzenten wie BASF, Korea PTG und Dairen Chemical Corporation ab. Die Tendenz zur vertikalen Integration bei großen Spandex-Produzenten moderiert die Volatilität des Spotmarktes, kann aber zu geschlossenen Nachfragesilos führen, die unabhängige PolyTHF-Distributoren einschränken.

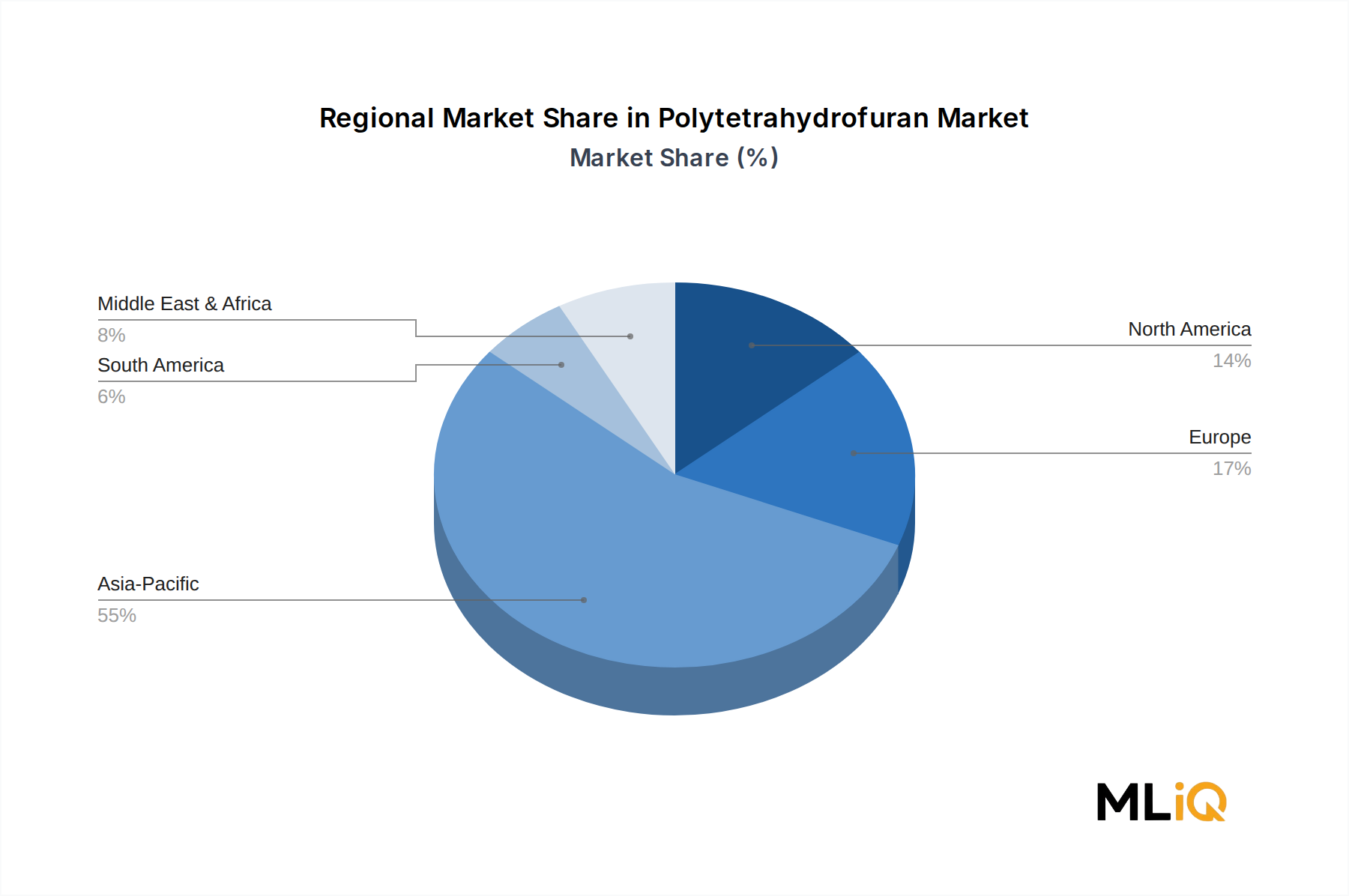

Geografisch dominiert China die Spandex-Produktionskapazität und beherbergt im Jahr 2024 mehr als 70 % der weltweit installierten Nennkapazität, wobei Hyosung Chemical Fiber und Jianfeng Chemical zu den prominentesten heimischen Kapazitätshaltern gehören. Indien hat sich zum am zweitschnellsten wachsenden Spandex-Nachfragemarkt entwickelt, angetrieben durch sein expandierendes heimisches Textilproduktionsökosystem und den exportorientierten Bekleidungssektor. Südkorea, historisch ein Spandex-Innovationszentrum, behauptet Vorteile bei hochwertigen Spezialqualitäten.

Der Marktanteil des Segments bleibt nicht nur stabil, sondern konsolidiert sich allmählich weiter, da die Konsumdurchdringung in Entwicklungsmärkten zunimmt. In Märkten wie Südostasien, Subsahara-Afrika und Lateinamerika steigt der Spandex-Anteil pro Kleidungsstück immer noch von niedrigen Ausgangsniveaus an und liefert inkrementelle Nachfragezuwächse, die sich jährlich zu einem bedeutsamen PolyTHF-Volumenwachstum summieren.

Die Prämienbildung von Qualitäten ist ein kritischer Subtrend. Hochleistungs-Spandex-Anwendungen – einschließlich Kompressionssportbekleidung, medizinischer Strümpfe und Badebekleidung – erfordern PolyTHF mit strengeren Spezifikationen bezüglich Molekulargewichtsverteilung, Viskosität und Farbe. Diese Premium-Qualitäten erzielen 15–25 % höhere Preisprämien gegenüber Standardqualitäten, was Produzenten wie BASF und INVISTA Anreize gibt, in Qualitätskontrollinfrastruktur und Spezialitätenportfolios zu investieren.

Mit Blick nach vorn sichert der anhaltende globale Aufstieg von Activewear und Athleisure als normalisierte Modekategorien, kombiniert mit der demografischen Alterung (die den Einsatz medizinischer Kompressionskleidung vorantreibt), dass das Spandex-Faser-Anwendungssegment seine dominante Position auf dem Polytetrahydrofuran-Markt für den absehbaren Prognosezeitraum beibehalten wird.