1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Weizenproteinisolate-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Weizenproteinisolate-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

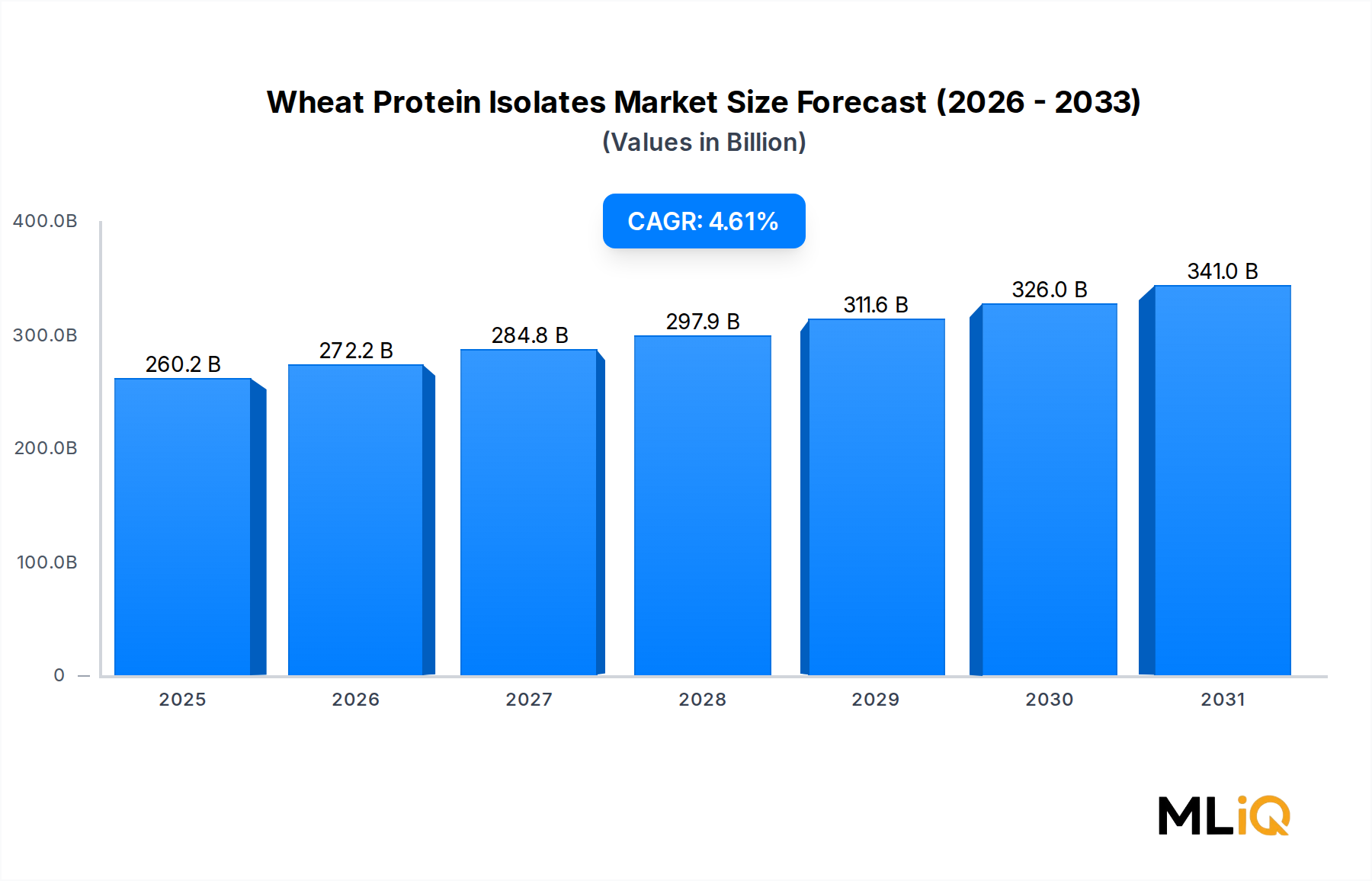

Der globale Markt für Weizenproteinisolate wurde im Jahr 2024 auf 260,24 Milliarden USD (ca. 240 Milliarden €) geschätzt und wird voraussichtlich im Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,61% expandieren. Diese anhaltende Wachstumstendenz spiegelt eine Vielzahl struktureller Nachfragesignale in den Segmenten Lebensmittelherstellung, Nutrazeutika und Tierernährung wider, die durch die breitere globale Verlagerung hin zu proteinreichen, pflanzlichen Zutatensystemen untermauert werden.

Weizenproteinisolate – gekennzeichnet durch Proteinkonzentrationen von 75%, 85% und 90% und mehr – dienen als funktionell vielseitige Zutaten in Anwendungen, die von stärkebasierten Lebensmitteln und verarbeiteten Fleischalternativen bis hin zu zerkleinerten Meeresfrüchteprodukten und Aquakulturfutterbindemitteln reichen. Ihre einzigartigen viskoelastischen Eigenschaften, ihre Kostenwettbewerbsfähigkeit im Vergleich zu tierischen Proteinen und die Skalierbarkeit der Produktion aus bestehenden Weizenmühleninfrastrukturen positionieren sie als bevorzugte Wahl unter großen Lebensmittelherstellern.

Wichtige Nachfragetreiber sind der weltweite Anstieg vegetarischer und flexitarischer Ernährungsweisen, die beschleunigte Verbreitung von proteinreichen Back- und Snackprodukten in Nordamerika und Europa sowie die zunehmende Nutzung in verarbeiteten Meeresfrüchte- und Fleischanwendungen im gesamten asiatisch-pazifischen Raum. Das wachsende Verbraucherbewusstsein für Sättigung, Muskelerholung und funktionelle Ernährung fördert die Akzeptanz sowohl im Einzelhandel als auch in der Gastronomie.

Makro-Rückenwinde, die die Marktexpansion verstärken, umfassen günstige Agrarpolitik in der Europäischen Union, die die Produktion von Weizen-Derivaten unterstützt, Investitionen in Präzisionsfermentations- und Extraktionstechnologien, die die Proteinreinheitsausbeuten verbessern, und die zunehmende regulatorische Akzeptanz von Weizenproteinkonzentraten und -isolaten in Säuglingsnahrung und klinischen Lebensmittelformulierungen in mehreren Schwellenländern.

Aus regionaler Sicht machen Europa und Nordamerika zusammen den Großteil des aktuellen Umsatzes aus, angetrieben durch reife Lebensmittelverarbeitungssysteme und etablierte regulatorische Rahmenbedingungen. Der asiatisch-pazifische Raum entwickelt sich jedoch zum am schnellsten wachsenden regionalen Markt, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und eine beschleunigte Industrialisierung der Lebensmittelverarbeitung in China und Indien.

Die Wettbewerbsintensität bleibt hoch. Spezialisierte deutsche Produzenten wie CRESPEL & DEITERS GMBH AND CO. KG und Kroener Staerke stärken ihre Positionen durch anwendungsspezifische Produktportfolios. Gleichzeitig unterhalten global integrierte Zutatenhersteller wie Cargill, Archer Daniels Midland und Roquette Produktionsstätten in mehreren Regionen.

Zukünftig wird das Marktwachstum zunehmend durch das Innovationstempo bei der Extraktionseffizienz, die Nachhaltigkeitsnachweise der Weizenprotein-Lieferketten und die Wettbewerbsdynamik des breiteren Marktes für pflanzliche Proteine geprägt, der weiterhin erhebliches Risikokapital und F&E-Investitionen von Unternehmen weltweit anzieht.

Unter den Produktkonzentrationsstufen innerhalb des Marktes für Weizenproteinisolate stellt die 85% Protein-Klasse das dominante umsatzgenerierende Segment dar, das den größten Anteil der globalen Nachfrage in entwickelten und aufstrebenden Marktanwendungen auf sich vereint. Diese Dominanz ist auf ein optimales Gleichgewicht zwischen funktioneller Leistung, Kosteneffizienz und technischer Kompatibilität mit der größten Bandbreite an Lebensmittelformulierungsanforderungen zurückzuführen.

Die 85%ige Proteinisolatklasse bietet eine überlegene Wasserabsorption, Verbesserung der Teigrheologie und Texturierungsfähigkeit im Vergleich zu Konzentraten niedrigerer Güte, während sie kostengünstiger bleibt als ultrahochreine 90%ige Proteinfraktionen, die zusätzliche Verarbeitungsschritte, Energieverbrauch und Ertragsverluste erfordern. Für Großkunden in den Segmenten verarbeitete Fleischprodukte, Backwaren und Meeresfrüchtebindemittel stellt die 85%-Klasse den optimalen Punkt der Kosten-pro-Funktionseinheit-Optimierung dar.

Im Untersegment der verarbeiteten Fleischprodukte – einer der bedeutendsten Endverbraucherkategorien – werden 85%ige Weizenproteinisolate ausgiebig als Fettersatzstoffe, Feuchtigkeitsspeichermittel und Texturmodifikatoren in Würsten, emulgierten Fleischprodukten und Hybrid-Fleisch-Pflanzen-Formulierungen eingesetzt. Allein diese Anwendung macht einen erheblichen Teil der globalen Nachfrage aus, da Hersteller bestrebt sind, den Fleischgehalt zu erweitern und gleichzeitig ein für den Verbraucher akzeptables Mundgefühl und die Schnittfestigkeit zu erhalten.

Innerhalb der Kategorie stärkebasierter Lebensmittel werden 85%ige Isolate zur Proteinanreicherung von Nudeln, Pasta und Fladenbroten eingesetzt, insbesondere in Märkten wie China, Indien und Japan, wo weizenbasierte Grundnahrungsmittel eine häufig konsumierte Kategorie darstellen. Regionale Hersteller in diesen Märkten setzen zunehmend Weizenproteinisolate als kostengünstiges Mittel ein, um die Anforderungen an Nährwertkennzeichnungen und Proteingehaltsangaben zu erfüllen, ohne die Grundzutatenmatrizen neu zu formulieren.

Zu den Hauptakteuren, die das 85%-Proteinsegment aktiv bedienen, gehören MGP Ingredients, das eine starke kommerzielle Präsenz in der nordamerikanischen Versorgung mit hochreinem Weizenprotein aufgebaut hat, und Roquette, dessen integrierte Weizenverarbeitungsplattform in Frankreich die großvolumige Lieferung dieser Güteklasse an europäische Lebensmittelhersteller unterstützt. Die Manildra Group in Australien dient ebenfalls als wichtiger regionaler Lieferant für Kunden im asiatisch-pazifischen Raum und nutzt ihre vertikal integrierten Weizenmahl- und Proteinextraktionsbetriebe.

Der Anteil des 85%-Proteinsegments am gesamten Markt für Weizenproteinisolate zeigt eher eine moderate Konsolidierung als eine aggressive Expansion, da einige Premium-Lebensmittelmarken und Sporternährungshersteller auf die 90%- und höhere Klasse umsteigen, um sich durch die Proteindichte pro Portion zu differenzieren. Dennoch begünstigt die Volumensökonomie eine anhaltende Dominanz der 85%-Klasse bis 2033, insbesondere in preissensiblen, großvolumigen industriellen Lebensmittelherstellungskontexten.

Die Wettbewerbsstruktur innerhalb dieses Segments ist moderat konzentriert, wobei die fünf größten globalen Anbieter einen Großteil der Produktionskapazität ausmachen. Kapazitätserweiterungsankündigungen von Crop Energies AG (Deutschland) und AB Amilina signalisieren, dass das Angebotswachstum in der 85%-Klasse sorgfältig gesteuert wird, um Preiserosion zu vermeiden und die Margenstabilität für etablierte Produzenten mittelfristig zu unterstützen.

Der Markt für Weizenproteinisolate wird von einer Reihe quantifizierbarer Nachfrage- und Angebotskräfte angetrieben, die jeweils unterschiedliche Auswirkungen auf Wachstumsgeschwindigkeit und Wettbewerbspositionierung haben.

Steigende Nachfrage nach pflanzlichen Proteinen: Die weltweiten Einzelhandelsumsätze mit pflanzlichen Lebensmittelprodukten wuchsen in den frühen 2020er Jahren zweistellig, und obwohl sich das Wachstum moderiert hat, expandiert die Kategorie in den westlichen Kernmärkten weiterhin um etwa 6–8% jährlich. Weizenproteinisolate, als wichtige Texturierungs- und Bindemittel in pflanzlichen Fleischalternativen, sind direkte Nutznießer dieser strukturellen Ernährungsumstellung.

Neuformulierung von verarbeitetem Fleisch: Zunehmender regulatorischer und Verbraucherdruck zur Reduzierung des gesättigten Fettgehalts in verarbeitetem Fleisch hat zu Reformulierungsaktivitäten in der Europäischen Union und Nordamerika geführt. Weizenproteinisolate dienen als funktionale Fettersatzstoffe in emulgierten Fleischsystemen, wobei einige Formulierungen bis zu 20–25% des Fettgehalts ohne Beeinträchtigung der Textur ersetzen.

Aquakultur und Futtermittelbindemittel-Expansion: Die weltweite Aquakulturproduktion überstieg im Jahr 2023 90 Millionen Tonnen und schuf eine anhaltende Nachfrage nach stark bindenden, verdaulichen Proteinquellen in pelletiertem Futter. Weizenproteinisolate, insbesondere im Konzentrationsbereich von 75–85%, gewinnen als Teilersatz für Fischmehl in Fisch- und Garnelenfutter an Bedeutung, wobei Studien Einschlussraten von 5–15% ohne negative Auswirkungen auf die Wachstumsleistung zeigen.

Wichtige Hemmnisse umfassen die Volatilität der Rohstoffpreise: Die globalen Weizenpreise unterlagen zwischen 2021 und 2023 extremen Schwankungen, angetrieben durch geopolitische Störungen und klimabedingte Erntevariabilität, was die Margen für Weizenproteinisolat-Produzenten, deren Rohstoffkosten direkt an die Preise für Weichweizenrohstoffe gekoppelt sind, drückte.

Allergen-regulatorische Barrieren: Weizen ist in den Vereinigten Staaten, der Europäischen Union und mehreren anderen Gerichtsbarkeiten als Hauptnahrungsmittelallergen eingestuft, was eine obligatorische Kennzeichnung erfordert. Dies begrenzt die Marktdurchdringung in allergenfreien und pädiatrischen Ernährungssegmenten und schränkt den adressierbaren Marktbereich um schätzungsweise 10–15% der Premium-Lebensmittelkategorien ein.

Die Wettbewerbslandschaft des Marktes für Weizenproteinisolate ist durch eine Mischung aus großen integrierten Agrarverarbeitungskonglomeraten und spezialisierten regionalen Zutatenherstellern gekennzeichnet. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Teilnehmer:

CRESPEL & DEITERS GMBH AND CO. KG: Ein in Deutschland ansässiger Spezialhersteller von Weizenproteinen mit umfassender Expertise in vitalem Weizengluten und der Produktion hochreiner Isolate. Das Unternehmen pflegt starke Beziehungen zu europäischen Bäckerei- und Fleischverarbeitungskunden, und seine proprietäre Nassfraktionierungstechnologie unterstützt eine konsistente Proteinqualität über saisonale Weizenerntevariationen hinweg.

KROENER STAERKE: Ein deutscher Stärke- und Proteinhersteller mit etablierten Fähigkeiten in der Herstellung von vitalem Weizengluten und Weizenproteinisolaten. Kroener Staerke beliefert europäische Lebensmittelhersteller mit konsistenten, lebensmitteltauglichen Proteinrohstoffen und hält Qualitätszertifizierungen ein, die den EU-Lebensmittelsicherheitsrichtlinien entsprechen.

CROP ENERGIES AG: Ein europäischer Bioethanol- und Nebenproduktspezialist, der Weizenproteinisolate als wertschöpfendes Nebenprodukt von Fermentationsprozessen herstellt. Das Unternehmen mit Sitz in Deutschland profitiert von integrierten Verarbeitungseffizienzen und unterstützt wettbewerbsfähige Preise auf den Massenproteinmärkten.

AB AMILINA: Ein litauischer Stärke- und Proteinverarbeiter mit wachsenden Exportkapazitäten in der gesamten Europäischen Union. AB Amilina hat in den Ausbau seiner Weizenproteinisolatkapazitäten investiert, um osteuropäische und mitteleuropäische Lebensmittelhersteller zu beliefern und von regionalen Weizenüberschüssen zu profitieren.

ROQUETTE: Ein global integrierter Marktführer für pflanzliche Inhaltsstoffe mit Hauptsitz in Frankreich. Roquettes Weizenproteinportfolio profitiert von seiner großtechnischen Nassmahl-Infrastruktur und erheblichen F&E-Investitionen in Texturinnovationen, die auf Anwendungen in Fleischalternativen, Molkereialternativen und klinischer Ernährung abzielen.

MGP INGREDIENTS: Ein führender US-amerikanischer Hersteller von Weizenproteinisolaten mit einem vertikal integrierten Modell, das Getreidebeschaffung, Nassmahlung und Zutatenverpackung umfasst. MGP hat sein Spezialproteinportfolio strategisch erweitert, um Sporternährungs-, pflanzliche Fleisch- und Premium-Backwarensegmente anzusprechen.

AGRIDIENT: Ein US-amerikanisches Distributions- und Verarbeitungsunternehmen, das auf pflanzliche Proteine, einschließlich weizenbasierter Fraktionen, spezialisiert ist. Agridient dient als wichtiger Vermittler, der große Weizenproteinproduzenten mit nordamerikanischen Lebensmittelherstellern verbindet, die kundenspezifische Produkte benötigen.

ARCHER DANIELS MIDLAND: Einer der weltweit größten Agrarverarbeiter mit einem diversifizierten Weizenproteinportfolio, das von Konzentraten bis zu hochreinen Isolaten reicht. Das Unternehmen nutzt sein globales Beschaffungsnetzwerk und seine Kunden-Co-Development-Fähigkeiten, um führende Positionen in wichtigen Endverbraucherbereichen zu behaupten.

CARGILL INC.: Ein globaler Agrar- und Lebensmittelzutatenkonzern mit Weizenprotein-Kompetenzen, die in seine umfassenderen Stärke- und Süßstoffaktivitäten eingebettet sind. Cargills kommerzielle Reichweite in Asien-Pazifik, Nordamerika und Europa ermöglicht eine breite Kundenabdeckung und Lieferkettenredundanz.

MANILDRA GROUP: Australiens größter Weizenverarbeiter und ein wichtiger Lieferant von Weizenproteinisolaten für die Region Asien-Pazifik. Manildras vertikal integrierte Operationen von der Getreideannahme bis zum Versand der fertigen Zutat bieten Liefersicherheit für regionale Kunden in Japan, Südkorea und den ASEAN-Märkten.

Januar 2024: MGP Ingredients kündigte eine Kapazitätserweiterung in seiner Anlage in Atchison, Kansas, an, die darauf abzielt, die Produktion von hochreinen Weizenproteinisolaten zu steigern, um die wachsende Nachfrage von Herstellern pflanzlicher Lebensmittel in Nordamerika zu bedienen.

März 2024: Roquette schloss die Inbetriebnahme einer modernisierten Protein-Fraktionierungslinie an seinem Produktionsstandort Lestrem, Frankreich, ab, die einen höheren Durchsatz von 85%- und 90%-Weizenproteinisolatqualitäten mit verbesserter Konsistenz der Proteinreinheit ermöglicht.

Juni 2024: Die Europäische Behörde für Lebensmittelsicherheit (EFSA) veröffentlichte eine aktualisierte Leitlinie zur Verwendung von Weizenderivaten in Säuglings- und Folgemilchnahrung, wodurch ein klarer definierter Regulierungspfad für Hersteller geschaffen wird, die in pädiatrische Ernährungsanwendungen expandieren möchten.

September 2024: Cargill Inc. schloss einen langfristigen Liefervertrag mit einem großen europäischen Hersteller von pflanzlichem Fleisch für die Lieferung von texturierten Weizenprotein-Inhaltsstoffen ab, was eine der größten im Segment in diesem Jahr verzeichneten Volumenverpflichtungen darstellt.

November 2024: AB Amilina kündigte eine Investition von rund 15 Millionen € in seine Anlage in Panevėžys, Litauen, an, um die Extraktionskapazität für Weizenstärke und Nebenproduktproteine zu erweitern, wobei die schrittweise Inbetriebnahme bis zum dritten Quartal 2025 abgeschlossen sein soll.

Februar 2025: Die Manildra Group sicherte sich einen neuen Exportvertrag für die Lieferung von Weizenproteinisolat an einen südkoreanischen Aquakulturfutterhersteller, was die wachsende regionale Akzeptanz von Weizenprotein in Fischmehl-Ersatzanwendungen widerspiegelt.

Die globale Umsatzverteilung über die Regionen innerhalb des Marktes für Weizenproteinisolate spiegelt eine etablierte Aufteilung zwischen reifen, konsumstarken westlichen Märkten und dynamischen, sich schnell industrialisierenden Volkswirtschaften im asiatisch-pazifischen Raum wider.

Europa: Europa stellt den größten einzelnen regionalen Markt dar und machte im Jahr 2024 schätzungsweise 35–38% des globalen Umsatzes aus. Deutschland, Frankreich, das Vereinigte Königreich und die Benelux-Länder sind die primären Verbrauchszentren, angetrieben durch robuste Lebensmittelverarbeitungsindustrien und die langjährige Einbindung von vitalem Weizengluten und Proteinisolaten in der Bäckerei-, Fleisch- und Süßwarenherstellung. Die strengen Lebensmittelqualitätsstandards und Nachhaltigkeitsauflagen der Region beschleunigen die Premiumisierung hin zu Proteinklassen mit höherer Reinheit. Die regionale CAGR wird bis 2033 auf etwa 3,8–4,2% geschätzt.

Nordamerika: Nordamerika hält den zweitgrößten Umsatzanteil, etwa 28–30% des globalen Gesamtumsatzes im Jahr 2024. Die Vereinigten Staaten sind der dominierende nationale Markt, angetrieben durch ein hohes Verbraucherbewusstsein für pflanzliche Ernährung und die weit verbreitete Einführung von Weizenproteinisolaten in der Sporternährung und bei der Neuformulierung verarbeiteter Lebensmittel. Kanada und Mexiko stellen kleinere, aber wachsende Verbraucherbasen dar. Die regionale CAGR wird auf 4,0–4,5% geschätzt.

Asien-Pazifik: Asien-Pazifik ist unzweifelhaft die am schnellsten wachsende Region, mit einer geschätzten CAGR von 5,8–6,2% über den Prognosezeitraum. China und Indien sind die primären Wachstumstreiber, angetrieben durch Urbanisierung, wachsende Ernährungsansprüche der Mittelschicht und die Industrialisierung der Lebensmittelverarbeitung. Japan und Südkorea weisen eine anspruchsvolle Nachfrage nach Premium-Proteinisolatqualitäten in funktionellen Lebensmitteln und Aquakulturanwendungen auf. Es wird erwartet, dass die Region ihren Umsatzanteil mit Europa bis 2033 erheblich aufholen wird.

Südamerika: Südamerika, angeführt von Brasilien und Argentinien, stellt einen aufstrebenden, aber volumenmäßig bedeutenden Markt dar, dessen Nachfrage in Anwendungen für verarbeitetes Fleisch und Futtermittelbindemittel verankert ist. Die regionale CAGR wird auf 4,1% geschätzt, unterstützt durch das Wachstum der integrierten Proteinproduktion, angetrieben durch expandierende Agrarverarbeitungssektoren.

Naher Osten & Afrika: Diese Region macht derzeit den kleinsten Umsatzanteil aus, zeigt aber ein überdurchschnittliches Wachstumspotenzial, insbesondere in der Türkei, den GCC-Ländern und Südafrika, wo Investitionen in die Lebensmittelverarbeitung und Proteinanreicherungsauflagen zunehmen. Die regionale CAGR wird auf etwa 4,5–5,0% prognostiziert.

Die technologische Transformation gestaltet die Produktionsökonomie, die Proteinqualitätsstandards und die Anwendungsgrenzen innerhalb des Marktes für Weizenproteinisolate neu, wobei drei Kerninnovationsbereiche die konzentriertesten F&E-Investitionen anziehen.

Fortschrittliche Nassfraktionierung und Membranfiltration: Membrantechnologien der nächsten Generation wie Ultrafiltration und Nanofiltration ermöglichen es Produzenten, höhere Proteinreinheitsschwellen – konstant über 90% – mit geringerem Energieaufwand im Vergleich zur herkömmlichen Zentrifugations-basierten Trennung zu erreichen. Unternehmen wie Roquette und CRESPEL & DEITERS GMBH AND CO. KG haben Membrantrennungsmodule in bestehende Nassmahlstraßen integriert und den Wasser- und Energieverbrauch pro Kilogramm produziertem Proteinisolat um schätzungsweise 15–20% reduziert. Die Zeitpläne für die vollständige kommerzielle Einführung dieser Systeme konzentrieren sich auf das Zeitfenster 2025–2028, wobei frühe Anwender voraussichtlich erhebliche Kostenvorteile erzielen werden.

Enzymatische Hydrolyse zur Produktion bioaktiver Peptide: Die kontrollierte enzymatische Verarbeitung von Weizenproteinisolaten zur Herstellung bioaktiver Peptidfraktionen – die auf blutdrucksenkende, antioxidative und immunmodulatorische funktionelle Eigenschaften abzielen – stellt eine Strategie zur Produktwerterhöhung dar. Die F&E-Investitionen in diesem Bereich beschleunigen sich bei Spezialzutatenunternehmen, wobei mehrere Patentanmeldungen in den Jahren 2023 und 2024 im Zusammenhang mit optimierten Hydrolyseprotokollen verzeichnet wurden. Dieser Technologiepfad stärkt direkt die Wettbewerbsdifferenzierung innerhalb des breiteren Marktes für Lebensmittelproteinzutaten und des Marktes für funktionelle Lebensmittelzutaten, wo wertschöpfende Proteinderivate erhebliche Preisprämien erzielen.

Integration von Präzisionsfermentation: Obwohl noch in den Anfängen, wird die Integration von Weizenproteinisolaten mit aus Präzisionsfermentation gewonnenen Proteinen zur Schaffung hybrider Zutatenmatrizen von mehreren Zutateninnovatoren erforscht. Dieser Ansatz zielt darauf ab, die funktionellen Texturierungseigenschaften von Weizenglutenfraktionen mit der ernährungsphysiologischen Vollständigkeit und dem Allergenminderungspotenzial von fermentationsbasierten Proteinen zu kombinieren. Kommerzielle Zeitpläne erstrecken sich bis 2028–2030, und

Deutschland, als Kernwirtschaft innerhalb Europas, stellt ein bedeutendes Segment des globalen Marktes für Weizenproteinisolate dar. Der europäische Markt, der der größte einzelne regionale Markt ist, machte im Jahr 2024 schätzungsweise 35–38% des globalen Umsatzes aus, was etwa 88 Milliarden Euro entspricht. Angesichts der Rolle Deutschlands als eines der primären Verbrauchszentren, neben Frankreich, dem Vereinigten Königreich und den Benelux-Ländern, wird sein Marktvolumen für Weizenproteinisolate im Jahr 2024 auf geschätzte 20-25 Milliarden Euro beziffert. Das Marktwachstum in Deutschland orientiert sich an der breiteren europäischen CAGR von etwa 3,8–4,2% bis 2033. Diese anhaltende Expansion wird durch Deutschlands robuste Lebensmittelverarbeitungsindustrie, seinen Fokus auf Produktqualität und Innovation sowie eine spürbare Verschiebung der Verbraucherpräferenzen hin zu proteinreichen, pflanzlichen Lebensmittelsystemen untermauert. Die starken wirtschaftlichen Fundamentaldaten des Landes und seine Position als führender Lebensmittelexporteur stärken zusätzlich die Nachfrage nach hochwertigen funktionellen Inhaltsstoffen wie Weizenproteinisolaten.

Mehrere Schlüsselakteure mit starken deutschen Wurzeln tragen erheblich zum Markt bei. CRESPEL & DEITERS GMBH AND CO. KG ist beispielsweise ein spezialisierter Weizenprotein-Hersteller, der für seine Expertise in vitalem Weizengluten und hochreinen Isolaten bekannt ist und europäische Bäckerei- und Fleischverarbeitungskunden beliefert. KROENER STAERKE ist ein weiterer etablierter deutscher Stärke- und Proteinproduzent, der konsistente, lebensmitteltaugliche Proteinrohstoffe liefert. CROP ENERGIES AG, obwohl breiter aufgestellt, produziert Weizenproteinisolate als Koppelprodukt und profitiert von integrierten Verarbeitungseffizienzen.

Der deutsche Markt agiert unter strengen Regulierungs- und Standardrahmenbedingungen, die hauptsächlich durch EU-Richtlinien vorgegeben werden. Das EU-Lebensmittelrecht (z.B. Verordnung (EG) Nr. 178/2002, Allgemeine Lebensmittelverordnung) und dessen nationale Umsetzung über das Lebensmittel-, Bedarfsgegenstände- und Futtermittelgesetzbuch (LFGB) gewährleisten hohe Sicherheits- und Qualitätsstandards. Spezifisch für Weizenproteinisolate gelten die REACH-Verordnungen (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), um die sichere Verwendung chemischer Substanzen zu gewährleisten. Darüber hinaus ist die obligatorische Kennzeichnung von Allergenen gemäß der EU-Verordnung (EU) Nr. 1169/2011 von entscheidender Bedeutung, da Weizen ein Hauptnahrungsmittelallergen ist, was die Produktformulierung und Kennzeichnungsanforderungen für deutsche Hersteller und Verbraucher beeinflusst. Deutsche Zertifizierungen wie TÜV-Standards für Qualität und Sicherheit werden ebenfalls häufig angestrebt, um das Verbrauchervertrauen zu stärken.

Die Vertriebskanäle für Weizenproteinisolate in Deutschland sind überwiegend Business-to-Business (B2B), mit Direktvertrieb an große Lebensmittelhersteller, industrielle Bäckereien, Fleisch- und Meeresfrüchteverarbeiter sowie die Futtermittelindustrie. Spezialisierte Zutatenhändler spielen ebenfalls eine entscheidende Rolle bei der Erreichung kleinerer und mittlerer Unternehmen. Das deutsche Verbraucherverhalten ist durch ein hohes Bewusstsein für Gesundheit, Ernährung und Nachhaltigkeit gekennzeichnet. Es gibt eine starke und kontinuierlich wachsende Nachfrage nach pflanzlichen und flexitarischen Ernährungsweisen, was den Einsatz von Weizenproteinisolaten in Fleischalternativen, veganen Backwaren und funktionellen Lebensmitteln direkt ankurbelt. Verbraucher suchen zunehmend Produkte mit klaren ernährungsphysiologischen Vorteilen, wie hohem Proteingehalt für Sättigung und Muskelerholung. Diese Präferenz für funktionelle und hochwertige Inhaltsstoffe, gepaart mit einem starken Fokus auf Produktsicherheit und transparenter Kennzeichnung, treibt Hersteller dazu an, Proteinklassen höherer Reinheit und innovative Formulierungen zu verwenden.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.61% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Weizenproteinisolate-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CRESPEL & DEITERS GMBH AND CO. KG, MGP INGREDIENTS, AGRIDIENT, AB AMILINA, ROQUETTE, ARCHER DANEILS MIDLAND, CROP ENERGIES AG, CARGILL INC., KROENER STAERKE, MANILDRA GROUP.

Die Marktsegmente umfassen PRODUKT, ENDVERBRAUCHER.

Die Marktgröße wird für 2022 auf USD 260.24 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Weizenproteinisolate“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Weizenproteinisolate informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.