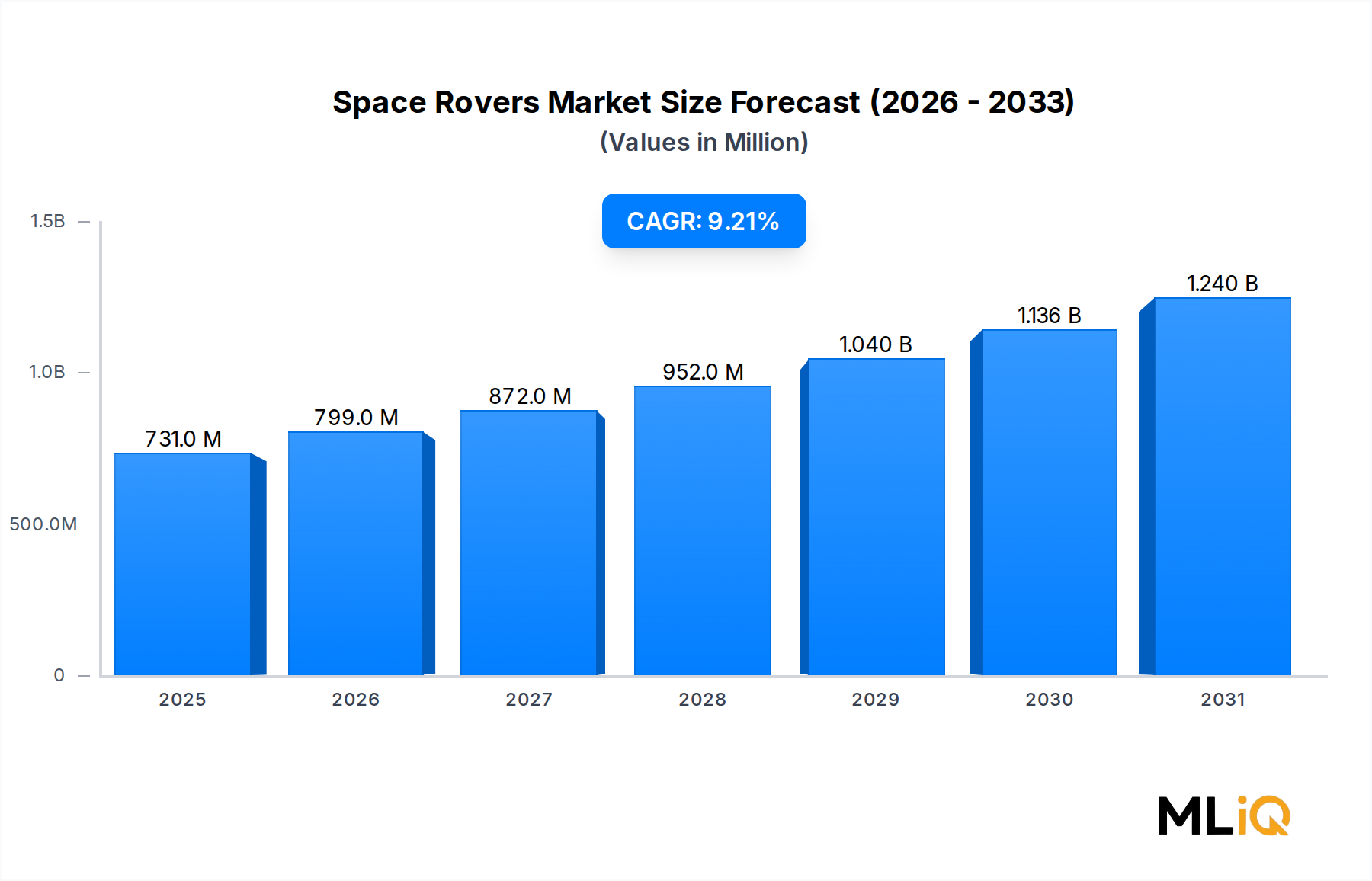

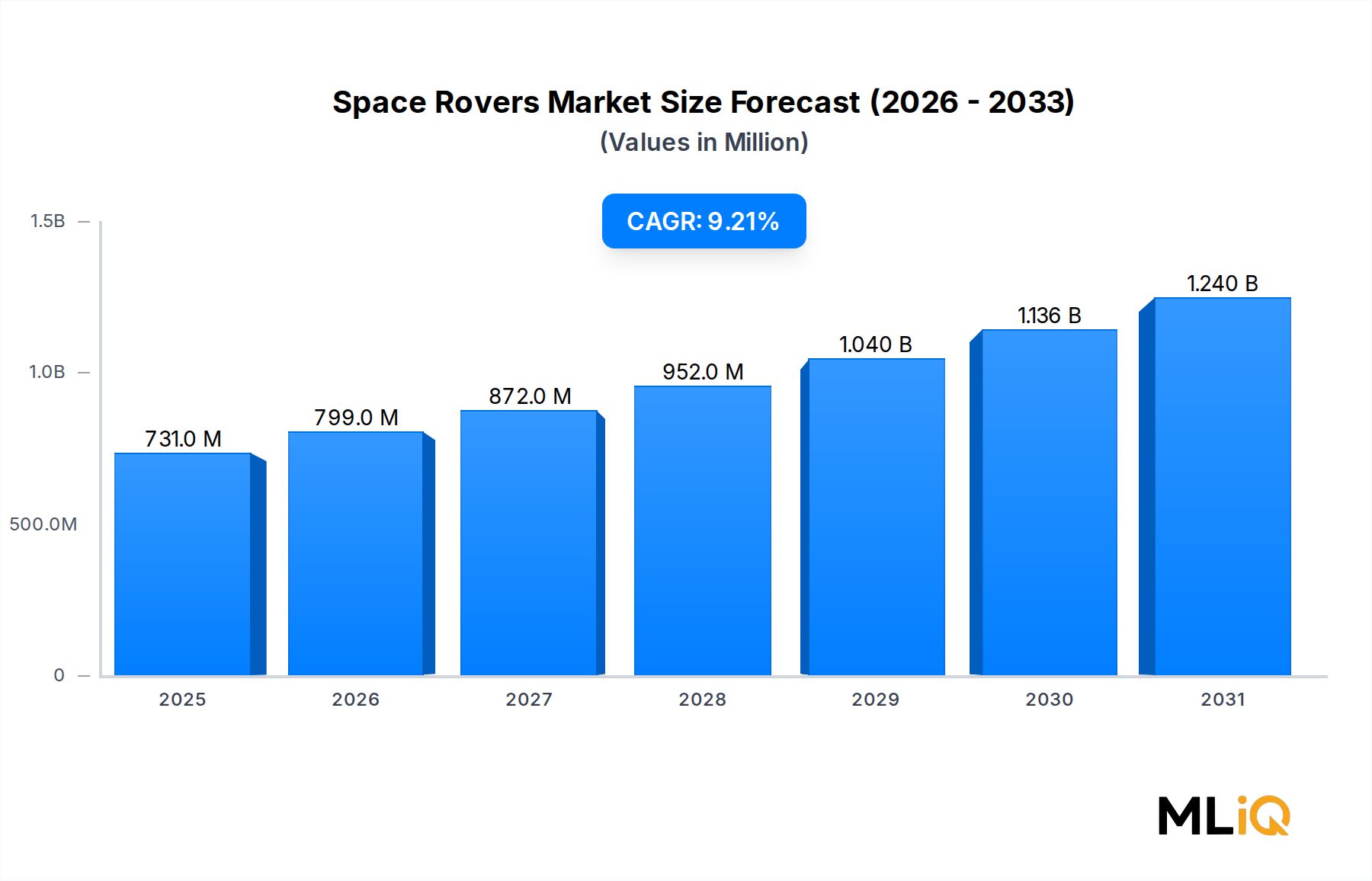

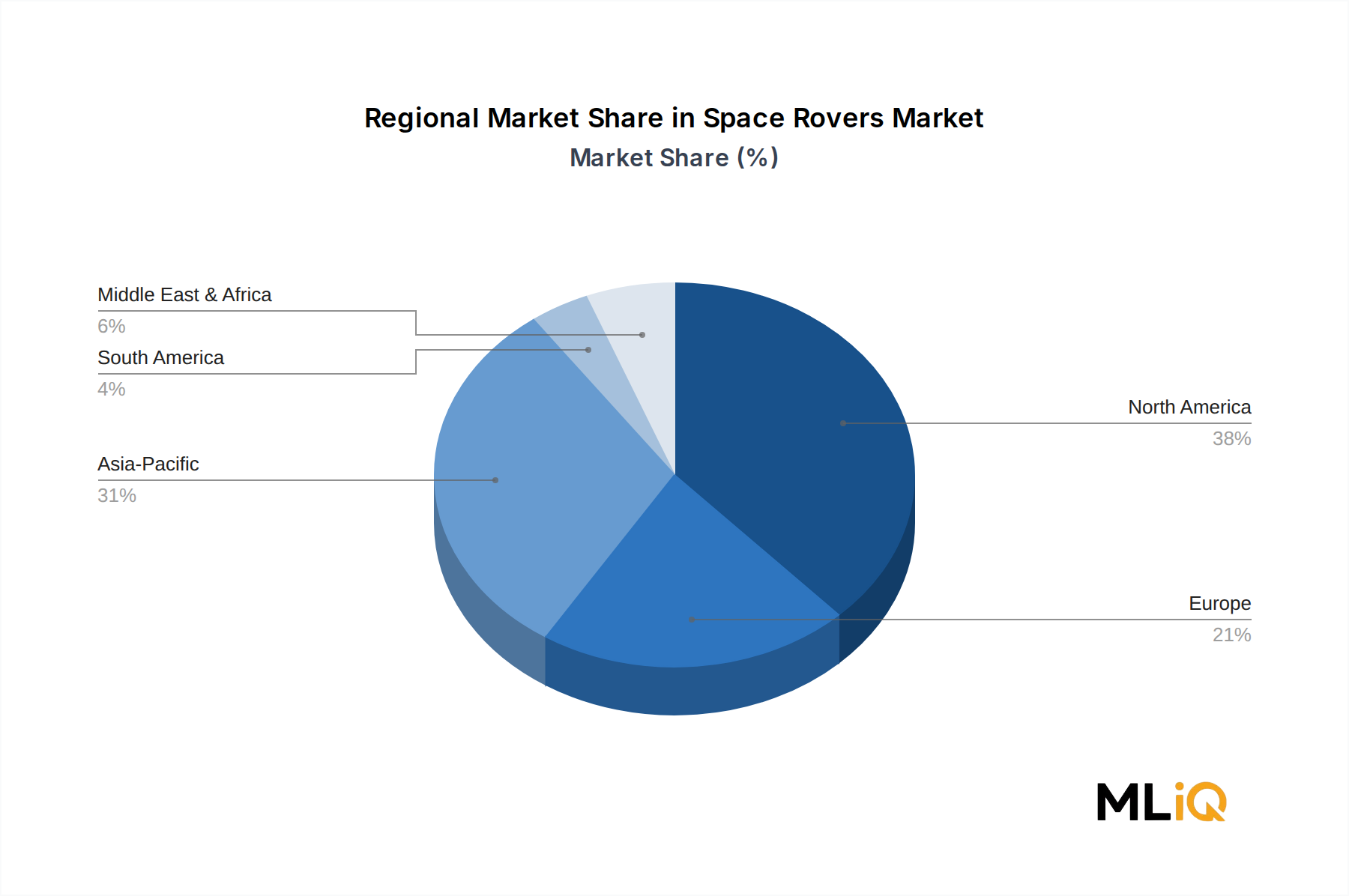

Der deutsche Markt für Weltraum-Rover ist ein integraler und wachsender Bestandteil des europäischen Segments, das geschätzt 20–25 % des globalen Marktwertes ausmacht. Angesichts eines globalen Marktwertes von 731,33 Millionen USD (ca. 670 Millionen €) im aktuellen Bewertungszeitraum, liegt das europäische Marktvolumen bei etwa 134 bis 168 Millionen €, wobei Deutschland als primärer Akteur einen substanziellen Anteil dazu beiträgt. Deutschland ist bekannt für seine starke industrielle Basis und seine Fähigkeit zu hochwertiger Ingenieursleistung, was es zu einem entscheidenden Zulieferer und Partner im Raumfahrtsektor macht. Das Wiederaufleben des ExoMars-Programms der ESA, an dem Deutschland maßgeblich beteiligt ist, hat die europäische und damit auch die deutsche Rover-Industrie neu belebt und signalisiert robustes Wachstumspotenzial. Die Gesamtentwicklung in Europa deutet auf einen Anstieg auf über 279 Millionen € bis 2033 hin, mit Deutschland als starkem Wachstumstreiber.

Führende lokale Akteure und Deutschland-basierte Tochtergesellschaften spielen eine wichtige Rolle. Die PLANETARY TRANSPORTATION SYSTEMS GMBH ist ein deutsches Unternehmen, das kommerzielle Lander- und Rover-Transportlösungen anbietet und sich auf den europäischen institutionellen und privaten Markt konzentriert. AIRBUS S.A.S., obwohl französisch-deutscher Herkunft, hat bedeutende Standorte und industrielle Aktivitäten in Deutschland und trägt mit seinem Know-how im Chassis-Design und der Systemintegration maßgeblich zu europäischen Rover-Programmen bei, wie beispielsweise ExoMars. Als eines der wichtigsten Mitgliedsländer der EUROPEAN SPACE AGENCY (ESA) ist Deutschland zudem stark in europäische Weltraumforschungsprojekte, einschließlich Rover-Missionen, eingebunden. Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) ist die nationale Raumfahrtagentur Deutschlands und eine treibende Kraft bei Forschung, Entwicklung und Betrieb von Raumfahrtmissionen, die auch Rover-Technologien umfassen.

Hinsichtlich des Regulierungs- und Standardsrahmens ist der deutsche Markt stark in europäische Normen eingebunden. Die European Cooperation for Space Standardization (ECSS) bietet eine Reihe von Standards für das Management, die Ingenieurwissenschaften und die Qualitätssicherung im europäischen Raumfahrtsektor, die in Deutschland von Unternehmen und Forschungseinrichtungen angewendet werden. Darüber hinaus spielen unabhängige Prüfstellen wie der TÜV eine wichtige Rolle bei der Zertifizierung von Komponenten und Systemen für die Raumfahrtindustrie, indem sie die Einhaltung strenger Qualitäts- und Sicherheitsstandards gewährleisten. Auch die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) ist für die Auswahl und Verarbeitung von Materialien relevant, die in Rover-Komponenten verwendet werden.

Die Vertriebskanäle und Beschaffungsmuster für Weltraum-Rover-Technologien in Deutschland sind primär B2B-orientiert und stark von institutionellen Rahmenbedingungen geprägt. Dazu gehören direkte Verträge mit nationalen Organisationen wie dem DLR sowie die Beteiligung an ESA-Ausschreibungen, die die Nachfrage der Mitgliedstaaten bündeln. Öffentlich-private Partnerschaften werden zunehmend wichtiger, um die Entwicklung zu beschleunigen und private Investitionen zu mobilisieren. Deutsche Unternehmen agieren oft als Subunternehmer für größere europäische oder internationale Programme oder entwickeln Nischentechnologien für spezielle Anwendungen. Die deutsche Expertise in Bereichen wie Leichtbau (Luft- und Raumfahrtverbundwerkstoffe), Präzisionsmechanik und Elektrotechnik ist hierbei besonders gefragt und prägt die Innovationslandschaft.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.