1. Welche sind die wichtigsten Wachstumstreiber für den Thailand Düngemittelmarkt-Markt?

Faktoren wie Easy Usage and Application Procedures Suitable for European Land werden voraussichtlich das Wachstum des Thailand Düngemittelmarkt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

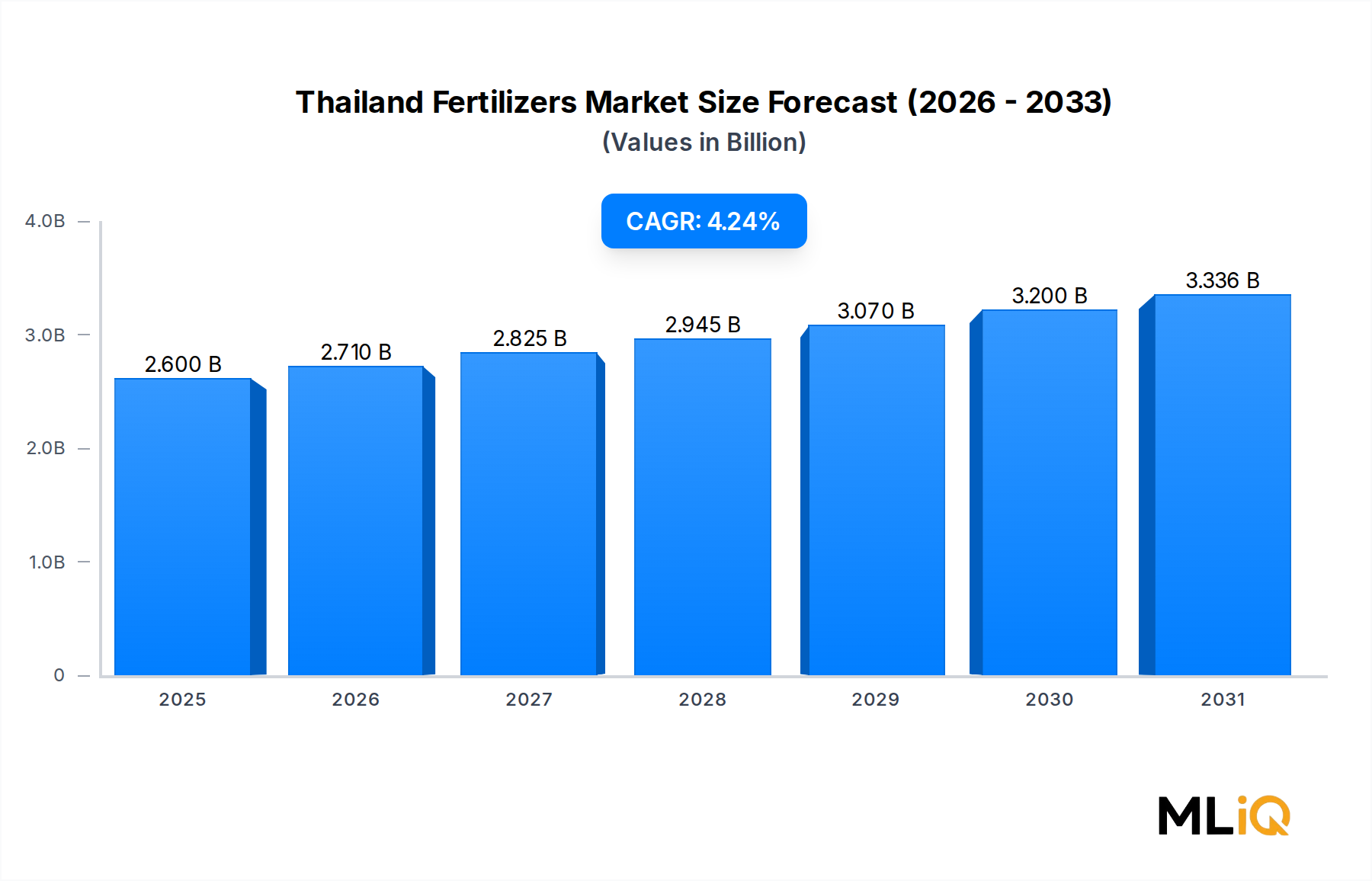

Der thailändische Düngemittelmarkt wird im Jahr 2025 auf USD 2,6 Milliarden (ca. 2,39 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,24% expandieren. Dies spiegelt eine anhaltende landwirtschaftliche Intensivierung in Thailands vielfältigen Anbausystemen wider. Thailand bleibt eine der bedeutendsten Agrarwirtschaften Südostasiens, wobei Düngemittel eine entscheidende Rolle in Reisfeldern, Zuckerrohrplantagen, Kautschukplantagen, Obstplantagen und Gemüsefarmen spielen. Die zukünftige Entwicklung des Marktes wird durch das strategische Engagement der Regierung für Ernährungssicherheit, die Exportwettbewerbsfähigkeit auf den globalen Rohstoffmärkten und die umfassendere Modernisierung der Praktiken von Kleinbauern gestützt.

Zu den wichtigsten Nachfragetreibern gehören der steigende Druck auf die Produktivität der Ackerflächen, die Einführung hochertragreicher Saatgutsorten, die ein optimiertes Nährstoffmanagement erfordern, sowie die zunehmende Integration von Bodenanalyse-Beratungsdiensten durch öffentliche landwirtschaftliche Beratungsstellen und private Agrochemikalienhändler. Thailands exportorientierter Agrarsektor – insbesondere bei Maniok, Zuckerrohr und frischen Früchten – schafft eine konstante kommerzielle Nachfrage nach ausgewogenen Düngeprogrammen. Allein der thailändische Reissektor umfasst jährlich Millionen von Hektar Anbaufläche und bildet eine strukturelle Basis für den Stickstoff- und Phosphorverbrauch.

Makroökonomische Rückenwinde, die das Marktwachstum verstärken, umfassen günstige staatliche Subventionsrahmen für Kleinbauern, den Ausbau moderner Bewässerungsinfrastruktur im Rahmen des nationalen Wassermanagementplans und wachsende ausländische Direktinvestitionen in Vertragsanbauvereinbarungen, die den Einsatz von Betriebsmitteln standardisieren. Darüber hinaus erhöht die Verlagerung hin zur Produktion von Spezialkulturen – einschließlich Durian, Mango und Drachenfrucht für den Export – die Nachfrage nach hochreinen, langsam freisetzenden und Blattdüngemittelformulierungen.

Aus einer zukunftsgerichteten Perspektive wird erwartet, dass der Markt von der Digitalisierung der Lieferketten profitieren wird, die eine präzisere Verteilung auf der letzten Meile in ländlichen Provinzen ermöglicht. Das Aufkommen von Fertigationssystemen im kommerziellen Gartenbau und die schrittweise Einführung von kontrolliert freisetzenden Düngemitteltechnologien dürften den durchschnittlichen Verkaufspreisen einen inkrementellen Wert hinzufügen und so das Umsatzwachstum auch inmitten von Druck zur Volumenstabilisierung in traditionellen Reisanbau-Segmenten unterstützen. Die behördliche Überprüfung synthetischer Inputs stellt einen Gegenwind dar, den die Marktteilnehmer durch Produktreformulierungen und die Entwicklung von Biostimulans-Mischdüngemittelserien meistern. Insgesamt bietet der thailändische Düngemittelmarkt eine moderat wachsende, strukturell widerstandsfähige Chance, die sowohl durch die Nachfrage nach konventionellen Grundnahrungsmitteln als auch durch die Premiumisierung von spezialisierten Agrarsegmenten bis 2030 und darüber hinaus untermauert wird.

Innerhalb des thailändischen Düngemittelmarktes hat das Segment der Stickstoffdünger den größten Umsatzanteil, angetrieben durch die grundlegende Rolle von Stickstoff in der Pflanzenphysiologie und das enorme Ausmaß stickstoffintensiver Kulturen, die in den thailändischen Agrarlandschaften angebaut werden. Stickstoff ist unerlässlich für das vegetative Wachstum, die Chlorophyllsynthese und die Proteinbildung, was stickstoffhaltige Produkte zur ersten Wahl für Reis, Mais, Zuckerrohr und Maniok macht – allesamt Kernbestandteile von Thailands landwirtschaftlicher Produktion und Exportportfolio.

Harnstoff bleibt mengenmäßig das dominierende Stickstoffdüngemittel, aufgrund seines hohen Stickstoffgehalts (46% N), der relativ niedrigen Kosten pro Nährstoffeinheit und der vielseitigen Anwendungskompatibilität bei Streu-, Reihen- und Fertigationsmethoden. Ammoniumsulfat und Ammoniumnitrat halten ebenfalls bedeutende Marktpositionen, insbesondere in Szenarien der sauren Bodenkorrektur und bei Kulturen, die empfindlich auf Schwefelernährung reagieren. Der Stickstoffdünger-Markt ist somit ein kritisches Ankersegment, das die Beschaffungsstrategien entlang der gesamten Düngemittel-Wertschöpfungskette in Thailand prägt.

Die Dominanz des Segments wird durch das schiere Ausmaß des Reisanbaus verstärkt, der sich über etwa 10 Millionen Hektar in den zentralen Ebenen, nördlichen Hochländern und der nordöstlichen Hochebene Thailands erstreckt. Reis erfordert mehrere Stickstoffanwendungen während seines Wachstumszyklus – bei der Bestockung, der Rispenbildung und dem Ährenschieben – wodurch ein wiederkehrendes, hochfrequentes Nachfragemuster entsteht, das den Durchsatz der Händler und die Abnahmemengen der Hersteller während des gesamten Anbaukalenders aufrechterhält.

Zu den Hauptakteuren in diesem Segment gehören Yara (Thailand) Company Limited, das seine globale Stickstoffproduktion und Formulierungsexpertise nutzt, um Premium-Harnstoff- und UAN-Lösungen (Harnstoff-Ammoniumnitrat) an kommerzielle Betriebe und Genossenschaften zu liefern. Thai Central Chemical Public Company Limited (TCCC) behauptet eine dominante nationale Position durch seine integrierte Misch- und Vertriebsinfrastruktur und bietet ein breites Portfolio an Harnstoff-basierten NPK-Verbindungen, die auf thailändische Bodenprofile kalibriert sind. NFC Public Company Limited agiert als einer der größten nationalen Mischer des Landes, beschafft importierte Stickstoffrohstoffe und verarbeitet sie zu maßgeschneiderten Compound-Formulierungen für Einzelhandels- und institutionelle Kunden.

Das Stickstoff-Untersegment erlebt auch einen allmählichen Übergang zu Düngemitteln mit erhöhter Effizienz (EEFs), einschließlich Ureaseinhibitor-beschichtetem Harnstoff und polymerbeschichteten langsam freisetzenden Stickstoffprodukten. Diese Innovationen begegnen dem regulatorischen Druck, Stickstoffverflüchtigung und Auswaschungsverluste zu reduzieren, insbesondere in überschwemmten Reisanbausystemen, wo herkömmlicher Harnstoff bis zu 30–40% des angewendeten Stickstoffs durch Ammoniakverflüchtigung und Denitrifikation verlieren kann. Obwohl EEFs einen Preisaufschlag erzielen, beschleunigt sich ihre Akzeptanz bei kommerziellen Anbauern und Vertragslandwirten, die Produktivitätssteigerungen pro Baht Inputausgaben quantifizieren können.

Der Umsatzanteil des Segments wird eher als konsolidierend denn als schnell wachsend in Bezug auf das Volumen eingeschätzt, da Verbesserungen der Düngeeffizienz und präzises Nährstoffmanagement die Aufwandmengen pro Hektar in einigen kommerziellen Umgebungen reduzieren. Die Verlagerung hin zu höherwertigen stickstoffhaltigen Spezialformulierungen sichert jedoch das Umsatzwachstum pro Einheit. Unternehmen mit proprietären Inhibitor-Technologien oder kontrolliert freisetzenden Beschichtungen sind strategisch positioniert, um Margensteigerungen zu erzielen, selbst wenn kommodifizierter Harnstoff einem Preisdruck durch globale Lieferdynamiken unterliegt, die mit den Kosten für Erdgasrohstoffe und Schwankungen der chinesischen Exportpolitik verbunden sind.

Der thailändische Düngemittelmarkt wird durch eine Reihe quantifizierbarer Treiber und messbarer Hemmnisse geprägt, die gemeinsam das Tempo und die Richtung des Wachstums über Produktsegmente und Anwendungskategorien hinweg bestimmen.

Ein primärer Treiber ist die einfache Anwendung und Kompatibilität moderner granulierter und flüssiger Düngemittelformulierungen mit thailändischen landwirtschaftlichen Praktiken. Gemischte NPK-Granulate ermöglichen beispielsweise eine einmalige Anwendung, die mehrere Nährstoffanforderungen abdeckt, wodurch die Arbeitskosten in einem Markt reduziert werden, in dem die landwirtschaftliche Lohninflation in den letzten Jahren durchschnittlich 3–5% jährlich betrug. Die optimierte Logistik und Anwendung dieser Produkte sind besonders relevant für Kleinbauern, die mit begrenzter Mechanisierung arbeiten und auf manuelles Streuen oder kleine traktormontierte Streuer angewiesen sind.

Der Druck auf die landwirtschaftliche Produktivität stellt einen strukturellen Wachstumstreiber dar. Thailands Ackerland pro Kopf ist mit der zunehmenden Urbanisierung zurückgegangen, was bedeutet, dass die Ertragsintensivierung durch optimierten Düngemitteleinsatz der primäre Hebel zur Aufrechterhaltung der Gesamtproduktion ist. Der nationale Agrarplan der thailändischen Regierung zielt auf Ertragssteigerungen von 15–20% bei wichtigen Grundnahrungsmitteln und Exportkulturen mittelfristig ab, was die Nachfrage nach ausgewogenen und speziellen Nährstoffprodukten direkt erhöht.

Der Phosphatdünger-Markt und der Kalidünger-Markt werden auch durch Bodenkampagnen angetrieben, die weit verbreitete Makronährstoffmängel in Thailands intensiv bewirtschafteten Böden aufgedeckt haben, was Agronomen und Berater dazu zwingt, Multi-Nährstoff-Programme jenseits von Harnstoff allein zu empfehlen.

Auf der Hemmnisseite stellen Umweltbedenken hinsichtlich des Einsatzes synthetischer Düngemittel den größten Marktwiderstand dar. Das thailändische Landwirtschaftsministerium hat die Überwachung des Stickstoff- und Phosphatabflusses in Wassersysteme, insbesondere in den Einzugsgebieten des Chao Phraya und des Mekong, verschärft. Regulatorische Rahmenbedingungen, die die Einführung organischer Düngemittel fördern und Überanwendungen bestrafen, beginnen, Druck auf die Volumina konventioneller synthetischer Düngemittel auszuüben. Darüber hinaus hat die globale Preisvolatilität von Ammoniak und Phosphatgestein – angetrieben durch geopolitische Störungen und Schwankungen auf den Energiemärkten – die Inputkosten für nationale Mischer unvorhersehbar gemacht, was die Margen schmälert und bei preissensiblen Kleinbauern, die Käufe bei Preisspitzen verzögern, Nachfrageunsicherheit schafft.

Die Wettbewerbslandschaft des thailändischen Düngemittelmarktes ist durch eine Mischung aus globalen multinationalen Konzernen, regionalen Agrarwirtschaftskonglomeraten und nationalen thailändischen Herstellern gekennzeichnet. Die folgenden Profile fassen die strategische Positionierung der wichtigsten Marktteilnehmer zusammen:

COMPO Expert: Ein führendes europäisches Unternehmen für Spezial-Pflanzennahrung mit starken Wurzeln in Deutschland. Das Unternehmen vermarktet in Thailand Technologien für kontrolliert freisetzende und stabilisierte Düngemittel und zielt auf hochwertige Kulturen ab, bei denen die Inputeffizienz Premiumpreise rechtfertigt.

Yara (Thailand) Company Limited: Eine Tochtergesellschaft von Yara International, einem der weltweit größten Stickstoffdüngerproduzenten. Yara Thailand konzentriert sich auf hochwertige Pflanzenlösungen, einschließlich YaraVita-Blattprodukte und YaraMila-Compound-Dünger, die auf den kommerziellen Gartenbau und Exportkulturproduzenten abzielen.

NFC Public Company Limited: Eines der größten in Thailand börsennotierten Düngemittelunternehmen. NFC betreibt umfangreiche Mischanlagen und ein landesweites Vertriebsnetz und beliefert Reis-, Zuckerrohr- und Maniokbauern in allen wichtigen Anbaugebieten mit NPK-Compound-Düngern.

Chai Thai Co Ltd: Ein etablierter thailändischer Düngemittelhändler und -distributor. Chai Thai nutzt tiefe Beziehungen zu regionalen landwirtschaftlichen Genossenschaften und Provinzhändlern, um importierte und lokal gemischte Düngemittelprodukte an Kleinbauernsegmente zu vertreiben.

Thai Central Chemical Public Company Limited: Bekannt als TCCC. Dieses Unternehmen nimmt eine prominente Position auf dem thailändischen Markt durch sein breites Produktportfolio ein, das Stickstoff-, Phosphat- und Compound-Dünger umfasst, mit starker Markenbekanntheit sowohl bei kommerziellen als auch bei Subsistenzbauern.

Haifa Group: Ein israelischer Spezialdünger-Multinational mit regionaler Präsenz in Südostasien. Die Haifa Group liefert wasserlösliche Düngemittel, Kaliumnitrat und kontrolliert freisetzende Produkte hauptsächlich an den thailändischen Gartenbau, Obst- und Gewächshausgemüsesektor.

SAKSIAM GROUP: Eine thailändische Agrarwirtschaftsgruppe, die im Düngemittelmischen und -vertrieb tätig ist. SAKSIAM beliefert landwirtschaftliche Genossenschaften und regionale Märkte mit preislich wettbewerbsfähigen Compound-Düngemittelprodukten, die auf regionale Boden- und Pflanzenanforderungen zugeschnitten sind.

ICL Fertilizers (Ranthai Agro Co Ltd): Die thailändische Tochtergesellschaft der ICL Group, einem globalen Spezialmineralien- und Düngemittelunternehmen. Ranthai Agro vertreibt die Polysulfat- und Spezialkalium- und Phosphatprodukte von ICL an Premium- und exportorientierte Pflanzenanbauer in Thailand.

Rayong Fertilizer Trading Company Limited (UBE Group): Unterstützt von Japans UBE Industries. Dieses Unternehmen ist auf hochwertige Mischdünger spezialisiert und hat eine Logistikinfrastruktur im Osten Thailands aufgebaut, um industrielle Landwirtschaftsbetriebe und kommerzielle Plantagen zu bedienen.

ICP FERTILIZER COMPANY: Ein nationaler thailändischer Düngemittelhersteller und -distributor. ICP konkurriert hauptsächlich über Preis und Zugänglichkeit im Segment der Massendünger und unterhält eine Vertriebsreichweite in ländlichen Provinzen, wo die Kostensensibilität das primäre Kaufkriterium ist.

Januar 2024: Das thailändische Ministerium für Landwirtschaft und Genossenschaften kündigte ein erweitertes Düngemittel-Subventionsprogramm an, das 2,8 Millionen Kleinbauern im Reisanbau unterstützen soll. Es wurden Haushaltsmittel für subventionierte NPK-Compound-Dünger bereitgestellt, um die Auswirkungen globaler Preisvolatilität auf die Betriebsmittelkosten der Landwirte zu mindern.

März 2024: Yara (Thailand) Company Limited startete in Partnerschaft mit einer führenden thailändischen Agraruniversität eine digitale Bodenkartierungsinitiative, die über 50.000 Hektar in der zentralen Tiefebene abdeckt, um Präzisions-Nährstoffempfehlungsdienste für kommerzielle Reis- und Maisanbauer zu ermöglichen.

Juni 2024: Thai Central Chemical Public Company Limited nahm eine modernisierte Granulierungsanlage in ihrem Werk in Zentralthailand in Betrieb, wodurch die nationale Mischkapazität um schätzungsweise 15% erhöht wird, um die Abhängigkeit von importierten Fertigdüngerprodukten zu reduzieren.

September 2024: Das thailändische Landwirtschaftsministerium veröffentlichte überarbeitete Richtlinien zu den maximalen Ausbringungsmengen für synthetische Stickstoffdünger in Reisanbauzonen angrenzend an geschützte Wassereinzugsgebiete, was die Formulierungsstrategien für mehrere Marktteilnehmer beeinflusst.

November 2024: Die Haifa Group erweiterte ihre regionale Vertriebsvereinbarung mit einem großen thailändischen Agrarwirtschafts-Genossenschaftsnetzwerk und erweiterte den Zugang zu wasserlöslichen Düngemitteln und Fertigationsprodukten auf weitere 12 Provinzen in Nord- und Nordostthailand.

Februar 2025: COMPO Expert kündigte die Einführung seiner ENTEC stabilisierten Stickstoffdüngerlinie auf dem thailändischen Markt durch eine lokale Vertriebspartnerschaft an, die auf kommerzielle Zuckerrohr- und Maisbetriebe abzielt, die Stickstoffverluste reduzieren und strengere Umweltstandards einhalten möchten.

April 2025: NFC Public Company Limited meldete eine strategische Erweiterung ihrer Logistikinfrastruktur, einschließlich neuer regionaler Lagerzentren in den Provinzen Chiang Mai und Khon Kaen, um Lieferzeiten und saisonale Lagerengpässe für Genossenschafts- und Händlerkunden zu reduzieren.

Der thailändische Düngemittelmarkt weist unterschiedliche regionale Nachfragemuster auf, die die Vielfalt der Anbausysteme, Bodentypen, Bewässerungsinfrastrukturen und kommerziellen Anbauintensitäten in den wichtigsten Agrarzonen des Landes widerspiegeln.

Die Region der Zentralen Ebenen ist die reifste und umsatzstärkste Marktzone und macht schätzungsweise 35–38% des gesamten nationalen Düngemittelverbrauchs aus. Dieses Gebiet umfasst Thailands ikonischen Reisanbaugürtel, den ausgedehnten Zuckerrohranbau und schnell wachsende kommerzielle Gartenbaubetriebe. Das Bodenfruchtbarkeitsmanagement in den Zentralen Ebenen wird durch gut entwickelte Beratungsdienste und Händlernetze unterstützt, und die Düngemittelaufwandmengen pro Hektar gehören zu den höchsten im Land. Die regionale CAGR wird auf etwa 3,5–4,0% geschätzt, was eine konsolidierende Basisnachfrage mit inkrementellem Wachstum aus Spezial- und Hochleistungsformulierungen widerspiegelt.

Die Nordostregion (Isan) stellt die größte geografische Agrarzone und ein zunehmend wichtiges Düngemittelverbrauchsgebiet dar, das etwa 28–30% des nationalen Volumens beiträgt. Maniok, Reis und Zuckerrohr dominieren hier die Anbaulandschaft. Historisch durch geringere Inputintensität aufgrund von Kleinbauerngrösse und Einkommensbeschränkungen gekennzeichnet, ist der Nordosten heute das am schnellsten wachsende Regionalsegment mit einer geschätzten CAGR von 4,8–5,2%, angetrieben durch die Ausweitung des Vertragsanbaus, die Konsolidierung von Genossenschaften und staatlich unterstützte Programme für den Zugang zu Betriebsmitteln.

Die Nordregion trägt etwa 18–20% zur nationalen Nachfrage bei, mit einer charakteristischen Pflanzenmischung, die Mais, Longan, Litschi und Hochlandgemüse umfasst. Der Norden ist ein wichtiges Wachstumsfeld für Mikronährstoff- und Spezialdüngerprodukte, wobei Zink-, Bor- und Eisenanwendungen bei kommerziellen Obstanbauern an Bedeutung gewinnen. Die regionale CAGR wird auf 4,0–4,5% geschätzt.

Die Südregion, dominiert von Kautschuk- und Ölpalmplantagen sowie Küstenaquakulturen, macht etwa 12–15% der Düngemittelnachfrage aus. Die Düngemittelanwendungsmuster hier werden durch die Nährstoffzyklen mehrjähriger Kulturen geprägt, wobei Kalium- und Magnesiumprodukte für die Kautschuklatexqualität und die Ölpalmenfruchtproduktion von besonderer Bedeutung sind. Das Wachstum ist mit einer geschätzten CAGR von 3,8–4,2% stetig.

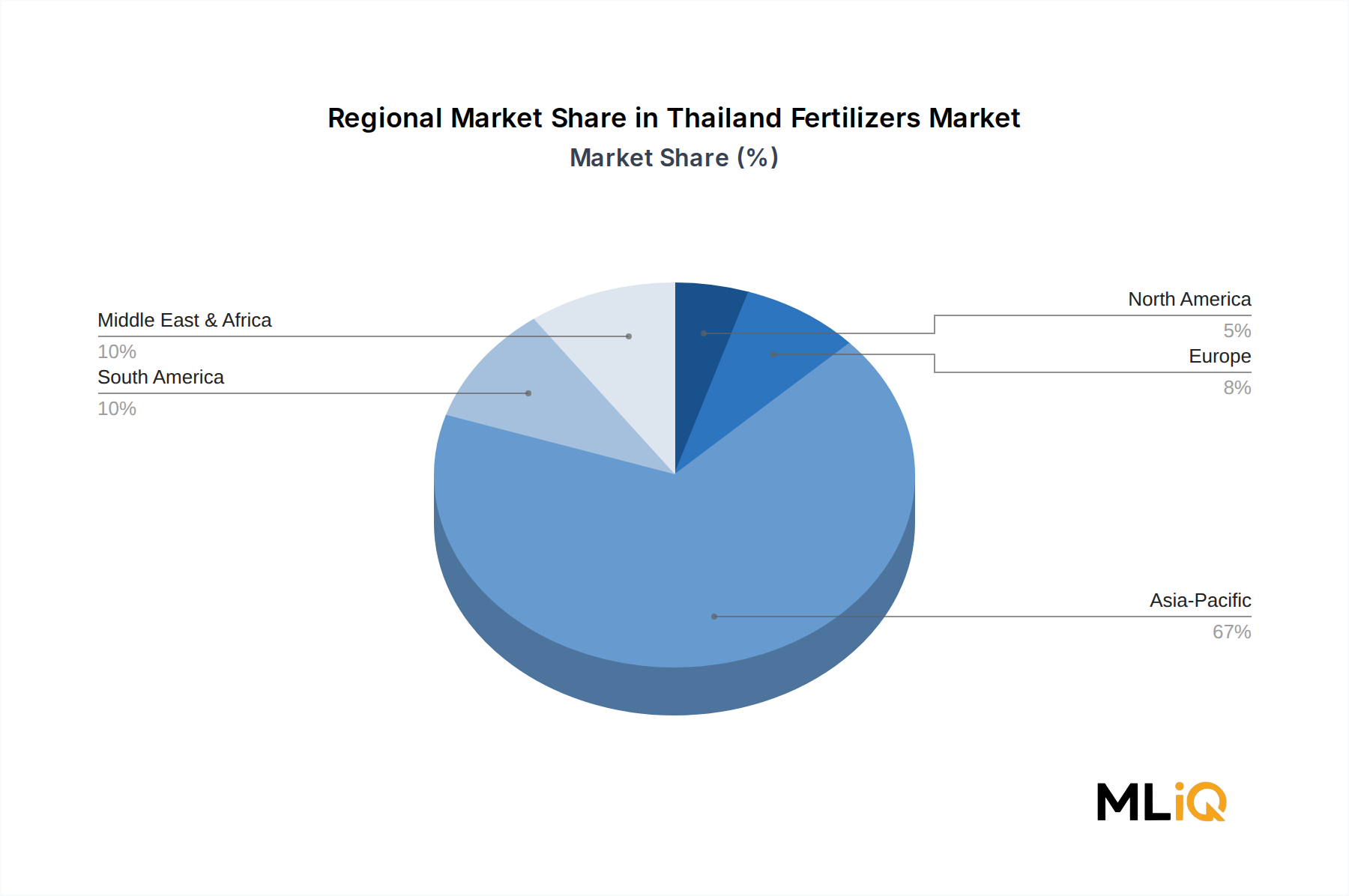

In allen Regionen bleibt der Kontext Asien-Pazifik entscheidend, da Thailands Abhängigkeit von Düngemittelimporten – insbesondere für Kali- und Phosphatrohstoffe – die inländischen Preise an regionale Handelsdynamiken bindet, an denen China, Kanada, Belarus und Marokko als wichtige Lieferländer beteiligt sind.

Der thailändische Düngemittelmarkt durchläuft eine technologiegetriebene Transformation, die Produktformulierungen, Liefermechanismen und agronomische Dienstleistungsmodelle neu gestaltet. Drei disruptive Technologievektoren sind für die mittelfristige Wettbewerbslandschaft besonders relevant.

Der erste ist die Technologie für kontrolliert freisetzende und stabilisierte Düngemittel. Polymerbeschichteter Harnstoff und Urease-/Nitrifikationsinhibitorprodukte entwickeln sich von Nischen-Premiumprodukten zu Mainstream-Adoptionskandidaten, da Umweltvorschriften verschärft werden und Landwirte über mehrere Saisons hinweg Ertragsstabilität anstreben. F&E-Investitionen in dieser Kategorie konzentrieren sich auf multinationale Akteure wie COMPO Expert und ICL Fertilizers, deren proprietäre Beschichtungs- und Inhibitorchemie verteidigungsfähige geistige Eigentumsrechte darstellt. Die Adoptionszeitpläne deuten auf eine signifikante kommerzielle Durchdringung in hochwertigen Gartenbau- und Plantagensegmenten bis 2027 hin, wobei eine breitere Akzeptanz bei Rohstoffkulturen von der Preisnormalisierung abhängt.

Der zweite Technologievektor ist die Integration der Präzisionslandwirtschaft, die direkt mit dem Präzisionslandwirtschaftsmarkt zusammenhängt und beginnt, Düngemittelempfehlungen und Anwendungspraktiken in Thailand zu beeinflussen. Variable Rate Application (VRA)-Systeme, drohnenbasierte Nährstoffsensorik und KI-gesteuerte Boden-Pflanzen-Nährstoffmodelle werden von kommerziellen Landwirtschaftsbetrieben und Agrar-Tech-Startups pilotiert. Die Schnittmenge von Präzisionslandwirtschaftstools mit der Düngemittelprodukauswahl schafft neue Möglichkeiten für Service-Bundling für Hersteller, die agronomische Beratung mit Produktlieferung kombinieren können. Diese Konvergenz bedroht rein transaktionale Commodity-Dünger-Geschäftsmodelle, während sie den Wertvorschlag von Unternehmen mit technischen Agronomiekompetenzen verstärkt.

Der dritte Technologiebereich ist die Integration von Biostimulanzien und Biodüngern. Mikrobielle Impfmittel, Huminsäureformulierungen und Aminosäure-basierte Biostimulanzien werden zunehmend mit konventionellen Düngemitteln koformuliert, um die Nährstoffeffizienz und die Wurzelaufnahme zu verbessern. Der globale Markt für landwirtschaftliche Betriebsmittel verzeichnet in dieser Kategorie F&E-Investitionen von über USD 500 Millionen jährlich, und der thailändische Regulierungsrahmen schafft allmählich Wege für registrierte Bio-

Deutschland verfügt über einen der größten und technologisch fortschrittlichsten Agrarsektoren Europas. Die Nachfrage nach Düngemitteln wird hier maßgeblich durch das Streben nach optimalen Erträgen auf begrenzter Ackerfläche bestimmt, insbesondere bei wichtigen Kulturen wie Getreide, Raps und Zuckerrüben. Im Gegensatz zu Märkten, die auf reiner Volumenexpansion basieren, wie es in Thailand bei Grundnahrungsmitteln der Fall sein kann, legt der deutsche Markt großen Wert auf Effizienz, Präzision und Umweltverträglichkeit. Das Wachstum ist eher qualitativer Natur und tendiert stark zu Spezialdüngern, Düngeprodukten mit erhöhter Effizienz (EEFs) und Biostimulanzien, um den strengeren Umweltvorschriften und der Verbrauchernachfrage nach nachhaltig produzierten Lebensmitteln gerecht zu werden. Der Gesamtmarkt für landwirtschaftliche Betriebsmittel in Deutschland, einschließlich Düngemittel, ist robust. Während das Wachstum bei traditionellen Massendüngern stabil oder moderat ausfällt, wird dies durch die Premiumisierung von Spezialprodukten ausgeglichen.

Mehrere starke Akteure sind auf dem deutschen Düngemittelmarkt tätig. COMPO Expert, ein deutsches Unternehmen, ist führend bei Spezialdüngern, kontrolliert freisetzenden Produkten und Biostimulanzien, die auf den hochwertigen Gartenbau und die professionelle Landwirtschaft ausgerichtet sind. Auch K+S AG, ein großer deutscher Produzent von Kali- und Magnesiumdüngern, ist für die Bodengesundheit und Pflanzenernährung von entscheidender Bedeutung, insbesondere für exportorientierte Kulturen. Der Markt wird maßgeblich durch die Düngeverordnung geprägt, eine strenge nationale Vorschrift, die maximale Ausbringungsmengen für Stickstoff und Phosphor festlegt, um Nährstoffabflüsse zu verhindern und Gewässer zu schützen. Dieses regulatorische Umfeld, zusammen mit der Gemeinsamen Agrarpolitik (GAP) der EU und der „Farm to Fork“-Strategie, fördert Innovationen in der Düngeeffizienz und nachhaltige Anbaupraktiken. REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) spielt ebenfalls eine kritische Rolle bei der Gewährleistung der Sicherheit und Umweltverträglichkeit aller chemischen Inputs, einschließlich Düngemittel, innerhalb der EU.

Die Distribution in Deutschland ist stark strukturiert und erfolgt hauptsächlich über landwirtschaftliche Genossenschaften (z.B. Raiffeisen Warenzentralen), spezialisierte Agrarhändler und den Direktvertrieb von Herstellern an größere landwirtschaftliche Betriebe. Landwirte verlassen sich häufig auf umfassende Beratungsdienste, die von diesen Vertriebspartnern oder unabhängigen Beratern angeboten werden, um ihre Düngestrategien unter Berücksichtigung von Bodenanalysen und Präzisionslandwirtschaftstechnologien zu optimieren. Deutsche Landwirte sind hochprofessionell und zeigen ein anspruchsvolles Kaufverhalten. Sie legen Wert auf Produktqualität, Wirksamkeit, Umweltsicherheit und die Einhaltung von Vorschriften. Es gibt einen wachsenden Trend zu digitalen Lösungen für das Nährstoffmanagement und die Bereitschaft, in höherwertige Produkte (wie EEFs und Biostimulanzien) zu investieren, die wirtschaftliche Vorteile durch erhöhte Effizienz und geringere Umweltbelastung bieten. Die Verbrauchernachfrage nach regionalen, hochwertigen und nachhaltig produzierten Lebensmitteln beeinflusst ebenfalls indirekt die Düngeauswahl und treibt die Landwirte zu umweltfreundlicheren Praktiken.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.24% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie Easy Usage and Application Procedures Suitable for European Land werden voraussichtlich das Wachstum des Thailand Düngemittelmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Yara (Thailand) Gesellschaft mit beschränkter Haftung, NFC Aktiengesellschaft, Chai Thai GmbH, Thai Central Chemical Aktiengesellschaft, Haifa Gruppe, SAKSIAM GRUPPE, ICL Düngemittel (Ranthai Agro GmbH), Rayong Düngemittelhandelsgesellschaft mbH (UBE Gruppe), COMPO Expert, ICP DÜNGEMITTELUNTERNEHMEN.

Die Marktsegmente umfassen Produkt, Andere Stickstoffdünger, Andere Phosphatdünger, Anwendung.

Die Marktgröße wird für 2022 auf USD 2.6 billion geschätzt.

Easy Usage and Application Procedures Suitable for European Land.

Need for Increasing Agricultural Productivity.

Environmental Concerns Regarding Use of Synthetic Liquid Fertilizers.

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3800, USD 4500 und USD 5800.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Thailand Düngemittelmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Thailand Düngemittelmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.