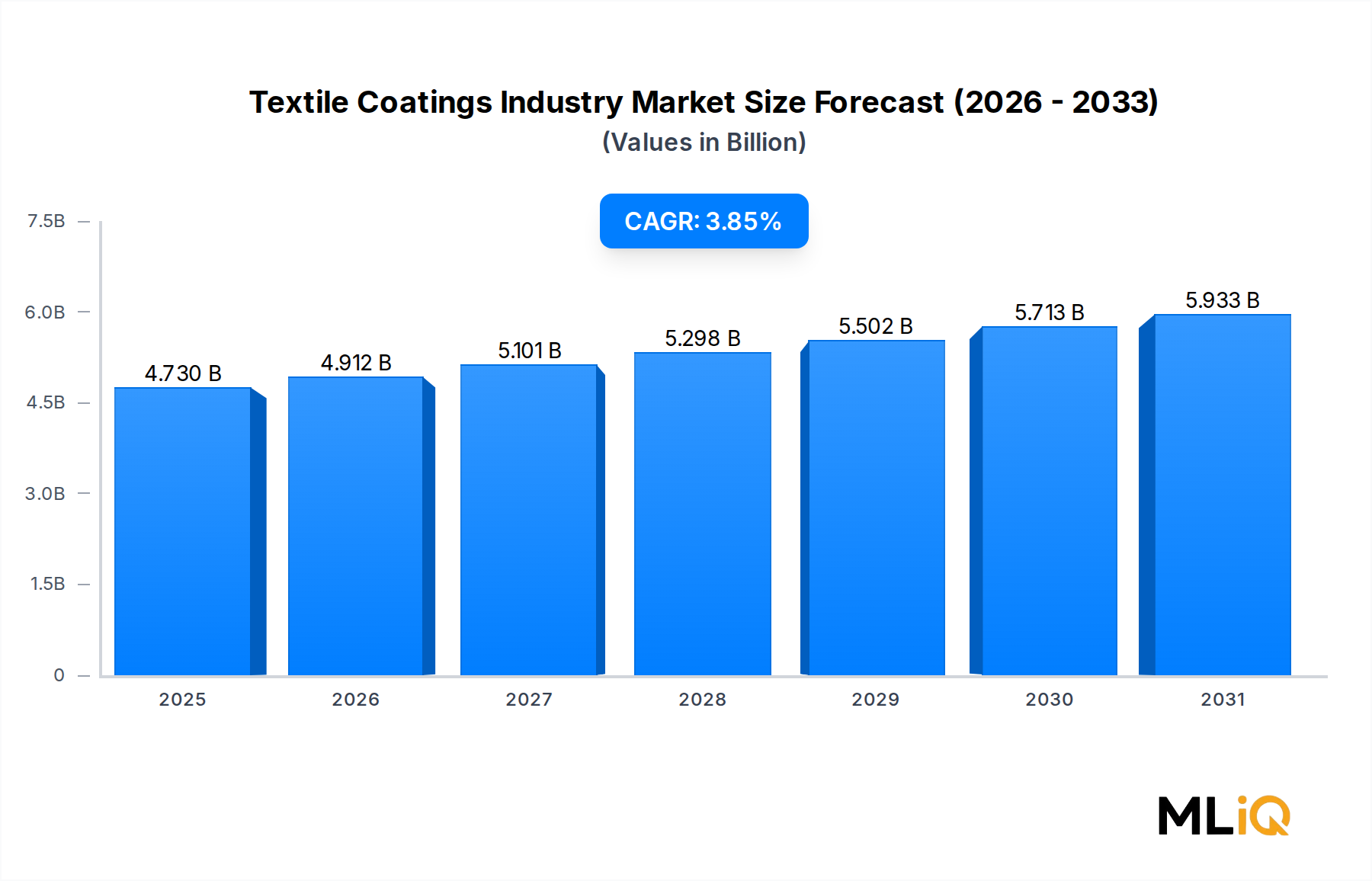

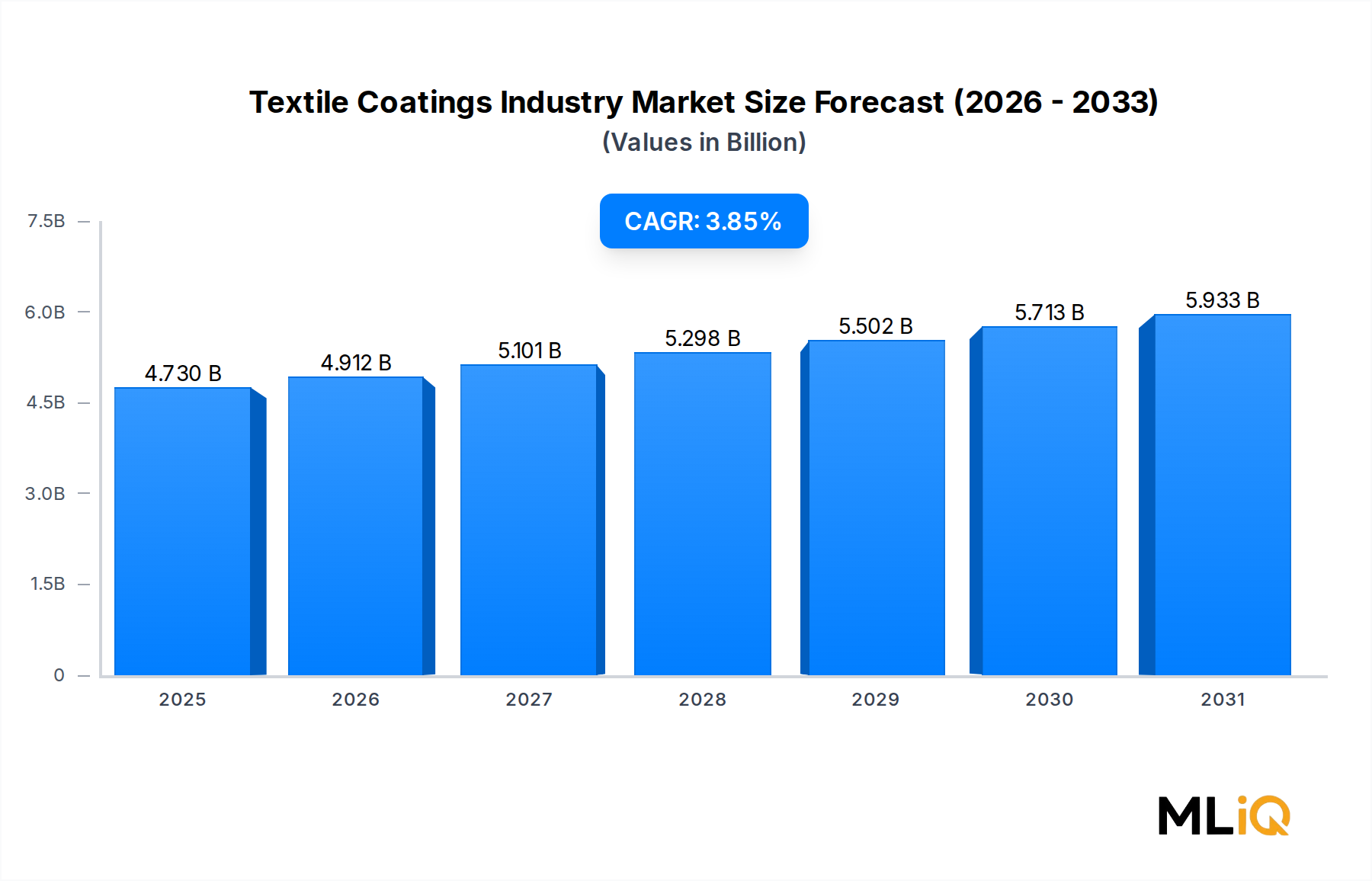

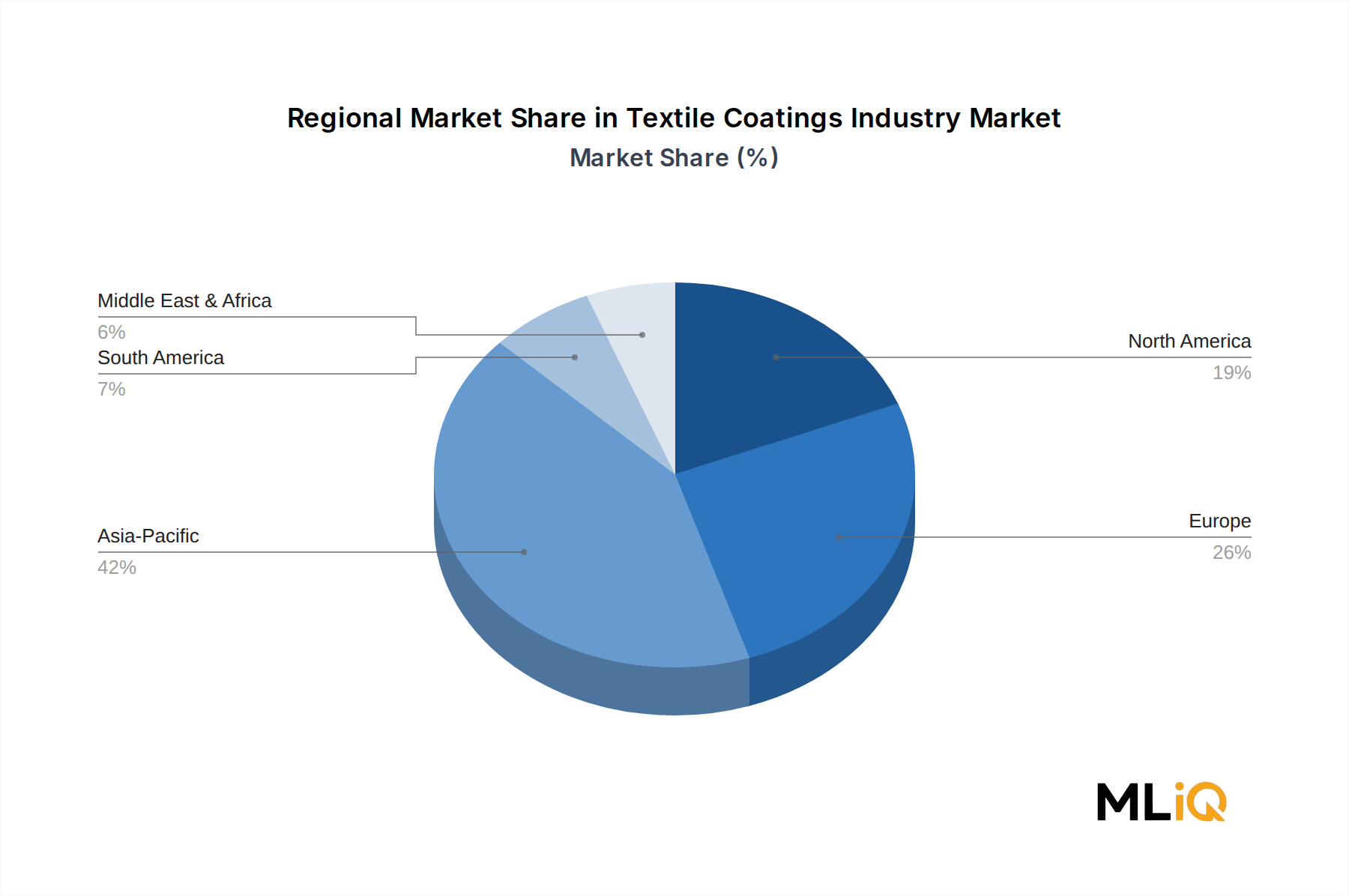

Der deutsche Markt für Textilbeschichtungen ist ein wesentlicher Bestandteil des europäischen Marktes, der wiederum rund 28–30 % des globalen Umsatzes ausmacht. Basierend auf einem globalen Marktwert von geschätzt 4,73 Milliarden USD (ca. 4,35 Milliarden €) könnte der deutsche Anteil, als eines der primären Verbraucherzentren in Europa, auf etwa 20–25 % des europäischen Marktes geschätzt werden, was einem Wert von ca. 240–325 Millionen € entspricht. Die deutsche Wirtschaft zeichnet sich durch eine starke industrielle Basis, insbesondere in den Bereichen Automobil, Maschinenbau und Spezialchemie, aus. Dies bildet eine solide Grundlage für das Wachstum des Marktes für technische Textilien und deren Beschichtungen. Das Wachstum in Deutschland wird durch eine hohe Nachfrage nach Qualität, Langlebigkeit und Funktionalität getrieben, insbesondere in den Segmenten Schutzbekleidung, medizinische Textilien und dem expandierenden Sektor der Elektromobilität, der leichte und strapazierfähige Materialien für Fahrzeuginnenräume benötigt. Trotz moderater europäischer Wachstumsraten von 2,5–3,0 % jährlich, bedingt durch Fertigungskosten und Produktionsverlagerungen, bleibt Deutschland ein Innovationszentrum für nachhaltige und biobasierte Beschichtungstechnologien.

Führende lokale Unternehmen und global agierende Konzerne mit starker Präsenz in Deutschland prägen das Marktumfeld. Dazu gehören die hier ansässigen Giganten BASF SE und Covestro AG, die mit ihren umfassenden Portfolios an Dispersionen, Bindemitteln und Hochleistungspolymeren wie Dispercoll und Impranil als Industriestandards gelten. Auch die Schweizer Clariant, die sich auf nachhaltige Chemieinnovationen konzentriert, sowie europäische Akteure wie Arkema Group und Solvay spielen eine wichtige Rolle und sind mit ihren Produktlinien und Forschungsaktivitäten stark im deutschen Markt verankert. Diese Unternehmen sind Treiber für Innovationen, insbesondere im Bereich wasserbasierter und umweltfreundlicher Beschichtungssysteme.

Die regulatorischen Rahmenbedingungen in Deutschland sind primär durch die Europäische Union und nationale Vorschriften geprägt. Die EU-Verordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) ist von zentraler Bedeutung und treibt die Entwicklung hin zu PFAS-freien und lösemittelarmen Beschichtungen voran. Die Allgemeine Produktsicherheitsverordnung (GPSR) gewährleistet die Sicherheit von Produkten auf dem Markt. Darüber hinaus spielen unabhängige Prüfinstitute wie der TÜV (Technischer Überwachungsverein) eine entscheidende Rolle bei der Zertifizierung von Produktqualität, Sicherheit und Umweltverträglichkeit, insbesondere für technische Textilien, Arbeitsschutz und Automobilanwendungen. Nachhaltigkeitsstandards wie OEKO-TEX, bluesign und die ZDHC MRSL-Konformität sind in Deutschland und Europa wichtige Kaufkriterien, die Hersteller zur Entwicklung umweltfreundlicherer Beschichtungslösungen anspornen.

Der Vertrieb von Textilbeschichtungen in Deutschland erfolgt überwiegend im Business-to-Business (B2B)-Bereich. Spezialchemieunternehmen liefern ihre Produkte direkt an Textilhersteller, Veredelungsbetriebe und technische Textilproduzenten. Daneben gibt es spezialisierte Distributoren, die eine Brücke zwischen Herstellern und kleineren Verarbeitern schlagen. Das Verbraucherverhalten in Deutschland zeichnet sich durch ein hohes Qualitäts- und Umweltbewusstsein aus. Endverbraucher sind bereit, für Produkte mit längerer Lebensdauer, hoher Funktionalität (z.B. Atmungsaktivität, Wasserdichtigkeit) und zertifizierter Nachhaltigkeit einen höheren Preis zu zahlen. Dieser Trend verstärkt die Nachfrage nach hochwertigen, innovativen und umweltfreundlichen Textilbeschichtungen in Endprodukten wie Outdoor-Bekleidung, Arbeitskleidung und Heimtextilien.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.