1. Welche sind die wichtigsten Wachstumstreiber für den Pyrolysebenzinmarkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Pyrolysebenzinmarkt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

Der globale Pyrolysebenzin-Markt (Pygas-Markt) befindet sich an einem entscheidenden Wendepunkt, da er in seine transformativste Wachstumsphase eintritt. Mit einem Wert von 4,8 Milliarden USD (ca. 4,44 Milliarden €) im Jahr 2025 wird der Markt voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % expandieren, angetrieben durch die steigende nachgelagerte Nachfrage in Anwendungen wie Aromatenextraktion, Benzolverarbeitung und Motorkraftstoffmischung. Diese Entwicklung spiegelt die beschleunigten Kapazitätserweiterungen in Steamcracker-Anlagen im asiatisch-pazifischen Raum und im Nahen Osten wider, sowie einen wachsenden globalen Bedarf an aromatischen Kohlenwasserstoff-Zwischenprodukten.

Pyrolysebenzin (Pygas) ist eine komplexe Mischung aus C5–C12-Kohlenwasserstoffen, die als Koppelprodukt während der Ethylen- und Propylenproduktion in Steamcrackern anfällt. Sein hoher Gehalt an Benzol, Toluol, Xylol und anderen Aromaten macht es zu einem außergewöhnlich wertvollen Raffinerie- und Chemie-Rohstoff. Da die globale Ethylenproduktionskapazität ihren Aufwärtstrend fortsetzt – bis 2025 über 220 Millionen Tonnen pro Jahr übersteigend – skaliert die Pygas-Produktion entsprechend und untermauert eine robuste Versorgungsbasis für nachgelagerte Verarbeiter.

Zu den wichtigsten Nachfragetreibern gehört das strukturelle Wachstum der globalen Chemieindustrie, wo der Aromaten-Markt beschleunigt expandiert, um Endverbraucher in den Bereichen Polymere, Pharmazeutika und Spezialchemikalien zu bedienen. Gleichzeitig schafft die rasche Industrialisierung Südostasiens, Indiens und Chinas neue Verbrauchszentren für benzolreiche Rohstoffe. Parallel dazu ermöglichen steigende Investitionen in die Hydrierinfrastruktur Petrochemieunternehmen, Rohpygas zu höherwertigen hydrierten Varianten aufzurüsten, die sich für die direkte Kraftstoffmischung und eine sauberere Aromatenextraktion eignen.

Makroseitig stützen die Druckfaktoren der Energiewende paradoxerweise die Pygas-Nachfrage kurzfristig: Da Raffinerien ihre Produktsortimente auf kohlenstoffärmere Produkte optimieren, wird die Pygas-Rückführung in die Aromatenproduktion zu einem wirtschaftlich attraktiven Weg, um den Bedarf an frischen Rohstoffen zu reduzieren. Die globale Umstellung auf zirkuläre chemische Produktionsmodelle, gepaart mit Mandaten zur Rohstoffflexibilität, zieht strategisches Interesse sowohl von integrierten Öl- und Gasmajors als auch von unabhängigen Petrochemieproduzenten auf sich.

Aus Segmentierungsperspektive gewinnt hydriertes Pyrolysebenzin im Vergleich zu seinem Rohpendant erheblich an Bedeutung, da es mit modernen Aromatenextraktionsanlagen kompatibel ist und einen geringeren Diolefingehalt aufweist, was Verunreinigungen und Katalysatordeaktivierung im nachgeschalteten Prozess reduziert. Es wird erwartet, dass dieses Untersegment bis 2033 den Großteil des inkrementellen Marktwertes ausmachen wird.

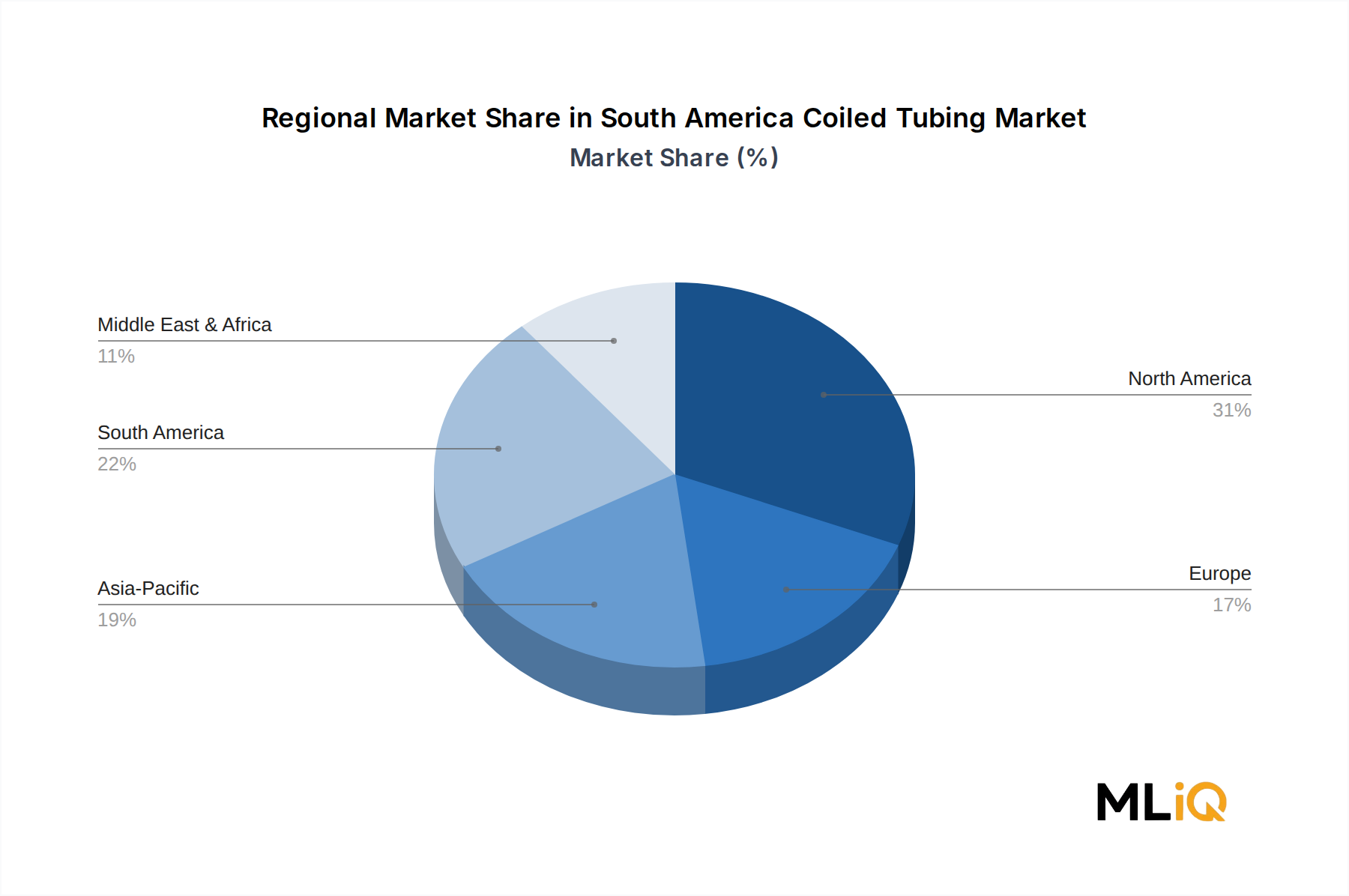

Geografisch dominiert der asiatisch-pazifische Raum mit über 45 % des globalen Marktumsatzes, während Nordamerika und Europa reife, aber hochwertige Positionen einnehmen. Der Nahe Osten entwickelt sich zum am schnellsten wachsenden regionalen Beitragsleister, unterstützt durch groß angelegte petrochemische Komplexe in Saudi-Arabien, Katar und Iran.

Mit Blick auf 2033 wird der Pyrolysebenzin-Markt von Kapazitätserweiterungen, technologischen Fortschritten bei der selektiven Hydrierung und der zunehmenden Integration von Pygas-Strömen in zirkuläre Rohstoffstrategien profitieren, was ihn zu einem der sich am dynamischsten entwickelnden Untersegmente der breiteren globalen Petrochemielandschaft macht.

Unter allen Anwendungssegmenten innerhalb des Pyrolysebenzin-Marktes ist die Aromatenextraktion der unangefochtene Umsatzführer und macht im Jahr 2025 schätzungsweise 38–42 % des gesamten Marktwertes aus. Diese Dominanz ist tief strukturell und in der fundamentalen Chemie von Pygas verwurzelt, dessen Benzol-, Toluol- und gemischter Xylol-Gehalt zu den höchsten gehört, die aus jedem erdölbasierten Strom erzielt werden können. Die Aromatenextraktion aus Pygas stellt einen der kapitaleffizientesten Wege zur Benzol- und Toluolproduktion dar, insbesondere wenn nachgelagerte Aromatenkomplexe an Steamcracker angegliedert sind.

Die Mechanismen der Dominanz sind unkompliziert: Pygas, das einen Ethylen-Cracker verlässt, enthält typischerweise 40–65 % aromatische Kohlenwasserstoffe nach Gewicht, abhängig vom Rohstoff und der Cracking-Intensität. Nach einem zweistufigen selektiven Hydrierprozess – zuerst zur Entfernung von Diolefinen und Styrol, dann zur Sättigung der verbleibenden Olefine – wird das resultierende hydrierte Pygas in Lösungsmittelextraktions- oder extraktive Destillationseinheiten eingespeist, um Benzol mit Reinheiten von über 99,9 % zurückzugewinnen. Dieses Benzol wird dann in den Benzol-Markt geleitet, der als kritischer Input für Styrol-, Cyclohexan-, Cumol-, Anilin- und Nitrobenzol-Produktionsketten dient.

Der Umsatzanteil des Segments ist nicht nur groß, sondern konsolidiert sich aktiv. Da die globale Benzolnachfrage weiterhin das inkrementelle, aus Reformaten gewonnene Angebot übersteigt, erzielen aromatenreiche Pygas-Ströme im Vergleich zu ihren Kraftstoffalternativen Premiumpreise. Dieses wirtschaftliche Signal veranlasst integrierte Produzenten, Pygas bevorzugt Extraktionseinheiten anstatt Mischpools zuzuführen, was die Dominanz des Segments verstärkt.

Wichtige Akteure, die dieses Segment prägen, sind:

Dow: Dows globales Cracker-Netzwerk, einschließlich Anlagen in Freeport, Texas, und Terneuzen, Niederlande, produziert Pygas, das in die Lieferkette der aromatischen Zwischenprodukte des Unternehmens integriert wird und dessen nachgelagerte Polymer- und Spezialchemikaliengeschäfte unterstützt. Dow ist auch mit wichtigen Chemiestandorten und Forschungseinrichtungen in Deutschland aktiv.

Shell: Shells integrierte Chemiekomplexe in Singapur, den Niederlanden und den Vereinigten Staaten umfassen weltweite Pygas-Hydrier- und Aromatenrückgewinnungsanlagen, was das Unternehmen zu einem wichtigen Lieferanten für den regionalen Benzol- und Toluol-Markt macht. Shell ist auch ein wesentlicher Akteur im deutschen Raffinerie- und Chemiesektor mit Produktionsstätten und einer umfassenden Vertriebsinfrastruktur.

Exxon Mobil Corporation: ExxonMobil nutzt proprietäre Aromatentechnologie in seinen Komplexen in Singapur und Baytown, um hochreines Benzol und Toluol aus Pygas-Strömen zu extrahieren, wobei die Produktion sowohl den Eigenbedarf als auch die Bedürfnisse des Handelsmarktes im gesamten Markt für chemische Lösungsmittel deckt. ExxonMobil betreibt ebenfalls bedeutende Raffinerie- und Chemiewerke in Deutschland, die eine wichtige Rolle in der Versorgung des Marktes spielen.

Saudi Basic Industries Corporation: Ein globaler Marktführer in integrierten Petrochemikalien, SABIC betreibt mehrere Naphtha-Cracker in Jubail, die signifikante Pygas-Volumen erzeugen, die durch dedizierte Aromatenextraktionseinheiten zu Benzol und Toluol für nachgelagerte Polymerketten verarbeitet werden.

ONGC Petro Additions Limited: OPaL betreibt einen der größten integrierten petrochemischen Komplexe Indiens in Dahej und produziert Pygas als Koppelprodukt seiner Naphtha-Cracking-Operationen, wobei die Produktion in die nationalen Aromaten- und Kraftstoffmärkte fließt.

Chevron Phillips Chemical Company: Ein großer US-amerikanischer Produzent mit Crackern in Cedar Bayou und Sweeny, Texas. Chevron Phillips Chemical verarbeitet Pygas durch Hydrieranlagen, um Benzol zu extrahieren und seine nachgelagerten Cyclohexan- und Spezialchemikalienoperationen zu versorgen.

Jam Petrochemical Company: Einer der größten petrochemischen Produzenten Irans, Jam Petrochemical, betreibt Naphtha-gespeiste Steamcracker, die Pygas-Volumen erzeugen, die regional vermarktet werden, mit strategischem Fokus auf die Aromatenextraktion für Exportmärkte.

Haldia Petrochemicals Limited: Indiens Haldia Petrochemicals betreibt einen Naphtha-Cracker in Westbengalen, der Pygas als Koppelprodukt produziert, wobei die Volumina an nationale Benzol- und Aromatenverbraucher in Ostindien geliefert werden.

HIP–Petrohemija: Ein serbischer integrierter Petrochemieproduzent, HIP–Petrohemija, verarbeitet Pygas, das aus seinen Cracking-Operationen in Pancevo stammt, und liefert aromatische Zwischenprodukte an Kunden in Mittel- und Osteuropa.

Ras Laffan Olefins Company Limited: Dieses Joint Venture, das in Katars Ras Laffan Industrial City tätig ist, verarbeitet Naphtha zur Herstellung von Ethylen und Propylen, wobei die Pygas-Koproduktion in den regionalen Aromatenmarkt fließt und zum wachsenden Petrochemie-Exportprofil Katars beiträgt.

Die Dynamik des Segmentwachstums ist ebenso aufschlussreich. Die Nachfrage aus dem Styrol-Markt – ein Hauptabnehmer von Benzol – wächst im Einklang mit der expandierenden Polystyrol- und ABS-Harzproduktion in Asien und schafft einen nachhaltigen Bedarf an Pygas-basiertem Benzol. Ähnlich treiben Phenol- und Bisphenol-A-Ketten die Toluol-Umwandlungsnachfrage an, während Para-Xylol ein kritischer Rohstoff für die Polyester- und PET-Produktion bleibt, was die Aromatenextraktion weiter als die hochwertigste Anwendung festigt.

In diesem Segment findet auch eine bemerkenswerte technologische Entwicklung statt. Fortschritte in der Trennwandkolonnentechnologie, wärmeintegrierten extraktiven Destillationsdesigns und der Effizienz der Lösungsmittelregeneration reduzieren schrittweise die Energieintensität der Aromatenextraktion aus Pygas, verbessern die Projektwirtschaftlichkeit und erweitern den wirtschaftlichen Vorsprung dieser Anwendung gegenüber Kraftstoffmischungsalternativen. Unternehmen, die in diese Extraktionsplattformen der nächsten Generation investieren, sind positioniert, um unverhältnismäßig hohe Margen zu erzielen, wenn die Aromaten-Nachfrage bis 2033 skaliert.

Schließlich wird die Konsolidierung des Segments durch regulatorische Rückenwinde verstärkt: Strengere Grenzwerte für den Benzolgehalt in Benzin in Nordamerika und Europa reduzieren die Kraftstoffmischung als Wettbewerbsausweg für Pygas, wodurch effektiv mehr Volumen in den Extraktionspfad geleitet wird. Dieser regulatorische Druck wird voraussichtlich die Aromatenextraktion als das dominante Anwendungssegment über den gesamten Prognosehorizont weiter festigen und ihren führenden Umsatzanteil im Pyrolysebenzin-Markt sichern.

Der Pyrolysebenzin-Markt wird durch eine Reihe klar quantifizierbarer Treiber und Beschränkungen bestimmt, die gemeinsam seinen Wachstumspfad bis 2033 definieren.

Der primäre Wachstumstreiber ist die anhaltende globale Expansion der Ethylenproduktionskapazität. Laut Branchenüberwachungsdaten wurden zwischen 2022 und 2025 weltweit mehr als 30 Millionen Tonnen pro Jahr neue Ethylenkapazität angekündigt oder befanden sich im Bau, wobei sich der Großteil auf China, die Vereinigten Staaten und den Nahen Osten konzentrierte. Da Pygas mit einem Ausbeuteverhältnis von etwa 15–25 % des Ethylenausstoßes nach Gewicht erzeugt wird, führt diese Kapazitätswelle direkt zu einer erhöhten Pygas-Verfügbarkeit, die nachgelagerte Extraktions- und Verarbeitungs Märkte speist.

Ein zweiter kritischer Treiber ist die wachsende Spanne zwischen dem Pygas-Aromatenwert und dem Kraftstoffmischwert. Im Zeitraum 2024–2025 lagen die Benzolpreise zwischen 800 und 1.100 USD pro Tonne, während die Pygas-Kraftstoffmischwerte dem Rohöl bei etwa 550–700 USD pro Tonne Äquivalent folgten. Diese anhaltende Arbitrage von 150–400 USD pro Tonne schafft einen dauerhaften wirtschaftlichen Anreiz für Betreiber, in Hydrier- und Extraktionskapazitäten zu investieren, wodurch mehr Pygas-Volumen in höherwertige chemische Kanäle gelenkt und der Markt für petrochemische Rohstoffe insgesamt gestützt wird.

Das rasche Wachstum des Naphtha-Marktes im asiatisch-pazifischen Raum ist ein paralleler Treiber. Da Naphtha-Cracker in China, Südkorea und Japan zunehmende Volumina verarbeiten, steigt die Koppelprodukt-Pygas-Produktion entsprechend und bietet Rohstoffsicherheit für regionale Aromatenproduzenten, die sich sonst auf kostenintensivere, aus Reformaten gewonnene Quellen verlassen würden.

Der Markt steht jedoch vor erheblichen Beschränkungen. Der Rohstoffwettbewerb durch Schiefergas-Ethan-Cracker – dominant in den Vereinigten Staaten – ist ein struktureller Gegenwind, da das Ethan-Cracking im Vergleich zum Naphtha-Cracking nur minimal Pygas produziert, was die inländische Pygas-Versorgung in Nordamerika einschränkt. Diese Dynamik hat den Schwerpunkt der Pygas-Versorgung nach Asien und den Nahen Osten verlagert. Zusätzlich führt die Volatilität der Rohölpreise zu Planungsunsicherheiten bei Pygas-Verarbeitungsinvestitionen, da die Margen sowohl von den Rohstoffkosten als auch von den Preisen der nachgelagerten Produkte abhängen. Umweltauflagen bezüglich Benzolemissionen bei Handhabung und Lagerung verursachen zudem Compliance-Kosten, die kleinere Betreiber überproportional belasten.

Die Wettbewerbslandschaft des Pyrolysebenzin-Marktes ist durch eine konzentrierte Gruppe integrierter Petrochemie-Majors und mit nationalen Ölgesellschaften verbundener Produzenten gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Teilnehmer:

Dow: Dows globales Cracker-Netzwerk, einschließlich Anlagen in Freeport, Texas, und Terneuzen, Niederlande, produziert Pygas, das in die Lieferkette der aromatischen Zwischenprodukte des Unternehmens integriert wird und dessen nachgelagerte Polymer- und Spezialchemikaliengeschäfte unterstützt. Dow ist auch mit wichtigen Chemiestandorten und Forschungseinrichtungen in Deutschland aktiv.

Shell: Shells integrierte Chemiekomplexe in Singapur, den Niederlanden und den Vereinigten Staaten umfassen weltweite Pygas-Hydrier- und Aromatenrückgewinnungsanlagen, was das Unternehmen zu einem wichtigen Lieferanten für den regionalen Benzol- und Toluol-Markt macht. Shell ist auch ein wesentlicher Akteur im deutschen Raffinerie- und Chemiesektor mit Produktionsstätten und einer umfassenden Vertriebsinfrastruktur.

Exxon Mobil Corporation: ExxonMobil nutzt proprietäre Aromatentechnologie in seinen Komplexen in Singapur und Baytown, um hochreines Benzol und Toluol aus Pygas-Strömen zu extrahieren, wobei die Produktion sowohl den Eigenbedarf als auch die Bedürfnisse des Handelsmarktes im gesamten Markt für chemische Lösungsmittel deckt. ExxonMobil betreibt ebenfalls bedeutende Raffinerie- und Chemiewerke in Deutschland, die eine wichtige Rolle in der Versorgung des Marktes spielen.

Saudi Basic Industries Corporation: Ein globaler Marktführer in integrierten Petrochemikalien, SABIC betreibt mehrere Naphtha-Cracker in Jubail, die signifikante Pygas-Volumen erzeugen, die durch dedizierte Aromatenextraktionseinheiten zu Benzol und Toluol für nachgelagerte Polymerketten verarbeitet werden.

ONGC Petro Additions Limited: OPaL betreibt einen der größten integrierten petrochemischen Komplexe Indiens in Dahej und produziert Pygas als Koppelprodukt seiner Naphtha-Cracking-Operationen, wobei die Produktion in die nationalen Aromaten- und Kraftstoffmärkte fließt.

Chevron Phillips Chemical Company: Ein großer US-amerikanischer Produzent mit Crackern in Cedar Bayou und Sweeny, Texas. Chevron Phillips Chemical verarbeitet Pygas durch Hydrieranlagen, um Benzol zu extrahieren und seine nachgelagerten Cyclohexan- und Spezialchemikalienoperationen zu versorgen.

Jam Petrochemical Company: Einer der größten petrochemischen Produzenten Irans, Jam Petrochemical, betreibt Naphtha-gespeiste Steamcracker, die Pygas-Volumen erzeugen, die regional vermarktet werden, mit strategischem Fokus auf die Aromatenextraktion für Exportmärkte.

Haldia Petrochemicals Limited: Indiens Haldia Petrochemicals betreibt einen Naphtha-Cracker in Westbengalen, der Pygas als Koppelprodukt produziert, wobei die Volumina an nationale Benzol- und Aromatenverbraucher in Ostindien geliefert werden.

HIP–Petrohemija: Ein serbischer integrierter Petrochemieproduzent, HIP–Petrohemija, verarbeitet Pygas, das aus seinen Cracking-Operationen in Pancevo stammt, und liefert aromatische Zwischenprodukte an Kunden in Mittel- und Osteuropa.

Ras Laffan Olefins Company Limited: Dieses Joint Venture, das in Katars Ras Laffan Industrial City tätig ist, verarbeitet Naphtha zur Herstellung von Ethylen und Propylen, wobei die Pygas-Koproduktion in den regionalen Aromatenmarkt fließt und zum wachsenden Petrochemie-Exportprofil Katars beiträgt.

Januar 2024: Saudi Basic Industries Corporation kündigte eine Kapazitätserweiterung an ihrem petrochemischen Komplex in Jubail an, targeting a 15% increase in cracker throughput by 2026, which will proportionally expand pygas output and feed its integrated aromatics extraction network.

März 2024: Shell schloss ein Debottlenecking-Projekt in seiner Jurong Island Anlage in Singapur ab, wodurch die Verarbeitungskapazität für hydriertes Pygas um geschätzte 120.000 Tonnen pro Jahr erhöht wurde, was die Benzolrückgewinnungserträge für den südostasiatischen Markt verbessert.

Juni 2024: Chevron Phillips Chemical Company begann mit dem Bau eines neuen Ethylen-Crackers in Orange, Texas, mit einer erwarteten Pygas-Koproduktionskapazität von etwa 400.000 Tonnen jährlich nach voraussichtlicher Fertigstellung im Jahr 2026.

September 2024: Dow unterzeichnete eine mehrjährige Abnahmevereinbarung mit einem großen südkoreanischen Aromatenproduzenten über die Lieferung von hydriertem Pygas aus seinem europäischen Cracker-Netzwerk, was auf eine Vertiefung der grenzüberschreitenden Handelsströme bei verarbeitetem Pygas hindeutet.

November 2024: Indiens Ministerium für Chemikalien und Düngemittel veröffentlichte aktualisierte Richtlinien, die inländische Petrochemieproduzenten, einschließlich Pygas-Verarbeiter, dazu anregen, in Benzolrückgewinnungsinfrastruktur zu investieren, und bietet ab April 2025 beschleunigte Abschreibungsvorteile an.

Februar 2025: Exxon Mobil Corporation meldete Patente für eine fortschrittliche selektive Hydrierkatalysatorformulierung an, die eine Verbesserung der Diolefinentfernungseffizienz um 8–12 % bei geringerem Wasserstoffverbrauch beansprucht, mit dem Potenzial, die Betriebskosten in Pygas-Hydrieranlagen weltweit zu senken.

April 2025: Ras Laffan Olefins Company Limited kündigte eine Partnerschaft mit einem europäischen Ingenieurunternehmen an, um eine neue Pygas-Aromatenextraktionseinheit mit einer Nennkapazität von 250.000 Tonnen pro Jahr zu evaluieren, deren Fertigstellung bis 2028 angestrebt wird.

Der Pyrolysebenzin-Markt weist ausgeprägte regionale Unterschiede hinsichtlich Wachstumsrate, Reife und Nachfragezusammensetzung auf.

Asien-Pazifik ist die dominante Region und beansprucht etwa 45–48 % des globalen Marktumsatzes im Jahr 2025. China ist der größte nationale Einzelmarkt, angetrieben durch seine massive Naphtha-Cracker-Flotte, die bis 2024 jährlich über 80 Millionen Tonnen Naphtha verarbeitete. Die Region wächst mit einer geschätzten CAGR von 22–24 %, schneller als der globale Durchschnitt, angetrieben durch staatlich geförderte Petrochemie-Kapazitätserweiterungsprogramme und eine unstillbare nachgelagerte Nachfrage nach Benzol und Para-Xylol zur Versorgung von Polyester- und Polystyrolketten. Südkorea und Japan repräsentieren reife, durchsatzstarke Teilmärkte, die auf den Export von hochwertigem hydriertem Pygas ausgerichtet sind. Der Steamcracker-Markt in Asien ist ein direktes Analogon für das Pygas-Output-Wachstum in der Region.

Die Region Naher Osten & Afrika ist auf relativer Basis der am schnellsten wachsende Markt mit einer regionalen CAGR, die bis 2033 auf 25–28 % geschätzt wird. Saudi-Arabien, Katar und Iran nehmen groß angelegte Naphtha-Cracker-Erweiterungen in Betrieb, die erhebliche zusätzliche Pygas-Volumen erzeugen werden. Der Wettbewerbsvorteil der Region liegt in den kostengünstigen Rohstoffen – Naphtha aus integrierten Raffinerie-Petrochemie-Komplexen – was eine margenstarke Pygas-Verarbeitung und den Export von Aromaten nach Europa und Asien ermöglicht.

Nordamerika repräsentiert einen reifen, aber strategisch wichtigen Markt, der etwa 18–20 % des globalen Umsatzes beiträgt. Die Wachstumsrate der Region ist mit einer geschätzten CAGR von 10–12 % moderater, was die strukturelle Verlagerung hin zum Ethan-Cracking widerspiegelt, das weniger Pygas pro Einheit Ethylen produziert. Bestehende Naphtha-Cracker-Infrastrukturen in Texas und Louisiana liefern jedoch weiterhin signifikante Pygas-Volumen an die heimischen Benzol- und Kraftstoffmärkte. Der Rohölraffinerie-Markt in Nordamerika bleibt ein wichtiger angrenzender Treiber.

Europa macht etwa 15–17 % des globalen Pygas-Marktwertes aus, mit einer CAGR von 8–10 %, was ein reifes und zunehmend regulierungsbeschränktes Umfeld widerspiegelt. Deutsche, niederländische, belgische und französische Cracker liefern Pygas an ein anspruchsvolles Aromatenverarbeitungssystem, obwohl strengere Benzolemissionskontrollen zusätzliche Compliance-Kosten verursachen. Die Region evaluiert auch aktiv die Integration von Pygas in biobasierte chemische Rohstoffprogramme.

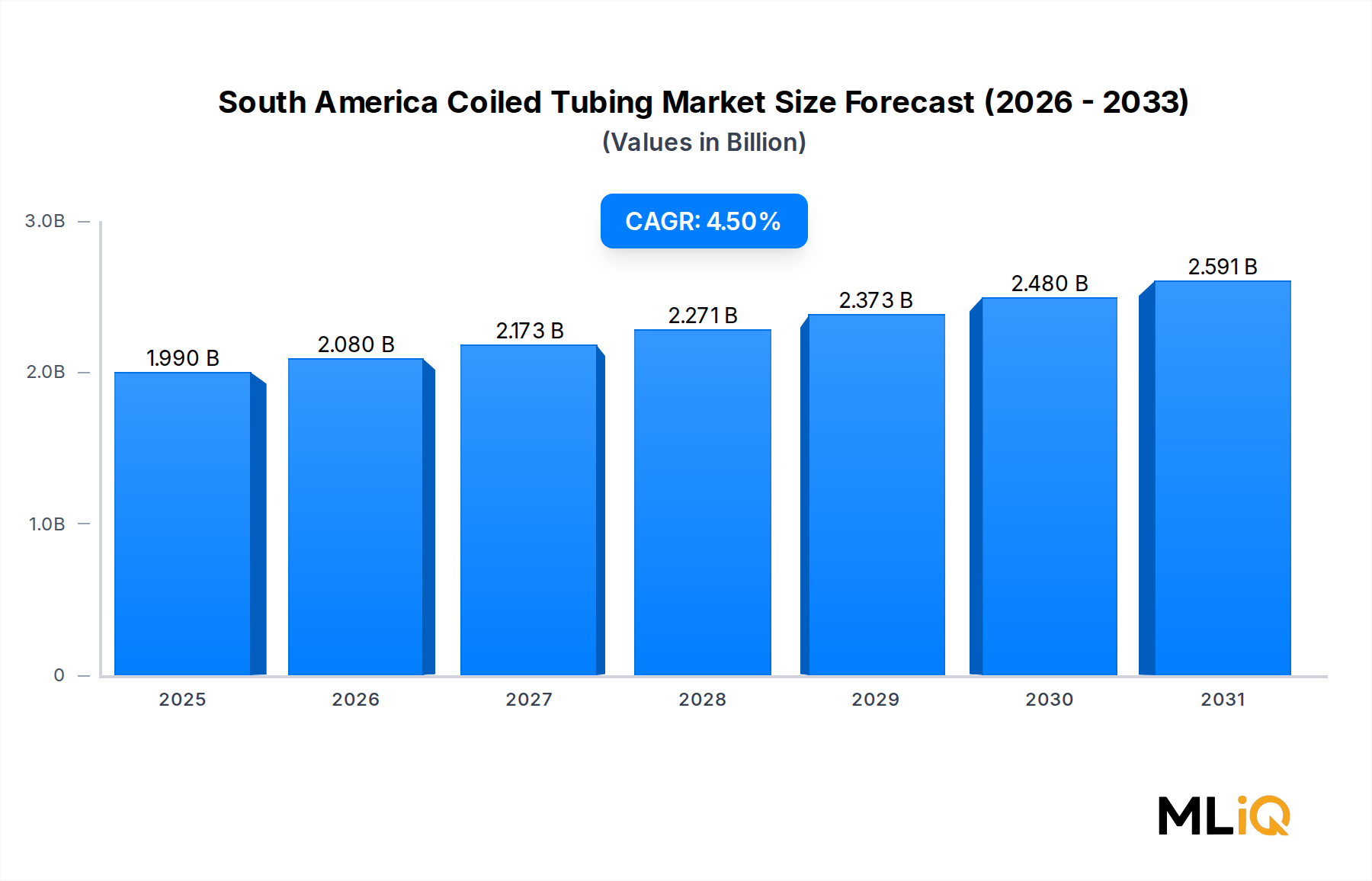

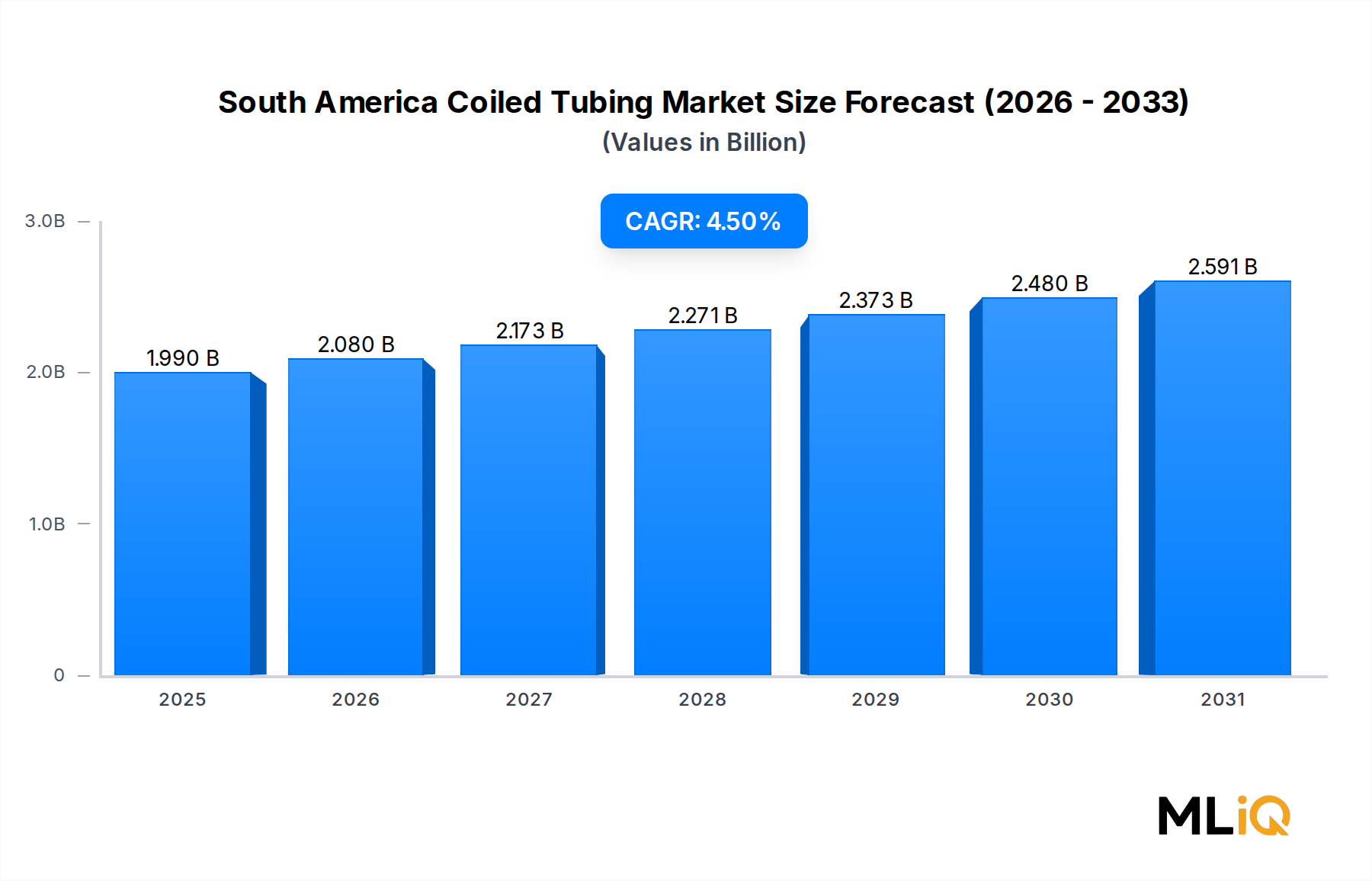

Südamerika, angeführt von Brasilien, repräsentiert einen aufstrebenden Markt mit einer CAGR von etwa 14–16 %, unterstützt durch die Raffinerieintegrationsinvestitionen von Petrobras und die wachsende inländische Nachfrage nach Materialien auf Aromatenbasis.

Die Lieferkette des Pyrolysebenzin-Marktes ist eng mit der Wirtschaftlichkeit und dem Betrieb der globalen Steamcracker-Industrie verbunden. Pygas ist

Deutschland, als führende Industrienation und größter Chemiestandort Europas, spielt eine wichtige Rolle im Pyrolysebenzin-Markt innerhalb des europäischen Kontextes. Obwohl die spezifische Pygas-Produktion oft in größerem regionalen Maßstab (z.B. Benelux) angesiedelt ist, treibt die starke deutsche Chemieindustrie, darunter Konzerne wie BASF, Covestro und Evonik, die Nachfrage nach Pygas-basierten Aromaten an. Der europäische Pygas-Markt wird im Jahr 2025 auf etwa 15–17 % des globalen Marktwertes geschätzt, was bei einem Gesamtmarkt von 4,8 Milliarden USD einem Volumen von ca. 666–755 Millionen Euro entspricht. Dieser Marktsektor in Europa, zu dem Deutschland maßgeblich beiträgt, wächst mit einer geschätzten CAGR von 8–10 %.

Die deutsche Petrochemie- und Raffineriebranche ist eng in die globale Lieferkette integriert. Unternehmen, die im deutschen Pygas-Markt aktiv sind und im Bericht genannt werden, umfassen Dow, mit wichtigen Chemiestandorten und Forschungseinrichtungen in Deutschland, Shell, als wesentlicher Akteur im deutschen Raffinerie- und Chemiesektor mit Produktionsstätten wie in Godorf, und ExxonMobil, das ebenfalls bedeutende Raffinerie- und Chemiewerke in Deutschland betreibt. Diese Unternehmen tragen mit ihren europäischen Netzwerken, die auch Deutschland versorgen, zur Verfügbarkeit und Verarbeitung von Pygas bei.

Regulatorisch unterliegt der deutsche Pygas-Markt den strengen Rahmenbedingungen der Europäischen Union. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) ist hierbei von zentraler Bedeutung für die Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien. Darüber hinaus sind die Vorgaben des Bundes-Immissionsschutzgesetzes (BImSchG) sowie spezifische Verordnungen zur Emissionskontrolle, insbesondere für Benzol, von hoher Relevanz und führen zu zusätzlichen Compliance-Kosten für Betreiber, wie im Originalbericht erwähnt. Die unabhängigen technischen Prüforganisationen wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung und Sicherstellung der Einhaltung von Sicherheits- und Qualitätsstandards in Industrieanlagen.

Die Distribution von Pygas erfolgt in Deutschland und Europa hauptsächlich über Pipelines, aber auch per Schiff, Bahn und Spezialtankwagen. Das B2B-Kundenverhalten ist durch hohe Qualitätsanforderungen, Lieferzuverlässigkeit und eine starke Nachfrage nach hydriertem Pygas gekennzeichnet, da dieses besser mit modernen Aromatenextraktionsanlagen kompatibel ist. Ein wachsender Fokus liegt auf Nachhaltigkeit und der Integration in Kreislaufwirtschaftsmodelle, wobei die deutsche Industrie aktiv die Potenziale von Pygas in biobasierten chemischen Rohstoffprogrammen evaluiert, um den Übergang zu einer grüneren Chemie zu unterstützen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Pyrolysebenzinmarkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Saudi Basic Industries Corporation, Shell, ONGC Petro Additions Limited, Chevron Phillips Chemical Company, Jam Petrochemical Company, Dow, Exxon Mobil Corporation, Haldia Petrochemicals Limited, HIP–Petrohemija, Ras Laffan Olefins Company Limited.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 1.99 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 3930 und USD 5830.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Pyrolysebenzinmarkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Pyrolysebenzinmarkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.