1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Militärsoftware-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Militärsoftware-Marktes fördern.

+1 2315155523

Markt für Militärsoftware

Markt für Militärsoftware

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

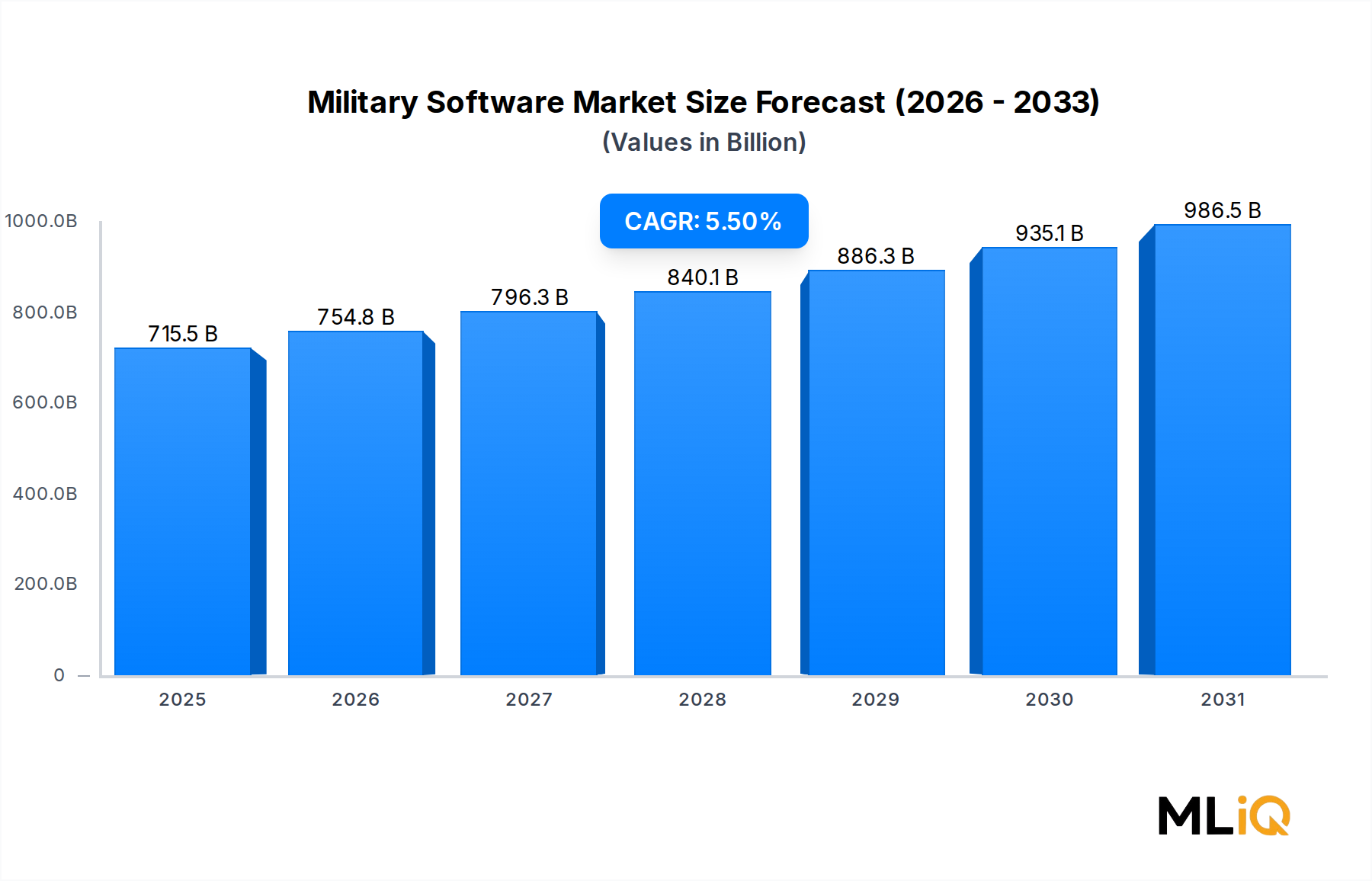

Der globale Markt für Militärsoftware ist für eine anhaltende Expansion im kommenden Jahrzehnt gerüstet, gestützt durch beschleunigte Verteidigungsmodernisierungsprogramme, die Verbreitung vernetzter Kriegsführungsplattformen und wachsende Investitionen in autonome und KI-gesteuerte Systeme. Im Basisjahr wurde der Markt auf 715,45 Milliarden USD (ca. 665,37 Milliarden €) geschätzt, und Prognosen deuten auf ein weiterhin robustes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % bis 2033 hin. Diese Entwicklung spiegelt ein sich verschärfendes globales Sicherheitsumfeld, zunehmende geopolitische Spannungen in mehreren Regionen und den strukturellen Wandel von hardwarezentrierten zu softwaredefinierten Verteidigungsarchitekturen wider.

Die Nachfragetreiber sind vielfältig. Nationen in Nordamerika, Europa und dem Asien-Pazifik-Raum erweitern ihre Verteidigungsbudgets aggressiv, wobei Softwarelösungen einen immer größeren Anteil der gesamten Beschaffungsausgaben einnehmen. Der Übergang zu Multi-Domain-Operationen – der Integration von Land-, Marine-, Luft-, Raum- und Cyber-Fähigkeiten – hat einen dringenden Bedarf an interoperablen Softwareplattformen geschaffen, die Echtzeit-Datenflüsse über heterogene Systeme hinweg harmonisieren können. Dies erhöht direkt die Anforderungen an fortschrittliches Computing, die Integration von maschinellem Lernen und die Widerstandsfähigkeit der Cybersicherheit innerhalb von Verteidigungssoftware-Stacks.

Makro-Rückenwinde, die das Marktwachstum verstärken, umfassen die Verpflichtungen der NATO-Mitglieder, die Schwelle von 2 % des BIP für Verteidigungsausgaben zu überschreiten, die nachhaltigen Investitionen des US-Verteidigungsministeriums in die Softwaremodernisierung im Rahmen seiner Digitalisierungsstrategie sowie parallele Initiativen Chinas, Indiens, Südkoreas und Israels zum Aufbau souveräner Verteidigungssoftwarefähigkeiten. Die raschen Fortschritte des kommerziellen Technologiesektors bei Cloud-nativen Architekturen, Edge Computing und großen Sprachmodellen diffundieren ebenfalls in die Entwicklungszyklen militärischer Software, verkürzen die Bereitstellungszeit und ermöglichen adaptive, aufrüstbare Systeme.

Aus Segmentierungssicht sind Cybersicherheit und Informationsverarbeitung die beiden am schnellsten wachsenden Anwendungskategorien, angetrieben durch den exponentiellen Anstieg von Cyber-Bedrohungsvektoren, die auf militärische Infrastrukturen abzielen. Auf der Technologieseite entwickelt sich Lernintelligenz – umfassend maschinelles Lernen, prädiktive Analysen und KI-gestützte Entscheidungsunterstützung – zu einer transformativen Kraft, die traditionelle fortschrittliche Computing-Ansätze ergänzt, die historisch die Beschaffung dominiert haben.

Mit Blick auf das Jahr 2033 wird erwartet, dass sich der Militärsoftwaremarkt um eine kleinere Anzahl integrierter Plattformanbieter konsolidiert, die End-to-End-Software-Ökosysteme anstelle von Punktlösungen liefern können. Die zunehmende Einführung von Open-Architecture-Standards, wie der Open Mission Systems-Initiative des US-Verteidigungsministeriums, senkt die Hürden für spezialisierte Softwareunternehmen, um neben etablierten Hauptauftragnehmern zu konkurrieren. Strategische Partnerschaften zwischen großen Verteidigungsunternehmen und kommerziellen Technologieunternehmen beschleunigen sich, erweitern die Wettbewerbslandschaft weiter und injizieren agile Entwicklungsmethoden in traditionell langsame Beschaffungsprozesse. Die Aussichten bleiben stark positiv, wobei geopolitische Notwendigkeiten sicherstellen, dass die Verteidigungssoftwarebudgets in allen großen Volkswirtschaften strukturell erhöht bleiben.

Innerhalb des Militärsoftwaremarktes beansprucht das Anwendungssegment Cybersicherheit den größten Umsatzanteil und ist gleichzeitig eine der am schnellsten wachsenden Kategorien. Dieser doppelte Status – Dominanz und Wachstum – unterscheidet es von reiferen Segmenten wie der grundlegenden Informationsverarbeitung, die, obwohl substanziell, einem langsameren inkrementellen Wachstum gegenübersteht, da grundlegende Datenmanagementsysteme in fortgeschrittenen Militärkräften die Sättigung erreichen.

Die Vorrangstellung der Cybersicherheit innerhalb des Marktes resultiert aus einer strukturellen Realität: Jede Modernisierungsinitiative in der Verteidigung – sei es bei autonomen Plattformen, vernetzten Kommandosystemen oder KI-gestützter Logistik – erweitert die digitale Angriffsfläche, die Gegner ausnutzen können. Cyber-Akteure von Nationalstaaten, insbesondere jene, die China, Russland, Iran und Nordkorea zugeordnet sind, haben sowohl die Fähigkeit als auch die Absicht gezeigt, militärische Netzwerke, kritische Infrastrukturen und Lieferketten der Verteidigungsindustrie anzugreifen. Hochkarätige Vorfälle, darunter Intrusionen in Netzwerke von Verteidigungsunternehmen und hartnäckige Advanced Persistent Threat (APT)-Kampagnen, die auf operationelle Technologie in militärischen Einrichtungen abzielen, haben die Cybersicherheit von einer optionalen Investition zu einer obligatorischen Kernfähigkeit erhoben.

Verteidigungsspezifische Cybersicherheitssoftware umfasst mehrere Teilschichten: Endpunktschutz für klassifizierte und nicht klassifizierte Netzwerke, Intrusion Detection- und Response-Plattformen, Tools zur Implementierung einer Zero-Trust-Architektur, kryptografische Schlüsselmanagementsysteme und Software zur Sicherung von Betriebstechnologie und industriellen Steuerungssystemen in Militärbasen und auf Marineschiffen. Jede dieser Teilschichten stellt eine eigenständige Beschaffungskategorie dar, und die aggregierten Ausgaben für alle diese Bereiche positionieren die Cybersicherheit als das dominante Anwendungssegment.

Regierungen institutionalisieren Cybersicherheits-Softwareanforderungen durch formale politische Mandate. Die United States Cybersecurity and Infrastructure Security Agency (CISA) und der Cybersecurity Maturity Model Certification (CMMC)-Rahmen des Verteidigungsministeriums verpflichten Verteidigungsauftragnehmer, strenge Cybersicherheits-Softwarestandards als Bedingung für die Auftragsvergabe zu erfüllen. Die NIS2-Richtlinie der Europäischen Union verschärft in ähnlicher Weise die Anforderungen für verteidigungsnahe Betreiber kritischer Infrastrukturen. Diese regulatorischen Zwänge schaffen einen gebundenen, nicht-discretionären Nachfragepool, der das Cybersicherheits-Softwaresegment vor Budgetvolatilität schützt.

Zu den führenden Akteuren in diesem Segment gehören BAE Systems, das integrierte Cyber-Verteidigungsplattformen für Militärkunden der Five-Eyes-Allianz einsetzt, und General Dynamics Corporation, dessen von Gulfstream abgeleitete sichere Kommunikationsinfrastruktur klassifizierte Regierungsnetzwerke untermauert. IBM Corporation trägt mit KI-gestützter Bedrohungsaufklärung und Security Operations Center (SOC)-Fähigkeiten bei, die auf Verteidigungsumgebungen zugeschnitten sind. Elbit Systems Ltd. hat stark in Konvergenzplattformen für Cyber-elektronische Kriegsführung investiert, in Anerkennung der Tatsache, dass die Grenze zwischen elektronischer Kriegsführung und Cyberangriff in umkämpften Einsatzumgebungen zunehmend verschwimmt.

Der Anteil des Segments bleibt nicht nur stabil – er konsolidiert sich. Mittelständische Cybersicherheits-Softwareanbieter, denen es an Geheimhaltungsfreigaben und der Fähigkeit zur Integration mit militärischen Altsystemen mangelt, werden durch M&A absorbiert oder von großen Hauptauftragnehmern mit etablierten Programmbeziehungen überflügelt. Der Markt für Verteidigungs-Cybersicherheit konvergiert im Großen und Ganzen mit der militärischen Softwarebeschaffung und schafft eine Rückkopplungsschleife, die die Führungsposition des Cybersicherheitssegments innerhalb des Militärsoftwaremarktes weiter festigt. Anbieter, die die Einhaltung von NIST SP 800-171, dem Risk Management Framework (RMF) und internationalen Äquivalenten nachweisen können, erhalten überproportionale Auftragsvolumina, was den dominanten Status des Segments bis 2033 festigt.

Mehrere datengestützte Kräfte treiben das Wachstum innerhalb des Militärsoftwaremarktes voran und bremsen es gleichzeitig.

Primärer Treiber — Steigende Verteidigungsbudgets und softwareintensive Modernisierung: Die globalen Verteidigungsausgaben überstiegen laut SIPRI im Jahr 2023 2,2 Billionen USD, wobei Software und digitale Systeme einen wachsenden Anteil der Gesamtbeschaffung einnehmen. Allein die Vereinigten Staaten stellten in ihrem Verteidigungshaushalt für das Geschäftsjahr 2024 über 145 Milliarden USD für Forschung, Entwicklung, Tests und Evaluierung (RDT&E) bereit, wobei ein erheblicher Teil softwareintensiven Programmen, einschließlich der Joint All-Domain Command and Control (JADC2)-Architektur, zugewiesen wurde.

Sekundärer Treiber — Integration von KI und maschinellem Lernen: Die Konvergenz des Militärsoftwaremarktes mit dem Markt für Künstliche Intelligenz in der Verteidigung generiert neue Beschaffungskategorien, die vor fünf Jahren noch nicht existierten. Autonome Zielerkennung, prädiktive Wartungsalgorithmen und KI-gestützte Logistikoptimierung führen jeweils zu dedizierten Softwarebeschaffungslinien in den NATO-Mitgliedstaaten.

Tertiärer Treiber — Verbreitung vernetzter Plattformen: Die Expansion von Plattformen, die im Markt für unbemannte Luftfahrzeuge und im Markt für Militärsensoren verfolgt werden, erzeugt eine kaskadierende Nachfrage nach Software, die Sensordaten zusammenführen, Kommunikationsverbindungen verwalten und Entscheidungszyklen innerhalb von Latenzzeiten im Millisekundenbereich ausführen kann. Jede neue Plattformbereitstellung generiert langfristige Software-Wartungsverträge, die wiederkehrende Einnahmen für die Marktteilnehmer generieren.

Primäres Hemmnis — Latenz im Beschaffungszyklus: Die Beschaffungszyklen für Militärsoftware bleiben deutlich länger als kommerzielle Äquivalente und umfassen oft 5–10 Jahre von der Anforderungsdefinition bis zur operativen Bereitstellung. Diese Latenz benachteiligt kleinere Anbieter und verlangsamt das Tempo, mit dem modernste kommerzielle Technologien – insbesondere solche im Bereich Cloud Computing und generativer KI – in eingesetzte Militärsysteme integriert werden können.

Sekundäres Hemmnis — Interoperabilität und Komplexität der Legacy-Integration: Ein erheblicher Teil der militärischen IT-Infrastruktur läuft auf Altsystemen, einige aus den 1980er und 1990er Jahren, die nie für eine softwaredefinierte Modernisierung konzipiert wurden. Die Integration zeitgenössischer Militärsoftware in diese Systeme verursacht erhebliche Kostenüberschreitungen und Zeitverzögerungen, was den adressierbaren Markt für Lösungen der nächsten Generation kurzfristig dämpft.

Die Wettbewerbslandschaft des Militärsoftwaremarktes ist durch eine gestufte Struktur aus großen Verteidigungshauptauftragnehmern, spezialisierten Softwareunternehmen und kommerziell abgeleiteten Technologieanbietern gekennzeichnet.

Rohde & Schwarz: Ein in Deutschland ansässiger Technologiekonzern, spezialisiert auf sichere militärische Kommunikationssoftware, elektronische Kampfführungssysteme und softwaredefinierte Funkplattformen; das Unternehmen beliefert NATO-Mitglieder mit verschlüsselten Sprach-, Daten- und taktischen Netzwerklösungen und ist ein wichtiger nationaler Anbieter für die Bundeswehr.

BAE Systems: Ein globaler Verteidigungshauptauftragnehmer mit tiefgreifenden Softwarefähigkeiten, die Cybersicherheit, Signalverarbeitung für elektronische Kriegsführung und Gefechtsfeldführungssysteme umfassen; die Softwareabteilung des Unternehmens bedient Kunden in den Vereinigten Staaten, Großbritannien, Australien und Saudi-Arabien im Rahmen langfristiger Programmverträge.

IBM Corporation: Nutzt sein Portfolio an Hybrid Cloud, KI und Cybersicherheit – einschließlich IBM Security QRadar – um Anforderungen an Verteidigungsdatenanalyse und sichere Operationen zu erfüllen; das Unternehmen hat mehrere Partnerschaften mit klassifizierten Regierungsbehörden eingegangen, um KI-gestützte Geheimdienstverarbeitung zu liefern.

Honeywell International, Inc.: Bietet Avionik-Software, Missions-Computing-Plattformen und sichere Kommunikationssysteme für Militärflugzeuge und Hubschrauber; Honeywells Connected Enterprise-Plattform wird für Verteidigungslogistik- und prädiktive Wartungsanwendungen adaptiert.

Aselsan A.S.: Das führende türkische Verteidigungselektronikunternehmen mit erheblichen Softwarefähigkeiten in Kommunikationssystemen, elektronischer Kriegsführung und Radarsignalverarbeitung; Aselsan hat seine Softwareexporte in den letzten Jahren in Märkte im Nahen Osten und Zentralasien ausgeweitet.

Elbit Systems Ltd.: Eine in Israel ansässige Verteidigungstechnologiegruppe, die Software für unbemannte Systeme, Gefechtsfelddigitalisierung und Konvergenz von Cyber-elektronischer Kriegsführung liefert; Elbits Helmvisiersystem Iron Vision ist ein Beispiel für Software-Hardware-Integration für abgesessene Soldaten.

General Dynamics Corporation: Betreibt über seine Mission Systems und Information Technology Divisionen eines der größten IT- und Softwaregeschäfte im Verteidigungsbereich in den Vereinigten Staaten; das Unternehmen ist ein primärer Integrator für klassifizierte Regierungsnetzwerke und taktische Kommunikation.

Rolta India Limited: Bietet Geodaten-Software, Kommando- und Kontrollanwendungen sowie Verteidigungsanalyse-Lösungen hauptsächlich für die indischen Streitkräfte; das Unternehmen unterhält bedeutende Beziehungen zu nationalen Programmen des indischen Verteidigungsministeriums.

RTX: Liefert über seine Raytheon Intelligence & Space Division fortschrittliche Signalverarbeitungssoftware, elektronische Kriegsführungssysteme und Lenkflugkörper-Software; das Unternehmen ist ein wichtiger Beitrag zum JADC2-Initiativen des US-Verteidigungsministeriums.

Teledyne FLIR LLC: Spezialisiert auf thermische Bildsensorsoftware, autonome Fahrzeugwahrnehmungsalgorithmen und Überwachungsanalysen; Teledyne FLIRs Softwareplattformen sind in Bodenrobotik, unbemannten Systemen und Schutzanwendungen in alliierten Armeen eingebettet.

Januar 2024: Das US-Verteidigungsministerium veröffentlichte seine aktualisierte Software Acquisition Pathway-Richtlinie, die agile und DevSecOps-Methodologien als bevorzugten Ansatz für alle neuen militärischen Softwareprogramme formalisiert und die Beschaffungspraktiken in der gesamten Branche direkt neu gestaltet.

März 2024: General Dynamics Corporation erhielt eine Vertragsverlängerung im Wert von 2,8 Milliarden USD für die Entwicklung und Wartung der Software-Infrastruktur des Warfighter Information Network-Tactical (WIN-T), was die anhaltenden Investitionen der US-Armee in Software für die Gefechtsfeldkommunikation unterstreicht.

Mai 2024: Elbit Systems Ltd. gab die erfolgreiche Integration seiner Software für das aktive Schutzsystem Iron Fist mit einer neuen Generation von MOSA-konformen (Modular Open Systems Architecture) Kampffahrzeugplattformen bekannt, was die Interoperabilität zwischen den verbündeten Partnern demonstriert.

August 2024: Die NATO Communications and Information Agency (NCIA) vergab einen mehrjährigen Vertrag für die Entwicklung von Software für föderierte Missionsnetzwerke an ein Konsortium, dem BAE Systems und IBM Corporation angehören, mit dem Ziel der Interoperabilität zwischen allen 32 Mitgliedstaaten.

Oktober 2024: Rohde & Schwarz stellte seine Software-definierte Funkplattform der nächsten Generation, die M3SR Serie 4400, vor, die KI-gestützte Spektrumverwaltungsfähigkeiten zur Nutzung in stark umkämpften elektromagnetischen Umgebungen integriert.

Februar 2025: Die Raytheon-Division von RTX schloss die erste operative Bereitstellung ihrer KI-gestützten Software für das Management elektronischer Kriegsführung an Bord eines EA-18G Growler-Flugzeugs der US Navy ab und markierte damit einen Meilenstein in der softwaregesteuerten luftgestützten elektronischen Angriffsfähigkeit.

April 2025: Das indische Verteidigungsministerium genehmigte ein Indigenisierungsprogramm für Militärsoftware im Wert von 1,1 Milliarden USD, wobei Rolta India Limited als wichtiger nationaler Begünstigter identifiziert wurde, was die Atmanirbhar Bharat (selbstständiges Indien)-Verteidigungspolitik des Landes stärkt.

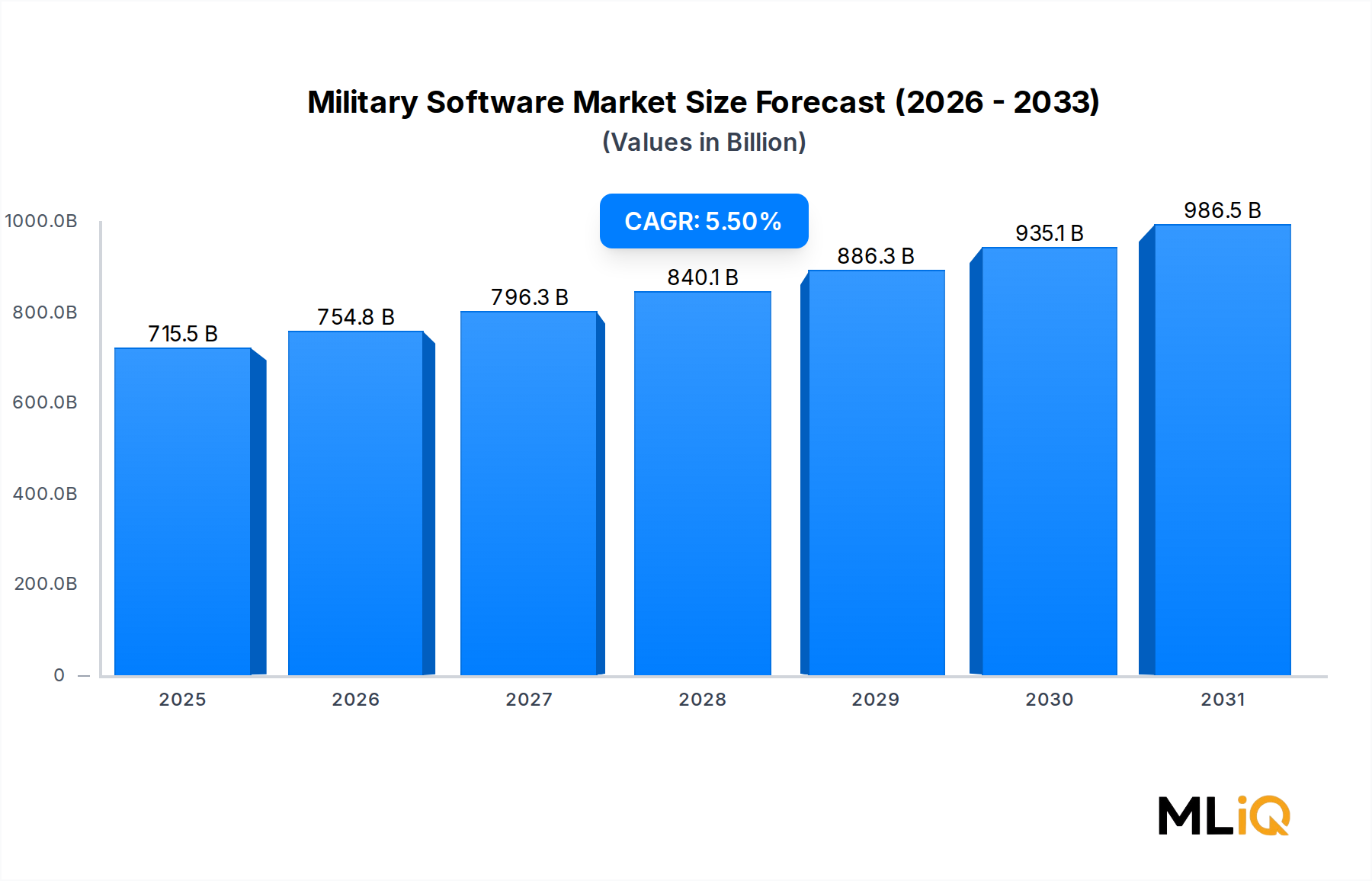

Nordamerika bleibt die reifste und umsatzstärkste Region im Militärsoftwaremarkt und macht schätzungsweise 38–42 % des globalen Marktwerts aus. Die Vereinigten Staaten sind der dominierende Länderbeitragende, angetrieben durch die Multi-Milliarden-Dollar-Investitionen des DoD in JADC2, Cyber-Fähigkeiten und KI-gestützte Entscheidungsunterstützung. Das US-Verteidigungssoftwarebudget wird strukturell durch die parteiübergreifende Unterstützung des Kongresses gestützt, was eine relative Isolation von der Volatilität des Fiskalzyklus gewährleistet. Kanada und Mexiko tragen bescheiden bei, hauptsächlich durch NATO-interoperable Kommunikationssoftwarebeschaffung bzw. Grenzsicherheitsanwendungen. Die CAGR Nordamerikas wird bis 2033 auf 4,8 % geschätzt, was eine reife, aber stetig wachsende Basis widerspiegelt.

Europa ist der zweitgrößte regionale Markt, wobei das Vereinigte Königreich, Deutschland und Frankreich die Beschaffungsvolumen anführen. Geopolitische Entwicklungen nach 2022, insbesondere der Russland-Ukraine-Konflikt, haben eine deutliche Beschleunigung der europäischen Verteidigungssoftwareausgaben katalysiert, wobei sich die NATO-Mitglieder zu einer beschleunigten Digitalisierung der Landstreitkräfte und verbesserten Cyberverteidigungsfähigkeiten verpflichten. Deutschlands Zeitenwende-Politik, die 100 Milliarden € für die Verteidigungsmodernisierung bereitstellte, beinhaltet erhebliche Softwarebeschaffungen für Kommando-, Kontroll- und Kommunikationssysteme. Die regionale CAGR Europas wird auf 5,8 % geschätzt und liegt damit geringfügig über dem globalen Durchschnitt.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 6,9 % bis 2033. Chinas fortgesetzte militärische Modernisierung, Indiens Indigenisierungsbestrebungen im Rahmen des Defence Acquisition Procedure 2020 sowie die expandierenden Verteidigungssoftwareinvestitionen Südkoreas und Japans treiben diese Überperformance gemeinsam voran. Der Markt für Kommando- und Kontrollsysteme im Asien-Pazifik-Raum ist eine besonders aktive Beschaffungskategorie, da die regionalen Mächte souveräne Lageerfassungskapazitäten entwickeln möchten, die unabhängig von westlichen Lieferketten sind.

Die Region Naher Osten & Afrika erlebt ein beschleunigtes Wachstum, insbesondere in den GCC-Staaten (Saudi-Arabien, VAE, Katar), die in Militärsoftware für Grenzsicherung, unbemannte Systemintegration und elektronische Kriegsführung investieren. Israel bleibt ein Technologieexporteur und Innovationszentrum, wobei Elbit Systems Ltd. und Rafael Advanced Defense Systems ein robustes heimisches Software-Ökosystem verankern. Die regionale CAGR wird auf 5,2 % geschätzt.

Südamerika stellt den kleinsten Marktanteil dar, wobei Brasilien der Hauptakteur durch sein SISFRON-Grenzübergangsprogramm und Initiativen zur Softwaremodernisierung der Marine ist. Das Wachstum wird durch fiskalische Zwänge und Währungsvolatilität begrenzt, mit einer moderaten regionalen CAGR von etwa 3,4 % bis 2033.

Der Militärsoftwaremarkt hat im Zeitraum 2022–2025 erhebliche und zunehmend diversifizierte Kapitalflüsse angezogen, die traditionelle M&A-Aktivitäten von Hauptauftragnehmern, Risikokapital und staatlich geförderte Investitionsvehikel umfassen.

M&A-Aktivitäten waren besonders ausgeprägt in den Untersegmenten Cybersicherheit und KI. Große Verteidigungshauptauftragnehmer haben aggressiv versucht, kommerzielle Softwaretalente und -technologie zu erwerben, da sie erkennen, dass organische Entwicklungszeitpläne mit der Geschwindigkeit der Bedrohungsentwicklung unvereinbar sind. RTX erwarb mehrere kleinere KI- und Datenanalysefirmen, um seine Softwarefähigkeiten im Bereich Geheimdienste zu stärken, während General Dynamics sein IT-Dienstleistungsportfolio durch gezielte Akquisitionen von sicherheitsüberprüften Softwareentwicklern erweiterte.

Risikokapital- und Private-Equity-Unternehmen haben den Verteidigungssoftwaresektor als widerstandsfähige, nicht-zyklische Investitionskategorie entdeckt. Firmen wie Andreessen Horowitz (über ihren speziellen Verteidigungstechnologiefonds), Shield Capital und Paladin Capital Group haben Hunderte Millionen Dollar in Verteidigungssoftware-Startups investiert, mit einem Schwerpunkt auf Software für autonome Systeme, KI-gestützten Missionsplanungstools und Zero-Trust-Cybersicherheitsplattformen. Der Markt für Embedded Computing hat sich als besonders aktiver Schwerpunkt für PE-Roll-up-Strategien herauskristallisiert, da Integratoren robuste Hardware-Software-Plattformanbieter konsolidieren.

Strategische Partnerschaften zwischen großen Verteidigungsunternehmen und Hyperscale-Cloud-Anbietern – insbesondere Microsofts JEDI/JWCC-Vertragstrajektorie mit dem DoD und AWS' klassifizierte Cloud-Infrastruktur – gestalten die Art und Weise neu, wie Militärsoftware entwickelt, getestet und bereitgestellt wird. Diese Partnerschaften bringen kommerzielle Agilität in staatliche Softwareprogramme und verschaffen den Cloud-Anbietern Zugang zu einem der weltweit technisch anspruchsvollsten Kundenstämme.

Das Untersegment des Militärsimulations- und Trainingsmarktes hat gezielte Investitionen von simulationsorientiertem Private Equity angezogen, angetrieben von der Erkenntnis, dass softwarebasierte Trainingssysteme eine Kosten-

Deutschland positioniert sich innerhalb Europas als einer der führenden Akteure im Militärsoftwaremarkt, der den zweitgrößten regionalen Marktanteil weltweit hält. Nach den geopolitischen Umbrüchen seit 2022, insbesondere dem Konflikt in der Ukraine, hat sich die Dynamik der Verteidigungsausgaben in Europa, und damit auch in Deutschland, erheblich beschleunigt. Die Region verzeichnet eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % bis 2033, was auf die verstärkte Verpflichtung der NATO-Mitglieder zur Digitalisierung der Landstreitkräfte und zur Stärkung der Cyberverteidigungsfähigkeiten zurückzuführen ist.

Die von der deutschen Regierung ausgerufene Zeitenwende-Politik, die eine Umverteilung von 100 Milliarden € für die Modernisierung der Bundeswehr vorsieht, umfasst erhebliche Investitionen in Militärsoftware. Diese fließen primär in Kommando-, Kontroll- und Kommunikationssysteme (C3-Systeme), in fortschrittliche Aufklärungslösungen sowie in die Cybersicherheit. Deutschlands starke industrielle Basis, sein Fokus auf Hochtechnologie und seine exportorientierte Wirtschaft bilden eine solide Grundlage für die Integration innovativer Softwarelösungen in die Verteidigungsarchitektur.

Ein prominenter nationaler Akteur in diesem Segment ist Rohde & Schwarz, ein in Deutschland ansässiger Technologiekonzern. Das Unternehmen ist spezialisiert auf sichere militärische Kommunikationssoftware, elektronische Kampfführungssysteme und softwaredefinierte Funkplattformen und beliefert die Bundeswehr sowie andere NATO-Mitglieder mit kritischen, verschlüsselten Sprach-, Daten- und taktischen Netzwerklösungen. Auch wenn andere deutsche Verteidigungsunternehmen wie Rheinmetall und Hensoldt nicht direkt in der Liste der Softwareanbieter aufgeführt sind, spielen sie eine entscheidende Rolle als Systemintegratoren, die umfangreiche Softwarekomponenten in ihre Hardware-Lösungen einbetten und so indirekt den Markt prägen.

Der deutsche Markt wird maßgeblich von einem robusten Regulierungs- und Standardisierungsrahmen beeinflusst. Neben den übergeordneten NATO-Standards (STANAGs), die für die Interoperabilität innerhalb des Bündnisses unerlässlich sind, spielen nationale Richtlinien eine zentrale Rolle. Die NIS2-Richtlinie der Europäischen Union verschärft die Cybersicherheitsanforderungen für Betreiber kritischer Infrastrukturen, wovon auch verteidigungsnahe Entitäten betroffen sind. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) liefert mit seinen IT-Grundschutz-Katalogen und BSI-Standards wesentliche Vorgaben für die IT-Sicherheit in Behörden und Unternehmen, deren Einhaltung oft Voraussetzung für die Auftragsvergabe im Verteidigungssektor ist.

Die Beschaffung von Militärsoftware in Deutschland erfolgt primär im Business-to-Government (B2G)-Modell, hauptsächlich über das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw). Die Beschaffungszyklen sind traditionell lang, jedoch besteht ein wachsender Druck, agile Entwicklungsmethoden und kommerzielle Technologien schneller zu adaptieren. Die Bundeswehr legt Wert auf modulare, offene Architekturen, um Lieferantenabhängigkeiten zu reduzieren und zukünftige Upgrades zu erleichtern. Die Nachfrage wird von der Notwendigkeit einer hohen Interoperabilität, Zuverlässigkeit und der Stärkung der nationalen technologischen Souveränität bestimmt, was deutsche Unternehmen in eine bevorzugte Position bringt. Insbesondere der Bereich der KI-gestützten Entscheidungsunterstützung und autonomen Systeme gewinnt an Bedeutung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.5% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Militärsoftware-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören BAE Systems, IBM Corporation, Honeywell International, Inc., Aselsan A.S., Elbit Systems Ltd., General Dynamics Corporation, Rohde & Schwarz, Rolta India Limited, RTX, Teledyne FLIR LLC.

Die Marktsegmente umfassen Typ, Technologie, Anwendung.

Die Marktgröße wird für 2022 auf USD 715.45 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3222, USD 5370 und USD 8995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Militärsoftware“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Militärsoftware informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.