1. Welche sind die wichtigsten Wachstumstreiber für den Markt für autonome Flugzeugantriebssysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für autonome Flugzeugantriebssysteme-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

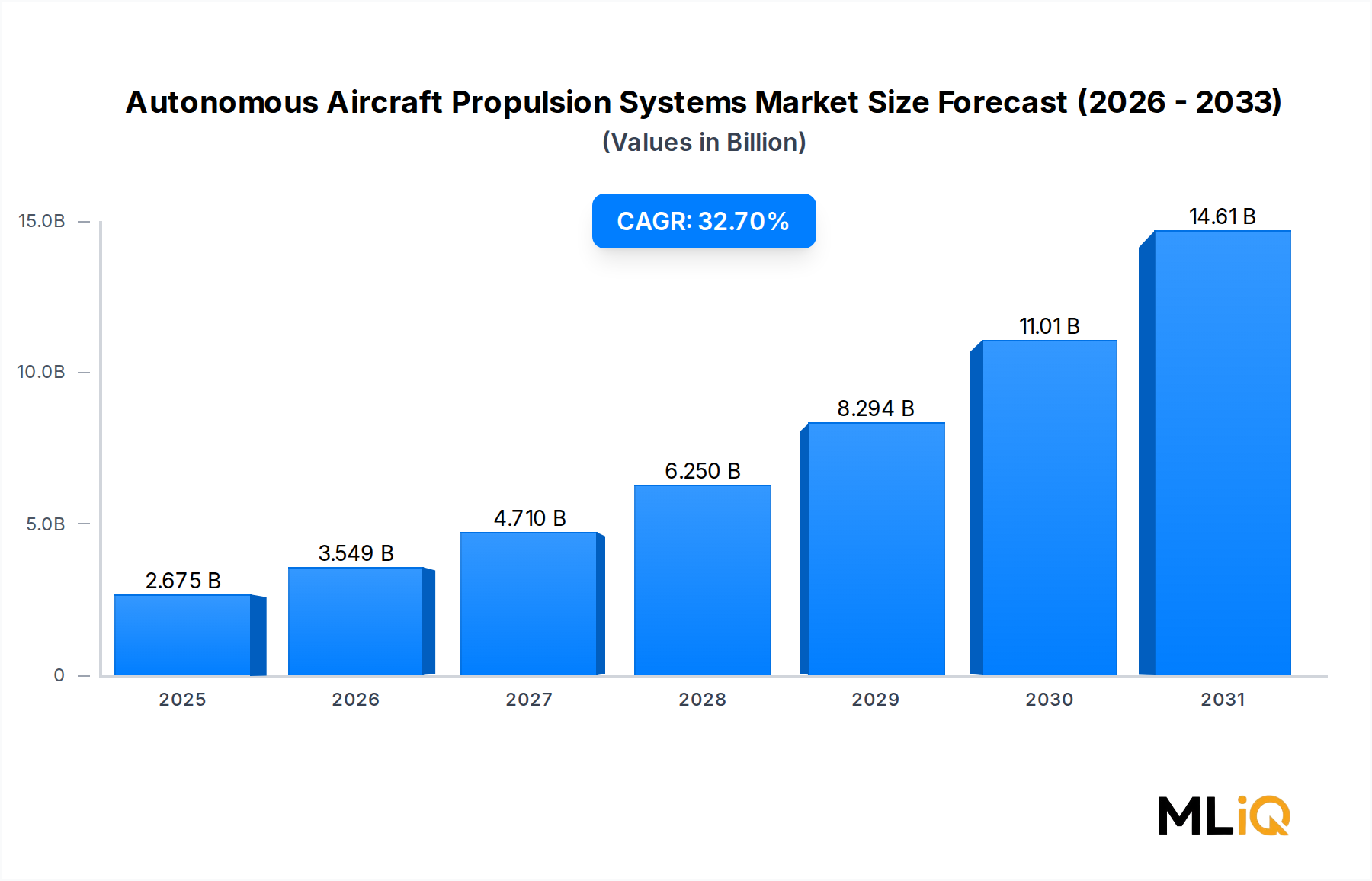

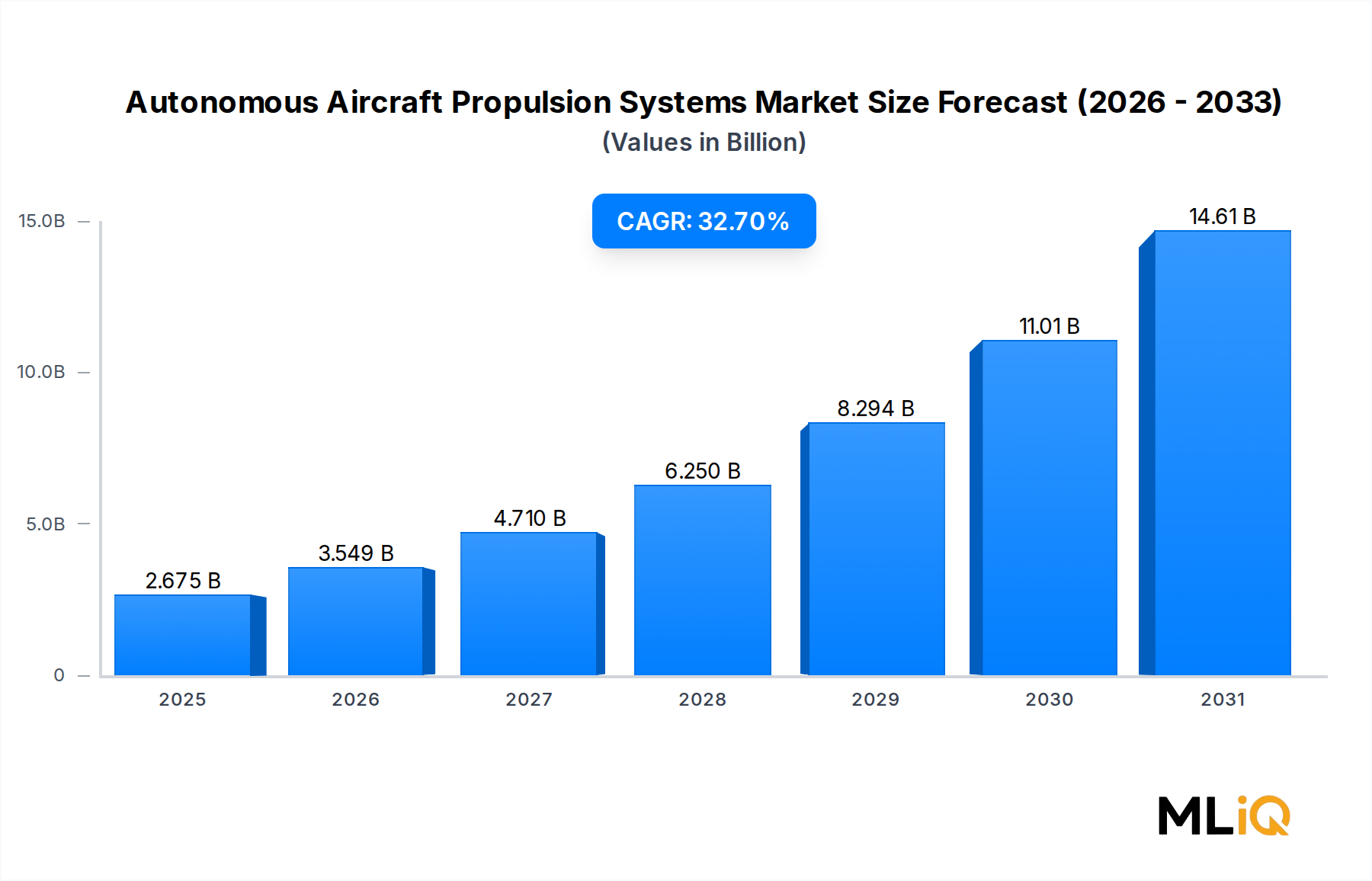

Der Markt für autonome Flugzeugantriebssysteme befindet sich im Epizentrum eines transformativen Jahrzehnts in der Luft- und Raumfahrttechnik, mit einer Ausgangsbewertung von 2.674,8 Millionen USD (ca. 2,47 Milliarden €) im Jahr 2025 und einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 32,7 % bis 2033. Diese Entwicklung impliziert eine ungefähre Marktbewertung von über 26.000 Millionen USD bis zum Ende des Prognosezeitraums, was eine nahezu zehnfache Expansion widerspiegelt, die durch zusammenlaufende technologische, geopolitische und regulatorische Kräfte angetrieben wird.

Der Kern des Nachfrageschubs wird durch ein beschleunigtes globales Interesse an unbemannten und optional bemannten Luftplattformen sowohl für zivile als auch für militärische Anwendungen untermauert. Regierungen weltweit leiten beispiellose Verteidigungsbudgets in autonome Plattformen, insbesondere solche, die zu Aufklärungs-, Überwachungs- und Zielerfassungsmissionen (ISR) ohne menschliche Besatzung fähig sind. Gleichzeitig investieren kommerzielle Luftfahrtakteure massiv in Ökosysteme für urbane Luftmobilität (UAM) und erweiterte Luftmobilität (AAM), wodurch eine duale Nachfragestruktur entsteht, die das Marktwachstum vor sektorspezifischen Rückgängen schützt.

Makro-Rückenwinde, die diesen Impuls verstärken, umfassen die Reifung der Leistungselektronik, Fortschritte bei der Energiedichte von Batterien und hybridelektrischen Antriebsstrangarchitekturen sowie die sinkende Kostenkurve für Sensoren, KI-Inferenz-Chips und leichte Strukturmaterialien. Diese Trends reduzieren kollektiv die Stückkosten für den Einsatz autonomer Antriebssysteme und erweitern den adressierbaren Kundenkreis über gut kapitalisierte führende Rüstungsunternehmen hinaus auf regionale Fluggesellschaften, Logistikunternehmen und Notfalldienste.

Auf der Technologieachse verändert die Aufspaltung zwischen vollautonomen und zunehmend autonomen Antriebsparadigmen die Systemarchitektur. Vollautonome Systeme, die ein fehlertolerantes Antriebsmanagement, redundante Aktuator-Rückkopplungsschleifen und KI-gesteuerte Schubvektorsteuerung erfordern, erzielen Premium-Preise und ziehen margenstarke Verträge von Verteidigungsministerien an. Zunehmend autonome Systeme dringen hingegen aufgrund leichterer regulatorischer Belastungen und niedrigerer Zertifizierungskosten schneller in das Segment der kommerziellen und persönlichen Luftfahrzeuge vor.

Geografisch behält Nordamerika seine Führungsposition, gestützt durch die robusten Beschaffungsmaßnahmen des Pentagons und eine dichte Ansammlung von führenden Rüstungsunternehmen und Luft- und Raumfahrt-Startups. Der asiatisch-pazifische Raum – insbesondere China, Indien, Südkorea und die ASEAN-Staaten – verzeichnet jedoch das schnellste regionale Wachstum, da die einheimische Rüstungsindustrialisierung und Pilotprojekte für Luftmobilität in Smart Cities zunehmen.

Die Zukunftsaussichten bleiben stark bullisch. Urbanisierungsdruck, Dekarbonisierungsvorgaben und die taktischen Vorteile verschleißfähiger autonomer Plattformen sichern nachhaltige Kapitalzuflüsse in die Antriebs-F&E. Strategische Allianzen zwischen Luft- und Raumfahrt-OEMs, Halbleiterunternehmen und KI-Softwareunternehmen entwickeln zunehmend integrierte Antriebs-Stacks, was einen Wandel vom Wettbewerb auf Komponentenebene zu Ökosystemen auf Plattformebene signalisiert. Investoren, Beschaffungsagenturen und Technologieintegratoren sollten Zertifizierungsmilestones, Durchbrüche bei der Batteriedichte und die Harmonisierung des regulativen Luftraums als primäre Katalysatoren für die Gestaltung kurzfristiger Marktwendepunkte beobachten.

Unter den beiden primären Technologieklassifikationen – vollautonom und zunehmend autonom – stellt das vollautonome Segment im Basisjahr 2025 den dominanten Umsatzträger innerhalb des Marktes für autonome Flugzeugantriebssysteme dar. Diese Dominanz ist nicht nur ein Spiegelbild des Vertragsvolumens, sondern wurzelt tief in der Premium-Preisstruktur, der erforderlichen Komplexität der Antriebssystemintegration und dem nachhaltigen Engagement souveräner Verteidigungsbudgets für unbemannte Kampfflugzeuge (UCAVs) der nächsten Generation und autonome ISR-Plattformen.

Vollautonome Antriebssysteme unterscheiden sich architektonisch von ihren semi-autonomen Gegenstücken. Sie umfassen redundante Antriebsmanagementeinheiten (PMUs), KI-gesteuerte adaptive Schubregelung, Echtzeit-Fehlererkennungs- und -isolierungsalgorithmen (FDIR) sowie eine Antriebs-Flugzeugzellen-Integration, die es dem Flugzeug ermöglicht, die Missionskontinuität auch bei teilweisen Antriebsausfällen aufrechtzuerhalten. Diese Anforderungen treiben den Engineering-Inhalt pro Einheit erheblich in die Höhe und erhöhen die durchschnittlichen Verkaufspreise und Bruttomargen im Vergleich zu semi-autonomen Plattformen.

Der Verteidigungssektor war der primäre Katalysator für die Dominanz dieses Segments. Programme wie Loyal Wingman-Flugzeuge der nächsten Generation, verschleißfähige Angriffs-Drohnen und persistente ISR-Plattformen erfordern explizit volle Antriebsautonomie – eine Fähigkeit, die mit einem Human-in-the-Loop-Antriebsmanagement bei operativen Geschwindigkeiten unvereinbar ist. Verteidigungsministerien in den Vereinigten Staaten, dem Vereinigten Königreich, Australien, Israel und China haben entweder Verträge abgeschlossen oder öffentlich Mittel für vollautonome Luftplattformen zugesagt, wodurch eine sichtbare mehrjährige Auftragspipeline geschaffen wird, die die Umsatzprognosen des Segments untermauert.

Die Lockheed Martin Corporation ist ein zentraler Akteur in diesem Segment und nutzt jahrzehntelange Expertise in der fortschrittlichen Flugzeugantriebsintegration, um Antriebssysteme für autonome Kampfplattformen zu entwickeln. Die Northrop Grumman Corporation hat ebenfalls in autonome Antriebe für Höhenplattformen mit langer Flugdauer (HALE) investiert, bei denen die Antriebszuverlässigkeit über längere Missionsdauern nicht verhandelbar ist. Die Arbeit von Boeing an autonomen Antrieben innerhalb seiner Phantom Works-Abteilung treibt weiterhin integrierte elektrische und hybride Antriebsarchitekturen voran, die auf vollautonome Mehrzweckdrohnen zugeschnitten sind.

Über die Verteidigung hinaus beginnt das vollautonome Segment, in den Markt für kommerzielle Passagierflugzeuge vorzudringen, wo Zertifizierungsanforderungen vorschreiben, dass das Antriebssystem während aller Flugphasen, einschließlich des Notfallmanagements, ohne Pilotenintervention betrieben wird. Unternehmen wie Airbus S.A.S entwickeln autonome Antriebsmanagement-Software, die den Standards der Zivilluftfahrtbehörden für vollständig unbemannte kommerzielle Operationen entspricht, obwohl der kommerzielle Umsatz aus dieser Teilanwendung im Vergleich zur Verteidigung noch gering ist.

Der Umsatzanteil des Segments konsolidiert sich eher, als dass er nur wächst. Da die Beschaffungszyklen im Verteidigungsbereich reifen und weniger, aber größere Plattformverträge an Hauptauftragnehmer mit vollautonomen Antriebsintegrationskompetenzen vergeben werden, erfährt das Segment eine natürliche Konzentration um etablierte Akteure mit nachgewiesenen Systemkompetenzen. Kleinere Marktteilnehmer konzentrieren sich zunehmend auf Beiträge auf Komponentenebene – die Bereitstellung von Elektromotoren, Stromrichtern oder KI-Inferenzmodulen – anstatt um Hauptverträge für vollständige Antriebssysteme zu konkurrieren.

Bis 2033 wird erwartet, dass die Dominanz des vollautonomen Segments durch die Verbreitung autonomer Kampfflugzeuge, die Expansion der unbemannten Logistikluftfahrt und die schrittweise kommerzielle Zertifizierung vollautonomer Passagierplattformen verstärkt wird. Das Segment wird voraussichtlich einen unverhältnismäßig großen Anteil am gesamten Marktwert behalten, selbst wenn das zunehmend autonome Segment in Bezug auf das Stückvolumen schnell wächst, angesichts des strukturellen Preisaufschlags, der in vollautonomen Antriebsspezifikationen enthalten ist.

Mehrere hochwirksame Treiber treiben den Markt für autonome Flugzeugantriebssysteme mit seiner außergewöhnlichen CAGR von 32,7 % an, während eine Reihe diskreter Hemmnisse die Adoptionskurve erschweren.

Ausgaben für die Verteidigungsmodernisierung: Die globalen Verteidigungsbudgets erreichten laut SIPRI-Schätzungen im Jahr 2023 etwa 2,2 Billionen USD, wobei Programme für autonome Luftplattformen einen wachsenden Anteil der F&E-Zuweisungen in der Luft- und Raumfahrt absorbierten. NATO-Mitgliedstaaten haben sich im Jahr 2024 verpflichtet, die Verteidigungsausgaben auf 2 % des BIP zu erhöhen, ein Ziel, das Entwicklern autonomer Antriebssysteme, die UCAV- und ISR-Programme beliefern, überproportional zugutekommt.

Kommerzielle Pipeline für urbane Luftmobilität: Über 300 eVTOL-Programme (electric vertical takeoff and landing) befanden sich im Jahr 2024 weltweit in der Entwicklung, jedes erforderte zertifizierte Antriebsarchitekturen. Dieses Ausmaß der kommerziellen Pipeline erweitert direkt den gesamten adressierbaren Markt für autonome Antriebe und verknüpft das Marktwachstum mit der umfassenderen Dynamik des Marktes für elektrische Flugzeugantriebe.

Reifung von KI und Edge Computing: Die Kosten für KI-Inferenz-Hardware sanken zwischen 2021 und 2024 um etwa 40 %, was eine kostengünstige Integration autonomer Antriebsmanagement-Intelligenz in Mid-Tier-Plattformen ermöglichte, die zuvor auf ferngesteuerte menschliche Überwachung angewiesen waren.

Verbesserung der Batteriedichte: Festkörperbatterie-Prototypen haben in Laborumgebungen Energiedichten von nahezu 500 Wh/kg gezeigt, verglichen mit etwa 270–300 Wh/kg für aktuelle kommerzielle Lithium-Ionen-Zellen. Wenn Festkörperbatterien bis 2027–2028 die Serienproduktion erreichen, werden sie die Ausdauer elektrischer Antriebe erheblich verlängern und eine der primären technischen Einschränkungen für vollelektrische autonome Flugzeuge beseitigen.

Regulatorische Komplexität als Hemmnis: Das Fehlen weltweit harmonisierter Lufttüchtigkeitszertifizierungsstandards für vollautonome Antriebssysteme bleibt die bedeutendste strukturelle Einschränkung. Die Europäische Agentur für Flugsicherheit (EASA) und die Federal Aviation Administration (FAA) verfolgen getrennte, teilweise divergierende Zertifizierungswege, was zu doppelten Compliance-Kosten führt, die schätzungsweise 15–25 % zu den Entwicklungsbudgets für OEMs hinzufügen, die eine duale Zertifizierung anstreben.

Lieferkettenanfälligkeit: Seltene Erden und fortschrittliche Halbleiterkomponenten, die für Antriebssystemaktuatoren und Leistungselektronik entscheidend sind, sind geopolitischen Lieferkonzentrationsrisiken ausgesetzt. China kontrolliert im Jahr 2024 etwa 60 % der globalen Raffineriekapazitäten für Seltene Erden, was Kostenvolatilität und Beschaffungsunsicherheit für Systemintegratoren mit sich bringt.

Die Wettbewerbslandschaft des Marktes für autonome Flugzeugantriebssysteme ist durch eine Mischung aus etablierten Luft- und Raumfahrt- und Verteidigungsunternehmen, vertikal integrierten Systementwicklern und spezialisierten Technologieunternehmen gekennzeichnet.

Airbus S.A.S: Ein europäischer Luft- und Raumfahrtkonzern mit starker Präsenz in Deutschland, der maßgeblich an zivilen und militärischen Luftfahrtinnovationen beteiligt ist. Als globaler Marktführer in der kommerziellen und militärischen Luftfahrt entwickelt Airbus aktiv autonome Antriebssysteme über seine Divisionen Airbus Defence and Space und Airbus UpNext, die sowohl UAM-Plattformen als auch militärische Flugzeuge der nächsten Generation mit hybridelektrischen Antriebsarchitekturen ins Visier nehmen.

Saab AB: Ein schwedisches Luft- und Raumfahrt- und Verteidigungskonglomerat mit erheblichen Investitionen in autonome Luftsystemantriebe für Kampf- und Überwachungsanwendungen, das seine Erfahrungen aus den Gripen- und GlobalEye-Programmen zur Entwicklung integrierter autonomer Antriebsarchitekturen nutzt.

Rockwell Collins: Ein Anbieter fortschrittlicher Avionik- und Antriebsmanagementelektronik. Rockwell Collins integriert Flugmanagement- und autonome Schubregelungssysteme in eine Vielzahl ziviler und militärischer autonomer Plattformen, mit besonderer Stärke in der sensorgestützten Antriebsoptimierung.

Lockheed Martin Corporation: Einer der einflussreichsten Akteure im verteidigungsorientierten autonomen Antrieb. Lockheed Martin integriert die vollständige Systemantriebsautonomie in Programme wie die MQ-Serie und fortschrittliche Skunk Works-Konzepte und erhält große DoD-Verträge im vollautonomen Segment.

Boeing: Über seine Boeing NeXt- und Phantom Works-Einheiten entwickelt Boeing autonome Antriebe für Passagierflugzeuge, Frachtdrohnen und militärische Loyal Wingman-Plattformen und investiert stark in verteilte elektrische Antriebe und hybridelektrische Systemintegration.

Textron Inc.: Ein diversifiziertes Industrie- und Verteidigungsunternehmen. Die Bell- und Textron Systems-Divisionen von Textron entwickeln autonome Antriebe sowohl für Tiltrotor-UAM-Plattformen als auch für militärische unbemannte Flugzeuge, mit einem Schwerpunkt auf zuverlässigkeitsorientiertem Antriebsdesign für umkämpfte Umgebungen.

Aeronautics Ltd.: Ein israelischer Entwickler unbemannter Luftfahrtsysteme. Aeronautics Ltd. konzentriert sich auf Antriebe für ISR-Plattformen mittlerer Flughöhe und liefert kompakte, effiziente Antriebssysteme, die für längere autonome Verweilmissionen in operativ anspruchsvollen Umgebungen optimiert sind.

BAE Systems plc: Ein führender Integrator von Verteidigungselektronik und -systemen. BAE Systems treibt die Integration autonomer Antriebe für Loyal Wingman-Programme und Kampfflugzeuge der nächsten Generation voran, mit starken Kooperationsbeziehungen zu Beschaffungsprogrammen des britischen Verteidigungsministeriums.

Northrop Grumman Corporation: Bekannt für seine HALE-Drohnen-Expertise, die durch die Global Hawk- und Triton-Programme demonstriert wurde. Northrop Grumman integriert hochleistungsfähige autonome Antriebssysteme, die für persistente ISR- und Angriffsmissionen mit minimalen Wartungsintervallen konzipiert sind.

Elbit Systems Ltd.: Ein israelisches Verteidigungselektronikunternehmen mit einem breiten Portfolio an autonomen Luftplattformen. Elbit Systems entwickelt leichte, effiziente Antriebssysteme für taktische und operative UAVs, die von mehreren verbündeten Verteidigungskräften eingesetzt werden.

Januar 2025: Die FAA veröffentlichte einen aktualisierten Entwurf eines Advisory Circular, der Lufttüchtigkeitszertifizierungswege speziell für autonome Antriebsmanagementsysteme in unbemannten Flugzeugen anspricht, die außerhalb der Sichtlinie (BVLOS) operieren. Dies stellt einen kritischen regulatorischen Fortschritt dar, der voraussichtlich die kommerziellen Einsatzzeiten beschleunigen wird.

März 2025: Airbus S.A.S schloss eine Reihe von Meilenstein-Flugtests für sein CityAirbus NextGen eVTOL ab und demonstrierte das vollständige autonome Antriebsmanagement in allen Flugphasen, einschließlich Notfallszenarien mit Antriebsdegradation, wodurch die Typenzertifizierungsbemühungen nach EASA-Standards vorangetrieben wurden.

Mai 2025: Die Northrop Grumman Corporation gab einen Vertragsabschluss mit der U.S. Air Force im Wert von über 400 Millionen USD bekannt, um autonome Antriebssysteme der nächsten Generation für Höhen-ISR-Plattformen mit verlängerten unbetankten Ausdauerzielen von über 30 Stunden zu entwickeln.

Juli 2025: BAE Systems plc und das britische Verteidigungsministerium kündigten eine Kooperationsvereinbarung zur Entwicklung der vollständig autonomen Antriebsintegration für das Mosquito Loyal Wingman-Programm an, wobei die ersten Bodentests des Antriebssystems für Ende 2026 geplant sind.

September 2025: Boeings NeXt-Division gab erfolgreiche Validierungsflüge für autonome Antriebssysteme ihrer Frachtlieferdrohnenplattform bekannt und protokollierte über 500 autonome Flugstunden unter simulierten beeinträchtigten Antriebsbedingungen ohne Bodenintervention.

November 2025: Elbit Systems Ltd. erhielt die behördliche Genehmigung der israelischen Verteidigungsbehörden, seine Hermes 900-Plattform mit einem vollautonomen Antriebsmanagementsystem zu betreiben, was sie zu einem der ersten operativ eingesetzten militärischen UAVs macht, das für vollständige Antriebsautonomie nach nationalen Lufttüchtigkeitsstandards zertifiziert ist.

Der Markt für autonome Flugzeugantriebssysteme weist eine signifikante geografische Heterogenität sowohl bei der Wachstumsrate als auch bei der Marktstruktur in fünf Hauptregionen auf.

Nordamerika beansprucht den größten regionalen Umsatzanteil, der im Jahr 2025 auf etwa 38–42 % des gesamten Marktwertes geschätzt wird. Die Vereinigten Staaten sind der Anker, angetrieben durch die anhaltenden Investitionen des Verteidigungsministeriums in autonome Flugsysteme, einschließlich UCAV-Programme, autonome Wingman-Initiativen und ISR-Flotten der nächsten Generation. Kanada und Mexiko tragen bescheiden durch die MRO- und Komponentenlieferkettenbeteiligung bei. Die regionale CAGR wird auf etwa 28–30 % geschätzt, was eine reife Beschaffungsbasis widerspiegelt, die mit einer leicht unter dem Marktdurchschnitt liegenden Rate wächst, da die Verteidigungsausgaben bereits hoch sind.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer geschätzten CAGR von 36–40 % bis 2033. Chinas eigene Entwicklung autonomer Kampfflugzeuge und Investitionen in Ökosysteme für urbane Luftmobilität verankern die regionale Nachfrage. Indiens Bestreben zur Verteidigungsmodernisierung im Rahmen seiner Atmanirbhar Bharat-Initiative stimuliert die heimische Entwicklung autonomer Antriebe. Südkorea, Japan und die ASEAN-Staaten investieren in autonome Luftüberwachungs- und Seepatrouillenplattformen. Das Wachstum der Region wird durch aggressive UAM-Infrastrukturplanungen in Städten wie Singapur, Seoul und Tokio weiter verstärkt.

Europa hält den zweitgrößten Umsatzanteil mit etwa 25–28 %, wobei Deutschland, Frankreich, das Vereinigte Königreich und Israel (regional dem Nahen Osten zugeordnet, aber eng in europäische Verteidigungsökosysteme integriert) als primäre Nachfragezentren dienen. Das gemeinsame FCAS-Programm (Future Combat Air System) zwischen Frankreich, Deutschland und Spanien stellt ein transformatives Nachfragesignal für autonome Antriebe dar. Die regionale CAGR beträgt etwa 30–33 %, unterstützt durch den progressiven Zertifizierungsrahmen der EASA und EU-Mittel für saubere Luftfahrt durch Programme wie Clean Aviation Joint Undertaking.

Der Nahe Osten und Afrika ist ein aufstrebender Wachstumsmarkt mit einer regionalen CAGR von geschätzten 33–36 %, angetrieben durch die Verteidigungsbeschaffung des Golf-Kooperationsrates und Israels Position als globales Zentrum für UAV-Antriebsinnovation. Die Türkei entwickelt eigene autonome Luftplattformen, darunter die Bayraktar-Serie, die die heimischen Antriebslieferketten stimulieren.

Südamerika bleibt die am wenigsten durchdrungene Region mit einer CAGR von etwa 20–24 % und einem bescheidenen absoluten Umsatzbeitrag. Brasilien stellt den primären Wachstumsvektor dar und nutzt seine etablierte Luft- und Raumfahrtindustrie über Embraer und seine Verteidigungstochtergesellschaften, um an regionalen autonomen Luftprogrammen teilzunehmen.

Das regulatorische Umfeld für den Markt für autonome Flugzeugantriebssysteme entwickelt sich in wichtigen geografischen Regionen rasant, wobei Zertifizierungsstandards, Luftraummanagementrahmen und Verteidigungsbeschaffungsvorschriften alle zusammenwirken, um die operativen Grenzen des Marktes zu definieren.

In den Vereinigten Staaten etablieren das laufende BEYOND-Programm der FAA und ihre Part 135-Luftverkehrsbetreiberzertifizierungserweiterungen für autonome Operationen die grundlegende regulatorische Architektur für den kommerziellen Einsatz autonomer Antriebssysteme. Die Bestimmungen des National Defense Authorization Act (NDAA) für 2024 und 2025 enthielten spezifische Finanzierungsrichtlinien für die F&E im Bereich autonome Antriebe, was das legislative Engagement zur Beschleunigung militärischer autonomer Luftfahrtfähigkeiten unterstreicht. Der Means of Compliance (MOC)-Rahmen der FAA für autonome Antriebsmanagementsysteme wird voraussichtlich bis 2027 fertiggestellt sein und lang erwartete Klarheit für OEM-Zertifizierungsstrategien schaffen.

In Europa sind die Sonderbedingung für VTOL-Flugzeuge (SC-VTOL) der EASA und ihre fortlaufende Entwicklung des U-Space-Regulierungsrahmens die primären politischen Instrumente

Der deutsche Markt für autonome Flugzeugantriebssysteme ist ein integraler Bestandteil des europäischen Segments, das mit einem Anteil von geschätzten 25–28 % am Gesamtmarktwert den zweitgrößten Umsatzbeitrag leistet. Deutschland, gemeinsam mit Frankreich und dem Vereinigten Königreich, fungiert als primäres Nachfragezentrum innerhalb Europas. Die europäische durchschnittliche jährliche Wachstumsrate (CAGR) wird auf beeindruckende 30–33 % prognostiziert, was die Dynamik und das Innovationspotenzial in dieser Region unterstreicht.

Deutschland ist bekannt für seine starke industrielle Basis, insbesondere in den Bereichen Maschinenbau, Automobilindustrie und Hightech. Diese Eigenschaften bilden ein fruchtbares Umfeld für die Entwicklung und Integration komplexer Antriebssysteme. Im Verteidigungssektor ist das Future Combat Air System (FCAS)-Programm, eine gemeinsame Initiative von Deutschland, Frankreich und Spanien, ein entscheidender Nachfragetreiber für autonome Antriebstechnologien. Mit dem Ziel, die Verteidigungsausgaben auf 2 % des BIP zu erhöhen – was für Deutschland einem erheblichen Budget von über 80 Milliarden Euro entsprechen würde – ist die deutsche Bundeswehr ein wichtiger Abnehmer für militärische autonome Luftplattformen und deren fortschrittliche Antriebskomponenten.

Ein führendes Unternehmen mit starker deutscher Präsenz in diesem Segment ist Airbus S.A.S. Obwohl rechtlich in den Niederlanden ansässig, ist Airbus ein europäisches Konsortium mit umfangreichen Forschungs-, Entwicklungs- und Produktionsstätten in Deutschland, die eine zentrale Rolle bei der Entwicklung hybridelektrischer Antriebsarchitekturen für UAM-Plattformen und militärische Anwendungen spielen. Weitere deutsche Akteure wie MTU Aero Engines sind zwar nicht explizit in der Wettbewerbsliste genannt, aber als etablierte Triebwerkshersteller für konventionelle Luftfahrt von Relevanz für mögliche Kooperationen und Zulieferungen in diesem wachsenden Markt.

Die Europäische Agentur für Flugsicherheit (EASA), mit Sitz in Köln, Deutschland, spielt eine entscheidende Rolle bei der Gestaltung des regulatorischen Rahmens. Ihre "Special Condition for VTOL aircraft (SC-VTOL)" und die Entwicklung des U-Space-Regulierungsrahmens bieten die notwendigen Richtlinien für die Zertifizierung autonomer Flugsysteme, was für deutsche Unternehmen von direkter Bedeutung ist. Die strikten deutschen Sicherheits- und Qualitätsstandards, oft durch Organisationen wie den TÜV im weiteren Kontext bekräftigt, führen zu hohen Anforderungen an die Zuverlässigkeit und Fehlertoleranz von Antriebssystemen.

Die Vertriebskanäle sind im militärischen Bereich durch direkte Beschaffung der Bundeswehr über das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw) und große Systemintegratoren wie Airbus geprägt. Im zivilen Bereich erfolgt der Vertrieb an OEMs, die urbane Luftmobilitätslösungen entwickeln, oder an spezialisierte Logistikunternehmen. Das Verbraucherverhalten in Deutschland, das Sicherheit, Umweltschutz und technische Präzision stark priorisiert, beeinflusst indirekt die Entwicklung von zivilen UAM-Plattformen und deren Antriebssysteme, indem es die Notwendigkeit robuster und zertifizierbarer Lösungen unterstreicht.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 32.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für autonome Flugzeugantriebssysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Saab AB, Rockwell Collins, Airbus S.A.S, Lockheed Martin Corporation, Boeing, Textron Inc., Aeronautics Ltd., BAE Systems plc, Northrop Grumman Corporation, Elbit Systems Ltd..

Die Marktsegmente umfassen Technologie, Endanwendung.

Die Marktgröße wird für 2022 auf USD 2674.8 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für autonome Flugzeugantriebssysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für autonome Flugzeugantriebssysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.