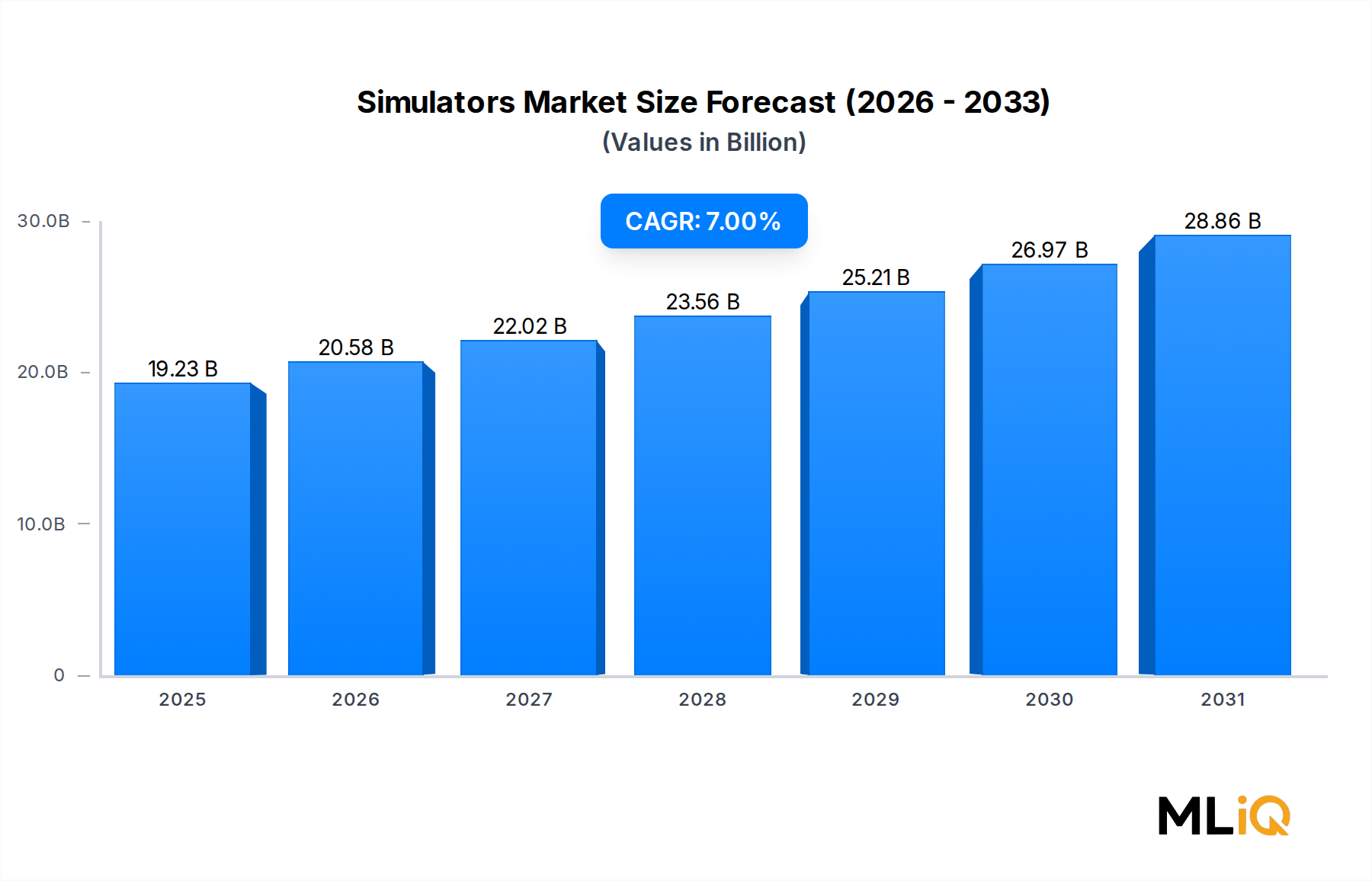

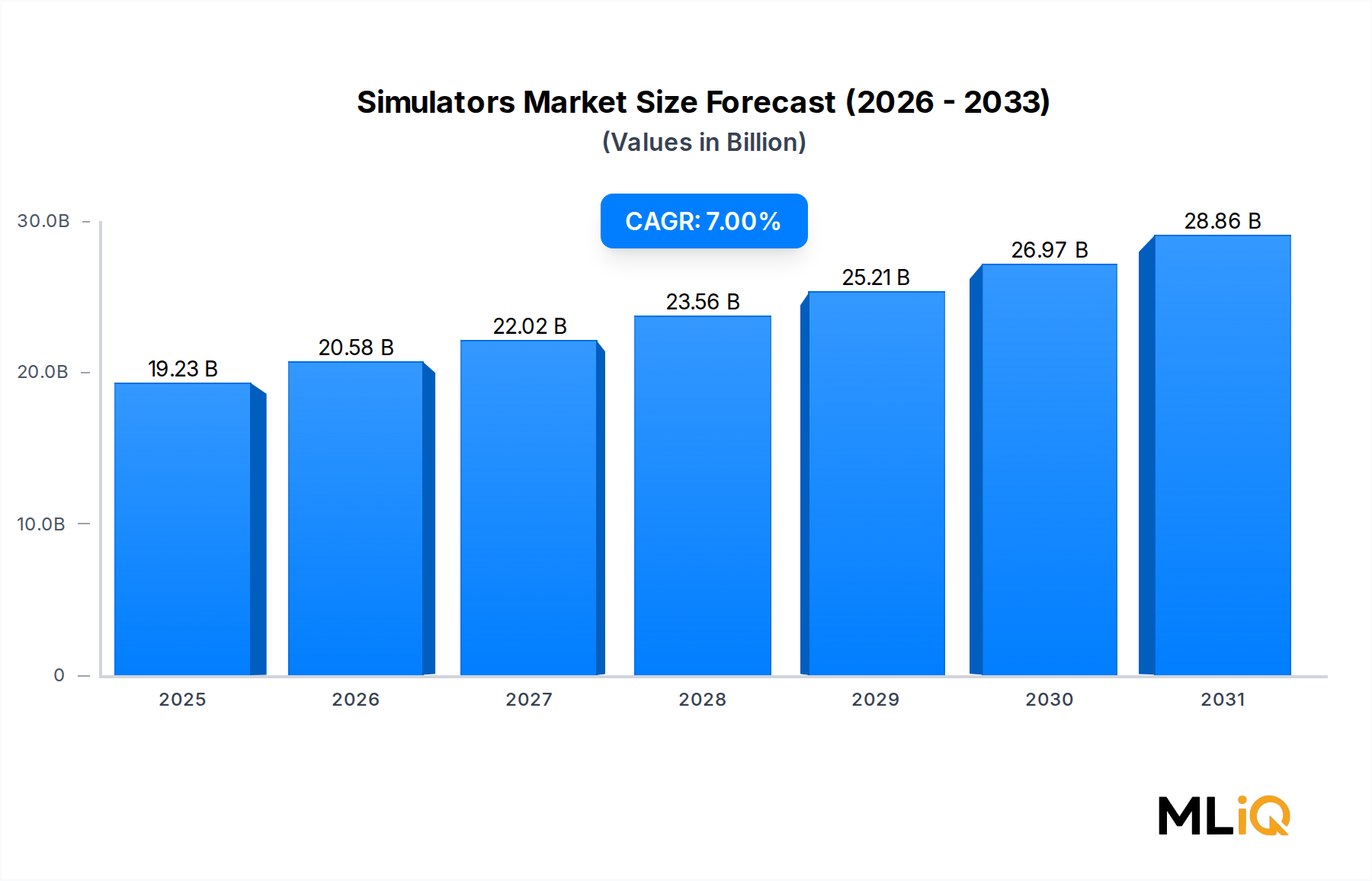

Nachfragemodellierung & Marktschätzung

Die Marktgröße für den globalen Simulatorenmarkt über den Prognosezeitraum 2026–2034 wurde mithilfe eines integrierten Top-Down- und Bottom-Up-Modellierungsansatzes berechnet, wobei auf jeder Segmentierungsebene (Lösung, Plattform, Typ, Anwendung, Technik und Geographie) eine mehrstufige Datentriangulation angewendet wurde.

Bottom-Up-Marktgrößenbestimmung — Schlüsselmetriken & Variablen:

Das Bottom-Up-Modell wurde durch die Aggregation der Nachfrage auf der granularsten Einheitsebene über alle Marktsegmente hinweg erstellt. Die folgenden spezifischen Metriken wurden als primäre Größenvariablen verwendet:

- Anzahl aktiver & qualifizierter Simulatoren pro Plattformtyp: Aufzählung von Full Flight Simulatoren (Level A–D), Flugtrainingsgeräten, Full Mission Brückensimulatoren und Landstreitkräfte-Trainingssimulatoren im Einsatz nach Land und Betreibertyp, abgeglichen mit FAA-, EASA- und DoD-Zertifizierungsdatenbanken — verwendet zur Bestimmung der installierten Basis und der Nachfrage im Ersatz-/Upgrade-Zyklus

- Jährliche Anforderungen an Trainingsstunden für Piloten & Militärpersonal: Gesetzlich vorgeschriebene Mindesttrainingsstunden pro Pilotentyp (ATPL, CPL, MPL) und pro militärischer MOS/Fachrichtung, multipliziert mit der Anzahl der aktiven Betreiber pro Land — verwendet zur Modellierung der Nachfrage nach Simulatornutzungszeiten und kapazitätsgesteuerter Beschaffung

- Durchschnittlicher Stückverkaufspreis (ASP) nach Simulatorkategorie & Qualifikationsstufe: ASPs segmentiert nach Simulatortyp (z.B. Level D FFS: 10–18 Mio. USD; FNPT II: 0,5–2 Mio. USD; Full Mission Brückensimulator: 3–8 Mio. USD), abgeleitet aus Primärinterviews mit OEMs und Beschaffungsagenturen — bildet die Umsatzumwandlungsebene des Nachfragemodells

- Beschaffungsbudget für Verteidigungssimulation als % der gesamten Verteidigungsausgaben: Abgeleitet aus offiziellen Haushaltsdokumenten des DoD, der NATO-Mitgliedstaaten und der Verteidigungsministerien des asiatisch-pazifischen Raums, wobei die Zuweisung für Simulations- und Trainingssysteme isoliert wird — verwendet zur Modellierung der Einnahmen aus militärischen Trainingsanwendungen nach Ländern

Top-Down-Validierung:

Der Top-Down-Ansatz begann mit der Schätzung des gesamten adressierbaren Marktes (TAM) für globale Verteidigungstrainings- & Simulationsausgaben und Ausgaben für Zivilluftfahrt-Trainingsausrüstung, bezogen aus Haushaltsveröffentlichungen der IMO, IATA, DoD und NATO. Diese makroökonomischen TAM-Zahlen wurden dann nach Plattform (Luft, Land, See), Anwendung (Kommerziell, Militär) und Geografie unter Verwendung verifizierter Nachfrageverteilungskoeffizienten, die aus Primärforschung und institutionellen Daten abgeleitet wurden, disaggregiert.

Mehrstufige Datentriangulation:

Alle Marktgrößenschätzungen wurden über drei unabhängige Datenperspektiven trianguliert:

- Angebotsseitige Triangulation — von großen Simulator-OEMs und Dienstleistern gemeldete Umsätze (abgeglichen über Bloomberg- und PitchBook-Finanzdaten)

- Nachfrageseitige Triangulation — Trainingsnachfragevolumen und Beschaffungs-Pipeline-Daten aus Regierungs- und Regulierungsquellen

- Kanal-seitige Triangulation — während Primärinterviews gesammelte Durchsatzdaten von Distributoren und Ausbildungsorganisationen

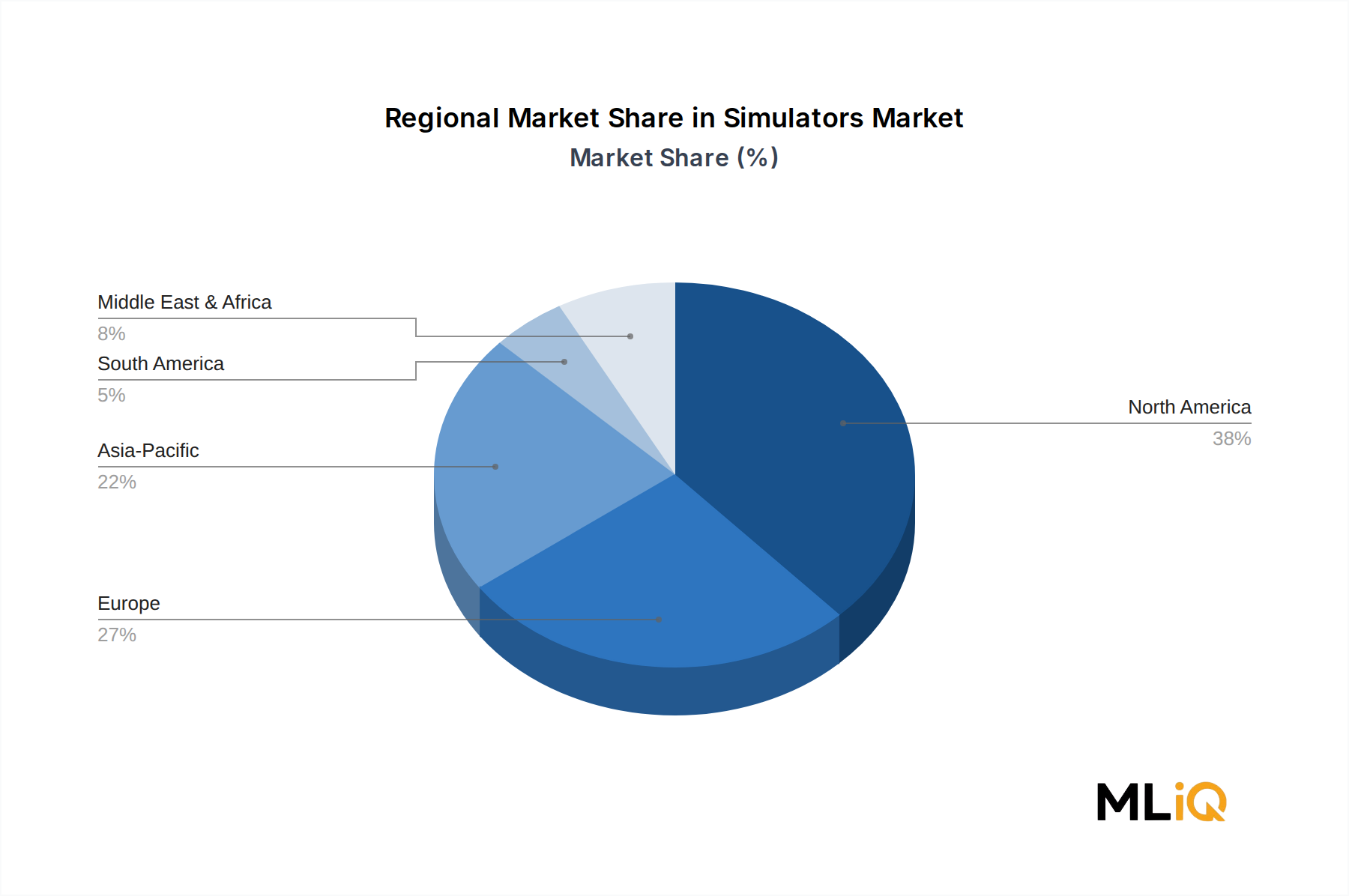

Regionale Schätzungen für Nordamerika, Südamerika, Europa, den Nahen Osten & Afrika sowie den asiatisch-pazifischen Raum wurden durch regionalspezifische Primärinterviews validiert und anhand von länderspezifischen Veröffentlichungen der Verteidigungs- und Luftfahrtbehörden bestätigt.